Marktgröße und Marktanteil für Predictive-Dialer-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

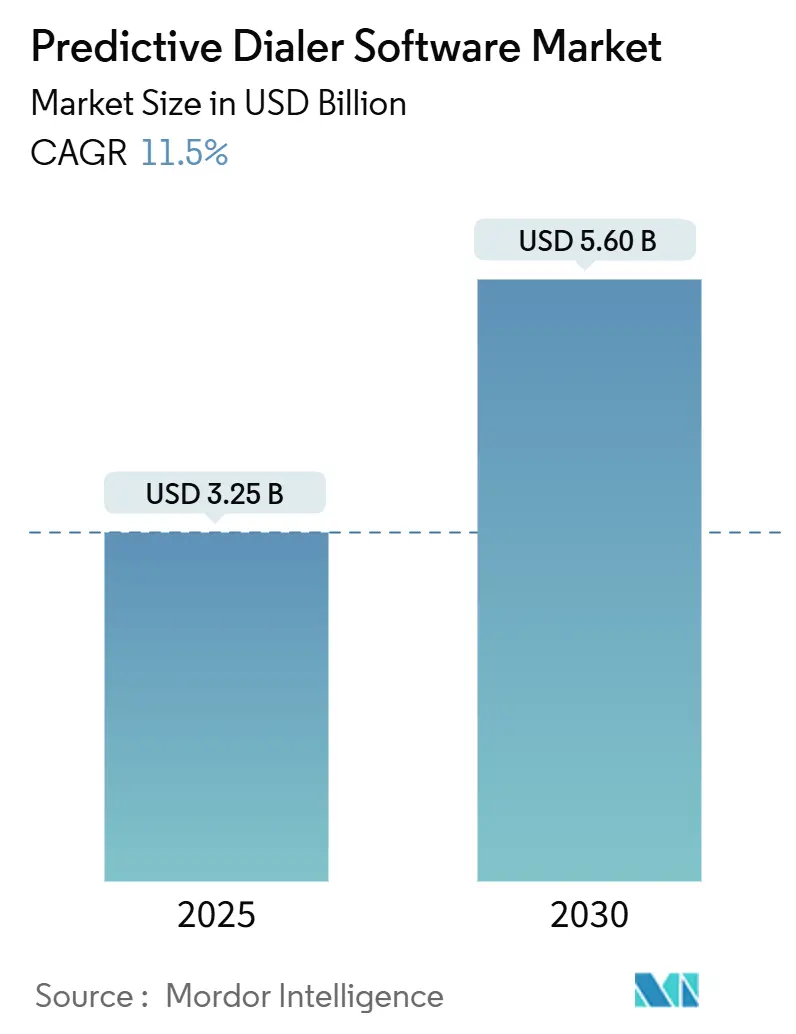

| Marktgröße (2025) | 3.25 Milliarden US-Dollar |

| Marktgröße (2030) | 5.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Predictive-Dialer-Software von Mordor Intelligence

Die Marktgröße für Predictive-Dialer-Software beläuft sich im Jahr 2025 auf 3,25 Milliarden USD und wird bis 2030 voraussichtlich 5,6 Milliarden USD erreichen, was einer CAGR von 11,5 % über den Prognosezeitraum entspricht. Verstärkte Investitionen in cloudnative Contact-Center-Plattformen, die zunehmende Integration von künstlicher Intelligenz sowie wachsende regulatorische Compliance-Anforderungen stützen gemeinsam diese robuste Entwicklung. Anbieter, die Echtzeit-Analysen in Dialing-Workflows einbetten, differenzieren sich durch höhere Kontaktraten, während Unternehmen, die proaktive Kundenkontaktprogramme einführen, die Anrufeffizienz in messbare Umsatzgewinne umwandeln. Nordamerika behält seine Führungsposition durch strenge Einwilligungsregeln, die Technologie-Upgrades beschleunigen, während der asiatisch-pazifische Raum überproportionales inkrementelles Volumen liefert, da Unternehmen in den Bereichen Bankwesen, Telekommunikation und Gesundheitswesen ihre Kundenbindungsinfrastruktur modernisieren.

Wichtigste Erkenntnisse des Berichts

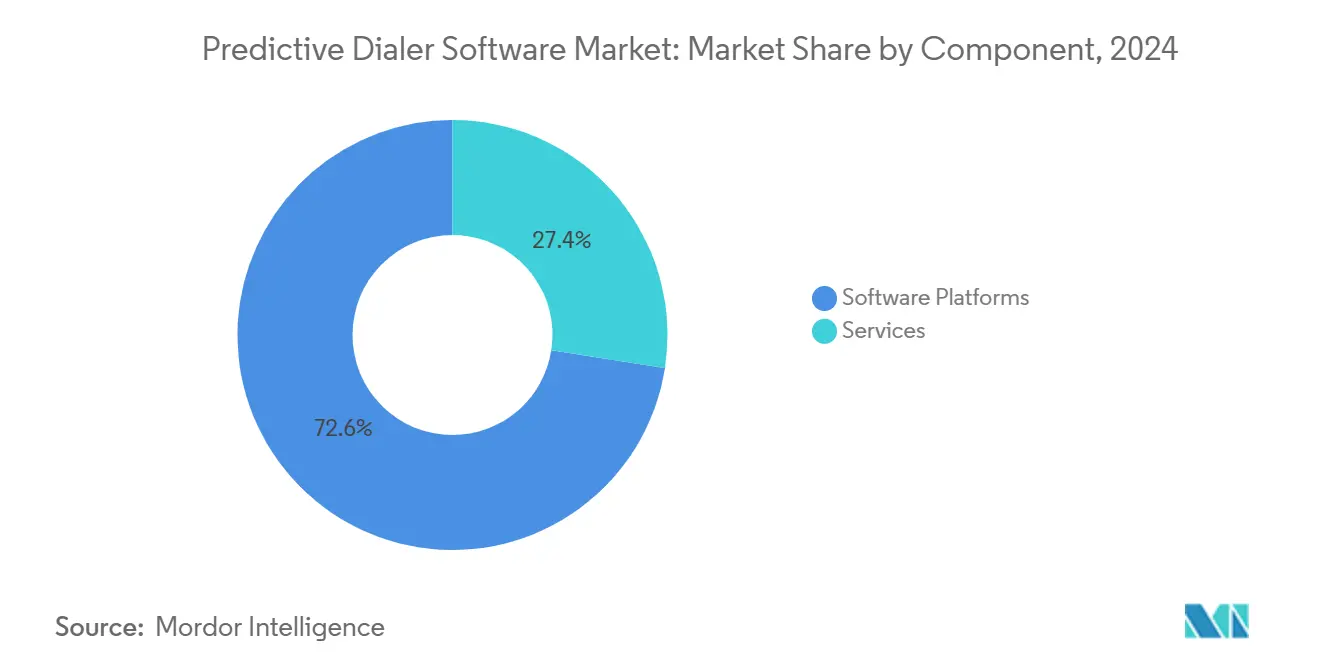

- Nach Komponente entfielen im Jahr 2024 72,55 % des Marktanteils für Predictive-Dialer-Software auf Software-Plattformen, während Dienstleistungen mit der höchsten CAGR von 13,57 % bis 2030 wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 85,52 % der Marktgröße für Predictive-Dialer-Software auf Cloud-Bereitstellungen, die bis 2030 mit einer CAGR von 14,44 % wachsen werden.

- Nach Dialer-Typ führte das Segment Predictive Dialer im Jahr 2024 mit einem Anteil von 57,44 % am Markt für Predictive-Dialer-Software; KI-gestützte Varianten werden voraussichtlich die höchste CAGR von 12,52 % von 2024 bis 2030 verzeichnen.

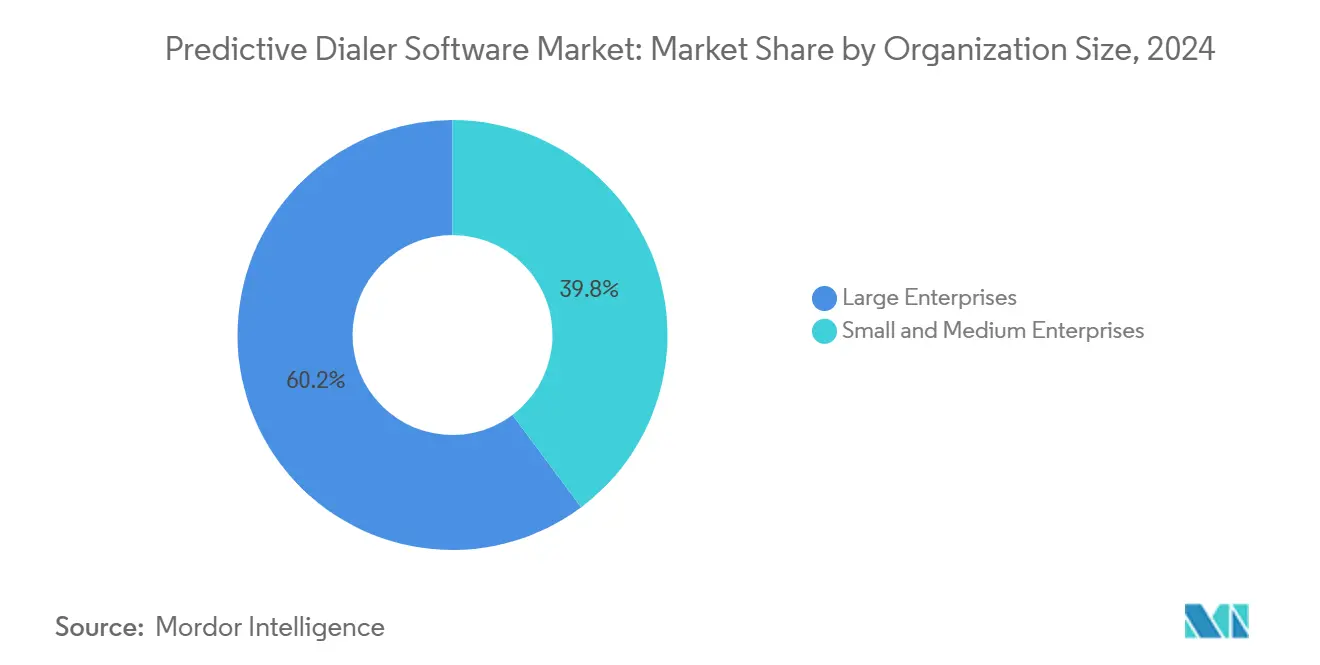

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 60,22 % am Markt für Predictive-Dialer-Software, während kleine und mittlere Unternehmen mit einer CAGR von 14,89 % von 2024 bis 2030 das schnellste Wachstum verzeichneten.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 26,11 % des Marktanteils für Predictive-Dialer-Software auf die Telekommunikation, während Inkassooperationen bis 2030 voraussichtlich mit einer CAGR von 12,24 % wachsen werden.

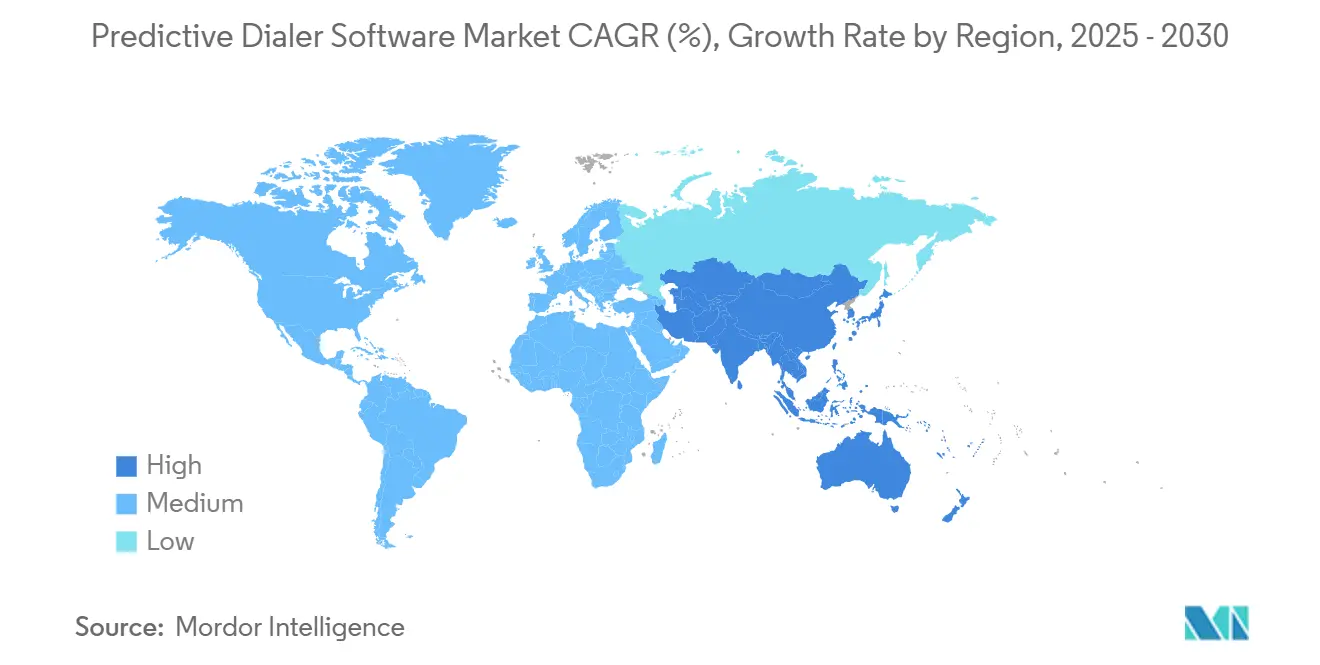

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 41,55 % am Markt für Predictive-Dialer-Software, und der asiatisch-pazifische Raum entwickelte sich mit einer CAGR von 13,82 % bis 2030 zur am schnellsten wachsenden Region.

Globale Markttrends und Erkenntnisse für Predictive-Dialer-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung cloudbasierter Contact Center | +2.1% | Global, mit Führung durch Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach proaktiver Kundenansprache | +1.6% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von Predictive Dialing mit CRM und KI-Analysen | +1.0% | Nordamerika, Europa, entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme von Remote- und hybriden Arbeitsmodellen | +1.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Optimierung der Kontaktaufnahme mit der richtigen Partei | +1.5% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| STIR/SHAKEN-Authentifizierung auf Carrier-Ebene zur Steigerung der Annahmequoten | +0.9% | Primär Nordamerika, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung cloudbasierter Contact Center

Unternehmen, die von lokaler PBX-Hardware auf Cloud-Contact-Center-as-a-Service-Modelle umsteigen, erschließen bedarfsgerechte Skalierbarkeit, einheitliche API-Frameworks und abonnementbasierte Preisgestaltung, die erhebliche Kapitalaufwandshürden beseitigen. Zentralisierte Cloud-Umgebungen vereinfachen das mandantenfähige Einwilligungsmanagement – eine Funktion, die unter verschärften Telemarketing-Vorschriften unverzichtbar ist – und verkürzen die Lösungsbereitstellungszyklen von Monaten auf Tage. Anbieter mit SOC 2 Typ II-, PCI DSS Level 1- und regionsspezifischen Datenhaltungszusicherungen gewinnen zunehmend Ausschreibungen in regulierten Branchen. Diese Migration demokratisiert anspruchsvolle Dialing-Algorithmen und ermöglicht es mittelgroßen Unternehmen, Funktionen zu nutzen, die bisher Fortune-500-Betreibern vorbehalten waren. Anbieter-Roadmaps zeigen beschleunigte Veröffentlichungszyklen für Konversationsintelligenz, prädiktives Listenmanagement und automatisierte Workflow-Orchestrierungsfunktionen, die nur auf elastischen Cloud-Infrastrukturen realisierbar sind.

Wachsende Nachfrage nach proaktiver Kundenansprache

Organisationen betten ausgehende Kampagnen nun in Kundenbindungs-, Inkasso-, Terminmanagement- und Betrugswarnprozesse ein, anstatt Anrufe auf den reinen Vertrieb zu beschränken.[1]Five9 Healthcare Solutions Team, "KI schafft außergewöhnliche Erlebnisse im Gesundheitswesen," five9.com Gesundheitssysteme berichten von zweistelligen Rückgängen bei verpassten Terminen, wenn Predictive Dialer automatisierte Erinnerungen auslösen, und Finanzinstitute verzeichnen messbare Rückgänge bei Zahlungsverzug, nachdem zeitgenaue Zahlungserinnerungssequenzen generische Sammelanrufe ersetzt haben. Diese Wertverschiebung positioniert Dialing als Disziplin zum Schutz von Einnahmen statt als Kostenstelle, was größere Budgetzuweisungen und Sponsoring auf Führungsebene für Modernisierungsprojekte im ausgehenden Bereich ermöglicht. Infolgedessen erweitern Anbieter native Integrationskonzepte für elektronische Patientenakten, Abrechnungs- und Kreditverwaltungsplattformen und senken so die Gesamtbetriebskosten für funktionsübergreifende Bereitstellungen. Ergebnisbasierte Leistungskennzahlen – darunter Steigerung der Konversionsrate, vermiedene Wartezeiten und Verbesserungen des Net Promoter Score – dominieren Beschaffungsbewertungen und stärken den anhaltenden Ausgabenimpuls.

Integration mit CRM und KI-Analysen

Die enge Kopplung zwischen Predictive-Dialer-Engines und Customer-Relationship-Management-Systemen vereint historische Kontaktdaten, Kundenlebenszyklus-Ereignisse und Absichtssignale von Drittanbietern zur Unterstützung einer intelligenten Anruflisten-Priorisierung. Machine-Learning-Modelle analysieren Annahmewahrscheinlichkeit, Kaufneigung und Abbruchverhalten, um Pacing-Algorithmen in Echtzeit anzupassen und dabei eine dreifache Steigerung der Agentenproduktivität gegenüber herkömmlichen statistischen Dialern zu erzielen. Bildschirmhilfen für Agenten greifen auf Stimmungsanalysen und Wissensdatenbankvorschläge zurück, um die durchschnittliche Bearbeitungszeit zu reduzieren und gleichzeitig die Erstlösungsrate zu steigern. Anbieter, die in proprietäre KI-Frameworks investieren, errichten Wettbewerbsvorteile, da das Trainingsvolumen direkt mit der Algorithmusgenauigkeit korreliert. Unternehmen bewerten Plattformauswahlen zunehmend anhand der Breite vorgefertigter CRM- und Marketing-Automatisierungsverbindungen, was das Ökosystem-Lock-in bei führenden Anbietern mit Premium-Wiederkehrenden-Umsatzmultiplikatoren verstärkt.

Zunahme von Remote- und hybriden Arbeitsmodellen

Die im Jahr 2024 gefestigte Telearbeit stellt neue architektonische, sicherheitstechnische und Compliance-Anforderungen an ausgehende Programme. Contact-Center-Leiter müssen verteilten Agenten eine latenzarme Sprachverbindung bereitstellen, während Vorgesetzte eine detaillierte Überwachung unabhängig vom Standort des Agenten benötigen. Cloudnative Dialer integrieren Voice-over-Internet-Protocol-Optimierer, die sich an Breitbandschwankungen anpassen, sowie Echtzeit-Bildschirmüberwachung zur Aufrechterhaltung von Qualitätssicherungsstandards, die zuvor vor Ort erreicht wurden. Ebenso wichtig sind verschlüsselte Anrufaufzeichnungen, Multi-Faktor-Authentifizierung und sichere Nummernmaskierung zum Schutz der Datenvertraulichkeit im Homeoffice. Der erweiterte Talentpool, der für remote-fähige Arbeitgeber verfügbar ist, treibt das Wachstum der Sitzplatzzahl selbst in reifen Märkten voran und unterstreicht, warum standortunabhängige Dialing-Plattformen einen strukturellen Wachstumskatalysator für den Markt für Predictive-Dialer-Software darstellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Telemarketing-Vorschriften (z. B. TCPA, DSGVO) | -1.2% | Global, mit unterschiedlicher Intensität je Region | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbraucherakzeptanz von Anrufblockungs- und Kennzeichnungs-Apps | -0.7% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kostenbelastung durch Carrier-Anrufauthentifizierung und -verifizierung | -0.6% | Primär Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenmangel für das Training von KI-Modellen in kleinen Unternehmen | -0.4% | Global, insbesondere das KMU-Segment betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Telemarketing-Vorschriften

Die verstärkte Durchsetzung des Telephone Consumer Protection Act der Vereinigten Staaten, der Datenschutz-Grundverordnung der Europäischen Union und regionsspezifischer Opt-in-Mandate verpflichtet ausgehende Organisationen dazu, ausdrückliche Einwilligung nachzuweisen, Dialing-Frequenzen zu verfolgen und Anfragen zur Aufnahme in Sperrlisten zu berücksichtigen.[2]Bundesbehörde für Kommunikation, "FCC verabschiedet neue Regeln zur Bekämpfung illegaler Robocalls und Textnachrichten," fcc.gov Diese Bestimmungen erhöhen die Implementierungskomplexität, verlängern Kampagnen-Einrichtungszyklen und verhängen Strafen bei Nichteinhaltung, die das jährliche Technologiebudget übersteigen können. Einheitliche Einwilligungsrepositories, automatisierte Aufzeichnungsführung und dynamische Unterdrückungsalgorithmen werden zu obligatorischen Funktionssets, was die Gesamtbetriebskosten für Einsteiger erhöht. Wo Regulierungsbehörden regionale Datenlokalisierungsklauseln einführen, müssen Anbieter zusätzliche Hosting-Verträge aushandeln oder Sovereign-Cloud-Allianzen eingehen, was die grenzüberschreitende Expansion verlangsamt.

Zunehmende Verbraucherakzeptanz von Anrufblockungs- und Kennzeichnungs-Apps

Smartphone-Betriebssysteme und Analysen auf Carrier-Ebene kennzeichnen oder stummschalten nun automatisch vermutete Spam-Anrufe, was die Annahmequoten selbst für vollständig konforme Unternehmen einschränkt. Seriöse Unternehmen müssen daher Nummern bei Authentifizierungs-Frameworks wie STIR/SHAKEN registrieren, um Fehlklassifizierungen zu vermeiden, in Zertifikate für Marken-Anrufer-IDs investieren und ausgehende Nummern rotieren, um den Dialing-Ruf zu wahren. Contact Center ohne dedizierte Telefonie-Ingenieure haben Schwierigkeiten, mit den sich entwickelnden Carrier-Scoring-Algorithmen Schritt zu halten, was die Konversionsmetriken bei der Kontaktaufnahme untergräbt. Das Ergebnis ist eine aufwärts gerichtete Kostenspirale, da Organisationen zusätzliche Nummernbestände kaufen, analytische Dashboards zur Überwachung der Anrufauthentifizierungsqualität implementieren und Agenten für die Verwaltung von Verifizierungs-Workflows neu schulen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen vertiefen die Wertschöpfung nach der Bereitstellung

Software-Plattformen hielten im Jahr 2024 einen Marktanteil von 72,55 % am Markt für Predictive-Dialer-Software, da Kern-Dialing-Engines, Benutzerkonsolen und Pacing-Algorithmen grundlegende Beschaffungsprioritäten blieben. Die rasche Cloud-Einführung steigert jedoch die Nachfrage nach Dienstleistungen und treibt diesen Umsatzstrom auf eine CAGR von 13,57 %, was die Gesamtmarktgröße für Predictive-Dialer-Software ausweitet. Unternehmen, die Multi-Regionen-Rollouts durchführen, kaufen Implementierungsberatung, um Einwilligungsmanagementregeln zu konfigurieren, CRM-Trigger zu integrieren und KI-Modelle anhand benutzerdefinierter Ergebnismetriken zu kalibrieren. Managed-Services-Teams überwachen anschließend die Kampagnenorchestrierung, liefern wöchentliche Leistungs-Dashboards und optimieren die Anruflistensegmentierung auf Basis von Echtzeit-Kundenpfad-Feedback. Regulatorische Prüfungen treiben das Wachstum bei Compliance-fokussierten Beratungsaufträgen weiter voran, da Kunden eine fachkundige Validierung von Opt-in-Formulierungen, Datenspeicherungsstandorten und Einstellungen zur Aufbewahrung von Anrufaufzeichnungen anfordern. Anbieter, die mit gestaffelten Serviceportfolios reagieren, die Design-Workshops, Run-Operate-Managed-Modelle und ergebnisbasierte Optimierungsverträge umfassen, sichern längere Vertragslaufzeiten und steigern den durchschnittlichen Umsatz pro Nutzer.

Die Beschleunigung der Einführung künstlicher Intelligenz verstärkt den Bedarf an laufender Data-Science-Unterstützung. Modell-Neutrainings-Dienste passen prädiktive Pacing-Parameter an saisonale Kundenverhaltensverschiebungen an, wie z. B. Kaufspitzen in der Ferienzeit oder Inkassospitzen in der Steuersaison. Gleichzeitig vertrauen Unternehmen Anbieterexperten die Überwachung von Annahmequotenschwankungen durch Carrier-Reputations-Scoring, die Aktualisierung von Anrufauthentifizierungs-Tokens und die Abstimmung mit Telekommunikationspartnern zur schnellen Behebung von Kennzeichnungsvorfällen an. Diese Abhängigkeiten nach der Bereitstellung verdeutlichen, warum das Dienstleistungssegment, obwohl derzeit kleiner, einen überproportionalen Anteil der inkrementellen Ausgaben absorbiert, wenn der Markt für Predictive-Dialer-Software reift.

Nach Bereitstellungsmodus: Cloud-Dominanz wird unumkehrbar

Cloud-Lösungen kontrollierten im Jahr 2024 einen Anteil von 85,52 % am Markt für Predictive-Dialer-Software, und ihre zweistellige CAGR von 14,44 % unterstreicht eine unumkehrbare Verschiebung hin zur verbrauchsbasierten Bereitstellung. Die Abonnementpreisgestaltung richtet Betriebsausgaben an der Sitzplatzauslastung aus, während automatische Funktionsupdates eine schnelle Einführung von KI-Analysen, Omnichannel-Orchestrierung und Workflow-Bots ohne störende Versions-Upgrades ermöglichen. Die daraus resultierende Turbulenz in der On-Premises-Nachfrage komprimiert Hardware-Erneuerungszyklen, erodiert Wartungseinnahmen für Legacy-Anbieter und veranlasst eine beschleunigte Anbieterkonsolidierung in der Predictive-Dialer-Software-Branche.

Hybridkonfigurationen bestehen dort weiter, wo Datensouveränitätsmandate vollständige Cloud-Migrationen einschränken oder wo latenzempfindliche Sprachaufzeichnungen eine lokale Speicherung erfordern. Selbst in diesen Kontexten überwachen Cloud-Steuerungsebenen lokale Medien-Gateways, was die Überlegenheit des zentralisierten Managements unabhängig von der Edge-Topologie beweist. Plattformführer investieren in regional verteilte Microservices, um eine Audio-Latenz von unter 200 Millisekunden aufrechtzuerhalten und damit verbleibende Einwände bezüglich der Anrufqualität zu entkräften. Parallel dazu rationalisieren Cloud-Ökosysteme Programmierschnittstellen-Integrationen mit Anbietern für Personalmanagement, Stimmungsanalyse und Zahlungsabwicklung und ermöglichen Ein-Klick-Marketplace-Installationen, die die Marktgröße für Predictive-Dialer-Software vergrößern. Insgesamt erhöhen diese Faktoren die Wechselkosten für eine Rückkehr zu Legacy-Umgebungen und sichern die Cloud-Anteilsentwicklung über den gesamten Prognosehorizont.

Nach Dialer-Typ: KI-gestützte Predictive Dialer definieren Kategoriengrenzen neu

Herkömmliche Predictive Dialer machten im Jahr 2024 57,44 % des Umsatzes aus, doch die Einbindung künstlicher Intelligenz verwischt historische Unterschiede zwischen Predictive-, Progressive- und Preview-Dialing-Modi. KI-gestützte Engines verschieben Pacing-Strategien dynamisch auf Basis von sofortigen Annahmequotentrends, Agentenverfügbarkeit und Kundenstimmung aus der Sprachanalyse, wodurch die Listendurchdringung gesteigert wird, ohne regulatorische Anrufversuchsobergrenzen zu verletzen. Diese funktionale Konvergenz hebt KI-gestützte Varianten auf die prognostizierende CAGR von 12,52 %, was die Marktgröße für Predictive-Dialer-Software ausweitet, da Unternehmen Premium-Lizenzen für adaptive Engagement-Funktionen rechtfertigen.

Progressive und Preview-Ansätze behalten ihre Relevanz bei hochwertigen beratenden Verkäufen und medizinischen Kontaktaufnahmen, bei denen Contact-Center-Manager Personalisierung gegenüber maximalem Anrufdurchsatz priorisieren. Anbieter bündeln daher Konfigurationsschalter, die eine kampagnenspezifische Auswahl zwischen Dialing-Modi ermöglichen, sodass Agenten innerhalb einer Schicht zwischen Volumen- und Qualitätszielen wechseln können. Das Nebeneinander von Modi innerhalb einzelner Plattformen stimuliert die Erweiterung einheitlicher Analyse-Dashboards, die die Produktivität über Strategiemixe hinweg benchmarken, und festigt damit Anbieter, die ganzheitliche Dialer-Portfolios im Markt für Predictive-Dialer-Software liefern.

Nach Unternehmensgröße: KMU demokratisieren fortschrittliche ausgehende Fähigkeiten

Großunternehmen behielten im Jahr 2024 eine Umsatzdominanz von 60,22 % aufgrund umfangreicher Agentenbelegschaften und komplexer Integrationstopologien, die unternehmensgerechte Plattformen begünstigen. Dennoch hat die Cloud-Erschwinglichkeit eine Welle der Einführung durch kleine und mittlere Unternehmen ausgelöst, was sich in der schnellsten CAGR-Kohorte von 14,89 % im Markt für Predictive-Dialer-Software niederschlägt. Einstiegsabonnementtarife, Drag-and-Drop-Kampagnen-Builder und vorkonfigurierte Compliance-Vorlagen senken die Gesamtimplementierungskosten auf unter 10.000 USD jährlich, wodurch Predictive Dialing für Unternehmen erschwinglich wird, die historisch auf manuelle Anruflisten angewiesen waren. Diese Demokratisierung der Technologie vergrößert den gesamten adressierbaren Markt und beschleunigt die Expansion der Marktgröße für Predictive-Dialer-Software, selbst wenn die Sitzplatzzahlen bei Großunternehmen stagnieren.

KMU-Käufer priorisieren eine schnelle Wertrealisierung und zwingen Anbieter, in geführte Onboarding-Assistenten, Video-Tutorials und schlüsselfertige CRM-Verbindungen zu investieren. Anbieter, die Funktionspakete mit Grundfunktionen wie STIR/SHAKEN-Authentifizierung, dynamischer Anrufer-ID-Rotation und Echtzeit-Dashboards angemessen bepreisen, vermeiden Margeneinbußen und sichern dauerhaftes Wachstum in diesem Long-Tail-Segment. Die Rückspeisung anonymisierter Leistungsbenchmarks aus der KMU-Kundenbasis bereichert die KI-Modelle der Anbieter, stärkt die Plattformintelligenz und schafft eine vorteilhafte Datenskalierung, die einzigartig für den Markt für Predictive-Dialer-Software ist.

Nach Endverbrauchsbranche: Branchenspezifische Strategien vertiefen die Marktdurchdringung

Telekommunikationsanbieter setzten Predictive Dialer ein, um Abwanderungsprävention, Plan-Upgrades und Netzwerkwartungsbenachrichtigungen zu verwalten und erzielten damit im Jahr 2024 einen Marktanteil von 26,11 % am Markt für Predictive-Dialer-Software. Inkassooperationen entwickeln sich zur aufstrebenden Branche mit einer CAGR von 12,24 %, da Kreditgeber, Versorgungsunternehmen und Einzelhandelskreditgeber algorithmisches Timing für die Kontaktaufnahme mit der richtigen Partei einsetzen, um Ausfallraten zu senken. Banken, Finanzdienstleistungs- und Versicherungsunternehmen verpflichten sich zu Langzeitlizenzen, weil Predictive Dialer die Effizienz von Betrugswarnungen direkt mit Risikominderungseinsparungen verknüpfen und so einen anhaltenden Anteil am Geldbeutel im Markt für Predictive-Dialer-Software sichern.

Die Einführung im Gesundheitswesen skaliert über Terminbenachrichtigungs-, Nachentlassungs-Follow-up- und Medikamenten-Adhärenz-Programme, nachdem Krankenhaussysteme greifbare Reduzierungen bei Nichterscheinen und Wiederaufnahmeraten bestätigt haben. Unterdessen integrieren Einzel- und E-Commerce-Betreiber Predictive Dialer mit Sendungsverfolgung und Kundenfeedback-Schleifen, um Net Promoter Scores zu steigern und damit Omnichannel-Loyalitätsstrategien zu stärken. Anbieter entwickeln gemeinsam branchenspezifische Compliance-Pakete – HIPAA-Sprachaufzeichnungsverschlüsselung, PCI-Sprachzahlungsredaktion und Prüfpfade für Finanzdienstleistungen – um Bereitstellungszyklen zu beschleunigen und Premiumpreise für spezialisierte Sicherheitsebenen zu erzielen. Diese maßgeschneiderten Strategien erweitern die Marktgröße für Predictive-Dialer-Software, indem sie Branchenvorschriften von Einführungshindernissen in Technologiekatalysatoren umwandeln.

Geografische Analyse

Nordamerika trug im Jahr 2024 41,55 % des Umsatzes bei, gestützt durch ausgefeilte Contact-Center-Ökosysteme und die strengste Durchsetzung von Einwilligungsvorschriften. TCPA-Compliance-Anforderungen in Verbindung mit der vorgeschriebenen STIR/SHAKEN-Anrufauthentifizierung sichern anhaltende Plattformerneuerungen, da Unternehmen auf integrierte Einwilligungsaufzeichnungs- und Marken-Anrufer-ID-Funktionen upgraden. In den Vereinigten Staaten ansässige Anbieter beschleunigen Funktionserweiterungen rund um KI-Echtzeit-Coaching und Sprachanalyse und nutzen den inländischen Arbeitskräftemangel, um Technologie als Produktivitätsmultiplikator zu positionieren. Kanadische Käufer spiegeln US-amerikanische Nutzungsmuster wider, nachdem sie ihre Anti-Spam-Frameworks mit grenzüberschreitenden Partnern abgestimmt haben, was den regionalen Anteil im Markt für Predictive-Dialer-Software weiter konsolidiert.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 13,82 % dank rascher Digitalisierung in Indien, Südostasien und China. Nationale Dienstleister modernisieren veraltete ausgehende Zentren, um um internationale Geschäftsprozess-Outsourcing-Verträge zu konkurrieren, erhöhen die Sitzplatzzahlen und bringen internationale Compliance-Funktionen wie zeitzonenbewusstes Dialing in den Mainstream-Beschaffungsbereich. Staatlich geförderte KI-Einführungsprogramme und 5G-Netzwerkausbauten reduzieren Latenzbarrieren und ermöglichen es Cloud-Anbietern, Instanzen in aufstrebenden digitalen Hubs wie Indonesien und Vietnam zu hosten. Der pandemiebedingte Anstieg von Remote-Agenten auf den Philippinen stimuliert die Nachfrage nach browserbasierten Dialing-Konsolen und treibt die weitere Expansion des Marktes für Predictive-Dialer-Software voran.

Europas vielschichtige Datenschutzlandschaft erschwert volumenfokussierte Kontaktaufnahme, doch eine stetige Cloud-Einführung hält an, da Unternehmen einwilligungszentrierte Personalisierung annehmen. Anbieter lokalisieren Benutzeroberflächen und Datenspeicherungsregeln, um länderspezifischen Richtlinien in Deutschland, Frankreich und den nordischen Ländern zu entsprechen, während britische Finanzinstitute fortschrittliche Aufzeichnungsredaktion einsetzen, um sich an die Richtlinien der Finanzaufsichtsbehörde anzupassen. Die Expansion in Süd- und Osteuropa hinkt aufgrund geringerer Cloud-Bereitschaft hinterher, weist jedoch Aufwärtspotenzial auf, da EU-Mittel zur Erholung nach COVID digitale Transformationssubventionen für Contact Center kleiner Unternehmen kanalisieren. Lateinamerika, der Nahe Osten und Afrika bleiben aufstrebende Beitragsleister; steigende Smartphone-Durchdringung und durch Fintech getriebene ausgehende Modelle lassen jedoch ein zweistelliges Wachstum über 2027 hinaus erwarten, was die Marktgröße für Predictive-Dialer-Software am Ende des Prognosehorizonts insgesamt anhebt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da diversifizierte Contact-Center-as-a-Service-Plattformen vertikale Integration anstreben und spezialisierte KI-Innovatoren sich spezialisierte Nischen erschließen. Die Übernahme von Acqueon durch Five9 erweiterte die Omnichannel-Outbound-Orchestrierung und integrierte Journey-Mapping und Echtzeit-Analysen, um die reine Dialing-Effizienz zu übertreffen.[3]No Jitter Editorial, "Five9 übernimmt Acqueon zur Erweiterung proaktiver Engagement-Angebote," nojitter.com Genesys investiert jährlich über 400 Millionen USD in Forschung und Entwicklung, um Predictive Dialer mit Experience-Orchestrierung, Mitarbeiterengagement und digitalen Bots zu bündeln und damit sechsstellige jährliche Wiederkehrende-Umsatz-Pakete an globale Banken zu verkaufen. NICE festigt seinen Anteil durch die Fusion von Sprachanalysen mit Dialing-Engines zur Bereitstellung von Echtzeit-Compliance-Automatisierung und differenziert sich damit in regulierten Branchen.

Spezialisierte Anbieter konzentrieren sich auf Qualitätsüberwachung für Remote-Agenten, Marken-Anrufer-ID-Management oder CRM-Integration für den Mittelstand und verpacken Lösungen häufig über Marketplace-Partnerschaften mit Cloud-Telefonie-Anbietern. Diese Allianzen beschleunigen die Reichweite, setzen Nischenanbieter jedoch dem Risiko einer Übernahme durch Plattformführer aus, die nach inkrementeller Funktionalität suchen. Wettbewerbsbarrieren drehen sich zunehmend um proprietäre KI-Trainingsdatensätze, die Tiefe von Einwilligungsmanagement-Workflows und globale Telekommunikations-Carrier-Beziehungen, anstatt um klassische Dialing-Algorithmus-Leistung. Kunden bewerten mehrjährige Roadmaps für KI-gesteuerte Konversationsintelligenz, prädiktive Kontaktplanung und Omnichannel-Orchestrierung, um Investitionen zukunftssicher zu machen, was die Vorteile kapitalstarker Marktführer im Markt für Predictive-Dialer-Software stärkt.

Der Preiswettbewerb bleibt rational, da Compliance-Komplexitäten die Wechselkosten erhöhen und Strafen für Ausfallzeiten verschärfen. Anbieter betonen daher einheitliche Service-Level-Vereinbarungen, 99,999 % Verfügbarkeitsgarantien und Sicherheitszertifizierungen auf Unternehmensebene. Offene API-Ökosysteme, Low-Code-Integrationsbuilder und Marketplace-Erweiterungsmodule betten Plattformen weiter in die Technologie-Stacks der Kunden ein und verringern den adressierbaren Anteil für aufkommende Herausforderer, die keine komplementären Partnergemeinschaften aufbauen.

Branchenführer im Bereich Predictive-Dialer-Software

Genesys Cloud Services Inc.

Five9 Inc.

NICE Ltd.

Alvaria Inc.

Talkdesk Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Exotel startete Enterprise Contact Center auf dem Microsoft Marketplace und fügte KI-first-Omnichannel-Funktionen mit Dialer-Plus-Intelligenz hinzu, die für Bereitstellungen von bis zu 20.000 Nutzern konzipiert ist.

- März 2025: Yunlian Qimo implementierte ein intelligentes Konversationssystem für eine chinesische Gesundheitsgruppe und erzielte eine IVR-Deflektionsrate von 60 % sowie eine Reduzierung der manuellen ausgehenden Kosten um 50 %, indem täglich mehr als 3.000 automatisierte Patientenengagement-Anrufe durchgeführt wurden.

- Juli 2025: PropStream gab den Kauf von Batch Leads und Batch Dialer (KI-gestützte Lead-Generierungs- und Dialing-Plattformen) bekannt, um ihr Immobiliendaten- und Kommunikationsökosystem zu stärken.

- Mai 2025: MightyCall gab verbesserte manuelle Steuerungsfunktionen für ihren Predictive Dialer bekannt, die Kampagnenbemühungen erleichtern.

Berichtsumfang des globalen Marktes für Predictive-Dialer-Software

| Software-Plattformen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Predictive Dialer |

| Progressive Dialer |

| Preview Dialer |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Telekommunikation |

| Gesundheitswesen |

| Inkasso und Forderungsmanagement |

| Einzel- und E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Software-Plattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Dialer-Typ | Predictive Dialer | |

| Progressive Dialer | ||

| Preview Dialer | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endverbrauchsbranche | Bankwesen, Finanzdienstleistungen und Versicherungen | |

| Telekommunikation | ||

| Gesundheitswesen | ||

| Inkasso und Forderungsmanagement | ||

| Einzel- und E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erreicht der Markt für Predictive-Dialer-Software bis 2030?

Der Markt wird bis 2030 voraussichtlich 5,6 Milliarden USD erreichen und ausgehend von 3,25 Milliarden USD im Jahr 2025 mit einer CAGR von 11,5 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten bei Predictive-Dialing-Lösungen?

Cloud-Bereitstellungen wachsen mit einer CAGR von 14,44 %, da Organisationen Abonnementpreisgestaltung und schnelle Skalierbarkeit bevorzugen.

Warum übertreffen Dienstleistungen Software beim Wachstum in diesem Bereich?

Steigende Implementierungskomplexität, KI-Modelltraining und Nachfrage nach regulatorischer Beratung treiben Dienstleistungen auf eine CAGR von 13,57 %.

Welche Region ist der am schnellsten wachsende Einführer von Predictive-Dialing-Plattformen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,82 %, angetrieben durch rasche digitale Transformation in Telekommunikation und Finanzwesen.

Wie wirken sich Vorschriften auf ausgehende Anrufstrategien aus?

Vorschriften wie TCPA und DSGVO erfordern eine strenge Einwilligungsverfolgung und Anrufauthentifizierung, was den Technologieinvestitionsbedarf erhöht, aber nicht konforme Dialing-Praktiken einschränkt.

Was unterscheidet KI-gestützte Predictive Dialer von Legacy-Systemen?

KI-gesteuerte Plattformen passen das Pacing in Echtzeit an, nutzen Sprachanalysen zur Agentenführung und optimieren den Anrufzeitpunkt auf Basis dynamischer Konversionswahrscheinlichkeitsbewertung.

Seite zuletzt aktualisiert am: