Größe und Marktanteil des Marktes für mobile Anwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

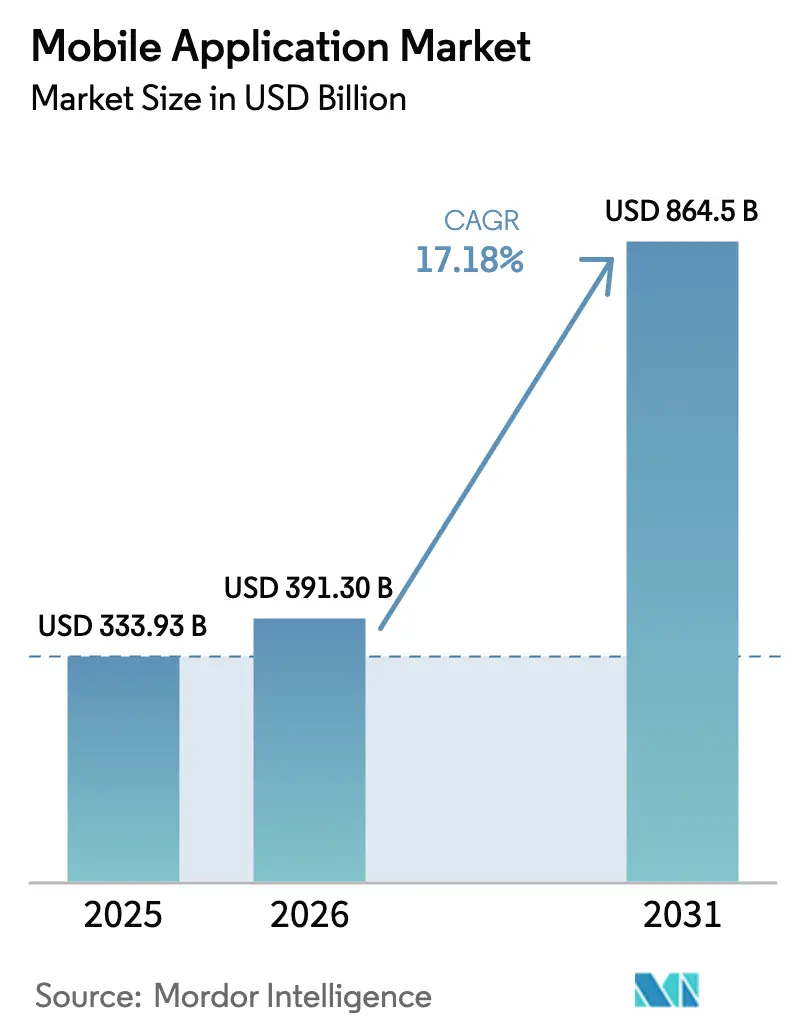

| Marktgröße (2026) | 391.3 Milliarden US-Dollar |

| Marktgröße (2031) | 864.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.18% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Anwendungen von Mordor Intelligence

Die Marktgröße für mobile Anwendungen wird voraussichtlich von 333,93 Milliarden USD im Jahr 2025 auf 391,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,18 % über den Zeitraum 2026–2031 eine Prognose von 864,5 Milliarden USD erreichen. Die Nachfrageverschiebung hin zu KI-eingebetteter Funktionalität, Plattformdiversifizierung und reibungslosen Zahlungserlebnissen stärkt die Umsatzmöglichkeiten, auch wenn reife Märkte eine Sättigung bei Downloads erreichen. Kommerzielle 5G-Einführungen fördern hochauflösendes Streaming, Gaming mit geringer Latenz und Extended-Reality-Anwendungsfälle, während generative KI-Software-Entwicklungskits (SDKs) eine Echtzeit-Personalisierung ermöglichen, die den Lifetime-Value pro Nutzer steigert. Asien-Pazifik bleibt dank Super-App-Ökosystemen die primäre Wachstumslokomotive, während Lateinamerika durch Initiativen zur digitalen finanziellen Inklusion an Dynamik gewinnt. Monetarisierungsstrategien entwickeln sich ebenfalls weiter: In-App-Käufe führen nach wie vor, doch Abonnements und hybride Modelle skalieren schnell, da Entwickler vorhersehbare Cashflows und niedrigere Nutzerakquisitionskosten anstreben.

Wichtigste Erkenntnisse des Berichts

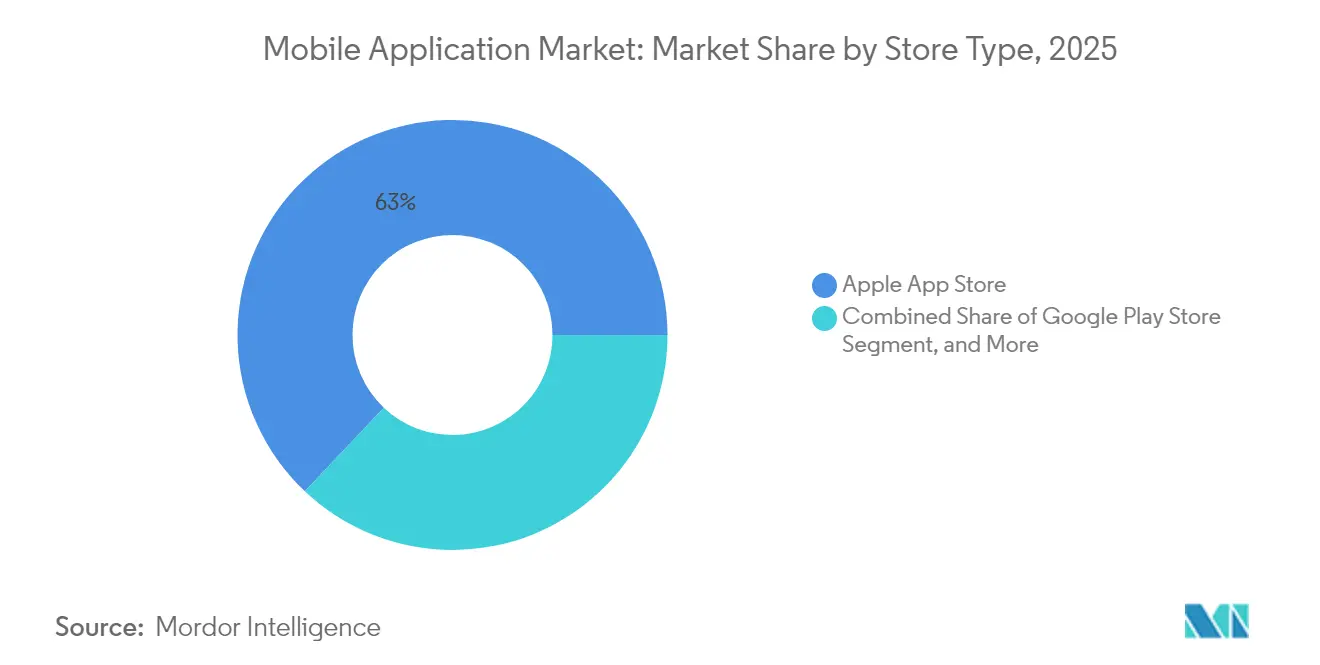

- Nach Filialtyp führte der Apple App Store mit einem Marktanteil von 62,95 % im Markt für mobile Anwendungen im Jahr 2025; Drittanbieter-Android-Stores werden voraussichtlich mit einer CAGR von 12,18 % im Zeitraum 2026–2031 wachsen.

- Nach Anwendungskategorie behielt Gaming im Jahr 2025 einen Umsatzanteil von 43,00 %; Gesundheit und Fitness wird voraussichtlich bis 2031 mit einer CAGR von 15,05 % stark wachsen.

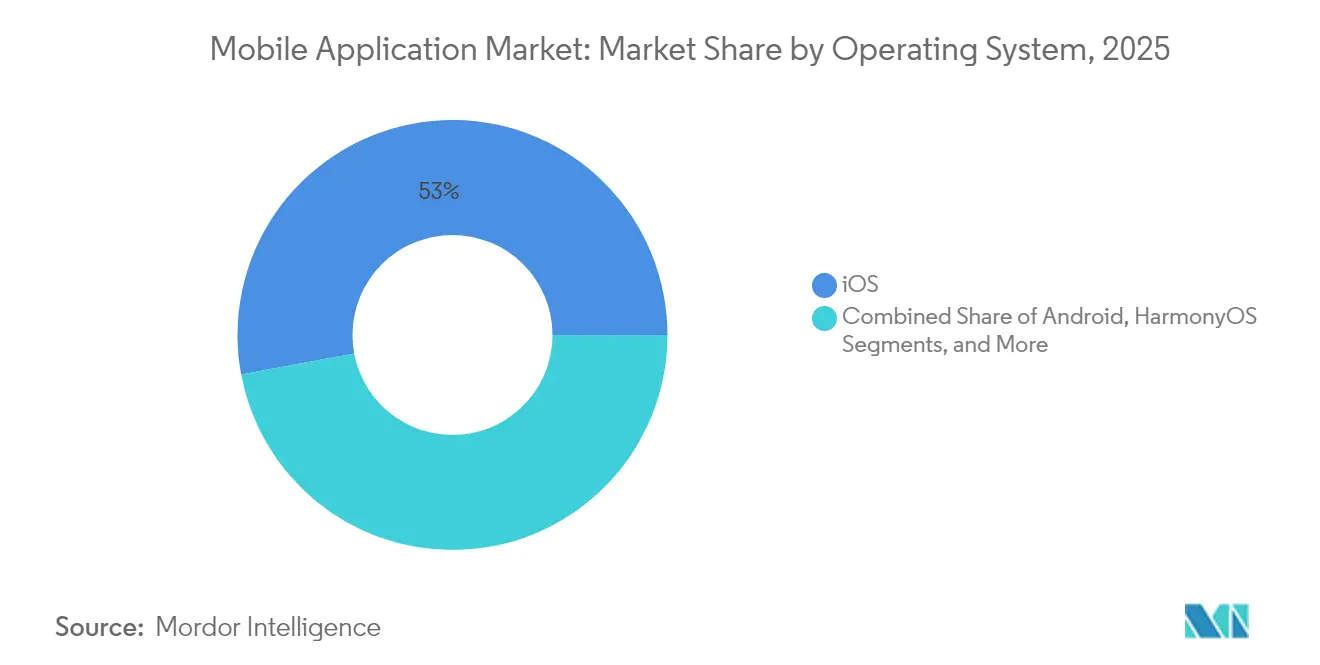

- Nach Betriebssystem hielt iOS im Jahr 2025 einen Anteil von 52,95 % an der Marktgröße für mobile Anwendungen, während HarmonyOS zwischen 2026 und 2031 mit einer CAGR von 17,08 % wachsen soll.

- Nach Monetarisierungsmodell entfielen In-App-Käufe im Jahr 2025 auf 48,85 % der Marktgröße für mobile Anwendungen; Abonnements verzeichnen das schnellste Wachstum mit einer CAGR von 16,22 % bis 2031.

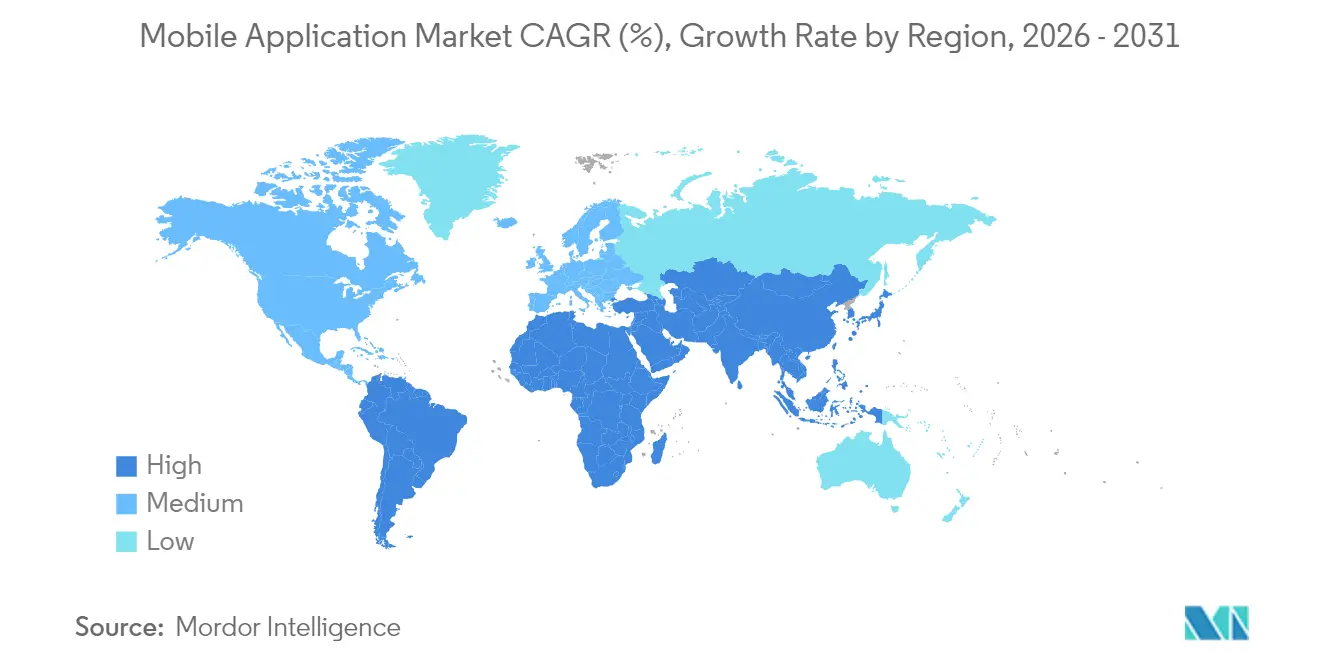

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 39,35 % im Markt für mobile Anwendungen; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 12,07 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobile Anwendungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Massenmarkt-5G-Einführungen steigern die Nutzung hochwertiger Apps | +3.2% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Generative KI-SDK-Integrationen beschleunigen die App-Monetarisierung | +4.1% | Global, zunächst konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Super-App- und Mini-Programm-Adoption im aufstrebenden Asien | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Cloud-Gaming-Abonnements steigern In-App-Ausgaben | +1.9% | Nordamerika, Europa und städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutzfreundliche Werbetechnologie erhöht CPMs für qualitativ hochwertige Apps | +2.3% | Global, mit regulatorischem Fokus auf EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Low-Code/No-Code-Plattformen erweitern die Entwicklerbasis im Long-Tail-Bereich | +1.5% | Global, mit Unternehmensadoption in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Massenmarkt-5G-Einführungen steigern die Nutzung hochwertiger Apps

Kommerzielle 5G-Netze liefern eine Latenz von unter 10 Millisekunden und Gigabit-Durchsatz, was Echtzeit-Augmented-Reality-Navigation, ferngesteuerte industrielle Steuerung und hochauflösendes Cloud-Gaming ermöglicht, die zuvor auf mobilen Geräten nicht praktikabel waren [1]Verizon Business, "5G Edge und Netzwerk-Slicing-Anwendungsfälle," verizon.com. Mobilfunkbetreiber berichten von einem 25%igen Anstieg der Sitzungsdauer, wenn die Ladezeiten unter zwei Sekunden fallen, und die Geräteverdichtung von bis zu 1 Million Verbindungen pro Quadratkilometer erweitert die adressierbare Basis auf IoT-Endpunkte. Entwickler, die für 5G optimieren, erzielen eine bis zu 50 % schnellere Darstellung im Vergleich zu 4G, was zu einer überlegenen Nutzerbindung und Monetarisierung führt.

Generative KI-SDK-Integrationen beschleunigen die App-Monetarisierung

KI-gestützte Funktionen trieben die In-App-Konsumausgaben im Jahr 2024 auf 150 Milliarden USD, wobei Echtzeit-Empfehlungsmaschinen die Konversion und den durchschnittlichen Umsatz pro täglich aktivem Nutzer steigerten. Zugängliche SDKs ermöglichen es mittelgroßen Studios, Sprach- oder Bildsynthese einzubetten, ohne kostspielige Modelle zu unterhalten, was Premium-Stufen und personalisierte Upsells erleichtert. Die globale KI-Softwarewirtschaft wird voraussichtlich bis 2030 826 Milliarden USD übersteigen, und mobile Kanäle sind auf dem Weg, einen erheblichen Anteil dieser Wertschöpfung zu absorbieren.

Super-App- und Mini-Programm-Adoption im aufstrebenden Asien

Plattformen wie WeChat veranschaulichen die Stärke eingebetteter Dienste: Über 1,3 Milliarden monatliche Nutzer können von Chat zu Zahlung bis hin zu Fahrdiensten wechseln, ohne zusätzliche Apps herunterzuladen, was sowohl den Datenverbrauch als auch die Entdeckungsreibung verringert. Achtundvierzig Prozent der Unternehmen in Asien-Pazifik entwickeln bereits für Super-Apps, verglichen mit 33 % im Westen, was eine klare regionale Präferenz für integrierte mobile Erlebnisse zeigt. Mini-Programme komprimieren die Vertriebskosten weiter, indem sie sofort nutzbare Erlebnisse innerhalb der übergeordneten Super-App bereitstellen.

Cloud-Gaming-Abonnements steigern In-App-Ausgaben

Die Cloud-Gaming-Umsätze werden voraussichtlich von 2,4 Milliarden USD im Jahr 2024 auf 8,2 Milliarden USD im Jahr 2025 steigen, angetrieben durch den Ausbau von 5G und Edge-Computing-Infrastrukturen [2]Ericsson Mobility Report, "Cloud-Gaming bereit für Wachstum," ericsson.com. Remote-Rendering beseitigt Gerätespezifikationsbeschränkungen und lädt Mainstream-Nutzer über Abonnementpakete wie Xbox Cloud Gaming in Premium-Inhalte ein. Die Abonnentenzahlen könnten im nächsten Jahr 87 Millionen erreichen, wobei Betreiber erlebnisbasierte Datentarife entwickeln, um die steigende Bandbreitennachfrage zu monetarisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückschlag gegen App-Store-Provisionen und alternatives Abrechnungssystem | -2.1% | Global, mit regulatorischem Fokus auf EU, USA und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Sättigung in reifen Märkten bremst Download-Wachstum | -1.8% | Nordamerika, Westeuropa, entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Kinderdaten und suchtförderndem Design | -1.2% | Global, mit strengerer Durchsetzung in EU und USA | Langfristig (≥ 4 Jahre) |

| Anhaltende Netzwerklücken in Schwellenmärkten | -0.9% | Subsahara-Afrika, ländliches Lateinamerika, abgelegenes Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückschlag gegen App-Store-Provisionen und alternatives Abrechnungssystem

Gesetzgeber stellen die 30%ige Provisionsnorm in Frage: Südkorea schreibt externe Zahlungsoptionen vor, Google einigte sich auf einen US-Vergleich über 700 Millionen USD, und das Epic-Apple-Urteil erlaubt es, Nutzer zu externen Zahlungsgateways weiterzuleiten. Entwickler begrüßen eine höhere Umsatzbeteiligung, stehen jedoch vor zusätzlicher Compliance-Komplexität. Plattformen müssen daher Gebühren durch verbesserte Entdeckungstools, Sicherheitsüberprüfungen und Workflow-Automatisierung rechtfertigen oder riskieren Umsatzerosion.

Sättigung in reifen Märkten bremst Download-Wachstum

Installationsvolumina stagnieren in Nordamerika und Westeuropa, wo die Gerätedurchdringung nahezu 90 % erreicht und Nutzer „App-Müdigkeit” zeigen. Der Umsatz hängt nun von der Bindung und tieferem Engagement ab, anstatt von rohen Download-Akquisitionen. Diese Dynamik verlagert Marketingbudgets hin zu Loyalitätsfunktionen, veranlasst Verlage, unerschlossene demografische Gruppen zu erkunden, und hebt aufstrebende Regionen als primäre Motoren der Nutzerbasisexpansion hervor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filialtyp: Plattformdiversifizierung beschleunigt sich

Der Apple App Store erfasste im Jahr 2025 einen Marktanteil von 62,95 % im Markt für mobile Anwendungen und ist damit der größte einzelne Vertriebskanal. Die strengen Überprüfungsrichtlinien des Stores und die hohe Kaufkraft der iOS-Nutzer führen zu einem höheren durchschnittlichen Umsatz pro Nutzer und sichern seine Vorrangstellung im Markt für mobile Anwendungen. Dennoch haben regulatorische Kontrolle und Kartellverfahren den historischen Torwächter-Vorteil geschwächt und Entwickler dazu ermutigt, Multi-Channel-Strategien zu erproben.

Drittanbieter-Android-Stores skalieren mit einer CAGR von 12,18 % für 2026–2031, insbesondere in China, Indien und Teilen Südostasiens, wo OEM-gestützte Storefronts oder regionale Marktführer bevorzugte Konditionen anbieten. Progressive Web-Anwendungen (PWAs) verringern die Abhängigkeit von nativen Stores weiter, indem sie app-ähnliche Erlebnisse bieten, die direkt über mobile Browser zugänglich sind. Insgesamt senken diese Kanäle die Provisionsabflüsse für Verlage und erweitern gleichzeitig die geografische Reichweite, wodurch die Marktgröße für mobile Anwendungen für Long-Tail-Entwickler ausgeweitet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungskategorie: Gesundheits-Apps überholen Gaming

Gaming behielt im Jahr 2025 einen dominanten Umsatzanteil von 43,00 % im Markt für mobile Anwendungen, da AAA-Verlage, Casual-Studios und Hyper-Casual-Innovatoren weiterhin durch mehrschichtige In-App-Käufe monetarisieren. Cloud-Streaming-Erweiterungen versprechen, den Lebenszyklus-Wert zu verlängern, indem sie konsolenähnliche Grafiken über 5G liefern. Im Gegensatz dazu werden Gesundheits- und Fitness-Anwendungen voraussichtlich bis 2031 mit einer CAGR von 15,05 % wachsen, was die post-pandemische Priorisierung von Wellness und die Integration von tragbaren Biosensoren widerspiegelt, die personalisiertes Coaching speisen.

Abonnementbasierte Achtsamkeitsprogramme, Telemedizin-Konsultationen und KI-gestützte Ernährungspläne helfen Wellness-Apps, die Monetarisierungslücke zu Gaming zu schließen. Infolgedessen wird die dem digitalen Gesundheitsbereich zugeschriebene Marktgröße für mobile Anwendungen voraussichtlich deutlich steigen und die Kategorie als neue Umsatzsäule positionieren. Die Verschiebung zwingt Marktführer in Lifestyle-Segmenten, sich durch klinische Partnerschaften, regulatorische Compliance und Datensicherheitsnachweise zu differenzieren, während Gaming-Studios auf Community, Wettbewerbsveranstaltungen und plattformübergreifende Kontinuität setzen.

Nach Betriebssystem: HarmonyOS stört das Duopol

iOS entfiel im Jahr 2025 auf 52,95 % der Marktgröße für mobile Anwendungen, gestützt durch höhere Pro-Kopf-Ausgaben und einen robusten Geräteerneuerungszyklus. Android dominiert nach wie vor den globalen Geräteeinheitenanteil, steht jedoch vor einer Fragmentierung, die die Optimierung für die explodierende Bandbreite an Chipsätzen und Bildschirmformaten erschwert. Huaweis HarmonyOS verändert die Wettbewerbsdynamik, verzeichnet einen nationalen Anteil von 17 % und wächst mit einer CAGR von 17,08 % dank politischer Unterstützung und nahtloser geräteübergreifender Erlebnisse.

Das Mikrokernel-Design von HarmonyOS läuft effizient auf Smartphones, Tablets und IoT-Geräten und reduziert den Portierungsaufwand für Entwickler, die eine Multi-Geräte-Präsenz anstreben. Da es iOS in China überholt, könnten internationale Expansionspläne das traditionelle Zwei-Pferde-Rennen erodieren und den Markt für mobile Anwendungen weiter fragmentieren. Entwickler müssen daher adaptive Frameworks und automatisiertes Testen einsetzen, um eine reibungslose Leistung über eine wachsende Liste von Betriebssystemen hinweg sicherzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Monetarisierungsmodell: Abonnements gewinnen an Dynamik

In-App-Käufe sicherten sich im Jahr 2025 einen Anteil von 48,85 % der Marktgröße für mobile Anwendungen und profitierten von bewährter Preispsychologie und impulsbedingten Mikrotransaktionen. Abonnements wachsen jedoch am schnellsten mit einer CAGR von 16,22 %, da Studios und Unternehmen vorhersehbare monatlich wiederkehrende Umsätze anstreben. Branchenübergreifende Erfolge – von Streaming-Medien bis hin zu Flash-Lern-Apps – bestätigen die Widerstandsfähigkeit des Modells, selbst wenn das Nutzerwachstum verlangsamt.

Bindung bleibt die zentrale Herausforderung: Nur 10 % der Abonnenten bleiben typischerweise über zwölf Monate hinaus, was Verlage dazu veranlasst, personalisierte Inhalte, gamifizierte Loyalitätsvorteile und granulare Abrechnungsstufen einzusetzen. Hybridmodelle, die Abonnements mit à-la-carte In-App-Käufen oder kontextuellen Anzeigen kombinieren, gewinnen an Beliebtheit und ermöglichen es preissensiblen Kohorten, sich zu engagieren, während hochwertige Nutzer auf Premium-Pakete upgraden. Die Entwicklung verstärkt den breiteren Trend der Umsatzdiversifizierung im Markt für mobile Anwendungen.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 39,35 % des Umsatzes im Markt für mobile Anwendungen, beschleunigt durch Super-App-Ökosysteme, die Zahlungen, Mobilität und Handel in einzelne Schnittstellen verweben. Schnelle Smartphone-Adoption, günstige demografische Entwicklung und pragmatische regulatorische Haltungen unterstützen mehrschichtige Monetarisierung. Super-App-Marktführer wie Grab und Gojek veranschaulichen, wie Zahlungen Netzwerkeffekte verleihen, Nutzer länger in der App halten und Cross-Selling-Möglichkeiten fördern.

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 12,07 % zwischen 2026 und 2031. Brasilien allein trug im Jahr 2024 520 Milliarden USD zum regionalen Bruttoinlandsprodukt durch seine mobile Wirtschaft bei, während die Verfügbarkeit von mobilem Internet 65 % der Bürger erreichte (GSMA). Fintech-Apps, insbesondere Sofortzahlungslösungen wie PIX, verringern die Bargeldabhängigkeit und fördern das erstmalige digitale Engagement, was den Markt für mobile Anwendungen vergrößert. Argentinien, Kolumbien und Chile folgen einem ähnlichen Entwicklungspfad, unterstützt durch die Verbreitung erschwinglicher 4G-Geräte und die Beschleunigung von 5G-Einführungen.

Nordamerika behauptet die Umsatzführerschaft aufgrund hoher Konsumausgaben und ausgefeilter Werbetechnologie. Die Wachstumsraten moderieren sich jedoch aufgrund von App-Store-Sättigung und datenschutzorientierten Betriebssystemrichtlinien, die die Akquisitionskosten erhöhen. Europa kämpft mit der Durchsetzung des Gesetzes über digitale Märkte, das Plattformen zwingt, APIs zu öffnen und Sideloading zu erlauben, bleibt jedoch dank robuster Durchdringung digitaler Zahlungen ein attraktiver Premium-Content-Markt. Der Nahe Osten und Afrika befinden sich früher in der Adoptionskurve: Mobile Technologien trugen im Jahr 2024 310 Milliarden USD oder 5,5 % des BIP bei, aber lückenhafte ländliche Abdeckung unterdrückt nach wie vor das volle Potenzial des Marktes für mobile Anwendungen in der Region. Infrastrukturinvestitionen und Lokalisierungsstrategien werden darüber entscheiden, ob diese Schwellenmärkte die nächste Welle des Nutzerwachstums erschließen können.

Wettbewerbslandschaft

Der Wettbewerb im Markt für mobile Anwendungen verschärft sich, da die Grenzen zwischen Storefronts, Cloud-Hosts, Zahlungsgateways und Content-Verlagen verschwimmen. Apple und Google stehen unter regulatorischer Kontrolle hinsichtlich Provisionen, was sie dazu veranlasst, verstärkt auf wertschöpfende Entwicklerdienste wie erweiterte Analysen und datenschutzfreundliche Werbenetzwerke zu setzen. Huawei bewegt sich schnell mit HarmonyOS und seinem AppGallery, profitiert von der inländischen Gerätedominanz und günstiger Politik, benötigt jedoch internationale Entwickler-Mindshare, um die Dynamik aufrechtzuerhalten.

Unterdessen erzielte Meta im Jahr 2024 164,50 Milliarden USD größtenteils durch mobile Werbung, was die Skalierbarkeit datengesteuerter Werbemodelle unterstreicht, auch wenn Tracking-Beschränkungen zunehmen. Die Verbreitung von Low-Code/No-Code-Plattformen – mit einem prognostizierten Umsatz von nahezu 65 Milliarden USD bis 2027 – senkt die Einstiegshürde für nicht-technische Ersteller und überfüllt App-Stores mit Nischen-Dienstprogrammen und spezialisierten Geschäftstools. Strategische Partnerschaften rund um KI-Inferenz-Engines, Telekommunikationsabrechnung und Edge-Computing entstehen, da Wettbewerber nach verteidigbaren Nischen suchen.

Chancen entstehen in der Fahrzeuginfotainment-Branche, datenschutzorientierten sozialen Plattformen und ländlich ausgerichtetem Fintech. Plattformübergreifende Tool-Chains sind entscheidend geworden, da Verlage gleichzeitig iOS, Android, HarmonyOS und PWAs anvisieren. Insgesamt differenzieren anhaltende Investitionen in KI, Netzwerkoptimierung und kreative Monetarisierung die Marktführer vom Long-Tail im wettbewerbsintensiven Markt für mobile Anwendungen.

Marktführer im Bereich mobile Anwendungen

Apple Inc.

Google LLC

Tencent Holdings Ltd.

ByteDance Ltd.

Meta Platforms, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Apple gab bekannt, dass der App Store im Jahr 2024 Abrechnungen und Verkäufe in Höhe von 1,3 Billionen USD unterstützte, wobei der Großteil außerhalb provisionspflichtiger digitaler Güter generiert wurde.

- Juni 2025: Koreanische Spieleverlage reichten in den USA eine Sammelklage über 7,4 Milliarden USD gegen Google wegen In-App-Zahlungsgebühren ein und verschärften damit den globalen regulatorischen Druck.

- Mai 2025: Phunware meldete einen 40%igen Anstieg des Software-Abonnementumsatzes im Jahresvergleich, führte einen KI-Concierge für das Gastgewerbe ein und sicherte sich eine Buchung über 0,5 Millionen USD mit einer Gesundheitseinrichtung.

- April 2025: Die US-amerikanische Bundeshandelskommission schloss COPPA-Änderungen ab, die biometrische Identifikatoren zur Definition personenbezogener Daten hinzufügen und die Compliance-Pflichten für auf Kinder ausgerichtete Apps erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie, gemäß Mordor Intelligence, klassifiziert den Markt für mobile Anwendungen als alle Umsätze aus kostenpflichtigen Downloads, In-App-Käufen, Abonnementgebühren und Werbung, die mit Verbraucher- und Unternehmens-nativen Apps verbunden sind, die auf mobilen Betriebssystemen wie Android, iOS und HarmonyOS laufen. Der Markt wird im Jahr 2024 auf 228,98 Milliarden USD geschätzt und soll bis 2029 352,28 Milliarden USD erreichen.

Ausschlüsse aus dem Umfang: Wir schließen mobiloptimierte Webseiten, vorinstallierte OEM-Widgets oder Umsätze aus Gerätehardware nicht ein.

Segmentierungsübersicht

- Nach Filialtyp

- Google Play Store

- Apple App Store

- Drittanbieter-Android-Stores

- Progressive Web-Anwendungen (PWAs)

- Nach Anwendungskategorie

- Gaming

- Soziale Netzwerke und Kommunikation

- Unterhaltung und Medien

- Gesundheit und Fitness

- Einzelhandel und E-Commerce

- Reisen und Gastgewerbe

- Bildung und Lernen

- Finanzdienstleistungen und Fintech

- Weitere Kategorien

- Nach Betriebssystem

- Android

- iOS

- HarmonyOS

- Sonstige

- Nach Monetarisierungsmodell

- Kostenpflichtige Apps

- In-App-Käufe

- Abonnementbasiert

- Werbeunterstützt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten strukturierte Gespräche mit unabhängigen Entwicklern, Führungskräften von mobilen Werbenetzwerken und Käufern von Unternehmensmobilität in Nordamerika, Europa und Asien-Pazifik. Ihre Erkenntnisse verfeinerten gemischte Verkaufspreise, validierten Freemium-Adoptionsquoten und testeten Adoptionsfaktoren, die Sekundärdaten nicht vollständig aufdecken konnten.

Schreibtischforschung

Wir begannen mit der Kartierung von Nachfrageindikatoren aus offenen Datensätzen wie den IWF-IKT-Ausgabentabellen, den ITU-Dateien zur Mobilbreitband-Durchdringung und den GSMA-Abonnement-Trackern. Branchenverbände wie die Mobile Marketing Association, durch Questel abgerufene Patentcluster und FTC-Offenlegungen zu App-Store-Abrechnungsmustern hoben aufkommende Umsatzhebel hervor. Unternehmens-10-Ks, Entwicklerpräsentationen und Dow Jones Factiva-Nachrichtenfeeds lieferten historische Finanzdaten für führende Verlage. Diese Quellen sind illustrativ; viele weitere Materialien flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Wir rekonstruierten den Wert für 2024 durch eine Top-down-Abstimmung der globalen mobilen Medienausgaben, wobei wir Anteile auf kostenpflichtige Downloads, Abonnements und werbeunterstützte Impressionen aufteilten, bevor wir die Ergebnisse mit den Umsätzen ausgewählter Verlage abglichen. Lieferanten-Rollups von SDK-Deployments und Kanalprüfungen zu Aggregator-Auszahlungen boten eine selektive Bottom-up-Plausibilitätsprüfung. Schlüsselvariablen wie aktive Smartphone-Basis, durchschnittlicher Umsatz pro Nutzer, Sitzungsdauer, regulatorische Gebührenverschiebungen und Unternehmens-Mobilitätsbudgets speisen eine multivariate Regression, die vierteljährliche Gesamtwerte bis 2029 projiziert. Regionale Lücken in der Erhebungstiefe wurden durch Smartphone-Durchdringungsdeltas überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jedes Quartal führen Mordor-Analysten Varianzprüfungen durch, vergleichen Ergebnisse mit GSMA-Verkehrsstatistiken und nehmen erneut Kontakt zu Experten auf, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Berichte werden jährlich aktualisiert, mit Zwischenberichten bei wesentlichen Plattform- oder Politikereignissen.

Warum Mordors Ausgangsbasis für den Markt für mobile Anwendungen Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Umsatzpools, Basisjahre und Aktualisierungsrhythmen unterschiedlich definieren. Eine externe Beratungsgesellschaft bezifferte den Umsatz für 2022 auf 206,85 Milliarden USD. Ein Fachmagazin setzte den Umsatz für 2024 auf 240,94 Milliarden USD an, nachdem es brutto In-App-Handelsströme einbezogen hatte. Unser Team legt Umfangsgrenzen offen, gleicht Währungsumrechnungen an und aktualisiert Annahmen, wenn sich Plattformregeln oder Werbetechnologie-Vorschriften ändern.

Wichtige Ursachen für Abweichungen umfassen die Nichtberücksichtigung von In-App-Werbung in einigen Studien, die separate Behandlung von mobilen Gaming-Mikrotransaktionen in anderen und aggressive ARPU-Multiplikatoren, die die Nettierung von Store-Provisionen ignorieren. Da wir offizielle Store-Auszahlungen mit Entwicklerumfragen triangulieren, bleibt unsere Ausgangsbasis für 2024 ausgewogen und transparent.

Vergleich der Referenzwerte

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| 228,98 Milliarden USD (2024) | ||

| 206,85 Milliarden USD (2022) | Globale Beratungsgesellschaft A | schließt Werbe- und Unternehmens-Mobilitätsumsätze aus |

| 240,94 Milliarden USD (2024) | Fachmagazin B | umfasst brutto In-App-Handel vor Provisionsabzug |

Diese Kontraste zeigen, dass Mordors disziplinierter Umfang und die gemischte Methodik zur Validierung Entscheidungsträgern eine verlässliche, wiederholbare Ausgangsbasis bieten, die in verifizierbaren Transaktionsströmen verwurzelt ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Anwendungen heute und wie schnell wächst er?

Der Markt für mobile Anwendungen wird im Jahr 2026 auf 391,3 Milliarden USD geschätzt und soll bis 2031 auf 864,5 Milliarden USD expandieren, bei einer CAGR von 17,18 % während 2026–2031, was eine der höchsten Wachstumsraten in verbraucherorientierten digitalen Segmenten widerspiegelt.

Wie verändert generative KI die Branche der mobilen Anwendungen?

Generative KI-SDKs ermöglichen Echtzeit-Personalisierung, intelligentere Inhaltserstellung und kontextuelles Upselling, was zusammen die In-App-Konsumausgaben im Jahr 2024 auf 150 Milliarden USD gesteigert hat und in den nächsten zwei Jahren die Umsatzdiversifizierung beschleunigen soll.

Welches Monetarisierungsmodell gewinnt bei Verlagen am meisten an Dynamik?

Abonnementabrechnung ist das am schnellsten wachsende Monetarisierungsmodell, das bis 2031 mit einer CAGR von 16,22 % steigt, da Entwickler vorhersehbare wiederkehrende Umsätze anstreben und KI-gesteuerte Bindungstaktiken einsetzen, um Abwanderung entgegenzuwirken.

Warum ist HarmonyOS für die Plattformdynamik mobiler Anwendungen bedeutsam?

HarmonyOS hat einen inländischen Marktanteil von 17 % erreicht und wächst mit einer CAGR von 17,08 %, indem es geräteübergreifende Kompatibilität bietet und politische Unterstützung in China nutzt, wodurch es das langjährige iOS-Android-Duopol herausfordert.

Was sind die wichtigsten regulatorischen Gegenwindfaktoren für den Markt für mobile Anwendungen?

Obergrenzen für App-Store-Provisionen, strengere Datenschutzgesetze wie COPPA-Änderungen und Kartellverfahren, die alternatives Abrechnungssystem erzwingen, gestalten Umsatzaufteilungen und Compliance-Kosten neu, insbesondere in den Vereinigten Staaten, der Europäischen Union und Südkorea.

Seite zuletzt aktualisiert am: