Marktgröße und Marktanteil für Sprachanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

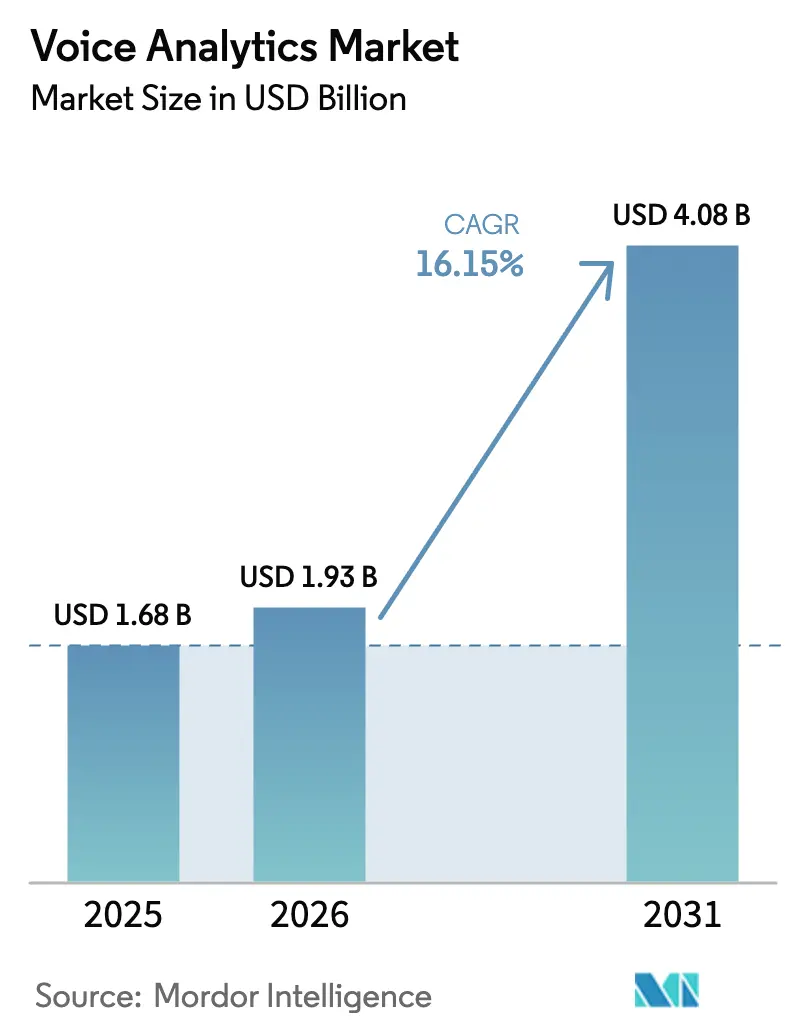

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

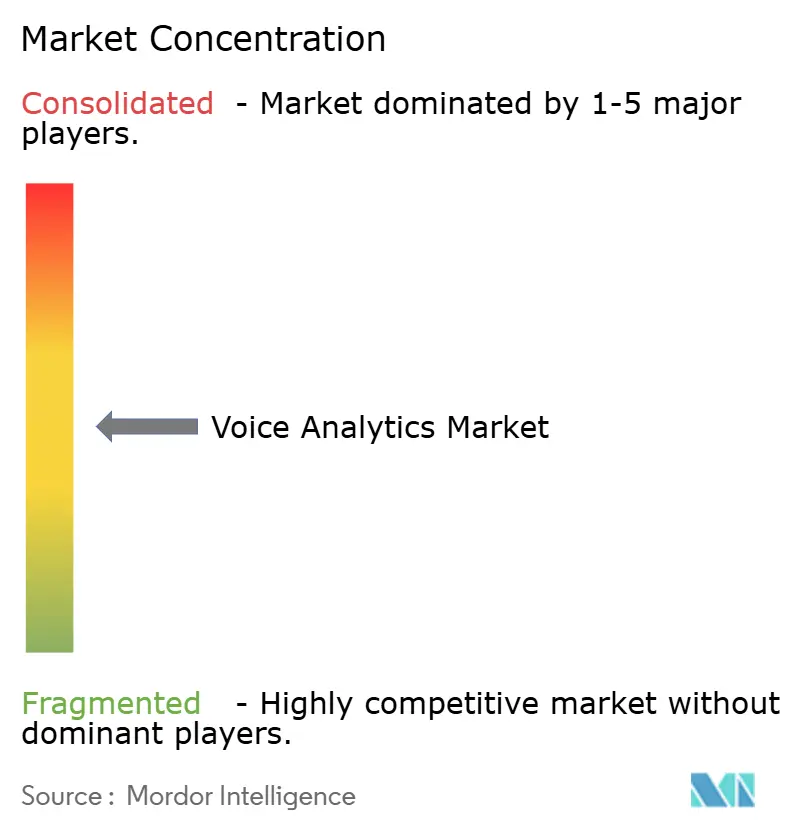

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sprachanalyse von Mordor Intelligence

Die Marktgröße für Sprachanalyse wurde im Jahr 2025 auf 1,68 Milliarden USD geschätzt und wird voraussichtlich von 1,93 Milliarden USD im Jahr 2026 auf 4,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,15 % während des Prognosezeitraums (2026–2031). Die rasche Migration von veralteten On-Premise-Systemen zu cloudnativen Contact-Center-Plattformen integriert Transkription, Stimmungsbewertung und Compliance-Überwachung in eine einzige API. Vorschriften im Finanzdienstleistungs- und Gesundheitsbereich erfordern nun durchsuchbare Archive jeder aufgezeichneten Interaktion, was Unternehmen dazu zwingt, Analysen am Erfassungspunkt einzubetten. Selbstüberwachtes Lernen senkt die Kennzeichnungsbudgets um bis zu 70 % und ermöglicht es regionalen Anbietern, mit etablierten Unternehmen in Bezug auf Genauigkeit gleichzuziehen, ohne über umfangreiche proprietäre Datensätze zu verfügen. Kohlenstoffeffiziente Modellarchitekturen entstehen ebenfalls, da Energiekosten unternehmensweite Nachhaltigkeitsmandate im Markt für Sprachanalyse auslösen.

Wichtigste Erkenntnisse des Berichts

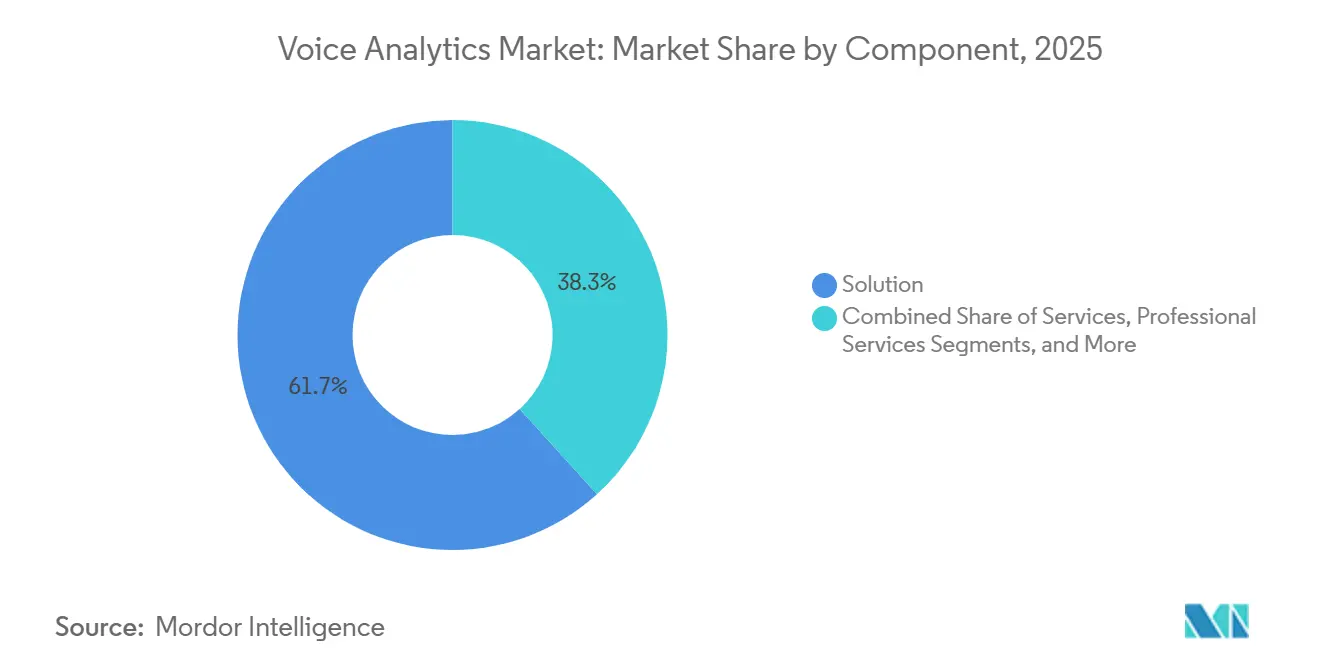

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 61,73 % am Markt für Sprachanalyse, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,42 % wachsen werden.

- Nach Bereitstellungsmodus erzielte die Cloud im Jahr 2025 einen Umsatzanteil von 70,53 % und wird voraussichtlich bis 2031 mit einer CAGR von 16,76 % wachsen.

- Nach Unternehmensgröße führten Großunternehmen mit 57,84 % des Umsatzes im Jahr 2025; kleine und mittlere Unternehmen wachsen mit einer CAGR von 17,13 %.

- Nach Anwendung dominierte die Anrufüberwachung im Jahr 2025 mit einem Umsatzanteil von 30,26 %, während die Gesundheitsüberwachung aufgrund neuer Erstattungscodes mit einer CAGR von 16,22 % beschleunigt.

- Nach Endnutzerbranche kontrollierten Banken, Finanzdienstleistungen und Versicherungen 26,61 % des Umsatzes im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 17,02 % das Feld anführt.

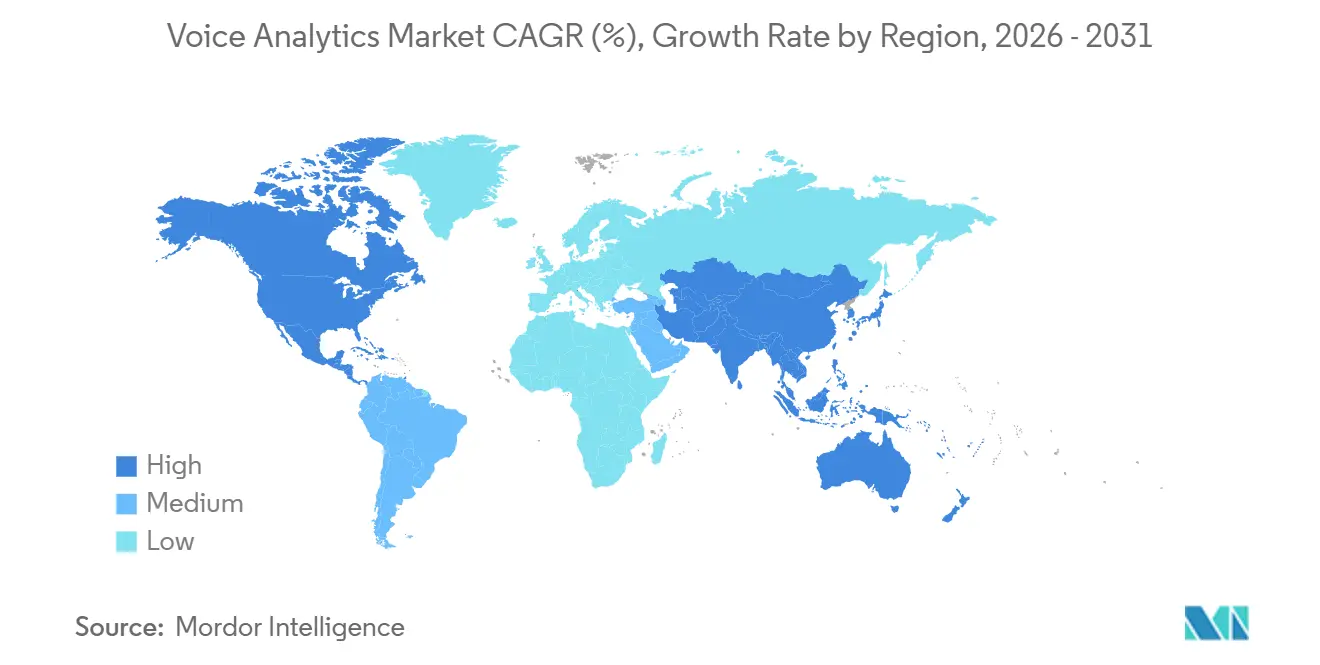

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 40,72 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 17,93 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sprachanalyse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung cloudnativer Contact-Center | +2.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur Sprachaufzeichnung | +2.5% | Nordamerika, Europa, Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Kundenerfahrungsanalyse zur Reduzierung von Kundenabwanderung | +2.2% | Global; Einzelhandels- und Telekommunikationsbranchen | Mittelfristig (2–4 Jahre) |

| Selbstüberwachtes Lernen zur Reduzierung von Kennzeichnungen | +1.8% | Global; rasche Einführung im asiatisch-pazifischen Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Sprach-Emotions-KI für die psychische Gesundheitsvorsorge | +1.5% | Vereinigte Staaten, Japan, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Gerätebasiertes föderiertes Lernen für den Datenschutz | +1.3% | Europa, China, datenschutzbewusste Unternehmen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung cloudnativer Contact-Center

Der Umsatz mit Contact-Center-as-a-Service überstieg im Jahr 2024 7 Milliarden USD, und Anbieter haben Transkription mit geringer Latenz in ihre Kernstacks integriert. Unternehmen können nun konforme Sprach-Workflows innerhalb von Wochen statt Monaten einrichten und die Gesamtbetriebskosten über fünf Jahre um bis zu 40 % senken. Hyperscaler konkurrieren mit Transkriptionen unter 200 Millisekunden, und edge-optimierte Inferenz-Endpunkte treiben den Markt für Sprachanalyse in Richtung Echtzeit-Intervention. Das wirtschaftliche Argument ist überzeugend: ISG Research schätzte, dass cloudnative Bereitstellungen die Gesamtbetriebskosten über 5 Jahre um 30 bis 40 Prozent senken, indem Hardware-Aktualisierungszyklen entfallen und elastische Skalierung bei Spitzenanrufvolumen ermöglicht wird.

Regulatorische Vorgaben zur Einhaltung der Sprachaufzeichnungspflicht

Bußgelder von über 1,1 Milliarden USD im Jahr 2024 unterstrichen, dass die Aufbewahrung elektronischer Kommunikation für Broker-Dealer nicht verhandelbar ist.[1]U.S. Securities and Exchange Commission, "Durchsetzungsmaßnahme zur Aufbewahrung elektronischer Kommunikation," sec.gov Im Gesundheitswesen führten die US-amerikanischen Zentren für Medicare und Medicaid im Jahr 2025 Erstattungscodes für die Fernüberwachung von Patienten ein, die eine sprachbasierte Symptomverfolgung umfasst, sofern die Plattform den Verschlüsselungsstandards des Health Insurance Portability and Accountability Act entspricht. Ähnliche Verpflichtungen in Europa und Asien sichern eine stabile Basis an mandatierter Nachfrage. Da Datensouveränitätsregeln strenger werden, werden hybride Architekturen, die Rohaudio auf inländischen Servern speichern und gleichzeitig Modellaktualisierungen aus der Cloud synchronisieren, zum Standard im Markt für Sprachanalyse.

Echtzeit-Kundenerfahrungsanalyse zur Reduzierung von Kundenabwanderung und Upselling

Telekommunikationsanbieter, die Anrufe mit negativer Stimmung innerhalb von 30 Sekunden eskalierten, reduzierten die Kundenabwanderung im Jahr 2024 um bis zu 20 %. Einzelhändler wenden eine ähnliche Logik auf Verkaufsgespräche an; Talkdesk stellte im November 2024 einen KI-gestützten Einzelhandelsassistenten vor, der auf Kaufsignale wie Produktvergleiche oder Budgeterwähnungen hört und dann personalisierte Angebote aus dem CRM in Echtzeit anzeigt. Standardisierte KPIs, die von der Internationalen Fernmeldeunion im Jahr 2025 veröffentlicht wurden, haben die Interoperabilität zwischen verschiedenen Anbietern verbessert und dem Einsatz in Bereitstellungspipelines Schwung verliehen.

Selbstüberwachtes Lernen zur Minimierung des Kennzeichnungsbedarfs

Das Vortraining mit nicht gekennzeichneten Audiodaten liefert wettbewerbsfähige Genauigkeit mit einem Bruchteil annotierter Daten und senkt die Budgets um 60–70 %.[2]arXiv, "Selbstüberwachtes Lernen für die Spracherkennung," arxiv.org Forscher bei Meta veröffentlichten im Jahr 2024 wav2vec 2.0-Ergebnisse, die zeigten, dass das Vortraining mit 53.000 Stunden nicht gekennzeichneter Libri-Light-Daten und anschließendes Feintuning mit nur 10 Minuten gekennzeichneter Sprache Wortfehlerraten erzielte, die mit Modellen vergleichbar waren, die mit 100 Stunden vollständig annotierter Daten trainiert wurden. Regionale Anbieter können daher dialektrobuste Modelle für ressourcenarme Sprachen entwickeln, die Beteiligung am Markt für Sprachanalyse ausweiten und die Datenschutzgräben etablierter Anbieter erodieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Überwachungsbedenken | -1.9% | Global; besonders ausgeprägt in Europa und datenschutzbewussten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Lizenzkosten für kleine und mittlere Unternehmen | -1.6% | Lateinamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Dialekt- und akustische Variabilität | -1.4% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruck großer Sprachmodelle | -1.2% | Global; regulatorischer Druck in der Europäischen Union und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Überwachungsbedenken

Sprachaufzeichnungen gelten gemäß der Datenschutz-Grundverordnung als biometrische Daten und erfordern eine ausdrückliche Einwilligungserklärung sowie kurze Aufbewahrungsfristen.[3]Datenschutz-Grundverordnung, "Artikel 9 Biometrische Daten," gdpr-info.eu Das US-amerikanische Telephone Consumer Protection Act verbietet die Aufzeichnung von Anrufen ohne vorherige Zustimmung in 11 Bundesstaaten mit Zwei-Parteien-Einwilligungspflicht, was Multi-State-Bereitstellungen erschwert und Unternehmen dem Risiko von Sammelklagen aussetzt, wenn Einwilligungs-Workflows versagen. Berichte von Datenschutzorganisationen haben Fälle hervorgehoben, in denen die Emotionserkennung Mitarbeiterbewertungen ohne transparente Überprüfung beeinflusste, was Unternehmen dazu veranlasste, Dashboards einzuführen, die erklären, warum ein bestimmter Alarm ausgelöst wurde.

Hohe Integrations- und Lizenzkosten für kleine und mittlere Unternehmen

Typische Unternehmenslistenpreise können 300 USD pro Agent und Monat übersteigen, sobald Echtzeit-Stimmungs- und Compliance-Module aktiviert sind. Benutzerdefinierte Konnektoren zu veralteten Kundenbeziehungsmanagement-Systemen kosten kleine und mittlere Unternehmen häufig zwischen 25.000 und 63.000 USD und verzögern die Amortisationszyklen. Nutzungsbasierte und Freemium-Tarife entstehen, doch begrenzte IT-Ressourcen und Bandbreitenbeschränkungen in Schwellenmärkten bleiben Hürden für eine breite Beteiligung kleiner und mittlerer Unternehmen am Markt für Sprachanalyse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Komplexität der Anpassung steigt

Lösungen generierten im Jahr 2025 61,73 % des Umsatzes, aber professionelle und verwaltete Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,42 % wachsen, da Unternehmen Dialektanpassung, Modellüberwachung und Compliance-Workflows auslagern. Die Marktgröße für Sprachanalyse im Bereich verwalteter Dienstleistungen wird voraussichtlich zunehmen, da Anbieter vierteljährliches Nachtraining bündeln und Mindestwortfehlerraten-Schwellenwerte garantieren.

Der Preisdruck auf eigenständige Sprachengines nimmt zu, da Hyperscaler nun Transkription für 0,015 USD pro Minute anbieten. Sprachbiometrie-Module gewinnen im Bankwesen an Bedeutung; das Modul authentifiziert Anrufer durch die Analyse von mehr als 100 stimmlichen Merkmalen – Tonhöhe, Kadenz, Formantfrequenzen – und eliminiert die Notwendigkeit von Sicherheitsfragen, wodurch die durchschnittliche Bearbeitungszeit pro Anruf um 30 bis 45 Sekunden verkürzt wird. Infolgedessen schwenken Anbieter auf ergebnisbasierte Verträge um, die Genauigkeit garantieren, was einen höheren Wertanteil in Richtung Dienstleistungen treibt. Der Rückstand bei professionellen Dienstleistungen von Verint überstieg im Jahr 2024 200 Millionen USD – ein Signal dafür, dass Dienstleistungsumsätze im Markt für Sprachanalyse zunehmend kritisch werden.

Nach Bereitstellungsmodus: Cloud-Dominanz weitet sich mit Edge-Inferenz aus

Die Cloud hielt im Jahr 2025 einen Umsatzanteil von 70,53 % und wird bis 2031 voraussichtlich mit einer CAGR von 16,76 % wachsen. Automatische Skalierung, GPU-optimierte Inferenz und wöchentliche Modellaktualisierungen machen die Cloud zur Standardwahl für die meisten Käufer, während Edge-Appliances die Vorverarbeitung mit geringer Latenz übernehmen. Hybridangebote wie AWS Outposts wahren die Datenhaltung vor Ort, synchronisieren jedoch Modellgewichte aus der Cloud und erfüllen so regulatorische Anforderungen, ohne auf Elastizität zu verzichten.

On-Premise bleibt für Verteidigung und stark regulierte Finanzinstitute relevant, doch sein Marktanteil im Markt für Sprachanalyse sinkt jährlich, da die Investitionsbudgets enger werden. Chinas Datenlokalisierungsgesetze begünstigen On-Premise- oder inländische Cloud-Bereitstellungen; die Cyberspace-Verwaltung Chinas schreibt vor, dass innerhalb des Landes erhobene Sprachdaten auf physisch in China befindlichen Servern verbleiben müssen, was inländischen Anbietern wie iFlytek gegenüber multinationalen Plattformen zugute kommt. Studien europäischer Telekommunikationsanbieter ergaben, dass Cloud-Contact-Center 22 Stunden weniger Ausfallzeit pro 1.000 Agenten lieferten, was das Zuverlässigkeitsargument stärkt.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen beschleunigt sich durch SaaS-Preisgestaltung

Große Unternehmen kontrollierten im Jahr 2025 57,84 % des Umsatzes und nutzten dabei komplexe Integrationen und strenge Service-Level-Vereinbarungen. Kleine und mittlere Unternehmen werden jedoch voraussichtlich mit einer CAGR von 17,13 % wachsen – dem höchsten Wert unter allen Segmenten. Einstiegstarife liegen unter 100 USD pro Agent und Monat, und Self-Service-Onboarding verkürzt die Bereitstellungszeiträume von Monaten auf Tage und erweitert den Markt für Sprachanalyse.

Freemium-Modelle konvertieren Proof-of-Concept-Nutzer zu kostenpflichtigen Plänen, sobald das Anrufvolumen skaliert, während branchenspezifische Vorlagen den Integrationsaufwand reduzieren. Dennoch dämpfen Konnektivitätslücken und begrenztes lokales IT-Fachpersonal die Einführung in Teilen Afrikas und Südostasiens.

Nach Anwendung: Gesundheitsüberwachung steigt aufgrund von Erstattungscodes stark an

Die Anrufüberwachung blieb im Jahr 2025 mit einem Anteil von 30,26 % der größte Umsatzgenerator. Die Gesundheitsüberwachung wird bis 2031 voraussichtlich mit einer CAGR von 16,22 % wachsen, gestützt durch US-amerikanische und japanische Erstattungscodes, die Anbieter für die sprachbasierte Fernüberwachung von Patienten vergüten. Die Marktgröße für Sprachanalyse im Bereich der klinischen Dokumentation wird daher schnell zunehmen, da Integrationen mit elektronischen Patientenakten reifen.

Vertriebs- und Marketingteams nutzen Sprachanalyse, um Einwandbehandlungsmuster zu identifizieren; eine Studie aus dem Jahr 2024 im International Research Journal of Modernization in Engineering Technology and Science ergab, dass KI-gestütztes Vertriebscoaching die Konversionsraten um 8 bis 12 Prozent steigerte, indem verpasste Kaufsignale markiert und alternative Pitches vorgeschlagen wurden. Compliance-Audits automatisieren von Finanzaufsichtsbehörden vorgeschriebene Schlüsselwortprüfungen und festigen den Anwendungsstack, da Unternehmen von der Stichprobenprüfung zur 100-prozentigen Anrufabdeckung übergehen.

Nach Endnutzerbranche: Gesundheitswesen übertrifft das Wachstum im BFSI-Bereich

Banken, Finanzdienstleistungen und Versicherungen generierten im Jahr 2025 aufgrund der obligatorischen Aufzeichnungspflicht 26,61 % des Umsatzes. Das Gesundheitswesen wächst jedoch mit einer CAGR von 17,02 %, da Tools zur klinischen Umgebungsdokumentation den Burnout von Ärzten reduzieren und die Kodierungsgenauigkeit erhöhen. Die Marktgröße für Sprachanalyse in Krankenhäusern und ambulanten Netzwerken befindet sich daher auf einem steilen Aufstieg.

Anwendungen im Einzelhandel und E-Commerce konzentrieren sich auf die Omnichannel-Stimmungsanalyse und verfolgen die Kundenstimmung über Telefon, Chat und soziale Medien, um Kundenabwanderung vorherzusagen und Angebote zu personalisieren. Behördliche Einsätze konzentrieren sich auf die Triage von Notrufen und die Nachrichtendienstanalyse, obwohl Haushaltszyklen die Beschaffung verlängern können. BFSI bleibt die größte Branche aufgrund der Kombination aus regulatorischer Verpflichtung, hohen Transaktionswerten, die Pro-Anruf-Analysekosten rechtfertigen, und ausgereifter Contact-Center-Infrastruktur, doch das schnellere Wachstum des Gesundheitswesens signalisiert eine langfristige Verschiebung hin zu klinischen und Wellness-Anwendungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,72 %. Zwei-Parteien-Einwilligungsgesetze in 11 US-Bundesstaaten treiben granulare Einwilligungs-Workflows voran, und die Regeln der Financial Industry Regulatory Authority verlangen eine sechsjährige Anrufaufbewahrung, was die Nachfrage sichert. Hyperscaler-Innovationspipelines haben ihren Hauptsitz in den Vereinigten Staaten, und neue Telemedizin-Erstattungscodes machen Kliniken zu frühen Anwendern. Mexikos zweisprachiger Nearshoring-Boom steigert ebenfalls die Nachfrage nach Spanisch-Englisch-Analysen.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 17,93 % bis 2031. Indiens Bhashini-Projekt fördert Open-Source-Sprachmodelle für 22 Sprachen, während Japans Grundsatzpapier zur Alterung Sprachschnittstellen für die Altenpflege priorisiert. Provinzsubventionen in China begünstigen inländische Sprachengines aufgrund strenger Datenlokalisierungsregeln, und die mobilfirstorientierten Volkswirtschaften Südostasiens erproben bandbreitenarme Bereitstellungen für Mikrofinanzierung und landwirtschaftliche Beratung.

Europa profitiert von einem klaren Compliance-Rahmen gemäß der Datenschutz-Grundverordnung und dem ausstehenden KI-Gesetz. Emotionserkennungssysteme fallen unter die Hochrisikoeinstufung, was On-Premise- oder Private-Cloud-Rollouts mit Erklärbarkeitsschichten fördert. Staatsfonds im Nahen Osten ko-investieren in arabische Dialektmodelle, und aufstrebende afrikanische Contact-Center bevorzugen On-Premise-Appliances aufgrund von Konnektivitätsbeschränkungen, doch die Markteintrittsbarrieren sinken, da die Bandbreite verbessert wird.

Wettbewerbslandschaft

Der Markt für Sprachanalyse ist mäßig konzentriert; die fünf größten Anbieter hielten im Jahr 2025 zusammen etwa 55–60 % des Umsatzes. NICE und Verint behaupten ihre Stärke in regulierten Branchen mit schlüsselfertigen Compliance-Integrationen. Hyperscaler unterbieten unabhängige Softwareanbieter beim Preis, indem sie Transkription in umfassendere Kundenerfahrungs-Suites einbetten und so die Margen unter Druck setzen.

Disruptoren wie Uniphore, das bis Ende 2025 400 Millionen USD eingesammelt hat, bieten selbstüberwachte Toolkits an, die Domänenanpassungszyklen auf fünf Tage reduzieren und damit schnell agierende Unternehmen ansprechen. Die Übernahme von Pindrop durch SentinelOne im Jahr 2024 zeigt die Konvergenz von Sprachbiometrie und Cybersicherheit und eröffnet eine Nische für Betrugserkennungs-Suites, die in zwei Sekunden authentifizieren.

Die Differenzierung konzentriert sich auf mehrsprachige Genauigkeit, Latenz unter 200 Millisekunden und erklärbare KI-Dashboards, die Artikel 22 der Datenschutz-Grundverordnung erfüllen. Anbieter, die ISO 27001, SOC 2 Typ II und Health Insurance Portability and Accountability Act-Compliance erreichen, erzielen Premiumpreise, obwohl sich die Prüfungszeiträume verkürzen und so den Schutzwall für Neueinsteiger senken.

Marktführer im Bereich Sprachanalyse

NICE Ltd

Verint Systems

Genesys Cloud Services, Inc.

Callminer Inc.

Uniphore Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Uniphore schloss eine Series-E-Runde über 140 Millionen USD ab, um seine selbstüberwachte Lernplattform zu beschleunigen und im asiatisch-pazifischen Raum sowie in Lateinamerika zu expandieren.

- September 2025: Accenture veröffentlichte seinen Telco Reinvention Blueprint und hob eine potenzielle Steigerung des Net Promoter Score um 10 bis 15 Punkte durch Echtzeit-Sprachanalyse hervor.

- April 2025: Humach übernahm Markets EQ, einen KI-Sprachanalyse-Anbieter, um die 250-Milliarden-USD-Chance im Bereich agentischer KI zu erschließen.

- März 2025: Die Internationale Fernmeldeunion veröffentlichte Empfehlung M.3389 zur Standardisierung von KPIs für KI-basiertes Kundenerfahrungsmanagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Gemäß Mordor Intelligence definieren wir den Markt für Sprachanalyse als alle Softwareplattformen und zugehörigen Dienstleistungen, die gesprochene Gespräche – ob live oder aufgezeichnet – erfassen, transkribieren, anreichern und algorithmisch auswerten, um Stimmungs-, Compliance- oder Leistungserkenntnisse für unternehmerische Entscheidungsträger bereitzustellen. Das Modell bewertet ausschließlich lizenzierte Analyselösungen und deren wiederkehrende Dienstleistungsumsätze; eigenständige Sprache-zu-Text-Engines oder Hardwaregeräte werden als ermöglichende Inputs betrachtet, nicht als Marktumsatz.

Ausschluss aus dem Umfang: Mikrofon-Chipsätze, Telekommunikations-Vermittlungsgeräte und umfassendere Sprachbenutzerschnittstellen-Stacks werden bewusst außerhalb dieser Marktgröße belassen.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Sprachanalyse-Engine

- Sprachbiometrie-Modul

- Dashboards und Berichterstattung

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Anwendung

- Gesundheitsüberwachung

- Stimmungsanalyse

- Vertrieb und Marketing

- Risiko- und Betrugserkennung

- Anrufüberwachung

- Compliance-Audit

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Telekommunikation und IT

- BFSI

- Gesundheitswesen

- Regierung und Verteidigung

- Weitere Endnutzerbranchen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Lösungsarchitekten bei führenden CX-Outsourcern, CISOs regulierter Banken und Einkaufsleitern bei schnell wachsenden E-Commerce-Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Gespräche validierten typische Lizenzpreise, Cloud-Migrationsgeschwindigkeiten und regulatorische Schmerzpunkte, füllten mehrere bei der Schreibtischarbeit festgestellte Datenlücken und leiteten die endgültigen Annahmebereiche.

Sekundärforschung

Unser Team begann mit öffentlich zugänglichen Datensätzen, die auf Gesprächsvolumina hinweisen: Beschäftigtenzahlen in Contact-Centern des US Bureau of Labor Statistics, Eurostat-Tabellen zur Telekommunikationsgesprächsdauer und Beschwerden über digitale Transaktionen der Reserve Bank of India, die zusammen auf das Ausmaß der Sprachinteraktionen hinweisen. Branchenverbände wie ContactBabel, die Asia Pacific Contact Centre Association und der Information Technology Industry Council veröffentlichen jährliche Benchmarks zur Agentenauslastung und Analyseeinführung, die wir genutzt haben.

10-K-Berichte von Unternehmen, Investorenpräsentationen und Ergebnistranskripte von Cloud-Contact-Center-Anbietern wurden ausgewertet, um Angaben zur Attach-Rate zu extrahieren, während Versandeinblicke von Volza und Vertragsbekanntmachungen in Dow Jones Factiva regionale Beschaffungsspitzen verdeutlichten. Über Questel abgerufene Patentfamilien hoben aufkommende akustische KI-Techniken hervor, die die Preisgestaltung verschieben könnten. Diese Referenzen sind illustrativ; viele weitere Quellen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße und Prognose

Ein Top-down-Ansatz beginnt mit nationalen Contact-Center-Sitzplatzzahlen, eingehenden Sprachverkehrsmengen und der durchschnittlichen Durchdringung von Analyselizenzen, die dann mit gemischten jährlichen Abonnementpreisen multipliziert werden. Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und stichprobenbasierte agentenbasierte Berechnungen von Durchschnittsverkaufspreis mal Volumen helfen bei der Anpassung der Gesamtwerte. Zu den wichtigsten Variablen im Modell gehören die Durchdringung von Cloud-Contact-Centern, Verbesserungen der Sprache-zu-Text-Genauigkeit, compliance-getriebene Überwachungsmandate (z. B. PCI-DSS, MiFID II), durchschnittlicher Preisverfall und sitzplatzgebundenes Wachstum im Zusammenhang mit der Expansion des digitalen Handels. Prognosen verwenden eine multivariate Regression, die diese Treiber mit historischen Ausgaben in Beziehung setzt, mit Szenarioanalysen rund um regulatorische Verschärfungen zur Stresstest-Überprüfung der Basisannahmen.

Datenvalidierung und Aktualisierungszyklus

Ausgabewerte durchlaufen drei Überprüfungsebenen: automatisierte Varianzmarkierungen, Peer-Analysten-Audits und Genehmigung auf Führungsebene. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, größere Fusionen, Preisanpassungen oder neue Compliance-Regeln die Marktdynamik verschieben; eine abschließende Plausibilitätsprüfung wird vor jeder Kundenlieferung durchgeführt.

Warum Mordors Basislinie für Sprachanalyse Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzelemente, Prognosehorizonte und Währungsbasen wählen. Durch die Fokussierung auf lizenzierte Analyselösungen, die Anwendung eines Zwei-Wege-Modellierungsansatzes und die jährliche Aktualisierung bietet Mordor einen ausgewogenen Maßstab für Planer.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Wartungsdienstleistungen eingerechnet werden, die Mischung aus On-Premise- und Cloud-Umsätzen, Währungsumrechnungen und der Aktualisierungsrhythmus. Einige Verlage aktualisieren historische Zahlen ohne neue Primärprüfungen; andere schließen umfassendere Sprachtech-Stacks ein und blähen so die Gesamtwerte auf.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 1,65 Mrd. USD (2025) | ||

| 1,59 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Cloud-Upsell-Dienstleistungen aus und verwendet feste Wechselkurse von 2020 |

| 1,30 Mrd. USD (2024) | Fachzeitschrift B | Enge Stichprobe beschränkt auf nordamerikanische Anbieter |

| 1,60 Mrd. USD (2024) | Branchenverband C | Zählt Hardware-Sprach-Gateways, nicht nur Analysesoftware |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, die Zwei-Wege-Validierung und der zeitnahe Aktualisierungsrhythmus von Mordor Intelligence eine transparente, reproduzierbare Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Sprachanalyse von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 16,15 % über den Zeitraum 2026–2031 wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Beratung und verwaltete Betriebsleistungen umfassen, werden voraussichtlich mit einer CAGR von 16,42 % wachsen.

Warum führt das Gesundheitswesen Sprachanalyse so schnell ein?

Neue Erstattungscodes für die Fernüberwachung von Patienten und die klinische Umgebungsdokumentation treiben ein CAGR-Wachstum von 17,02 % im Gesundheitswesen voran.

Wie dominant ist die Cloud-Bereitstellung in diesem Sektor?

Die Cloud entfiel im Jahr 2025 auf 70,53 % des Umsatzes und wächst mit einer CAGR von 16,76 %, da Unternehmen Elastizität und wöchentliche Modellaktualisierungen bevorzugen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 17,93 % verzeichnen, unterstützt durch Sprachlokalisierungsprojekte und demografische Verschiebungen.

Seite zuletzt aktualisiert am: