Marktgröße und Marktanteil für Vitamin-Mangelbehandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

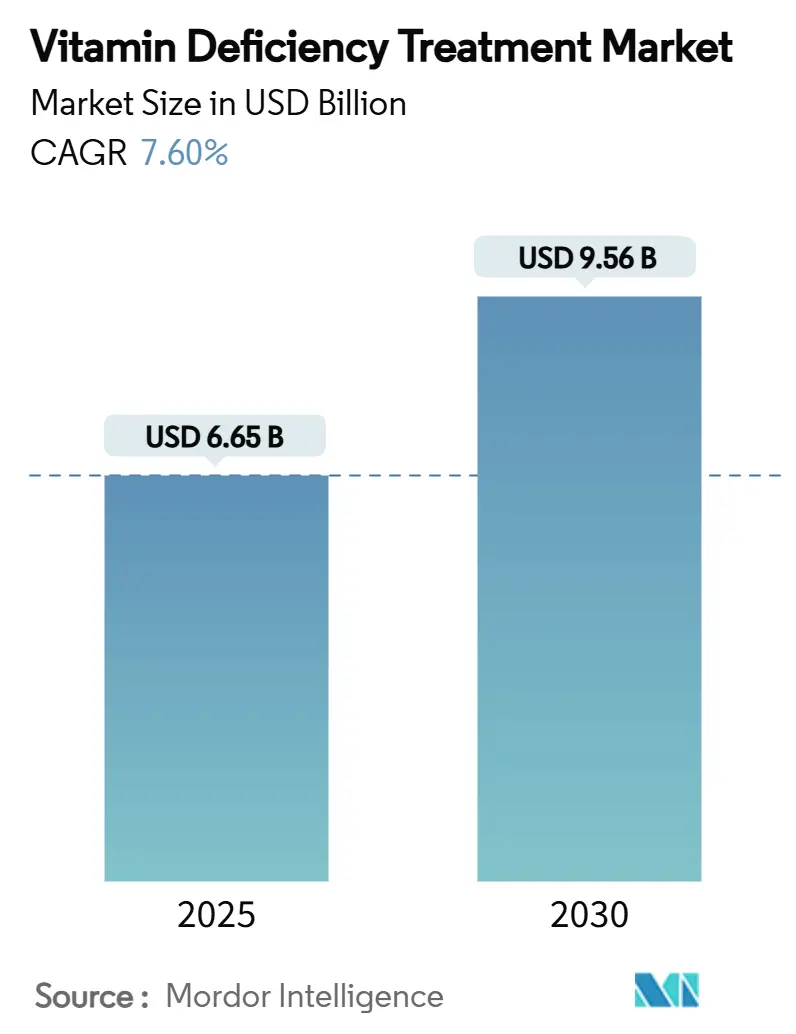

| Marktgröße (2025) | 6.65 Milliarden US-Dollar |

| Marktgröße (2030) | 9.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.60% CAGR |

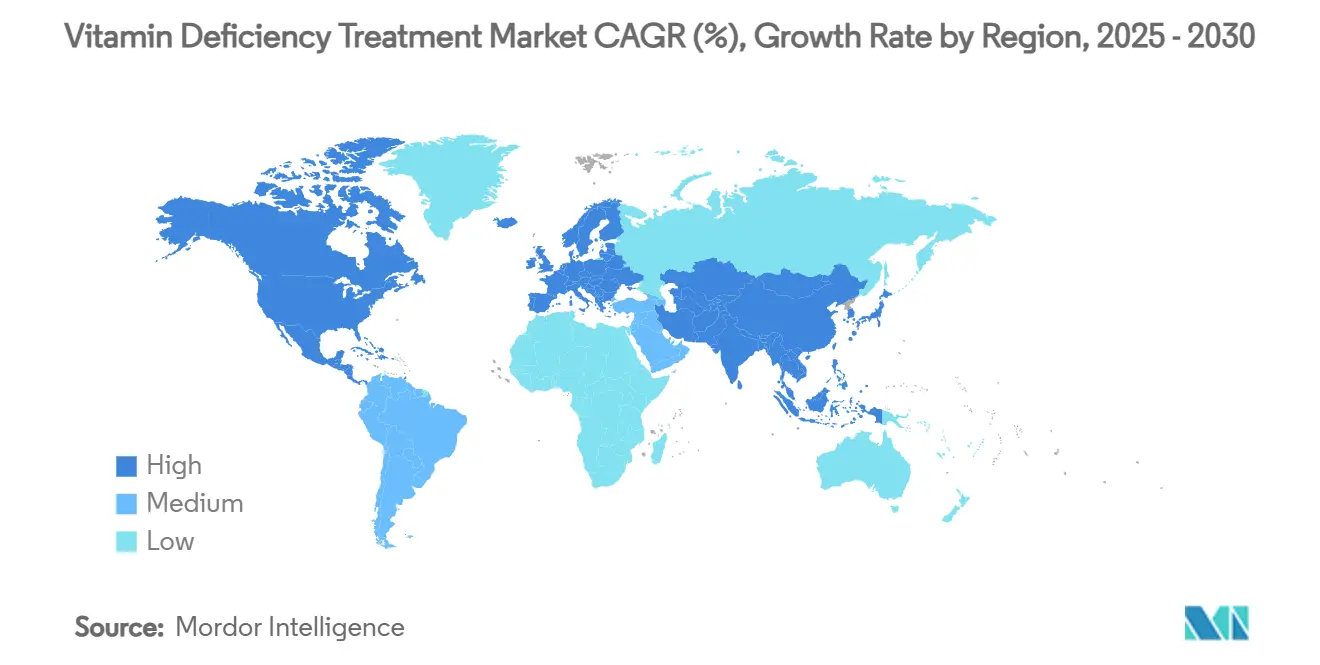

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

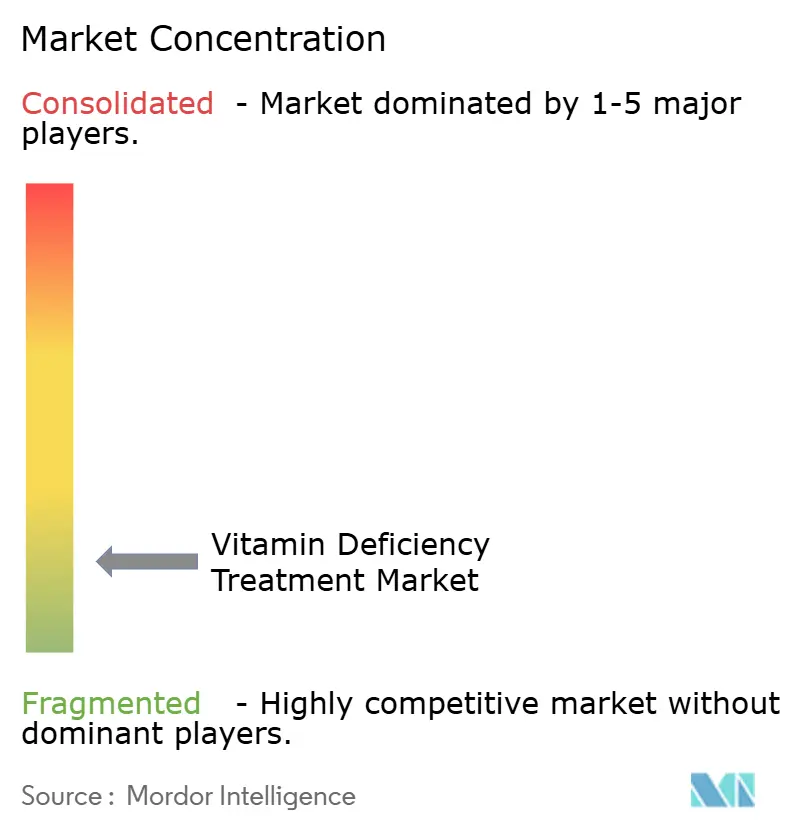

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vitamin-Mangelbehandlung von Mordor Intelligence

Die aktuelle Marktgröße für Vitamin-Mangelbehandlung beläuft sich im Jahr 2025 auf 6,65 Milliarden USD und wird voraussichtlich bis 2030 auf 9,56 Milliarden USD ansteigen, was einer CAGR von 7,6 % über den Zeitraum entspricht. Steigende Langlebigkeitsbestrebungen, weit verbreitete Mikronährstoffmängel und der Übergang von der Behandlung zur Prävention lenken den Markt für Vitamin-Mangelbehandlung in vielen Teilsegmenten in Richtung zweistelliger Expansion. Eine alternde Verbraucherbasis priorisiert Mobilität, Kognition und Immunresilienz, was Formulierer dazu veranlasst, über generische Multivitamine hinaus zu hochpotenten, zustandsspezifischen Angeboten überzugehen. Digitale Apotheken, Telekonsultationen und KI-gesteuerte Produktabgleiche beseitigen Zugangshürden, während obligatorische Lebensmittelanreicherungsprogramme in Schwellenländern die Grundnachfrage festigen. Die parallele Konsolidierung unter Zutatenherstellern und Fertigproduktmarken verändert die Wettbewerbsdynamik, da Unternehmen eine durchgängige Kontrolle über Beschaffung, Formulierung und Omnichannel-Vertrieb anstreben.

Wichtigste Erkenntnisse des Berichts

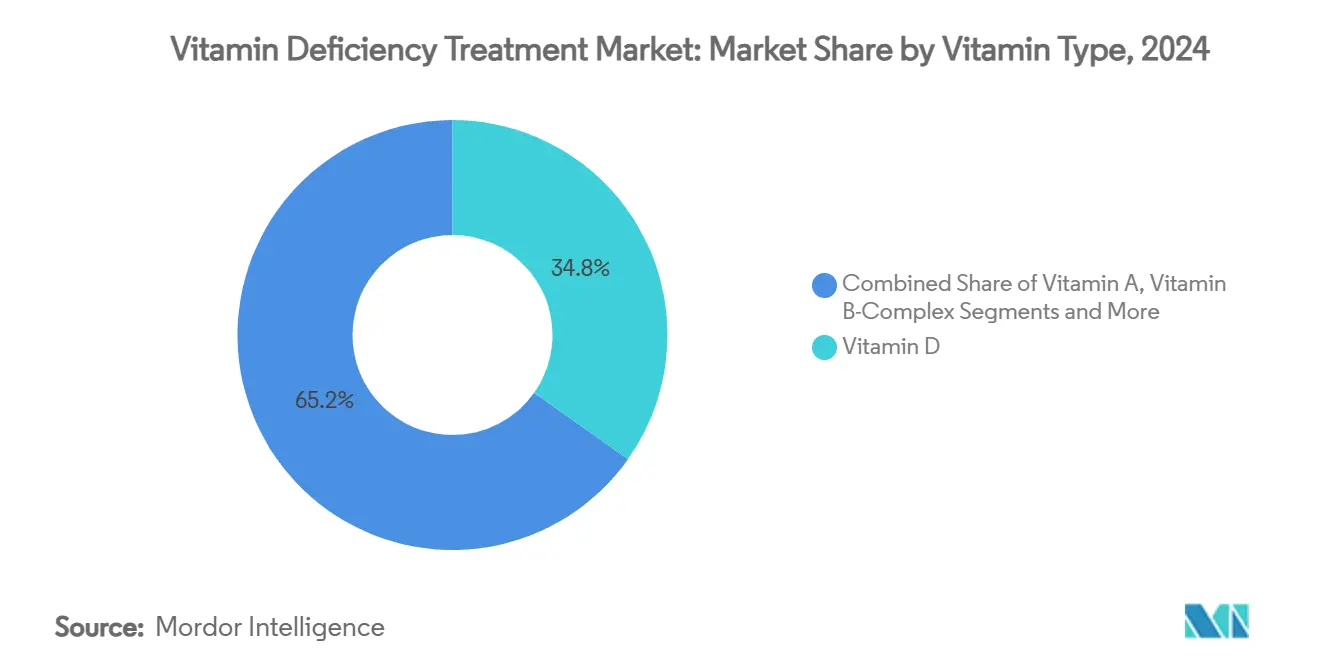

- Nach Vitamintyp erfasste Vitamin D im Jahr 2024 einen Marktanteil von 34,8 % am Markt für Vitamin-Mangelbehandlung, während Vitamin K2 bis 2030 voraussichtlich eine CAGR von 10,8 % verzeichnen wird.

- Nach Verabreichungsweg entfielen orale Darreichungsformen im Jahr 2024 auf 72,1 % der Marktgröße für Vitamin-Mangelbehandlung, während die parenterale Verabreichung bis 2030 voraussichtlich mit einer CAGR von 12,4 % wachsen wird.

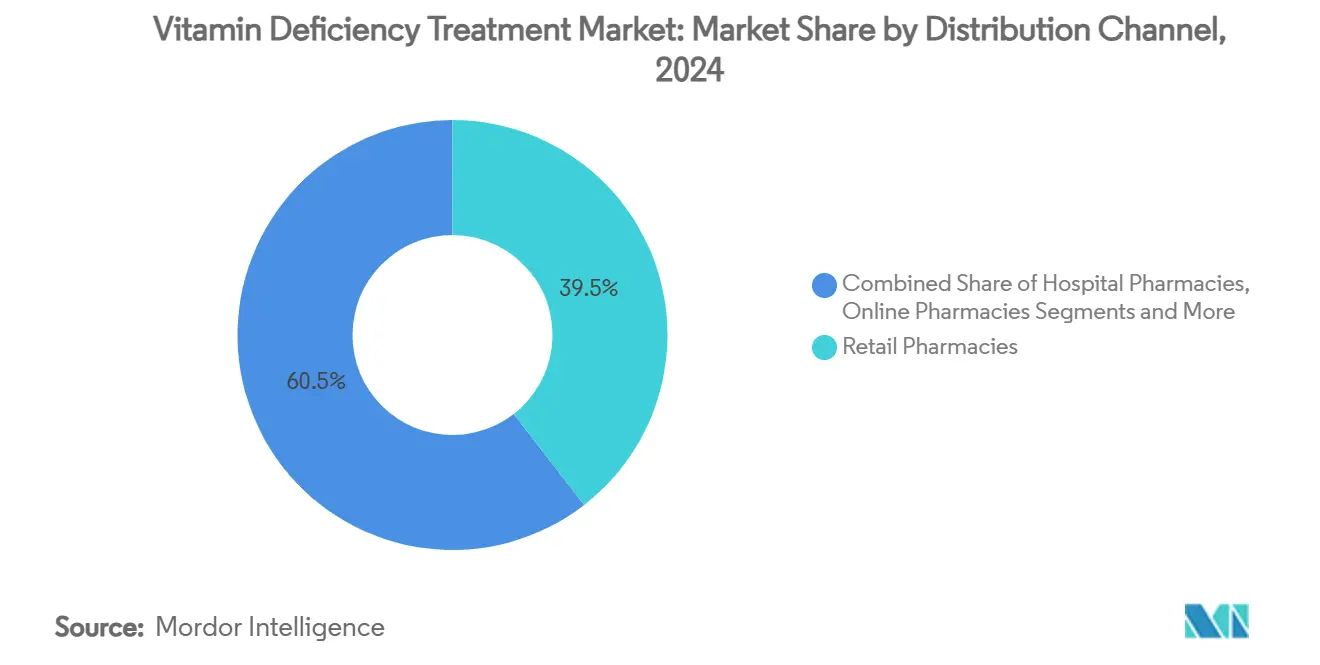

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2024 einen Marktanteil von 39,5 % am Markt für Vitamin-Mangelbehandlung; Online-Apotheken werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,3 % wachsen.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2024 mit einem Anteil von 35,4 % an der Marktgröße für Vitamin-Mangelbehandlung, und Asien insgesamt wächst bis 2030 mit einer CAGR von 9,0 %.

Globale Trends und Erkenntnisse zum Markt für Vitamin-Mangelbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und chronische Krankheitslast | +2.10% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Vitamin-D- und B12-Mängeln | +1.80% | Asien-Pazifik, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Präventive Selbstfürsorge und Aufnahme von rezeptfreien Nahrungsergänzungsmitteln | +1.40% | Nordamerika, EU, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Online- und Tele-Apothekenmodellen | +1.20% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Personalisierte nutrigenomische Algorithmen | +0.80% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Obligatorische Anreicherung von Grundnahrungsmitteln | +0.90% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und chronische Krankheitslast

Längere Lebenserwartungen in entwickelten und aufstrebenden Volkswirtschaften erzeugen eine anhaltende Nachfrage nach Ernährungsstrategien, die Gebrechlichkeit verzögern und funktionelle Unabhängigkeit erhalten. Japans Anti-Aging-Sektor wird bis 2028 voraussichtlich 3 Milliarden USD an jährlichen Verbraucherausgaben überschreiten, was verdeutlicht, wie supergealterte Gesellschaften demografischen Druck in ergänzende Einnahmen umwandeln.[1]Erstellt von, "Eine 'supergealterte' Gesellschaft aufrechterhalten," Nature, nature.comUmfragen aus dem Jahr 2024 zeigten, dass 70 % der Verbraucher in den USA und im Vereinigten Königreich mehr Formulierungen für gesundes Altern kaufen, wobei Mobilität, Immunität und kognitive Klarheit als oberste Prioritäten genannt wurden. Die Generation X – heute 44 bis 60 Jahre alt – verzeichnet die höchste Nutzung von Nahrungsergänzungsmitteln, angetrieben durch wahrgenommene Rückgänge bei Gelenkkomfort und Energie. Klinisch unterstützte Inhaltsstoffe positionieren Marken für Premiumpreise, da Käufer evidenzbasierte Ergebnisse gegenüber generischen Multivitaminen bevorzugen. Dieser demografische Motor wird den Markt für Vitamin-Mangelbehandlung im nächsten Jahrzehnt voraussichtlich weit über historische Wachstumsnormen hinaus antreiben.

Zunehmende Prävalenz von Vitamin-D- und B12-Mängeln

Ein Drittel der Weltbevölkerung weist suboptimale Serum-Vitamin-D-Werte auf. Der Mangel ist besonders ausgeprägt in Breitengraden, in denen die Sonneneinstrahlung begrenzt ist oder kulturelle Kleidungsnormen den UV-Kontakt reduzieren. Gleichzeitig betreffen Vitamin-B12-Mängel 47 % der indischen Erwachsenen und einen bemerkenswerten Anteil chinesischer Hypertoniker, was neurologische und kardiovaskuläre Gesundheitsergebnisse beeinträchtigt.[2]Medanta-Redaktionsteam, "Vitamin-B12-Mangel: Symptome, Ursachen und Behandlung," medanta.org Groß angelegte Studien aus der Tschechischen Republik bestätigen Insuffizienz in allen Alterskohorten und betonen die Notwendigkeit einer ganzjährigen Supplementierung unabhängig von der Jahreszeit. Gesundheitssysteme rahmen gezielte Supplementierung zunehmend als kostengünstige Prophylaxe gegenüber der nachgelagerten Behandlung von Rachitis, Osteoporose oder Neuropathie ein. Ausgefeilte maschinelle Lernmodelle erreichen jetzt eine Genauigkeit von 99,5 % bei der Vorhersage der individuellen Wahrscheinlichkeit eines Mangels, was personalisierte Dosierungsprogramme ermöglicht, die die Nachfrage stärken.

Verlagerung hin zu präventiver Selbstfürsorge und rezeptfreien Nahrungsergänzungsmitteln

Steigende Eigenkosten für medizinische Versorgung und das durch die Pandemie gestärkte Gesundheitsbewusstsein haben fast ein Drittel der US-amerikanischen Erwachsenen dazu veranlasst, Multivitaminregimes für das tägliche Wohlbefinden beizubehalten.[3]Büro für Nahrungsergänzungsmittel, "ODS-Update: Beeinflussen Multivitamine die Sterblichkeit?" Nationale Gesundheitsinstitute, nih.gov Einzelhändler erweitern rasch die Regalfläche für aufkommende zustandsspezifische Lagereinheiten, wie etwa GLP-1-Unterstützungskomplexe, die 2025 eingeführt wurden, um Nährstoffverluste im Zusammenhang mit beliebten Gewichtsmanagementmedikamenten auszugleichen. Wissenschaftlich fundierte Kennzeichnung, saubere Herstellung und transparente Beschaffung untermauern die Markendifferenzierung, da Käufer Wirksamkeitsansprüche genau prüfen. Die US-amerikanische Nahrungsergänzungsmittelkategorie wuchs 2024 trotz makroökonomischer Unsicherheit noch um 4,4 % und unterstreicht damit die Widerstandsfähigkeit des Marktes für Vitamin-Mangelbehandlung. Da Denkweisen rund um gesunde Langlebigkeit in die Mainstream-Kultur einziehen, stellt präventive Selbstfürsorge einen mittelfristigen Treiber sowohl für Volumen als auch für den durchschnittlichen Verkaufspreis dar.

Ausbau von Online- und Tele-Apothekenerfüllungsmodellen

Die Bereitschaft der Kunden, Rezepte und Nahrungsergänzungsmittel digital zu kaufen, stieg bei Amazon Pharmacy innerhalb eines Jahres von 34 % auf 45 %, was auf eine entscheidende Kanalverschiebung hindeutet. Der globale Umsatz mit digitalen Apotheken wird bis 2026 voraussichtlich 35 Milliarden USD übersteigen, da KI, Blockchain-Verifizierung und integrierte Telekonsultationen die Therapietreue und Personalisierung optimieren. Verbraucher profitieren von algorithmischem Produktabgleich, Lieferung am selben Tag und Abonnement-Nachbestellung, die zusammen die Reibung reduzieren und die Nachbestellungsraten erhöhen. Regulierungsbehörden haben reagiert, indem sie die Überwachung von E-Commerce-Plattformen verschärft haben; die FDA hat mehrere Warnschreiben an Amazon ausgestellt, um die Qualitätskontrolle bei Nahrungsergänzungsmitteln zu verschärfen, was signalisiert, dass die Compliance-Strenge mit der Verkaufsgeschwindigkeit Schritt halten muss. Insgesamt trägt die Online-Verlagerung kurzfristig den größten inkrementellen Anteil zum Markt für Vitamin-Mangelbehandlung bei und legt gleichzeitig die Infrastruktur für längerfristige Omnichannel-Ökosysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Rahmenbedingungen und Qualitätskontrolllücken | -1.30% | Global, ausgeprägt im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Risiko von Hypervitaminose/Toxizität bei der Selbstdosierung | -0.80% | Nordamerika und EU; aufkommend im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität für Vitamin-Wirkstoffe | -1.10% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fehlinformationen in sozialen Medien untergraben das Verbrauchervertrauen | -0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale regulatorische Rahmenbedingungen und Qualitätskontrolllücken

Die Aufsicht über Nahrungsergänzungsmittel variiert stark zwischen den Rechtsordnungen, was grenzüberschreitende Markteinführungen erschwert und Compliance-Kosten erhöht. Die Inspektionsressourcen der US-amerikanischen FDA deckten im Geschäftsjahr 2024 nur 5 % der registrierten Nahrungsergänzungsmitteleinrichtungen ab, was Fragen zur Durchsetzungskonsistenz aufwirft. Australien hat vorgeschlagen, Vitamin-B6-Dosen über 50 mg bis 2027 als apothekenpflichtige Arzneimittel einzustufen, während Frankreich strenge Obergrenzen für mehrere Mikronährstoffe erwägt. Innerhalb der EU haben Lebensmittelsicherheitsbehörden 117 Substanzen – 13 davon von unmittelbarer Bedeutung – für eine harmonisierte Bewertung aufgelistet, was die Genehmigungsfristen weiter verlängert. Eine solche Divergenz verpflichtet Hersteller dazu, Formulierungen und Etiketten marktspezifisch anzupassen, was kleinere Marktteilnehmer abschreckt und die Wachstumsdynamik des Marktes für Vitamin-Mangelbehandlung mittelfristig dämpft.

Risiko von Hypervitaminose/Toxizität bei unkontrollierter Selbstdosierung

Fettlösliche Vitamine reichern sich im Gewebe an, und chronischer Überschuss kann Leberschäden, Hyperkalzämie oder neurologische Schäden verursachen. Hoher Konsum bei älteren Erwachsenen verstärkt die Gefahr; 83 % der US-amerikanischen Einwohner ab 65 Jahren nehmen regelmäßig Nahrungsergänzungsmittel ein, wobei Überdosierungsvorfälle zu Notaufnahmebesuchen führen. Medizinische Leitlinien der Cleveland Clinic warnen, dass Megadosen von Vitamin A mit einem erhöhten Krebsrisiko verbunden sind, während Vitamin-D-Toxizität häufig renale Komplikationen auslöst. Influencer in sozialen Medien empfehlen oft nicht validierte Dosierungen, was die Exposition gegenüber unerwünschten Ereignissen verstärkt. Wachsende regulatorische Aufmerksamkeit für die Meldung unerwünschter Ereignisse kann eine strengere Kennzeichnung vorschreiben, was die kurzfristige Kategorieexpansion möglicherweise einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vitamintyp: Präzisionsernährung treibt Spezialisierung voran

Vitamin D hielt im Jahr 2024 einen dominierenden Anteil von 34,8 % am Markt für Vitamin-Mangelbehandlung, da Kliniker seine Anwendung über die Knochengesundheit hinaus auf Immunmodulation und Stimmungsausgleich ausgeweitet haben. Vitamin K2, obwohl vergleichsweise eine Nische, wird bis 2030 voraussichtlich eine CAGR von 10,8 % verzeichnen – das Doppelte der Gesamtmarktentwicklung für Vitamin-Mangelbehandlung, angesichts aufkommender kardiovaskulärer und Knochenstoffwechseldaten. Balchems Übernahme von Kappa Bioscience für 338 Millionen USD unterstreicht das steigende Investorenvertrauen in Spezialwirkstoffe, insbesondere solche, die durch klinische Validierung gestützt werden. Vitamin A verzeichnet weiterhin eine stetige Nachfrage von den 4 Milliarden Menschen, die weltweit von einem Mangel bedroht sind; Toxizitätsbedenken treiben Formulierer jedoch zu mikroverkapselten oder verzögert freisetzenden Formaten, die das Überdosierungspotenzial minimieren. Unterdessen wird die Aufnahme von Vitamin-B-Komplex durch wachsende vegetarische Bevölkerungsgruppen und den Diskurs über metabolische Gesundheit im Asien-Pazifik-Raum gestützt.

KI-gestützte nutrigenomische Testkits gleichen nun genetische Polymorphismen mit maßgeschneiderten Vitaminstapeln ab und lenken Verbraucher von Einheitsprodukten weg. Multivitamine genießen weiterhin Loyalität bei alternden Kohorten, die nach nutritiver „Versicherung” suchen, obwohl Marktforscher eine Aufwärtsbewegung hin zu zustandsspezifischen Packungen beobachten, die D3 mit K2 oder B12 mit Folat für die Methylierungsunterstützung kombinieren. Bioverfügbarkeit ist zu einem Premium-Differenzierungsmerkmal geworden; liposomale, nanoemulgierte und Cyclodextrin-komplexierte Versionen erzielen Preisaufschläge von 25–50 %, liefern jedoch Absorptionswerte, die zwei- bis viermal höher sind als bei herkömmlichen Tabletten. Insgesamt stellen sich entwickelnde Wissenschaft, gezielte Gesundheitsziele und fortschrittliche Verabreichungssysteme sicher, dass der Markt für Vitamin-Mangelbehandlung lebendig und zunehmend nach therapeutischen Ergebnissen statt nach Buchstaben des Alphabets stratifiziert bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Innovation jenseits der traditionellen oralen Verabreichung

Orale Darreichungsformen – einschließlich Tabletten, Kapseln, Gummibärchen und Pulver – behielten im Jahr 2024 einen Marktanteil von 72,1 % am Markt für Vitamin-Mangelbehandlung, dank Erschwinglichkeit und Bequemlichkeit. Die parenterale Verabreichung – hauptsächlich intramuskuläres Vitamin B12 und intravenöse Multivitamincocktails – folgt mit einer CAGR von 12,4 % bis 2030, da Kliniker injizierbare Formulierungen bei Malabsorption, Nachsorge nach bariatrischer Chirurgie und rascher Auffüllung im Krankenhausumfeld einsetzen. Obwohl die regulatorischen Hürden für Injektionspräparate höher bleiben, treibt wachsende klinische Evidenz zu verbesserten Serumkorrekturaten die Nachfrage in der Onkologie und Geriatrie an.

Technologien wie liposomale Verkapselung, Nanosphären-Träger und Hochdruck-Mikrofluidisierung erhöhen die orale Bioverfügbarkeit erheblich; jüngste Studien erzielten eine Verkapselungseffizienz von 80 % für Vitamin C, was die Haltbarkeit und Magenstabilität verlängert. Die erleichterte Selbstassemblierungstechnologie ermöglicht lösungsmittelfreie Nanopartikelbildung für fettlösliche Wirkstoffe wie Retinsäure und verringert damit die Abhängigkeit von Tensiden, die häufig gastrointestinale Beschwerden auslösen. Cyclodextrin-Komplexe haben die Löslichkeit für hydrophobe Vitamine weiter verbessert und die Auflösungsraten um bis zu 20-fach erhöht sowie eine zeitgesteuerte Freisetzung unterstützt. Da wissenschaftliche Verfeinerungen die Wirksamkeitslücken zwischen oralen und parenteralen Modalitäten verringern, wird die Verbraucherpräferenz für nicht-invasive Einnahme erwartet, orale Darreichungsformen innerhalb des Marktes für Vitamin-Mangelbehandlung dominant zu halten.

Nach Vertriebskanal: Digitale Disruption verändert den Zugang

Einzelhandelsapotheken machten im Jahr 2024 39,5 % der Marktgröße für Vitamin-Mangelbehandlung aus und behalten ihre Relevanz durch pharmazeutische Beratung und versicherungsgebundenen Kundenverkehr. Umgekehrt expandieren Online-Apotheken bis 2030 mit einer CAGR von 14,3 % und erfassen abonnementzentrierte jüngere Bevölkerungsgruppen sowie ländliche Bevölkerungen, die von stationären Geschäften unterversorgt sind. Lieferung am selben oder nächsten Tag ist zum Mindeststandard geworden, wobei Amazon Pharmacy auf 2 Milliarden USD an Nahrungsergänzungsmittel- und Rezeptumsätzen abzielt – ein Beweis für das Umsatzpotenzial des Kanals.

Ambulante Krankenhausapotheken erschließen eine Nische für evidenzbasierte, ärztlich empfohlene Produkte, insbesondere injizierbare Vitamin-D- und B12-Präparate. Supermärkte und Hypermärkte bleiben Volumentreiber in Lateinamerika und Teilen Asiens, sehen sich jedoch mit Margenverengung konfrontiert, da E-Commerce-Rabatte die Regalpreise unterbieten. Spezialisierte Wellness-Geschäfte differenzieren sich durch interne Ernährungsberatungen, genomische Testkits und GLP-1-Unterstützungsstapel, die im Masseneinzelhandel nicht ohne Weiteres verfügbar sind. Die regulatorische Kontrolle hat sich für digitale Plattformen intensiviert; FDA-Warnschreiben an Amazon unterstreichen, dass Compliance und Transparenz im Gleichschritt mit dem Umsatzwachstum steigen müssen. Mit Blick auf die Zukunft werden Omnichannel-Strategien – die Click-and-Collect-Schließfächer, virtuelle Chatbots und stationäre Beratungszentren kombinieren – erwartet, die Wettbewerbspositionierung im Markt für Vitamin-Mangelbehandlung zu untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2024 35,4 % der Marktgröße für Vitamin-Mangelbehandlung, angetrieben durch wachsendes verfügbares Einkommen der Mittelschicht und proaktive staatliche Anreicherungspolitiken. Indiens Gesundheitsministerium befürwortet die Anreicherung von Grundnahrungsmitteln, um einer landesweiten Vitamin-D-Insuffizienzrate von 20 % entgegenzuwirken, was durch erhöhtes öffentliches Bewusstsein potenziell die Hürden für die Aufnahme von Nahrungsergänzungsmitteln senkt. Chinas weitreichendes, aber komplexes regulatorisches Umfeld, das von drei zentralen Behörden geregelt wird, generierte 2024 etwa 7,5 Milliarden USD an Vitaminumsätzen, und die laufende Regelharmonisierung zielt darauf ab, das Verbrauchervertrauen zu stärken.

Nordamerika bleibt das Premium-Epizentrum, wobei etablierte Marken die Stückökonomie durch Personalisierungsmaschinen und Abonnementmodelle steigern. Der neue Stammdatei-Pfad für Nahrungsergänzungsmittel der FDA verspricht eine schnellere Zulassung für innovative Formate, doch Personalengpässe gefährden die Inspektionsabdeckung und schaffen Anreize für Drittanbieter-Zertifizierungen zur Vertrauenserhaltung. Europa neigt zu strengeren Dosierungsobergrenzen; Frankreichs vorgeschlagener Rahmen für Höchstwerte könnte den Formulierungsspielraum einengen, aber die Harmonisierung könnte letztendlich marktübergreifende Markteinführungen vereinfachen. Unterdessen hat GAIN 300 Millionen USD in Anreicherungsprojekte in Afrika und Südasien geleitet und ergänzt damit den Nahrungsergänzungsmittelverkauf, indem Mikronährstoffe zu einem Schwerpunkt der öffentlichen Gesundheit gemacht werden.

Lateinamerika und der Nahe Osten verzeichnen ein mittleres einstelliges Wachstum, da die wirtschaftliche Erholung die Verbraucherausgaben für präventive Gesundheitsversorgung ankurbelt. Die regulatorische Konvergenz durch regionale Handelsblöcke erleichtert schrittweise die Einfuhrverfahren, obwohl Währungsvolatilität die Einstandskosten für Spezialzutaten erhöhen kann. In Afrika eröffnen Urbanisierung und der Ausbau der E-Commerce-Infrastruktur erstmaligen Zugang zu Premium-Vitaminen, wobei Nigeria und Kenia 2024 zweistelliges Online-Wachstum bei Nahrungsergänzungsmitteln verzeichneten. Insgesamt schaffen regionale Unterschiede in Regulierung, Kaufkraft und Gesundheitsprioritäten ein vielfältiges Spektrum an Möglichkeiten, das multinationale und lokale Akteure gleichermaßen navigieren müssen, um ihre Präsenz im Markt für Vitamin-Mangelbehandlung auszubauen.

Wettbewerbslandschaft

Der Markt für Vitamin-Mangelbehandlung weist eine moderate Fragmentierung auf, doch die Fusions- und Übernahmeaktivitäten beschleunigen sich, da Konzerne darauf abzielen, durchgängige Wellness-Plattformen aufzubauen. Nestlés Integration von The Bountiful Company für 1,87 Milliarden USD erhöht seinen Anteil am US-amerikanischen Vitaminen-, Mineralien- und Nahrungsergänzungsmittelregal und bietet gleichzeitig Daten zum Verhalten von Treueprogrammen zur Verfeinerung des Cross-Sellings. Sanofis Übernahme von Qunol für 1 Milliarde USD liefert eine hochwertige CoQ10-Marke und ermöglicht den Einstieg in angrenzende Produkte für gesundes Altern. Diese Schritte signalisieren einen Wandel von der Skalierung einzelner Produkte hin zur Ökosystemkontrolle, die Forschung, Formulierung, digitales Engagement und Lieferung auf der letzten Meile umfasst.

Zutatenhersteller folgen diesem Beispiel: DSM-Firmenich hat die vorgelagerte Kapazität für Vitamin A und E konsolidiert, obwohl Ausfälle im Jahr 2025 und geopolitische Spannungen die Versorgungsanfälligkeit aufgedeckt und die Preise im zweiten Quartal nach oben getrieben haben. Balchems Übernahme von Kappa Bioscience sichert proprietäre K2-Synthesewege und verringert das Rohstoffbeschaffungsrisiko für margenstarke Fertigprodukte. Start-ups, die Direktverbraucher-Gentests und Telegesundheitsrezepte einsetzen, nagen am Rand an Marktanteilen und zwingen etablierte Unternehmen, digitale Investitionen zu beschleunigen oder ergänzende Übernahmen zu verfolgen.

Strategische Partnerschaften mit Telemedizinanbietern und Fitness-Tracking-Apps werden zunehmend üblich, um Echtzeit-Biomarkerdaten für die Dosierungsverfeinerung zu nutzen. Blockchain-Chargenverfolgungssysteme bieten nun Zutatenherkunft an, um Fälschungen zu bekämpfen – ein wachsendes Problem im globalen E-Commerce. Liposomale und Nano-Liposom-Verabreichungs-IP ist zu einem Lizenzierungsschlachtfeld geworden, da Unternehmen um überlegene Bioverfügbarkeitsansprüche wetteifern. Erhöhte regulatorische Aufmerksamkeit auf die Compliance von Influencer-Marketing wird voraussichtlich Unternehmen mit robuster wissenschaftlicher Kommunikation und transparenten Testregimen begünstigen und möglicherweise Randbetreiber aus dem Markt für Vitamin-Mangelbehandlung verdrängen.

Marktführer der Branche für Vitamin-Mangelbehandlung

Pfizer Inc.

Bayer AG

Koninklijke DSM N.V.

BASF SE

The Bountiful Company (Nature's Bounty)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nestlé signalisierte Pläne zur Umstrukturierung seiner Vitaminsparte nach schleppenden Umsätzen trotz über den Erwartungen liegendem organischen Wachstum.

- April 2025: The Vitamin Shoppe führte eine GLP-1-Unterstützungsreihe ein, die Nährstofflücken im Zusammenhang mit Gewichtsabnahme-Injektionen adressiert.

- Februar 2025: L Catterton stimmte der Übernahme von Thorne HealthTech für 680 Millionen USD zu und belebte damit den Schwung bei Fusionen und Übernahmen im Nutrazeutikumbereich.

Berichtsumfang des globalen Marktes für Vitamin-Mangelbehandlung

| Vitamin A |

| Vitamin-B-Komplex |

| Vitamin C |

| Vitamin D |

| Multivitamine |

| Oral |

| Parenteral |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Supermärkte/Hypermärkte |

| Spezial- und Wellness-Geschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Vitamintyp | Vitamin A | |

| Vitamin-B-Komplex | ||

| Vitamin C | ||

| Vitamin D | ||

| Multivitamine | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Supermärkte/Hypermärkte | ||

| Spezial- und Wellness-Geschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Vitamin-Mangelbehandlung im Jahr 2025?

Die Marktgröße für Vitamin-Mangelbehandlung beträgt im Jahr 2025 6,65 Milliarden USD und wird voraussichtlich bis 2030 auf 9,56 Milliarden USD wachsen.

Welcher Vitamintyp führt die Umsätze an?

Vitamin D hält mit 34,8 % des Umsatzes im Jahr 2024 den größten Anteil, angetrieben durch weit verbreitetes Defizit-Screening und erweiterte therapeutische Anwendungen.

Was treibt das schnellste Kanalwachstum an?

Online-Apotheken wachsen mit einer CAGR von 14,3 % dank KI-gesteuertem Produktabgleich, schneller Lieferung und breiterem Sortiment.

Welche Region expandiert am schnellsten?

Asien wird bis 2030 voraussichtlich eine CAGR von 9,0 % verzeichnen, gestützt durch steigende Einkommen und staatlich geförderte Anreicherungsinitiativen.

Gewinnen Injektionen gegenüber Tabletten an Boden?

Ja, parenterale Darreichungsformen werden voraussichtlich mit einer CAGR von 12,4 % wachsen, da Kliniker bei Malabsorption und rascher Auffüllung auf injizierbare Präparate zurückgreifen.

Welche regulatorischen Fragen sollten Marken beobachten?

Divergierende Dosierungsobergrenzen in verschiedenen Märkten und verstärkte Kontrolle des Influencer-Marketings sind die wichtigsten Compliance-Herausforderungen in den nächsten zwei bis vier Jahren.

Seite zuletzt aktualisiert am: