Marktgröße und Marktanteil für Eisenmangelanämie-Therapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

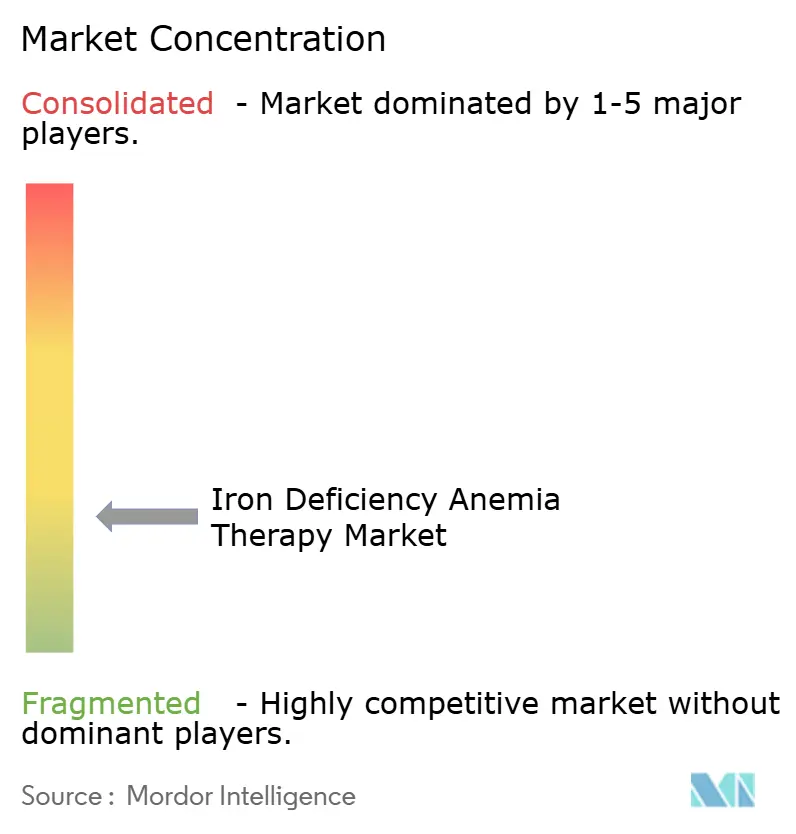

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eisenmangelanämie-Therapie von Mordor Intelligence

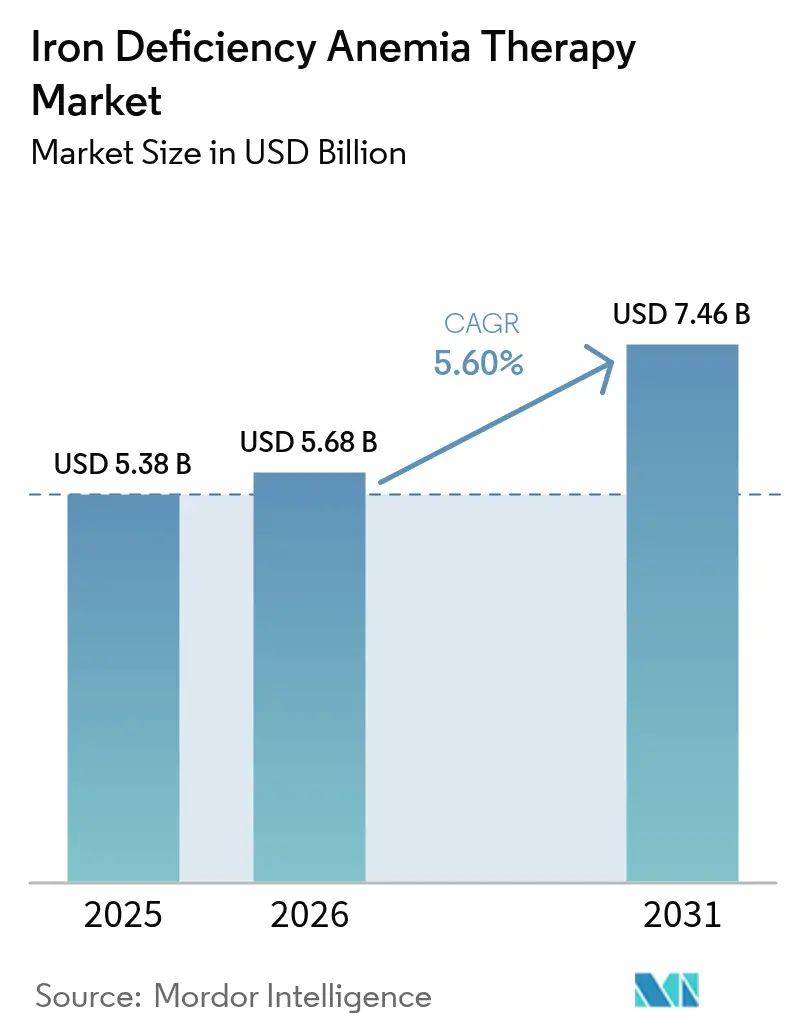

Die Marktgröße für Eisenmangelanämie-Therapie wird im Jahr 2026 auf USD 5,68 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,38 Milliarden, mit Projektionen für 2031 von USD 7,46 Milliarden, wachsend mit einem CAGR von 5,60 % über 2026–2031. Starke klinische Belege für intravenöses Eisen bei Herzinsuffizienz, chronischer Nierenerkrankung und Onkologie, verbunden mit weit verbreiteten Screening-Programmen, treiben die Nachfrage weiter an. Rekordhohe Zahlen von Frauen im gebärfähigen Alter und Kindern erfüllen nun die Diagnosekriterien für einen Mangel, und dieser epidemiologische Druck schlägt sich direkt in höheren Behandlungsvolumina nieder. Krankenhäuser bevorzugen Einzel-Besuch-Gesamtdosis-Infusionen, die die Stuhlzeit reduzieren, während digitale Plattformen Dosierungsentscheidungen aus der Ferne leiten. Auf der Angebotsseite verbessern neue orale Technologien, die Eisen in Schutzmatrizen einbetten, die Therapietreue und erschließen verbraucherorientierte Vertriebskanäle, die für parenterale Produkte bisher unzugänglich waren.

Wichtigste Erkenntnisse des Berichts

- Nach Therapietyp entfiel auf die parenterale Eisentherapie im Jahr 2025 ein Marktanteil von 60,74 % am Markt für Eisenmangelanämie-Therapie; die orale Eisentherapie wird bis 2031 voraussichtlich mit einem CAGR von 7,42 % wachsen.

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 65,10 % der Marktgröße für Eisenmangelanämie-Therapie, während die Pädiatrie mit einem CAGR von 6,64 % bis 2031 am schnellsten wächst.

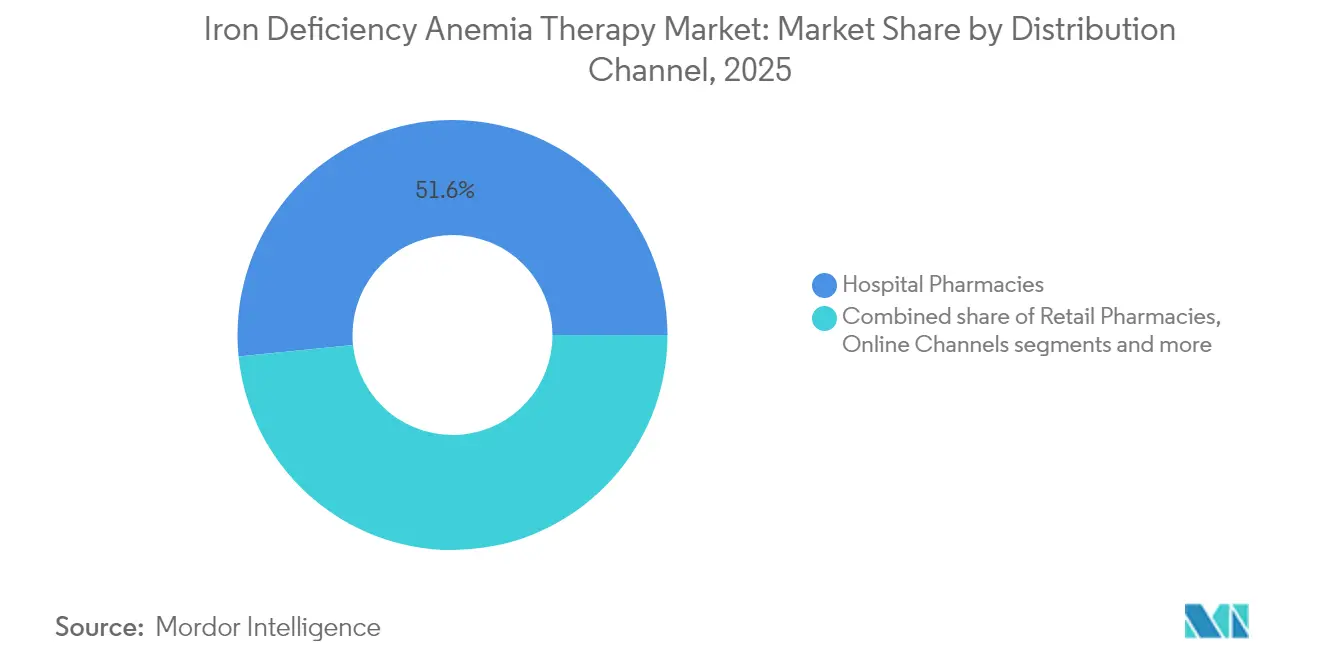

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 51,60 %; Online-Kanäle verzeichnen mit einem CAGR von 7,82 % bis 2031 den schnellsten Zuwachs.

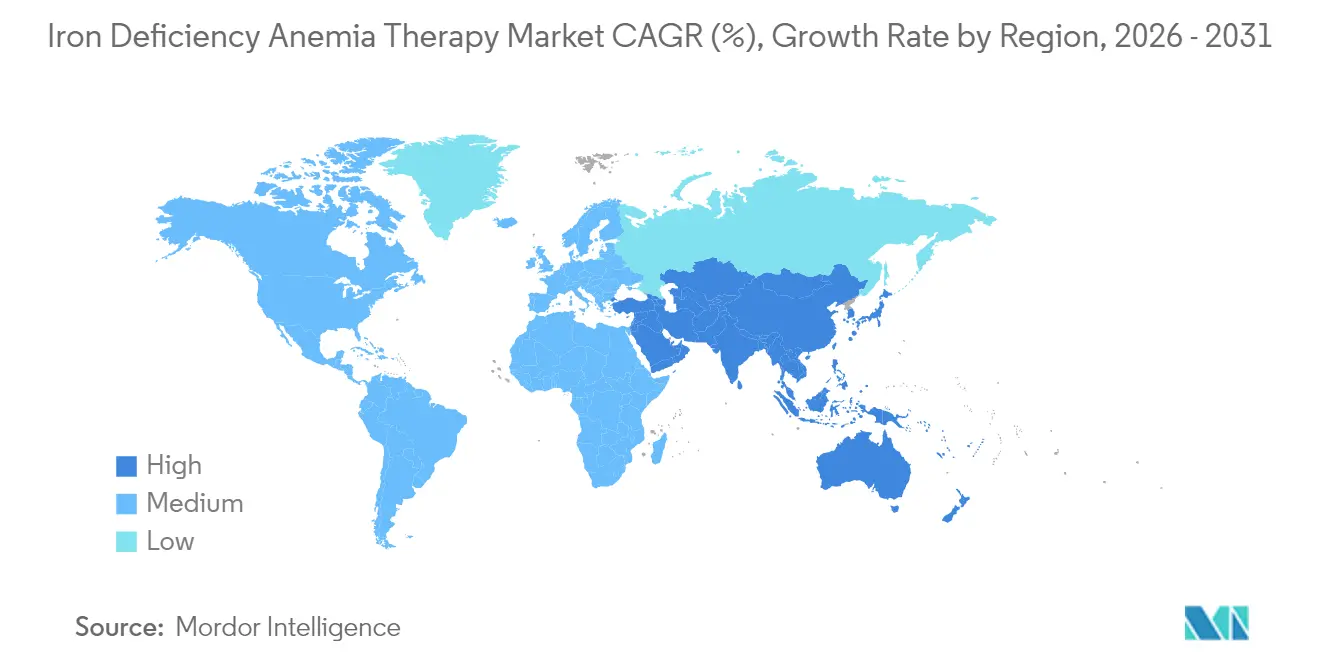

- Nach Geografie führte Nordamerika im Jahr 2025 mit 37,10 % des Umsatzes; der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 7,37 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Eisenmangelanämie-Therapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende globale Prävalenz von Eisenmangelanämie | +1.8% | Global, am höchsten in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Integration der Eisentherapie in Behandlungspfade für chronische Erkrankungen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Beseitigung von Anämie | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Digitalisierte IV-Dosierungsprotokolle zur Reduzierung der Klinikzeit | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von transmukösen und transdermalen Verabreichungsformaten | +0.6% | Nordamerika und EU, schrittweise globale Expansion | Mittelfristig (2–4 Jahre) |

| Leitlinienänderung hin zu obligatorischem Ferritin-Screening bei Herzinsuffizienz-Operationen | +0.4% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von Eisenmangelanämie

Fast 29,9 % der Frauen im Alter von 15–49 Jahren und 39,8 % der Kinder weltweit leben mit Eisenmangelanämie, was nahezu 2 Milliarden potenziellen Therapiekandidaten entspricht. Nationale Erhebungen in Süd- und Südostasien weisen eine Prävalenz bei Frauen von bis zu 63 % auf den Malediven aus. Die rasche Urbanisierung hat die Ernährung hin zu einer geringeren Eisendichte verschoben, während die Last durch Infektionskrankheiten die Aufnahme weiterhin beeinträchtigt. Die daraus resultierende klinische Belastung hält die Basisnachfrage für den Markt für Eisenmangelanämie-Therapie aufrecht, noch bevor chronische Komorbiditäten berücksichtigt werden. Längerfristige demografische Trends deuten auf ein anhaltendes Wachstum in Hochrisikogruppen hin, was bedeutet, dass die zugrunde liegende Prävalenz über die Prognosejahre hinweg der stärkste Volumentreiber bleiben wird.

Integration der Eisentherapie in Standard-Behandlungspfade für chronische Erkrankungen

Leitlinien in der Kardiologie, Nephrologie und Onkologie schreiben nun Ferritin-Screening und proaktive Auffüllung vor, was die behandelte Bevölkerung erheblich vergrößert. Die IRONMAN-Studie bestätigte signifikante Hämoglobin-Gewinne bei Herzinsuffizienz-Patienten, die Ferricarboxymaltose im Vergleich zur Standardversorgung erhielten. [1]Quelle: K. Docherty et al., "Intravenöses Eisen bei Herzinsuffizienz: die IRONMAN-Studie," European Heart Journal, academic.oup.com Ähnliche Dynamik ist in der Onkologie sichtbar, wo intravenöse Ferricarboxymaltose bei Patienten mit soliden Tumoren eine Hämoglobin-Ansprechrate von 52,1 % im Vergleich zu 32,9 % bei der üblichen Versorgung erzielte. Diese Empfehlungen schaffen einen vorhersehbaren, protokollgesteuerten Einkauf, der Premium-Formulierungen unterstützt und die Erstattung stabilisiert.

Staatliche Programme zur Beseitigung von Anämie

Maßnahmen im Bereich der öffentlichen Gesundheit injizieren erhebliche Beschaffungsbudgets in den Markt für Eisenmangelanämie-Therapie, doch die Ergebnisse bleiben gemischt. Indiens Anemia Mukt Bharat veranschaulicht das Ausmaß: Trotz großvolumiger Ausschreibungen für Eisen-Folsäure begrenzen Compliance-Lücken die klinische Wirkung. Politische Entscheidungsträger schwenken nun auf bessere Diagnostik und intensivere intravenöse Therapien bei schwerem Mangel um, was Herstellern zugute kommt, die differenzierte Darreichungsformen anbieten können. Ähnliche Initiativen in der ASEAN-Region und Teilen Afrikas folgen dieser Entwicklung und schaffen mehrjährige Nachfragepipelines für orale und parenterale Produkte.

Digitalisierte IV-Dosierungsprotokolle zur Reduzierung der Klinikzeit

Einzel-Besuch-Gesamtdosis-Infusionen haben die durchschnittliche Stuhlzeit um mehr als die Hälfte reduziert, und algorithmusbasierte Rechner, die in Krankenhaussoftware eingebettet sind, optimieren die Terminplanung weiter. Ferritin-Selbsttests aus der Ferne von Unternehmen wie Luma Health und Preventis ermöglichen es Ärzten, den Eisenstatus ohne persönliche Laborbesuche zu bestätigen, was eine frühere Intervention ermöglicht. Diese Fortschritte senken die logistischen Hürden, die einst die parenterale Einführung außerhalb von Tertiärzentren einschränkten. Mit der Reifung der Plattformen wird eine verbesserte Dosierungsgenauigkeit erwartet, die eine breitere ambulante Nutzung unterstützt und das Gesamtvolumen für den Markt für Eisenmangelanämie-Therapie stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Sicherheits- und Verträglichkeitsbedenken, die die langfristige Therapietreue hemmen | -0.8% | Global, stärkere Auswirkungen dort, wo die Gesundheitsinfrastruktur begrenzt ist | Langfristig (≥ 4 Jahre) |

| Strenge Pharmakovigilanz-Anforderungen für parenterales Eisen | -0.6% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Diagnostische Unklarheit zwischen funktionalem und absolutem Eisenmangel | -0.5% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Engpässe in der Wirkstoffversorgung für Ferricarboxymaltose | -0.3% | Global, konzentrierte Auswirkungen auf bestimmte Produktlinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Verträglichkeitsbedenken, die die langfristige Therapietreue hemmen

Gastrointestinale Nebenwirkungen führen bei herkömmlichen Eisensalzen weiterhin zu Therapieabbrüchen, und Überempfindlichkeitsreaktionen, obwohl selten, bleiben bei intravenösen Produkten im Bewusstsein. Reale Audits zeigen Überempfindlichkeit bei 3,1 % der Empfänger von Ferricarboxymaltose.[2]Quelle: A. Smith et al., "Reale Bewertung eines intravenösen Eisendienstes," Scientific Reports, nature.com Fortschrittliche orale Optionen wie Ferricarboxymaltose reduzieren Abbrüche auf unter 5 %, doch das Bewusstsein der Kostenträger holt noch auf. Die Entwicklung von nanogekapselten und transdermalen Verabreichungssystemen zielt darauf ab, diese Verträglichkeitshürden zu beseitigen, aber bis solche Formate skalieren, wird die Zurückhaltung aufgrund von unerwünschten Ereignissen die Akzeptanz belasten.

Strenge Pharmakovigilanz für parenterales Eisen

Die Regulierungsbehörden haben die Überwachung nach der Markteinführung verschärft und robuste Infusionsprotokolle sowie detaillierte Meldungen unerwünschter Ereignisse vorgeschrieben. Diese Anforderungen erhöhen die Compliance-Kosten und verlangsamen die Produkteinführungen, insbesondere in kleineren Versorgungseinrichtungen, denen die Infusionsinfrastruktur fehlt. Die erhöhte Kontrolle schützt die Patientensicherheit, könnte jedoch kleinere Akteure davon abhalten, in den Markt für Eisenmangelanämie-Therapie einzutreten, was den Wettbewerbspreisdruck in bestimmten Regionen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Sich veränderndes Gleichgewicht zwischen intravenösen und oralen Lösungen

Parenterales Eisen lieferte im Jahr 2025 60,74 % der Marktgröße für Eisenmangelanämie-Therapie, was die Abhängigkeit der Krankenhäuser von Gesamtdosis-Infusionen bei schweren Fällen widerspiegelt. Gesamtdosis-Optionen wie Ferricarboxymaltose ermöglichen eine vollständige Auffüllung in einem einzigen Besuch, was mit wertbasierten Versorgungsmetriken übereinstimmt, die kürzere Aufenthaltsdauern belohnen. Laufende Erweiterungen der Krankenhausformulare sowie die Protokollintegration für Herzinsuffizienz und Onkologie festigen diese Dominanz. Allerdings hat die Rohstoffknappheit bei Ferricarboxymaltose-Wirkstoffen selektive Engpässe ausgelöst, was eine latente Anfälligkeit auf der Angebotsseite verdeutlicht.

Orale Produkte verzeichnen die schnellste Expansion mit einem CAGR von 7,42 %. Ferricarboxymaltose und Eisen-Molkenprotein-Mikrosphären treiben diesen Aufschwung an, indem sie häufige gastrointestinale Beschwerden, die einst die Therapietreue untergruben, drastisch reduzieren. Da die Therapietreueraten in jüngsten Studien 80 % übersteigen, überdenken Kostenträger Stufentherapieregeln, die zuvor ein Versagen bei generischem Eisensulfat voraussetzten. Diese Politikänderung könnte die Volumenmigration hin zu Premium-Oralmarken über den Prognosehorizont beschleunigen und die Einnahmequellen innerhalb des Marktes für Eisenmangelanämie-Therapie diversifizieren.

Nach Altersgruppe: Stabiler Erwachsenenkern und beschleunigte pädiatrische Chance

Erwachsene lieferten im Jahr 2025 65,10 % des Marktanteils für Eisenmangelanämie-Therapie auf der Grundlage routinemäßiger Screenings in der pränatalen Versorgung, Nephrologie und Kardiologie. Die Versicherungsdeckung in entwickelten Märkten erstattet routinemäßig sowohl orale als auch intravenöse Modalitäten und gewährleistet eine stetige Basisnachfrage. Neu herausgegebene Herzinsuffizienz-Leitlinien, die Eisenmangel als behandelbare Komorbidität einstufen, festigen die Nutzung bei Erwachsenen weiter und machen Kardiologiekliniken zu Wiederholungsbeschaffungszentren.

Die Pädiatrie verzeichnet einen CAGR von 6,64 % dank obligatorischer Neugeborenen- und Schulalter-Screenings sowie der Einführung kinderfreundlicher Darreichungsformen. Der jüngste europäische pädiatrische Konsens befürwortet gewichtsbasierte Ferricarboxymaltose ab dem 1. Lebensjahr, was den behandelbaren Pool erweitert. Verbesserte Schmackhaftigkeit und Dosierungsflexibilität bei oralen Suspensionen sowie aufkommende Daten zu neuroepidemischen Vorteilen stärken den Fall für eine Frühbehandlung und positionieren das Segment als langfristigen Wachstumsmotor innerhalb des Marktes für Eisenmangelanämie-Therapie.

Nach Vertriebskanal: Krankenhausstärke trifft auf digitalen Aufschwung

Krankenhausapotheken machten im Jahr 2025 51,60 % der Marktgröße für Eisenmangelanämie-Therapie aus, eine Zahl, die durch gebündelte Versorgungspfade untermauert wird, die Eiseninfusionen in Dialyse-, Chemotherapie- und Herzinsuffizienz-Besuche einbeziehen. Effizienzgewinne bei Infusionsstühlen und strenge Pharmakovigilanz-Workflows halten Krankenhäuser im Mittelpunkt des parenteralen Volumens.

Online-Kanäle verzeichnen einen CAGR von 7,82 %, da Direktverbraucher-Selbsttests mit der Abonnementlieferung fortschrittlicher oraler Formulierungen konvergieren. Telemedizin-Protokolle, die Ferritin-Ergebnisse mit personalisierten Nachfüllalgorithmen verknüpfen, haben die Hürden für den Therapiebeginn drastisch gesenkt. Während die regulatorische Klarheit bei verschreibungspflichtigem Eisen je nach Markt variiert, ist der Anteil der zu Hause verwalteten Therapie auf dem Vormarsch, was die Dominanz der Einzelhandelsapotheken untergräbt und neuen Wettbewerb in den Markt für Eisenmangelanämie-Therapie bringt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,10 % des globalen Umsatzes, gestützt durch eine umfassende Erstattung, die sowohl Standard-Infusionen als auch neuere orale Marken abdeckt. Die weit verbreitete Einführung von Einzel-Besuch-Ferricarboxymaltose- und Ferricarboxymaltose-Regimen hat ambulante Besuche reduziert und Kapazitäten in überlasteten Kliniken freigesetzt. Kanadas jüngste Zulassung von Ferricarboxymaltose für den pädiatrischen Einsatz erweitert die Adressierbarkeit über den gesamten Lebensverlauf. Mexikos öffentliche Krankenversicherer erproben gebündelte Anämie-Management-Pakete, obwohl die Infrastruktur die Infusionsdurchdringung außerhalb städtischer Ballungsräume begrenzt.

Der asiatisch-pazifische Raum verzeichnet den schnellsten regionalen CAGR mit 7,37 %. Japan zeigt ausgefeilte Dosierungsalgorithmen, die Kliniker von Saccharose-Eisen zu Ferricarboxymaltose für Effizienzgewinne geführt haben. Australiens Hausarztlobby schätzt, dass die Medicare-Abdeckung für hausarztgeführte Infusionen USD 124 Millionen an Systemkosten einsparen könnte, ein Vorschlag, der derzeit aktiv geprüft wird.

Europa verzeichnet eine stetige Expansion auf der Grundlage der Leitlinienharmonisierung und Versorgungssicherheitsstrategien, die mehrere Wirkstoffquellen bevorzugen. Deutschland, Frankreich und die nordischen Märkte setzen nationale Register ein, um die Infusionssicherheit zu überwachen und das Vertrauen der Ärzte in parenterale Lösungen zu stärken. Osteuropäische Länder, unterstützt durch EU-Gesundheitsgerechtigkeitsfonds, skalieren pädiatrische Ergänzungsprogramme und schaffen neue Grenzen für den Markt für Eisenmangelanämie-Therapie, während reife westliche Staaten sich auf die Integration chronischer Erkrankungen konzentrieren.

Wettbewerbslandschaft

Der Markt für Eisenmangelanämie-Therapie bleibt mäßig fragmentiert. AMAG (-Covis), Pharmacosmos und Sanofi sind die wichtigsten Akteure, die robuste klinische Datensätze und Fertigungskapazitäten nutzen. Die Übernahme von G1 Therapeutics durch Pharmacosmos im Jahr 2024 erweiterte seine Onkologie-Pipeline und stärkte die Wettbewerbspositionierung.

Innovationen konzentrieren sich auf Verbesserungen bei der Verabreichung. Nanogekapselte Eisenpräparate und Pflanzenprot-Komplexe versprechen eine Bioverfügbarkeit von 90 % ohne gastrointestinale Beschwerden, unterstützt durch Frühphasen-Finanzierungsrunden mit Venture- und strategischen Investoren. Digitale Begleit-Apps, die Ferritin verfolgen, die kumulative Dosis berechnen und Infusionen automatisch neu planen, zielen darauf ab, die Markentreue zu sichern. Geografische Partnerschaften intensivieren sich ebenfalls: Fresenius und Vifor haben ihre China-Allianz ausgebaut und kombinieren lokale Dialysereichweite mit Premium-Infusionslinien.

Der Preisdruck durch aufkommende biosimilar-ähnliche Marktteilnehmer ist derzeit gedämpft, da hohe Validierungskosten und strenge Pharmakovigilanz-Regeln gelten. Dennoch werden Lieferkettendiversifizierung, modulare Produktionsanlagen und Risikoteilungsverträge mit Kostenträgern zu wachsenden Prioritäten unter den etablierten Akteuren, da sie nach Margenstabilität im sich entwickelnden Markt für Eisenmangelanämie-Therapie streben.

Marktführer in der Eisenmangelanämie-Therapie-Branche

AbbVie Inc.

Pharmacosmos

AMAG (-Covis)

Sanofi

Fresenius SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kye Pharmaceuticals begann mit dem landesweiten kanadischen Vertrieb von ACCRUFeR (Ferricarboxymaltose), der einzigen verschreibungspflichtigen oralen Eisentherapie für Erwachsene, die Standard-Präparaten gegenüber intolerant sind.

- März 2024: Cadila Pharmaceuticals brachte Redshot FCM auf den Markt, eine Ferricarboxymaltose-Injektion der nächsten Generation für Erwachsene und Kinder über einem Jahr.

- März 2024: CSL Vifor erhielt die Zulassung von Health Canada für Ferinject (Ferricarboxymaltose) bei Erwachsenen und Kindern, was die 87. Länderzulassung markiert.

- Mai 2023: Emcure Pharmaceuticals führte Orofer FCM 750 ein und erweiterte damit seine parenterale Eisenproduktlinie um eine praktische Dosierungsvariante.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Eisenmangelanämie-Therapien als den Wert, der durch verschreibungspflichtige und rezeptfreie Arzneimittel generiert wird, die den Körpereisenspiegel wiederherstellen oder rote Blutkörperchen ersetzen. Dazu gehören orale Eisensalze, intravenöse Eisen(III)-Formulierungen und Erythrozytentransfusionsleistungen, die in lizenzierten Gesundheitseinrichtungen in siebzehn Ländern erbracht werden.

Angereicherte Lebensmittel, Wellness-Tonika und Nicht-Eisen-Anämiemittel sind nicht Bestandteil der Bewertung.

Segmentierungsübersicht

- Nach Therapietyp

- Orale Eisentherapie

- Eisensalze

- Eisen- und Polysaccharid-Komplexe

- Verbesserte Absorption oder lipophile Formulierungen

- Parenterale Eisentherapie

- Ferricarboxymaltose

- Ferricarboxymaltose

- Eisensaccharose

- Sonstige

- Orale Eisentherapie

- Nach Altersgruppe

- Pädiatrisch

- Erwachsene

- Geriatrisch

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Kanäle

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Hämatologen, Nephrologen, Krankenhausapotheker und Distributionsmanager in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten Verschiebungen im Therapiemix, durchschnittliche Verkaufspreise und Lagerzyklen, die Sekundärdaten allein nicht vollständig erklären konnten.

Desk Research

Wir extrahierten Behandlungsvolumina, Durchschnittspreise und Prävalenzquoten aus der Weltgesundheitsorganisation, UNICEF, US CDC, Eurostat, Indiens NFHS und UN Comtrade. Unternehmensberichte, Investorenpräsentationen und begutachtete Fachzeitschriften verfeinerten die Angebots- und Nachfragesichten. Kostenpflichtige Datenbanken wie D & B Hoovers für Umsatzaufteilungen und Questel für Patentsignale rundeten das Wettbewerbs-Tracking ab. Die genannten Quellen sind illustrativ. Zahlreiche weitere Unterlagen unterstützten die Datenerhebung, Querprüfungen und Klärungen.

Marktgrößenbestimmung & Prognose

Wir haben einen Top-Down-Patientenpool neu aufgebaut, indem wir regionale Anämieprävalenz, Fertilitätsstatistiken und die Inzidenz chronischer Nierenerkrankungen verknüpft und die Ergebnisse anschließend mit Stichproben aus Krankenhausbestellungen und Distributorprüfungen abgeglichen haben. Schlüsselvariablen wie die Aufnahme von intravenösem Eisen, orale Adhärenzraten, staatliche Screening-Reichweite, Versicherungsdeckungsgrade und durchschnittliche Krankenhausaufenthaltskosten fließen in eine multivariate Regression ein, die die Prognose bis 2030 verlängert. Lücken in den Lieferantenverzeichnissen wurden mit Online-Apotheken-Penetrationsquoten überbrückt, bevor die abschließende Abstimmung erfolgte.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis durchläuft eine mehrstufige Analysten-Überprüfung. Ausreißer lösen neue Expertengespräche und Datenbankabfragen vor der Freigabe aus. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn wesentliche regulatorische oder sicherheitsrelevante Ereignisse die Nachfragemuster verändern.

Warum Mordors Ausgangsbasis für Eisenmangelanämie-Therapien Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktlisten, Geografien, Währungsbasen und Aktualisierungsrhythmen wählen. Indem Mordor den Umfang auf tatsächlich von Klinikern verschriebene Therapien beschränkt und die Eingaben jährlich aktualisiert, begrenzt Mordor die Abweichung. Zu den andernorts beobachteten wesentlichen Lückentreibern zählen optimistische Preissteigerungsfaktoren sowie die Nichtberücksichtigung von Transfusionserlösen oder stark wachsenden Schwellenmärkten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,38 Mrd. | Mordor Intelligence | - |

| USD 5,64 Mrd. | Global Consultancy A | Höheres Preiswachstum, weniger Rechnungsprüfungen |

| USD 4,30 Mrd. (2023) | Industry Journal B | Schließt Transfusionserlöse aus, begrenzte geografische Abdeckung |

Diese Gegenüberstellungen zeigen, wie Mordors disziplinierte Variablenauswahl, kontinuierliche Peer-Review und klare Abgrenzung Entscheidungsträgern eine ausgewogene und reproduzierbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Welcher klinische Trend veranlasst Krankenhäuser, Einzel-Besuch-Intravenös-Eiseninfusionen einzuführen?

Einzel-Besuch-Gesamtdosis-Formulierungen wie Ferricarboxymaltose reduzieren die Stuhlzeit und den Pflegeaufwand und stimmen mit den Effizienzzielen der Krankenhäuser und wertbasierten Erstattungsmodellen überein.

Wie verändern digitale Gesundheitstools die Therapietreue bei Eisenmangelanämie-Therapie?

Wie verändern digitale Gesundheitstools die Therapietreue bei Eisenmangelanämie-Therapie?

Warum gewinnen pädiatrische Formulierungen an Bedeutung, obwohl Erwachsene die Kernnutzergruppe bleiben?

Obligatorische Schulalter-Screenings und kinderfreundliche orale oder niedrigvolumige intravenöse Optionen erweitern den Zugang für Kinder und fördern spezialisierte Produkteinführungen sowie pädiatrisch ausgerichtete klinische Leitlinien.

Welche Lieferkettenschwachstelle hat zuletzt die Verfügbarkeit von parenteralem Eisen beeinträchtigt?

Die konzentrierte Produktion von Ferricarboxymaltose-Wirkstoffen hat Engpässe verursacht und den Bedarf an diversifizierter Beschaffung und Notfallbeständen bei Krankenhauseinkäufern verdeutlicht.

Welche Verabreichungsinnovationen werden am ehesten toleranzbedingte Therapieabbrüche überwinden?

Nanogekapselte orale Kapseln und iontophoretische transdermale Pflaster zeigen eine hohe Bioverfügbarkeit mit minimalen gastrointestinalen oder Überempfindlichkeitsreaktionen und verbessern die Patientenakzeptanz.

Wie beeinflussen staatliche Programme zur Beseitigung von Anämie den Produktmix?

Die Erkenntnis, dass nicht alle Anämien eisenbedingt sind, lenkt die Beschaffung von massenhaft verteilten generischen Tabletten hin zu gezielten intravenösen und fortschrittlichen oralen Formulierungen, die diagnostische Unterstützung beinhalten.

Seite zuletzt aktualisiert am: