Marktgröße und Marktanteil für Vitamin-D-Therapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

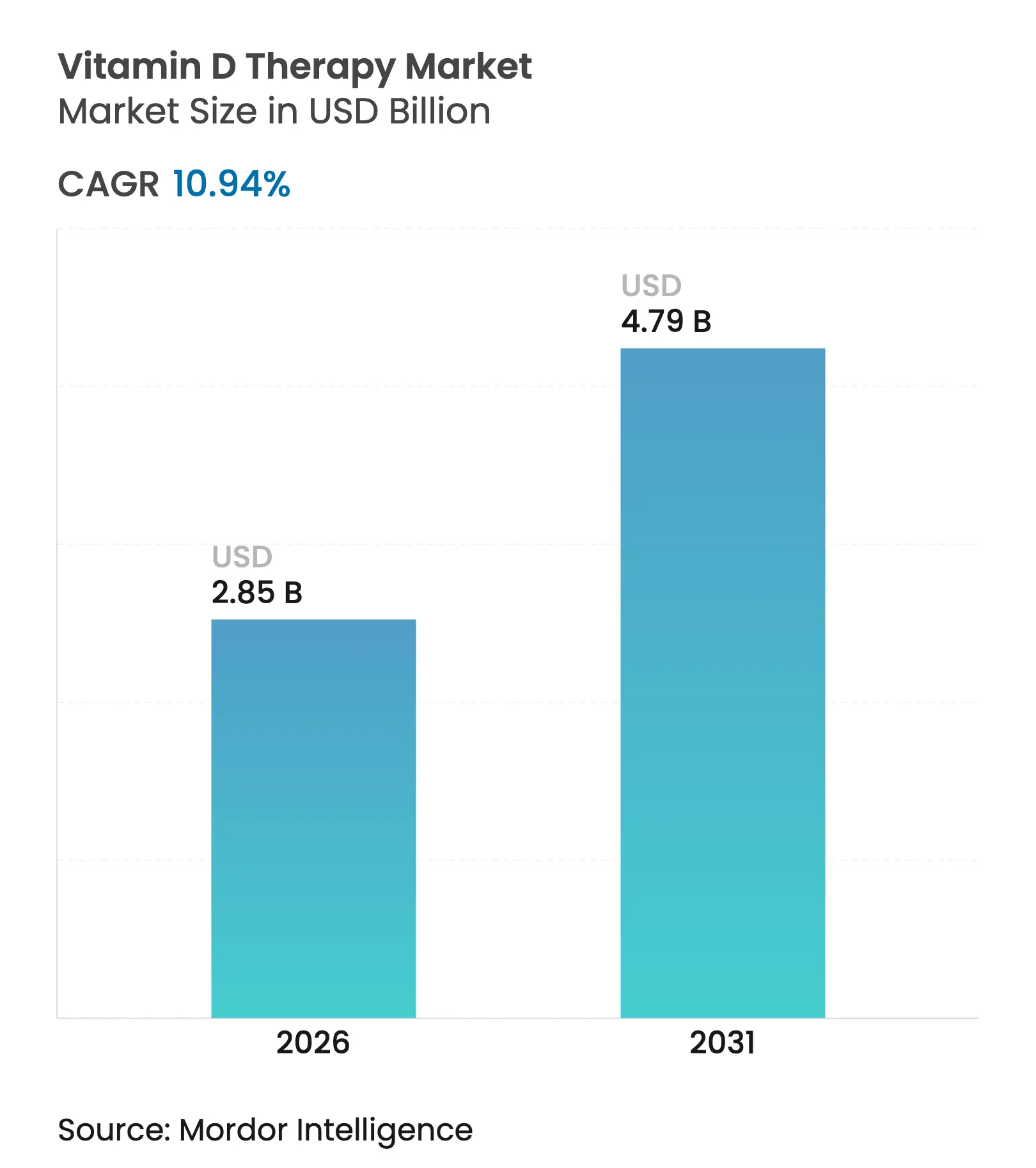

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 4.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vitamin-D-Therapie von Mordor Intelligence

Die Marktgröße für Vitamin-D-Therapie wurde im Jahr 2025 auf USD 2,57 Milliarden geschätzt und soll von USD 2,85 Milliarden im Jahr 2026 auf USD 4,79 Milliarden bis 2031 wachsen, bei einer CAGR von 10,94 % während des Prognosezeitraums (2026–2031). Der Wandel von der reaktiven Supplementierung hin zum proaktiven klinischen Management beschleunigt sich, da zunehmende Belege einen Zusammenhang zwischen Mangelzuständen und Autoimmun-, Herz-Kreislauf- und Immunfunktionsstörungen herstellen. Anhaltender Druck auf die Lieferkette bei 7-Dehydrocholesterol hat Investitionen in gentechnisch veränderte Hefefermentation und alternative D2-Quellen angekurbelt und unterstützt die Widerstandsfähigkeit trotz Rohstoffvolatilität. Die enge Integration von Heimtests mit personalisierten Dosierungsplattformen definiert die Therapietreue neu, während staatlich geförderte Kampagnen im Bereich der öffentlichen Gesundheit die Nachfrage in aufstrebenden Volkswirtschaften verankern. Der Wettbewerbsschwerpunkt liegt nun auf bioverfügbarkeitsverbessertem Calcifediol und Depot-Injektionsformaten, die Absorptionsprobleme bei gefährdeten Bevölkerungsgruppen beheben.

Wichtigste Erkenntnisse des Berichts

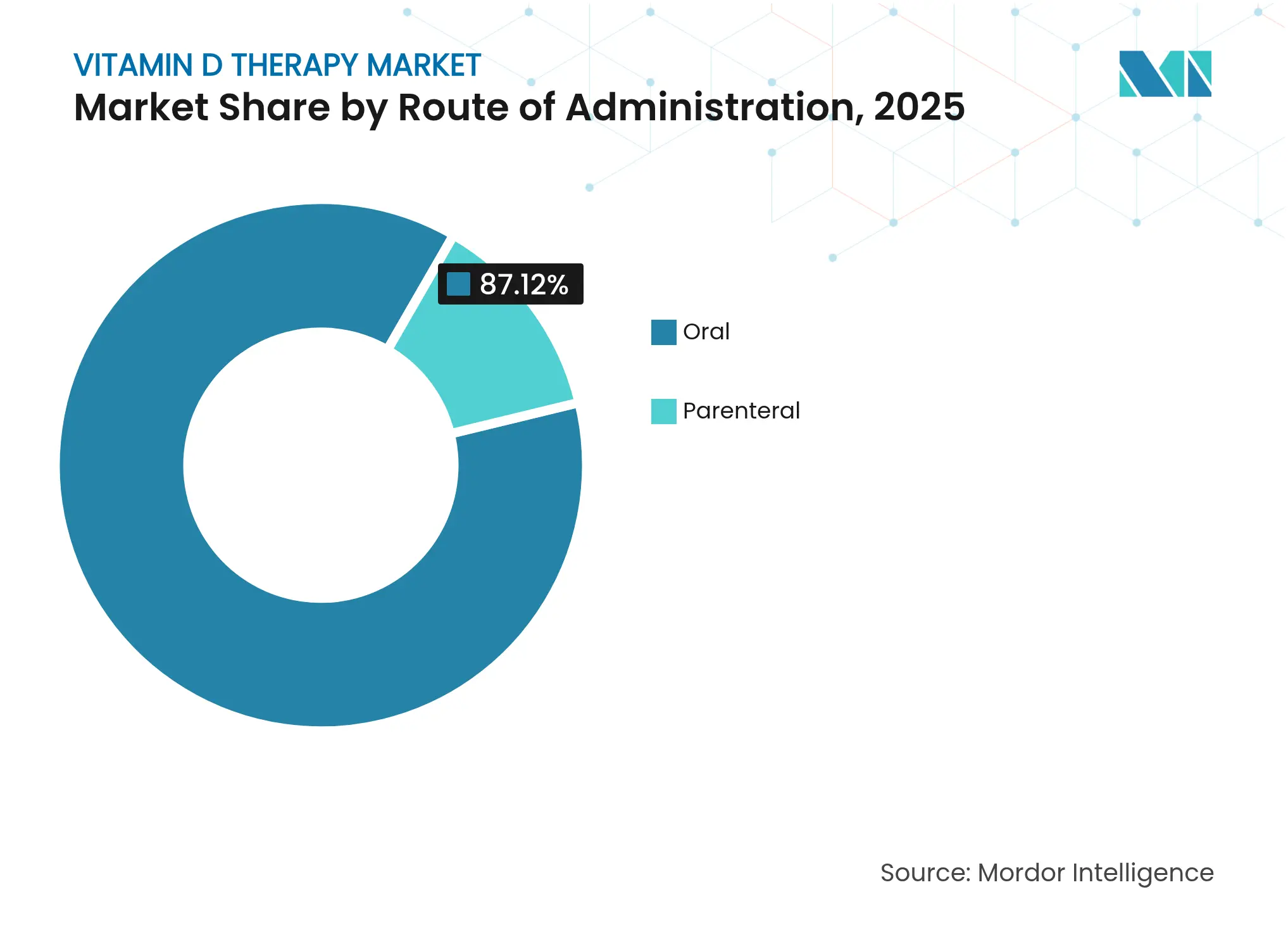

- Nach Verabreichungsweg führte die orale Verabreichung im Jahr 2025 mit einem Marktanteil von 87,12 % am Markt für Vitamin-D-Therapie, während die parenterale Verabreichung bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen wird.

- Nach Darreichungsform hielten Tabletten im Jahr 2025 einen Anteil von 54,86 % an der Marktgröße für Vitamin-D-Therapie, während Kapseln voraussichtlich mit einer CAGR von 13,49 % expandieren werden.

- Nach Kaufmuster erfassten rezeptfreie Produkte im Jahr 2025 einen Marktanteil von 77,88 % am Markt für Vitamin-D-Therapie; verschreibungspflichtige Therapien verzeichnen das schnellste Wachstum mit einer CAGR von 13,55 %.

- Nach Anwendung entfiel auf Osteoporose im Jahr 2025 ein Anteil von 45,02 % an der Marktgröße für Vitamin-D-Therapie, während Autoimmunerkrankungen bis 2031 mit einer CAGR von 13,82 % voranschreiten.

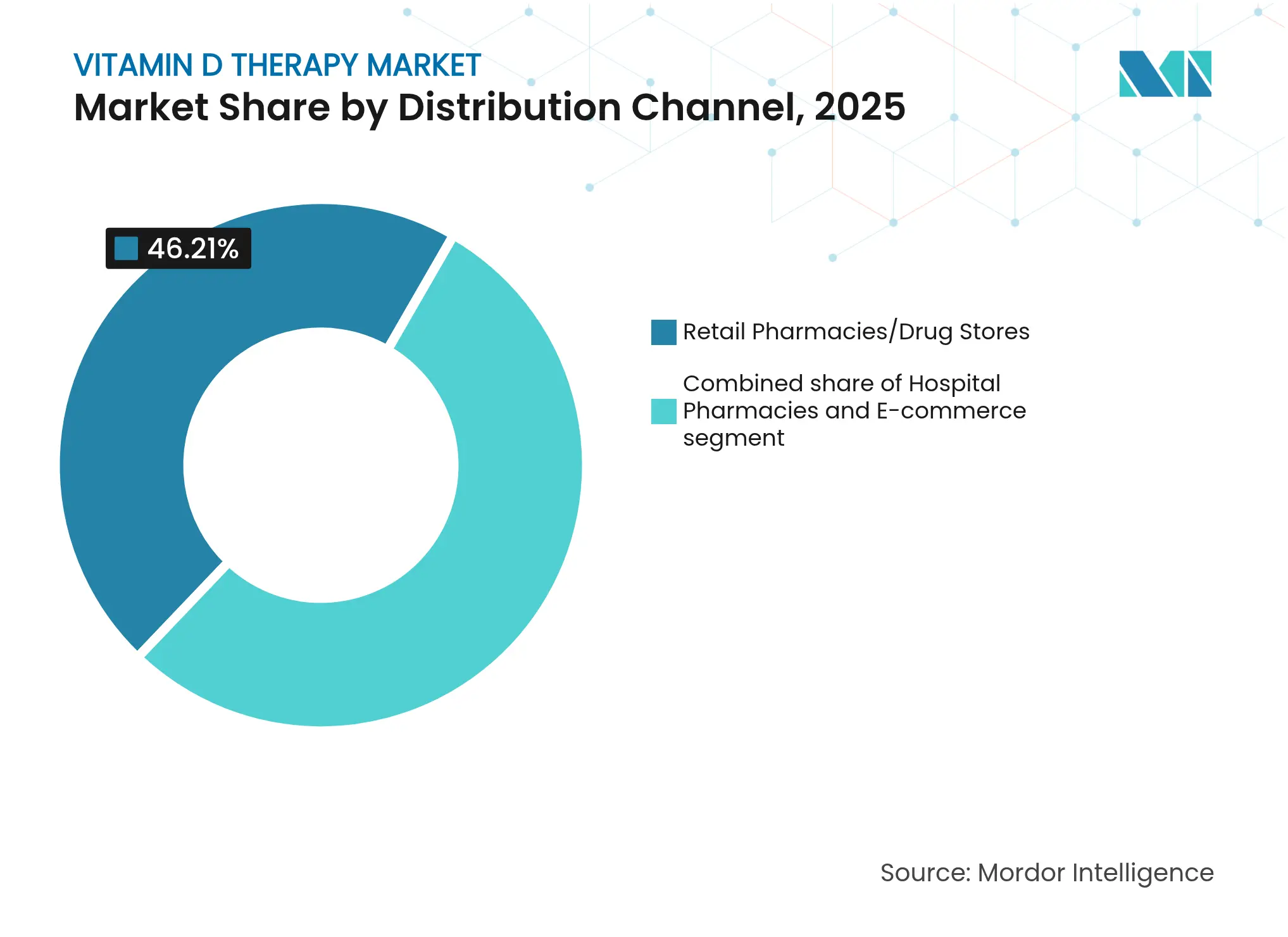

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 46,21 %, während der E-Commerce mit einer CAGR von 14,55 % expandiert.

- Nach Endnutzer stellen geriatrische Patienten das am schnellsten wachsende Segment mit einer CAGR von 14,2 % dar, obwohl Erwachsene einen Anteil von 61,92 % behalten.

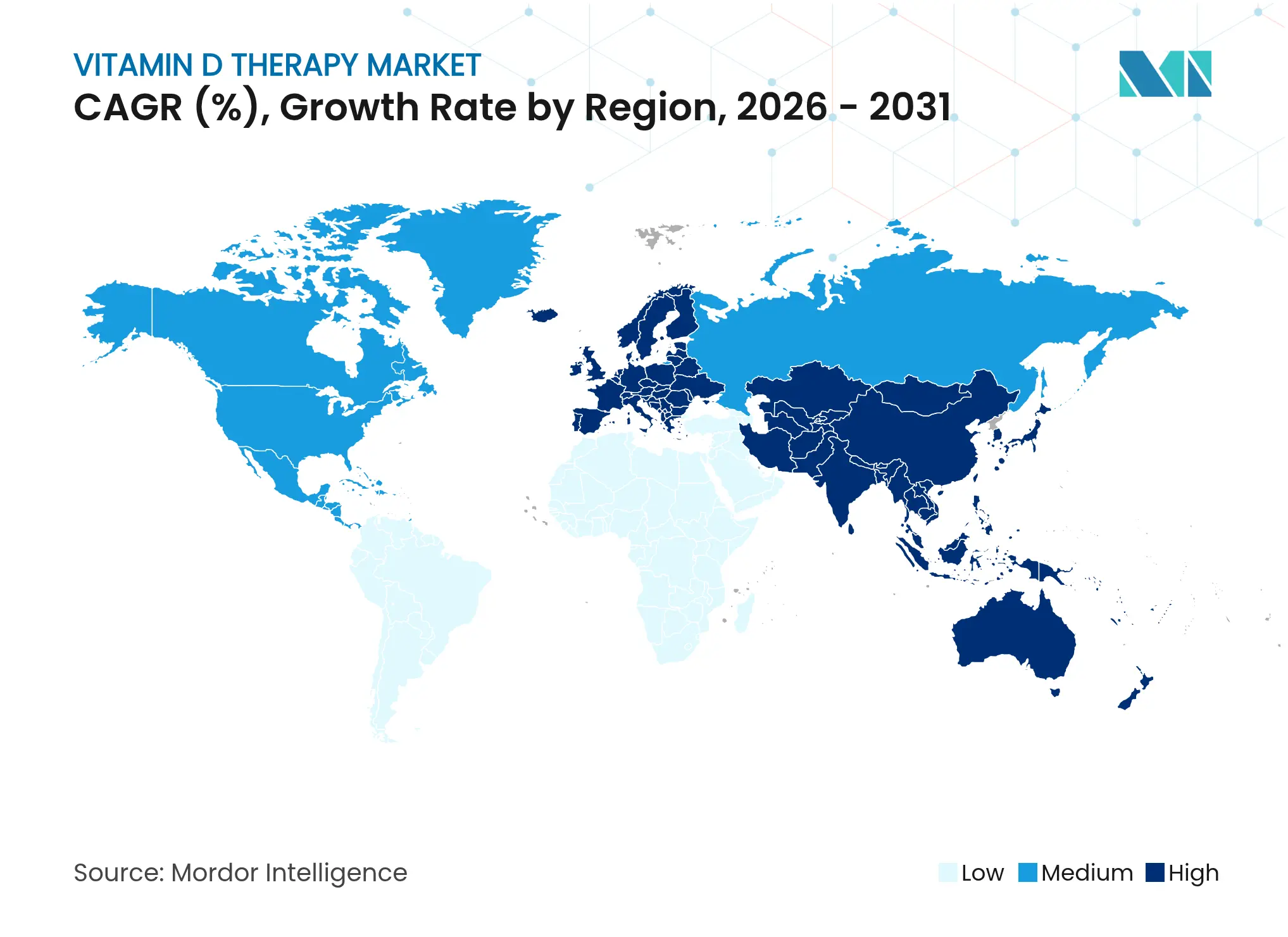

- Nach Geografie entfiel auf Nordamerika der höchste Anteil von 43,98 %, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 12,23 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vitamin-D-Therapie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großer Patientenpool mit sitzender Lebensweise und alternder Bevölkerung | +2.8% | Global (Nordamerika und Europa als Kernmärkte) | Langfristig (≥ 4 Jahre) |

| Zunehmende Aufklärungskampagnen von Regierungen und Herstellern | +1.9% | Asien-Pazifik als Kernmarkt; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Osteoporose und Osteopenie | +2.1% | Global, insbesondere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei 7-Dehydrocholesterol treibt Verschiebungen in der Lieferkette an | +1.4% | Produktionszentren in China und Europa | Kurzfristig (≤ 2 Jahre) |

| Heimtestkits und personalisierte Dosierungsplattformen steigern die Therapietreue | +1.6% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Neuklassifizierung von Hochdosis-Injektabilia in aufstrebenden Märkten | +1.3% | Lateinamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großer Patientenpool mit sitzender Lebensweise und alternder Bevölkerung

Die demografische Alterung verbindet sich mit sitzender Lebensweise und vergrößert den behandelbaren Pool für den Markt für Vitamin-D-Therapie erheblich. Die Synthesekapazität der Haut bei Erwachsenen über 65 Jahren sinkt im Vergleich zu jüngeren Kohorten um 75 %. Nur 18,5 % der US-amerikanischen Erwachsenen nehmen derzeit Nahrungsergänzungsmittel ein, was auf eine latente Nachfrage hindeutet[1]CDC, "Nationale Gesundheitsinterviewstudie zur Nahrungsergänzungsmittelnutzung 2025," cdc.gov. DSM-Firmenich entwickelt schnell wirkende Varianten für ältere Patienten mit eingeschränkter Absorption. Stationäre Pflegeeinrichtungen, in denen der Mangel 80 % erreicht, verhandeln langfristige Großverträge und sichern eine nachhaltige Nachfrage über den traditionellen Einzelhandel hinaus.

Zunehmende Aufklärungskampagnen von Regierungen und Herstellern

Gesundheitsbehörden im asiatisch-pazifischen Raum setzen nun auf Prävention vor Behandlung; die philippinische FDA begrenzte die Nahrungsergänzungsmittelspiegel im Jahr 2025 auf 25 mcg/Tag, um die Sicherheit zu standardisieren. Haleons Bone-Up-Programm, das von China auf die Philippinen und Südkorea ausgeweitet wurde, demonstriert eine skalierbare Aufklärung, die einkommensschwache Gruppen in regelmäßige Nutzer umwandelt. Öffentlich-private Allianzen verstärken die Reichweite, indem sie Unternehmensbotschaften mit nationalen Mangelzielen in Einklang bringen und Marktführern einen First-Mover-Vorteil verschaffen.

Zunehmende Prävalenz von Osteoporose und Osteopenie

Die globale Belastung durch Osteoporose vergrößert die Nachfrage nach kombinierten Vitamin-D-Protokollen, die eine Kalzium-Monotherapie übertreffen. Eine Studie aus dem Jahr 2024 zeigte, dass Regime aus Vitamin D plus Bisphosphonat das Frakturrisiko um 23 % im Vergleich zu Einzelmedikamenten reduzierten[2]A. Patel et al., "Vitamin-D- und Bisphosphonat-Therapie," Frontiers in Pharmacology, frontiersin.org. Südkoreas Osteoporose-Medikamente überstiegen im Jahr 2023 USD 285 Millionen, wobei die Vitamin-D-Supplementierung im Mittelpunkt der Therapie stand. OPKOs RAYALDEE zielt auf CKD-Patienten ab, die Calcifediol benötigen, was den Wandel des Marktes hin zu krankheitsspezifischen Formulierungen verdeutlicht. Japanische Verschreibungen von Vitamin D nach Wirbelsäulenfusionen verdoppelten sich im Jahr 2024 und unterstreichen ungenutzte chirurgische Wege.

Preisvolatilität bei 7-Dehydrocholesterol treibt Verschiebungen in der Lieferkette an

Anhaltende Preisspitzen beim Vorläufer haben die Entwicklung von Hefefermentationstechnologien gefördert, die die Vitamin-D3-Ausbeute steigern und gleichzeitig die Zytotoxizität reduzieren. EU-Regulierungsbehörden haben inzwischen UV-behandeltes Pilzpulver als legitime D2-Quelle zugelassen und damit die Versorgung diversifiziert[3]Lebensmittelstandards-Behörde, "Stellungnahme zu UV-behandeltem Pilzpulver," food.gov.uk. Größere Hersteller sichern Risiken durch Verträge mit mehreren Herkunftsländern ab, während kleinere Unternehmen auf Auftragsproduktion oder neuartige D2-Formate umsteigen. Die Volatilität wird voraussichtlich anhalten, bis biotechnologisch entwickelte Verfahren skaliert werden.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsum von mit Vitamin D angereicherten Lebensmitteln reduziert den Therapiebedarf | -1.8% | Nordamerika und Europa; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Hyperkalzämie und Toxizität dämpfen die Hochdosisanwendung | -1.2% | Global, insbesondere in Märkten mit hohem Bewusstsein | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu multifunktionalen Gummibärchen und Flüssigkeiten kannibalisiert Mono-D | -1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung der Lieferkette für Lanolin-basiertes D3 | -0.9% | Europa und Ozeanien; schrittweise global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsum von mit Vitamin D angereicherten Lebensmitteln reduziert den Therapiebedarf

Aggressive Anreicherungsprogramme erzeugen direkten Substitutionsdruck. Bayers genomisch editierte Tomaten liefern therapeutische D3-Dosen über die tägliche Ernährung. Die US-amerikanische FDA prüft Vitamin-D2-Pilzpulver als Lebensmittelzusatzstoff, was auf eine wachsende gesellschaftliche Akzeptanz hindeutet. Während die Anreicherung die allgemeine Bevölkerungsnachfrage möglicherweise verringert, eröffnet sie gleichzeitig Nischen für höhere Wirkstärken bei Malabsorptions-, CKD- oder bariatrischen Patienten, bei denen Lebensmittel keine therapeutischen Schwellenwerte erreichen können.

Bedenken hinsichtlich Hyperkalzämie und Toxizität dämpfen die Hochdosisanwendung

Aktualisierte NIH-Leitlinien haben die oberen Aufnahmegrenzen verschärft und zu einer vorsichtigen Verschreibungspraxis geführt. Frankreich erwägt strengere Höchstwerte für Nahrungsergänzungsmittel, die hochdosierte Produkte einschränken könnten. Die Reaktion der Branche bevorzugt Weichkapseln mit kontrollierter Freisetzung und diagnostikgekoppelte Dosierung zur Minderung der Toxizität, was Premiumsegmente mit sicherheitsorientierter Positionierung schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Parenterale Verabreichung gewinnt trotz oraler Dominanz

Orale Darreichungsformen hielten im Jahr 2025 87,12 % des Marktes für Vitamin-D-Therapie aufgrund von Bequemlichkeit und Preisführerschaft. Dennoch steigen parenterale Produkte mit einer CAGR von 13,28 %, unterstützt durch Studien, die zeigen, dass eine einzige Injektion von 300.000 IE den 25-OH-Spiegel über 12 Wochen höher hält als wöchentliche orale Dosen. Krankenhäuser setzen intramuskuläres Vitamin D ein, um orthopädische Patienten auf Operationen vorzubereiten, während Intensivpflegeprotokolle eine schnelle Normalisierung anstreben.

Innovationen begünstigen 3-Monats-Depot-Formulierungen, die Dosierungsbesuche reduzieren und die Compliance bei Malabsorptions- oder CKD-Kohorten sicherstellen. VITdALIZE-KIDS Phase III bewertet die Sicherheit in der pädiatrischen Intensivpflege und erschließt möglicherweise neue pädiatrische Indikationen. Da Anbieter pharmakokinetische Vorhersagbarkeit schätzen, wird die parenterale Durchdringung wahrscheinlich über akute Umgebungen hinaus beschleunigen und die Wachstumsaussichten für den Markt für Vitamin-D-Therapie stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Kapseln fordern die Vorherrschaft der Tabletten heraus

Tabletten erzielten im Jahr 2025 54,86 % des Umsatzes, gestützt durch niedrige Produktionskosten und die Allgegenwart von Generika. Kapseln expandieren jedoch mit einer CAGR von 13,49 % und nutzen liposomale und Nano-Verabreichungssysteme zur Verbesserung der fettlöslichen Absorption. Verbraucher, die von kreidigen Tabletten abwandern, nennen Verträglichkeit und wahrgenommene Wirksamkeit als Kauftreiber.

Gummibärchen-Angebote, die zuvor durch die Stabilität von Vitamin D eingeschränkt waren, enthalten nun mikroverkapselte Wirkstoffe und erweitern die Familienattraktivität. Injektions- und Weichkapselnischen decken klinische oder hochdosierte Bedürfnisse ab, während experimentelle intraorale Zahnpasta darauf abzielt, tägliche prophylaktische Dosen beim Zähneputzen zu verabreichen und die gewohnheitsmäßige Therapietreue zu stärken. Die Formulierungsvielfalt unterstreicht den Wandel der Hersteller hin zu nutzerorientiertem Design im gesamten Markt für Vitamin-D-Therapie.

Nach Kaufmuster: Wachstum bei verschreibungspflichtigen Produkten übertrifft die OTC-Dominanz

Rezeptfreie Produkte repräsentierten im Jahr 2025 77,88 % der Marktgröße für Vitamin-D-Therapie, doch verschreibungspflichtige Produkte steigen mit einer CAGR von 13,55 %, da Ärzte Vitamin D in Krankheitsmanagement-Algorithmen integrieren. Versicherungserstattungen fördern Langzeitprotokolle, und Formulierungen wie RAYALDEE bedienen Patienten mit Stoffwechselbeeinträchtigungen, die durch Standard-OTC-Produkte nicht versorgt werden.

Hybridmodelle entstehen, bei denen Hochdosis-Injektabilia von der Arztpraxis zur apothekenberatenen Selbstverabreichung übergehen, insbesondere in aufstrebenden Märkten. Da die Evidenz für die Immunmodulation zunimmt, wird erwartet, dass Verschreibungsbehörden die Indikationen erweitern und die Verschreibungstrajektorie steil halten.

Nach Anwendung: Autoimmunerkrankungen treiben die therapeutische Expansion voran

Osteoporose hielt im Jahr 2025 einen Anteil von 45,02 % am Markt für Vitamin-D-Therapie und profitierte von etablierten Erstattungsregelungen und starken Daten zur Frakturprävention. Autoimmunerkrankungen verzeichnen nun die schnellste CAGR von 13,82 %, nach Studien, die eine Korrektur des Mangelzustands mit reduzierter Schubhäufigkeit bei Erkrankungen wie Multipler Sklerose in Verbindung bringen.

Muskelfunktion, kardiovaskuläre Gesundheit und sogar adjuvante Rollen in der Onkologie finden Eingang in Leitlinien und drängen die Branche für Vitamin-D-Therapie in ein multisystemisches Territorium. Personalisierte Dosierungstools verfeinern therapeutische Fenster und gewährleisten angemessene, aber sichere Serumwerte bei unterschiedlichen Pathologien.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Einzelhandelsapotheken beherrschten im Jahr 2025 46,21 % des Umsatzes und genießen Vertrauen für professionelle Beratung. Der E-Commerce steigt jedoch mit einer CAGR von 14,55 %, da Verbraucher Lieferung nach Hause und Abonnementeinsparungen für die chronische Supplementierung schätzen. Digitale Plattformen bündeln Heimtests und KI-gesteuerte Dosierung und vertiefen das Engagement und die Kundenbindung.

Stationäre Handelsketten reagieren mit Omnichannel-Click-and-Collect und Treueprogrammen. Krankenhäuser beschränken sich auf parenterale Produkte und überwachte Regime. Die Marktdynamik deutet auf gemischte Kaufwege hin, bei denen digitale Entdeckung auf lokale Erfüllung trifft, im gesamten Markt für Vitamin-D-Therapie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Geriatrisches Segment treibt die Marktexpansion voran

Erwachsene hielten im Jahr 2025 einen Anteil von 61,92 %, doch geriatrische Patienten wachsen am schnellsten mit einer CAGR von 14,2 %, da der altersbedingte Rückgang der dermalen Synthese das Mangelrisiko erhöht. DSM-Firmenich's schnell wirkendes Calcifediol zielt speziell auf Malabsorption bei älteren Menschen ab.

Die Pädiatrie bleibt spezialisiert, gestärkt durch Intensivpflegestudien, die die Sicherheit in der Intensivmedizin bestätigen. Formulierungsstrategien nach Lebensphase – Kautabletten für Kinder, hochdosierte Weichkapseln für Senioren – veranschaulichen die Segmentierungstiefe im Markt für Vitamin-D-Therapie.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 43,98 % des Umsatzes, was auf etablierte Screening-Protokolle und Versicherungsschutz zurückzuführen ist, die Vitamin-D-Verschreibungen in die Routineversorgung einbetten. Heimtests und Abonnementprogramme florieren in den USA, während Kanadas diagnostische Zulassung die Einführung der Präzisionsdosierung beschleunigt. Europa belegt den zweiten Platz, katalysiert durch die EU-Zulassung von Calcidiol-Monohydrat im Jahr 2024, das eine schneller wirkende Alternative für Malabsorptionsfälle bietet.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,23 %, gestützt durch staatliche Aufklärungsinitiativen und steigende Gesundheitsausgaben der wachsenden Mittelschicht. Die Marktgröße für Vitamin-D-Therapie wächst, da Kampagnen wie Bone Up kulturell resonante Botschaften maßschneidern und das Bewusstsein von China bis zu den Philippinen schärfen. Japans Regime für funktionelle Lebensmittel bietet paralleles Wachstum durch angereicherte Lebensmittel im Rahmen des Programms für Lebensmittel mit Funktionsansprüchen.

Naher Osten und Afrika sowie Südamerika zeigen starkes Aufwärtspotenzial, verankert durch hohe Mangelraten und schrittweise verbesserte Vertriebsinfrastruktur. Regulatorische Schritte hin zu rezeptfreien Injektabilia in Mexiko und Brasilien erweitern den Zugang. Investitionen in angereicherte Grundnahrungsmittel verlaufen parallel zum Wachstum bei Nahrungsergänzungsmitteln und stellen sicher, dass der Markt für Vitamin-D-Therapie sozioökonomische Schichten durchdringt, die bisher außer Reichweite waren.

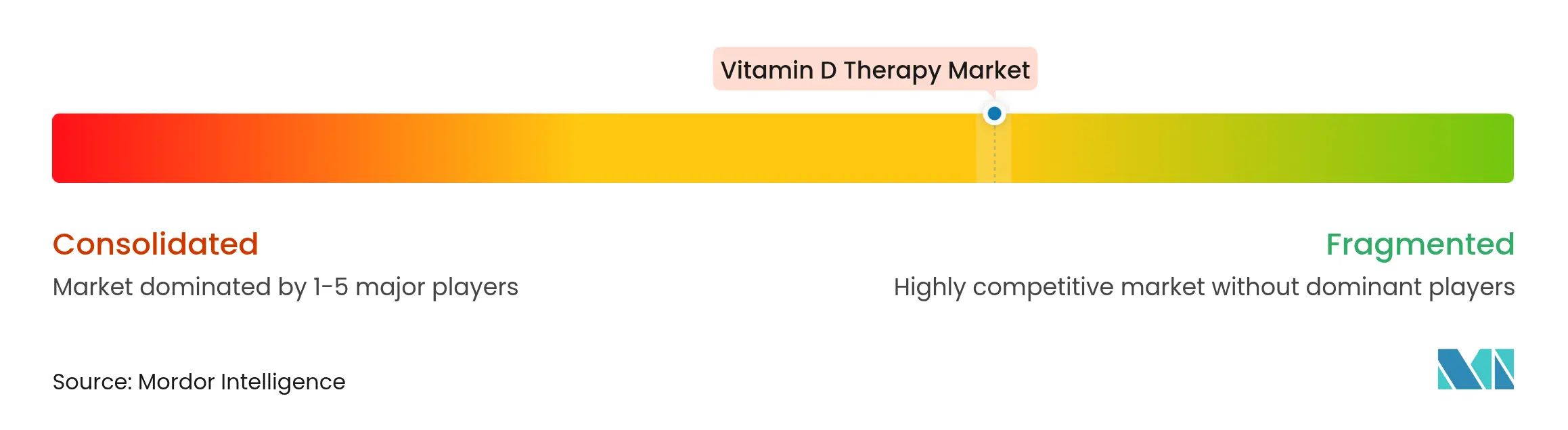

Wettbewerbslandschaft

Der Markt für Vitamin-D-Therapie ist mäßig fragmentiert. Globale Großunternehmen wie GSK nutzen 71 Prüfpräparate, um organzielgerichtete Calcifediol-Mischungen zu entwickeln. Abbotts diversifizierte Geräte- und Ernährungsplattform wuchs im vierten Quartal 2024 organisch um 10,1 % und integriert die Vitamin-D-Verabreichung in Herz- und Diabetesprogramme.

Konsolidierung ist erkennbar: Sanofis Erwerb von Qunol im Jahr 2025 erschließt eine Premium-Verbraucherbasis, die Qualitätszertifizierungen schätzt. Start-ups, die auf diagnostikgekoppelte Abonnementkits spezialisiert sind, ziehen Risikokapital an, was den Marktappetit für technologiegestützte Modelle widerspiegelt. Lieferketteninnovatoren konzentrieren sich auf hefebasiertes D3, um der Vorläufervolatilität auszuweichen, mit dem Ziel, geistiges Eigentum an größere Produzenten zu lizenzieren.

Hersteller differenzieren sich durch Verabreichungswissenschaft – nano-liposomale Kapseln, Weichkapseln mit verlängerter Freisetzung, Depot-Injektionen – und krankheitsspezifische Indikationen wie CKD oder bariatrische Chirurgie. Markteintrittsbarrieren bleiben moderat, aber das Erreichen von Skalierung in Test-Supplement-Ökosystemen oder patentierten Calcifediol-Formen könnte den Marktanteil zugunsten integrierter Akteure verschieben.

Marktführer in der Branche für Vitamin-D-Therapie

Abbott Laboratories

Pfizer Inc

GSK plc

DSM-Firmenich

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DSM-Firmenich erhielt die EU-Zulassung für Ampli-D Calcidiol-Monohydrat, das erste schnell wirkende neuartige Lebensmittel mit Vitamin D für die blockweite Vermarktung.

- Mai 2025: Bayer kooperierte mit G+FLAS, um Tomaten mit hohem Vitamin-D3-Gehalt zu entwickeln und die Anreicherung über globale Lieferketten voranzutreiben.

- April 2025: Health Canada ließ NanoSpeeds Point-of-Care-Vitamin-D-Assay zu und ermöglicht Heimstatuskontrollen im Einklang mit personalisierter Dosierung.

- Januar 2025: Die philippinische FDA erließ harmonisierte Nahrungsergänzungsmittelgrenzen und setzte die Obergrenze für Vitamin D auf 25 mcg/Tag fest, um die Marktanforderungen zu klären.

- Dezember 2024: Die US-amerikanische FDA nahm den Antrag von Monterey Mushrooms zur Aufnahme von Vitamin-D2-Pilzpulver als Lebensmittelzusatzstoff in das Dossier auf und erweiterte damit die Anreicherungsoptionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Vitamin-D-Therapie als alle verschreibungspflichtigen und rezeptfreien pharmazeutischen Zubereitungen von Cholecalciferol oder Ergocalciferol, die zur Behandlung oder Vorbeugung von Mangelzuständen beim Menschen über orale oder injizierbare Wege dosiert werden.

(Wir schließen bewusst Nahrungsergänzungsmittel, angereicherte Lebensmittel, Tierfutter und diagnostische Testkits aus.)

Segmentierungsübersicht

- Nach Verabreichungsweg

- Oral

- Parenteral

- Nach Darreichungsform

- Tabletten

- Kapseln

- Weichkapseln

- Gummibärchen

- Injektionslösungen

- Nach Kaufmuster

- Verschreibungspflichtig

- Rezeptfrei

- Nach Anwendung

- Osteoporose

- Muskelschwäche

- Autoimmunerkrankungen

- Andere Anwendungen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- E-Commerce

- Nach Endnutzer

- Pädiatrisch

- Erwachsene

- Geriatrisch

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Endokrinologen, Krankenhausapotheker, Einzelhandelsapotheker und regionale Distributoren in Nordamerika, Europa und Asien. Diese Gespräche testeten Schreibtischbefunde, klärten Muster der Dosierungstreue, erfassten die aufkommende Nutzung von Hochdosis-Injektionen und lieferten Konsensbereiche für die künftige Einführung.

Schreibtischforschung

Wir sammelten Osteoporose-Einweisungen, Statistiken zu Wirbelkörperfrakturen und Serum-25-OH-D-Mangelraten von der Weltgesundheitsorganisation, der Internationalen Osteoporose-Stiftung, dem US-amerikanischen Zentrum für Krankheitskontrolle und -prävention, Eurostat und begutachteten Fachzeitschriften. Versanddateien der Vereinten Nationen COMTRADE sowie Unternehmensunterlagen und Arzneimittelpreisverzeichnisse halfen uns, Bulk-Wirkstoffströme und durchschnittliche Verkaufspreise zu approximieren. Kostenpflichtige Ressourcen, D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für archivierte Produkteinführungen, verfeinerten die Umsatzzuordnung. Die zitierten Quellen veranschaulichen den breiteren Pool, den wir verwendet haben, und viele weitere Referenzen unterstützten Datenprüfungen und das kontextuelle Verständnis.

Marktgrößenbestimmung und Prognose

Wir begannen mit einer Top-down-Rekonstruktion, die diagnostizierte Mangelzustandspools mit Behandlungsdurchdringung und Standard-Dosisintensität multipliziert. Selektive Bottom-up-Zusammenfassungen – jährliche Herstellerlieferungen und stichprobenartige Durchschnittsverkaufspreise multipliziert mit Stückvolumina in fünf Schwerpunktländern – wurden dann einbezogen, um Gesamtwerte zu validieren. Eingaben wie Osteoporose-Prävalenz, Kurven der alternden Bevölkerung, Einlösungsraten für Verschreibungen, durchschnittliche Tagesdosis, Umrechnungsquoten für rezeptfreie Produkte und öffentliche Erstattungsobergrenzen speisen ein multivariates Regressionsmodell; jede Variable wird durch Szenarioanalyse bis 2030 prognostiziert. Lücken in den Länderversanddaten werden durch gleitende Dreijahresdurchschnitte überbrückt, die an beobachteten Importzöllen verankert sind.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzauslöser veranlassen eine erneute Kontaktaufnahme mit Fachexperten, und jedes Modell wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen erfolgen, wenn wichtige regulatorische Zulassungen, Preiskontrollen oder Versorgungsunterbrechungen auftreten, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Vitamin-D-Therapie standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Dosierungsannahmen und Aktualisierungsrhythmen verwenden.

Unser disziplinierter Fokus auf therapiespezifische Produkte und die jährliche Neukalibrierung minimieren Abweichungen und erhöhen das Vertrauen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,57 Mrd. (2025) | ||

| USD 3,30 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Nahrungsergänzungsmittel und Veterinärdosen |

| USD 2,50 Mrd. (2024) | Regionales Beratungsunternehmen B | Nur Krankenhauspanel, keine OTC-Erfassung |

| USD 2,04 Mrd. (2023) | Fachzeitschrift C | Historischer CAGR-Rollforward, veraltete Wechselkurse |

Der Vergleich zeigt, dass Mordors sorgfältig geprüfte Variablen, klarer Umfang und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf messbare Treiber zurückverfolgen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vitamin-D-Therapie?

Der Markt ist im Jahr 2026 USD 2,85 Milliarden wert und soll bis 2031 bei einer CAGR von 10,94 % USD 4,79 Milliarden erreichen.

Welche Darreichungsform wächst am schnellsten?

Kapseln expandieren mit einer CAGR von 13,49 % aufgrund von liposomalen und nano-verbesserten Bioverfügbarkeitsvorteilen.

Warum gewinnt parenterales Vitamin D an Beliebtheit?

Einzeldosis-Injektionen halten höhere Serum-25-OH-Spiegel über Wochen aufrecht und unterstützen die schnelle Korrektur in chirurgischen und intensivmedizinischen Umgebungen.

Welche Region wird das stärkste Wachstum verzeichnen?

Regulatorisch zugelassene Fingerstich-Assays ermöglichen es Verbrauchern, ihren Status in Echtzeit zu überwachen, was eine personalisierte Dosierung ermöglicht und die langfristige Therapietreue steigert.

Was treibt die Nachfrage nach verschreibungspflichtigem Vitamin D an?

Zunehmende Evidenz im Management von Autoimmunerkrankungen und Versicherungserstattungen für Spezialformulierungen beschleunigen das Wachstum verschreibungspflichtiger Produkte gegenüber rezeptfreien Produkten.

Seite zuletzt aktualisiert am: