Thalassämie-Behandlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.21 Milliarden US-Dollar |

| Marktgröße (2031) | 9.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

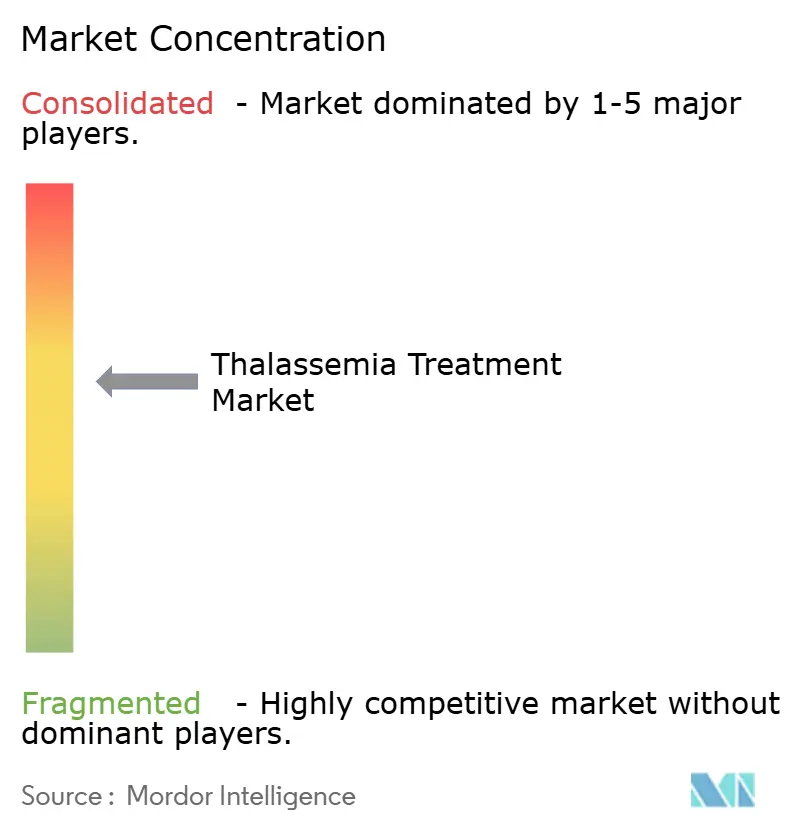

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thalassämie-Behandlungsmarktanalyse von Mordor Intelligence

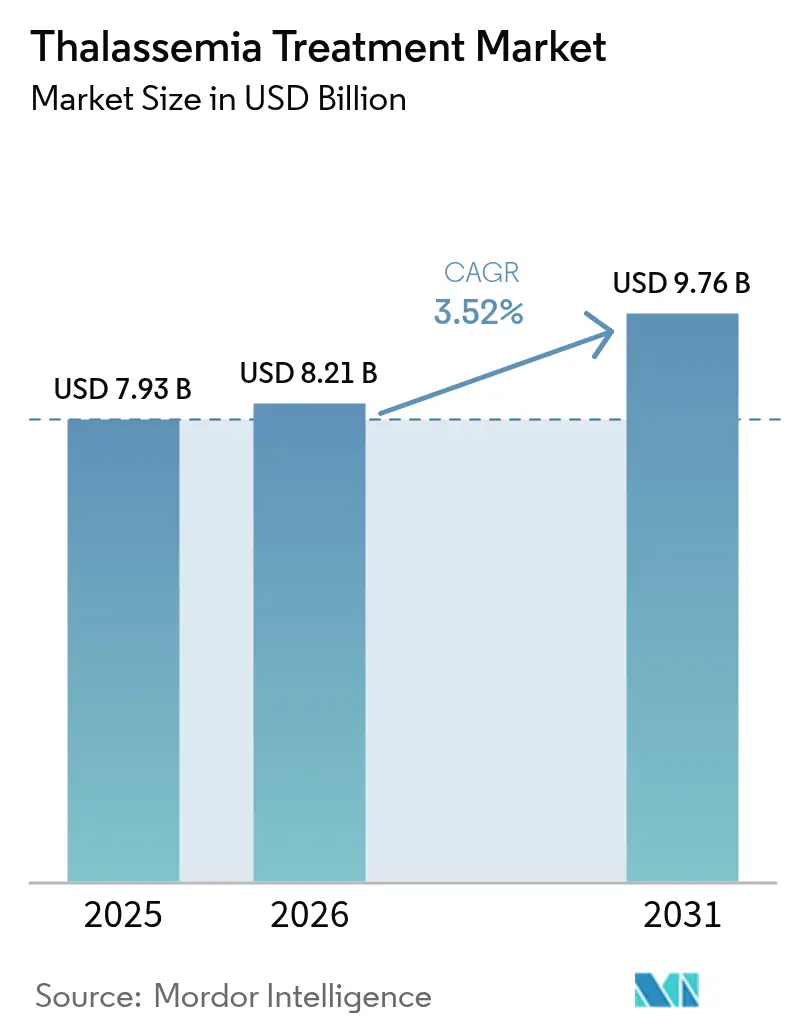

Die Größe des Thalassämie-Behandlungsmarkts wird im Jahr 2026 auf USD 8,21 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,93 Milliarden, mit Prognosen für 2031 von USD 9,76 Milliarden, was einem Wachstum von 3,52 % CAGR über 2026–2031 entspricht. Der Thalassämie-Behandlungsmarkt entwickelt sich nach den wegweisenden Zulassungen von CASGEVY und ZYNTEGLO in wichtigen Volkswirtschaften durch die FDA weiterhin von unterstützender Versorgung hin zu heilenden Genbearbeitungslösungen. Die konstante Nachfrage von rund 300.000 Patienten weltweit, die an schweren Formen der Erkrankung leiden, untermauert die Umsatzstabilität, auch wenn kurative Optionen beginnen, Transfusionsvolumina zu verringern. Neuartige Therapien, KI-gestützte Diagnostik und Infrastruktur für Fachkliniken gestalten die Ressourcenallokation von Kostenträgern, Leistungserbringern und Herstellern im Thalassämie-Behandlungsmarkt neu. Das Vertrauen der Investoren bleibt hoch, wie der Kaufvertrag von Carlyle und SK Capital für Bluebird Bio zeigt, der an ehrgeizige Umsatzmeilensteine von USD 600 Millionen bis 2027 geknüpft ist. Gleichzeitig dämpfen Zugangs- und Erschwinglichkeitsdruck – insbesondere der Listenpreis von USD 2,2 Millionen für Gentherapie – die kurzfristige Akzeptanz und zwingen Gesundheitssysteme dazu, hohe Vorauszahlungen gegen lebenslange Kosten der konventionellen Versorgung von USD 5,4 Millionen abzuwägen.

Wichtigste Erkenntnisse des Berichts

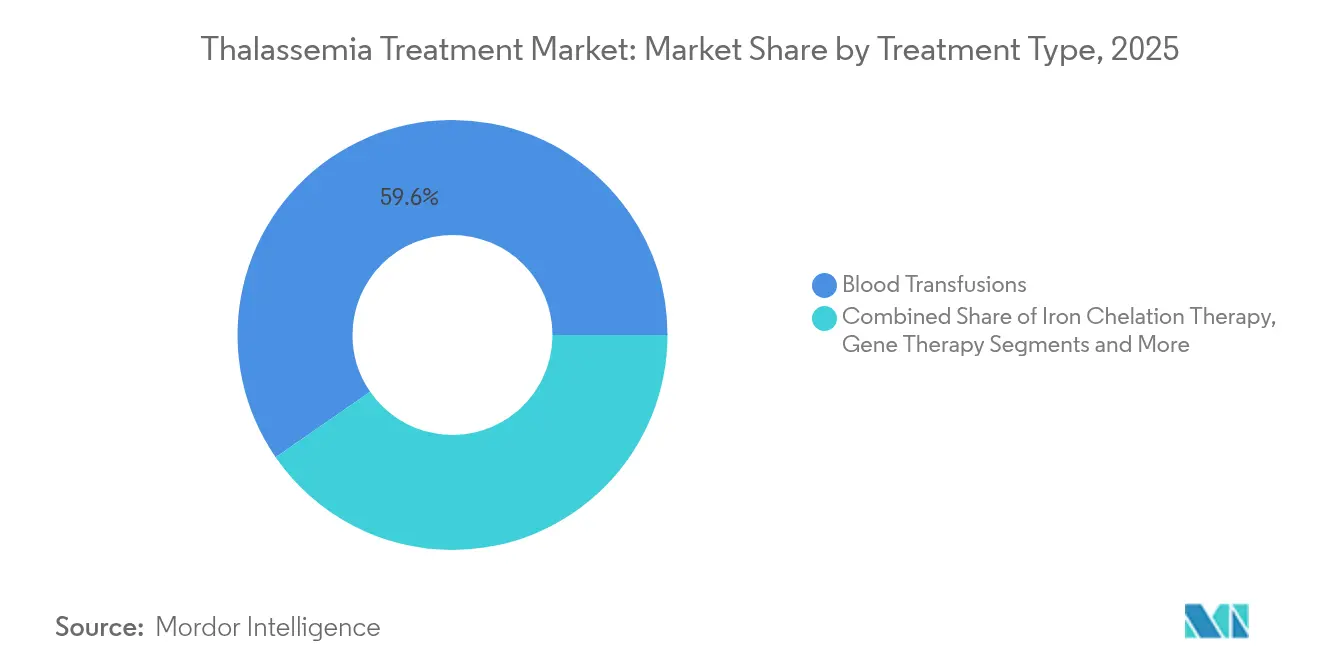

- Nach Behandlungsart dominierten Bluttransfusionen mit einem Anteil von 59,62 % am Thalassämie-Behandlungsmarkt im Jahr 2025, während die Gentherapie auf dem Weg zum schnellsten CAGR von 12,97 % bis 2031 ist.

- Nach Krankheitstyp hielt Beta-Thalassämie im Jahr 2025 einen Anteil von 71,05 % am Thalassämie-Behandlungsmarkt; Beta-Thalassämie major weist die schnellste Wachstumsaussicht von 9,23 % bis 2031 auf.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 54,78 % des Umsatzes, während Fachkliniken mit einem CAGR von 8,18 % als bevorzugte Standorte für die Gentherapieabgabe verzeichnet werden.

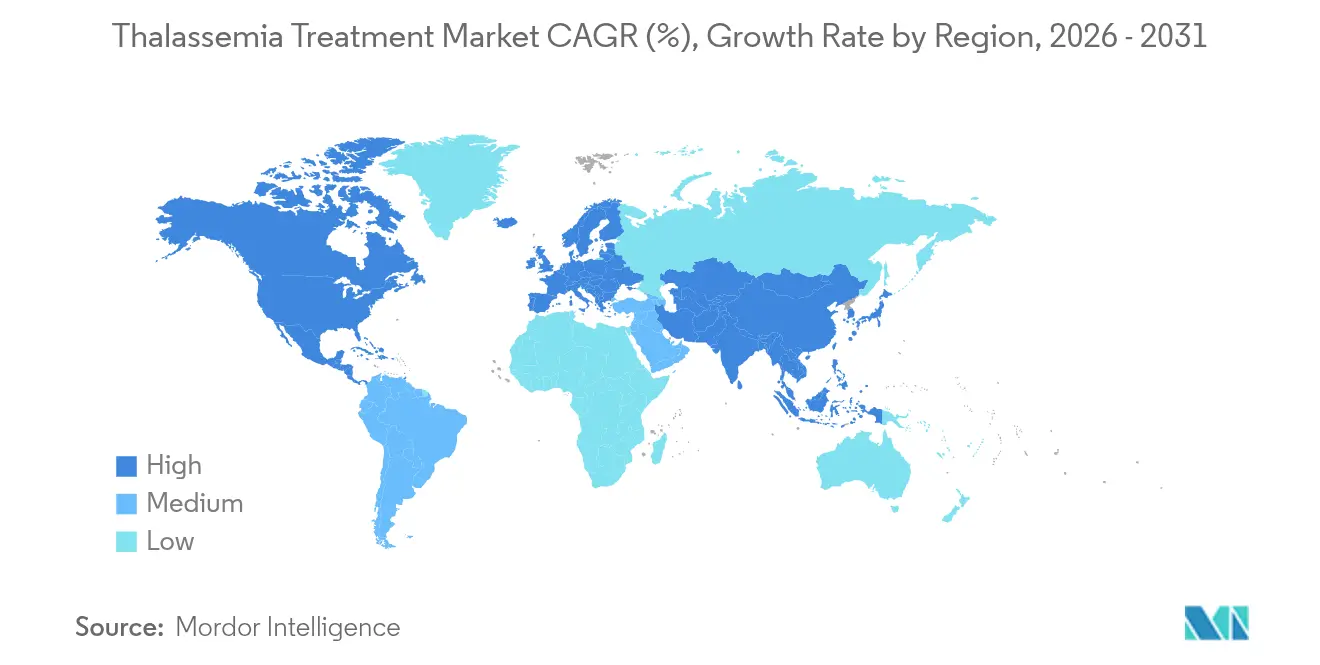

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 48,12 % des Thalassämie-Behandlungsmarkts, während die Region Naher Osten & Afrika bis 2031 voraussichtlich mit einem CAGR von 7,01 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Thalassämie-Behandlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Thalassämie | +0.80% | Global, konzentriert im Mittelmeerraum, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmende Aufklärung und Screening-Programme | +0.60% | Asien-Pazifik, Naher Osten und Afrika, mit Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen fortschrittlicher Gentherapien | +1.20% | Nordamerika und EU primär, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von Thalassämie in genomische Neugeborenen-Panels | +0.40% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kostengünstige orale Eisenchelatoren verbessern die Therapietreue | +0.30% | Global, besonders wirkungsvoll in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Blutabgleichalgorithmen zur Senkung der Allo-Immunisierung | +0.20% | Global, mit schnellerer Einführung in technologisch fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Thalassämie

China beherbergt 47,48 Millionen Träger und meldet jährlich mehr als 20.000 betroffene Geburten.[1]Universität von Kalifornien San Francisco, "Globale Krankheitslast der Thalassämie," ucsf.eduUmfassendes genetisches Screening deckt zusätzliche nicht diagnostizierte Fälle auf und hält den Thalassämie-Behandlungsmarkt in Expansion. Vergleichbare Muster zeigen sich auf den Philippinen, wo 69,22 % der getesteten Personen positiv sind und Alpha-Thalassämie 65,77 % dieser Fälle dominiert. Hohe Trägerfrequenzen von rund 5 % für Alpha- und 4 % für Beta-Thalassämie in Südchina erfordern robuste Behandlungskapazitäten. Im Mittelmeerraum variiert die Inzidenz stark – 36,8 Fälle pro 100.000 in südlichen Ländern gegenüber 15,9 pro 100.000 weiter nördlich. Zusammen sichern diese epidemiologischen Realitäten langfristig das Volumen für jede wichtige Therapieklasse.

Zunehmende Aufklärung und Screening-Programme

Neugeborenen-Initiativen ermöglichen frühere Diagnosen und gestalten die Patientenströme in den Thalassämie-Behandlungsmarkt neu. Saudi-Arabien untersuchte 5.715 Babys und stufte 25,7 % als positiv ein, was die Zahl der für Beratung und Therapie in Frage kommenden Patienten erhöht. Dänemarks 16-jähriger Zeitraum verzeichnete einen fünffachen Anstieg der Diagnoseuntersuchungen und ergab 5.142 Träger- und 136 intermediäre/schwere Bestätigungen.[2]HemaSphere Redaktionsausschuss, "Ergebnisse des Träger-Screenings auf den Philippinen," hemspherejournal.com Iowas Datensatz über zwei Jahrzehnte belegt die zunehmende Relevanz des Hämoglobinopathie-Screenings. Das Präventions-Handbuch der WHO reduzierte die Inzidenz in Zypern, Griechenland und Italien und zeigt, dass Screening und pränatale Beratung die nachgelagerte Therapienachfrage eher ergänzen als verringern.

Regulatorische Zulassungen fortschrittlicher Gentherapien

Die FDA-Zulassung von CASGEVY im Jahr 2024 führte die CRISPR-Genbearbeitung als praktische Heilung für transfusionsabhängige Beta-Thalassämie ein. Einundneunzig Prozent der Empfänger erreichten Transfusionsunabhängigkeit, ein Ergebnis, das durch die bedingte Zulassung der EMA bestätigt wurde, bei der 39 von 42 Patienten einen Hämoglobinwert über 9 g/dL aufrechterhielten. Vertex eröffnete neun Zentren zur Abgabe des Produkts und bepreiste die Behandlung mit USD 2,2 Millionen, einem Wert, der an lebenslangen Kosten von USD 5,4 Millionen gemessen wurde. Kandidaten in der Spätphase wie BDgenes lentivirale Therapie signalisieren eine Pipeline, die im Prognosezeitraum weiter wachsen wird. Regulatorische Zulassungen beschleunigen daher die Marktakzeptanz und festigen die Rahmenbedingungen für Kostenträger.

Aufnahme von Thalassämie in genomische Neugeborenen-Panels

Genomische Screens bündeln Thalassämie mit einer breiten Palette von Erkrankungen und nutzen Long-Read-Sequenzierung zur Erkennung komplexer Varianten. Molekulare Zytogenetik. Die Entdeckung der αααα280-Duplikation in chinesischen Familien, Orphanet Journal, veranschaulichte, wie Methoden der nächsten Generation die Diagnosegenauigkeit schärfen, die Beratung modifizieren und die Versorgung früh im Leben lenken.[3]Orphanet Journal of Rare Diseases, "Entdeckung der αααα280-Duplikation in chinesischen Familien," biomedcentral.com Sinkende Kosten pro Probe machen diese Panels für bevölkerungsweite Programme rentabel und stärken die Patientenbasis des Thalassämie-Behandlungsmarkts weit in die Zukunft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten kurativer Therapien | -0.90% | Global, besonders wirkungsvoll in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte freiwillige Blutspenderpools | -0.50% | Global, mit akutem Mangel in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Vektorherstellungskapazität | -0.70% | Nordamerika und EU primär, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei genomisch bearbeiteten Therapien | -0.40% | Global, mit unterschiedlichen Zulassungszeiträumen in den Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten kurativer Therapien

Ein Listenpreis von USD 2,2 Millionen pro Gentherapie-Infusion stellt die unmittelbare Erschwinglichkeit in Frage. Die konventionelle Behandlung kostet USD 5,4 Millionen, verteilt über Jahrzehnte, doch Budgetierungsmodelle kämpfen mit einer einmaligen Jahresausgabe. Bluebird Bios langsame Akzeptanz und der daraus resultierende Aufkauf zu USD 3,00 pro Aktie bestätigen, wie Finanzierungshürden die Einführung behindern. Kostenträger verlangen strenge gesundheitsökonomische Dossiers und drängen Hersteller zu Ratenzahlungsplänen oder ergebnisbasierten Verträgen, die in den meisten Regionen noch in den Anfängen stecken.

Begrenzte freiwillige Blutspenderpools

Thalassämiepatienten benötigen möglicherweise mehrere Transfusionen pro Woche, doch das Spenderangebot bleibt inkonsistent. Unternehmen wie RedC Biotech testen im Labor gezüchtete rote Blutkörperchen als skalierbare Lösung. Frühe israelische Arbeiten zu aus Stammzellen gewonnenen universellen roten Blutkörperchen zeigen Versprechen, während die RESTORE-Studie deren reale Wirksamkeit untersucht. KI-gesteuerte Abgleichverfahren reduzieren die Allo-Immunisierung, doch die globale Ausweitung wird mehrere Jahre dauern und kurzfristige Lücken in traditionellen Lieferketten hinterlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Gentherapie stört traditionelle Paradigmen

Die Größe des Thalassämie-Behandlungsmarkts für das Gentherapiesegment wird voraussichtlich mit einem CAGR von 12,97 % wachsen, was seine Fähigkeit widerspiegelt, den lebenslangen Transfusionsbedarf bei 91 % der behandelten Patienten zu beenden. Bluttransfusionen machen immer noch 59,62 % des Thalassämie-Behandlungsmarkts aus und unterstreichen ihre Unverzichtbarkeit für diejenigen, die noch nicht für kurative Lösungen in Frage kommen. Kombinierte Eisenchelation reduzierte das Serum-Ferritin nach einem Jahr um 34,99 % und behält ihre Relevanz für transfusionsabhängige Patienten. Stammzelltransplantation liefert ein thalassämiefreies Überleben von 85–90 % für Niedrigrisikogruppen an der UCSF, ist jedoch durch Spenderkompatibilität begrenzt. Luspatercept erzielte bei 21 % der BELIEVE-Studienteilnehmer eine Transfusionsreduktion von ≥33 % und positioniert sich als Überbrückungstherapie. Folsäureergänzung verbessert Hämoglobin- und Knochenschmerzwerte bei Beta-Thalassämie minor, obwohl ihre Rolle bei schwerer Erkrankung ergänzend bleibt. Insgesamt koexistieren diese Modalitäten, aber der Schwung begünstigt eindeutig Genbearbeitungsplattformen, die die Risiko-Nutzen-Gleichung für Kostenträger und Patienten neu definieren.

Die Nachfrage nach Nachhaltigkeit wird durch die Erweiterung der Herstellungskapazität an neun autorisierten CASGEVY-Zentren gestärkt. Dennoch wird die dem Thalassämie-Behandlungsmarkt zugeschriebene Größe für Transfusionen allmählich schrumpfen, da die kurative Akzeptanz steigt. Hersteller von Eisenchelatoren, angeführt von Novartis und Apotex, bringen daher adherenzverbessernde Formulierungen auf den Markt, um Umsätze zu verteidigen. Übergangsdynamiken sowie die bewiesenen Verbesserungen der Lebensqualität durch Luspatercept signalisieren ein Ökosystem im Wandel statt einer unmittelbaren Verdrängung von Altoptionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Dominanz der Beta-Thalassämie treibt Innovation voran

Beta-Thalassämie hält im Jahr 2025 71,05 % des Marktanteils am Thalassämie-Behandlungsmarkt und führt das Wachstum mit einem CAGR von 9,23 % an, da der schwerste Phänotyp eine aggressive Therapieeinführung antreibt. CASGEVY und ZYNTEGLO zielen speziell auf diese Kohorte ab und rechtfertigen ihre Premiumpreisgestaltung. Alpha-Thalassämie, die in Südostasien verbreitet ist, hat weniger Optionen, obwohl das Phase-2-Luspatercept-Programm von Bristol Myers Squibb für HbH-Erkrankung Fortschritte markiert. Die Mutationsvielfalt, wie die -α3.7-Deletion, die für 69,2 % der saudischen Fälle verantwortlich ist, erschwert universelle Lösungen und verstärkt den Bedarf an genotypspezifischen Ansätzen.

Die überproportionale Belastung durch Beta-Thalassämie zieht unverhältnismäßig viel Forschung und Entwicklung an und hinterlässt eine therapeutische Lücke für Alpha-Varianten. Dennoch identifiziert das Neugeborenen-Screening in Hochinzidenzgeografien Alpha-Träger früher und stellt sicher, dass der Thalassämie-Behandlungsmarkt vielfältig bleibt. Da Strategien zur Modulation des fetalen Hämoglobins für beide Subtypen vielversprechend sind, könnten Produktpipelines konvergieren, aber kommerzielle Prioritäten liegen derzeit bei Beta-fokussierten Programmen, die höherer Schwere und Zahlungsbereitschaft entsprechen.

Nach Endnutzer: Fachkliniken entwickeln sich zu Gentherapie-Zentren

Krankenhäuser hielten im Jahr 2025 54,78 % des Umsatzes durch die Bereitstellung von Transfusionen und multidisziplinärer Versorgung. Da autologe Zelltherapien kommerzielle Größenordnungen erreichen, verzeichnen Fachkliniken einen CAGR von 8,18 %, was strenge Einrichtungs- und Personalanforderungen widerspiegelt. Neun CASGEVY-Zentren beleuchten das Hub-Modell, bei dem Krankenhäuser Kandidaten in spezialisierte Einheiten für Konditionierung, Infusion und Überwachung bei Vertex Pharmaceuticals einschleusen. Akademische Standorte bleiben für klinische Studien entscheidend; die UCSF leitet Register und Mitapivat-Untersuchungen.

Smartphone-Hämoglobin-Vorhersagesysteme mit MAE 1,34 und MSE 2,85 unterstützen das Fernmanagement und ermöglichen es Kliniken, persönliche Besuche zu strecken. Pflegeprotokolle für Stammzelltransplantationen in China verbesserten die Entlassungsbereitschaft und Zufriedenheitswerte. Zusammen veranschaulichen diese Entwicklungen eine verteilte, aber integrierte Versorgungsarchitektur, die mit wertbasierten Erstattungstrends in der Thalassämie-Behandlungsbranche übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 48,12 % am Thalassämie-Behandlungsmarkt resultiert aus endemischen Trägerraten und verbesserter Finanzierung für Diagnostik. China allein steigert die Nachfrage durch 47,48 Millionen Träger und ein wachsendes Netzwerk von Behandlungszentren. Die Größe des Thalassämie-Behandlungsmarkts in Asien-Pazifik wird voraussichtlich zunehmen, da provinzielle Erstattungen nun Teile der Gentherapiekosten für berechtigte Kinder abdecken. Naher Osten & Afrika, obwohl kleiner, verzeichnet den schnellsten CAGR von 7,01 % dank der hohen Neugeborenen-Positivrate in Saudi-Arabien und dem Engagement für die öffentliche Gesundheit. Regionale Versicherer genehmigen zunehmend Luspatercept als Zwischenmaßnahme und überbrücken systemische Kapazitätslücken.

Europa profitiert von jahrzehntelanger Prävention, beherbergt jedoch noch konzentrierte Patientenpools in Italien, Griechenland und Zypern, wo Screening die Inzidenz, aber nicht die bestehenden Fallzahlen reduziert hat. Die Vereinigten Staaten beschleunigen die Einführung nach den FDA-Zulassungen im Januar 2024, wobei Versicherer ergebnisbasierte Ratenzahlungen für kurative Produkte evaluieren. Lateinamerika und Teile Südasiens bleiben unterdiagnostiziert; mit wachsendem Bewusstsein werden neu identifizierte Patienten den globalen Thalassämie-Behandlungsmarkt vergrößern.

Unterschiede in den Gesundheitsausgaben schaffen ungleichen Zugang, aber Technologietransfer-Initiativen, langfristige Kreditfinanzierung und durch Geber unterstützte Infrastrukturprogramme beabsichtigen, die Lücke zu schließen. Der geografische Mix erhält daher einen Markt mit zwei Geschwindigkeiten aufrecht: Fortgeschrittene Volkswirtschaften treiben Premium-Gentherapieumsätze an, während Schwellenregionen weiterhin Transfusions- und Eisenchelationsvolumina verankern.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Thalassämie-Therapeutika hat sich von Transfusionsunterstützungsprodukten auf niedermolekulare Anämietherapien und genomeditierte, autologe Zelltherapien ausgeweitet. In den Vereinigten Staaten hat die FDA die Kennzeichnung für fortschrittliche Therapien weiterhin erweitert, einschließlich einer ergänzenden Zulassung im Juli 2026, die die Anwendung von CASGEVY (Exagamglogen-Autotemcel) auf Patienten ab 2 Jahren mit transfusionsabhängiger Beta-Thalassämie ausdehnte und damit eine frühere Intervention stärkte. Die FDA genehmigte im Dezember 2025 auch AQVESME (Mitapivat) zur Behandlung von Anämie bei Erwachsenen mit Alpha- oder Beta-Thalassämie, was einen sich erweiternden Rahmen für krankheitsmodifizierende, nicht kurative Optionen neben einmaligen Therapien widerspiegelt.

In Europa hat sich der Zugang durch zentralisierte Zulassungsverfahren und nationale Erstattungsentscheidungen weiterentwickelt. Die Europäische Kommission erteilte im Mai 2026 die Marktzulassung für PYRUKYND (Mitapivat) zur Behandlung von Anämie bei Erwachsenen mit transfusionsabhängiger und nicht transfusionsabhängiger Alpha- oder Beta-Thalassämie, während die EMA weiterhin produktbezogene regulatorische Anforderungen für Arzneimittel für neuartige Therapien wie CASGEVY aufrechterhält. Auch die Kostenträger- und Sicherheitsaufsicht entwickelt sich weiter: Im September 2025 genehmigte die italienische AIFA die Erstattung von CASGEVY, und im April 2026 veröffentlichte das US Federal Register eine Mitteilung zu Next-Generation-Sequencing-Ansätzen zur Bewertung der Sicherheit von Genom-Editing in Gentherapieprodukten für den Menschen, was auf eine engere Abstimmung zwischen Überwachungspraktiken nach der Behandlung und regulatorischen Erwartungen hindeutet.

Wettbewerbslandschaft

Moderate Fragmentierung bleibt bestehen, da etablierte Unternehmen etablierte Kategorien schützen und Biotechnologieunternehmen die kurative Grenze erschließen. Novartis und Apotex dominieren weiterhin die Eisenchelation mit Exjade und Ferriprox, aber die Margen erodieren, da generisches Deferipron expandiert. Vertex Pharmaceuticals und CRISPR Therapeutics beherrschen die entstehende Genbearbeitungsnische mit CASGEVY, herausgefordert durch Bluebird Bios ZYNTEGLO und BDgenes kommendes lentivirales Produkt. Die Übernahme von Bluebird durch Carlyle und SK Capital signalisierte die Überzeugung von Private-Equity-Investoren, dass kommerzielle Hürden mit mehr Kapital und operativer Disziplin überwunden werden können.

Bristol Myers Squibb nutzt Luspatercept als Brücke zwischen Transfusionsabhängigkeit und kurativen Therapien und veranschaulicht, wie große Unternehmen Ansätze diversifizieren. Technologische Differenzierung zeigt sich auch in KI-basierten Überwachungstools; automatisierte MRT-Eisenbelastungsquantifizierung erreichte 96 % Sensitivität und 98 % Spezifität und gibt Anbietern Umsatzlinien für Analysen als Dienstleistung. Weißer Fleck bleibt in der Alpha-Thalassämie-Therapeutik und bietet Einstiegspunkte für agile Biotechnologieunternehmen. Insgesamt belohnt der Thalassämie-Behandlungsmarkt Unternehmen, die Herstellung, Erstattung und Logistik zusätzlich zur klinischen Leistung aufeinander abstimmen.

Preisdynamiken fügen Wettbewerbsspannung hinzu. CASGEVYs Niveau von USD 2,2 Millionen setzte die Obergrenze, aber Pay-for-Results-Verträge könnten die durchschnittlichen Realisierungen komprimieren. Unterdessen sieht sich CSLs Ferinject europäischen Generika gegenüber und erinnert Investoren daran, dass Volumenmärkte schnelles Wachstum in Preisdruck verwandeln können. Die Strategie in diesem Umfeld konzentriert sich auf Portfoliobreite, Herstellungs-Know-how und Kostenträgerengagement – Fähigkeiten, die nachhaltige Marktführer von Einzelproduktspezialisten unterscheiden.

Marktführer in der Thalassämie-Behandlungsbranche

Bluebird Bio

Novartis AG

ApoPharma Inc

Bellicum Pharmaceuticals

Pfizer, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kommerzieller Freiraum entsteht an der Schnittstelle von erweiterten Zulassungen, früherer Patientenidentifikation und dem Ausbau von Versorgungsnetzwerken. Die Erweiterung von CASGEVY durch die FDA im Juli 2026 auf Patienten ab 2 Jahren mit transfusionsabhängiger Beta-Thalassämie erhöht den Pool geeigneter pädiatrischer Patienten, was die kurzfristige Nachfrage nach akkreditierten Zelltherapie-Behandlungszentren, Apherese- und Konditionierungskapazitäten sowie longitudinalen Überwachungsdiensten steigert. Die Zulassung von PYRUKYND (Mitapivat) durch die Europäische Kommission im Mai 2026 für Anämie bei Erwachsenen sowohl mit transfusionsabhängiger als auch nicht transfusionsabhängiger Alpha- oder Beta-Thalassämie erweitert ebenfalls die adressierbare Population für eine orale Dauertherapie und unterstützt Chancen in Verschreibungswegen von Facharztkliniken sowie Patientenunterstützungsprogrammen, die Adhärenz und Überwachung verbessern.

Produktionskapazitäten und Lokalisierungsinitiativen schaffen zusätzliche Einstiegspunkte entlang der Wertschöpfungskette. Vertex' langfristige kommerzielle Liefervereinbarung mit Lonza (angekündigt im September 2024) für die CASGEVY-Herstellung, unter Nutzung von Geleen (Niederlande) mit geplanter Erweiterung nach Portsmouth (New Hampshire), unterstreicht aktive Investitionen in die Skalierung der Versorgung mit genomeditierten Zelltherapien und eröffnet Chancen für qualifizierte CDMOs, Logistikanbieter und Testlabore, die Freigabetests und Identitätsnachweis-Workflows unterstützen. Regionsspezifische Partnerschaften unterstützen auch Zugangsstrategien in Märkten mit hoher Prävalenz, einschließlich Schritten zu lokalisierten Herstellungs- und Kommerzialisierungsvereinbarungen für Gentherapien im Nahen Osten, die die operative Reibung bei einmaligen Behandlungen verringern und gleichzeitig die Reichweite der unterstützenden Versorgung (Transfusionsdienste und Eisenchelation) dort ausweiten können, wo kurative Kapazitäten begrenzt bleiben.

Aktuelle Branchenentwicklungen

- Juli 2026: Vertex Pharmaceuticals berichtete, dass die US-FDA eine ergänzende Zulassung erteilt hat, die CASGEVY (Exagamglogen-Autotemcel) auf Personen ab 2 Jahren mit transfusionsabhängiger Beta-Thalassämie ausweitet. Die erweiterte pädiatrische Kennzeichnung erhöht die Zahl geeigneter Patienten und verstärkt die Nachfrage nach qualifizierten Zelltherapie-Behandlungszentren, Apherese-Logistik und Infrastruktur für Langzeit-Nachbeobachtung.

- Dezember 2025: Die US-FDA genehmigte die AQVESME (Mitapivat)-Tabletten von Agios Pharmaceuticals zur Behandlung von Anämie bei Erwachsenen mit Alpha- oder Beta-Thalassämie. Dies führte eine neu regulierte orale, krankheitsmodifizierende Option ein, die Transfusions- und Chelationswege ergänzt und den Wettbewerbskreis über einmalige Gentherapien hinaus erweitert.

- August 2024: NICE empfahl CASGEVY für die NHS-Kostenübernahme an sieben Zentren im Vereinigten Königreich und ermöglichte damit den Zugang für eine definierte geeignete Patientengruppe innerhalb eines zentralisierten Versorgungsmodells. Die Entscheidung stärkte den Erstattungsprecedens für hochpreisige Einmaltherapien und beschleunigte die Anforderungen an die Standortbereitschaft in spezialisierten Krankenhauszentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt bemisst den Wert der in der klinischen Praxis zur Behandlung von Thalassämie eingesetzten Therapien und Versorgungsleistungen, einschließlich fortlaufender unterstützender Behandlungsschemata und neuerer krankheitsmodifizierender Ansätze, angewendet über wichtige Versorgungsumgebungen und Regionen hinweg.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt allgemeine Anämieabklärungen und nicht verwandte Hämatologiearzneimittel aus, die nicht speziell zur Behandlung der Thalassämie verschrieben werden.

Übersicht der Segmentierung

- Nach Behandlungsart

- Bluttransfusionen

- Eisenchelationstherapie

- Gentherapie

- Hämatopoetische Stammzelltransplantation

- Luspatercept und erythroide Reifungsmittel

- Folsäure und unterstützende Nahrungsergänzungsmittel

- Sonstige

- Nach Krankheitstyp

- Alpha-Thalassämie

- Beta-Thalassämie

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Akademische und Forschungseinrichtungen

- Häusliche Pflegeumgebungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Desk Research

Die Desk Research legt die Grundlage für das Modell, indem Epidemiologie, Behandlungsmuster und Preiskontext so abgestimmt werden, dass dies Jahr für Jahr wiederholbar ist. Wir nutzten öffentliche Quellen wie die Weltgesundheitsorganisation und die US-CDC sowie nationale Gesundheitsministerien und offene Statistikportale, um Prävalenzsignale und die Screening-Abdeckung in Regionen mit hoher Krankheitslast zu verstehen.

Um die Annahmen fundiert zu halten, haben wir auch Erkenntnisse aus Fachzeitschriften mit Peer-Review (zu Transfusionslast, Chelationsadhärenz und Behandlungsergebnissen) sowie von Regulierungs- und Erstattungsportalen wie der US-FDA und der EMA zu Zulassungen und Kennzeichnungsänderungen ausgewertet. Zusätzliche Inputs kamen aus Geschäftsberichten von Unternehmen, Investorenpräsentationen und seriöser Presse, um den zeitlichen Verlauf der Therapieakzeptanz, Zugangsänderungen und Patientenunterstützungsprogramme abzubilden. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Zeitachsen und Aktivitäten gegenzuprüfen, doch die Kerninputs stützten sich auf öffentliches Material. Diese Liste ist nur beispielhaft, und viele weitere Quellen wurden zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um den realen Behandlungsmix, die Dosierungskontinuität und das Tempo, mit dem Patienten zwischen Transfusion, Chelation und fortschrittlichen Therapien wechseln, im Zuge sich ändernder Eignungs- und Zugangsbedingungen zu validieren. Wir sprachen mit Klinikern, Krankenhausapothekern, Kostenträgern und Vertretern von Patientengruppen in Amerika, EMEA und APAC, damit das Modell Unterschiede bei Screening-Raten, Zentrumsverfügbarkeit und Erstattungsrichtlinien widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 46 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 39 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 47 % | Amerika: 18 % |

Marktbewertung & Prognose

Für die Größenbestimmung besteht die Kernlogik in einem Top-down-Aufbau, bei dem Prävalenz- und behandelte Patientenpools nach Region rekonstruiert und dann anhand von Therapiemix und Annahmen zu den jährlichen Therapiekosten in Werte umgerechnet werden. Die Gesamtsummen werden mittels selektiver Bottom-up-Näherungen überprüft, etwa einem stichprobenartig erhobenen Preis pro Behandlungsschema multipliziert mit geschätzten Volumina in wichtigen Versorgungsumgebungen, gefolgt von Kanalprüfungen, sofern Daten verfügbar sind.

Bei Thalassämie sind es in der Regel Transfusionsfrequenzbänder, die Nutzung und Persistenz der Eisenchelation, der Anteil der in Fachzentren versus Allgemeinkrankenhäusern behandelten Patienten, die Eignung für krankheitsmodifizierende Therapien und der zeitliche Verlauf der Erstattungsausweitung nach Land, die die Variation antreiben. Wenn die Datenlage in kleineren Ländern dünn ist, füllen wir Lücken mit regionalen Analogien und passen dies nach Interviews an, sodass das Modell nachvollziehbar bleibt.

Prognosen werden mittels Szenarioanalysen erstellt, die durch Trendlinien zu behandelter Prävalenz, Zugangsausweitung und Therapieakzeptanzkurven gestützt werden, und anschließend gegen von Klinikern und Kostenträgern geäußerte Wechselraten und Preisentwicklungserwartungen stresstestet. Wir verwenden zudem eine einfache Regressionsprüfung für große Regionen, in denen longitudinale epidemiologische und Gesundheitsausgabensignale konsistent sind, um eine Überschätzung der Akzeptanz in frühen Jahren zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich einer Abweichungsprüfung nach Region, eines Quervergleichs mit Epidemiologiebereichen und Plausibilitätsprüfungen der implizierten jährlichen Therapiekosten pro behandeltem Patienten. Wenn eine Annahme einen Ausreißer erzeugt, überprüfen wir den Treiber erneut, kontrollieren die Desk-Evidenz nochmals und nehmen bei wesentlicher Änderung erneut Kontakt mit relevanten Befragten auf.

Vor der Freigabe durchlaufen das Modell und die schriftlichen Erkenntnisse schrittweise Analystenprüfungen, um Konsistenz bei Rechenlogik, Umfangsgrenzen und Jahresvergleichen sicherzustellen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Zulassungen, Sicherheitsupdates oder Erstattungsentscheidungen die Akzeptanz wesentlich verändern. Unmittelbar vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit Kunden die aktuellste Sicht mit dem neuesten verfügbaren Zeitbezug und den aktuellsten Inputs erhalten.

Vergleich der Marktgröße für Thalassämie-Behandlung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Thalassämie-Behandlung können stark variieren, da der berücksichtigte Therapieumfang, das für die Preisgestaltung verwendete Jahr und die Art, wie die Akzeptanz zeitlich gestaffelt wird, nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie einmalige fortschrittliche Therapien im Vergleich zu wiederkehrender unterstützender Versorgung behandelt werden, und wie schnell Annahmen nach Politik- oder Kennzeichnungsänderungen aktualisiert werden.

Bei einer aktualisierungsorientierten Betrachtung der Zahlen sind die Hauptursachen für Abweichungen in der Regel der zeitliche Bezug der Währung, die Art, wie durchschnittliche Verkaufspreise für Chelation und neuere Wirkstoffe fortgeschrieben werden, und ob Erstattungsänderungen durch Vor-Ort-Prüfungen validiert werden. Manche Schätzungen vermischen zudem Thalassämie mit angrenzenden Hämoglobinstörungen oder zählen breitere unterstützende Hämatologiemedikamente hinzu, was den adressierbaren Pool im Vergleich zu einer engeren Abgrenzung der behandelten Patienten erweitert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,21 Mrd. USD (2026) | |

| Branchenverlag A | 7,67 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und die Preis- und Therapiemix-Aktualisierungen scheinen im Umfeld neuerer Therapieeinführungen und Zugangsänderungen seltener angewendet zu werden. |

| Marktkompendium B | 8,09 Mrd. USD (2025) | Zeigt einen schnelleren Wachstumspfad, der eine aggressivere ASP-Entwicklung und Akzeptanzkurve für fortschrittliche Therapien widerspiegeln kann, mit weniger sichtbarer Anpassung an Kostenträger-Zeitverläufe und die Bereitschaft auf Zentrumsebene. |

Die Streuung in der Tabelle erklärt sich größtenteils durch den zeitlichen Bezug und die Geschwindigkeit, mit der Annahmen nach wesentlichen Ereignissen aktualisiert werden, sowie durch die Frage, was als wiederkehrende versus episodische Ausgabe gezählt wird. Durch die enge Verankerung von Preisjahr-Umrechnungen, Therapiemix-Verschiebungen und interviewbasierten Prüfungen nahe am Schätzjahr hält Mordor Intelligence die Gesamtsumme an einen realistischen behandelten Pool und nachvollziehbare Schritte gebunden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thalassämie-Behandlungsmarkt derzeit?

Die Größe des Thalassämie-Behandlungsmarkts erreichte im Jahr 2026 USD 8,21 Milliarden und wird bis 2031 voraussichtlich USD 9,76 Milliarden erreichen.

Wie schnell wächst das Gentherapiesegment?

Die Gentherapie expandiert bis 2031 mit einem CAGR von 12,97 %, dem schnellsten unter allen Behandlungskategorien, aufgrund der Zulassungen von CASGEVY und ZYNTEGLO.

Welche Region führt beim Umsatz im Bereich Thalassämie-Behandlung?

Asien-Pazifik erzielte im Jahr 2025 48,12 % des globalen Umsatzes, was die hohe Trägerprävalenz und den wachsenden Zugang zu fortschrittlichen Therapien widerspiegelt.

Warum gewinnen Fachkliniken an Bedeutung?

Fachkliniken verzeichnen einen CAGR von 8,18 %, da autologe Genbearbeitungstherapien dedizierte Einrichtungen, geschultes Personal und strenge Qualitätskontrollen erfordern.

Welche Hindernisse begrenzen die Einführung kurativer Therapien?

Vorabpreise von USD 2,2 Millionen pro Behandlung und begrenzte Erstattungsstrukturen verlangsamen die weitverbreitete Einführung trotz langfristiger Kostenvorteile.

Seite zuletzt aktualisiert am: