Marktgröße und Marktanteil der klinischen Ernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 84.31 Milliarden US-Dollar |

| Marktgröße (2031) | 123.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

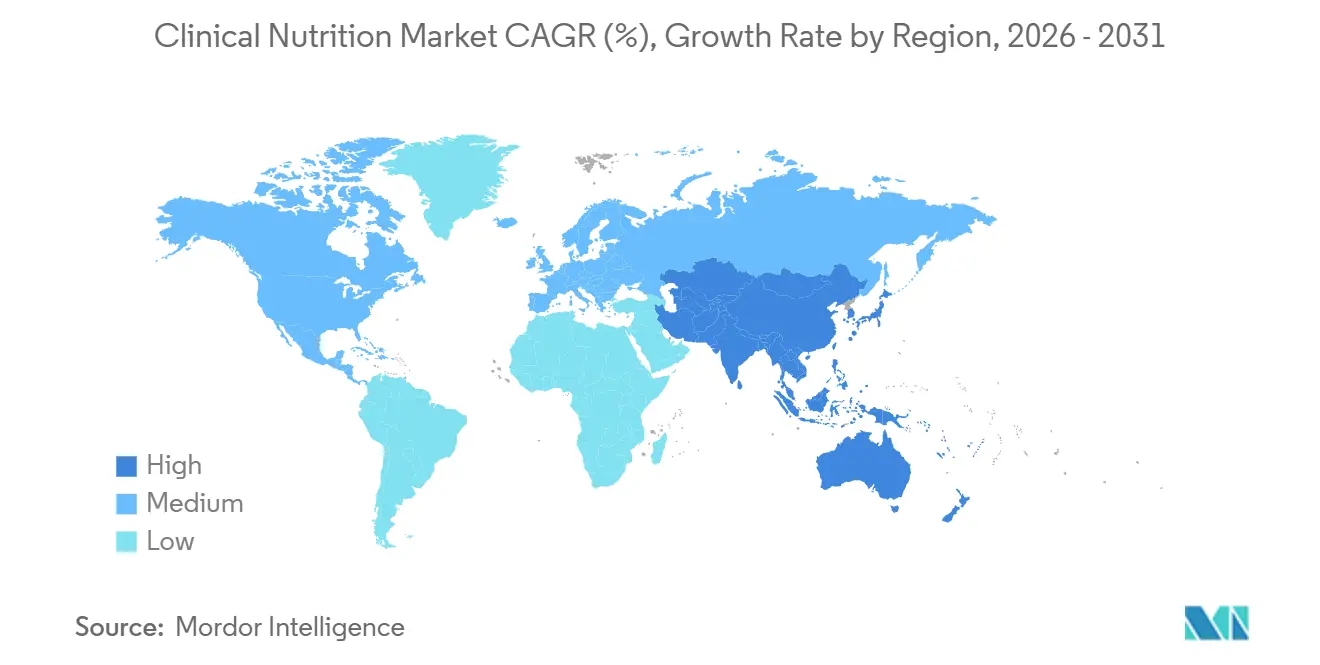

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

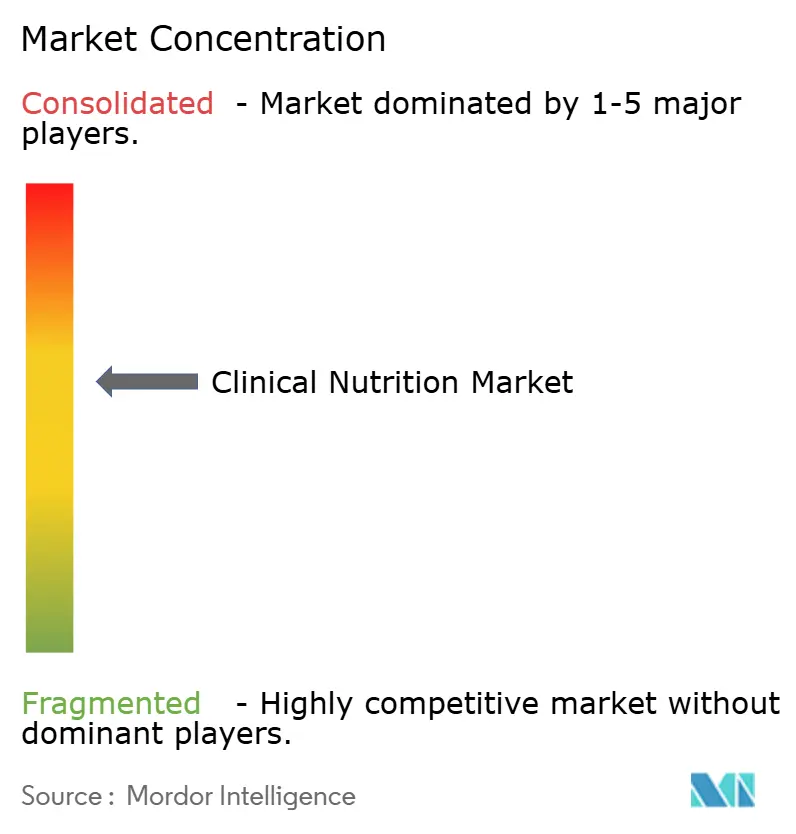

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Ernährung von Mordor Intelligence

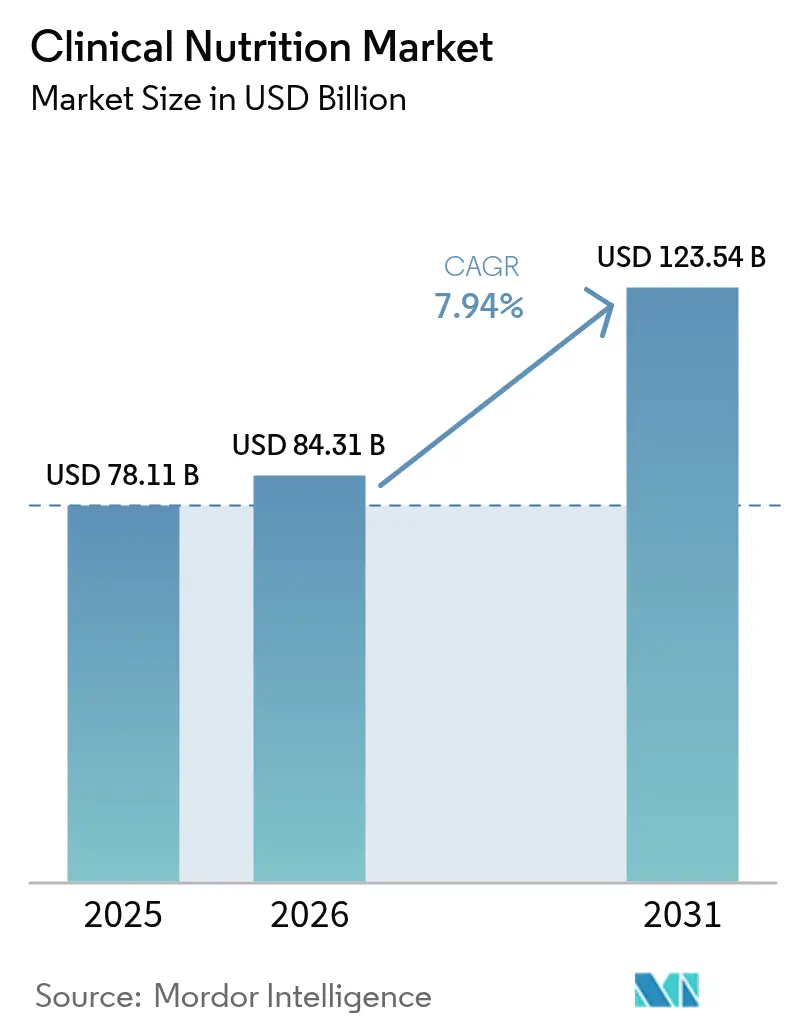

Die Marktgröße für klinische Ernährung wird im Jahr 2026 auf USD 84,31 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 78,11 Milliarden, mit Prognosen für 2031 von USD 123,54 Milliarden, was einem Wachstum von 7,94 % CAGR über 2026–2031 entspricht. Die zunehmende Prävalenz von Stoffwechselerkrankungen wie Diabetes und Dysphagie treibt den Markt für klinische Ernährung an. Diese spezialisierten Formulierungen decken den wachsenden Bedarf an essenziellen Nährstoffen, unterstützen die Genesung und verbessern die Gesundheitsergebnisse. Das geriatrische Segment überschneidet sich mit der rasanten Ausweitung des Einsatzes klinischer Ernährung in der Onkologie. Da die Krebsfälle zunehmen, wird die Einbeziehung von Ernährungsberatern in die Aufnahmeplanung vor der Einweisung unerlässlich, da spezialisierte Formulierungen in multidisziplinären Behandlungspfaden an Bedeutung gewinnen. Dieser Wandel schafft mehr Chancen für die im Markt für klinische Ernährung tätigen Hersteller.

Wichtigste Erkenntnisse des Berichts

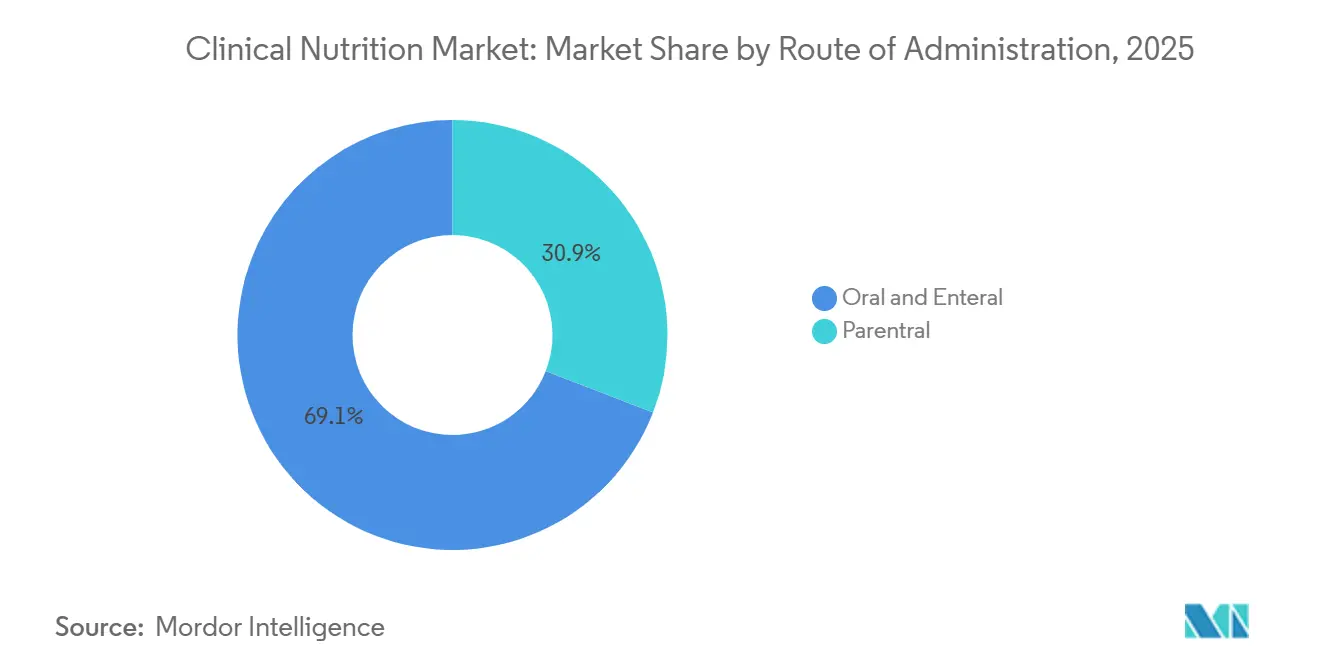

- Nach Verabreichungsweg entfiel auf die enterale Ernährung im Jahr 2025 ein Marktanteil von 69,15 % am Markt für klinische Ernährung, während die parenterale Ernährung bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen wird.

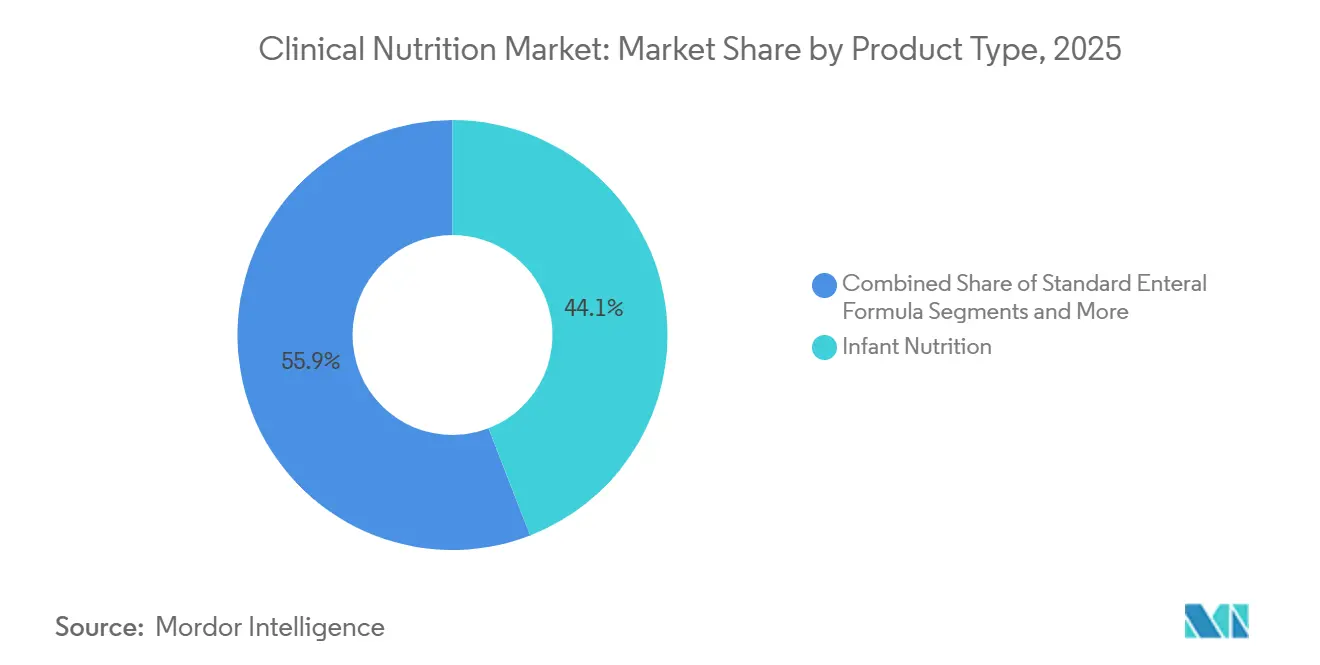

- Nach Produkttyp führten Säuglingsernährungsprodukte mit einem Anteil von 44,12 % im Jahr 2025; krankheitsspezifische enterale Formulierungen werden bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen.

- Nach Form entfielen auf flüssige Formulierungen im Jahr 2025 60,05 % des Umsatzes, und halbfeste Produkte werden bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen.

- Nach Anwendung entfiel auf die Unterstützung bei Mangelernährung im Jahr 2025 ein Marktanteil von 30,72 %, während krebsbezogene Ernährungslösungen mit einer CAGR von 8,97 % im Zeitraum 2026–2031 die stärkste Dynamik aufweisen.

- Nach Endverbraucher entfielen auf Erwachsene im Jahr 2025 50,24 % der Nachfrage, und das geriatrische Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen.

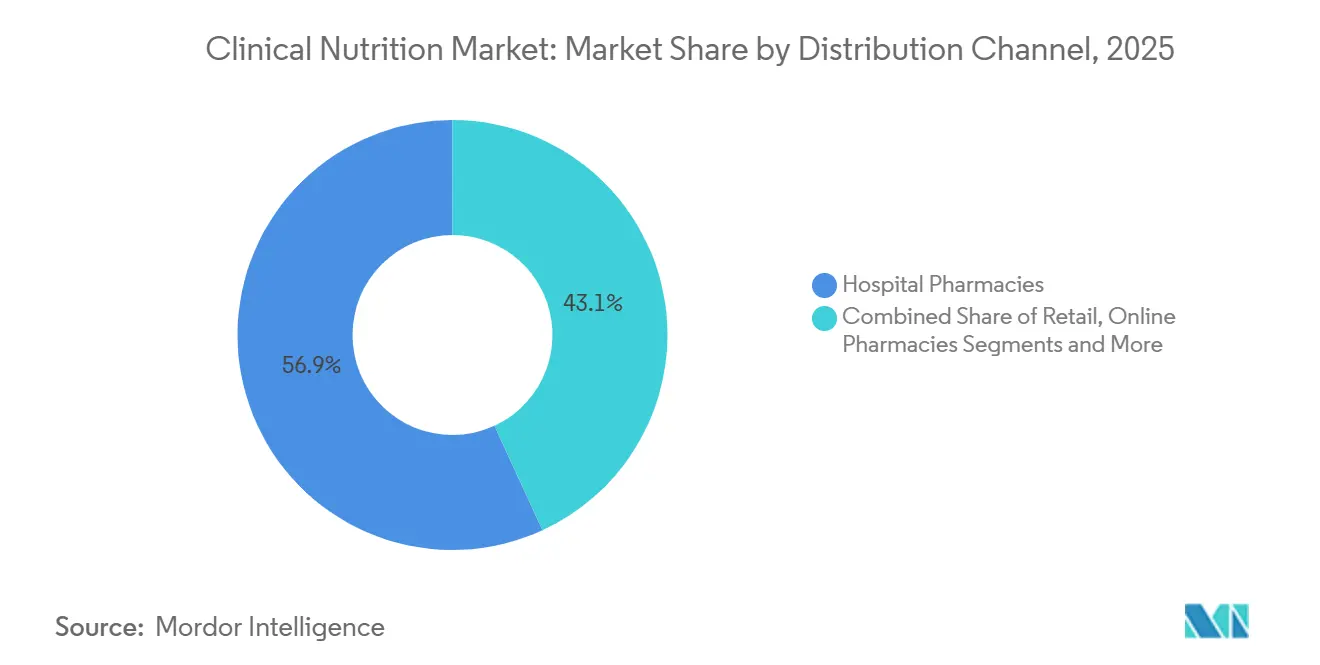

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 56,85 % des Umsatzes, während Online-Apotheken bis 2031 voraussichtlich eine CAGR von 9,95 % verzeichnen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 34,55 %, während die Region Asien-Pazifik mit einer CAGR von 8,21 % bis 2031 die stärksten Wachstumsaussichten aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Ernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zur häuslichen enteralen Ernährung in der postakuten Versorgung | +0,8 | Nordamerika und EU, frühe Einführung in Metropolen des asiatisch-pazifischen Raums | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung von Immunonutritions-Formulierungen für die postoperative Genesung | +0,7 | Global | Mittelfristig (~3–4 Jahre) |

| Staatlich finanzierte Programme zur Bekämpfung von Mangelernährung bei Kindern | +0,5 | Südasien und Afrika südlich der Sahara | Mittelfristig (~3–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen | +1,0 | Global | Langfristig (≥5 Jahre) |

| Anreize zur Pauschalvergütung für die frühzeitige parenterale Ernährung | +0,4 | Nordamerika, ausgewählte EU-Kostenträger | Kurzfristig (≤2 Jahre) |

| Integration KI-gestützter Nährstoffdosierungsplattformen in Intensivstationsapotheken | +0,6 | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (~3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zur häuslichen enteralen Ernährung in der postakuten Versorgung

Bemühungen der Krankenhäuser, die Verweildauer der Patienten zu verkürzen, ohne die Versorgungsqualität zu beeinträchtigen, gestalten die postakute Versorgung um und lenken sie in Richtung häuslicher enteraler Ernährung. Ein Artikel aus dem Dezember 2024 in BMC Surgery untersuchte beispielsweise, wie unterschiedliche Energieniveaus in der ergänzenden parenteralen Ernährung (SPN) die Genesung von Patienten nach einer Magenkrebs-Operation beeinflussen. Die Ergebnisse verknüpften die Energiezufuhr mit der Genesungsgeschwindigkeit, den Komplikationsraten und dem allgemeinen Gesundheitszustand und lieferten wertvolle Erkenntnisse zur Verfeinerung von Ernährungsstrategien in der Krebsbehandlung. Diese Studie verdeutlicht die Chancen für den Markt für klinische Ernährung, personalisierte Ernährungslösungen zu entwickeln und anzubieten, die die Genesung und die Ergebnisse der Patienten verbessern. Infolgedessen besteht eine erhöhte Nachfrage nach innovativen Ernährungsprodukten und -dienstleistungen, insbesondere in der Krebsversorgung.

Zunehmende Einführung von Immunonutritions-Formulierungen für die postoperative Genesung

Eine Studie aus dem Dezember 2023 im Journal of Surgery[1]Arved Weimann et al., "ESPEN-Praxisleitlinie: Klinische Ernährung in der Chirurgie," Klinische Ernährung, espen.orghebt hervor, dass perioperative Mischungen mit Arginin, Glutamin und Omega-3-Fettsäuren Komplikationen nach großen Bauchoperationen reduzieren. Krankenhäuser verwenden jetzt automatisierte Hinweise in elektronischen Aufnahme-Checklisten, um eine rechtzeitige Anwendung sicherzustellen, wodurch Ernährungsprodukte ebenso unverzichtbar werden wie die Antibiotikaprophylaxe. Dieser Wandel steigert die Nachfrage im Markt für klinische Ernährung, da Beschaffungsverantwortliche den Produktzugang mit klinischen Ergebnissen verknüpfen. Lieferanten kofinanzieren Operationsregister, um reale Daten zu sammeln, die Evidenzgenerierung zu beschleunigen und das Marktwachstum voranzutreiben, ohne auf langwierige randomisierte Studien angewiesen zu sein.

Staatlich finanzierte Programme zur Bekämpfung von Mangelernährung bei Kindern

Die Weltbank hat auf den dringenden Bedarf an einer jährlichen Zusatzinvestition von USD 13 Milliarden über das nächste Jahrzehnt hingewiesen, um Ernährungsinterventionen für Kinder auszuweiten und Millionen potenzieller Todesfälle abzuwenden. Dieses langfristige Engagement hat Hersteller dazu veranlasst, Terminkontrakte für wesentliche Rohstoffe abzusichern und damit Risiken im Zusammenhang mit Preisschwankungen zu mindern. UNICEF, das einen erheblichen Einfluss ausübt, beschafft etwa 75 % der weltweit verfügbaren gebrauchsfertigen therapeutischen Nahrung (RUTF). Diese Dominanz garantiert den Lieferanten nicht nur eine stabile Grundnachfrage, sondern ermöglicht es ihnen auch, Produktionsläufe für eine höhere Effizienz zu optimieren. In Anerkennung der immensen Renditen auf Investitionen verlagern Finanzministerien zunehmend Ernährungsbudgets. Da jeder in die Ernährung investierte Dollar mehr als das Zwanzigfache an künftiger Produktivität verspricht, wandeln sich diese Budgets von bloßen Sozialsektor-Zuweisungen zu zentralen wirtschaftlichen Entwicklungsposten, die sie vor periodischen Sparmaßnahmen schützen.

Zunehmende Prävalenz chronischer Erkrankungen

Da die Häufigkeit von Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Fettleibigkeit und Magen-Darm-Erkrankungen weltweit weiter zunimmt, ist die Nachfrage nach spezialisierten Ernährungstherapien und -interventionen gestiegen. Gesundheitsdienstleister erkennen zunehmend die entscheidende Rolle der klinischen Ernährung bei der Behandlung und Prävention dieser chronischen Erkrankungen, was zu einer verstärkten Einführung gezielter Ernährungsprodukte und -dienstleistungen führt. Laut der Weltgesundheitsorganisation (WHO) sind chronische Erkrankungen für etwa 71 % aller weltweiten Todesfälle verantwortlich, was jährlich über 41 Millionen Menschen entspricht. Die steigende Inzidenz solcher Erkrankungen wird auf Faktoren wie sitzende Lebensweise, ungesunde Ernährungsgewohnheiten, alternde Bevölkerungen und Urbanisierung zurückgeführt. Dieser Trend unterstreicht die entscheidende Bedeutung personalisierter Ernährungsstrategien zur Verbesserung der Patientenergebnisse und treibt damit Innovation und Expansion im Bereich der klinischen Ernährung voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und langwierige Genehmigungsverfahren | −0,9 | Global | Mittelfristig (~3–4 Jahre) |

| Begrenzte Versicherungsdeckung für die außerklinische parenterale Ernährung | −0,6 | Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Häufige Versorgungsengpässe bei sterilen Lipidemulsionen | −0,4 | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Steigende Rohstoffpreise für medizinisches Maltodextrin | −0,5 | Global | Mittelfristig (~3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und langwierige Genehmigungsverfahren

Neuartige Produkte für die klinische Ernährung müssen umfangreiche Sicherheits- und Wirksamkeitsstandards der U.S. Food and Drug Administration erfüllen, wobei die Europäische Behörde für Lebensmittelsicherheit ähnlich strenge Maßstäbe anlegt. Die Zusammenstellung einer einreichungsfertigen Akte ist kapitalintensiv, was kleinere Marktteilnehmer dazu veranlasst, Partnerschaften mit etablierten Herstellern einzugehen. Diese erfahrenen Hersteller, die über erfahrene Regulierungsteams verfügen, tauschen ihr Fachwissen häufig gegen Eigenkapital. Infolgedessen hat sich regulatorische Kompetenz zu einem Wettbewerbsvorteil entwickelt, was Investoren dazu veranlasst, den Dossier-Fahrplan eines Unternehmens mit der gleichen Intensität zu prüfen wie seine wissenschaftlichen Innovationen.

Begrenzte Versicherungsdeckung für die außerklinische parenterale Ernährung

Trotz offensichtlicher klinischer Vorteile haben die historischen Kriterien von Medicare für die häusliche parenterale Ernährung viele potenzielle Begünstigte ausgeschlossen und das Marktwachstum gehemmt. Branchenverbände haben Kostenausgleichsanalysen durchgeführt und gezeigt, dass häusliche Infusionen nicht nur die Rate katheterassoziierter Infektionen senken, sondern auch Notaufnahmebesuche minimieren. Dieser datengestützte Ansatz legt den Grundstein für mögliche politische Überarbeitungen. Unterdessen betonen Lieferanten Merkmale wie antimikrobielle Lipidemulsionen, die leicht quantifizierbare Anspruchsdaten bieten und sicherstellen, dass ihre Produktpipelines mit den sich entwickelnden gesundheitsökonomischen Diskussionen in Einklang stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Enteral dominiert, während Parenteral beschleunigt

Orale und enterale Ernährung macht im Jahr 2025 69,15 % des Marktes für klinische Ernährung aus und spiegelt damit ihre etablierte Position als bevorzugter Verabreichungsweg wider, wenn der Magen-Darm-Trakt funktionsfähig bleibt. Unterdessen wird die parenterale Ernährung im Zeitraum 2026–2031 voraussichtlich mit einer schnelleren Rate von 8,42 % CAGR wachsen, angetrieben durch erweiterte Anwendungen in der Intensivmedizin und der Onkologie. Das Wachstum des parenteralen Segments wird durch Innovationen bei Lipidemulsionen weiter beschleunigt, insbesondere durch die Integration von Fischöl, das reich an Omega-3-Fettsäuren ist und klinische Vorteile gezeigt hat, darunter reduzierte Infektionsraten und kürzere Krankenhausaufenthalte bei kritisch kranken Patienten.

Säuglingsernährung führt, während krankheitsspezifische Formulierungen zunehmen

Im Jahr 2025 hielten Säuglingsernährungsprodukte einen Marktanteil von 44,12 %. Krankheitsspezifische enterale Formulierungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen. Staatlich geführte Initiativen zur Verbesserung der Gesundheit und Ernährung von Säuglingen, wie die Finanzierung von Ernährungsprogrammen und Leitlinien für den Ernährungsbedarf von Säuglingen und Kindern, verbessern die Verfügbarkeit und Zugänglichkeit von auf Kinder zugeschnittenen Ernährungsformulierungen erheblich. Diese Bemühungen schaffen Bewusstsein und fördern die Einhaltung bei Betreuungspersonen, was das Marktwachstum vorantreibt. So startete beispielsweise im September 2023 der Nationale Ernährungsrat der Philippinen den Philippinischen Aktionsplan für Ernährung (PPAN) 2023–2028. Dieser strategische Rahmen zielt darauf ab, Wachstumsverzögerungen, Kinderfettleibigkeit und Mangelernährung zu bekämpfen und die Nachfrage nach Produkten für die klinische Ernährung anzukurbeln. Eine solche staatliche Unterstützung fördert nicht nur Innovationen bei Produkten für die klinische Ernährung zur Bekämpfung von Mangelernährung und Fettleibigkeit, sondern fördert auch Investitionen aus dem öffentlichen und privaten Sektor und erweitert damit die Marktchancen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Flüssige Formulierungen behalten ihre Dominanz im Markt

Im Jahr 2025 machten flüssige Formulierungen 60,05 % des Marktes aus. Ihre Vielseitigkeit sowohl mit enteralen Sonden als auch mit intravenösen Leitungen festigt ihre führende Position. Unterdessen werden halbfeste Produkte für Dysphagie voraussichtlich mit einer jährlichen Rate von 8,52 % wachsen. Lieferanten setzen zunehmend auf eine Strategie, hochkalorische Flüssigkeiten in Retortenbeuteln zu verpacken. Diese Innovation verlängert nicht nur die Haltbarkeit bei Umgebungstemperatur, sondern ermöglicht es auch Gemeinschaftsapotheken, schlankere Sicherheitsbestände zu halten, was potenziell die Betriebskapitalkennzahlen in der gesamten Vertriebskette verbessert.

Unterstützung bei Mangelernährung dominiert, während die Krebsversorgung zunimmt

Im Jahr 2025 entfielen auf die Therapie bei Mangelernährung 30,72 % der Anwendungen. Ernährungslösungen für die Krebsversorgung sind jedoch auf dem Weg zu einer CAGR von 8,97 %. Onkologiezentren integrieren jetzt spezialisierte Formulierungen in Enhanced-Recovery-After-Surgery-Pfade (ERAS). Diese Zusammenarbeit positioniert Ernährungsunternehmen als integrale Akteure in perioperativen Protokollen und ebnet den Weg für Kreuzlizenzierungsvereinbarungen mit Geräteunternehmen, die chirurgische Klammergeräte oder Wundverschlusssysteme liefern. Solche Partnerschaften könnten zusätzliche Einnahmequellen jenseits der reinen Ernährungsformulierungen erschließen.

Das Erwachsenensegment führt, während das geriatrische Wachstum zunimmt

Erwachsene machten im Jahr 2025 50,24 % der Nachfrage aus, bedingt durch die zunehmende Prävalenz chronischer Erkrankungen in der erwachsenen Bevölkerung, die eine spezialisierte Ernährungsunterstützung für verschiedene Erkrankungen wie Diabetes und Krebs erfordert. Der Markt für geriatrische Ernährung wird hingegen voraussichtlich mit einer jährlichen Rate von 9,16 % wachsen. Betreiber von Langzeitpflegeeinrichtungen schreiben zunehmend Mischungen mit hohem Leucingehalt vor, um Sarkopenie entgegenzuwirken. Als Reaktion darauf entwickeln Lieferanten Getränke mit geringerem Volumen und höherer Dichte, die auf Bewohner mit vermindertem Appetit zugeschnitten sind. Bei etwa der Hälfte der befragten Pflegeheimketten könnten geriatriespezifische Lagereinheiten bis 2029 fast ein Drittel der gesamten Ernährungsausgaben ausmachen, was ihre Verhandlungsmacht bei Lieferantenverträgen stärkt.

Krankenhausapotheken dominieren, während Online-Kanäle zunehmen

Im Jahr 2025 waren Krankenhausapotheken für 56,85 % der Abgabe klinischer Ernährung verantwortlich. Online-Apotheken werden jedoch mit einer robusten CAGR von 9,95 % wachsen, angetrieben durch Entlassungen in die häusliche Pflege und ein zunehmendes Vertrauen der Verbraucher in die Telemedizin. Wenn die aktuellen Trends anhalten, könnten Online-Verkäufe medizinischer Ernährung bis 2031 einen Marktanteil von über 15 % überschreiten. Diese potenzielle Verschiebung veranlasst Hersteller, ihre Verpackung zu überdenken und dabei die Versandintegrität direkt an den Patienten gegenüber traditionellen palettierten Krankenhauslieferungen in den Vordergrund zu stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chronische Erkrankungen sind ein wesentlicher Treiber der enormen jährlichen Gesundheitsausgaben der Vereinigten Staaten von USD 4,5 Billionen, die laut den U.S. Centers for Disease Control and Prevention fast 90 % der Gesamtausgaben ausmachen. Angesichts dieser Zahlen ändern Kostenträgerorganisationen ihre Haltung und entscheiden sich zunehmend dafür, krankheitsspezifische Ernährungsformulierungen zu erstatten. Diese Formulierungen decken nicht nur den Ernährungsbedarf, sondern spielen auch eine entscheidende Rolle bei der Verzögerung kostspieligerer medizinischer Eingriffe.

Laut den U.S. Centers for Disease Control and Prevention kosten Herzerkrankungen und Schlaganfall das US-amerikanische Gesundheitssystem allein mehr als USD 250 Milliarden jährlich, während Diabetes Kosten von über USD 400 Milliarden verursacht. Da die Lebenserwartung im Jahr 2023 auf 78,4 Jahre gestiegen ist, haben Krankenhausgruppen ihren Fokus auf Sarkopenie und Stoffwechselgesundheit intensiviert, was Lieferanten dazu veranlasst, Aminosäureverhältnisse und glykämische Indizes in Produktdossiers hervorzuheben. Für regionale integrierte Versorgungsnetzwerke machen Formulierungen für Erwachsene mit Diabetes bereits einen erheblichen Anteil der jährlichen Budgets für Ernährungstherapie aus – eine Zuweisung, die Formularüberprüfungen auf Stoffwechselkennzahlen ausrichtet.

Europa ist ein anspruchsvoller Markt für klinische Ernährung, der durch strenge regulatorische Rahmenbedingungen und gut etablierte klinische Praxisleitlinien gekennzeichnet ist. Im März 2024 startete Deutschland im Rahmen seiner Strategie „Gute Ernährung für Deutschland” mehrere Initiativen zur Verbesserung der klinischen Ernährung. Diese Strategie, die vom Kabinett im Januar 2024 verabschiedet wurde, zielt darauf ab, die allgemeine Gesundheit und Ernährung der Bevölkerung zu verbessern. Die strategische Umsetzung umfassender Ernährungspolitiken durch die deutsche Bundesregierung zur Bekämpfung von Mangelernährung wird voraussichtlich ein erhebliches Wachstum im Markt für klinische Ernährung vorantreiben.

Die Region Asien-Pazifik entwickelt sich rasch zu einem lukrativen Markt für klinische Ernährung, angetrieben durch ein zunehmendes Gesundheitsbewusstsein der Verbraucher, das die Nachfrage nach Ernährungslösungen zur Unterstützung des allgemeinen Wohlbefindens steigert. Darüber hinaus fördern staatliche Initiativen und Maßnahmen zur Förderung der Ernährungsbildung und öffentliche Gesundheitskampagnen die Einführung gesünderer Ernährungsgewohnheiten. Im Mai 2024 hob die School of Public Health der Fudan-Universität die entscheidende Rolle der Lebensmittelsicherheit durch eine Reihe von Aktivitäten und Bildungsprogrammen hervor. Die Initiative betonte die Bedeutung der Ernährung, insbesondere mit Fokus auf Nahrungsergänzungsmittel für gefährdete Bevölkerungsgruppen wie ältere Menschen und Personen mit gesundheitlichen Problemen. Darüber hinaus stellte der Unionsgesundheitsminister (Indien) im Oktober 2024 wichtige Initiativen vor, die darauf abzielen, die Ernährungsunterstützung für Tuberkulose-Patienten (TB) und ihre Familien zu stärken. Diese Initiativen konzentrieren sich auf die Behebung der kritischen Nährstoffmängel, die TB-Patienten häufig erleiden und die die Genesung behindern und gesundheitliche Komplikationen verschlimmern können. Durch gezielte Ernährungsinterventionen sollen diese Maßnahmen die Genesungsraten der Patienten verbessern, die Therapietreue steigern und die Gesamtbelastung durch die Krankheit verringern.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert um Abbott Laboratories, Nestlé Health Science, Fresenius Kabi und Baxter International. Diese etablierten Akteure nutzen ihre globale Größe, um Compliance-Kosten zu absorbieren und multinationale Studien nach der Markteinführung zu finanzieren, die sich kleinere Unternehmen nicht leisten können.

Nischenanbieter wie Kate Farms und Ajinomoto Cambrooke differenzieren sich durch pflanzliche oder auf seltene Stoffwechselerkrankungen ausgerichtete Portfolios und positionieren sich als Übernahmeziele für strategische Käufer, die Tiefe in wachstumsstarken Mikrosegmenten suchen. Jüngste Fusionen und Übernahmen signalisieren, dass Käufer Plattformtechnologien – wie adaptive Lipidemulsionen oder modulare Verpackungen – gegenüber einer einfachen geografischen Reichweite bevorzugen, was auf eine strategische Neuausrichtung hin zu wissenschaftlicher Tiefe hindeutet.

Technologische Differenzierung wird zum entscheidenden Faktor. Lieferanten integrieren RFID- oder QR-Codes in Verpackungen, um eine Integration mit Krankenhaus-Inventarsystemen zu ermöglichen, und einige bieten Kliniker-Dashboards an, die die Nährstoffzufuhr mit Laborergebnissen korrelieren. Diese Integration hebt Ernährungsanbieter von Rohstofflieferanten zu Datenpartnern auf, erhöht die Wechselkosten und stärkt die Preissetzungsmacht bei Ausschreibungsverlängerungen.

Marktführer der klinischen Ernährung

Abbott Laboratories

Nestlé Health Science

Fresenius Kabi

Danone (Nutricia)

Baxter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Abbott Laboratories brachte eine neue Immunonutritions-Formulierung speziell für Onkologiepatienten unter Chemotherapie auf den Markt, die eine proprietäre Mischung aus Arginin, Omega-3-Fettsäuren und Nukleotiden zur Unterstützung der Immunfunktion während der Behandlung enthält.

- März 2025: Nestlé Health Science schloss die Übernahme eines spezialisierten Unternehmens für pädiatrische Ernährung für USD 1,2 Milliarden ab und erweiterte damit sein Portfolio an Produkten für Kinder mit seltenen Stoffwechselerkrankungen.

- Februar 2025: Fresenius Kabi erhielt die FDA-Zulassung für eine Parenteralernährungslösung der nächsten Generation mit einer verbesserten Lipidemulsion mit erhöhter Stabilität und reduziertem Entzündungspotenzial.

- Januar 2025: Baxter International kündigte eine Investition von USD 500 Millionen an, um seine Produktionskapazität für klinische Ernährung im asiatisch-pazifischen Raum auszubauen und die wachsende Nachfrage in China und Indien zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für klinische Ernährung als den weltweit jährlich generierten Umsatz aus medizinisch verschriebenen oralen, enteralen und parenteralen Formulierungen, einschließlich Säuglings-, Erwachsenen- und Geriatriepräparaten, die krankheitsbedingte Mangelernährung, Stoffwechselstörungen, gastrointestinale Beeinträchtigungen, onkologische Versorgung und andere klinisch diagnostizierte Erkrankungen unterstützen. Produkte, die ausschließlich für das allgemeine Wohlbefinden oder zur Leistungssteigerung im Sport bestimmt sind, sind in dieser Berechnung nicht enthalten.

Ausschluss aus dem Geltungsbereich: Nahrungsergänzungsmittel, die rezeptfrei für gesunde Verbraucher verkauft werden, liegen außerhalb des Rahmens dieses Berichts.

Segmentierungsübersicht

- Nach Verabreichungsweg

- Oral und enteral

- Parenteral

- Nach Produkttyp

- Säuglingsernährung

- Standardformulierung für enterale Ernährung

- Krankheitsspezifische Formulierung für enterale Ernährung

- Komponenten der totalen parenteralen Ernährung (TPN)

- Nach Form

- Pulver

- Flüssig

- Halbfest

- Nach Anwendung

- Ernährungsunterstützung bei Mangelernährung

- Stoffwechselerkrankungen

- Magen-Darm-Erkrankungen

- Krebs

- Neurologische Erkrankungen

- Andere Erkrankungen

- Nach Endverbraucher

- Pädiatrie

- Erwachsene

- Geriatrie

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Häusliche Pflege und Fachkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Zahlen und zur Schließung von Datenlücken befragten Mordor-Analysten klinische Diätassistenten, Apotheker auf neonatalen Intensivstationen, Einkaufsleiter großer Krankenhausgruppen sowie Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Strukturierte Fragebögen klärten durchschnittliche Verkaufspreise, Verschiebungen bei der Formelnutzung hin zu häuslichen enteralen Pumpen sowie die wachsende Nachfrage nach Immunonutritions-Mischungen.

Desk Research

Die Analysten begannen mit umfangreicher Desk-Research-Arbeit, bei der aktuelle Datensätze aus öffentlich zugänglichen, erstklassigen Quellen wie der Weltgesundheitsorganisation, den Kindernährungs-Dashboards von UNICEF, den OECD Health Statistics, den UN Comtrade-Versanddateien und den U.S. Centers for Disease Control herangezogen wurden. Diese halfen bei der Schätzung behandelter Patientenpools und Handelsströme. Unternehmens-10-Ks, Beschaffungsoffenlegungen von Krankenhäusern und führende Briefings von Branchenverbänden (European Society for Clinical Nutrition & Metabolism, ASPEN) bereicherten Preispunkte und Therapieprotokolle. Abonnenteninhalte von D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen, die anschließend mit öffentlich zugänglichen Zahlen abgeglichen wurden. Die aufgeführten Quellen veranschaulichen die Breite der sekundären Eingaben; viele weitere Materialien wurden zur Klärung und Stichprobenprüfung gesichtet.

Marktgröße & Prognose

Ein Top-down-Konstrukt, verankert in Prävalenz-zu-behandelten-Kohorten-Berechnungen und rekonstruierten Handelsstatistiken, legte die Kernbasisgröße für 2024 fest. Ausgewählte Bottom-up-Lieferantenzusammenstellungen (stichprobenartig erfasste ASP × Volumen von Schlüsselherstellern) dienten als Gegenprüfung, woraufhin die Gesamtwerte angepasst wurden. Schlüsselvariablen wie Frühgeburtenraten, Inzidenzen größerer gastrointestinaler Operationen, der Bevölkerungspool der 65+-Altersgruppe, Pro-Kopf-Gesundheitsausgaben und Hinzufügungen von Intensivbetten fließen in ein multivariates Regressionsmodell ein, das die Nachfrage bis 2030 prognostiziert. Lücken in den Bottom-up-Volumina wurden durch regionsspezifische Importwerte überbrückt, die anhand durchschnittlicher Einstandspreise normalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe einer Anomalieerkennung, Varianzschwellenwerten und einer zweistufigen Peer-Review unterzogen. Modelle werden alle 12 Monate aktualisiert, wobei Zwischenrevisionen durch regulatorische Änderungen, großangelegte Rückrufe oder wesentliche M&A-Aktivitäten ausgelöst werden; ein Analyst überprüft alle Zahlen unmittelbar vor der Lieferung an den Kunden.

Warum unsere Ausgangsbasis für klinische Ernährung Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Versorgungsumgebungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen der Ausschluss von Säuglingsnahrungsumsätzen, die ausschließliche Fokussierung auf parenterale Krankenhausernährung oder die Anwendung statischer Preiskurven, während Mordor Intelligence das vollständige klinische Spektrum abbildet und jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 78,11 Mrd. | Mordor Intelligence | - |

| USD 63,7 Mrd. | Global Consultancy A | Lässt häusliche enterale und flüssige orale Formulierungen außer Acht |

| USD 34,1 Mrd. | Trade Journal B | Berücksichtigt nur enterale und parenterale Ernährung, schließt das Säuglingssegment aus |

| USD 60,08 Mrd. | Industry Association C | Verwendet konstante ASPs, begrenzte Länderabdeckung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Kombination aus umfassendem Geltungsbereich, Dual-Route-Modellierung und kontinuierlicher Quellenvalidierung unsere Ausgangsbasis zum verlässlichsten Ausgangspunkt für strategische Entscheidungen macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für klinische Ernährung?

Die Marktgröße für klinische Ernährung wird voraussichtlich im Jahr 2026 USD 84,31 Milliarden erreichen und mit einer CAGR von 7,94 % wachsen, um bis 2031 USD 123,54 Milliarden zu erreichen.

Welche Region wächst im Markt für klinische Ernährung am schnellsten?

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für klinische Ernährung?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für klinische Ernährung.

Welche Jahre deckt dieser Markt für klinische Ernährung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für klinische Ernährung auf USD 78,11 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für klinische Ernährung für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für klinische Ernährung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: