Marktgröße und Marktanteil für Glutenunverträglichkeitsbehandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

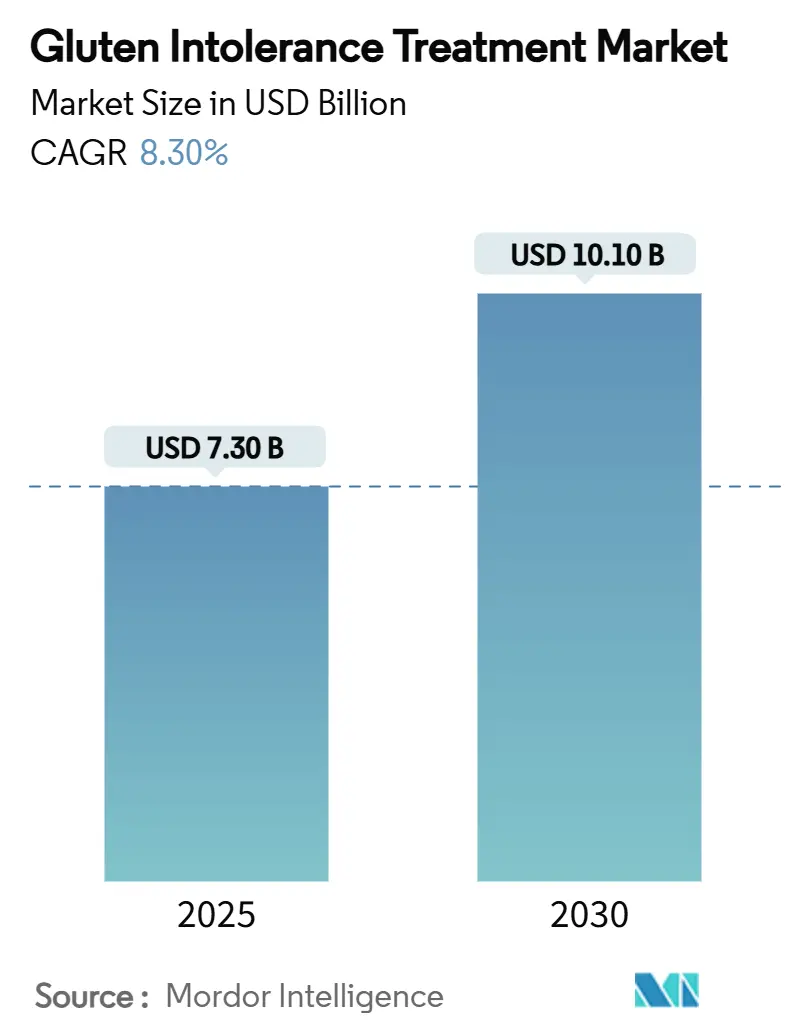

| Marktgröße (2025) | 7.30 Milliarden US-Dollar |

| Marktgröße (2030) | 10.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glutenunverträglichkeitsbehandlung von Mordor Intelligence

Die Marktgröße für Glutenunverträglichkeitsbehandlung belief sich im Jahr 2025 auf 7,3 Milliarden USD und wird bis 2030 voraussichtlich 10,1 Milliarden USD erreichen, was einem CAGR von 8,3 % über den Zeitraum entspricht. Die Expansion spiegelt eine wachsende diagnostische Reichweite, rasche therapeutische Innovationen und unterstützende Orphan-Drug-Richtlinien wider, die gemeinsam pharmazeutische Interventionen über das diätetische Management hinaus aufwerten. Verbesserte Fallerfassungsinstrumente – wie HLA-DQ-Gluten-Tetramer-Assays – decken große Gruppen bisher nicht erkannter Patienten auf, während Fast-Track-Designierungen für neuartige Enzym- und biologische Wirkstoffe die Entwicklungszeiträume verkürzt haben. Multinationale Hersteller kombinieren Verschreibungseinführungen mit digitalen Adhärenzprogrammen, die Real-World-Evidenz erfassen, und venture-finanzierte Start-ups füllen frühe Pipelines mit Darmgesundheitsplattformen, die künftige Lizenzierungsgeschäfte speisen könnten. Zusammen bilden diese Kräfte die Grundlage für eine anhaltende Nachfragedynamik, wachsenden Wettbewerbsdruck und steigende Kapitalzuflüsse in den Markt für Glutenunverträglichkeitsbehandlung.

Wichtigste Erkenntnisse des Berichts

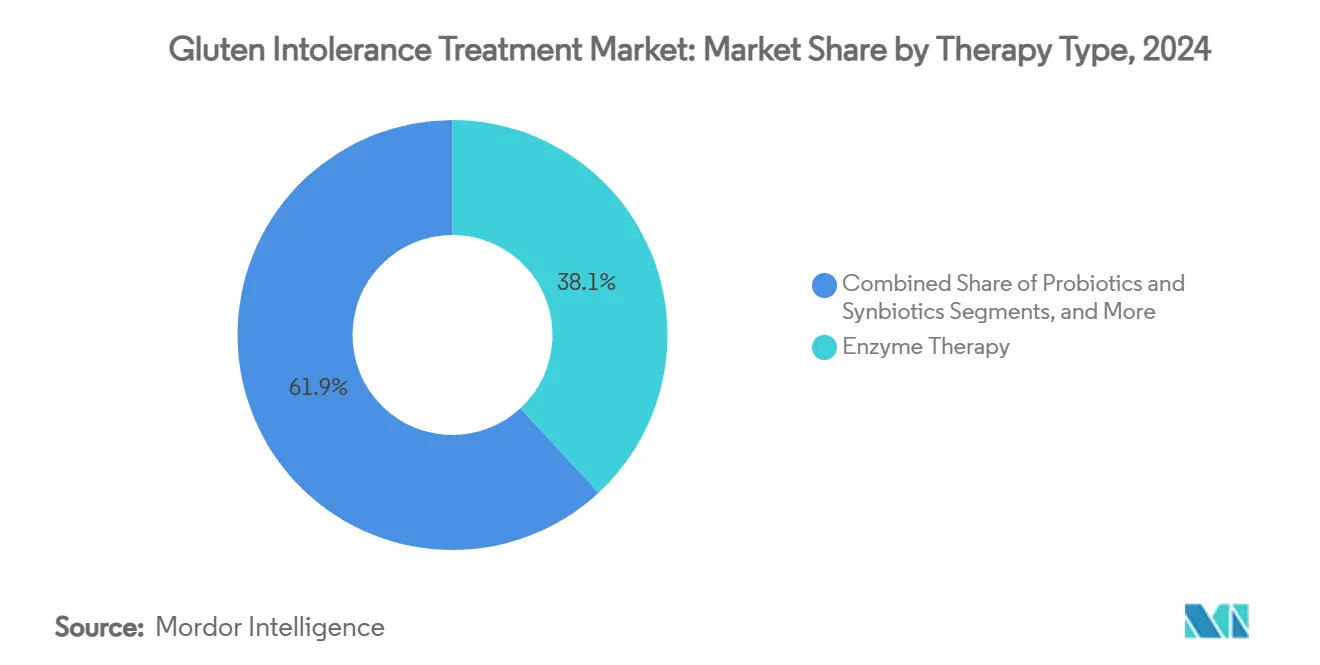

- Nach Therapieart hielt die Enzymtherapie im Jahr 2024 einen Umsatzanteil von 38,1 % am Markt für Glutenunverträglichkeitsbehandlung, während die biologische Therapie bis 2030 mit einem CAGR von 13,8 % wachsen soll.

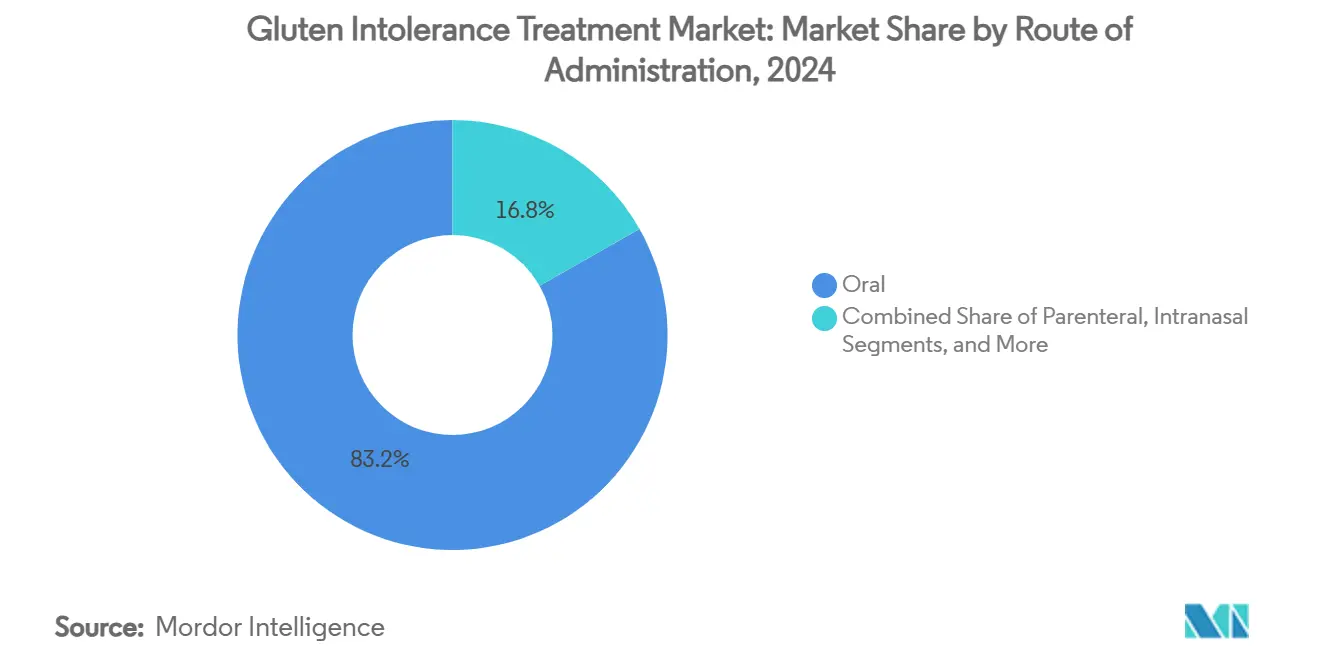

- Nach Verabreichungsweg erfasste der orale Verabreichungsweg im Jahr 2024 einen Marktanteil von 83,2 % am Markt für Glutenunverträglichkeitsbehandlung, während die parenterale Verabreichung aufgrund der Aufnahme monoklonaler Antikörper mit einem CAGR von 9,4 % voranschreitet.

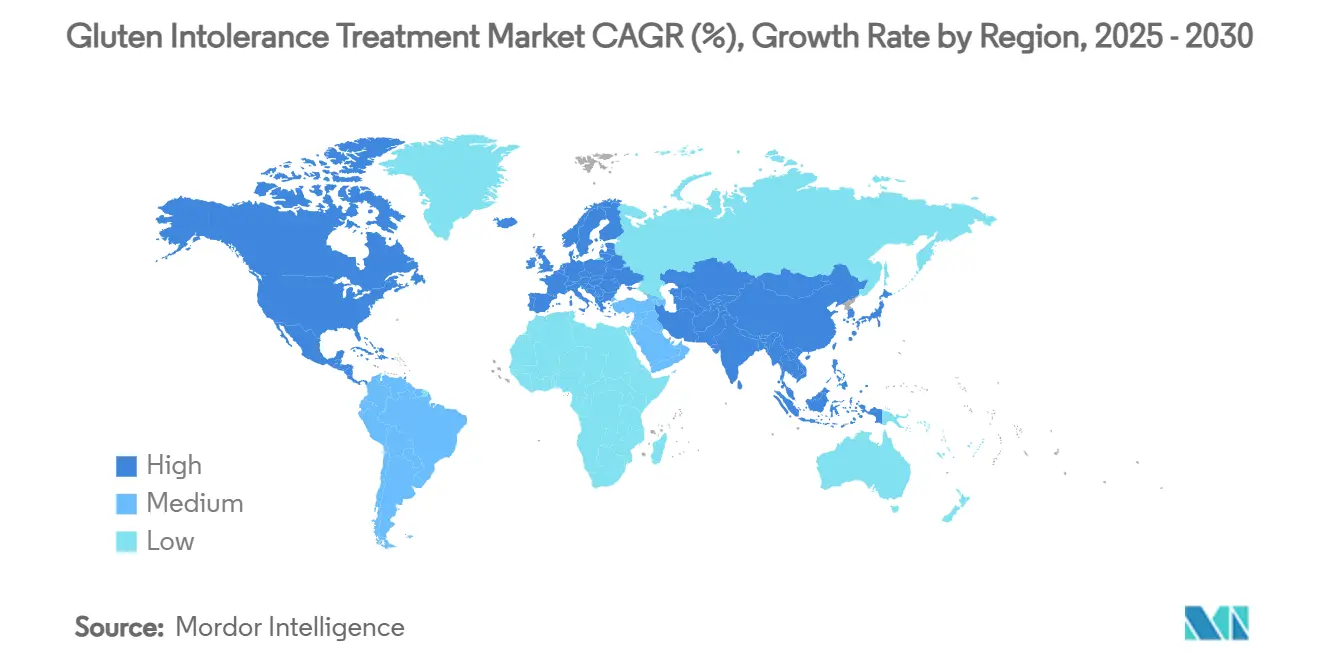

- Geografisch führte Nordamerika den Markt für Glutenunverträglichkeitsbehandlung mit 3,3 Millionen diagnostizierten Patienten im Jahr 2024 an; für den asiatisch-pazifischen Raum wird der höchste regionale CAGR im Prognosezeitraum erwartet.

Globale Trends und Erkenntnisse im Markt für Glutenunverträglichkeitsbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz diagnostizierter Zöliakie | +2.10% | Nordamerika und Europa; Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende F&E-Finanzierung für Enzym- und biologische Therapien | +1.80% | Nordamerika und EU als Kernmärkte; Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verbraucher hin zu glutenfreien Nahrungsergänzungsmitteln | +1.40% | Global, angeführt von Hocheinkommensländern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anreize für Orphan Drugs | +1.20% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Zufluss von Risikokapital in Darmgesundheits-Start-ups | +0.90% | Nordamerika, Europa, frühes Asien | Mittelfristig (2–4 Jahre) |

| Digitale Darmüberwachungs-Apps zur Steuerung von Verschreibungen | +0.70% | Nordamerika und Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz diagnostizierter Zöliakie

Die Diagnosepraktiken verlagern sich von der symptombasierten Verdachtsdiagnose hin zu systematischen Antikörper- und Genscreenings, was zeigt, dass 1 % der Weltbevölkerung an der Autoimmunerkrankung leidet. Fortschrittliche Assays, die Krankheitsaktivität selbst bei Patienten nachweisen können, die eine glutenfreie Diät einhalten, verbreiten sich von Spezialzentren in Routinelabore und verkürzen die historische diagnostische Verzögerung von 4 Jahren auf weniger als 18 Monate. Die Ausweitung der Versicherungsdeckung für Serologiepanels in den Vereinigten Staaten und Europa beschleunigt das Testvolumen, während Kampagnen medizinischer Fachgesellschaften in Indien, China und Südkorea Hausärzte dazu veranlassen, Zöliakie-Panels bei der Abklärung ungeklärter Anämie oder Wachstumsstörungen einzubeziehen. Diese wachsende Fallerfassungspipeline vergrößert die behandelte Patientenbasis und sichert die langfristige Umsatzsichtbarkeit für den Markt für Glutenunverträglichkeitsbehandlung.[1]Celiac Disease Foundation, "Nicht diagnostizierte Zöliakie bleibt ein bedeutendes Problem der öffentlichen Gesundheit," celiac.org

Zunehmende F&E-Finanzierung für Enzym- und biologische Therapien

Globale Pharma- und Risikokapitalinvestoren haben in den Jahren 2024–2025 Rekordsummen in Zöliakie-Pipelines investiert, ermutigt durch klarere regulatorische Leitlinien zu adjunktiven Arzneimittelwegen und durch frühe Phasenergebnisse, die mehrere Wirkmechanismen validieren. Takedas vollständige Übernahme von PvP Biologics für 330 Millionen USD für eine oral aktive Glutenase ist exemplarisch für den hohen Stellenwert von Enzymwirkstoffen, während Anti-IL-15-Antikörper von Teva und Sanofi aufeinanderfolgende Fast-Track-Meilensteine erreicht haben, die die Prüfungszeiten verkürzen. Die Mitfinanzierung durch die National Institutes of Health für immunmodulatorische Studien senkt das wissenschaftliche Risiko, und öffentlich-private Partnerschaften in der Europäischen Union gewähren nicht verwässernde Zuschüsse für Programme in mittleren Entwicklungsphasen. Diese finanziellen Katalysatoren beschleunigen die Kandidatenentwicklung, diversifizieren die Modalitätsoptionen und stärken das Anlegervertrauen in den Markt für Glutenunverträglichkeitsbehandlung.

Verlagerung der Verbraucher hin zu glutenfreien Nahrungsergänzungsmitteln

Ein Jahrzehnt zweistelligen Wachstums bei glutenfreien verpackten Lebensmitteln hat die Verbraucher mit der Pathophysiologie der Zöliakie vertraut gemacht und das Konzept krankheitsspezifischer Ernährungslösungen normalisiert. App-basierte Ernährungsplattformen verknüpfen nun das Scannen von Barcodes mit Symptomtagebüchern und erzeugen hochauflösende Expositionsdatensätze, die unbeabsichtigte Glutenaufnahmeraten von nahezu 73 % trotz sorgfältiger Diäteinhaltung dokumentieren. Solche Belege haben Glutentoleranz als medizinisches und nicht als Lifestyle-Problem neu definiert und schaffen eine fruchtbare Nachfrage nach pharmakologischen Schutzmaßnahmen, die die Diät ergänzen. Pharmazeutische Vermarkter nutzen diese digitalen Ökosysteme, um potenzielle Patienten aufzuklären, Adhärenzerinnerungen einzubetten und Real-World-Ergebnismetriken in die Überwachung nach der Markteinführung einzuspeisen, wodurch die Verbindung zwischen Verbraucher-Wellness-Trends und der Verschreibungsaufnahme im Markt für Glutenunverträglichkeitsbehandlung geschlossen wird.

Regulatorische Anreize für Orphan Drugs

Die Zöliakie wurde im Jahr 2024 sowohl in den Vereinigten Staaten als auch in der Europäischen Union für die Orphan-Designierung qualifiziert, was eine siebenjährige Exklusivität, Gebührenbefreiungen und Steuergutschriften gewährt, die den risikobereinigten Kapitalwert von Projekten wesentlich verbessern. Die krankheitsspezifische Entwurfsrichtlinie der US-amerikanischen FDA klärte zudem akzeptable Endpunkte – histologische Schleimhautheilung in Verbindung mit Symptomskalen – und reduzierte Protokollmehrdeutigkeiten sowie erleichterte beschleunigte Zulassungswege. Europäische Regulierungsbehörden schlossen sich dieser Haltung durch PRIME-Beratungsunterstützung an und ermöglichten rollierende Dateneinreichungen. Die Angleichung regulatorischer Anreize über wichtige Märkte hinweg senkt die Eintrittsbarriere für mittelgroße Innovatoren. Sie fördert das erneute Engagement großer Pharmaunternehmen und festigt damit einen entwicklungsfreundlichen politischen Hintergrund für den Markt für Glutenunverträglichkeitsbehandlung.[2]Food and Drug Administration, "Zöliakie: Entwicklung von Arzneimitteln zur adjunktiven Behandlung," FDA, fda.gov

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abbruchraten in klinischen Studien der Spätphase | –1.9% | Global, insbesondere Programme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Ärztekenntnis außerhalb Nordamerikas und der EU | –1.3% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Preissensitivität in Schwellenmärkten | –0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kreuzkontaminationsrisiko, das die Arzneimittelwirksamkeit untergräbt | –0.6% | Regionen mit schwächerer Fertigungsaufsicht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abbruchraten in klinischen Studien der Spätphase

Mehrere Rückschläge in Phase 3 – am prominentesten das Scheitern von Larazotid-Acetat beim Erreichen der co-primären Endpunkte – unterstreichen die Schwierigkeit, die Symptomverbesserung der mittleren Phase in eine histologische Remission zu übersetzen. Heterogene Patientenadhärenz bei kontrollierten Glutenbelastungen, regionale Unterschiede in der Ausgangsentzündung und die Notwendigkeit invasiver Biopsieüberprüfungen erhöhen das statistische Rauschen und steigern die Entwicklungskosten. Sponsoren setzen nun adaptive Anreicherungsdesigns und digitales Pille-Tracking ein, um die Signalerfassung zu schärfen, doch das Abbruchrisiko bleibt die wichtigste Belastung für die Anlegerstimmung. Trotz dieser Hürden reduziert die mechanistische Vielfalt der Pipeline die Korrelation von Misserfolgen über Wirkstoffe hinweg und bewahrt die langfristige Wachstumsgeschichte für den Markt für Glutenunverträglichkeitsbehandlung.

Begrenzte Ärztekenntnis außerhalb Nordamerikas und der EU

Unterdiagnosen in Schwellenländern sind auf geringe klinische Verdachtsmomente, eingeschränkten Zugang zu gastroenterologischen Diensten und knappe Erstattung für Antikörperpanels zurückzuführen. Umfragen in Brasilien, der Türkei und dem chinesischen Festland zeigen, dass weniger als 35 % der Kinderärzte routinemäßig auf Zöliakie-Marker testen, wenn sie mit unspezifischen Wachstumsstörungen konfrontiert werden. Internationale medizinische Gesellschaften setzen mehrsprachige Algorithmen und Tele-Mentoring-Programme ein, doch die Akzeptanz ist schrittweise. Bis die Kompetenz der Leistungserbringer steigt, bleiben potenzielle Verschreibungsvolumina in bevölkerungsreichen Ländern begrenzt, was das Aufwärtspotenzial für den Markt für Glutenunverträglichkeitsbehandlung dämpft.[3]Nationale Bibliothek für Medizin, "Kenntnisse über Zöliakie unter Ärzten in der Türkei," pubmed.ncbi.nlm.nih.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Enzymführerschaft trifft auf biologische Dynamik

Enzymformulierungen hielten im Jahr 2024 mit 38,1 % den höchsten Anteil am Markt für Glutenunverträglichkeitsbehandlung und profitierten von einer unkomplizierten oralen Verabreichung und einem intuitiven Wirkmechanismus zur Degradierung immunogener Peptide vor der Immunaktivierung. Das Segment umfasst Breitspektrum-Proteasen, die mit säurestabilen Peptidasen co-formuliert sind und eine schnelle Symptomlinderung bei unbeabsichtigten Diätfehlern versprechen. Investitionen in magensaftresistente Kapseln und Retard-Mikrogranulate zielen nun auf die Aktivität im proximalen Dünndarm ab, der primären Absorptionszone für Glutenfragmente. Die kommerzielle Chance wird durch die Vertrautheit der Verbraucher mit rezeptfreien Verdauungshilfen verstärkt, was Arzt-Patienten-Gespräche erleichtert und die frühe Akzeptanz beschleunigt. Eine anhaltende Marktführerschaft ist jedoch nicht garantiert. Biologische Therapien, gestützt durch einen CAGR von 13,8 %, schließen die Lücke durch Pipeline-Tiefe und Mechanismusvielfalt. Anti-IL-15-monoklonale Antikörper liefern eine systemische Immunmodulation, die sowohl akute Schleimhautverletzungen als auch chronische Entzündungsfolgen adressieren kann. Sie bieten zudem therapeutischen Nutzen für serologisch positive Patienten, die trotz strenger Diät symptomatisch bleiben – eine Kohorte, die auf 10–15 % der diagnostizierten Bevölkerung geschätzt wird. Mehrere Biologika tragen nun Fast-Track- oder Orphan-Designierungen, die die regulatorische Prüfung verkürzen und möglicherweise einen Wendepunkt für die Verschreiberpreferenz auslösen, sobald pivotale Daten vorliegen.

Biologika ziehen auch fachübergreifende Vertrautheit bei Gastroenterologen an, die es gewohnt sind, Anti-TNF- und JAK-Inhibitoren bei entzündlichen Darmerkrankungen zu verabreichen, was die Bereitschaft zur Einführung injizierbarer Therapieschemata fördert. Dennoch kontern Enzymhersteller durch die Erforschung des adjunktiven Einsatzes mit Biologika und positionieren Enzyme als Erstlinien-Schutzmaßnahmen, die die diätetische Glutenbelastung reduzieren, während Biologika die verbleibende Immunaktivität bekämpfen. Diese potenzielle Kombination bereitet die Bühne für eine komplementäre statt einer Nullsummen-Wettbewerbserzählung im Markt für Glutenunverträglichkeitsbehandlung. Risikokapitalfonds finanzieren zudem Synbiotika-Cocktails der nächsten Generation, die Enzyme mit Mikrobiom-Modulatoren kombinieren und darauf abzielen, die Intervalle der Schleimhautremission zu verlängern. Investoren betrachten die unmittelbare Umsatzsichtbarkeit der Enzymkategorie als Brücke zur langfristigen biologischen Chance und erhalten so parallele Kapitalflüsse in beide Modalitäten aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Plattform dominiert, während Injektionen skalieren

Der orale Weg erfasste im Jahr 2024 einen Marktanteil von 83,2 % am Markt für Glutenunverträglichkeitsbehandlung, angetrieben durch Patientenfreundlichkeit, niedrige Verabreichungskosten und direkte intestinale Exposition, die die Enzymeffizienz maximiert. Fortschritte in der Polymerwissenschaft ermöglichen nun pH-responsive Beschichtungen, die sich präzise beim jejunalen pH-Übergang öffnen und die Enzymaktivität während des Magentransits erhalten. Sublinguale Immuntherapietabletten, die tolerogene Glutenpeptide testen, werden in frühen Studien weiterentwickelt und könnten das orale Portfolio weiter verbreitern.

Vor diesem Hintergrund gewinnen parenterale Produkte, einschließlich subkutaner Antikörper und Lipid-Nanopartikel-Toleranzinduktoren, an Akzeptanz: Die Stückverkäufe werden bis 2030 voraussichtlich mit einem CAGR von 9,4 % steigen. Geräteinnovationen mildern die Injektionsbelastung; vorgefüllte Pens mit verdeckten Nadeln spiegeln die Ergonomie von Insulinpens wider und unterstützen die Heimverabreichung. Intranasale Nanopartikel befinden sich noch in der präklinischen Phase, locken jedoch Investoren durch die Möglichkeit der Umprogrammierung der Schleimhautimmunität ohne First-Pass-Abbau. Die Diversifizierung über orale und injizierbare Modalitäten hinweg positioniert den Markt für Glutenunverträglichkeitsbehandlung, um heterogene Patientenpräferenzen und Krankheitsphänotypen zu adressieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 den höchsten Umsatz und profitierte von 3,3 Millionen diagnostizierten Patienten, einer breiten Versicherungsdeckung für Antikörperpanels und beschleunigten Zulassungsprogrammen, die frühe kommerzielle Einführungen fördern. Die Vereinigten Staaten allein trugen mehr als die Hälfte des regionalen Umsatzes bei, gestützt durch Direct-to-Consumer-Krankheitsbewusstseinskampagnen und aktives Lobbying von Patienteninteressengruppen für Glutenkennzeichnungsvorschriften. Kanada, mit universeller Krankenversicherungserstattung für serologisches Screening, treibt eine hohe Testdurchdringung voran und weist Verschreibungserfüllungsraten auf, die mit führenden US-Bundesstaaten vergleichbar sind. Europa belegt den zweiten Platz beim absoluten Wert, gestützt durch koordinierte Horizon-Forschungskonsortien, die multizentrische Studien subventionieren, und durch parlamentarische Anträge, die Glutentestkits auf Apothekenebene befürworten. Deutschland, Frankreich und das Vereinigte Königreich bilden das Trio der Hochausgabenländer, von denen jedes staatlich finanzierte Zöliakie-Register betreibt, die die Patientenrekrutierung in pivotale Studien vereinfachen. Kollektive Einkaufsrahmen durch nationale Gesundheitsdienste könnten jedoch den Einführungspreisen Druck ausüben und die Gewinnpools im Markt für Glutenunverträglichkeitsbehandlung beeinflussen.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Arena dar, angetrieben durch urbane Ernährungsverwestlichung und die aufkommende epidemiologische Erkenntnis, dass die lokale Prävalenz westlichen Baselines entspricht. Chinas Schulkind-Screening-Initiativen haben bei 2,19 % der Jugendlichen eine Zöliakie-Autoimmunität aufgedeckt, was Provinzregierungen dazu veranlasst, in Laborinfrastruktur und Gastroenterologie-Stipendien zu investieren. Indiens reaktionsfähiger privater Gesundheitssektor eröffnet Spezial-Zöliakie-Kliniken in Tier-1-Städten, und Südkoreas Einführung von Echtzeit-PCR-HLA-Typisierung in nationalen Screening-Pilotprojekten verspricht eine frühzeitige Erkennungsskalierung. Australien, mit ausgereiften Diagnosenetzwerken, fungiert als Vorreiter der Region für die Einführung neuartiger Therapien, ein Status, der durch sein starkes Patienteninteressengruppen-Ökosystem unterstrichen wird. Dennoch dämpfen weite Unterschiede zwischen den Ländern in der Ärzteausbildung und der Versicherungserstattung die kurzfristige Akzeptanz und moderieren den Gesamtbeitrag zur Marktgröße für Glutenunverträglichkeitsbehandlung, bis nachhaltige Bewusstseinskampagnen greifen.

Lateinamerika, der Nahe Osten und Afrika liefern derzeit gemeinsam kleinere Umsatzanteile, eingeschränkt durch fragmentierte Gesundheitsfinanzierung und bescheidenen Diagnosedurchsatz. Brasilien und Argentinien führen das lateinamerikanische Wachstum an, sehen sich jedoch mit Wissenslücken konfrontiert, die das Überweisungsvolumen begrenzen; gezielte Webinare zur kontinuierlichen medizinischen Weiterbildung beginnen, diese Defizite zu schließen. Im Golf-Kooperationsrat gleicht hohe Haushaltskaufkraft kleinere Patientenbasen aus und ermöglicht die Aufnahme von Premium-Biologika über Privatkliniken. Südafrika stellt Afrikas wichtigste Chance dar, aufgrund seiner spezialisierten Gastroenterologie-Cluster, wenngleich durch ungleichen ländlich-städtischen Zugang behindert. Im Prognosehorizont sollten multilaterale Partnerschaften – die gemeinnützige Bewusstseinszuschüsse mit industriefinanzierten Diagnosesubventionen kombinieren – diese latenten Märkte schrittweise erschließen und die geografische Streuung des Marktes für Glutenunverträglichkeitsbehandlung verbreitern.

Wettbewerbslandschaft

Der Markt für Glutenunverträglichkeitsbehandlung weist eine fragmentierte Struktur auf, bei der kein etablierter Anbieter mehr als 10 % des globalen Umsatzes hält, was erheblichen Spielraum für Erstgenehmigungsbewerber lässt. Takeda exemplifiziert die diversifizierte Strategie und entwickelt TAK-101-Nanopartikel, TAK-062-Enzyme und TAK-227-Gewebe-TG-Inhibitoren parallel, während digitale Therapieallianzen zur Adhärenzüberwachung genutzt werden. Die Janssen-Einheit von Johnson & Johnson hat einen frühen Anti-IL-21-Kandidaten lizenziert und stärkt damit seine Autoimmun-Franchise mit potenziellem Zöliakie-Crossover. Sanofi treibt Amlitelimab, ein Anti-OX40L-Biologikum, parallel zur Co-Entwicklung von Begleitdiagnostika voran, um nicht ansprechende Zöliakie-Kohorten vorauszuwählen. Unter den reinen Innovatoren hat Anokions Immuntoleranzplattform kürzlich eine Phase-2-Symptomverbesserung erzielt und das schweizerisch-US-amerikanische Biotech als potenzielles Akquisitionsziel positioniert. Entero Therapeutics treibt Latiglutenase in Richtung Phase 3 voran, gestützt durch Fernüberwachungspartnerschaften, die die Häufigkeit von Standortbesuchen um 30 % reduzieren – ein operativer Vorteil, der von Investoren sehr geschätzt wird.

Plattformtechnologien sind ebenso wichtig wie einzelne Moleküle. Digitale Begleit-Apps sammeln Mahlzeitfotos und Echtzeit-Symptomstempel, die maschinelle Lernalgorithmen speisen, dynamische Dosierungsempfehlungen ermöglichen und Datenschutzgräben um frühe Markteinsteiger bilden. Fertigungs-Know-how differenziert Marktteilnehmer weiter: Enzymproduzenten müssen hohe spezifische Aktivitätsausbeuten unter GMP erzielen, während biologische Akteure komplexe Zellkultur-Scale-ups bewältigen. Strategische Kooperationen nehmen zu; Takeda unterzeichnete Materiallieferungsverträge mit Zedira GmbH für Transglutaminase-Inhibitor-APIs, und Teva kooperierte mit Datenanalyse-Start-ups, um Responder-Profile aus Biopsie-Genomik zu modellieren. Solche Allianzen beschleunigen den Wissenstransfer entlang der Wertschöpfungskette und erhöhen die Eintrittsbarrieren für Nachzügler, die den Marktanteil für Glutenunverträglichkeitsbehandlung anstreben.

Kapitalflüsse veranschaulichen die sich verschiebende Machtkarte. Venture-Runden über 50 Millionen USD wurden im Jahr 2025 zur Normalität, als Darmgesundheitsinvestoren aus Probiotikaimitatoren in klinisch validierte Arzneimittelwirkstoffe rotierten. IPO-Fenster öffneten sich wieder, als Anokion an der Nasdaq notierte und 200 Millionen USD für Registrierungsstudien einsammelte. Größere Gruppen verfolgen Bolt-on-Akquisitionen, um auf Spezial-Know-how zuzugreifen, ohne organische Aufbauzeiten in Kauf zu nehmen; Takedas frühere PvP-Übernahme setzte einen Preismaßstab für Phase-1-Wirkstoffe bei dem 10-fachen der prognostizierten Spitzenumsatzmultiplikatoren. Insgesamt signalisieren diese Dynamiken einen bevorstehenden Wendepunkt, bei dem die erste FDA-Zulassung wahrscheinlich kaskadierende Kommerzialisierungs- und Konsolidierungswellen im Markt für Glutenunverträglichkeitsbehandlung auslösen wird.

Marktführer in der Branche für Glutenunverträglichkeitsbehandlung

Takeda Pharmaceutical

9 Meters Biopharma

ImmunogenX

Provention Bio

Nestlé Health Science

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teva Pharmaceutical erhielt die FDA-Fast-Track-Designierung für TEV-53408, einen investigativen Anti-IL-15-Antikörper zur Behandlung von Zöliakie, was den Prüfungszeitraum beschleunigt.

- Januar 2025: Anokion gab positive Symptomdaten aus seiner Phase-2-ACeD-it-Studie zur Bewertung von KAN-101 bekannt und zeigte signifikante Reduktionen gluteninduzierter Symptome und zöliakiespezifischer Biomarker durch Immuntoleranzinduktion.

- Dezember 2024: Anokion schloss die frühe Einschreibung in zwei gleichzeitige Phase-2-Studien zu KAN-101 ab, was das starke Interesse von Prüfärzten und Patienten an Toleranzinduktionsansätzen unterstreicht.

Globaler Berichtsumfang des Marktes für Glutenunverträglichkeitsbehandlung

| Enzymtherapie |

| Biologische Therapie |

| Niedermolekulare Inhibitoren |

| Probiotika und Synbiotika |

| Sonstige (Impfstoffe, Desensibilisierung, Genbearbeitung) |

| Oral |

| Parenteral |

| Intranasal |

| Sublingual |

| Transdermal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieart | Enzymtherapie | |

| Biologische Therapie | ||

| Niedermolekulare Inhibitoren | ||

| Probiotika und Synbiotika | ||

| Sonstige (Impfstoffe, Desensibilisierung, Genbearbeitung) | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Intranasal | ||

| Sublingual | ||

| Transdermal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Glutenunverträglichkeitsbehandlung bis 2030 erreichen?

Der Markt für Glutenunverträglichkeitsbehandlung wird bis 2030 voraussichtlich 10,1 Milliarden USD erreichen und mit einem CAGR von 8,3 % wachsen.

Welche Therapieart erzielt derzeit den höchsten Umsatz?

Die Enzymtherapie führt mit einem Marktanteil von 38,1 %, unterstützt durch patientenfreundliche orale Kapseln, die Glutenpeptide abbauen.

Warum erhalten Anti-IL-15-Biologika Fast-Track-Designierungen?

Sie blockieren direkt ein wichtiges Zytokin, das Schleimhautschäden verursacht, und frühe Daten zeigen vielversprechende histologische Verbesserungen, was Regulierungsbehörden dazu veranlasst, die Prüfung zu beschleunigen.

Wie schnell expandieren Online-Apotheken in diesem Bereich?

Online-Kanäle wachsen bis 2030 mit einem CAGR von 12,5 % und spiegeln die Nachfrage nach diskreter Lieferung und integrierten digitalen Unterstützungstools wider.

Welche Region wird das schnellste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird der höchste regionale CAGR prognostiziert, da die Diagnosekapazität zunimmt und der Weizenkonsum steigt.

Was bleibt die größte Entwicklungshürde für Kandidaten der Spätphase?

Hohe Phase-3-Abbruchraten, die mit strengen histologischen Endpunkten und variablen Glutenbelastungsprotokollen zusammenhängen, verzögern weiterhin Zulassungen und erhöhen die Kosten.

Seite zuletzt aktualisiert am: