Marktgröße und Marktanteil für die Behandlung von Pigmentierungsstörungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

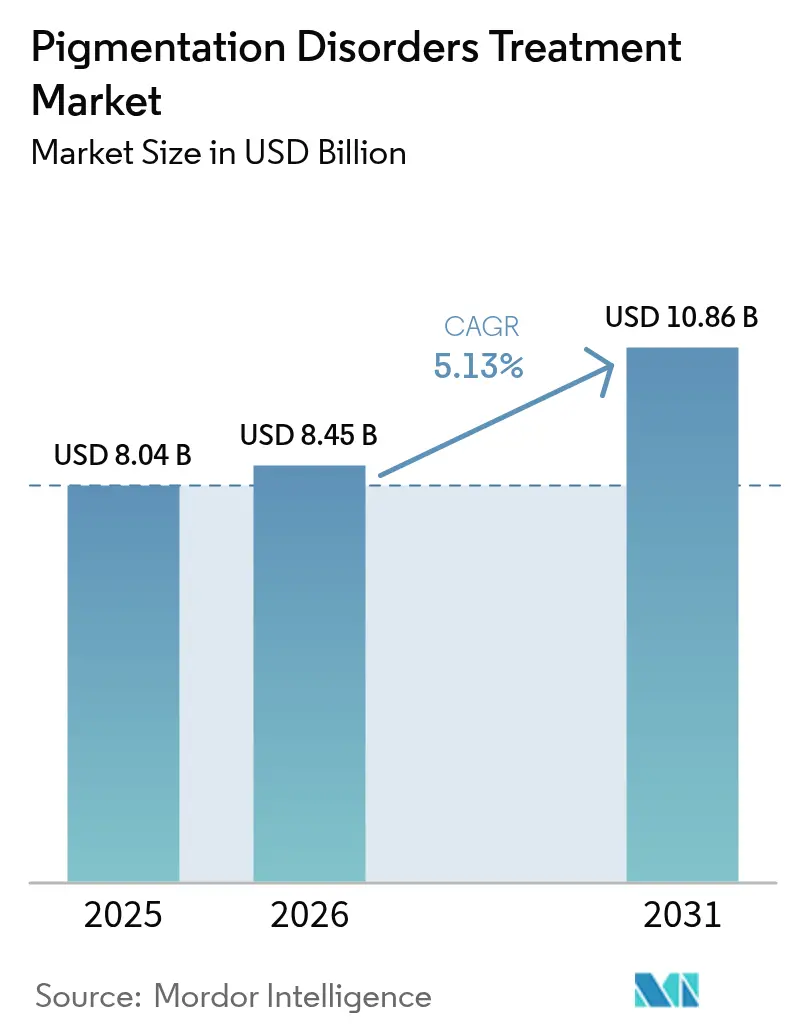

| Marktgröße (2026) | 8.45 Milliarden US-Dollar |

| Marktgröße (2031) | 10.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Pigmentierungsstörungen von Mordor Intelligence

Die Marktgröße für die Behandlung von Pigmentierungsstörungen wird im Jahr 2026 auf USD 8,45 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,04 Milliarden, mit Prognosen für 2031 von USD 10,86 Milliarden, was einem Wachstum von 5,13 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum wird durch eine steigende Krankheitsprävalenz, regulatorischen Rückenwind hinter topischen und oralen JAK-Inhibitoren, steigende Ausgaben im Bereich Dermatologie sowie durch Verbesserungen der diagnostischen Genauigkeit durch KI angetrieben. Pharmazeutische Entwicklungspipelines konzentrieren sich auf immunmodulierende Signalwege, während Gerätehersteller die Lasersicherheitsprofile für dunklere Hauttöne verfeinern. Die Konvergenz zwischen medizinischer Dermatologie und ästhetischer Versorgung erweitert die adressierbare Basis, und ein stärkerer Einfluss sozialer Medien in Asien beschleunigt das Patientenbewusstsein und die therapeutische Nachfrage. Strategische Akquisitionen und Portfoliodiversifizierung unterstreichen einen Markt, der sich in Richtung Präzisionsmedizin und Omni-Channel-Liefermodelle bewegt.

Wichtigste Erkenntnisse des Berichts

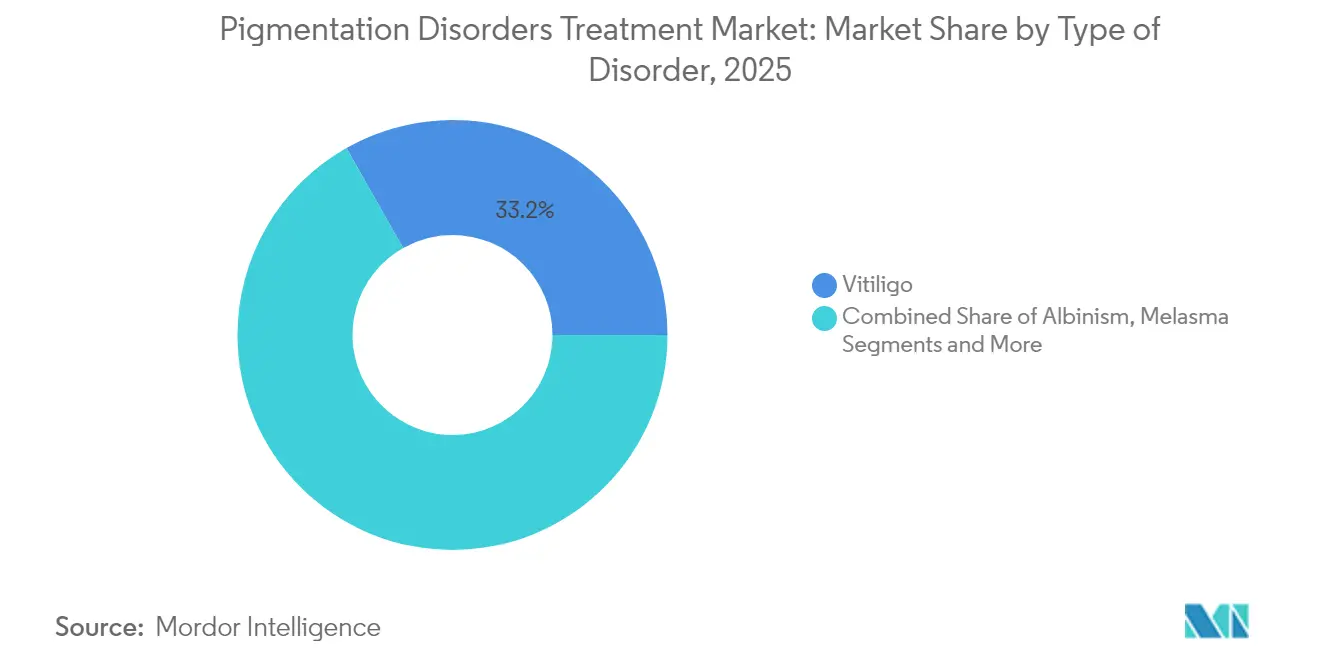

- Nach Art der Erkrankung hielt Vitiligo im Jahr 2025 einen Anteil von 33,21 % am Markt für die Behandlung von Pigmentierungsstörungen; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen.

- Nach Behandlungsart führten Laser- und energiebasierte Therapien mit einem Umsatzanteil von 36,88 % im Jahr 2025, während aufkommende Biologika und JAK-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

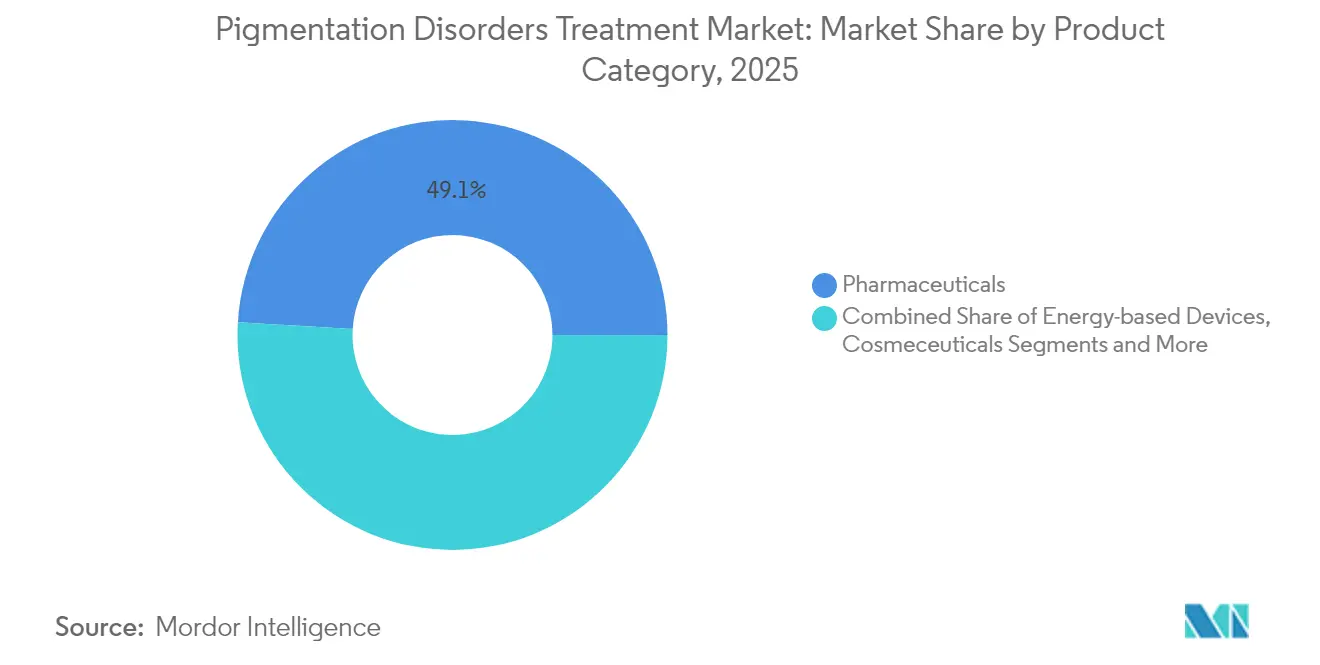

- Nach Produktkategorie entfielen im Jahr 2025 49,05 % der Marktgröße für die Behandlung von Pigmentierungsstörungen auf Pharmazeutika; energiebasierte Geräte werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen.

- Nach Endnutzer erzielten Dermatologiekliniken im Jahr 2025 einen Umsatzanteil von 44,12 %, während Heimanwender und E-Commerce-Kunden mit einer CAGR von 8,23 % bis 2031 am schnellsten wachsen werden.

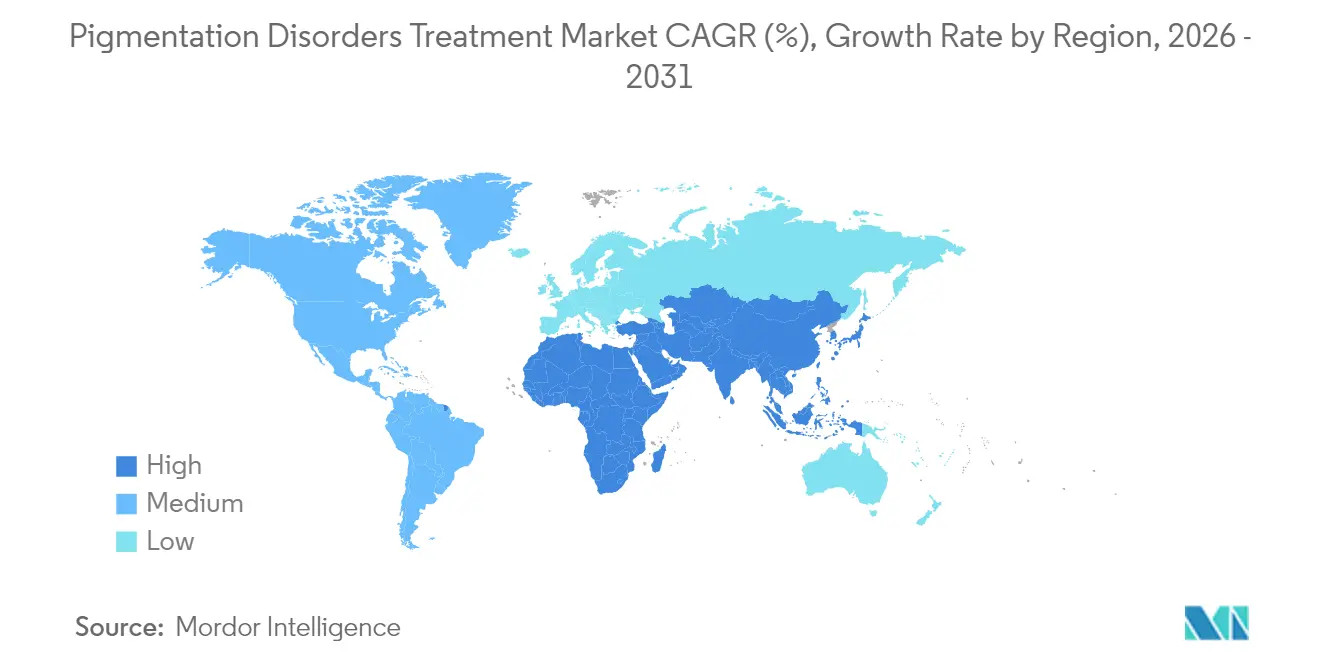

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,70 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Pigmentierungsstörungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz von Pigmentierungsstörungen | +0.8% | Global, höhere Inzidenz im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für dermatologische und ästhetische Eingriffe | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Erfolge der F&E-Pipeline topischer JAK-Inhibitoren | +1.5% | Global, angeführt von US-amerikanischen Zulassungen | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien getriebene Nachfrage nach gleichmäßigem Hautton | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Präzision der diagnostischen Bildgebung | +0.7% | Nordamerika und EU, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Pharmazeutisch-ästhetische Crossover-Geschäftsmodelle | +0.6% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz von Pigmentierungsstörungen

Die weltweiten Fallzahlen steigen aufgrund demografischer Veränderungen, städtischer Umweltverschmutzung und einer verstärkten diagnostischen Wachsamkeit. Vitiligo betrifft weltweit 28,5 Millionen Menschen und verursacht eine erhebliche psychosoziale Belastung bei Patienten mit dunkleren Hauttönen, die einen stärkeren Kontrast zwischen betroffenen und nicht betroffenen Bereichen erleben. Postinflammatorische Hyperpigmentierung tritt nach Akne zunehmend häufiger auf, wobei eine vollständige Abheilung selbst nach der Behandlung selten erreicht wird.[1]Touraj Khosravi-Hafshejani, „Behandlung postinflammatorischer Hyperpigmentierung bei farbiger Haut: Eine systematische Übersicht”, Journal of Cosmetic Dermatology, journals.sagepub.com Die Inzidenz von Melasma bleibt in sonnenreichen Klimazonen und bei Frauen im gebärfähigen Alter hoch, ein Trend, der durch klimawandelbedingte Veränderungen der UV-Exposition verstärkt wird. Diese epidemiologischen Muster vergrößern den Patientenpool, der sowohl präventive als auch therapeutische Lösungen in verschiedenen Regionen sucht.

Steigende Ausgaben für dermatologische und ästhetische Eingriffe

Die Ausgaben für dermatologische Leistungen steigen, da Verbraucher Hautgesundheit und -aussehen priorisieren. Eingriffe, die früher als rein kosmetisch galten, erhalten nun Erstattungen, wenn ein therapeutischer Nutzen nachgewiesen wird, was Kliniken dazu ermutigt, Laser, Peelings und Kombinationsregime zu integrieren. Medizinische Spas erweitern ihr Leistungsangebot, während ambulante Krankenhausabteilungen fortschrittliche Geräte einsetzen, um der Nachfrage gerecht zu werden. Die Verfügbarkeit von IPL-Geräten für den professionellen Heimgebrauch zu einem Preis von rund USD 1.200 erweitert den Zugang und stimuliert den Markt für die Behandlung von Pigmentierungsstörungen.

Erfolge der F&E-Pipeline topischer JAK-Inhibitoren

Die FDA-Zulassung von Ruxolitinib-Creme markierte die erste zielgerichtete topische Therapie für Vitiligo und erzielte innerhalb von 24 Wochen eine bemerkenswerte faziale Repigmentierung. Orale Kandidaten wie Upadacitinib und Povorcitinib haben ermutigende Phase-3-Daten geliefert, wobei Upadacitinib die fazialen Vitiligo-Flächenwerte deutlich senkte. Der regulatorische Schwung, der bewährte Wirkmechanismus über JAK-STAT-Modulation und robuste Investitionen unterstreichen eine transformative therapeutische Klasse für mehrere Pigmentierungsstörungen.

KI-gestützte diagnostische Bildgebung verbessert Behandlungsergebnisse

KI-Systeme für die Dermatologie haben bei einem hohen Anteil von Hauterkrankungsbildern eine Genauigkeit auf Dermatologen-Niveau demonstriert und tragen dazu bei, diagnostische Lücken bei dunkleren Hauttönen zu schließen.[2]Matthew Groh et al., „Deep-Learning-gestützte Entscheidungsunterstützung für die Diagnose von Hauterkrankungen bei verschiedenen Hauttönen”, Nature Medicine, nature.com Forschungsergebnisse zeigen, dass der Einsatz von Deep-Learning-Entscheidungsunterstützung die diagnostische Genauigkeit bei Spezialisten um 33 % und bei Allgemeinmedizinern um 69 % verbesserte.[3]J. Zhou et al., „Vortrainiertes multimodales großes Sprachmodell verbessert die dermatologische Diagnose mit SkinGPT-4”, Nature Communications, nature.com KI-gestützte Reflexions-Konfokalmikroskopie quantifiziert nicht-invasiv Melaninmuster und hilft Klinikern, die Therapie anzupassen und den Fortschritt objektiv zu verfolgen. Verbesserte Präzision führt zu frühzeitigeren Interventionen und optimierten Behandlungsregimen, was die Behandlungserfolgsraten direkt steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für kosmetische Eingriffe | -0.9% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsdeckung für Pigmentierungsstörungen | -1.1% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Risiko laserinduzierter postinflammatorischer Hyperpigmentierung bei dunkleren Hauttypen | -0.6% | Global, konzentriert im asiatisch-pazifischen Raum, Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von chinesischen Hydrochinon-Vorprodukten | -0.4% | Global, kritisch für Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für kosmetische Eingriffe

Viele Versicherer stufen Pigmentierungseingriffe als elektiv ein, sodass Patienten Kosten tragen müssen, die von mehreren Hundert bis zu mehreren Tausend Dollar pro Sitzung reichen. Erschwinglichkeitsprobleme verzögern den Behandlungsbeginn und können zu unvollständigen Therapiezyklen führen, die die Ergebnisse beeinträchtigen. Die Hürde ist in Schwellenmärkten besonders hoch, wo das verfügbare Einkommen hinter der Nachfrage nach fortschrittlicher ästhetischer Versorgung zurückbleibt, was die unmittelbare Marktdurchdringung der Branche für die Behandlung von Pigmentierungsstörungen trotz eines klaren klinischen Bedarfs hemmt.

Begrenzte Erstattungsdeckung für Pigmentierungsstörungen

Die Deckungsunterschiede sind gravierend: 45 US-Bundesstaaten erstatten Tretinoin bei Akne, aber nur 10 decken das Medikament bei Melasma oder postinflammatorischer Hyperpigmentierung ab. UnitedHealthcare stuft mehrere Laseroptionen als „nicht erwiesen und medizinisch nicht notwendig” ein, was den Patientenzugang weiter einschränkt. Solche Richtlinien schaffen Behandlungsungleichheiten, insbesondere für Bevölkerungsgruppen mit farbiger Haut, die eine unverhältnismäßig hohe Pigmentierungsbelastung tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Erkrankung: Vitiligo treibt die Innovationspipeline an

Vitiligo entfiel im Jahr 2025 auf 33,21 % des Umsatzes und sicherte sich damit den größten Anteil am Markt für die Behandlung von Pigmentierungsstörungen. Das Segment wächst mit einer CAGR von 8,02 % und spiegelt bahnbrechende Zulassungen wie topisches Ruxolitinib und Phase-3-Studien oraler JAK-Kandidaten wider. Die Marktgröße für die Behandlung von Pigmentierungsstörungen im Bereich Vitiligo wird bis 2031 stetig steigen, da Regulierungsbehörden weltweit ähnliche Formulierungen prüfen. Melasma verzeichnet in UV-intensiven Regionen eine erhebliche Nachfrage, während postinflammatorische Hyperpigmentierung bei Aknepatienten mit farbiger Haut weit verbreitet bleibt. Albinismus hat zwar eine geringere Fallzahl, weist jedoch einen konstanten therapeutischen Bedarf an Lichtschutz und Augenunterstützung auf. Der Abschluss der Phase-III-Studie von Clinuvel mit Afamelanotid könnte eine systemische Therapie einführen, die bestehende topische oder Phototherapie-Regime ergänzt.

Die fortlaufende epidemiologische Überwachung zeigt, dass Pigmentierungsstörungen mit psychosozialem Wohlbefinden zusammenhängen, was Gesundheitssysteme dazu veranlasst, Lebensqualitätsindizes bei der Ressourcenzuteilung zu berücksichtigen. KI-gestützte Diagnose erleichtert eine frühzeitigere Vitiligo-Identifizierung und ermöglicht eine rechtzeitige Einleitung einer JAK-Inhibitor-Therapie vor der Läsionsausbreitung. Klinische Forscher verfolgen unterdessen Biomarker, die die Wahrscheinlichkeit einer Repigmentierung vorhersagen, mit dem Ziel, Patienten zu stratifizieren und den therapeutischen Nutzen zu maximieren.

Nach Behandlungsart: Energiebasierte Therapien führen trotz aufkommender Konkurrenz

Laser- und Energieplattformen erzielten im Jahr 2025 einen Umsatzanteil von 36,88 % und behaupteten ihre Führungsposition durch bewährte Vielseitigkeit bei verschiedenen Erkrankungen. Dennoch sind Biologika und JAK-Inhibitoren mit einer CAGR von 8,74 % die am schnellsten wachsende Klasse und kündigen eine Ära der Präzisionsmedizin an. Die Marktgröße für die Behandlung von Pigmentierungsstörungen im Bereich Biologika wird voraussichtlich zunehmen, da orale Inhibitoren breitere Indikationen und angepasste Erstattungsrahmen erhalten. Konventionelle topische Depigmentierungsmittel bleiben aufgrund ihrer einfachen Anwendung und Erschwinglichkeit als Basistherapie bestehen. Chemische Peelings und Dermabrasion unterstützen Kombinationsstrategien, die kosmetische Verfeinerung mit klinischer Abheilung verbinden.

Branchenfortschritte betonen die Wellenlängenoptimierung und integrierte Kühlung zur Minderung des Risikos postinflammatorischer Hyperpigmentierung. Fachgesellschaften berichten, dass 1726-nm-Laserplattformen die Sicherheit verbessern und eine gleichmäßige Anwendung bei allen Fitzpatrick-Hauttypen ermöglichen. Gerätehersteller bringen auch Multifunktionskonsolen auf den Markt, die auf die Behandlung von Gefäßläsionen, Akne und Pigmentierungen in einer Suite ausgerichtet sind, was die Kapitaleffizienz für Kliniken steigert.

Nach Produktkategorie: Pharmazeutika dominieren inmitten von Geräteinnovationen

Pharmazeutika hielten im Jahr 2025 einen Umsatzanteil von 49,05 % und spiegeln sowohl verschreibungspflichtige als auch rezeptfreie Angebote wider. Der Marktanteil für die Behandlung von Pigmentierungsstörungen im Bereich Pharmazeutika profitiert von der Einführung von JAK-Inhibitoren und Tyrosinase-Inhibitoren der nächsten Generation wie Thiamidol, das in Studien eine nahezu vollständige Melaninreduktion erzielt. Fortschritte bei Cosmeceuticals ergänzen verschreibungspflichtige Produkte und verbinden wissenschaftlich validierte Wirkstoffe mit verbraucherfreundlichen Formulierungen. Hersteller energiebasierter Geräte übertreffen das Gesamtbranchenwachstum mit einer CAGR von 9,22 %, indem sie KI-gestützte Zielerfassung, Echtzeit-Temperaturüberwachung und tragbare Formfaktoren hinzufügen.

Mittelfristig erwarten Marktbeobachter eine verstärkte Bündelung von Arznei- und Gerätepaketen zur Vereinfachung von Therapieverläufen. Partnerschaften zwischen Pharmaunternehmen und Geräteherstellern könnten Ruxolitinib-Creme mit Niedrigfluenz-Lasersitzungen bündeln, um die Repigmentierungsgeschwindigkeit zu erhöhen und gleichzeitig die kommerzielle Reichweite zu erweitern.

Nach Endnutzer: Dermatologiekliniken führen, während der Heimgebrauch zunimmt

Dermatologiekliniken erwirtschafteten im Jahr 2025 einen Umsatzanteil von 44,12 % und unterstreichen damit ihre zentrale Rolle bei der Diagnose und Behandlung komplexer Fälle. Krankenhäuser bieten multidisziplinäre Unterstützung bei refraktären Erkrankungen, doch Kliniknetzwerke dominieren die tägliche Versorgung. Das Heimanwender-Teilsegment wächst mit einer CAGR von 8,23 % am schnellsten, da Verbraucher IPL- und LED-Geräte online für die Erhaltungstherapie oder leichte Fälle kaufen, was die breitere Akzeptanz digitaler Gesundheitslösungen widerspiegelt. Die Marktgröße für die Behandlung von Pigmentierungsstörungen im Zusammenhang mit E-Commerce ist daher auf eine anhaltende Expansion ausgerichtet, obwohl die klinische Aufsicht zur Steuerung des Risikos unerwünschter Ereignisse weiterhin entscheidend ist.

Praktiker bieten zunehmend hybride Modelle an, bei denen Patienten zwischen Praxisbesuchen und strukturierten Heimregimen wechseln. Medizinische Spas überbrücken die Lücke, indem sie gerätebasierte Interventionen ohne das traditionelle Krankenhausumfeld anbieten und damit erscheinungsbewusste, aber zeitlich eingeschränkte Kunden ansprechen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den führenden Anteil von 36,70 % am Markt für die Behandlung von Pigmentierungsstörungen, unterstützt durch eine fortschrittliche Versicherungsdeckung für neuartige Wirkstoffe und eine breite klinische Vertrautheit mit Laserprotokollen. Günstige Erstattungsbedingungen für Ruxolitinib-Creme und laufende Phase-3-Studien für orale Inhibitoren stützen die Nachfragedynamik. Ein hohes Bewusstsein in Bevölkerungsgruppen mit farbiger Haut treibt ebenfalls die Inanspruchnahme von Leistungen an, obwohl Deckungsunterschiede bestehen bleiben.

Europa folgt mit stabilem Wachstum, da nationale Gesundheitssysteme zielgerichtete Therapien neben etablierten topischen Standards integrieren. Die strengen Geräteregelungen der Region fördern sicherheitsorientierte Innovationen und stärken das Vertrauen der Kliniker in Energieplattformen. Öffentlich finanzierte Phototherapieleistungen bleiben weit zugänglich und schaffen eine ausgewogene Nutzung der Behandlungsmodalitäten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,52 %. Steigendes verfügbares Einkommen, ein starker Schönheitseinfluss sozialer Medien und eine tiefe kulturelle Betonung eines gleichmäßigen Hauttons katalysieren das Eingriffvolumen in China, Japan, Südkorea und Indien. Die Marktgröße für die Behandlung von Pigmentierungsstörungen in Asien wird voraussichtlich die Lücke zu Nordamerika schließen, da E-Commerce- und Medizintourismuskanäle zunehmen. Die regulatorische Harmonisierung in den ASEAN-Ländern könnte die grenzüberschreitende Geräteverteilung weiter vereinfachen.

Lateinamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam eine aufstrebende Grenzregion. Urbanisierung, verbesserte dermatologische Infrastruktur und lokale Herstellung von Cosmeceuticals fördern eine stetige Marktdurchdringung, obwohl wirtschaftliche Volatilität und Versicherungslücken das kurzfristige Wachstum dämpfen. Staatlich geführte Programme zur Bekämpfung der Stigmatisierung von Albinismus und Vitiligo könnten indirekt die Therapieakzeptanz unterstützen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Wichtige Akteure verfügen über umfangreiche Pipelines und globale Vertriebspräsenzen. Galdermas doppelter Fokus auf verschreibungspflichtige Produkte und ästhetische Füller veranschaulicht die Portfoliosynergie, während AbbVie seine immunologische Expertise nutzt, um orale JAK-Wirkstoffe auszubauen. Strategische Akquisitionen verdeutlichen den Wert differenzierter Dermatologie-Pipelines; Organons Kauf von Dermavant und seiner Tapinarof-Plattform für USD 1,2 Milliarden unterstreicht das Investoreninteresse an innovativen topischen Wirkmechanismen.

Mittelgroße Spezialisten verfolgen Nischenwege und zielen mit proprietären Abgabesystemen auf Melasma oder postinflammatorische Hyperpigmentierung ab. Gerätehersteller konkurrieren durch die Integration von KI zur Läsionserkennung und gleichmäßigen Energieabgabe, was Wiederholungskäufe fördert, wenn Kliniken ihre Geräteflotten erneuern. Chancen in weißen Flecken bestehen bei Therapien, die auf dunklere Hautphänotypen zugeschnitten sind, einem Bereich, der in Studien historisch unterrepräsentiert war. Der Wettbewerbsdruck fördert die schnelle Veröffentlichung von Real-World-Evidenz, um die Akzeptanz bei Kostenträgern und Klinikern zu sichern.

Parallel dazu streben Partnerschaften zwischen multinationalen Pharmaunternehmen und Kosmetikkonzernen danach, ganzheitliche Hautgesundheits-Ökosysteme zu schaffen. Co-Marketing-Vereinbarungen bündeln topische JAK-Inhibitoren mit nutrikosmetischen Nahrungsergänzungsmitteln, erweitern die Verbraucherkontaktpunkte über klinische Umgebungen hinaus und stärken die Markentreue während des gesamten Behandlungskontinuums.

Marktführer für die Behandlung von Pigmentierungsstörungen

DermaMed Solutions

AbbVie Inc (Allergan, Inc)

Obagi Cosmeceuticals LLC

L'Oréal SA

Merz Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Clinuvel Pharmaceuticals schloss die Einschreibung in seine Phase-III-Studie mit Afamelanotid für Vitiligo ab, an der mehr als 200 Patienten auf drei Kontinenten teilnahmen; die wichtigsten Daten werden für Ende 2026 erwartet.

- März 2025: Incyte berichtete auf dem AAD-Jahreskongress 2025 über positive TRuE-PN1-Daten für Ruxolitinib-Creme 1,5 % bei Prurigo nodularis und unterstrich damit das Plattformpotenzial des Moleküls.

Umfang des globalen Berichts über den Markt für die Behandlung von Pigmentierungsstörungen

Pigmentierungsstörungen umfassen viele verschiedene Erkrankungen, die in der Regel durch eine veränderte Melanozytendichte, Melaninkonzentration oder beides gekennzeichnet sind, was zu einer veränderten Hautpigmentierung führt. Pigmentierungsstörungen werden in Hypopigmentierung und Hyperpigmentierung eingeteilt.

Der Markt für die Behandlung von Pigmentierungsstörungen ist segmentiert nach Art der Erkrankung (Albinismus, Vitiligo, Melasma, postinflammatorische Hyperpigmentierung (PIH) und andere Erkrankungsarten), Behandlungsart (topische Behandlung, Dermabrasion, chemische Peelings, Laserbehandlung, Phototherapie und andere Behandlungsarten) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Albinismus |

| Vitiligo |

| Melasma |

| Postinflammatorische Hyperpigmentierung (PIH) |

| Andere Erkrankungen |

| Topische Wirkstoffe |

| Dermabrasion |

| Chemische Peelings |

| Laser- und energiebasierte Therapien |

| Phototherapie |

| Aufkommende Biologika und JAK-Inhibitoren |

| Pharmazeutika |

| Energiebasierte Geräte |

| Cosmeceuticals und ergänzende Hautpflege |

| Dermatologiekliniken |

| Ambulante Krankenhausabteilungen |

| Medizinische Spas und ästhetische Zentren |

| Heimanwender und E-Commerce-Kunden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Art der Erkrankung | Albinismus | |

| Vitiligo | ||

| Melasma | ||

| Postinflammatorische Hyperpigmentierung (PIH) | ||

| Andere Erkrankungen | ||

| Nach Behandlungsart | Topische Wirkstoffe | |

| Dermabrasion | ||

| Chemische Peelings | ||

| Laser- und energiebasierte Therapien | ||

| Phototherapie | ||

| Aufkommende Biologika und JAK-Inhibitoren | ||

| Nach Produktkategorie | Pharmazeutika | |

| Energiebasierte Geräte | ||

| Cosmeceuticals und ergänzende Hautpflege | ||

| Nach Endnutzer | Dermatologiekliniken | |

| Ambulante Krankenhausabteilungen | ||

| Medizinische Spas und ästhetische Zentren | ||

| Heimanwender und E-Commerce-Kunden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Pigmentierungsstörungen?

Der Markt wird im Jahr 2026 auf USD 8,45 Milliarden geschätzt und soll bis 2031 USD 10,86 Milliarden erreichen.

Welche Erkrankungsart erzielt den höchsten Umsatz?

Vitiligo führt mit einem Umsatzanteil von 33,21 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 8,02 %.

Welche Behandlungskategorie wächst am schnellsten?

Aufkommende Biologika und JAK-Inhibitoren wachsen mit einer CAGR von 8,74 % und übertreffen damit alle anderen Modalitäten.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,52 %, getragen von steigendem verfügbaren Einkommen und dem Einfluss sozialer Medien.

Welches Haupthindernis schränkt den Patientenzugang zu fortschrittlichen Therapien ein?

Begrenzte Erstattungsdeckung, insbesondere in Nordamerika und Europa, stuft Behandlungen von Pigmentierungsstörungen häufig als kosmetisch ein und wälzt die Kosten auf die Patienten ab.

Seite zuletzt aktualisiert am: