Marktgröße und Marktanteil für Uveitis-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Uveitis-Behandlung durch Mordor Intelligence

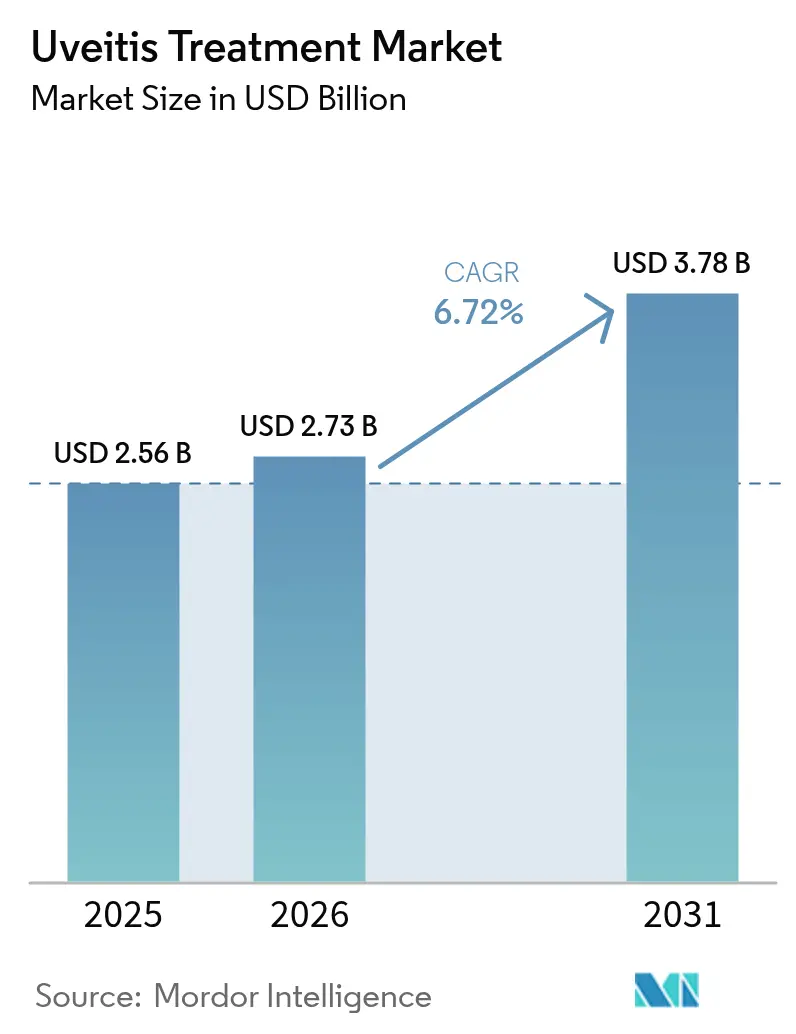

Die Marktgröße für Uveitis-Behandlung wurde im Jahr 2025 auf 2,56 Milliarden USD geschätzt und soll von 2,73 Milliarden USD im Jahr 2026 auf 3,78 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Die wachsende Wahrnehmung von Uveitis als führende Ursache vermeidbarer Erblindung, kombiniert mit einer steigenden Prävalenz von Autoimmunerkrankungen, bildet die Grundlage dieser Wachstumsentwicklung. Nordamerika bleibt der Umsatzanker, getragen von der frühen Übernahme von Biologika und fortgeschrittenen Erstattungsrahmen, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da große bisher unterversorgte Bevölkerungsgruppen Zugang zu spezialisierten ophthalmologischen Dienstleistungen erhalten. Die Entwicklung hin zur präzisen Immunmodulation und zu Augenpräparaten mit verzögerter Wirkstofffreisetzung verlagert die Verschreibungspraxis zunehmend von traditionellen Kortikosteroiden hin zu Premium-Biologika und Biosimilars. Lieferkettenunterbrechungen bei wichtigen Kortikosteroiden und eine ungleichmäßige globale ophthalmologische Versorgungskapazität stellen kurzfristige Einschränkungen dar, fördern jedoch gleichzeitig Innovationen bei alternativen Verabreichungsplattformen.

Wichtigste Erkenntnisse des Berichts

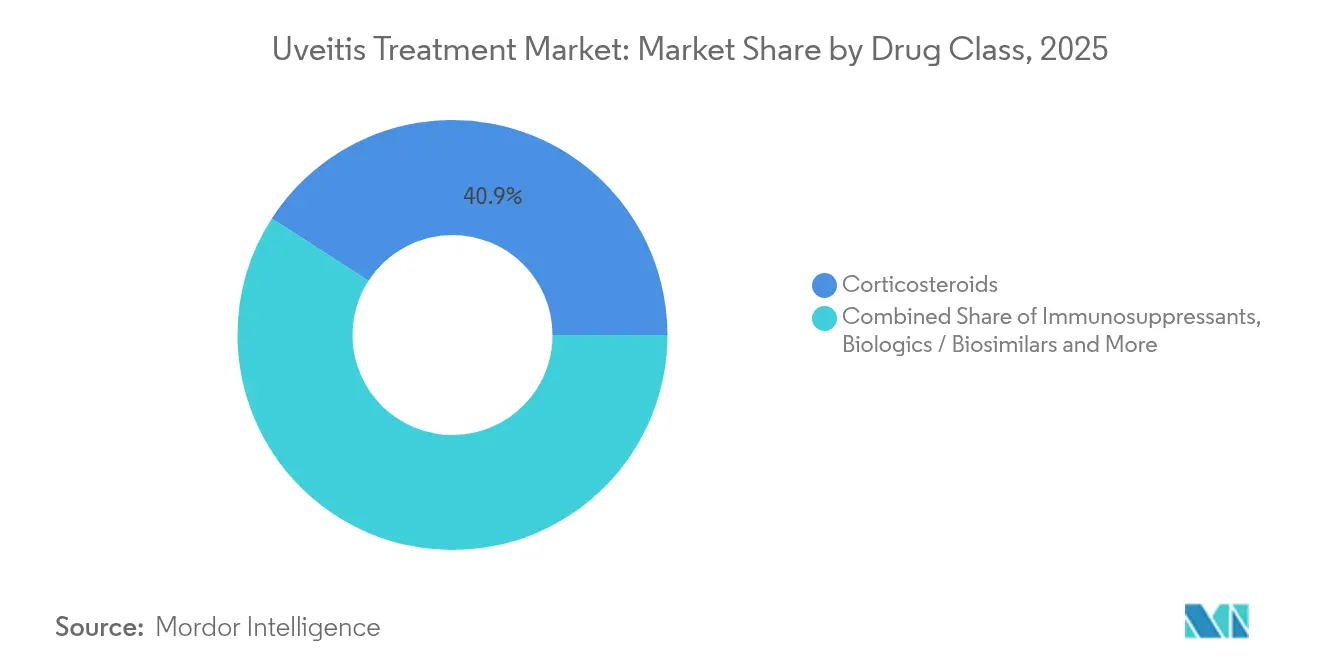

- Nach Arzneimittelklasse führten Kortikosteroide mit einem Anteil von 40,89 % am Markt für Uveitis-Behandlung im Jahr 2025, während Biologika und Biosimilars bis 2031 die höchste prognostizierte CAGR von 9,11 % verzeichneten.

- Nach Krankheitstyp entfiel im Jahr 2025 ein Anteil von 43,76 % der Marktgröße für Uveitis-Behandlung auf die anteriore Uveitis; die posteriore Uveitis soll bis 2031 mit einer CAGR von 8,72 % wachsen.

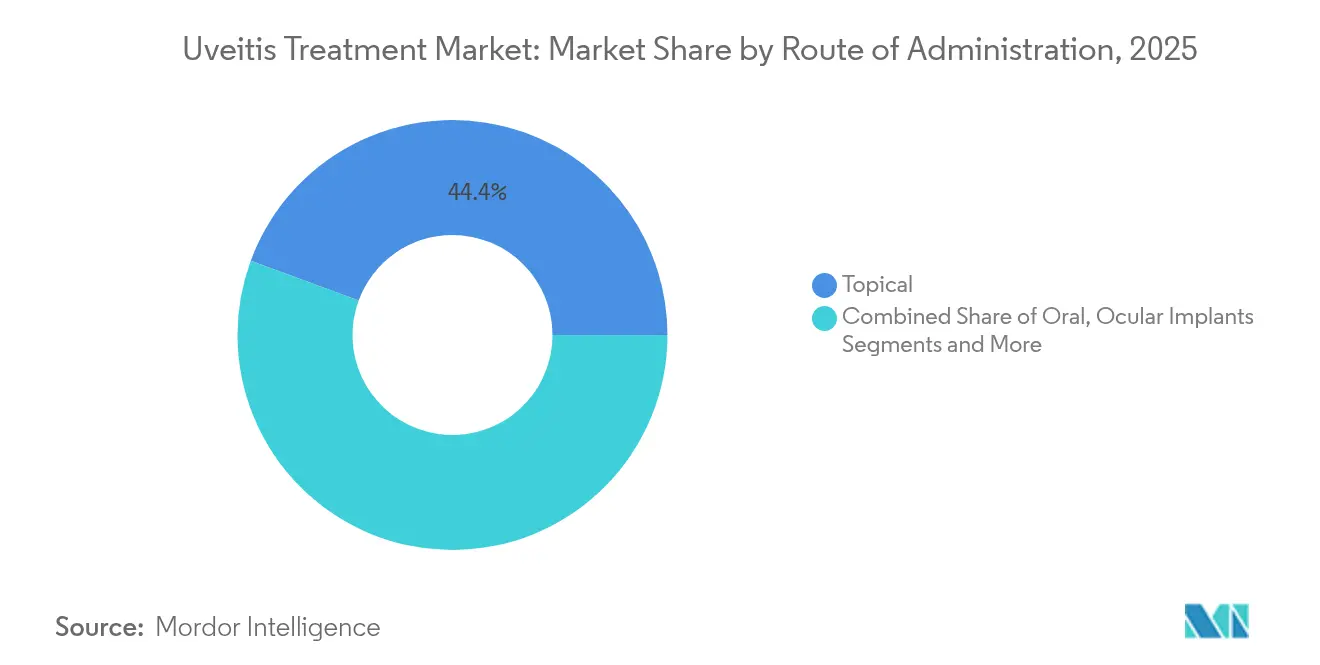

- Nach Verabreichungsweg entfielen im Jahr 2025 44,38 % des Umsatzes auf topische Therapien, während Augenimplantate und -einsätze voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 39,02 %, während Online-Apotheken voraussichtlich eine CAGR von 10,05 % verzeichnen werden.

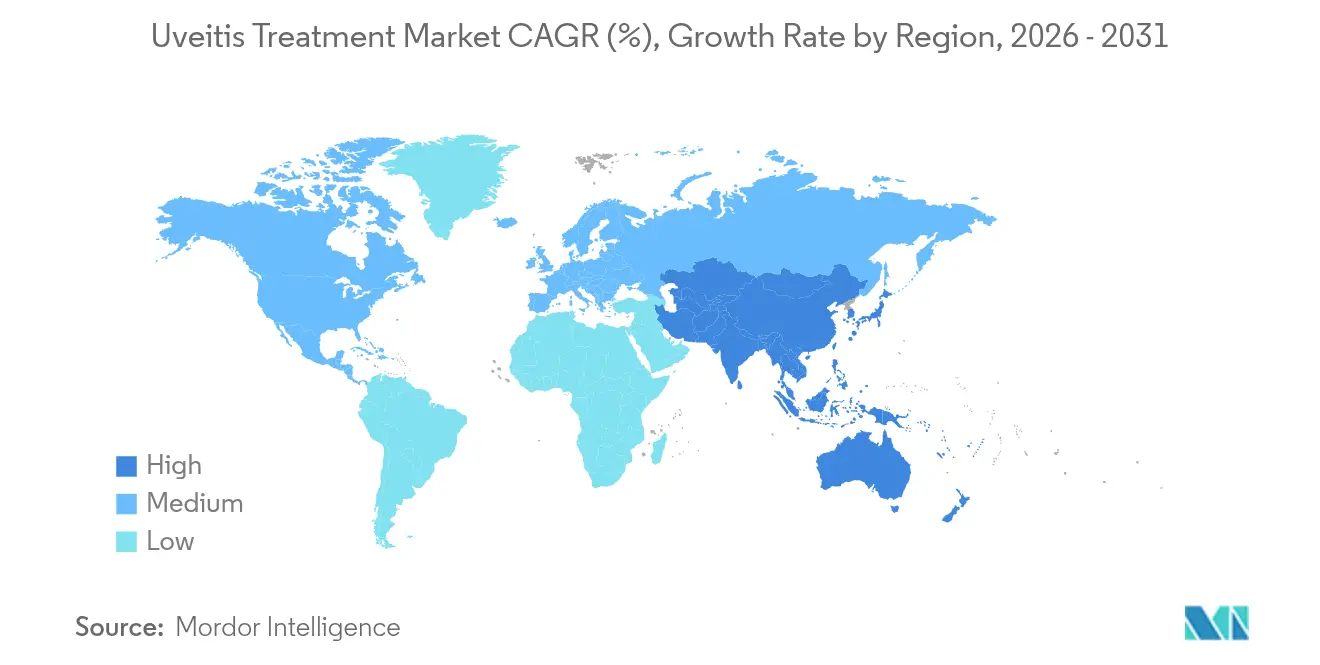

- Nach Geografie entfielen im Jahr 2025 38,11 % des globalen Umsatzes auf Nordamerika; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Uveitis-Behandlung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz von Uveitis und sehkraftbedrohenden Komplikationen | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende F&E-Ausgaben für neuartige Biologika und Implantate | +1.8% | Nordamerika, Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang zur ophthalmologischen Versorgung in aufstrebenden Volkswirtschaften | +1.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung auf Naher Osten & Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Übernahme von Biosimilar-Adalimumab und -Infliximab | +0.9% | Global, mit frühen Gewinnen in Europa und aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Netzhautbildgebung für die Frühdiagnose | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Risikokapital für Start-ups mit Augenpräparaten mit verzögerter Wirkstofffreisetzung | +0.5% | Schwerpunkt Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Uveitis und sehkraftbedrohenden Komplikationen

Die kumulative Inzidenz von Uveitis erreichte in den Vereinigten Staaten bis 2023 60 pro 100.000 Einwohner und die Prävalenz lag bei 285 pro 100.000 Einwohner, wobei anteriore Fälle in der Primärversorgung weiterhin unterdiagnostiziert bleiben. Systemische Autoimmun-Komorbiditäten wie Morbus Bechterew erhöhen die Erkennungsraten, da rheumatologische Überweisungen zunehmen. Posteriore und intermediäre Formen stellen mittlerweile etwa 55 % der Präsentationen dar und erfordern teurere Biologika oder Implantate, um irreversiblem Sehverlust vorzubeugen, was die Ausgaben pro Patient erhöht. Epidemiologische Verschiebungen hin zu schwereren Phänotypen verlängern die Therapiedauer und erhöhen die Komplexität, wodurch der Markt für Uveitis-Behandlung über die reinen Patientenzahlen hinaus wächst. Premium-Implantatplattformen, die Medikamente über Monate aus einem einzigen Eingriff abgeben, gewinnen an Bedeutung, da Kliniker eine dauerhafte Entzündungskontrolle mit weniger systemischen Risiken anstreben.

Wachsende F&E-Ausgaben für neuartige Biologika und Implantate

Mercks Übernahme von EyeBio für 1,3 Milliarden USD für sein tetravalentes Antikörperprogramm unterstrich den Branchenhunger nach Multi-Target-Biologika, die sowohl Entzündungen als auch die Netzhautreparatur ansprechen. Die FDA-Zulassung von Roches Susvimo mit neunmonatigen Nachfüllintervallen bestätigte Implantate mit verzögerter Wirkstofffreisetzung als kommerziell tragfähig. Nicht-virale Gentherapie-Start-ups zogen frisches Risikokapital an, was einen Schwenk hin zu potenziell heilenden Ansätzen signalisiert, die die lebenslangen Behandlungskosten senken und gleichzeitig die Wettbewerbsdynamik neu gestalten könnten. Diese Entwicklungen erweitern kollektiv die therapeutischen Möglichkeiten, reduzieren die Injektionshäufigkeit und erhöhen die Eintrittsbarrieren für herkömmliche Kortikosteroide.

Erweiterter Zugang zur ophthalmologischen Versorgung in aufstrebenden Volkswirtschaften

China akzeptierte eine NDA für ARCATUS, die erste für uveitis-bedingte Makulaödem eingereichte suprachoroidale Therapie, was den regulatorischen Schwung im asiatisch-pazifischen Raum widerspiegelt[1]Clearside Biomedical, "NDA-Annahme für ARCATUS in China," clearsidebio.com. Gemeinschaftsbasierte Augenpflegemodelle in Kenia veranschaulichen skalierbare Wege, um unterversorgte Bevölkerungsgruppen durch Sozialunternehmen und Tele-Ophthalmologie zu erreichen. Diese Initiativen mindern den Mangel an Fachkräften, indem sie die fachärztliche Aufsicht durch Fernbildgebung und KI-Triage ausweiten. Mit der Reifung der Erstattungsrahmen werden aufstrebende Märkte zu fruchtbarem Boden für Biosimilars, die gegenüber Originalpräparaten Preisreduzierungen von 15–30 % bieten, was das Volumenwachstum im Markt für Uveitis-Behandlung beschleunigt.

Zunehmende Übernahme von Biosimilar-Adalimumab und -Infliximab

Das erste austauschbare Aflibercept-Biosimilar erhielt Anfang 2025 die FDA-Zulassung, was eine Substitution auf Apothekenebene ohne Genehmigung des Verschreibers ermöglicht. Registerdaten bestätigen vergleichbare Wirksamkeit und Sicherheit von Biosimilar-Adalimumab bei pädiatrischer nicht-infektiöser Uveitis unter gleichzeitiger Ermöglichung einer Glukokortikoid-Einsparung[2]AIDA Network Investigators, "Biosimilar-Adalimumab bei pädiatrischer Uveitis," ncbi.nlm.nih.gov. Eine breitere Biosimilar-Übernahme hilft, den Budgetdruck in preissensitiven Regionen zu mindern und ermutigt Versicherer in reifen Märkten, die Zugangskriterien zu erweitern, wodurch der Pool der für biologische Therapien in Frage kommenden Patienten vergrößert wird.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten und systemische Nebenwirkungen der aktuellen Therapien | -1.4% | Global, am stärksten ausgeprägt in aufstrebenden Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Begrenzte ophthalmologische Fachkräfte in einkommensschwachen Regionen | -1.1% | Subsahara-Afrika, ländlicher asiatisch-pazifischer Raum, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei intravitrealen oder suprachoroidalen Geräten | -0.8% | Variiert je nach Zuständigkeitsbereich | Kurzfristig (≤ 2 Jahre) |

| Intermittierende Wirkstoffengpässe für Kortikosteroide | -0.6% | Nordamerika, Europa mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und systemische Nebenwirkungen der aktuellen Therapien

Eine jährliche systemische Adalimumab-Therapie kann 60.000 USD pro Patient übersteigen, während langwirkende Implantate wie YUTIQ trotz dreijähriger Haltbarkeit hohe Vorabkosten erfordern. TNF-alpha-Inhibitoren verursachen zudem Infektionsüberwachungskosten, die die Gesamtausgaben um bis zu 30 % erhöhen. Geschäftsbedingte Studienabbrüche, wie das Ende der HUMBOLDT-Studie trotz positiver Filgotinib-Daten, verdeutlichen, wie die kommerzielle Tragfähigkeit die Therapielandschaft prägt. Hohe Kosten schränken daher die Akzeptanz ein, insbesondere in Märkten mit geringen Pro-Kopf-Gesundheitsausgaben.

Begrenztes ophthalmologisches Fachpersonal in einkommensschwachen Regionen

Globale Modellierungen prognostizieren bis 2035 einen Mangel von 30 % an ophthalmologischen Vollzeitäquivalenten, wobei ländliche Gebiete das größte Defizit tragen. Gleichzeitige Wirkstoffengpässe bei generischen Kortikosteroiden verschärfen die Zugangshemmnisse, da 91 % der ophthalmologischen Rezepte auf Generika angewiesen sind, die anfällig für Lieferunterbrechungen sind. Diese miteinander verflochtenen Probleme verlangsamen die Verbreitung fortgeschrittener Therapien und üben Abwärtsdruck auf das Wachstum des Marktes für Uveitis-Behandlung in Regionen mit hohem Bedarf aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Biologika treiben Premium-Wachstum voran

Kortikosteroide behielten im Jahr 2025 einen Umsatzanteil von 40,89 %, doch Biologika und Biosimilars expandierten mit einer CAGR von 9,11 %, was die Migration der Kliniker hin zu zielgerichteten Wirkstoffen widerspiegelt, die Kataraktbildung und Anstiege des intraokularen Drucks vermeiden. Der jüngste sechsmonatige Engpass bei Triamcinolon-Acetonid verdeutlichte die Fragilität der Lieferkette und ermutigte zur Umstellung auf Implantate mit verzögerter Wirkstofffreisetzung. Die Marktgröße für Biologika im Markt für Uveitis-Behandlung soll bis 2031 schneller wachsen als jede andere Arzneimittelklasse, da Pipeline-JAK-Inhibitoren in Phase 3 vorankommen. Immunsuppressiva bleiben wichtige Brückentherapien, und Antiinfektiva unterstützen die kleinere Untergruppe der infektiösen Fälle, was eine ausgewogene, aber sich verschiebende Arzneimittelklassenlandschaft erhält.

Biologika der zweiten Generation diversifizieren die Mechanismen um bispezifische Antikörper und Wnt-Signalweg-Modulatoren, was den Wettbewerb intensiviert, aber gleichzeitig die Auswahl erweitert. Biosimilar-Launches schaffen gestaffelte Preispunkte, die den Patientenzugang verbessern und gleichzeitig die Herstellermargen durch Volumen erhalten. Der Markt für Uveitis-Behandlung sieht sich daher einer beschleunigten Produktproliferation neben der Konsolidierung etablierter Kortikosteroid-Linien gegenüber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Komplexität der posterioren Uveitis treibt den Wert voran

Die anteriore Uveitis führte im Jahr 2025 mit einem Umsatzanteil von 43,76 % aufgrund hoher Inzidenz und topischer Therapieabhängigkeit, doch die posteriore Uveitis wird voraussichtlich mit einer CAGR von 8,72 % die am schnellsten wachsende Kategorie sein, aufgrund spezialisierter Verabreichungsbedarfe wie suprachoroidaler Injektionen. Der Marktanteil für Uveitis-Behandlung bei posterioren Formen soll sich ausweiten, da Kliniker Implantate übernehmen, die die Häufigkeit von Nachbehandlungen reduzieren. Neue Daten zur Wirksamkeit von Faricimab bei uveitisbedingtem Makulaödem eröffnen weitere Premium-Therapiewege. Die intermediäre Uveitis zeigt ein stetiges, aber moderates Wachstum, während die Panuveitis das Segment mit dem höchsten Schweregrad und persistierendem ungedecktem Bedarf bleibt.

Die Übernahme von Fortschritten in der diagnostischen Bildgebung, einschließlich Weitfeld-OCT und KI-Algorithmen, verbessert die Erkennung von posterioren Erkrankungen und unterstützt eine frühere Intervention. Dies trägt zu anhaltenden Umsatzgewinnen bei, auch wenn die Prüfung durch Zahler zunimmt. Folglich verschiebt sich der Markt für Uveitis-Behandlung weiter hin zu Segmenten mit komplexer Pathophysiologie und teuren Interventionen.

Nach Verabreichungsweg: Verzögerte Wirkstofffreisetzung transformiert die Versorgung

Topische Tropfen generierten im Jahr 2025 44,38 % des Umsatzes, doch Augenimplantate und -einsätze weisen bis 2031 mit einer CAGR von 10,12 % die höchste Wachstumskurve auf. Die Marktgröße für implantierbare Produkte im Markt für Uveitis-Behandlung soll stark ansteigen, da Technologien wie die Port-Delivery-Plattform ihre kommerzielle Tragfähigkeit beweisen. Intravitreale und suprachoroidale Injektionen bleiben wichtige intermediäre Modalitäten, die das Verfahrensvolumen in Krankenhäusern antreiben. Systemische Verabreichung besteht bei bilateralen oder refraktären Fällen fort, sieht sich jedoch zunehmender Prüfung hinsichtlich unerwünschter Ereignisse und Überwachungskosten gegenüber.

Nicht-invasive Konzepte zur verzögerten Wirkstofffreisetzung, einschließlich wirkstofffreisetzender weicher Kontaktlinsen, befinden sich in frühen Studien und könnten den Zugang zu Premium-Therapien demokratisieren, indem invasive Eingriffe überflüssig werden. Die regulatorische Umklassifizierung ultraschallbasierter zyklodestruktiver Geräte in Klasse II signalisiert eine breitere FDA-Bereitschaft, Zulassungen für neuartige Verabreichungslösungen zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken kontrollierten im Jahr 2025 39,02 % des Vertriebs, da Biologika-Initiierung und Implantatverfahren krankenhausorientiert bleiben. Online-Apotheken sollen jedoch mit einer CAGR von 10,05 % wachsen, gestützt durch die Verbraucherpräferenz für Lieferung nach Hause und transparente Preisgestaltung. Spezialapotheken-Anbindungen gewährleisten die Kühlkettenlösung für Biologika und stärken die Glaubwürdigkeit des digitalen Kanals. Einzelhandelsgeschäfte behalten ihre Relevanz für chronische topische Therapieauffüllungen, während Drogerie-Kliniken Tele-Ophthalmologie-Nachsorge integrieren, um Mehrwert zu erzielen, ohne vollständige Ophthalmologenbesuche zu erfordern. Hybride Hub-and-Spoke-Modelle erweitern die fachärztliche Aufsicht auf ländliche Gebiete und unterstützen die gesamte Expansion des Marktes für Uveitis-Behandlung.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,11 % des globalen Umsatzes, gestützt durch weitreichende Versicherungsabdeckung, frühe Biologika-Übernahme und ein robustes klinisches Studien-Ökosystem. Die CAGR der Region soll sich moderieren, da der Markt reift, obwohl Engpässe bei Prednisolon-Acetat und Difluprednate Lieferkettenanfälligkeiten aufzeigen, die Verschreibungen auf alternative Formulierungen umlenken könnten. Die Angemessenheit des Fachkräfteangebots bleibt eine drohende Herausforderung, mit einem prognostizierten Defizit von 30 % bis 2035, das das Verfahrensvolumen trotz starker Therapienachfrage begrenzen könnte.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,74 % die am schnellsten wachsende Entwicklung, da große Patientenrückstände auf steigende Gesundheitsausgaben treffen. Chinas Phase-3-Erfolg mit ARCATUS, der eine Rate von 38,5 % bei ≥ 15 ETDRS-Buchstabengewinnen zeigte, veranschaulicht den regionalen Fortschritt hin zur Übernahme von Premium-Therapien. Japan entwickelt weiterhin Pionierarbeit bei Anti-VEGF-Regimen mit verlängertem Intervall, und Australien dient oft als regulatorisches Einfallstor für multinationale Markteinführungen. Dennoch bleibt die Ophthalmologendichte ungleich verteilt, wobei einige Länder null Spezialisten pro Million Einwohner melden, verglichen mit Japans 114 pro Million.

Europa hält ausgewogenes Wachstum aufrecht, da biosimilarfreundliche Richtlinien die Biologika-Übernahme aufrechterhalten. EMA-Verfahren bieten vorhersehbare Zeitrahmen, und Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage nach Implantaten mit verzögerter Wirkstofffreisetzung. Naher Osten und Afrika zeigen eine aufkommende, aber steigende Akzeptanz, da die Gesundheitssysteme des Golfkooperationsrates modernisiert werden; das breitere kontinentale Wachstum wird jedoch durch begrenzte Fachkapazitäten gehemmt. Südamerika verzeichnet eine moderate Expansion, angeführt von Brasiliens großer Bevölkerung und verbesserten Erstattungsstrukturen, obwohl Währungsvolatilität und Budgetbeschränkungen die Premium-Biologika-Durchdringung dämpfen.

Regulatorisches Umfeld

Die Aufsicht über die Uveitis-Behandlung umfasst Arzneimittel-, Biologika- und Kombinationsprodukt-Pfade, mit zusätzlichem Augenmerk auf intravitreale und suprachoroidale Verabreichungssysteme aufgrund von Geräte-Arzneimittel-Risikoüberlegungen und Post-Market-Sicherheitsanforderungen. In den Vereinigten Staaten genehmigte die FDA im März 2025 eine erweiterte Zulassung für ILUVIEN (Fluocinolonacetonid intravitreales Implantat), um chronische nicht-infektiöse Uveitis mit Beteiligung des hinteren Augenabschnitts einzuschließen, was die Nutzung von Zulassungserweiterungen für etablierte langwirksame Steroide im Management posteriorer Erkrankungen unterstreicht.

In Europa gewährte die EMA im April 2025 eine Orphan-Designation (EU/3/25/3046) für ein Arzneimittel, das auf nicht-infektiöse Uveitis abzielt, was verdeutlicht, wie Anreize genutzt werden, um die Entwicklung bei kleineren, stark belastenden entzündlichen Augenindikationen aufrechtzuerhalten. Auch die Pharmakovigilanz prägt Verschreibung und Überwachung: Der CHMP der EMA schloss im Dezember 2025 eine Aktualisierung der Produktinformationen von Inrebic (Fedratinib) ab, indem ein Sicherheitshinweis zu Uveitis hinzugefügt wurde. Neben regulatorischen Maßnahmen bleiben auch Adoptionspfade im Zusammenhang mit Krankenhaus- und Kostenträgerpraktiken relevant, wie sich am Beispiel von Moorfields Eye Hospital zeigt, das im März 2026 sein ophthalmologisches Formularium aktualisierte, um Leitlinien für Kortikosteroide und Zytokinmodulatoren (zum Beispiel Adalimumab) innerhalb der Versorgungspfade für nicht-infektiöse Uveitis zu integrieren.

Wettbewerbslandschaft

Der Markt für Uveitis-Behandlung weist eine moderate Fragmentierung auf, wobei AbbVie, Novartis und Bausch + Lomb den Biologika- und Kleinmolekülbereich zusammen mit spezialisierten Ophthalmologieunternehmen wie EyePoint Pharmaceuticals und Clearside Biomedical teilen. Die Konsolidierung gewann an Tempo, als ANI Pharmaceuticals Alimera Sciences für 105 Millionen USD erwarb und ILUVIEN und YUTIQ zu einem seltenen Krankheits-Implantat-Kraftwerk vereinte. Strategische Allianzen proliferieren; AbbVies Vereinbarung mit Ripple Therapeutics bietet eine Option zur Lizenzierung biologisch abbaubarer Implantate in einem Geschäft, das einen Wert von bis zu 290 Millionen USD erreichen könnte. KI-gestützte Bildgebungsunternehmen arbeiten mit Arzneimittelentwicklern zusammen, um diagnostische Algorithmen zu integrieren, die Therapiepläne personalisieren, während Gentherapie-Start-ups wie PulseSight Therapeutics heilende Modalitäten verfolgen, die chronische Immunsuppressionsparadigmen stören könnten. Weißraum-Chancen bestehen weiterhin bei pädiatriespezifischen Formulierungen und Kombinationsprodukten, die anti-inflammatorische und Anti-VEGF-Mechanismen zusammenführen.

Marktführer in der Branche für Uveitis-Behandlung

AbbVie Inc.

Novartis AG

Bausch + Lomb

EyePoint Pharmaceuticals

Alimera Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Pipeline-Aktivitäten und regulatorische Flexibilität schaffen Freiräume jenseits der systemischen Immunsuppression und wiederholter Augeninjektionen, insbesondere bei anteriorer Uveitis, wo topische, lokal wirkende Immunmodulatoren die Belastung durch systemische Überwachung verringern können. Im Januar 2026 erhielt Novaliq die FDA-IND-Freigabe für NOV05 (Tacrolimus-Augenlösung in EyeSol), um eine Phase-II-Studie bei nicht-infektiöser anteriorer Uveitis voranzutreiben, was auf laufende Investitionen in nicht-steroidale, nicht-wasserbasierte topische Plattformen hinweist, die auf verbesserte Augenexposition und Verträglichkeit ausgelegt sind.

Grenzüberschreitende Entwicklungsstrategien können auch globale Programme beschleunigen und zusätzlichen Marktteilnehmern in wichtigen Regionen den Zugang ermöglichen. Im Januar 2026 berichtete VivaVision Biotech über FDA-Rückmeldungen, denen zufolge die laufende Phase-III-Studie in China als eine zulassungsrelevante Studie für einen künftigen US-NDA für VVN461HD bei nicht-infektiöser anteriorer Uveitis gelten kann, was die Duplizierung von Spätphasenarbeit reduziert und die adressierbare Einführungsabfolge verlängert. Gleichzeitig erweitert sich die klinische und translationale Evidenz für Ansätze der nächsten Generation kontinuierlich, einschließlich bispezifischer entzündungshemmender Strategien und fortschrittlicher Formulierungen, was Differenzierung bei posteriorer Uveitis und mit Makulaödem assoziierter Uveitis unterstützt, wo langwirksame Implantate und Biologika zur Behandlung rezidivierender Erkrankungen eingesetzt werden.

Aktuelle Branchenentwicklungen

- Juli 2026: ANI Pharmaceuticals gab positive Sechsmonats-Topline-Daten aus der offenen Phase-4-Studie SYNCHRONICITY bekannt, in der ein intravitreales Fluocinolonacetonid-Implantat bei Patienten mit chronischer nicht-infektiöser Uveitis mit Beteiligung des hinteren Augenabschnitts untersucht wurde. Die Aktualisierung stärkt die Generierung von Real-World-Evidenz zur langwirksamen lokalen Steroidkontrolle und unterstützt das Vertrauen der Kliniker sowie Diskussionen mit Kostenträgern bei chronischer posteriorer Erkrankung.

- Januar 2026: Novaliq erhielt die FDA-IND-Freigabe für NOV05 (Tacrolimus-Augenlösung in EyeSol), um die klinische Phase-II-Studie EYETAC bei nicht-infektiöser anteriorer Uveitis zu initiieren. Dies treibt ein nicht-steroidales topisches Immunmodulator-Programm voran und erweitert die Wettbewerbsoptionen jenseits von Kortikosteroiden und systemischen Biologika für das Management anteriorer Erkrankungen.

- August 2024: Alimera Sciences initiierte eine offene Phase-4-Studie (NCT06539481) zur Bewertung von Sicherheit und Wirksamkeit von ILUVIEN (190 µg) bei Kindern und Jugendlichen mit rezidivierender nicht-infektiöser Uveitis mit Beteiligung des hinteren Augenabschnitts. Der pädiatrische Fokus erweitert die Post-Marketing-Evidenz in einer unterversorgten Untergruppe, in der langfristige Steroidexposition und Behandlungslast die Nachfrage nach dauerhaften lokalen Therapien treiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Uveitis-Behandlungen den Wert von Arzneimitteln und arzneimittelbasierten Therapien zur Behandlung von Uveitis (Entzündung der Uvea und angrenzender Gewebe) über wichtige Versorgungssettings und Vertriebspunkte hinweg.

Umfangsausschlüsse: Diagnosebesuche, chirurgische Eingriffe oder nicht-therapeutische Augenpflegeprodukte, die nicht Teil des Behandlungsregimes sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Arzneimittelklasse

- Kortikosteroide

- Immunsuppressiva

- Biologika / Biosimilars

- Antiinfektiva (Antibiotika, Virostatika, Antimykotika)

- NSAIDs und Analgetika

- Sonstige

- Nach Krankheitstyp

- Anteriore Uveitis

- Posteriore Uveitis

- Intermediäre Uveitis

- Panuveitis

- Nach Verabreichungsweg

- Topisch (Augentropfen und -salben)

- Oral / Systemisch

- Lokale okuläre Injektionen (Intravitreal, Suprachoroidal, Periokular)

- Augenimplantate und -einsätze

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit Signalen zur öffentlichen Gesundheit und Krankheitslast, um zu verstehen, wo behandelte Nachfrage nach Region und Alter wahrscheinlich liegt, und um dann Adoptionsmuster nach Versorgungssetting zu verankern. Wir überprüften frei zugängliche Quellen wie die Weltgesundheitsorganisation, das U.S. CDC, die U.S. National Institutes of Health und in PubMed indizierte Publikationen, um Prävalenzbereiche, Ursachen (infektiös vs. nicht-infektiös) und typische Behandlungspfade einzuordnen.

Um die Kommerzialisierungsrealität zu untermauern, nutzten wir auch Quellen wie öffentliche Arzneimitteletiketten und Zulassungen der FDA und EMA, Kostenträger- und Erstattungshinweise, soweit zugänglich, sowie Unternehmensmeldungen und Investorenpräsentationen zu Therapiefokus und geografischer Präsenz. In begrenztem Umfang wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Patentdatenbanken herangezogen, um Pipeline-Richtung und -Zeitpunkt zu bestätigen. Die hier aufgeführten Quellen sind beispielhaft, und während der Datenerhebung, Validierung und Klärung wurden auch viele weitere öffentliche Materialien verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Ophthalmologen, Uveitis-Spezialisten, Apothekern und Branchenteilnehmern aus Herstellung oder Vertrieb erhoben, damit unsere Annahmen zu Therapiemix und Preisgestaltung anhand des tatsächlichen Verschreibungsverhaltens überprüft werden konnten. Für eine globale Sichtweise wurden Gespräche über wichtige Nachfragepools in Nordamerika, Europa und Asien-Pazifik verteilt geführt, mit Nachfassaktionen, um Lücken bei der Nutzung von Biologika, der Steroid-Stufentherapie und der Veränderung des Verabreichungswegs je nach Krankheitsschwere zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 40% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-Down- und Bottom-Up-Ansatzes, bei dem zunächst Prävalenz und behandelte Patientenpools rekonstruiert wurden, gefolgt von Therapiemix- und Preisebenen, um zu einem Wertergebnis zu gelangen. In der Praxis begannen wir mit der nach wichtigen Regionen und Krankheitsbild aufgeschlüsselten Uveitis-Belastung und wendeten dann Filter für Diagnoserate, Behandlungsrate und den Anteil der mit Arzneimitteltherapie versus abwartender Beobachtung Behandelten an, was den Pool näher an die adressierbare Nachfrage heranführt.

Zu den wichtigsten Modelleingaben zählten der Anteil der mit Kortikosteroiden versus Immunsuppressiva und Biologika behandelten Fälle, der Mix der Verabreichungswege (topisch, oral, Injektion, Implantat), die durchschnittliche Therapiedauer nach Krankheitstyp, typische Wechselmuster nach Problemen mit dem Steroidansprechen sowie regionale Preiskorridore, die durch Erstattung und Generikaverfügbarkeit beeinflusst werden. Die Prognose nutzte eine durch Experteneingaben gestützte Szenarioanalyse, sodass Verschiebungen wie die Zunahme von Biologika, die Adoption von Depot-Verabreichungssystemen und eine Verschärfung durch Kostenträger getestet werden konnten, ohne sich auf einen einzigen linearen Pfad zu verlassen. Wo Angebotsseiten-Details dünn waren, nutzten wir selektive Bottom-Up-Annäherungen wie stichprobenbasierte durchschnittliche Verkaufspreise multipliziert mit geschätztem Volumen nach Verabreichungsweg, plus Kanalprüfungen mit Apotheken-Stakeholdern, und passten dann die Gesamtsummen an, um mit der Logik des behandelten Pools konsistent zu bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich Kommentaren von Klinikern zur Therapieakzeptanz, öffentlicher Zulassungsfristen und der Frage, ob die implizierten Ausgaben pro Patient nach Region und Versorgungssetting realistisch blieben. Wenn sich ein Segment außerhalb der erwarteten Bereiche bewegte, überprüften wir die Treiberannahmen erneut und kontaktierten die Quellen erneut, um zu bestätigen, ob die Änderung real war oder ein Modellierungsartefakt darstellte.

Jedes Ergebnis durchläuft eine mehrstufige Analystenprüfung mit Abweichungsprüfungen über Regionen und Arzneimittelklassen hinweg vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie eine bedeutende Zulassung, eine Sicherheitsmaßnahme oder eine Preisänderung. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Uveitis-Behandlungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Uveitis-Behandlungen können weit voneinander abweichen, da Autoren nicht immer denselben Therapiesatz, denselben geografischen Umfang und denselben Zeitpunkt für die Preisumrechnung zugrunde legen, und diese Entscheidungen verändern die endgültige Zahl. Unterschiede ergeben sich auch aus der Definition behandelter Patienten, da leichte, kurzfristig behandelte Fälle und schwere, langfristig behandelte Fälle nicht gleichmäßig zu den Ausgaben beitragen.

Die Tabelle zeigt eine breite Streuung. Im Modell von Mordor Intelligence umfasst der Markt den Wert der Arzneimitteltherapie über die wichtigsten Arzneimittelklassen und im Uveitis-Management verwendeten Verabreichungswege, während reine Diagnoseumsätze ausgeschlossen sind, die in einigen breiter angelegten Gesamtsummen für die Augenpflege enthalten sein können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,73 Mrd. USD (2026) | |

| Branchenbericht A | 2,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann eine spätere Biologika-Adoption unterschätzen, und es kann eine einzige durchschnittliche Preiskurve angewendet werden, ohne topische, systemische und Implantatwege zu trennen. |

| Pressemitteilung B | 0,79 Mrd. USD (2024) | Beschränkt den Umfang häufig auf eine kleinere Gruppe von Arzneimittelumsätzen und kann im Krankenhaus verabreichte Therapien oder längere Erhaltungstherapien ausschließen, was die implizierten Ausgaben pro Patient verringert. |

Betrachtet man die drei Zahlen im Zusammenhang, so ist die wichtigste Erkenntnis, dass Umfangsgrenzen und die Logik des Therapiemix den Großteil der Differenz erklären, mehr als einfache mathematische Unterschiede. Indem der Wert an Filter für behandelte Patienten, den Verabreichungswegmix und realistische Preiskorridore gekoppelt wird, bleibt die Schätzung nachvollziehbar anhand von Eingaben, die überprüft und im Zuge sich ändernder Verschreibungspraxis aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Uveitis-Behandlung?

Der Markt wird im Jahr 2026 auf 2,73 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,78 Milliarden USD erreichen.

Welche Region führt den Markt für Uveitis-Behandlung an?

Nordamerika hält im Jahr 2025 mit 38,11 % den größten Anteil aufgrund der fortgeschrittenen Biologika-Übernahme und robuster Erstattungssysteme.

Welche Arzneimittelklasse wächst am schnellsten?

Biologika und Biosimilars sollen bis 2031 mit einer CAGR von 9,11 % wachsen, da Kliniker auf gezielte Immunmodulation umsteigen.

Warum gewinnen Augenimplantate an Bedeutung?

Implantate wie ILUVIEN und YUTIQ ermöglichen eine verzögerte Wirkstofffreisetzung über Monate bis Jahre, reduzieren die Injektionshäufigkeit und verbessern die Therapietreue.

Was hemmt das Marktwachstum in aufstrebenden Volkswirtschaften?

Hohe Therapiekosten, begrenztes Fachkräfteangebot und intermittierende Kortikosteroid-Engpässe schränken den Patientenzugang zu Premium-Behandlungen ein.

Seite zuletzt aktualisiert am: