Marktgröße und Marktanteil im Bereich der Behandlung seltener Krankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

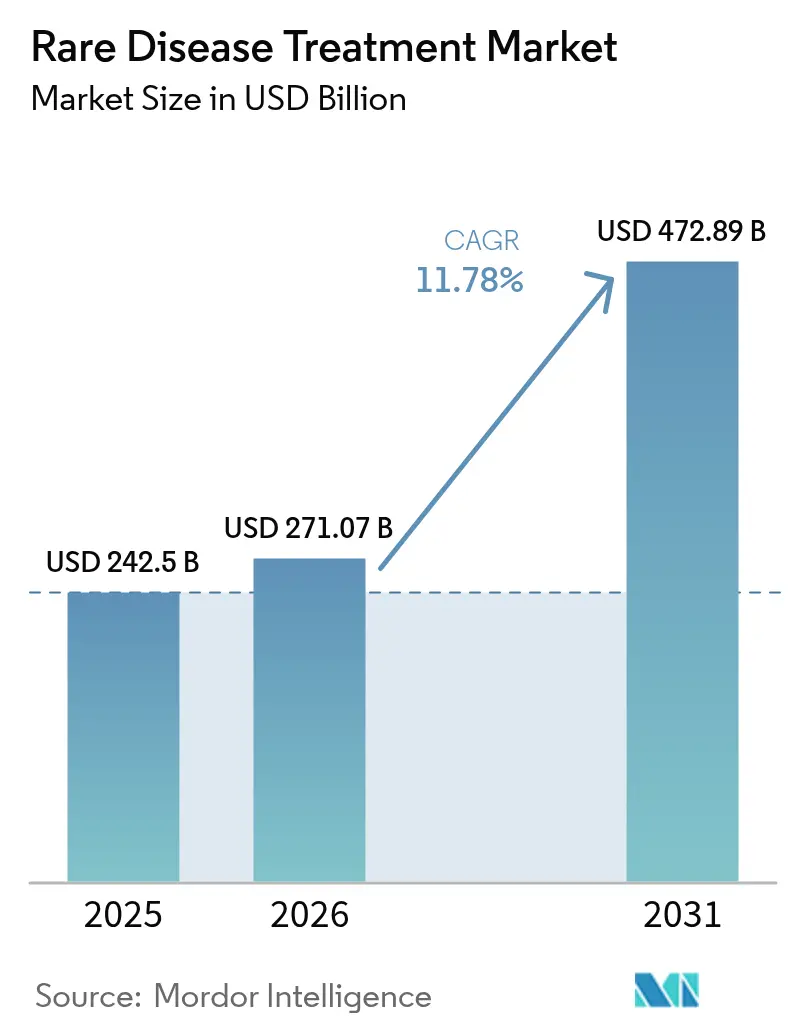

| Marktgröße (2026) | 271.07 Milliarden US-Dollar |

| Marktgröße (2031) | 472.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

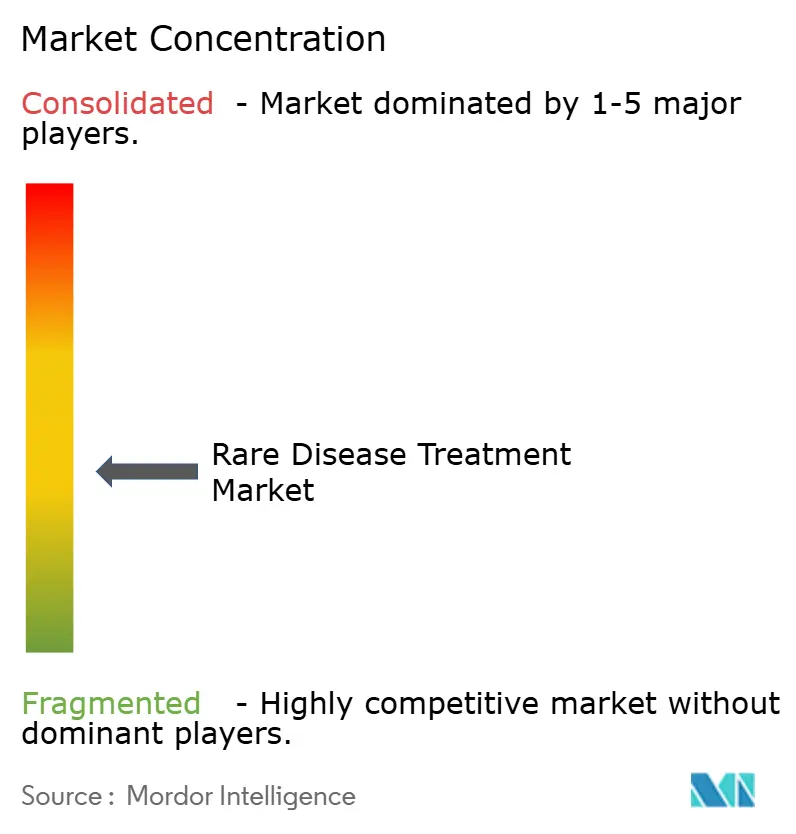

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung seltener Krankheiten von Mordor Intelligence

Die Marktgröße für die Behandlung seltener Krankheiten soll von 242,5 Milliarden USD im Jahr 2025 auf 271,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,8 % über den Zeitraum 2026–2031 einen Wert von 472,89 Milliarden USD erreichen.

Anhaltende globale Anreize, die rasche Reifung der Gentherapie und die Akzeptanz hochwertiger Durchbrüche seitens der Kostenträger tragen zu diesem Anstieg bei, auch wenn die Patientenpools klein bleiben. Fusionen zwischen multinationalen Pharmaunternehmen und spezialisierten Innovatoren verstärken die Wettbewerbspositionierung, während Pilotprojekte zur dezentralen Fertigung beginnen, Lieferengpässe bei viralen Vektoren zu beheben. Asiens erweiterte Listen seltener Krankheiten und beschleunigte Prüfverfahren ergänzen die nordamerikanische Führungsrolle und erweitern die geografische Reichweite. Neurologische Gentherapie-Einführungen unterstreichen den Wandel hin zu kurativen Modalitäten, und orale biologische Verabreichungstechnologien erweitern den Komfort bei chronischen Orphan-Indikationen. Die kombinierte Kraft aus regulatorischem Vertrauen und technologischem Fortschritt sichert die langfristige Marktdynamik.

Wesentliche Erkenntnisse des Berichts

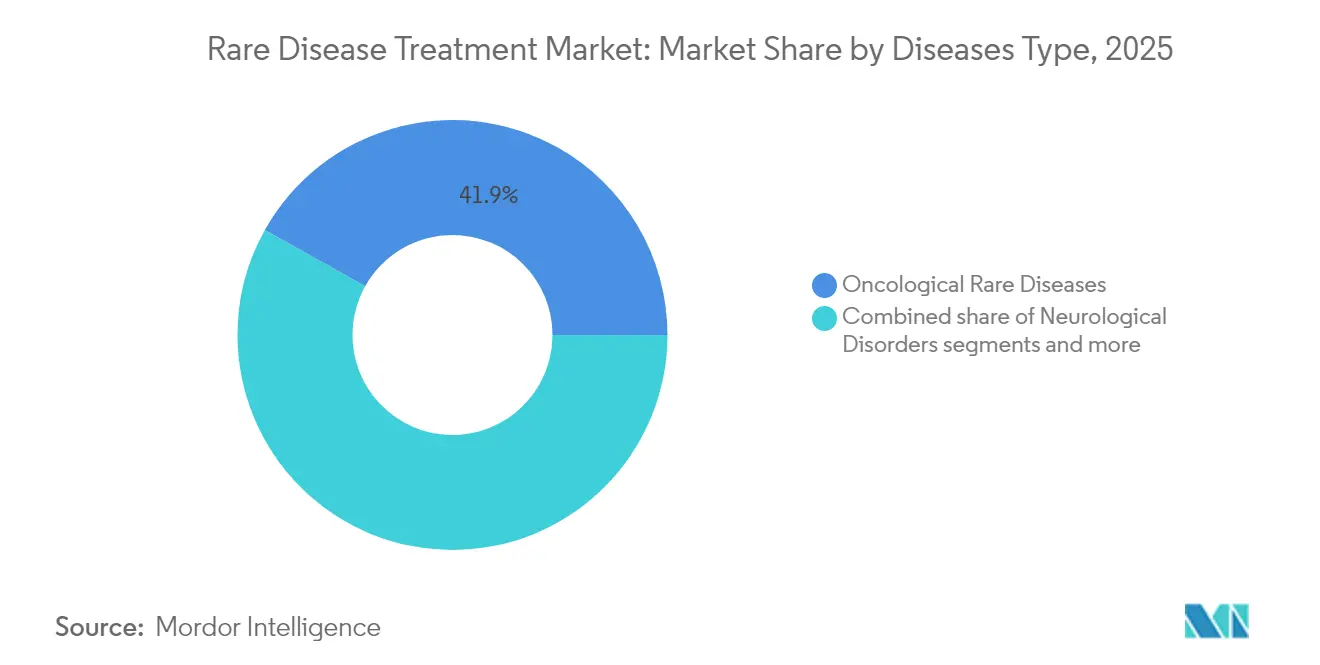

- Nach Krankheitstyp entfielen im Jahr 2025 41,89 % des Marktanteils für die Behandlung seltener Krankheiten auf onkologische seltene Krankheiten; für neurologische Störungen wird bis 2031 eine CAGR von 12,62 % prognostiziert.

- Nach Therapietyp entfielen Biologika und monoklonale Antikörper im Jahr 2025 auf 50,74 % der Marktgröße für die Behandlung seltener Krankheiten. Im Gegensatz dazu wird für Gen- und Zelltherapien von 2025 bis 2031 eine CAGR von 12,88 % erwartet.

- Nach Verabreichungsweg entfielen parenterale Produkte im Jahr 2025 auf 60,63 % des Umsatzes, während orale Formulierungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,05 % wachsen werden.

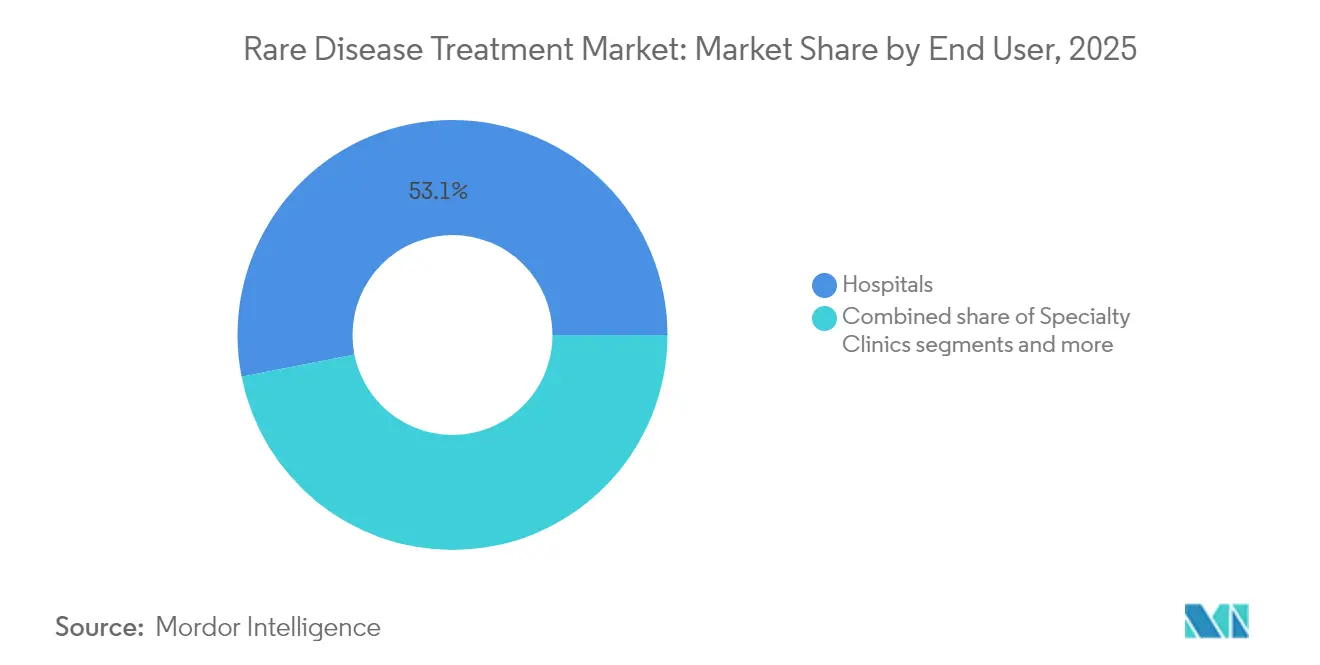

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 53,11 % der Marktgröße für die Behandlung seltener Krankheiten; häusliche Pflegeeinrichtungen verzeichneten für den Prognosezeitraum die höchste CAGR von 13,12 %.

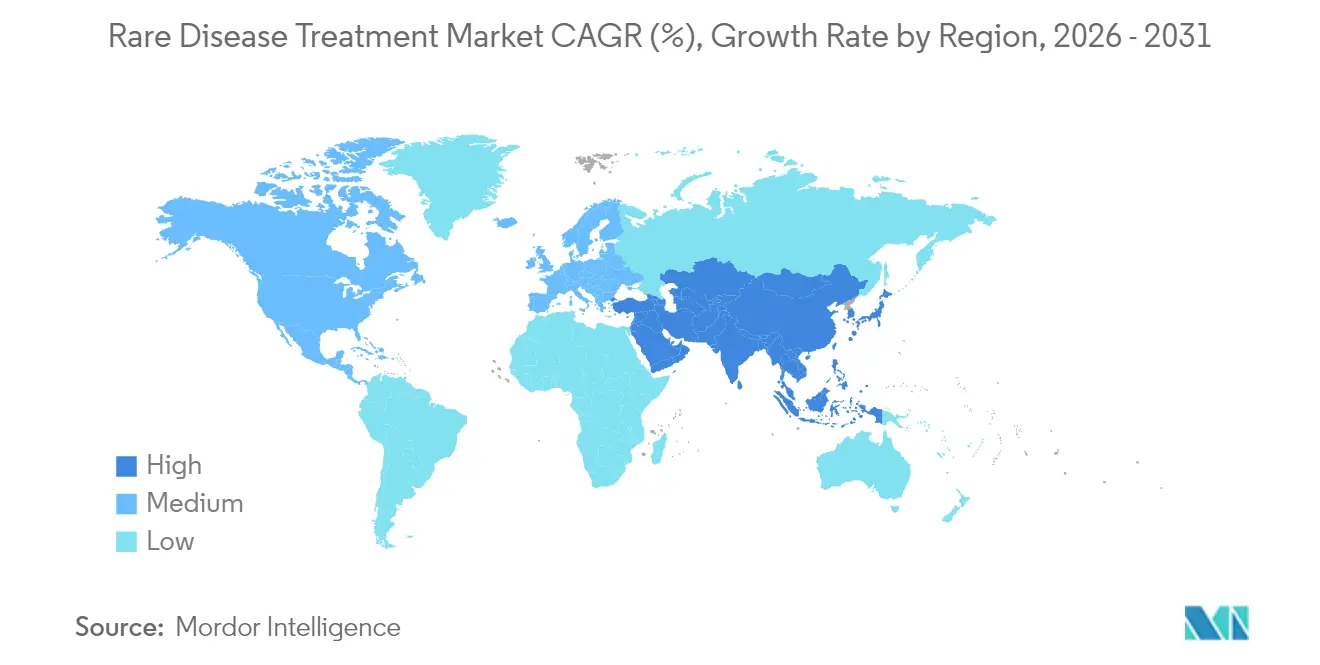

- Regional gesehen kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 41,86 % im Bereich der Behandlung seltener Krankheiten, und der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 13,29 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung seltener Krankheiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und globale Exklusivität für Orphan-Arzneimittel | +2.8% | Global, mit stärkstem Einfluss in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachsende Pipeline an FDA/EMA-Zulassungen für Orphan-Arzneimittel | +2.1% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Premiumpreisgestaltung und günstige Erstattungsrahmen | +1.9% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Fortschritte in der Gen- und Zelltherapie | +2.4% | Global, mit frühen Gewinnen in Nordamerika, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Dezentrale Fertigung für personalisierte Gentherapie | +0.8% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte virtuelle Studien für ultra-seltene Kohorten | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und globale Exklusivität für Orphan-Arzneimittel

Verlängerte Exklusivität und Steuergutschriften sichern weiterhin die Innovation im Markt für die Behandlung seltener Krankheiten. In den Vereinigten Staaten senken eine siebenjährige Exklusivität und Steuergutschriften für klinische Studien von 25 % das Nettorisiko, während die Europäische Union einen 10-jährigen Schutz gewährt, der bei pädiatrischer Einhaltung auf 12 Jahre verlängert werden kann. Priority Review Voucher im Wert von rund 150 Millionen USD bieten zusätzliches Renditepotenzial, wie der Verkauf nach der DAYBUE-Zulassung für das Rett-Syndrom zeigt. Solche Anreize helfen dabei, grundlagenwissenschaftliche Durchbrüche in kommerziell tragfähige Therapien zu überführen.

Wachsende Pipeline an FDA/EMA-Zulassungen für seltene Krankheiten

Die Regulierungsbehörden haben beschleunigte Mechanismen eingeführt. Die FDA genehmigte 2024 mehrere Gentherapien, darunter Kebilidi für den aromatischen L-Aminosäuredecarboxylase-Mangel. Die EMA vergab 2023 17 Orphan-Designierungen, was einen stetigen Kandidatenfluss belegt. Zusammen mit dem FDA START-Pilotprogramm und dem EMA PRIME-Programm reduzieren diese Rahmenbedingungen die Prüfunsicherheit und beschleunigen Markteinführungen, was die Marktexpansion ankurbelt.

Premiumpreisgestaltung und günstige Erstattungsrahmen

Jährliche Therapiekosten übersteigen häufig 500.000 USD, dennoch befürworten Kostenträger hochwertige Arzneimittel, die einen dauerhaften klinischen Nutzen belegen. Lenmeldy für metachromatische Leukodystrophie erhielt die Erstattung selbst bei einem Preis von mehreren Millionen USD. Das US-amerikanische Modell für den Zugang zu Zell- und Gentherapien (Cell and Gene Therapy Access Model) fördert Raten- und ergebnisbasierte Verträge, die den Budgetdruck mit dem Patientenzugang in Einklang bringen.

Rasante Fortschritte in der Gen- und Zelltherapie

Sieben AAV-Gentherapien haben bislang eine Zulassung erhalten, was Vektorplattformen validiert und Investitionen in mehr als 700 aktive Entwicklungsprogramme anregt. CRISPR-basierte In-vivo-Editierung bietet Potenzial für ultra-seltene Mutationen, wie einzelne Patientenprotokolle veranschaulichen, die 2024 von der FDA geprüft wurden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Patientenpools für konventionelle randomisierte kontrollierte Studien | -1.4% | Global, am ausgeprägtesten bei ultra-seltenen Erkrankungen | Mittelfristig (2–4 Jahre) |

| Zunehmender Widerstand der Kostenträger gegen sechsstellige Preise | -2.1% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Herstellung viraler Vektoren | -1.7% | Global, am schwerwiegendsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Langfristige Sicherheitsrisiken nach der Gentherapie | -0.9% | Global, regulatorischer Fokus in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Patientenpools für konventionelle randomisierte kontrollierte Studien

Ultra-seltene Erkrankungen können weltweit nur Hunderte von Patienten betreffen, was standardisierte randomisierte Studien äußerst schwierig macht. Adaptive und Basket-Designs helfen, aber mehr als 50 % der Studien zu seltenen Krankheiten scheitern immer noch daran, Ergebnisse zu publizieren, da Rekrutierungslücken bestehen.

Zunehmender Widerstand der Kostenträger gegen sechsstellige Preise

US-amerikanische Gesetzgebung wie der Inflation Reduction Act hat die Wahrscheinlichkeit verringert, dass Unternehmen zusätzliche Indikationen anstreben, sobald die Exklusivität abnimmt, was die Sorge um künftige Preisverhandlungen widerspiegelt. Die aktuellsten Daten zeigen, dass die Ausgaben für Spezialarzneimittel im Rahmen von Medicare Teil D (zu denen viele Orphan-Arzneimittel gehören) von Anfang 2024 bis Anfang 2025 um 43 % gestiegen sind, wobei die Kosten für Nicht-Geringverdiener-Begünstigte von etwa 1.200 USD auf 1.700 USD pro Mitglied und Monat gestiegen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Onkologische seltene Krankheiten führen, neurologische Störungen holen auf

Onkologische seltene Krankheiten erfassten im Jahr 2025 41,89 % des Marktanteils im Bereich der Behandlung seltener Krankheiten und unterstrichen damit ihre Umsatzdominanz innerhalb des Gesamtmarktes für die Behandlung seltener Krankheiten. Diese Führungsposition spiegelt den hohen klinischen Bedarf und die Premiumpreisgestaltung im Zusammenhang mit Nischen-Krebstherapeutika wider, insbesondere hämatologische Malignome, die von zielgerichteten Biologika und Immuntherapien profitieren. Die Marktgröße für die Behandlung seltener Krankheiten für onkologische Indikationen wird voraussichtlich ein moderates einstelliges Wachstum beibehalten, da weitere Präzisionsarzneimittel Zulassungen erhalten und adressierbare Unter-Kohorten erweitern. Neurologische Störungen hingegen werden bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen, angetrieben durch Gentherapien wie Lenmeldy und Kebilidi, die die Blut-Hirn-Schranke durchdringen und potenziell kurative Vorteile bieten. Regulatorische Pilotprogramme, die Prüfzeiträume für neurodegenerative Indikationen verkürzen, verleihen zusätzlichem Schwung.

Das Wachstum außerhalb dieser beiden Säulen bleibt stetig, jedoch bedeutsam. Stoffwechselstörungen verlassen sich weiterhin auf den Enzymsatz und aufkommende Genbearbeitungsmodalitäten, die lebenslange Behandlungsoptionen erweitern. Immunologische Störungen hingegen profitieren von Fortschritten bei monoklonalen Antikörpern und konstruierten T-Zell-Plattformen. Infektionskrankheitsanwendungen, obwohl geringer im Wert, ziehen Interesse für antimikrobielle Resistenznischen an, wo Orphan-Anreize begrenzte Volumina ausgleichen. Die Pipeline-Analyse zeigt, dass rund 18 % der Phase-III-Assets nun auf neurologische Erkrankungen abzielen, was eine anhaltende Kapitalumverteilung in Richtung wachstumsstarker Kategorien signalisiert. Insgesamt reduziert die Diversifizierung nach Krankheitstyp das Portfoliorisiko für Hersteller und trägt dazu bei, dass der Markt für die Behandlung seltener Krankheiten eine ausgewogene langfristige Expansion erzielt.

Nach Therapietyp: Biologika behalten ihr Gewicht, Gen- und Zelltherapien treiben den Schwung voran

Biologika und monoklonale Antikörper entfielen 2025 auf 50,74 % des Umsatzes und behaupten damit ihre Position im Zentrum der Marktgröße für die Behandlung seltener Krankheiten, dank ihrer bewährten Wirksamkeit und der Vertrautheit der Kostenträger mit chronischen Infusionsmodellen. Dennoch überholen Gen- und Zelltherapien jede andere Modalität mit einer CAGR von 12,88 %, angetrieben von einer Pipeline mit mehr als 700 aktiven klinischen Programmen, die sowohl gut charakterisierte als auch ultra-seltene Mutationen adressieren. Jüngste Zulassungen in neurologischen und hämatologischen Kategorien validieren Adeno-assoziierte Virusvektoren und fördern Investitionen in Kapsidproteine der nächsten Generation mit verbessertem Gewebetropismus.

Das Wettbewerbsverhältnis zwischen den Modalitäten weitet sich aus. Niedermolekulare Arzneimittel bewahren Nischenrelevanz für Stoffwechselwege und allosterische Enzymmodulation und bieten Komfort und geringere Fertigungskomplexität. RNA-basierte Interventionen, insbesondere siRNA-Wirkstoffe, stehen trotz breiterer Versicherungsdeckung weiterhin vor Adoptionshürden, da die jährlichen Behandlungskosten von 375.000 USD für Erstgenerationsoptionen wie Patisiran (ONPATTRO) bis zu mehr als 1,6 Millionen USD für neuere, hochspezialisierte siRNA-Therapien reichen. Vutrisiran (Amvuttra), das vierteljährlich verabreicht wird, reduziert den Verwaltungsaufwand und die damit verbundene Gesundheitsversorgungsnutzung und verschafft ihm einen potenziellen Kosteneffizienzvorteil gegenüber Patisiran, ohne den klinischen Nutzen zu beeinträchtigen. Enzymersatztherapien bleiben zentral für lysosomale Speicherkrankheiten; Langzeit-Wechselstudien deuten jedoch auf eine schrittweise Verlagerung hin zu Einzelverabreichungs-Gentransfers hin. Insgesamt verwandeln diese Dynamiken den therapeutischen Mix und erhöhen den Innovationsdruck auf etablierte Biologika-Franchises im Markt für die Behandlung seltener Krankheiten.

Nach Verabreichungsweg: Parenterale Dominanz sieht sich oralem und subkutanem Druck ausgesetzt

Die parenterale Verabreichung behielt 2025 mit 60,63 % des Umsatzes ihre Dominanz, was den Bioverfügbarkeitsbedarf von Biologika, Gentherapien und Enzymen mit hohem Molekulargewicht widerspiegelt. Krankenhausbasierte Infusionen dominieren die Einleitung der Gentherapie, während subkutane Formulierungen für chronische Antikörpertherapien zunehmend an Beliebtheit gewinnen. Dennoch werden orale Formulierungen bis 2031 voraussichtlich mit einer CAGR von 13,05 % wachsen, angetrieben durch Permeationsverstärker wie SNAC, die es Peptiden und kleinen Proteinen ermöglichen, den Magen-Darm-Trakt zu überstehen. Diese Innovationen bieten präzise Adhärenz und Lebensqualitätsvorteile für Langzeitbehandlungen.

Technologische Durchbrüche erweitern die Verabreichungsoptionen noch weiter. Transmukosale Wege und implantierbare Depots werden aktiv für ultra-seltene Stoffwechselerkrankungen untersucht, die stabile pharmakokinetische Profile erfordern. Nachmarktliche Präferenzerhebungen zeigen, dass 82 % der Patienten in der Immunologie und Hämatologie von Krankenhausinfusionen auf die häusliche subkutane Verabreichung wechseln würden, wenn Wirksamkeit und Sicherheit gleichwertig wären. Mit verbessertem Gerätedesign und reifenden Stabilitätsdaten wird erwartet, dass die parenterale Exklusivität nachlässt, was patientenorientiertere Therapieregime ermöglicht, die die Inanspruchnahme im Markt für die Behandlung seltener Krankheiten stärken.

Nach Endnutzer: Krankenhausführerschaft weicht dezentraler Versorgung

Krankenhäuser erwirtschafteten 2025 53,11 % des Umsatzes im Markt für die Behandlung seltener Krankheiten, da komplexe Gentherapie-Infusionen und die Überwachung der Erstdosis eine spezialisierte Infrastruktur erfordern. Dennoch wird für häusliche Pflegeeinrichtungen eine CAGR von 13,12 % prognostiziert, unterstützt durch Kostenträgerinitiativen, die dezentrale Infusionspflege und digitale Adhärenzüberwachung fördern. Kostenstudien zur Enzymersatztherapie bei lysosomalen Speicherkrankheiten zeigen eine Parität zwischen stationärer und häuslicher Versorgung, was wirtschaftliche Argumente für eine Zentralisierung untergräbt.

Fachkliniken und akademische Zentren bewahren eine wichtige Rolle in der Diagnostik, Eignungsbestätigung und der Beurteilung unerwünschter Ereignisse, insbesondere für First-in-Class-Modalitäten. Telemedizinische Nachsorge und die dezentrale Laborprobenentnahme vereinfachen das Langzeitmanagement weiter und stehen im Einklang mit breiteren Post-Pandemie-Trends. Versorgungskettenanbieter entwickeln schlüsselfertige Heiminfusionskapazitäten, um der wachsenden Nachfrage nach subkutanen Formulierungen gerecht zu werden. Mit der Skalierung dieser Serviceökosysteme steigt die Patientenautonomie, und Krankenhäuser verlagern sich hin zur hochakuten Gentherapie-Verabreichung, was die Nutzungsmuster im Markt für die Behandlung seltener Krankheiten insgesamt neu gestaltet.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,86 % des Marktanteils für die Behandlung seltener Krankheiten, was die Kombination aus FDA-Schnellzulassungsverfahren, breiter kommerzieller Krankenversicherungsdeckung und starken akademischen Forschungsnetzwerken widerspiegelt. Durchschnittliche Markteinführungszeiträume für Orphan-Assets sind zwei bis drei Jahre kürzer als in jeder anderen Region, was den Vereinigten Staaten einen anhaltenden First-Mover-Vorteil verschafft. Kanada spiegelt diesen Schwung durch sein Priority Review-Programm wider, obwohl provinzielle Budgetobergrenzen den einheitlichen Zugang um sechs bis neun Monate verzögern. Europa folgt eng; die EMA vergab 2023 17 neue Orphan-Designierungen und unterstreicht damit ein robustes zentralisiertes Prüfverfahren, das doppelte nationale Anmeldungen reduziert. Dennoch bedeuten unterschiedliche Erstattungsregeln, dass mittel- und osteuropäische Länder weniger als die Hälfte der zugelassenen Therapien erstatten, was ein zweistufiges Zugangsgefälle schafft.

Der asiatisch-pazifische Raum ist für die schnellste CAGR von 13,29 % bis 2031 positioniert, was hauptsächlich durch Chinas Regulierungsreformen angetrieben wird, die die nationale Liste seltener Krankheiten von 121 auf 207 Erkrankungen erweitert haben. Das NMPA CARE-Programm verkürzt die Prüfzyklen für qualifizierende Arzneimittel auf 130 Arbeitstage, dennoch erhalten nur 38 % der von der FDA zugelassenen Orphan-Therapien später eine chinesische Zulassung, was auf anhaltende Lokalisierungshürden hinweist. Japan behauptet seine Führungsrolle bei ultra-seltenen neuromuskulären Indikationen; seine 2024 erfolgte Zulassung von Azaneuraminsäure für GNE-Myopathie veranschaulicht den Wert gezielter Förderprogramme. Südkorea und Singapur führen Steuergutschriften und Förderprogramme für die klinische Prüfungsinfrastruktur ein, die multinationale Studien anziehen, obwohl kleine Inlandsmärkte das Umsatzpotenzial weiterhin begrenzen. Insgesamt untermauern wachsende Diagnosekapazitäten, der Ausbau der Neugeborenenscreeningprogramme und steigende Haushaltseinkommen den langfristigen Beitrag des asiatisch-pazifischen Raums zur Marktgröße für die Behandlung seltener Krankheiten. Lateinamerika, der Nahe Osten und Afrika stellen noch aufstrebende, strategisch bedeutsame Märkte mit aktuell einstelliger Durchdringung dar. Die brasilianische Gesundheitsüberwachungsbehörde gewährt bis zu acht Jahre Exklusivität für prioritäre Orphan-Arzneimittel, jedoch bleibt die Erstattung fallbasiert, was zu unberechenbarem Absatz führt. Saudi-Arabien hat 2024 ein Register für seltene Krankheiten eingerichtet, das den Grundstein für künftige Markteintritte legt, sobald lokale pharmakoökonomische Leitlinien ausgereift sind. Multilaterale Organisationen erproben Modelle der gebündelten Beschaffung, um Erschwinglichkeitshürden zu senken, obwohl Währungsvolatilität und Lieferkettenengpässe das Wachstum weiterhin hemmen.

Wettbewerbslandschaft

Der Markt für die Behandlung seltener Krankheiten umfasst bedeutende Akteure wie Pfizer, AstraZeneca, Novartis, Bristol-Myers Squibb und Bayer AG, die Innovation und Entwicklung vorantreiben. Diese Unternehmen konzentrieren sich zunehmend auf Durchbruchstherapien und Biologika für die Behandlung seltener genetischer Störungen und nutzen dabei fortschrittliche Forschungskapazitäten und umfangreiche Netzwerke für klinische Studien. Strategische Kooperationen mit Forschungseinrichtungen und kleineren Biotechnologieunternehmen sind zur Beschleunigung der Arzneimittelentwicklungszeiträume und zur Erweiterung therapeutischer Portfolios gängige Praxis geworden. Unternehmen investieren zudem stark in Gentherapieplattformen und Ansätze der Präzisionsmedizin und arbeiten gleichzeitig daran, den Patientenzugang durch spezialisierte Vertriebsnetzwerke zu verbessern. Die Branche hat eine deutliche Verlagerung hin zu patientenorientierten Entwicklungsstrategien erfahren, wobei Unternehmen dedizierte Einheiten für seltene Krankheiten einrichten und umfassende Unterstützungsprogramme für betroffene Bevölkerungsgruppen implementieren. Insbesondere spielen Unternehmen für Orphan-Arzneimittel eine entscheidende Rolle bei dieser Transformation und treiben die Entwicklung von Orphan-Arzneimitteln voran, um ungedeckten medizinischen Bedarf zu adressieren.

Marktführer im Bereich der Behandlung seltener Krankheiten

Amgen Inc.

Biomarin Pharmaceuticals

Bayer AG

Bristol-Myers Squibb Company

AstraZeneca (Alexion Pharmaceuticals Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sanofi gibt die Absicht bekannt, Blueprint Medicines für 9,1 Milliarden USD zu übernehmen, um seine Pipeline im Bereich seltener Immunologie zu erweitern

- Februar 2025: Genentech erhält FDA-Zulassung für Evrysdi-Tablette, die erste Tablette zur Behandlung der spinalen Muskelatrophie, und erweitert damit die Optionen zur häuslichen Dosierung

Umfang des globalen Berichts über den Markt für die Behandlung seltener Krankheiten

Im Rahmen dieses Berichts sind seltene Krankheiten solche, die im Vergleich zur allgemeinen Bevölkerung nur eine kleine Bevölkerungsgruppe betreffen. Seltene Krankheiten sind regionsspezifisch, d. h. eine seltene Krankheit kann in einer Region selten sein, während sie in einer anderen häufig ist. Seltene Krankheiten können chronisch oder unheilbar sein, obwohl viele kurzfristige medizinische Erkrankungen ebenfalls seltene Krankheiten sind.

Der Markt für die Behandlung seltener Krankheiten ist segmentiert nach Arzneimitteltyp (Biologika und Nicht-Biologika), Therapiebereich (genetische Erkrankungen, neurologische Erkrankungen, Onkologie, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen und sonstige Therapiebereiche), Verabreichungsform (oral, Injektion und sonstige Verabreichungsformen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| Onkologische seltene Krankheiten |

| Neurologische Störungen |

| Stoffwechselstörungen |

| Hämatologische Störungen |

| Immunologische Störungen |

| Infektionskrankheiten |

| Sonstige |

| Niedermolekulare Arzneimittel |

| Biologika und monoklonale Antikörper |

| Gen- und Zelltherapie |

| RNA-basierte Therapie |

| Enzymersatztherapie |

| Sonstige |

| Oral |

| Parenteral |

| Sonstige |

| Krankenhäuser |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Krankheitstyp | Onkologische seltene Krankheiten | |

| Neurologische Störungen | ||

| Stoffwechselstörungen | ||

| Hämatologische Störungen | ||

| Immunologische Störungen | ||

| Infektionskrankheiten | ||

| Sonstige | ||

| Nach Therapietyp | Niedermolekulare Arzneimittel | |

| Biologika und monoklonale Antikörper | ||

| Gen- und Zelltherapie | ||

| RNA-basierte Therapie | ||

| Enzymersatztherapie | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung seltener Krankheiten?

Die Marktgröße für die Behandlung seltener Krankheiten beträgt 271,07 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 472,89 Milliarden USD erreichen.

Welcher Therapiebereich wächst im Markt für die Behandlung seltener Krankheiten am schnellsten?

Für neurologische Störungen wird bis 2031 eine CAGR von 12,62 % prognostiziert, angetrieben durch bahnbrechende Gentherapien.

Warum erzielen Therapien für seltene Krankheiten Premiumpreise?

Begrenzte Patientenpools und umfangreiche Entwicklungskosten, kombiniert mit Exklusivitätsanreizen und belegter klinischer Wirkung, halten die Preise aufrecht, die häufig 500.000 USD pro Jahr übersteigen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 13,29 % wachsen, bedingt durch Regulierungsreformen und erweiterte Register für seltene Krankheiten.

Seite zuletzt aktualisiert am: