Marktgröße und Marktanteil für veterinärmedizinische Impfstoffadjuvanzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 517.70 Millionen US-Dollar |

| Marktgröße (2031) | 792 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Impfstoffadjuvanzien von Mordor Intelligence

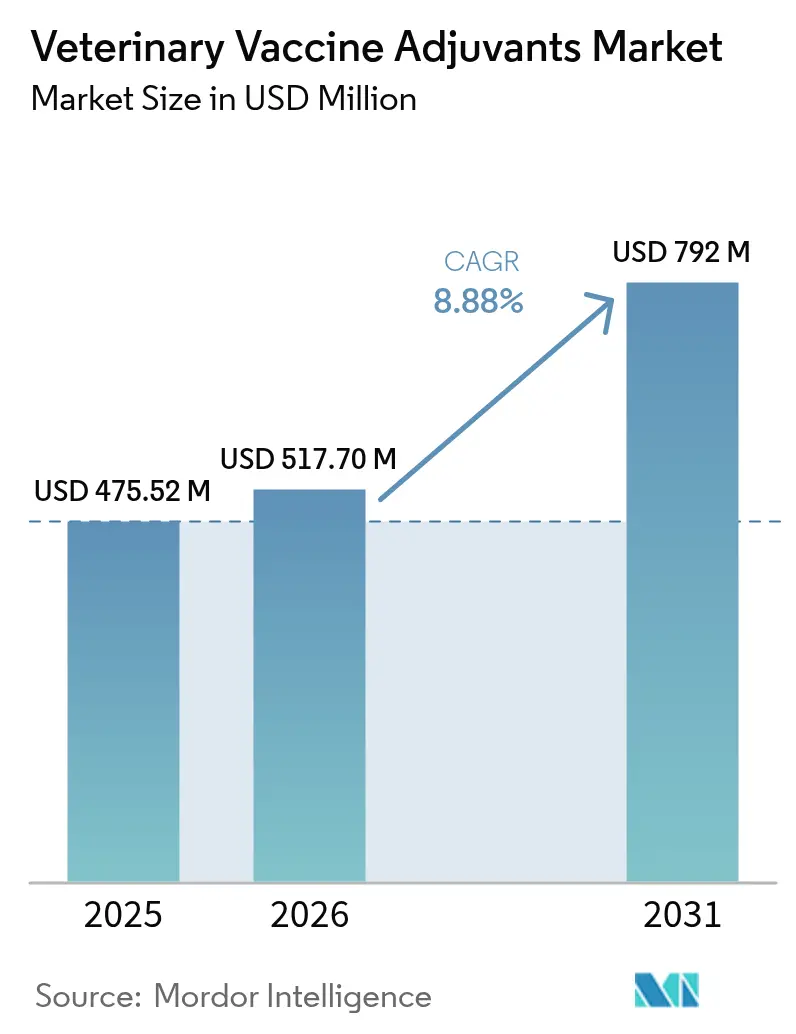

Die Marktgröße für veterinärmedizinische Impfstoffadjuvanzien wurde im Jahr 2025 auf 475,52 Millionen USD geschätzt und soll von 517,73 Millionen USD im Jahr 2026 auf 792,08 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,88 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da neu auftretende Tierseuchen die Grenzen von reinen Alum-Formulierungen aufzeigen, Regierungen die One-Health-Überwachung intensivieren und Subventionen im Asien-Pazifik-Raum Öl-Emulsionstechnologien begünstigen. Gleichzeitig sieht sich der Markt für veterinärmedizinische Impfstoffadjuvanzien mit einer regulatorischen Verzögerung von 24 bis 36 Monaten zwischen präklinischem Nachweis und kommerziellem Markteintritt konfrontiert, was die Innovationszyklen bei steigender Nachfrage verkürzt. Marktführer investieren Rekordsummen in Emulsionskapazitäten, doch Versorgungsengpässe bei Squalen, Sicherheitsbedenken und der Bedarf an temperaturstabilen Lösungen lenken Investitionen in Richtung Nanopartikel- und Polymersysteme. Das Zusammenwirken dieser Kräfte positioniert den Markt für veterinärmedizinische Impfstoffadjuvanzien für eine nachhaltige, innovationsgetriebene Expansion, insbesondere in den Nischen für Heimtiere und Aquakultur.

Wesentliche Erkenntnisse des Berichts

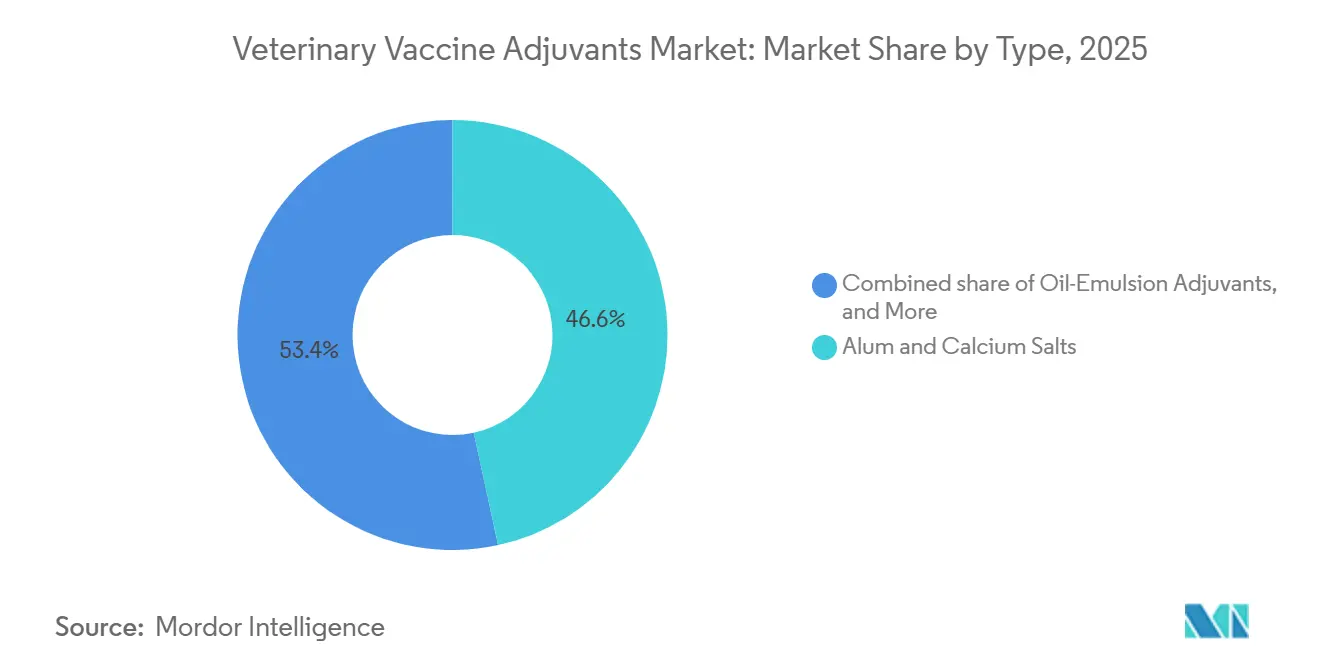

- Nach Typ entfielen im Jahr 2025 46,55 % des Marktanteils für veterinärmedizinische Impfstoffadjuvanzien auf Alum und Calciumsalze, während partikuläre und Nanopartikelsysteme bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen werden.

- Nach Verabreichungsweg entfiel im Jahr 2025 49,53 % des Umsatzes auf die orale Verabreichung, während intranasale Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,75 % wachsen werden.

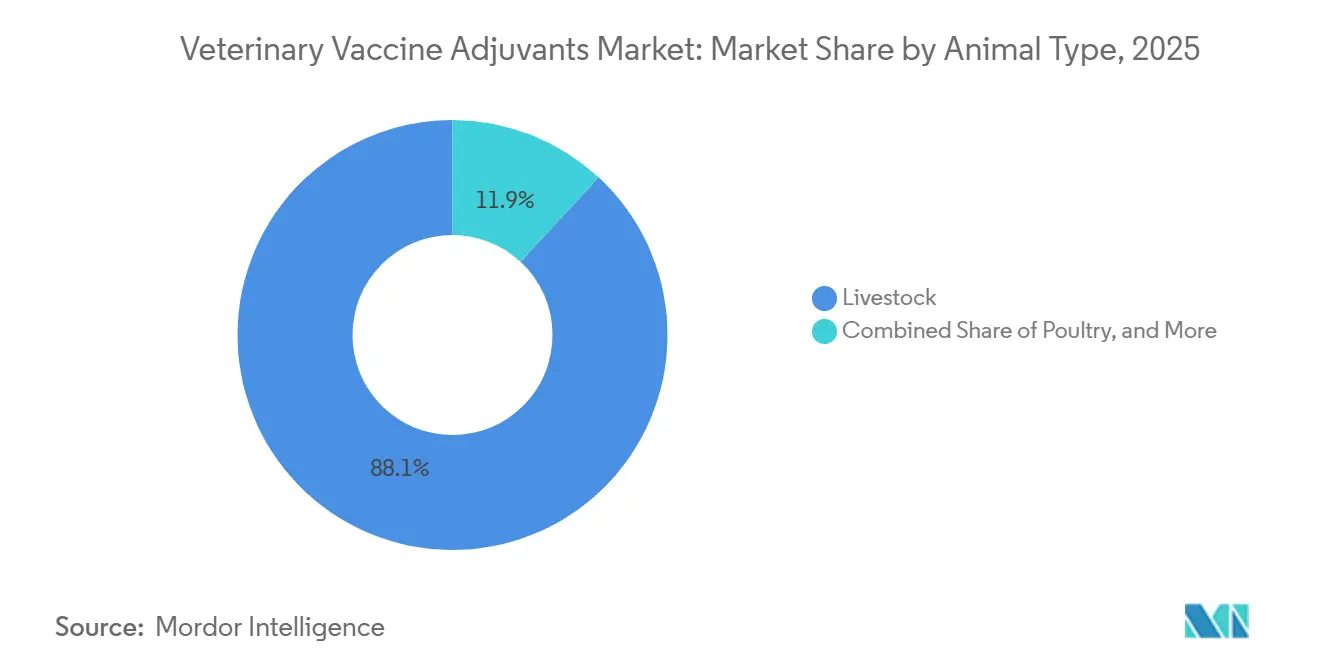

- Nach Tierart dominierten Nutztiere mit einem Anteil von 88,15 % im Jahr 2025, während Heimtiere bis 2031 mit einer CAGR von 9,82 % wachsen.

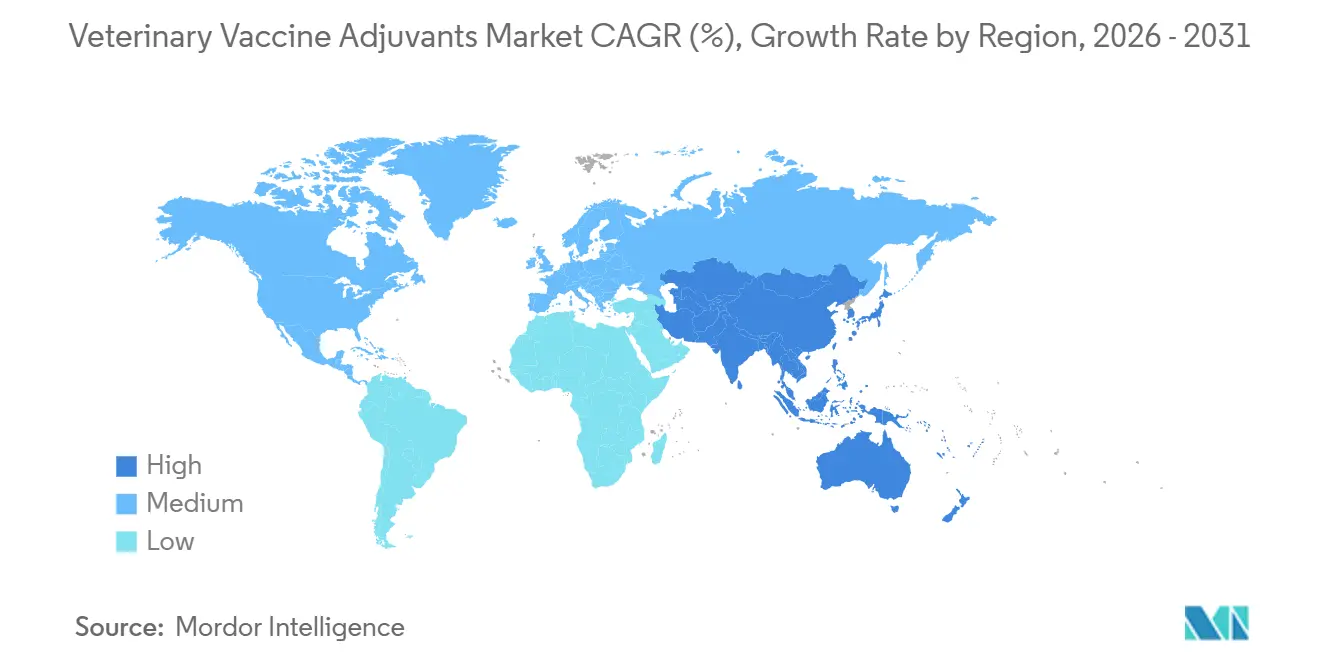

- Geografisch führte Nordamerika mit 37,21 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 9,89 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische Impfstoffadjuvanzien

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Konsum tierischer Proteine | +1.8% | Global, mit stärkstem Wachstum im Asien-Pazifik-Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit neu auftretender und wiederkehrender Tierseuchen | +2.1% | Global, konzentriert in Nordamerika (H5N1), Europa (MKS), Asien (ASF) | Kurzfristig (≤ 2 Jahre) |

| Stärkung staatlicher Immunisierungsvorschriften und Subventionen | +1.5% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf One-Health und Zoonoseprävention | +1.2% | Global, angeführt von den regulatorischen Rahmenbedingungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hochwertigen Subunit- und mRNA-Veterinärimpfstoffen | +1.4% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| ESG-getriebener Übergang zu pflanzlich gewonnenem Squalen und nachhaltigen Emulgatoren | +0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Konsum tierischer Proteine

Die globale Fleischproduktion soll zwischen 2024 und 2034 um 12 % steigen, was die Besatzdichten erhöht und die Abhängigkeit von Impfstoffen verstärkt. Indiens Geflügelbestand von 5,2 Milliarden Tieren unterliegt nun der obligatorischen Newcastle-Krankheit-Immunisierung, und Montanide ISA 71 VG senkte die Sterblichkeit in großen Broilerställen im Vergleich zu Alum um 18 Prozentpunkte[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-FAO Agrarausblick 2025–2034," OECD.ORG. Südostasiatische Aquakulturproduzenten setzen Chitosan-adjuvantierte Tauchimpfstoffe ein und steigern damit die Wirksamkeit von 45 % auf 70 %, was den Wert des Adjuvans trotz regulatorischer Fragmentierung unterstreicht.

Zunehmende Häufigkeit neu auftretender und wiederkehrender Tierseuchen

Der H5N1-Ausbruch 2024 in 129 US-amerikanischen Milchviehbetrieben löste eine Notfallbeschaffung von Impfstoffen im Wert von 98 Millionen USD aus, nachdem alum-basierte Impfstoffe die Virusausscheidung nicht eindämmen konnten. Kombinationen aus Öl-Emulsion und TLR7/8-Agonisten senkten die nasalen Virustiter bei Versuchsrindern um 2,3 log10, während der Maul-und-Klauenseuche-Ausbruch in Europa 2025 den Kauf von 4,5 Millionen öl-adjuvantierten Dosen erzwang. Anhaltende Ausbrüche der Afrikanischen Schweinepest beschleunigen die Entwicklung von Saponin-adjuvantierten Subunit-Impfstoffen, die sich derzeit in Phase-II-Studien befinden.

Stärkung staatlicher Immunisierungsvorschriften und Subventionen

Das modernisierte Überwachungsnetzwerk des USDA erfordert Adjuvanzien, die die VICH-Stabilitätskriterien erfüllen, wodurch nicht-adjuvantierte Biologika von Bundesausschreibungen ausgeschlossen werden. Indien subventioniert 75 % der Impfstoffkosten für Kleinbauern, wenn Formulierungen eine Immunität von mehr als sechs Monaten gewährleisten, was Öl-Emulsions- und Polymersysteme begünstigt. Das EU-Tiergesundheitsgesetz verpflichtet die Mitgliedstaaten zur Haltung strategischer Reserven, harmonisiert Adjuvanz-Dossiers und verkürzt die Markteinführungszeit.

Wachsender Fokus auf One-Health und Zoonoseprävention

Der US-amerikanische nationale One-Health-Rahmen schreibt die Bewertung der Humanverträglichkeit von Adjuvanzien für Nutztiere vor, was das Interesse an biologisch abbaubaren PLGA-Nanopartikeln und pflanzlich gewonnenen Saponinen steigert. Japan verlangt nun die Offenlegung der Adjuvanz-Zusammensetzung zur Überwachung der Allergenexposition bei Landarbeitern, während die WHO adjuvantierte Veterinärimpfstoffe zur Eindämmung zoonotischer Übertragungen fordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Reaktionen und Sicherheitsbedenken bei ölbasierten Adjuvanzien | -1.1% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe und fragmentierte regulatorische Zulassungswege | -0.8% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit pharmazeutischem Squalen | -0.7% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| GMP-Skalierungsengpässe für Nanopartikel- und Polymeradjuvanzien | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Reaktionen und Sicherheitsbedenken bei ölbasierten Adjuvanzien

Die EMA-Überwachung verzeichnete 2024 127 Granulomfälle bei Rindern, die mit Montanide ISA 206 geimpft wurden, was den Schlachtkörperwert um 45–60 EUR pro Tier senkte und Produzenten trotz kürzerer Schutzwirkung zu Alum trieb[2]Europäische Arzneimittel-Agentur, "Leitfaden zur Nachmarktüberwachung 2025," EMA.EUROPA.EU. Tierärzte für Heimtiere berichten von einer Rate steriler Abszesse von 14 % bei Hunden, die öl-adjuvantierte Leptospirose-Impfstoffe erhalten, gegenüber 2 % bei alum-adjuvantierten Impfstoffen, was die Kaufentscheidungen beeinflusst.

Komplexe und fragmentierte regulatorische Zulassungswege

Die FDA-CVM kann bedingte Zulassungen innerhalb von 12 Monaten erteilen, während China 36-monatige Feldstudien verlangt, was multinationale Unternehmen zwingt, regionsspezifische Adjuvanzvarianten zu unterhalten, und die Kosten um bis zu 22 % erhöht[3]US-amerikanisches Zentrum für Veterinärmedizin der Food and Drug Administration, "Warnschreiben zur Carbomer-Qualität," FDA.GOV . Brasiliens Anforderung an Toxizitätstests für lokale Rassen verzögerte einen öl-adjuvantierten MKS-Impfstoff um 14 Monate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Alum sichert das Volumen, Nanopartikel erschließen Premiumsegmente

Alum und Calciumsalze hielten 2025 einen Umsatzanteil von 46,55 %, gestützt durch Kosten von 0,08–0,12 USD pro Dosis und eine bewährte Sicherheitsbilanz. Partikuläre und Nanopartikelsysteme sollen mit einer CAGR von 10,85 % wachsen, getragen von der Nachfrage im Heimtierbereich nach Formulierungen mit minimalen Injektionsstellenreaktionen. Öl-Emulsionsprodukte wie Montanide und Emulsigen bleiben unverzichtbar für inaktivierte Virusimpfstoffe, die eine starke zellvermittelte Immunität erfordern. Saponin-Plattformen wie Quil-A und das aufkommende Matrix-M bieten Premiumoptionen, während pathogenderivierte CpG- und MPLA-Adjuvanzien aufgrund der Herstellungskosten eine Nische bleiben. Kombinationsansätze – Alum plus TLR-Agonisten – wachsen am schnellsten, angetrieben durch das zweistellige Wachstum von Ingelvac CircoFLEX. Polymersysteme müssen jedoch Endotoxin-Kontaminationsvorfälle überwinden, die 2024 zu FDA-Warnungen führten. Von Risikokapital unterstützte Start-ups lenken Kapital in thermostabile virusähnliche Partikel, was auf eine künftige Kostenparität mit Alum hindeutet, sofern Skalierungshürden überwunden werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Dominanz verdeckt intranasale Disruption

Die orale Verabreichung hielt 2025 einen Anteil von 49,53 %, angeführt von Wildtier-Tollwut-Ködern und Trinkwasser-Geflügelimpfstoffen, die häufig auf konventionelle Adjuvanzien verzichten. Dennoch verbesserten Chitosan-Mikropartikel die Newcastle-Krankheit-Serokonversion von 52 % auf 68 %, was den inkrementellen Wert veranschaulicht. Intramuskuläre und subkutane Wege bleiben für eine präzise Dosierung bevorzugt, aber intranasale Plattformen wachsen mit einer CAGR von 9,75 %, da Produzenten nadelfreie Arbeitseinsparungen anstreben. Bovilis Intranasal RSP Live sicherte sich innerhalb von 18 Monaten 12 % des europäischen Kälberimpfstoffmarkts im Wert von 85 Millionen EUR und bestätigte damit die Wirtschaftlichkeit der mukosalen Immunität. Intradermale Jet-Injektoren in der Aquakultur verzehnfachen den Durchsatz, während in der Entwicklung befindliche Doppelweg-Formulierungen es Produzenten ermöglichen könnten, zwischen oralen und intranasalen Wegen zu wechseln, was den oralen Anteil bis 2031 um 3–5 Prozentpunkte senken könnte.

Nach Tierart: Bindung an Nutztiere versus Premiumisierung bei Heimtieren

Nutztiere absorbierten 2025 88,15 % der Nachfrage, was den globalen Herdenumfang und den Kostendruck widerspiegelt, der Alum und einfache Emulsionen festigt. Rinderprogramme zur Bekämpfung von MKS und Brucellose treiben das Volumen an, während Schweineimpfstoffe auf Kombinationsadjuvanzien umstellen, die den Handhabungsaufwand reduzieren. Geflügelsegmente setzen zunehmend Öl-Emulsionen für Zuchtherden ein, die eine verlängerte Immunität benötigen. Der Markt für veterinärmedizinische Impfstoffadjuvanzien für Heimtiere ist kleiner, wächst aber mit einer CAGR von 9,82 %, wobei Hundeimpfstoffe Premiumpolymere einsetzen, die Schmerzen bei 25–45 USD pro Dosis reduzieren. Katzenformulierungen verlagern sich angesichts von Sarkombedenken hin zu rekombinanten Antigenen, während Pferdebesitzer Spitzenpreise von 38 USD pro Injektion für Carbomer-verstärkten West-Nil-Schutz zahlen. Die Aquakultur ist zwar das kleinste Segment, steht aber vor einer Beschleunigung, da öl-emulsionsbasierte Tauchimpfstoffe die Weißflecken-Sterblichkeit beim Pazifischen Weißen Garnelen um 62 % senken und damit den Beitrag des Segments zur veterinärmedizinischen Impfstoffadjuvanzien-Branche stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte mit 37,21 % des Umsatzes im Jahr 2025, gestützt durch die Notfallbeschaffung des USDA und den bedingten Zulassungsweg der FDA-CVM, der 2024–2025 14 neuartige Adjuvanzien freigab. Der H5N1-Notfall bestätigte die inländische Fertigung: Zoetis und Elanco erweiterten ihre Werke mit eigenen Emulsionsanlagen und sicherten damit die Lieferkette. Kanadische Forschungsuniversitäten leisten überdurchschnittliche Beiträge zur Nanopartikelwissenschaft, während Mexikos sich privatisierender Impfstoffmarkt ein Fenster von 55 Millionen USD für thermostabile Adjuvanzien bietet, die für warme Regionen geeignet sind.

Der Asien-Pazifik-Raum, der voraussichtlich mit einer CAGR von 9,89 % wächst, ist auf dem Weg, Nordamerika bis 2029 zu überholen. Chinas Aquakultursubvention erstattet 60 % der Kosten für Öl-Emulsionsimpfstoffe und fügte im ersten Jahr 22 Millionen Dosen hinzu. Indiens Nationales Nutztierprogramm finanziert die Adjuvanzbeschaffung und Kühlkettenaufrüstungen und erweitert damit den Markt für veterinärmedizinische Impfstoffadjuvanzien auf staatlicher Ebene. Japan und Südkorea genehmigen liposomenadjuvantierte Hundeimpfstoffe, was auf eine Premiumisierung hindeutet, während Australiens Zoetis-Werksausbau im Wert von 350 Millionen AUD die regionale Exportkapazität festigt.

Europa hält einen bedeutenden Anteil, sieht sich jedoch nach der EMA-Überwachungsregel 2025 für Öl-Emulsionen mit höheren Compliance-Kosten konfrontiert. Notfall-MKS-Ausbrüche in Bulgarien und Rumänien lösten einen raschen Verbrauch von 4,5 Millionen öl-adjuvantierten Dosen aus und verdeutlichten Kühlkettenlücken in osteuropäischen Staaten. Cevas neues französisches Werk mit ISO-14001-Zertifizierung verankert den kontinentalen Wandel hin zu pflanzlich gewonnenem Squalen. Südamerika vereinfacht Dossiers – Brasilien hat die Zulassungszeit für in den USA oder der EU geprüfte Adjuvanzien auf 18 Monate verkürzt –, was die Importe bis 2027 potenziell um 20 Millionen USD steigern könnte. Der Nahe Osten und Afrika weisen den größten ungedeckten Bedarf auf; thermostabile Carbomer-Impfstoffe, die bei 25 °C gelagert werden, erzielten in kenianischen Studien eine Wirksamkeit von 74 %, 22 Prozentpunkte über Alum, was auf eine latente Nachfrage hindeutet, sobald die Erschwinglichkeit verbessert wird.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Impfstoffadjuvanzien ist mäßig fragmentiert. Die fünf integrierten Marktführer – Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health und Ceva – kontrollieren den Großteil des Umsatzes und nutzen vertikale Werke, die proprietäre Emulsionen und Nanopartikel kombinieren. Zoetis' Werksausbau in Georgia im Wert von 590 Millionen USD umfasst eine Squalen-Reinigung, die die Margen vor Versorgungsengpässen schützt. Boehringer Ingelheims Akquisition eines Aquakulturportfolios im Jahr 2023 ermöglichte den artenübergreifenden Einsatz der Carbomer-Technologie. Mittelständische Spezialisten wie SEPPIC, Croda und Phibro erzielen Margen bei kundenspezifischen Formulierungen, sehen sich jedoch mit Rohstoffvolatilität und strengeren Qualitätsprüfungen konfrontiert.

Disruptoren konzentrieren sich auf thermostabile und nadelfreie Lösungen. VaxLiant sammelte 2025 28 Millionen USD ein, um ein virusähnliches Partikeladjuvans zu kommerzialisieren, das bei 37 °C ein Jahr lang stabil ist und potenziell den afrikanischen Markt mit 18 Ländern erschließt. Phibro untersuchte 1.200 Saponin-Derivate und produzierte drei Leitkandidaten, die sich derzeit in präklinischen Schweinstudien befinden. Patentanmeldungen für TLR-Agonisten erreichten 2024–2025 die Zahl 47, doch Kosten von über 2 USD pro Dosis schränken die Nutztiernachfrage ein. Regulatorische Agilität wird entscheidend: Merck sicherte sich im Mai 2025 eine bedingte Zulassung für einen nanopartikeladjuvantierten bovinen Atemwegsimpfstoff und erlangte damit einen Anteil von 8–10 % am US-amerikanischen Kälbersegment im Wert von 180 Millionen USD, bevor Wettbewerber einen Antrag stellen konnten.

Der Konsolidierungsdruck wird zunehmen, da integrierte Unternehmen Adjuvanzinnovatoren übernehmen, um Inputs zu sichern und die Markteinführungszeit zu verkürzen. Die Übernahme der Adjuvanzplattform von Jurox durch Zoetis im Jahr 2024 deutet auf diese Entwicklung hin, während nachhaltige Squalen-Beschaffung als Differenzierungsmerkmal bei Ausschreibungen und ESG-Bewertungen hervortritt.

Marktführer für veterinärmedizinische Impfstoffadjuvanzien

Merck Animal Health

Boehringer Ingelheim Vetmedica

Ceva Santé Animale

Elanco Animal Health

Zoetis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Merck Animal Health verpflichtete sich zu 895 Millionen USD, um seinen Standort in De Soto, Kansas, mit drei Abfüll- und Verpackungslinien sowie einer Anlage für pflanzliches Squalen zu erweitern, mit geplantem Betriebsbeginn 2027.

- November 2024: Ceva eröffnete eine 7.000 m² große französische Impfstoffanlage mit ISO-14001-zertifizierter Adjuvanzmischung und bezieht bis 2027 100 % pflanzlich gewonnenes Squalen.

Berichtsumfang des globalen Markts für veterinärmedizinische Impfstoffadjuvanzien

Gemäß dem Berichtsumfang sind Impfstoffadjuvanzien Substanzen, die Impfstoffen zugesetzt werden, um die Immunantwort des Körpers auf ein Antigen zu verstärken. Sie wirken, indem sie das Immunsystem stimulieren, die Antigenexposition verlängern oder die Art der Immunantwort steuern. Gängige Adjuvanzien umfassen Aluminiumsalze, Emulsionen und neuere Moleküle, die entwickelt wurden, um die Impfstoffwirksamkeit zu verbessern, die Antigendosis zu reduzieren und einen länger anhaltenden Schutz zu bieten.

Die Marktsegmentierung für veterinärmedizinische Impfstoffadjuvanzien umfasst Typ, Verabreichungsweg, Tierart und Geografie. Nach Typ ist der Markt segmentiert in Alum und Calciumsalze, Öl-Emulsions-Adjuvanzien, Liposomen und Archaeosomen, Nanopartikel und Mikropartikel sowie weitere Typen. Nach Verabreichungsweg ist der Markt segmentiert in oral, subkutan, intramuskulär und weitere Wege. Nach Tierart ist der Markt segmentiert in Nutztiere, Geflügel, Heimtiere und Aquakultur. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Alum und Calciumsalze |

| Öl-Emulsions-Adjuvanzien (W/O, O/W, W/O/W) |

| Saponinbasiert (Quil A, QS-21, Flavonoid) |

| Pathogenderiviert (MPLA, CpG, TLR-Agonisten) |

| Partikulär / Nanopartikel (Liposomen, Nano-11, virusähnliche Partikel) |

| Polymer- und Carbomersysteme |

| Kombinations- / Nächste-Generation-Emulsionen |

| Weitere Typen |

| Intramuskulär |

| Subkutan |

| Intradermal |

| Intranasal / Mukosal |

| Oral |

| Nutztiere | Rinder und Büffel |

| Schafe und Ziegen | |

| Schweine | |

| Geflügel | |

| Heimtiere | Hunde |

| Katzen | |

| Pferde | |

| Aquakultur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Alum und Calciumsalze | |

| Öl-Emulsions-Adjuvanzien (W/O, O/W, W/O/W) | ||

| Saponinbasiert (Quil A, QS-21, Flavonoid) | ||

| Pathogenderiviert (MPLA, CpG, TLR-Agonisten) | ||

| Partikulär / Nanopartikel (Liposomen, Nano-11, virusähnliche Partikel) | ||

| Polymer- und Carbomersysteme | ||

| Kombinations- / Nächste-Generation-Emulsionen | ||

| Weitere Typen | ||

| Nach Verabreichungsweg | Intramuskulär | |

| Subkutan | ||

| Intradermal | ||

| Intranasal / Mukosal | ||

| Oral | ||

| Nach Tierart | Nutztiere | Rinder und Büffel |

| Schafe und Ziegen | ||

| Schweine | ||

| Geflügel | ||

| Heimtiere | Hunde | |

| Katzen | ||

| Pferde | ||

| Aquakultur | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für veterinärmedizinische Impfstoffadjuvanzien zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,88 % wächst und sich von 517,73 Millionen USD im Jahr 2026 auf 792,08 Millionen USD bis 2031 entwickelt.

Welcher Adjuvanztyp hält derzeit den größten Anteil?

Alum und Calciumsalze führten mit 46,55 % des Umsatzes im Jahr 2025 aufgrund niedriger Kosten und einer langen Sicherheitsbilanz.

Welcher Verabreichungsweg wächst am schnellsten?

Intranasale Plattformen sollen mit einer CAGR von 9,75 % wachsen, da Produzenten nadelfreie, arbeitssparende Optionen suchen.

Wie beeinflussen Nachhaltigkeitstrends Öl-Emulsions-Adjuvanzien?

EU- und kalifornische Verbote von haifischgewonnenem Squalen haben Lieferanten zu pflanzlichen Alternativen gedrängt, was die Kosten erhöht, bis die Produktion skaliert.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health und Ceva kontrollieren gemeinsam etwa zwei Drittel des globalen Umsatzes.

Seite zuletzt aktualisiert am: