Marktgröße und Marktanteil für Tierimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

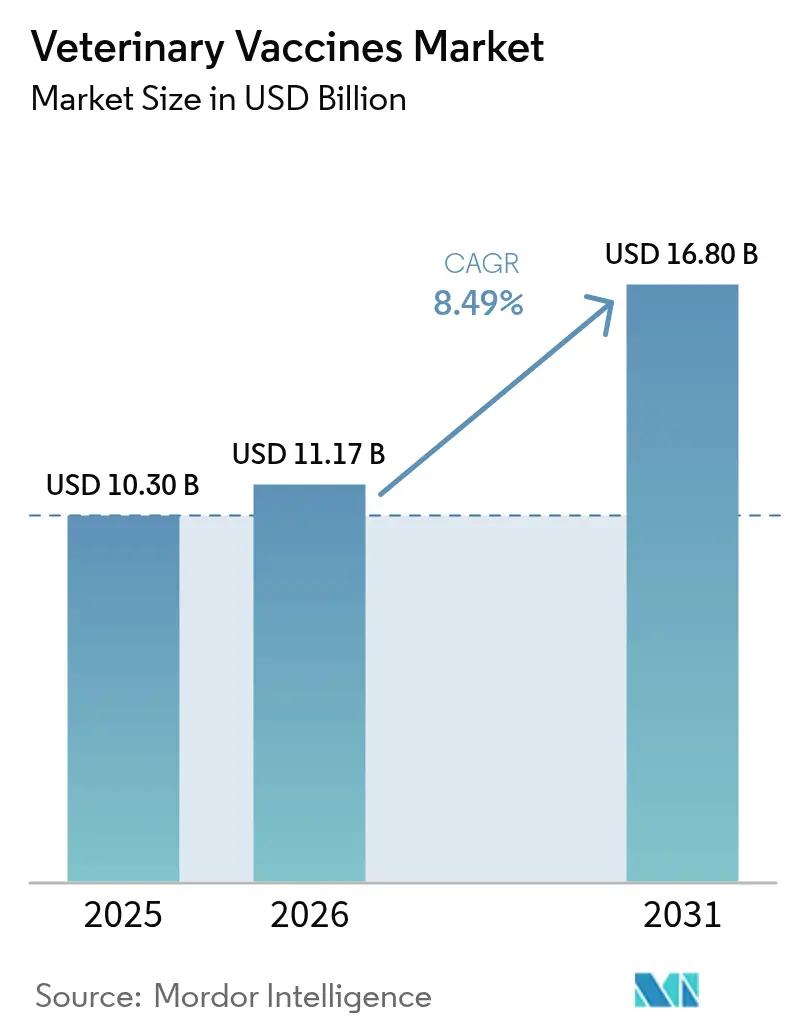

| Marktgröße (2026) | 11.17 Milliarden US-Dollar |

| Marktgröße (2031) | 16.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

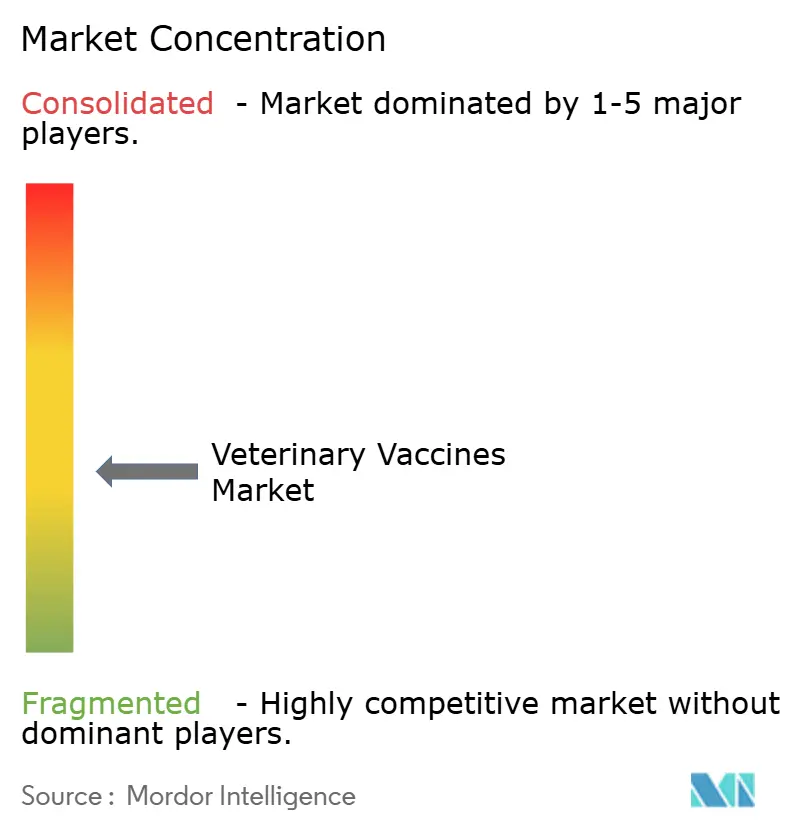

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tierimpfstoffe von Mordor Intelligence

Die Marktgröße für Tierimpfstoffe wurde im Jahr 2025 auf 10,30 Milliarden USD geschätzt und soll von 11,17 Milliarden USD im Jahr 2026 auf 16,80 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,49 % während des Prognosezeitraums (2026–2031). Ein gesteigertes globales Bewusstsein für antimikrobielle Resistenzen veranlasst Produzenten zur präventiven Immunisierung, während wiederkehrende Wellen hochpathogener Vogelgrippe und Afrikanischer Schweinepest öffentliche Behörden dauerhaft in Alarmbereitschaft halten. Notfallausgaben in Höhe von 824 Millionen USD allein durch die Vereinigten Staaten im Zeitraum 2024–2025 zeigen, wie zoonotische Bedrohungen mittlerweile Budgetposten beanspruchen, die einst für die nationale Verteidigung reserviert waren. Parallel dazu beschleunigen regulatorische Leitlinien für DNA- und rekombinante Plattformen in Europa Produktpipelines, die in Regionen mit schwachen Kühlketten eingesetzt werden können[1]Europäische Arzneimittel-Agentur, „Leitlinie zu DNA-Impfstoffen für den veterinärmedizinischen Einsatz,” ema.europa.eu. Arbeitskräftemangel in der Nutztierhaltung dämpft die Akzeptanz bei Heimtieren, doch das rasche Wachstum des E-Commerce ermöglicht es Tierhaltern im ländlichen Raum, Impfstoffe ohne Klinikbesuche zu erwerben.

Wichtigste Erkenntnisse des Berichts

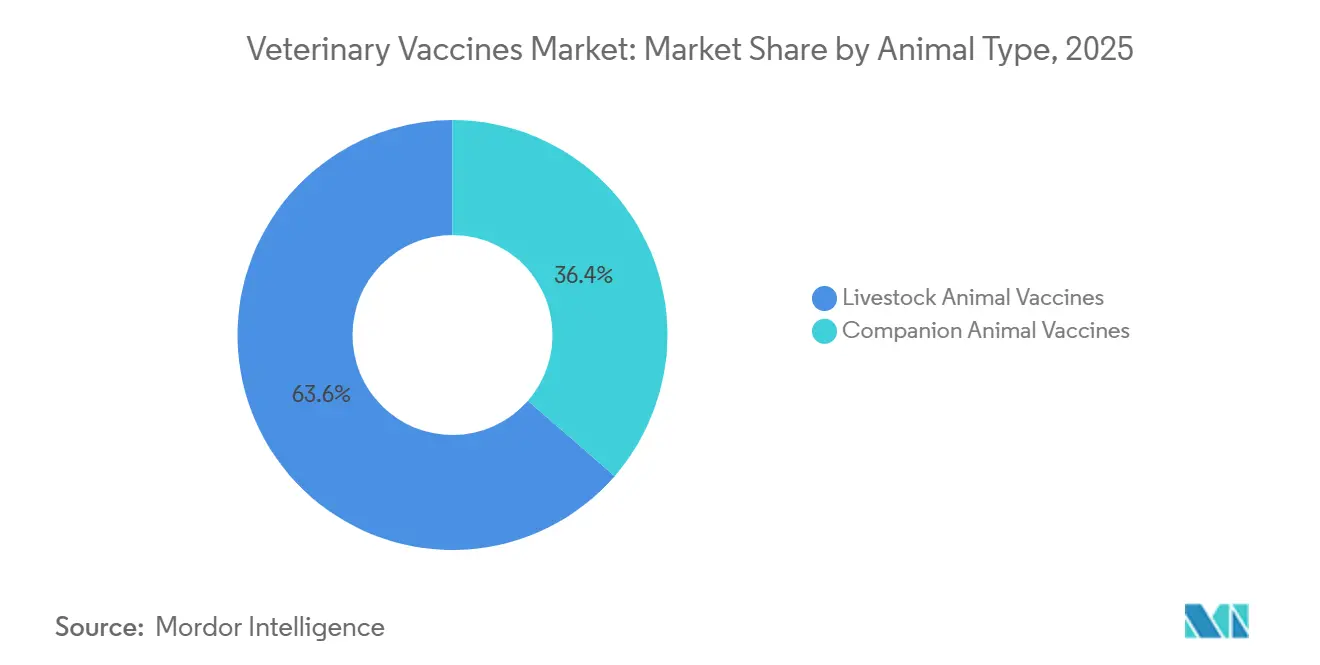

- Nach Tierart entfielen im Jahr 2025 63,55 % des Marktanteils für Tierimpfstoffe auf Nutztierimpfstoffe, während Heimtierprodukte bis 2031 mit einer CAGR von 9,85 % wuchsen.

- Nach Technologie führten lebendabgeschwächte Plattformen im Jahr 2025 mit einem Umsatzanteil von 50,53 %, während rekombinante und Untereinheitenkandidaten bis 2031 voraussichtlich eine CAGR von 10,75 % erzielen werden.

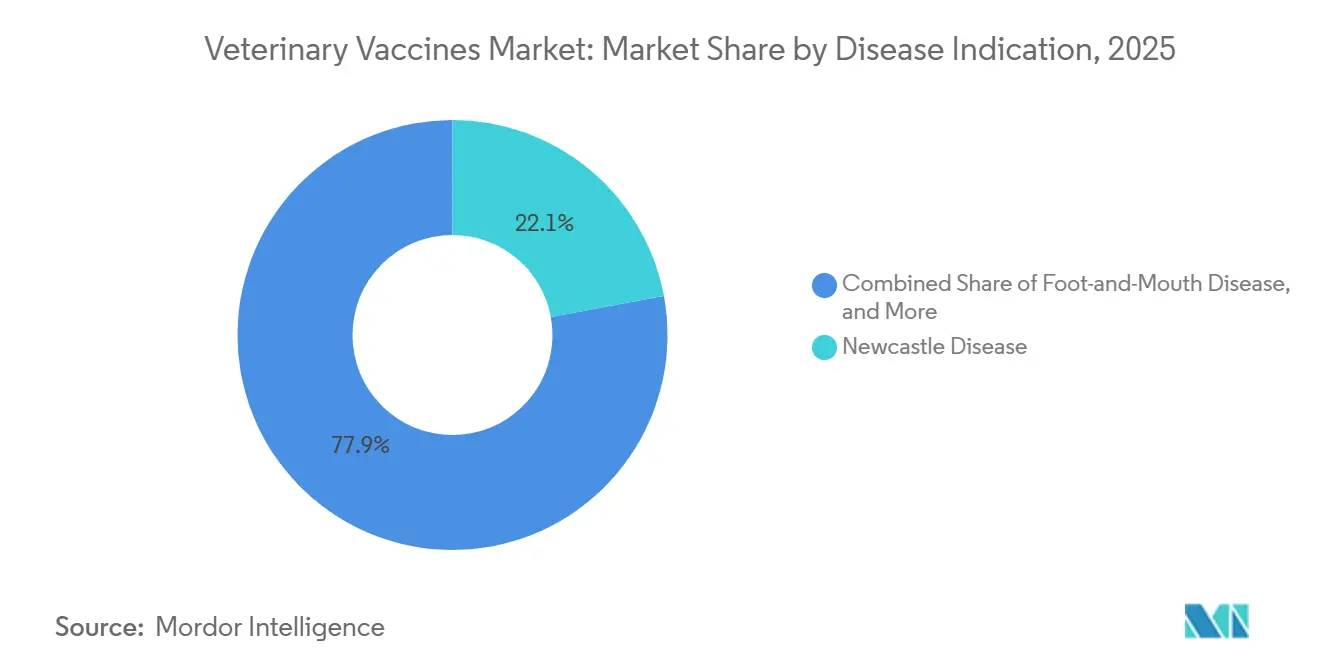

- Nach Krankheitsindikation entfielen im Jahr 2025 22,15 % auf die Newcastle-Krankheit, und Vogelgrippe-Impfstoffe sollen im Zeitraum 2026–2031 mit einer CAGR von 10,82 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2025 72,52 % des Marktanteils auf parenterale Injektionen, während nadelfreie Systeme bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

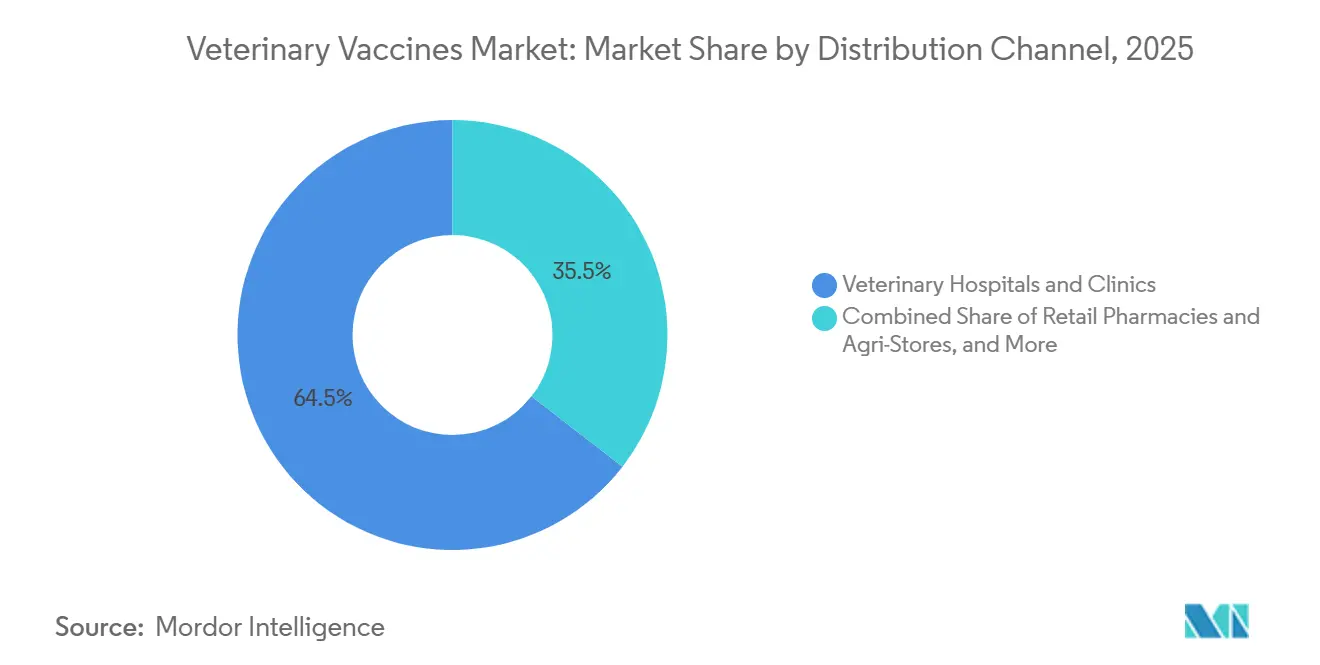

- Nach Vertriebskanal entfielen im Jahr 2025 64,54 % auf Tierkliniken und -krankenhäuser, während Online- und E-Commerce-Kanäle bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

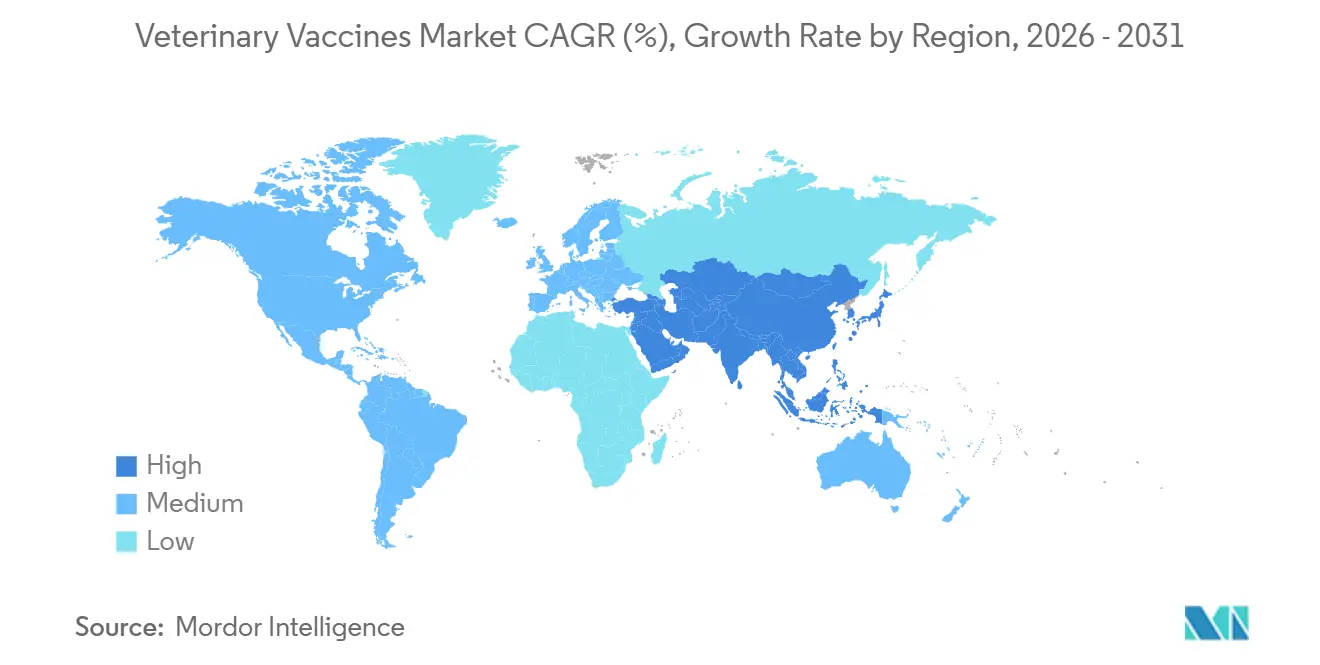

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,62 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 9,72 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tierimpfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende grenzüberschreitende Nutztierausbrüche | +2.1% | Global, mit akutem Druck im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Heimtierhaltung und steigende Ausgaben | +1.4% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Massenimpfprogramme | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration der kommerziellen Geflügelwirtschaft steigert Nachfrage nach Biosicherheit | +1.3% | Global, angeführt von Nordamerika und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Präzisionstierhaltungsanalytik ermöglicht mikrozielgerichtete Immunisierung | +0.9% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Entstehung autogener und thermostabiler Impfstoffe infolge von Einschränkungen durch antimikrobielle Resistenzen | +1.0% | Global, mit regulatorischer Führungsrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende grenzüberschreitende Nutztierausbrüche

Grenzüberschreitende Tierseuchen verhalten sich mittlerweile wie rollende Nachfrageschocks und erhöhen dauerhaft das Basisvolumen der Impfungen. Die Weltorganisation für Tiergesundheit verzeichnete im Zeitraum 2024–2025 4.782 Ereignisse mit hochpathogener Vogelgrippe in 76 Ländern, darunter erstmalige Nachweise in Milchviehherden der Vereinigten Staaten, die zur Keulung von mehr als 100 Millionen Geflügeltieren führten[2]Weltorganisation für Tiergesundheit, „Situationsbericht zur Vogelgrippe 2024–2025,” woah.org. Deutschland bestätigte im Juni 2024 seinen ersten inländischen ASP-Fall, und die Philippinen verloren im gleichen Zeitraum 15 % ihres Schweinebestands. Diese Krisen veranlassten die FAO und die WOAH, 2025 einen Kontrollpfad für die Afrikanische Schweinepest im Wert von 500 Millionen USD zu starten, der mehrjährige Impfstoffverträge sichert, die gegenüber Preisschwankungen unempfindlich sind[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Progressiver Kontrollpfad für die Afrikanische Schweinepest,” fao.org.

Wachsende Heimtierhaltung und steigende Ausgaben

Haushalte in den Vereinigten Staaten hielten im Jahr 2025 89,7 Millionen Hunde und 73,8 Millionen Katzen, dennoch sanken die Tierarztausgaben im Jahresvergleich um 4 %, da Tierhalter Telemedizin und Online-Apotheken bevorzugten. In vielen Bundesstaaten ist es zugelassenen Tierärzten nun gestattet, Kernimpfstoffe per Videokonsultation zu verschreiben, wodurch E-Commerce-Plattformen Tollwut- und Staupe-Auffrischungsimpfungen direkt nach Hause liefern können. Allerdings suchten im Jahr 2025 nur 57,3 % der Katzenbesitzer einen Tierarzt auf, was darauf hindeutet, dass die Impfabdeckung bei Katzen nach wie vor suboptimal ist. Hersteller, die die CAGR von 12,32 % im E-Commerce-Kanal erschließen möchten, müssen daher in die Verbraucheraufklärung investieren, die den präventiven Wert rechtzeitiger Impfungen erklärt.

Staatlich finanzierte Massenimpfprogramme

Indiens Unionshaushalt 2026 erhöhte die Mittel für das Programm zur Tiergesundheit und Seuchenbekämpfung, das kostenlose MKS- und Brucellose-Dosen an mehr als 500 Millionen Rinder und Büffel verteilt. Das Vereinigte Königreich gewährte 12,5 Millionen GBP (15,8 Millionen USD) zur Förderung der inländischen Impfstoffforschung und signalisiert damit seine Absicht, die Importabhängigkeit zu verringern. In den Vereinigten Staaten stellte der Landwirtschaftsgesetz von 2024 22,2 Millionen USD für die Nationale Tier-Impfstoff- und Veterinärgegenmaßnahmenbank bereit, um Antigene gegen MKS und klassische Schweinepest zu bevorraten. Öffentliche Aufträge beschleunigen die Beschaffung, setzen Lieferanten jedoch politischen Haushaltsschwankungen aus.

Integration der kommerziellen Geflügelwirtschaft steigert Nachfrage nach Biosicherheit

Die Broilerproduktion in den Vereinigten Staaten konzentriert sich auf weniger als 50 Integratoren, die alle Impfprotokolle standardisieren, die jährlich Milliarden von Tieren abdecken. Brasilien exportierte im Jahr 2024 4,9 Millionen Tonnen Hühnerfleisch, und exportzertifizierte Herden müssen Newcastle- und infektiöse Bursitis-Impfungen erhalten. Die Nachfrage richtet sich daher nach dem Produktionsvolumen und nicht nach der Krankheitshäufigkeit, was vorhersehbare Einnahmen bietet, jedoch das Risiko erhöht, wenn ein einzelner großer Integrator den Lieferanten wechselt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Kühlkette in Schwellenmärkten | -0.8% | Subsaharisches Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Großtierärzten und Impfpersonal | -0.6% | Ländliche Gebiete in Nordamerika und Europa, globale Großtiersektoren | Langfristig (≥ 4 Jahre) |

| Regulatorische Engpässe bei neuartigen Vektor- und mRNA-Tierimpfstoffen | -0.5% | Global, mit langsameren Zulassungswegen im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Impfskepsis unter Kleinbauern | -0.4% | Verstreut über ländliche Gemeinschaften weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Kühlkette in Schwellenmärkten

Die FAO schätzt, dass bis zu 40 % der Nutztierdosen in Subsahara-Afrika vor der Anwendung ihre Wirksamkeit verlieren, weil der Transport über längere Zeiträume 8 °C überschreitet. Thermostabile DNA-Formate sind vielversprechend, doch nationalen Behörden fehlt häufig die Kapazität zur Bewertung von Stabilitätsdossiers, was die Zulassung um bis zu fünf Jahre verzögert. Solange keine einheitlichen Standards entstehen, wird die schlechte Infrastruktur die Marktdurchdringung in heißen Klimazonen begrenzen.

Mangel an Großtierärzten und Impfpersonal

Ländliche Landkreise in den Vereinigten Staaten verfügen im Durchschnitt über einen Großtierarzt pro 15.000 Rinder, was das Tempo der Feldimpfungen einschränkt. Pilotprogramme zur Lizenzierung ausgebildeter Laien haben aufgrund von Haftungsbedenken nur geringe Akzeptanz gefunden. Gerätehersteller sehen Chancen in Strahlinjektoren und Mikronadelpflastern, die von jedermann verabreicht werden können, obwohl die regulatorischen Wege für diese Formate noch unklar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Dominanz der Nutztiere durch regulatorische Veränderungen

Nutztierprodukte entfielen im Jahr 2025 auf 63,55 % des Marktanteils für Tierimpfstoffe, und das Segment soll mit einer CAGR von 9,85 % wachsen, da antimikrobielle Resistenzen den Ausstieg aus dem routinemäßigen Antibiotikaeinsatz vorantreiben[4]USDA-Zentrum für veterinärmedizinische Biologika, „Ausgestellte Lizenzen für autogene Biologika 2024–2025,” aphis.usda.gov. Rinderprogramme werden durch staatlich finanzierte Brucellose- und MKS-Tilgungsprogramme in Indien, Brasilien und mehreren afrikanischen Ländern gestützt. Autogene Schweineformulierungen, die in den Vereinigten Staaten betriebsweise zugelassen werden, ermöglichen es Produzenten, virale Driftveränderungen schneller als kommerzielle Aktualisierungen zu berücksichtigen. Geflügeldosen dominieren mengenmäßig, da Spray- und In-ovo-Injektionsprotokolle in der Brüterei eine nahezu universelle Abdeckung für Eintagsküken gewährleisten.

Heimtierimpfstoffe hielten im Jahr 2025 einen Anteil von 36,45 %, sehen sich jedoch mit Gegenwind durch längere Auffrischungsintervalle und der teilweisen Substitution der Klinikversorgung durch Telemedizin konfrontiert. Kern-Tollwut- und Staupe-Injektionen für Hunde bleiben in den meisten Ländern obligatorisch und sichern eine stabile Umsatzbasis, während diskretionäre Produkte wie Borreliose-Auffrischungen durch Antikörpertiteltests verdrängt werden. Die Akzeptanz bei Katzen liegt hinter der bei Hunden zurück, da Wohnungskatzen als geringeres Risiko wahrgenommen werden – eine Lücke, die Hersteller durch direkte Verbraucheraufklärung zu schließen hoffen.

Nach Technologie: Rekombinante Plattformen gewinnen Marktanteile bei Marker-Impfstoff-Strategien

Lebendabgeschwächte Formate hielten im Jahr 2025 50,53 % des Umsatzes und spiegeln jahrzehntelangen Einsatz in der Geflügel- und Rinderhaltung wider. Der Markt für Tierimpfstoffe bei rekombinanten und Untereinheitenprodukten soll bis 2031 mit einer CAGR von 10,75 % rasch wachsen, da Tilgungsprogramme DIVA-Konformität erfordern. In Europa zugelassene rekombinante ASP-Kandidaten löschen diagnostische Zielgene, sodass Herden ihre Infektionsfreiheit nachweisen und den Exportzugang wiedererlangen können.

Inaktivierte Dosen werden weiterhin für trächtige Tiere und Regionen eingesetzt, die Bedenken hinsichtlich des Rückkehrrisikos haben, obwohl Mehrfachinjektionsprotokolle die Arbeitskosten erhöhen. DNA-, mRNA- und VLP-Technologien besetzen eine aufkommende Nische, die durch 2024 herausgegebene Leitlinien unterstützt wird, doch die Produktionskosten bleiben fünf- bis zehnmal höher als bei konventionellen Linien. Eine breitere Einführung hängt von der Fertigungsskalierung und vereinfachten Zulassungswegen im asiatisch-pazifischen Raum ab.

Nach Krankheitsindikation: Vogelgrippe-Impfstoffe steigen infolge zoonotischer Übertragung stark an

Die Newcastle-Krankheit entfiel im Jahr 2025 auf 22,15 % des Kategorieumsatzes, angetrieben durch Hinterhofgeflügel in Afrika und Asien, das auf thermostabile Stämme angewiesen ist, die keine Kühlung erfordern. Nach der beispiellosen H5N1-Übertragung auf Milchvieh in den Vereinigten Staaten sollen Vogelgrippe-Formulierungen bis 2031 mit einer CAGR von 10,82 % wachsen, unterstützt durch Notfallzulassungen.

PRRS bleibt eine hochwertige Nische für Schweine und kostet Produzenten in den Vereinigten Staaten schätzungsweise 664 Millionen USD pro Jahr, während Tollwut dank gesetzlicher Vorschriften eine stabile Nachfrage bei Heimtieren aufrechthält. MKS-Impfungen sind politisch gesteuert, wobei multivalente Vorräte alle zwei Jahre auf Basis der WOAH-Überwachung aufgefrischt werden. Die Kategorie „Sonstige” umfasst die Knotige Hautkrankheit, die 2024–2025 in Europa und Asien aufgetreten ist und neue Beschaffungsmaßnahmen ausgelöst hat.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Nadelfreie Systeme gewinnen in arbeitsintensiven Betrieben an Bedeutung

Die parenterale Verabreichung entfiel im Jahr 2025 auf 72,52 % des Umsatzes, bedingt durch Dosiergenauigkeit und regulatorische Vertrautheit. Dennoch sollen nadelfreie Strahlinjektoren und Mikronadelpflaster mit einer CAGR von 11,12 % wachsen, da die Belegschaft in der Nutztierhaltung schrumpft. Schweinebetriebe schätzen die Reduzierung von Nadelstichverletzungen und den Wegfall von Entsorgungskosten für Schärfen, trotz anfänglicher Investitionskosten.

Die orale Köder-Technologie unterstützt Wildtier-Tollwutprogramme und Massenimmunisierungen in der Aquakultur, während intranasale Rinderdosen eine schnelle Atemwegsimmunität bieten, jedoch häufige Wiederholungen erfordern. Sprühsysteme bleiben aufgrund von Bedenken hinsichtlich der Exposition der Arbeitnehmer auf ausgewählte Geflügelställe beschränkt.

Nach Vertriebskanal: E-Commerce stört traditionelle tierärztliche Zugangskontrolle

Kliniken und Krankenhäuser kontrollierten im Jahr 2025 64,54 % des Umsatzes, unterstützt durch Vorschriften, die den Verschreibungszugang an zugelassene Tierärzte knüpfen. Dennoch verzeichnet der Markt für Tierimpfstoffe nun eine starke CAGR von 12,32 % im Online-Verkauf, da mehrere US-Bundesstaaten die Fernverschreibung genehmigen. Nutztierhalter im ländlichen Raum, die oft mehr als 80 Kilometer für tierärztliche Versorgung zurücklegen, begrüßen die Lieferung an die Haustür.

Einzelhandelsketten wie Tractor Supply verzeichneten im Zeitraum 2024–2025 zweistelliges Wachstum im Bereich Tiergesundheit, obwohl eine ausstehende FDA-Regelung einige rezeptfreie Produkte als verschreibungspflichtig einstufen könnte. Hersteller müssen daher in validierte Kühlkettenverpackungen und benutzerfreundliche Anleitungen investieren, um den E-Commerce-Schwung aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 32,62 % des globalen Umsatzes, gestützt durch vertikal integrierte Geflügelsysteme, die im Laufe des Jahres mehr als 9 Milliarden Broiler impften. Die Sättigung bei Heimtieren und rückläufige Klinikbesuche begrenzen das Wachstumspotenzial, doch Notfallmittel in Höhe von 824 Millionen USD für hochpathogene Vogelgrippe im Zeitraum 2024–2025 erzeugten einen vorübergehenden Auftragsanstieg. Mexikos expandierende Schweine- und Geflügelsektoren versprechen inkrementelles Wachstum, sobald Verbesserungen der Kühlkette umgesetzt werden.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,72 % bis 2031. Chinas Wiederaufbau des Schweinebestands nach der Afrikanischen Schweinepest und Indiens öffentliche Beschaffung von MKS- und Brucellose-Impfstoffen stützen die Nachfrage. Japan und Südkorea setzen obligatorische Geflügelimpfungen durch, um die Volumenstabilität zu verbessern, während Australien und Neuseeland sich auf exportorientierte Nutztiere konzentrieren, die strenge Gesundheitsvorschriften an den Zielmärkten erfüllen müssen.

Europa profitiert von regulatorischer Führungsrolle, nachdem 2024 DNA-Impfstoff-Leitlinien veröffentlicht und 2025 rekombinante ASP-Kandidaten zugelassen wurden. Deutschland, Frankreich und Spanien dominieren den Verbrauch aufgrund großer Tierbestände, obwohl die Gesamtherdengrößen unter dem Druck der Umweltpolitik weiter schrumpfen. Die britische Impfstoffinitiative in Höhe von 12,5 Millionen GBP signalisiert einen post-Brexit-Antrieb für eine souveräne Produktion.

Der Nahe Osten und Afrika holen auf, da von der FAO unterstützte Programme Dosen in den am wenigsten entwickelten Volkswirtschaften subventionieren. Der Golfkooperationsrat investiert in die inländische Bioproduktion, angeführt von Saudi-Arabiens neuer Einrichtung des Nationalen Zentrums für Tiergesundheit. Südamerika wächst auf der Grundlage von Brasiliens Geflügelexporten und Argentiniens rasch steigender Schweinekapazität, die beide Impfnachweise für asiatische Käufer dokumentieren müssen.

Regulatorisches Umfeld

Tierimpfstoffe werden als immunologische Tierarzneimittel oder veterinärbiologische Erzeugnisse reguliert, wobei sich Zulassungswege und GMP-Anforderungen je nach Rechtsraum unterscheiden. In den Vereinigten Staaten überwacht das USDA APHIS Center for Veterinary Biologics (CVB) die Betriebszulassung und Produktlizenzierung für veterinärbiologische Erzeugnisse, unterstützt durch regelmäßig aktualisierte Compliance- und Prüferhandbücher (einschließlich der im Januar 2026 und April 2026 veröffentlichten CVB-Handbuchaktualisierungen), die Inspektionen, Einreichungen und Nachweispakete für Sicherheit und Wirksamkeit leiten.

In der Europäischen Union bildet die Verordnung (EU) 2019/6 den zentralen Rahmen für Tierarzneimittel, einschließlich Impfstoffe, ergänzt durch Durchführungsmaßnahmen wie die Durchführungsverordnung (EU) 2025/209 der Kommission über die gute Herstellungspraxis für Tierarzneimittel. Die EMA setzt weiterhin Dossier-Wege um, die wiederholte Einreichungen für komplexe Impfstoffe reduzieren können, etwa über das Veterinary Vaccine Antigen Master File (VAMF) und das Vaccine Platform Technology Master File (vPTMF), wobei die Verfahrensrichtlinien im Februar 2026 aktualisiert wurden. International unterstützen Harmonisierungsbemühungen über VICH und WOAH die Konvergenz technischer Anforderungen für die Registrierung sowie der Standards für Diagnostika und Impfstoffe, was die Gestaltung von Wirksamkeits-, Sicherheits- und Qualitätsstrategien der Hersteller über verschiedene Märkte hinweg prägt.

Wettbewerbslandschaft

Der Markt für Tierimpfstoffe ist mäßig fragmentiert. Die fünf größten multinationalen Unternehmen behaupten ihren Vorsprung durch gebündelte Diagnostik- und Biologika-Angebote, die Kunden binden. Zoetis koppelt PRRS-Impfstoffe mit PCR-Kits, was die Wechselkosten erhöht. Boehringer Ingelheim stärkte sein Portfolio durch den Erwerb von Elancos US-amerikanischem Geflügelportfolio im Jahr 2024 und konsolidierte Brüterei-Sprühsysteme, die Großmengenlieferanten begünstigen. Merck Animal Health und Ceva erweitern ihre Kapazitäten durch neue Biologika-Werke und stellen so Pufferbestände sicher, um plötzliche Ausbruchsnachfragen zu decken.

Regionale Unternehmen besetzen Nischen. Indian Immunologicals nutzt beschleunigte inländische Zulassungen, um multinationale Unternehmen bei öffentlichen Ausschreibungen zu unterbieten, während Hester Biosciences sich auf thermostabile Newcastle-Krankheit-Optionen konzentriert, die auf Hinterhofvögel zugeschnitten sind. Europäische Biotech-Startups nutzen die DNA-Impfstoff-Leitlinie der EMA, um Nischenindikationen wie therapeutische Onkologie bei Heimtieren zu verfolgen. Trotz dieser Neueinsteiger halten die etablierten Unternehmen nach wie vor den Großteil der Kühlkettenanlagen und der Beziehungen zu Meinungsführern, die betriebliche Protokolle leiten.

Chancen in weißen Flecken konzentrieren sich auf autogene Schweineformulierungen, thermostabile Linien für heiße Klimazonen und nadelfreie Hardware zur Reduzierung des Arbeitsaufwands. Der Erfolg hängt davon ab, ein Flickenteppich von Vorschriften zu navigieren, die je nach Tierart, Erreger und Land variieren – eine Komplexität, die tendenziell Unternehmen mit dedizierten Regulatory-Affairs-Teams begünstigt.

Marktführer im Bereich Tierimpfstoffe

Zoetis Inc.

Merck & Co. Inc.

Virbac

Boehringer Ingelheim International GmbH

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ausbruchsbedingte Beschaffung und staatlich finanzierte Massenimpfprogramme schaffen Freiräume für Anbieter, die schnell skalieren, robuste Qualitätssysteme aufrechterhalten und Plattformen über Nutztierarten hinweg anpassen können. Auf der Nachfrageseite erhöhte Indien im Unionshaushalt 2026 die Mittel für sein Livestock Health and Disease Control-Programm, was die großflächige Verteilung gegen FMD und Brucellose unterstützt, während die Vereinigten Staaten im Farm Bill 2024 22,2 Millionen USD für die National Animal Vaccine and Veterinary Countermeasures Bank zur Bevorratung von Antigenen gegen grenzüberschreitende Bedrohungen bereitstellten. Die von WOAH dokumentierte Intensität der Krankheitsüberwachung bei Vogelgrippeereignissen im Zeitraum 2024-2025 unterstreicht zudem die Rolle von Notfallzulassungen und bedingten Zulassungswegen, die Hersteller mit einsatzbereiten Impfstoffbibliotheken begünstigen.

Ausbauten bei Produktion und Regulatorik heben die Eintrittsschwelle an und begünstigen Unternehmen, die strengere Freigabe-, Prüf- und Versorgungssicherungsanforderungen erfüllen können. Indien hat am 18. Juni 2026 die Drugs (Sixth Amendment) Rules, 2026 bekannt gegeben, mit denen das Chaudhary Charan Singh National Institute of Animal Health (CCSNIAH) als Prüflabor für 42 Kategorien von Tierimpfstoffen benannt wird, was die Bedeutung standardisierter Prüfungen und Chargendokumentation für Anbieter erhöht, die öffentliche Ausschreibungen anstreben. Auf der Angebotsseite zeigen Kapazitäts- und Fähigkeitsinvestitionen, wo sich Wettbewerb bildet, darunter Merck Animal Health mit der Ankündigung einer Investition von 895 Millionen USD in De Soto, Kansas (Mai 2025), Elanco mit einer angekündigten Erweiterung um 130 Millionen USD bis 2026 an seinem Biologics-Standort in Elwood, Kansas (August 2024), sowie europäische Erweiterungen wie Dopharma und Ripac-Labor, die eine Anlage für autogene Impfstoffe in Potsdam, Deutschland, voranbringen (Richtfest im April 2026), und Ceva mit einer Investition in eine 7.000 m²-Anlage für inaktivierte Impfstoffe in Monor, Ungarn (vorgestellt im November 2024). Diese Projekte stehen im Einklang mit der Nachfrage nach Produkten für die Ausbruchsbekämpfung, autogenen Schweinelösungen und Kapazitäten für Heimtiere, verschärfen jedoch zugleich den Wettbewerb um spezialisierte Vorprodukte und erfahrene Qualitäts- und Regulierungsfachkräfte.

Aktuelle Branchenentwicklungen

- Juli 2026: Zoetis erhielt die Marktzulassung der Europäischen Kommission für Poulvac Procerta HVT-ND, einen Geflügelimpfstoff gegen die Newcastle-Krankheit auf Basis einer HVT-Vektorplattform. Die Zulassung unterstützt die breitere Vermarktung in den EU-Mitgliedstaaten und stärkt die Positionierung von Zoetis in großvolumigen Geflügelimpfprogrammen, in denen standardisierte Protokolle zugelassene, skalierbare Produkte begünstigen.

- Februar 2025: Elanco schloss eine Vereinbarung mit Medgene zur Vermarktung eines Impfstoffs gegen hochpathogene Vogelgrippe (HPAI) für Milchkühe. Die Zusammenarbeit erweitert den Zugang zu einem ausbruchsrelevanten Impfstoffkonzept über Geflügel hinaus und verknüpft die Impfstoffversorgungsstrategie mit aufkommenden Bedenken hinsichtlich artenübergreifender Übertragung, die staatliches Eingreifen und beschleunigte Beschaffung auslösen können.

- Juni 2024: Das USDA genehmigte NOBIVAC NXT Canine Flu H3N2 von Merck Animal Health, beschrieben als der erste und einzige Impfstoff auf RNA-Partikel-Technologie gegen Hundeinfluenza. Die Zulassung fördert die Einführung neuartiger Plattformen bei der Immunisierung von Heimtieren und erhöht den Wettbewerbsdruck auf etablierte Anbieter, ihre Portfolios mit differenzierten Technologien zu erneuern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Impfstoffen zur Vorbeugung von Infektionskrankheiten bei Tieren, einschließlich Nutztieren und Heimtieren, über die wichtigsten Verwaltungswege und Vertriebskanäle hinweg, erfasst wo möglich zu Herstellerverkaufspreisen.

Ausschlüsse vom Anwendungsbereich: Die Marktgrößenbestimmung schließt diagnostische Tests, antibiotische oder antiparasitäre Arzneimittel, Futtermittelzusatzstoffe und tierärztliche Dienstleistungen ohne Impfstoffbezug aus.

Übersicht der Segmentierung

- Nach Tierart

- Impfstoffe für Nutztiere

- Rinder

- Schweine

- Geflügel

- Sonstige Nutztiere (Kleine Wiederkäuer, Aquakultur usw.)

- Impfstoffe für Heimtiere

- Hunde

- Katzen

- Pferde

- Impfstoffe für Nutztiere

- Nach Technologie

- Lebendabgeschwächt

- Inaktiviert / Abgetötet

- Toxoid

- Rekombinant / Untereinheit

- Sonstige Technologien (DNA, mRNA, VLP usw.)

- Nach Krankheitsindikation

- Maul- und Klauenseuche (MKS)

- Newcastle-Krankheit

- Porzines Reproduktives und Respiratorisches Syndrom (PRRS)

- Tollwut

- Brucellose

- Vogelgrippe

- Canines Parvovirus

- Sonstige Indikationen

- Nach Verabreichungsweg

- Parenteral (Injektion)

- Oral

- Intranasal

- Transdermal / Nadelfrei

- Sonstige Verabreichungswege

- Nach Vertriebskanal

- Tierkliniken und -krankenhäuser

- Einzelhandelsapotheken und Agrarfachgeschäfte

- Online / E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Kontexts von Krankheiten und Tierpopulationen, damit der Nachfragepool realistisch ist. Wir prüfen öffentliche Statistiken zur Tiergesundheit und Nutztierhaltung, wie FAOSTAT für Produktions- und Herdenzahlen, sowie WOAH-Updates zu meldepflichtigen Tierkrankheitsereignissen und Kontrollansätzen.

Um die Nachfrage mit dem tatsächlichen Beschaffungsverhalten zu verknüpfen, greifen wir zudem auf Quellen wie die Tiergesundheits- und Landwirtschaftsseiten von USDA und EU, CDC-Überwachungsberichte zu Tollwut sowie peer-reviewte Fachzeitschriften zu Veterinärimmunologie und -epidemiologie zurück. Diese werden ergänzt durch Unternehmensberichte, Investorenpräsentationen, glaubwürdige Presseberichterstattung und Patente, um Plattformverschiebungen (wie rekombinante und neuere Verabreichungsmethoden) zu verfolgen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Zeitpläne und Umsatzzuordnungen zu bestätigen. Die obige Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärdaten werden verwendet, um die Modellannahmen zu überprüfen, die öffentliche Quellen nicht im Detail darlegen, insbesondere Akzeptanz, Preisverhalten und Kanalmix nach Tierart. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, Tierärzten und auf Nutztiere fokussierten Interessengruppen in APAC, EMEA und Amerika, sodass die regionale Gewichtung die Realitäten vor Ort widerspiegelt und nicht nur die Schlagzeilenereignisse zu Krankheiten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 48% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 43% | EMEA: 33% |

| Kleinere Marktteilnehmer: 15% | Manager: 45% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Zur Größenbestimmung verwenden wir jeweils einmal einen Top-down- und einen Bottom-up-Ansatz, auf praktische und wiederholbare Weise. Die Top-down-Betrachtung geht von der adressierbaren Tierpopulation und der Impfintensität aus (zum Beispiel Herden- und Bestandszahlen kombiniert mit Routine- und ausbruchsbedingten Impfplänen), die dann um den Zugang zu tierärztlicher Versorgung und die Kanalverfügbarkeit angepasst wird.

Diese Gesamtwerte werden anschließend durch selektive Bottom-up-Näherungen überprüft, wie zum Beispiel stichprobenartig erhobene Preispunkte auf Länderebene nach Impfstofftechnologie, typische Dosierungsvolumina für Krankheiten mit hoher Inzidenz und, soweit trennbar, Umsatzangaben auf Herstellerebene. Einige wichtige Einflussfaktoren, die das Modell wesentlich beeinflussen, sind der Mix aus Nutz- und Heimtieren, die Ausbruchshäufigkeit bei wichtigen Krankheiten, die Abdeckungsraten präventiver Impfungen, die Entwicklung des durchschnittlichen Verkaufspreises nach Technologie (Lebend-, inaktivierte, rekombinante und andere Impfstoffe) sowie der über Kliniken im Vergleich zu Einzelhandel und Online verkaufte Anteil. Wenn Bottom-up-Daten für kleinere Regionen fehlen, füllen wir diese anhand regionaler Proxy-Verhältnisse auf, die an Tierpopulation und Indikatoren für tierärztliche Ausgaben gekoppelt sind, und überprüfen sie anschließend erneut mit Expertenrückmeldungen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch einfache Trendanpassung, da die Nachfrage bei Ausbrüchen ansteigen und sich anschließend normalisieren kann. Wir betrachten einen Basisfall sowie engere und lockerere Akzeptanzszenarien und richten den finalen Verlauf dann an dem aus, was Befragte im Prognosezeitraum für Preisgestaltung und Abdeckungsausweitung als machbar ansehen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Wir vergleichen das Modell mit unabhängigen Signalen wie Trends der Tierpopulation, gemeldeter Krankheitsaktivität und der angegebenen Unternehmensexposition gegenüber Impfstoffen im Vergleich zu benachbarten Tiergesundheitskategorien, und überarbeiten dann alle größeren Abweichungen.

Vor der Freigabe werden Anomalien in einem zweiten Analystendurchgang überprüft, und Klärungsgespräche werden ausgelöst, wenn eine Verschiebung bei Land, Technologie oder Kanal im Vergleich zu den beobachteten Bedingungen zu stark ausfällt. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Ausbrüchen, bedeutenden politischen Änderungen oder relevanten Preisanpassungen. Unmittelbar vor der Lieferung wird ein erneuter Prüfdurchgang durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Tierimpfstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tierimpfstoffe unterscheiden sich häufig, da Quellen nicht immer dieselben Produkte, Jahre und Preispunkte erfassen, selbst wenn der Marktname identisch erscheint. Unterschiede ergeben sich auch aus der Behandlung ausbruchsbedingter Nachfrage im Vergleich zur routinemäßigen präventiven Nachfrage sowie aus der Geschwindigkeit, mit der Annahmen aktualisiert werden.

Die Vergleichstabelle zeigt eine Spannbreite, die größtenteils durch Abweichungen im Anwendungsbereich und der Jahresausrichtung erklärt wird, und im Modell von Mordor Intelligence umfasst der Markt Impfstoffe für Nutz- und Heimtiere über alle Verwaltungswege und Kanäle, schließt jedoch Tiergesundheitsprodukte ohne Impfstoffbezug aus, die in breiteren Definitionen die Gesamtsummen erhöhen können.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,30 Mrd. USD (2025) | |

| Branchenverlag A | 12,05 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann teilweise größer erscheinen, da Preisgestaltung und Mix für 2024 möglicherweise unter einer breiteren Produktdefinition erfasst wurden, die Impfstoffe möglicherweise nicht klar von benachbarten Tiergesundheitsumsätzen trennt. |

| Branchenverlag B | 12,12 Mrd. USD (2024) | Weist 2024 als Basisjahr aus und wendet Segmentgruppierungen an, die die Gesamtsummen verändern können, je nachdem, wie Kombinationsimpfstoffe, neuere Plattformen und Kanalaufschläge im angegebenen Marktwert behandelt werden. |

Zusammengenommen resultieren die Abweichungen hauptsächlich aus der Jahresauswahl, dem, was innerhalb der Impfstoffgrenze erfasst wird, und der Art, wie die Preisgestaltung über Regionen und Kanäle hinweg normalisiert wird. Unser Ansatz macht das Ergebnis nachvollziehbar auf Tierpopulationen, Impfintensität und realistische Preispunkte zurückführbar, was die abschließende Zahl leichter abgleich- und aktualisierbar macht, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tierimpfstoffe im Jahr 2026 und wohin entwickelt er sich?

Der Markt wird im Jahr 2026 auf 11,17 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,49 % einen Wert von 16,80 Milliarden USD erreichen.

Welches Tiersegment trägt am meisten zum Umsatz bei?

Nutztiere führen mit einem Anteil von 63,55 % im Jahr 2025, gestützt durch Geflügel-, Schweine- und Rinderprogramme.

Welche Technologie wächst am schnellsten?

Rekombinante und Untereinheitenplattformen sollen mit einer CAGR von 10,75 % wachsen, da sie DIVA-Strategien unterstützen.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,72 % wachsen, angetrieben durch China und Indien.

Wie beeinflussen Online-Kanäle den Vertrieb?

Gelockerte Telemedizinvorschriften ermöglichen es zugelassenen Tierärzten, Fernverschreibungen auszustellen, was den E-Commerce-Impfstoffverkauf in Richtung einer CAGR von 12,32 % treibt.

Was ist das Haupthemmnis für eine breitere Akzeptanz in Schwellenmärkten?

Lücken in der Kühlkette verursachen einen Wirksamkeitsverlust von bis zu 40 %, was thermostabile Innovationen und Infrastrukturverbesserungen unerlässlich macht.

Seite zuletzt aktualisiert am: