Marktgröße und Marktanteil im Bereich Tiermedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.72 Milliarden US-Dollar |

| Marktgröße (2031) | 69.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiermedizin von Mordor Intelligence

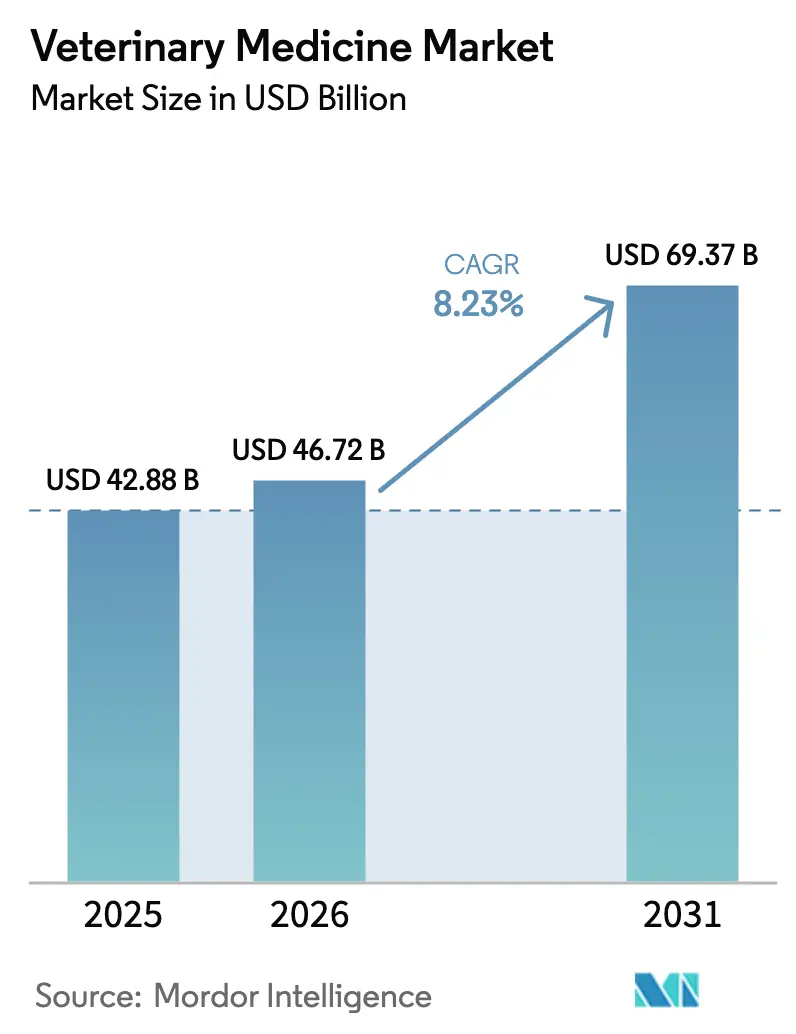

Die Größe des Marktes für Tiermedizin soll von 42,88 Milliarden USD im Jahr 2025 auf 46,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,23 % über den Zeitraum 2026–2031 einen Wert von 69,37 Milliarden USD erreichen.

Das starke Wachstum der Haustierhaltung in der Region Asien-Pazifik, industrialisierte Geflügel- und Schweinebetriebe in Südamerika sowie strenge Vorschriften zur Antibiotika-Stewardship in Nordamerika und Europa weiten die Nachfrage nach Impfstoffen, rekombinanten Plattformen und topischen Antiparasitika kontinuierlich aus. Die Wettbewerbsdynamik bleibt mäßig konsolidiert, da die vier größten Anbieter vertikal integrierte Forschung und Entwicklung sowie Mehrspezies-Portfolios nutzen, um einen gemeinsamen bedeutenden Marktanteil zu verteidigen. Gleichzeitig beschleunigt die Durchdringung von E-Apotheken, obwohl sie noch unter 15 % liegt, den Zugang von Tierhaltern zu Verschreibungen für die Behandlung chronischer Erkrankungen. Risikokapital fließt in Pipelines für monoklonale Antikörper (MAb) und genomeditierte Impfstoffe, was auf einen Innovationszyklus hindeutet, der Biologika begünstigt, die Bruttomargen von 40–60 % aufweisen, verglichen mit 20–30 % bei Generika kleiner Moleküle.

Wichtigste Erkenntnisse des Berichts

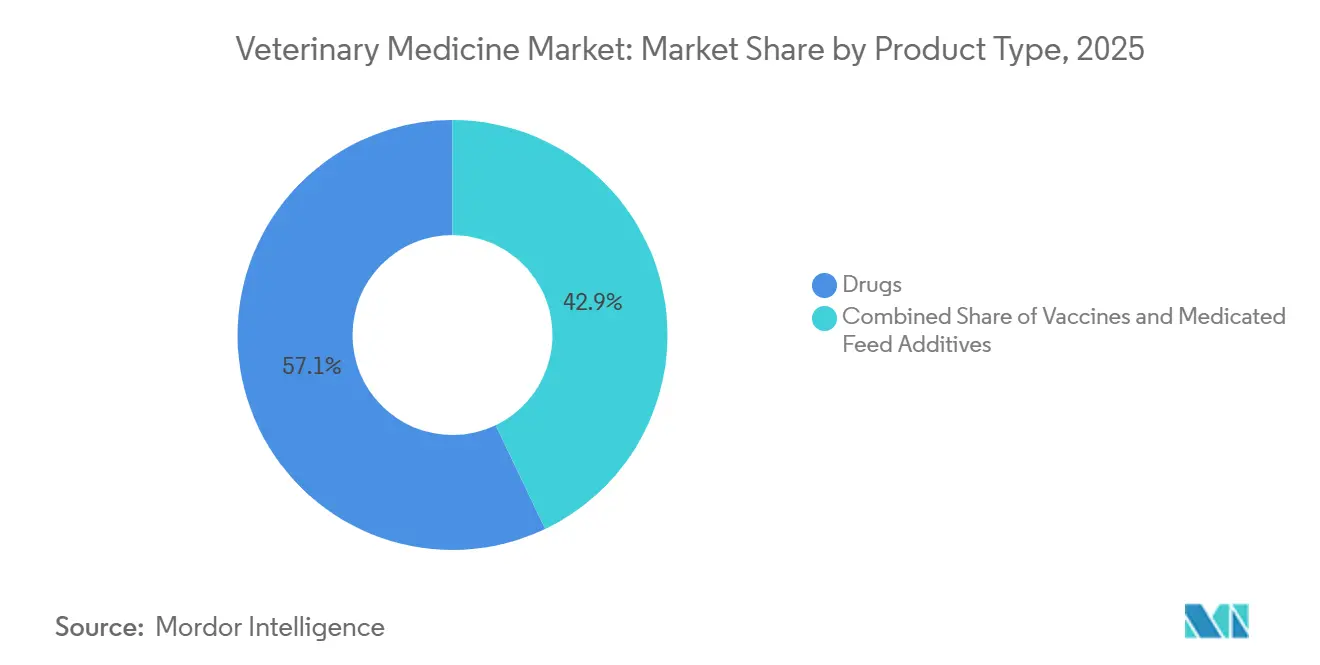

- Nach Produkttyp führten Arzneimittel im Jahr 2025 mit einem Umsatzanteil von 57,11 %, während Impfstoffe bis 2031 voraussichtlich eine CAGR von 10,62 % erzielen werden.

- Nach Tierart entfielen im Jahr 2025 55,93 % des Gesamtumsatzes auf Heimtiere, während Behandlungen für Nutztiere bis 2031 voraussichtlich mit einer CAGR von 12,26 % wachsen werden.

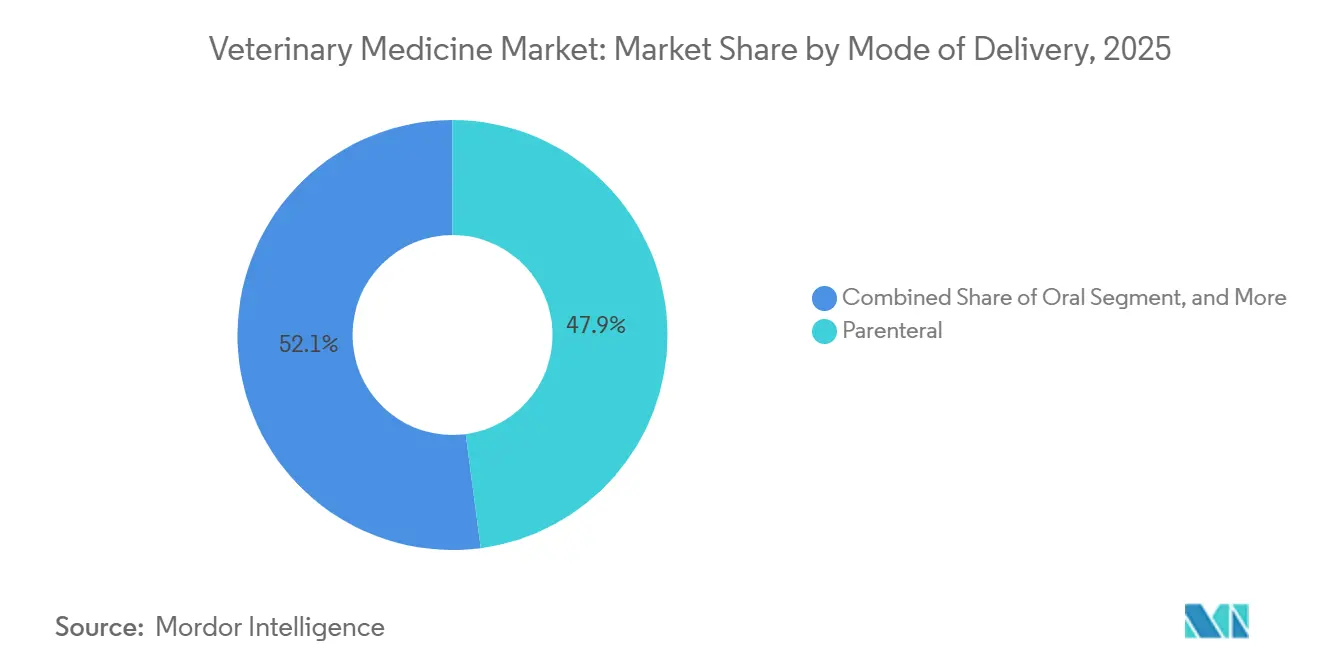

- Nach Verabreichungsform entfielen im Jahr 2025 47,88 % des Umsatzes auf parenterale Darreichungsformen; topische Formulierungen expandieren jedoch bis 2031 mit einer CAGR von 10,06 %.

- Nach Endnutzer entfielen im Jahr 2025 58,14 % der Ausgaben auf Tierkliniken, während Tierarztpraxen angesichts der Weiterleitung von Verschreibungen über Telemedizin in kostengünstigere Einrichtungen eine CAGR von 12,75 % verzeichnen dürften.

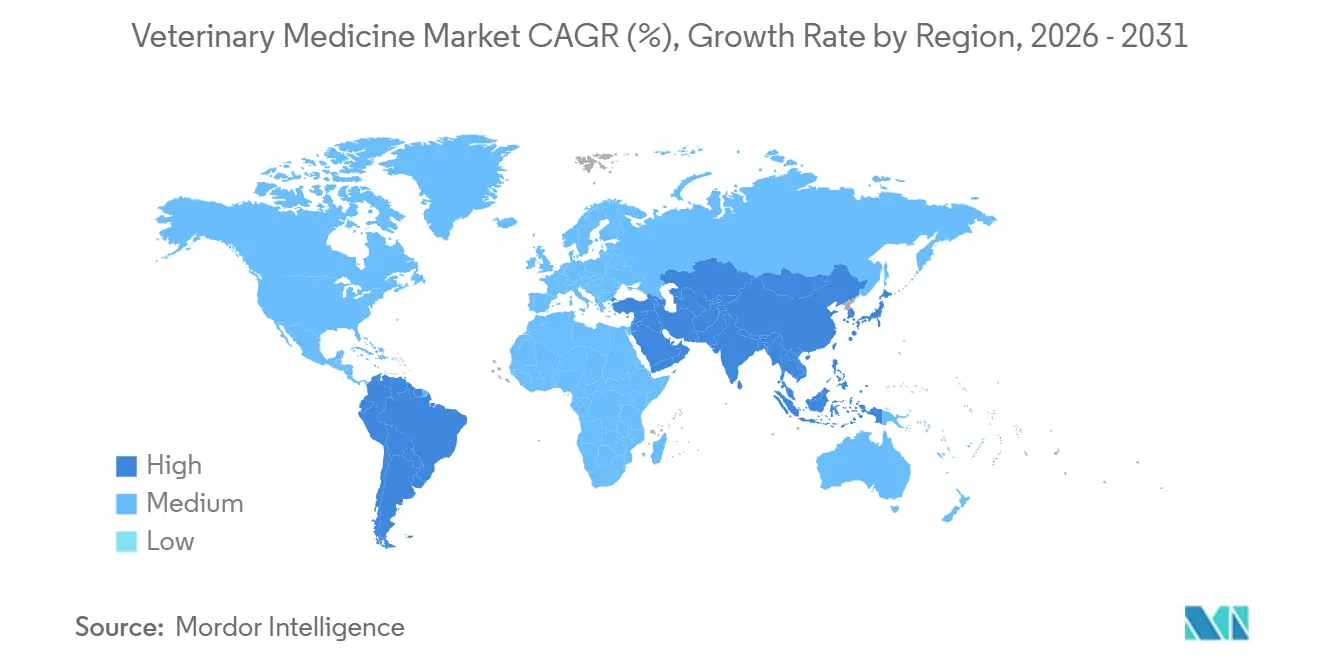

- Nach Geografie entfielen im Jahr 2025 41,46 % des Umsatzes auf Nordamerika, und für die Region Asien-Pazifik wird von 2026 bis 2031 eine CAGR von 11,86 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tiermedizin

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme chronischer Tierkrankheiten und Haustierhaltung | +1.8% | Global, konzentriert in Nordamerika, Westeuropa, städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der industrialisierten Nutztierhaltung | +1.5% | Kernregion Asien-Pazifik (China, Indien, Vietnam), Ausstrahlungseffekte auf Südamerika (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Antibiotika-Stewardship zugunsten von Impfstoffen und Biologika | +1.3% | Europa (EU-Mandate), Nordamerika (FDA-Leitlinien), aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Zulassungen von bahnbrechenden MAbs und genbasierten Therapien | +1.1% | Nordamerika und Europa (frühe Einführung), Premiumsegmente in APAC | Langfristig (≥ 4 Jahre) |

| Digitale Beschleunigung und E-Apotheken | +0.9% | Nordamerika, Westeuropa, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Spezialtherapeutika für alternde Heimtiere | +0.7% | Nordamerika, Japan, Australien, wohlhabende städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme chronischer Tierkrankheiten und Haustierhaltung

Die Haustierhaltungsquote stieg im Jahr 2024 auf 67 % der US-amerikanischen Haushalte und nimmt weiter zu, während chronische Erkrankungen mittlerweile etwa 40 % der Hunde über sieben Jahre betreffen.[1]American Veterinary Medical Association, „Statistiken zur Haustierhaltung in den USA”, avma.org Die jährlichen Ausgaben pro Heimtier erreichten im Jahr 2025 1.620 USD, ein Anstieg von 12 % gegenüber dem Vorjahr, da Tierhalter langfristiges Krankheitsmanagement der Euthanasie vorziehen. Bis Ende 2025 waren 4,4 Millionen Haustiere in Nordamerika versichert, wodurch mehr Eigenrisiko auf Versicherer verlagert und die Inanspruchnahme von Premium-Biologika ermöglicht wurde. China, mit einer Haustierpopulation von über 200 Millionen Tieren im Jahr 2025, spiegelt diese Muster wider, da städtische Millennials 15 % ihres verfügbaren Einkommens für die Tierpflege aufwenden. Die daraus resultierende Nachfrage unterstreicht einen dauerhaften Treiber für den Markt für Tiermedizin in reifen und aufstrebenden Volkswirtschaften gleichermaßen.

Expansion der industrialisierten Nutztierhaltung

China baute seinen Schweinebestand bis Mitte 2025 unter Biosicherheitsvorschriften, die trivalente Impfstoffe vorschreiben, auf 450 Millionen Tiere auf und löste damit eine anhaltende Nachfrage nach porcinen Biologika aus.[2]USDA Foreign Agricultural Service, „Vieh und Geflügel: Weltmärkte und Handel”, usda.gov Indiens Kapazität für Legehennen stieg zwischen 2024 und 2025 um 8 %, was zur Produktion von 52 Milliarden Eiern führte und in der Folge die Nachfrage nach Atemwegsimpfstoffen erhöhte. Brasiliens Rinderherde mit 234 Millionen Tieren erprobt methansenkende Futtermittelzusatzstoffe, die auch die Gewichtszunahme verbessern und damit das Therapievolumen steigern. Vietnamesische Aquakulturproduzenten senkten den Antibiotikaeinsatz im Jahr 2025 durch den Einsatz autogener Impfstoffe um 22 %. Zusammengenommen sind diese Entwicklungen ein langfristiger Katalysator für den Markt für Tiermedizin, da Produzenten von wachstumsfördernden Antibiotika auf präventive Plattformen umsteigen.

Regulatorischer Druck zur Antibiotika-Stewardship zugunsten von Impfstoffen und Biologika

Die EU-Verordnung (EU) 2019/6, die den prophylaktischen Einsatz von Antibiotika in der Nutztierhaltung verbietet, trat 2024 vollständig in Kraft.[3]Europäische Arzneimittel-Agentur, „Verordnung über Tierarzneimittel”, ema.europa.eu In den Vereinigten Staaten wurde 2025 die FDA-Leitlinie 263 herausgegeben, die die verbleibenden rezeptfreien Nutztier-Antibiotika abschafft. China verbot Colistin als Futtermittelzusatzstoff und wird bis 2026 elektronische Verschreibungen vorschreiben. Die Compliance-Kosten beliefen sich im Jahr 2025 auf durchschnittlich 8.500 EUR pro EU-Betrieb, was Kleinbetriebe in Richtung Konsolidatoren drängt. Diese politischen Maßnahmen lenken Investitionen in Impfstoffe, Probiotika und organische Säuren und erhöhen den Anteil der Präventivversorgung am Markt für Tiermedizin.

Zulassungen von bahnbrechenden MAbs und genbasierten Therapien

Die FDA erteilte 2024 eine bedingte Zulassung für Librela bei Katzen, und die frühere Variante für Hunde, die die MAb-Schmerzkontrolle validierte, wurde zu einem Preis von 90–120 USD pro Monat angeboten, verglichen mit dem Dreifachen des Preises für generische NSAIDs. Elancos Credelio Plus erhielt 2025 die EMA-Zulassung und kombiniert Floh-, Zecken- und Herzwurmschutz in einer Dosis. Der gendeletierte Afrikanische-Schweinepest-Impfstoff von Boehringer Ingelheim trat nach dem Nachweis einer Wirksamkeit von 94 % in Phase-III-Studien ein. Cevas rekombinanter Geflügelpocken-Vektorimpfstoff wurde 2025 in Lateinamerika eingeführt und erweitert die DIVA-fähige Geflügelimmunisierung. Diese Meilensteine unterstreichen den wachsenden Anteil von Biologika am Markt für Tiermedizin.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche tierärztliche Versorgung und Diagnostik | -0.8% | Global, besonders ausgeprägt in preissensiblen Märkten (Südamerika, Südostasien, ländliche Gebiete) | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Regulierungswege | -0.6% | Global, am komplexesten in der EU und Nordamerika, aufkommend in China und Indien | Mittelfristig (2–4 Jahre) |

| Verbraucherreaktionen auf den Antibiotikaeinsatz bei Nutztieren | -0.4% | Europa, Nordamerika, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragile Lieferkette für API und Biologika-Kühlkette | -0.5% | Global, kritisch in tropischen Regionen (Südostasien, Afrika südlich der Sahara, Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche tierärztliche Versorgung und Diagnostik

MRT-Untersuchungen kosteten in den Vereinigten Staaten im Jahr 2025 2.500–3.500 USD, was 40 % der nicht versicherten Tierhalter davon abhält, fortschrittliche Bildgebung in Anspruch zu nehmen. Die Cytopoint-Therapie für einen 30 kg schweren Hund kostet 1.080–1.440 USD pro Jahr, während generische Steroide insgesamt 180 USD kosten, was zu Lücken bei der Therapietreue führt. Südamerikanische Rinderbetriebe erzielen Margen von unter 50 USD pro Tier, was 2-USD-Impfstoffe unrentabel macht, sofern das Sterblichkeitsrisiko nicht erheblich ist. Kleine indische Milchbauern geben jährlich weniger als 12 USD pro Kuh aus und verlassen sich auf subventionierte Kampagnen. Hohe Preispunkte schränken daher die Inanspruchnahme von Premiumprodukten ein und dämpfen die Expansion des Marktes für Tiermedizin.

Strenge multiregionale Regulierungswege

Tierärztliche Zulassungen dauern in den Vereinigten Staaten im Durchschnitt 7,2 Jahre, länger als bei Humanarzneimitteln, da Sicherheitsstudien mehrere Tierarten umfassen. EMA-Verfahren können sich bei Schiedsverfahren auf 8,5 Jahre verlängern. Chinas Biologika-Vorschriften von 2024 schreiben inländische Studien auch für bereits in westlichen Ländern zugelassene Produkte vor, was 18–24 Monate und Kosten von 3–5 Millionen USD hinzufügt. Abweichende Rückstandshöchstmengen erfordern eine Neuformulierung oder den Marktaustritt. Kleinere Unternehmen haben Schwierigkeiten, die Komplexität zu bewältigen, was die Wettbewerbsvielfalt im Markt für Tiermedizin dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologika gewinnen an Bedeutung, während Antibiotika regulatorischem Gegenwind ausgesetzt sind

Arzneimittel kontrollierten im Jahr 2025 einen Anteil von 57,11 %, aber Impfstoffe sind auf dem Weg zu einer CAGR von 10,62 %, ein Wandel, der die Mandate zur Antibiotika-Stewardship widerspiegelt. Antiparasitika wie NexGard und Credelio erzielten im Jahr 2025 zusammen mehr als 1 Milliarde USD, gestützt durch wärmere Klimabedingungen, die die Floh- und Zeckensaison verlängern. Der Umsatz mit Antiinfektiva sank in Europa im Jahresvergleich um 18 %, da der Einsatz von Fluorchinolonen und Cephalosporinen zurückging. Rekombinante Impfstoffe bieten DIVA-Fähigkeit, und Zoetis' Fostera Gold PCV MH erzielte im Jahr 2025 180 Millionen USD durch die Bündelung des Schutzes gegen zwei porcine Pathogene. Aminosäure-Futtermittelzusatzstoffe expandierten um 9 %, da Produzenten Wachstumsförderung ohne Antibiotika anstrebten.

Nach Tierart: Industrialisierung der Nutztierhaltung verringert den Vorsprung der Heimtiere

Heimtiere machten im Jahr 2025 55,93 % des Umsatzes aus; Behandlungen für Nutztiere werden jedoch voraussichtlich eine CAGR von 12,26 % aufweisen, eine Rate, die den Abstand schrittweise verringern wird. Hunde repräsentierten 62 % des Heimtierumsatzes dank höherer Dosierungsvolumina und einer größeren Belastung durch orthopädische Eingriffe. Katzen folgten mit 32 %, gestützt durch katzenspezifische Biologika wie Solensia. Rinder bleiben nach absolutem Wert die größten Ausgabenträger bei Nutztieren. Dennoch wird erwartet, dass Geflügel am schnellsten wächst, da China, Indien und die Vereinigten Staaten Milliarden von Vögeln zu minimalen Kosten pro Dosis impfen. Die Erholung des Schweinesektors nach der Afrikanischen Schweinepest hat zu einer hohen Impfstoffakzeptanz geführt, die bis 2025 78 % der kommerziellen Betriebe erreichte.

Nach Verabreichungsform: Topische Anwendungen gewinnen an Bedeutung, da die Eigenverabreichung durch Tierhalter zunimmt

Parenterale Produkte machten im Jahr 2025 47,88 % des Umsatzes aus, aber topische Umsätze werden bis 2031 voraussichtlich mit einer CAGR von 10,06 % wachsen. Vom Tierhalter angewendete Antiparasitika wie Frontline und Advantage erzielten zusammen im Jahr 2025 340 Millionen USD, wobei die Bequemlichkeit monatlicher Anwendungen die Therapietreue fördert. Orale Kautabletten machten im Jahr 2025 38 % des Umsatzes aus, angeführt von Herzwurm- und Flohpräventiva, die eine Akzeptanzrate von 94 % bei der Schmackhaftigkeit erzielten. Transdermale Angebote bleiben aufgrund von Fellinterferenzen und Variabilität bei der Absorption selten, was die Kategorieexpansion begrenzt. Automatisierte Injektionen in Geflügelbetrieben senkten die Arbeitskosten auf 0,08 USD pro Tier und festigten die parenterale Dominanz in der industriellen Nutztierhaltung.

Nach Endnutzer: Tierarztpraxen gewinnen Marktanteile, da Telemedizin Verschreibungen weiterleitet

Tierkliniken hielten im Jahr 2025 58,14 % der Ausgaben, gestützt durch 24-Stunden-Notfall- und chirurgische Kapazitäten. Tierarztpraxen, von denen es in den Vereinigten Staaten etwa 28.000 gibt, sind bis 2031 auf eine CAGR von 12,75 % ausgerichtet, angetrieben durch Telemedizin-Partnerschaften, die Verschreibungsvolumina ohne persönliche Untersuchungen kanalisieren. Häusliche Pflegeumgebungen erfassten im Jahr 2025 18 % des Umsatzes, da Tierhalter chronische Behandlungen online kauften und selbst verabreichten. Unternehmenskonsolidatoren erweiterten ihre Präsenz und verhandelten pharmazeutische Rabatte von 15–20 %, was Margenvorteile vergrößerte. Forschungsinstitute hielten 4 % der Ausgaben und unterstützten im Jahr 2025 42 Studien zu neuen Tierarzneimitteln in der Entwicklung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,46 % des Umsatzes, angetrieben durch 85 Millionen US-amerikanische Haushalte mit Haustieren und jährlichen Ausgaben pro Haustier von über 1.500 USD. Der regulatorische Schwerpunkt der Region auf antimikrobielle Stewardship fördert die Impfstoffakzeptanz, während die Führungsrolle bei E-Apotheken den Zugang erweitert. Europa erfasste im Jahr 2025 28 % des Umsatzes, da die Haustierkrankenversicherungsquote im Vereinigten Königreich und in Schweden 25 % überstieg und die Eigenkosten stabilisierte. Die Verordnung (EU) 2019/6 stärkt den Einsatz präventiver Biologika, und Schmerzmanagementvorschriften erhöhen die Analgetikaakzeptanz bei Nutztieren.

Die Region Asien-Pazifik ist auf eine CAGR von 11,86 % ausgerichtet und fordert die nordamerikanische Dominanz zunehmend heraus, da China seinen Schweinebestand wieder aufbaut und Indien seine Geflügelkapazität ausbaut. Steigende städtische verfügbare Einkommen erhöhen die Nachfrage nach Heimtieren; allein in chinesischen Städten der ersten Kategorie wurden im Jahr 2025 121 Millionen Haustiere gezählt. Lücken in der Kühlkette bleiben ein Hemmnis; Investitionen in die inländische Biologika-Herstellung nehmen jedoch zu, was langfristige Aufwärtspotenziale für den Markt für Tiermedizin signalisiert.

Südamerika trug im Jahr 2025 9 % des Umsatzes bei, hauptsächlich aus Brasiliens Rinderherde mit 234 Millionen Tieren; die Ausgaben pro Tier liegen jedoch unter dem globalen Durchschnitt, da Produzenten Generika bevorzugen. Naher Osten und Afrika hielten 6 %, wobei Pferdearzneimittel in den GCC-Ländern und südafrikanische Impfstoffe gegen Maul- und Klauenseuche die Nachfrage stützen. Die regionalen Wachstumsaussichten hängen von der Verbesserung der Kühlketten-Infrastruktur und Kaufkraftzuwächsen ab.

Wettbewerbslandschaft

Der Markt für Tiermedizin bleibt mäßig konsolidiert, wobei Zoetis, Boehringer Ingelheim Animal Health, Elanco und Merck Animal Health gemeinsam einen bedeutenden Anteil des globalen Umsatzes durch vertikal integrierte Pipelines und multiregionale Distribution kontrollieren. Kleinere Unternehmen nutzen Nischenmärkte; Ceva führt den Markt für rekombinante Geflügelimpfstoffe an, Virbac verfolgt Dermatologika für Exotentiere, und Phibro konzentriert sich auf Futtermühlen-Zusatzstoffe. Fusionen und Übernahmen setzen sich fort: Mars Veterinary Health erwarb im Jahr 2025 180 US-amerikanische Kliniken und erweiterte sein Netzwerk auf 3.200 Standorte, wobei Produktverkäufe mit Dienstleistungen integriert wurden.

Technologieinvestitionen zielen auf Anlagen für rekombinante Impfstoffe ab, wobei Boehringer Ingelheim im Jahr 2025 150 Millionen EUR in seine Kapazitäten in Lyon investierte, was die Produktionszykluszeit halbiert. Merck Animal Health meldete Patente für einen thermostabilen Newcastle-Krankheit-Impfstoff an, der bei 25 °C sechs Monate stabil ist und Kühlkettenlücken in tropischen Märkten adressiert. Das Wettbewerbshandbuch kombiniert zunehmend digitale Reichweite mit wertschöpfender Diagnostik, da IDEXX und Heska Point-of-Care-Analysatoren mit automatischen Nachbestellprogrammen für Reagenzien bündeln, um Klinikabonnements zu sichern.

Die Markteintrittsbarrieren bleiben hoch: multiregionale Zulassungskosten von 8–12 Millionen USD pro Produkt, die Aufrechterhaltung von GMP-Biologika-Anlagen und die Finanzierung robuster Sicherheitsstudien über mehrere Tierarten hinweg. Dennoch signalisiert Risikokapital in auf Heimtiere ausgerichtete MAbs einen Appetit auf differenzierte Modalitäten mit schnellem Hochlaufpotenzial, wie Cytopoints globaler Umsatz von 300 Millionen USD innerhalb von drei Jahren nach der Markteinführung verdeutlicht.

Marktführer im Bereich Tiermedizin

Ceva Santé Animale

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Elanco erhielt die FDA-Zulassung für Credelio Quattro, das erste monatliche Alles-in-einem-Antiparasitikum für Katzen.

- November 2024: Ceva eröffnete eine 85 Millionen USD teure Anlage für rekombinante Impfstoffe in Frankreich mit einer jährlichen Kapazität von 500 Millionen Dosen.

- Juli 2024: Merck Animal Health und Benchmark begannen mit der Entwicklung eines Seelaus-Impfstoffs für Atlantischen Lachs, wobei Phase-I-Studien für 2026 geplant sind.

- Juni 2024: Merck Animal Health führte Nobivac Canine Flu Bivalent in den Vereinigten Staaten ein, um zwei Influenzastämme zu bekämpfen.

Umfang des globalen Berichts über den Markt für Tiermedizin

Gemäß dem Umfang des Berichts werden Tierarzneimittel von Tierärzten eingesetzt, um Krankheiten und Verletzungen zu behandeln und das Wachstum bei Tieren zu fördern. Sie werden hauptsächlich zur Heilung von Krankheiten und zur Verhinderung der Ausbreitung von Infektionskrankheiten unter Tieren eingesetzt. Diese Arzneimittel kommen indirekt der menschlichen Gesundheitsversorgung zugute, indem sie die Übertragung von Infektionskrankheiten von Tieren auf Menschen einschränken.

Der Markt ist nach Produkttyp, Tierart und Geografie segmentiert. Nach Produkttyp ist der Markt in Arzneimittel, Impfstoffe und medizinische Futtermittelzusatzstoffe segmentiert. Bei Arzneimitteln ist der Markt in Antiinfektiva, Antiphlogistika, Antiparasitika und sonstige Arzneimittel segmentiert. Bei Impfstoffen ist der Markt in inaktivierte Impfstoffe, attenuierte Impfstoffe, rekombinante Impfstoffe und sonstige Impfstoffe segmentiert. Bei medizinischen Futtermittelzusatzstoffen ist der Markt in Aminosäuren, Antibiotika und sonstige medizinische Futtermittelzusatzstoffe segmentiert. Nach Tierart ist der Markt in Heimtiere und Nutztiere segmentiert. Bei Heimtieren ist der Markt in Hunde, Katzen und sonstige Heimtiere segmentiert. Bei Nutztieren ist der Markt in Rinder, Geflügel, Schweine, Schafe und sonstige Nutztiere segmentiert. Nach Geografie umfasst der Markt Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Arzneimittel | Antiinfektiva |

| Antiphlogistika | |

| Antiparasitika | |

| Biologika / Impfstoffe | |

| Sonstige Arzneimittel | |

| Impfstoffe | Inaktivierte Impfstoffe |

| Attenuierte Impfstoffe | |

| Rekombinante Impfstoffe | |

| Sonstige Impfstoffe | |

| Medizinische Futtermittelzusatzstoffe | Aminosäuren |

| Antibiotika | |

| Sonstige medizinische Futtermittelzusatzstoffe |

| Heimtiere | Hunde |

| Katzen | |

| Sonstige Heimtiere | |

| Nutztiere | Rinder |

| Geflügel | |

| Schweine | |

| Schafe und Ziegen | |

| Sonstige Nutztiere |

| Parenteral |

| Oral |

| Topisch |

| Sonstige Verabreichungsformen |

| Tierkliniken |

| Tierarztpraxen |

| Häusliche Pflegeumgebungen |

| Forschungs- und Hochschulinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Arzneimittel | Antiinfektiva |

| Antiphlogistika | ||

| Antiparasitika | ||

| Biologika / Impfstoffe | ||

| Sonstige Arzneimittel | ||

| Impfstoffe | Inaktivierte Impfstoffe | |

| Attenuierte Impfstoffe | ||

| Rekombinante Impfstoffe | ||

| Sonstige Impfstoffe | ||

| Medizinische Futtermittelzusatzstoffe | Aminosäuren | |

| Antibiotika | ||

| Sonstige medizinische Futtermittelzusatzstoffe | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Sonstige Heimtiere | ||

| Nutztiere | Rinder | |

| Geflügel | ||

| Schweine | ||

| Schafe und Ziegen | ||

| Sonstige Nutztiere | ||

| Nach Verabreichungsform | Parenteral | |

| Oral | ||

| Topisch | ||

| Sonstige Verabreichungsformen | ||

| Nach Endnutzer | Tierkliniken | |

| Tierarztpraxen | ||

| Häusliche Pflegeumgebungen | ||

| Forschungs- und Hochschulinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tiermedizin im Jahr 2026?

Die Marktgröße für Tiermedizin betrug im Jahr 2026 46,72 Milliarden USD und wird bis 2031 voraussichtlich 64,37 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Impfstoffe sind bis 2031 auf eine CAGR von 10,62 % ausgerichtet, da Regulierungsbehörden den Antibiotikaeinsatz einschränken und Produzenten auf Präventivversorgung umsteigen.

Welche Region wird das höchste Wachstum verzeichnen?

Für die Region Asien-Pazifik wird eine CAGR von 11,86 % prognostiziert, angetrieben durch die Erholung des chinesischen Schweinebestands und die Expansion der indischen Geflügelwirtschaft.

Warum gewinnen Biologika an Dynamik?

Regulatorische Vorschriften zur Antibiotika-Stewardship und die hohe Zahlungsbereitschaft der Tierhalter für Premiumtherapien machen monoklonale Antikörper und rekombinante Impfstoffe attraktiv.

Was treibt das Wachstum auf Praxisebene an?

Telemedizin-Plattformen leiten Verschreibungen für chronische Erkrankungen an kostengünstigere Tierarztpraxen weiter und unterstützen eine prognostizierte CAGR von 12,75 % für dieses Endnutzersegment.

Seite zuletzt aktualisiert am: