Größe und Marktanteil des Marktes für landwirtschaftliche Adjuvanzien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

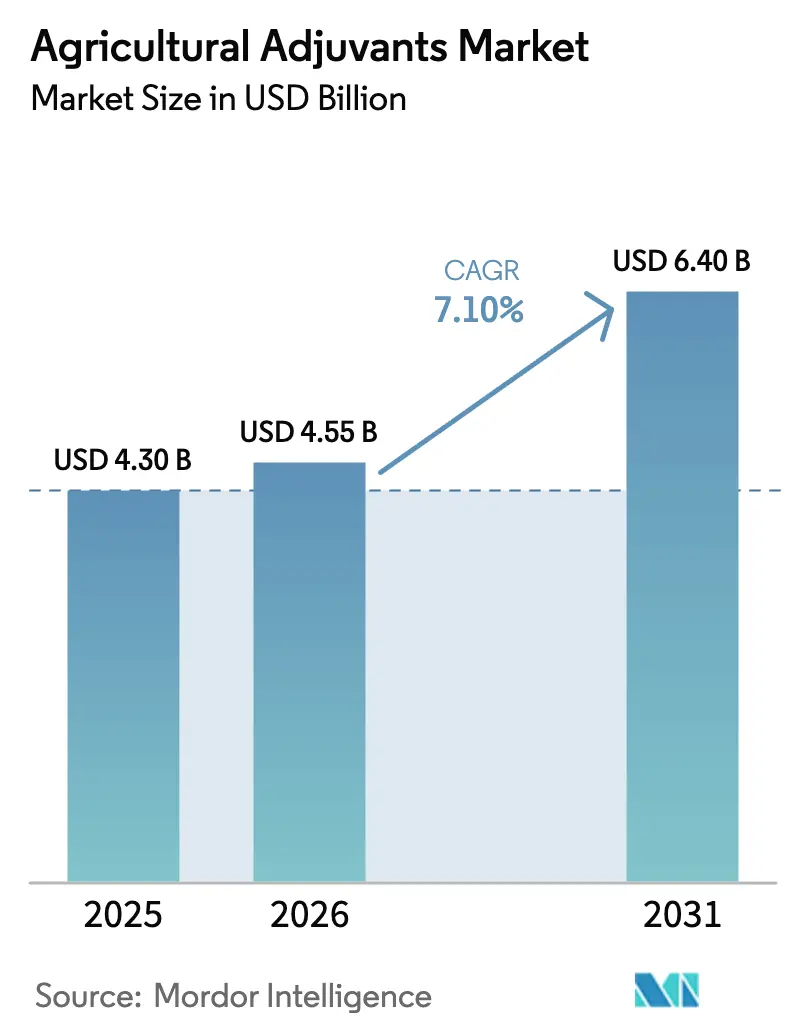

| Marktgröße (2026) | 4.55 Milliarden US-Dollar |

| Marktgröße (2031) | 6.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für landwirtschaftliche Adjuvanzien von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Adjuvanzien wurde im Jahr 2025 auf USD 4,30 Milliarden geschätzt und wird voraussichtlich von USD 4,55 Milliarden im Jahr 2026 auf USD 6,40 Milliarden bis 2031 wachsen, bei einem CAGR von 7,1 % während des Prognosezeitraums (2026-2031). Steigende Betriebsmittelkosten, strengere Vorschriften zur Abdriftbegrenzung beim Sprühen und die Verbreitung herbizidtoleranter Saaten veranlassen Landwirte dazu, präzisionstechnisch entwickelte Tenside, Öle und Abdriftkontrollpolymere in jeden Spritztank zu geben. Aktivator-Adjuvanzien dominieren den Umsatz, da die meisten Nachauflauf-Herbizide ein spezifisches Tensid auf dem Etikett angeben; Hilfs-Adjuvanzien verzeichnen jedoch das schnellste inkrementelle Wachstum, da unbemannte Luftfahrzeuge, Geräte mit variabler Ausbringrate und Regionen mit hartem Wasser neue Anwendungsfälle schaffen. Die regionale Nachfrage verlagert sich in Richtung Asien-Pazifik, wo eine große Flotte von Pflanzenschutzdrohnen Getreide-, Baumwoll- und Gemüsefelder mit extrem niedrigen Volumina besprüht, was eine Superspreader-Chemie erfordert, um die Abdeckung aufrechtzuerhalten. Kohlenstoffgutschriftprogramme, die für reduzierte Pestiziddosen zahlen, erhöhen ebenfalls die Adjuvanzienintensität, da niedrigere Wirkstoffraten eine höhere Tensidbeladung erfordern, um Kontrollschwellen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

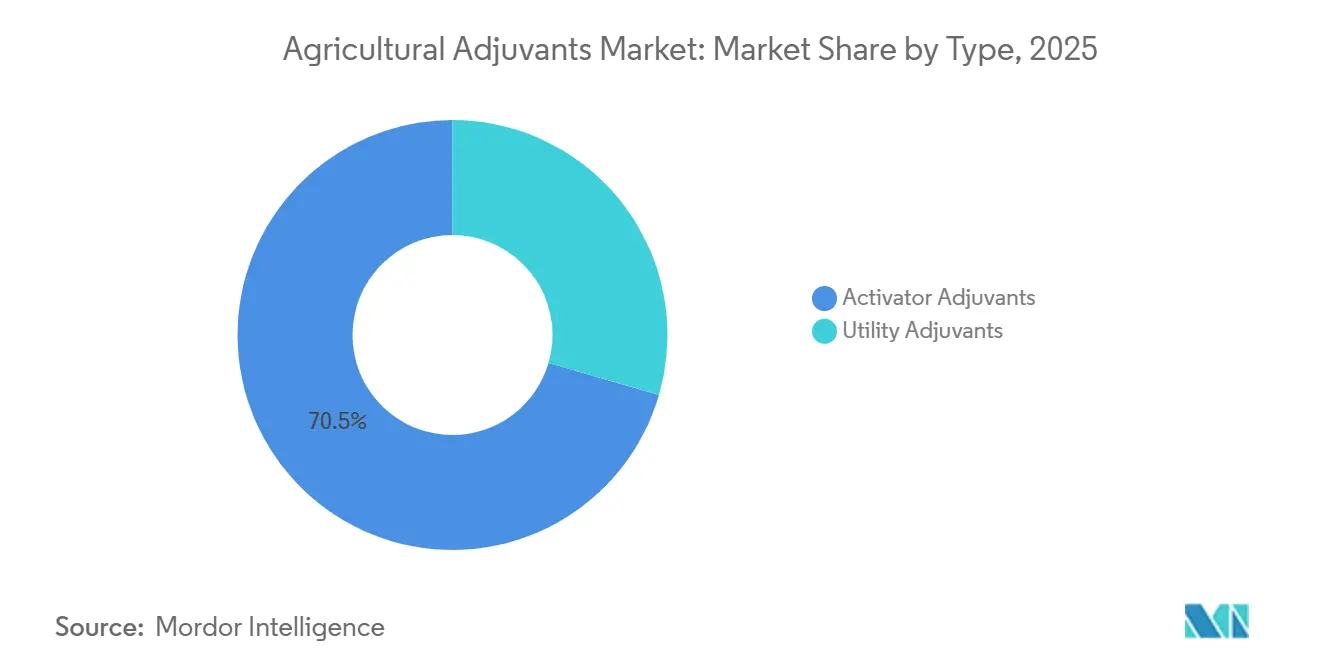

- Nach Typ waren Aktivator-Adjuvanzien das größte Segment mit einem Anteil von 70,5 % am Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, während Hilfs-Adjuvanzien das am schnellsten wachsende Segment sind, das bis 2031 einen CAGR von 8,4 % verzeichnen soll.

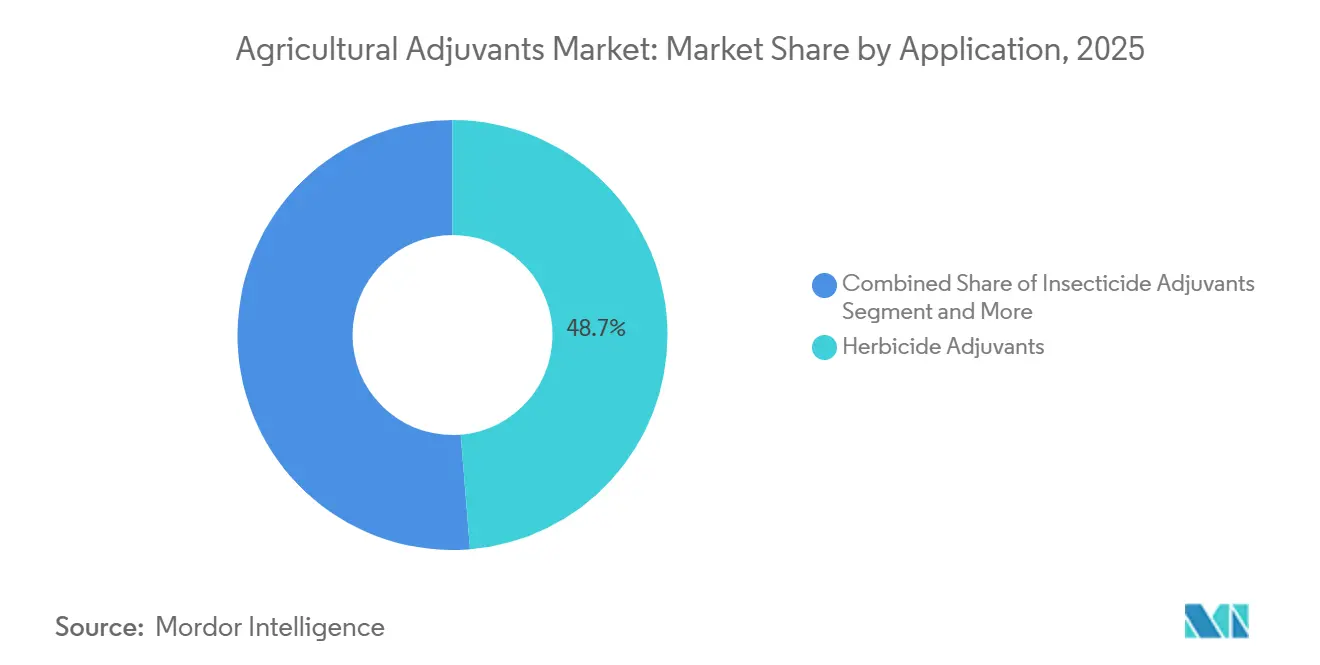

- Nach Anwendung waren Herbizid-Adjuvanzien das größte Segment mit einem Anteil von 48,7 % am Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, während Insektizid-Adjuvanzien das am schnellsten wachsende Segment waren, das bis 2031 mit einem CAGR von 7,9 % wachsen soll.

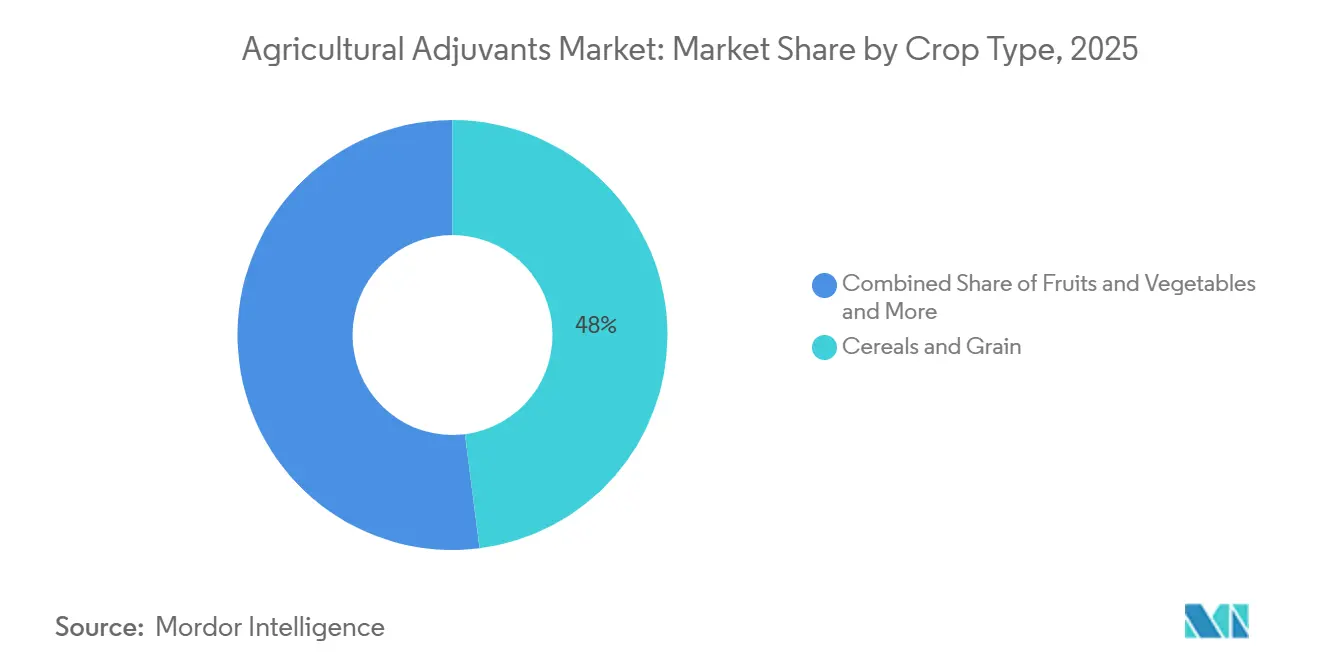

- Nach Kulturpflanzentyp war Getreide und Körner das größte Segment mit einem Anteil von 48 % am Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, während Obst und Gemüse das am schnellsten wachsende Segment mit einem CAGR von 9,2 % bis 2031 war.

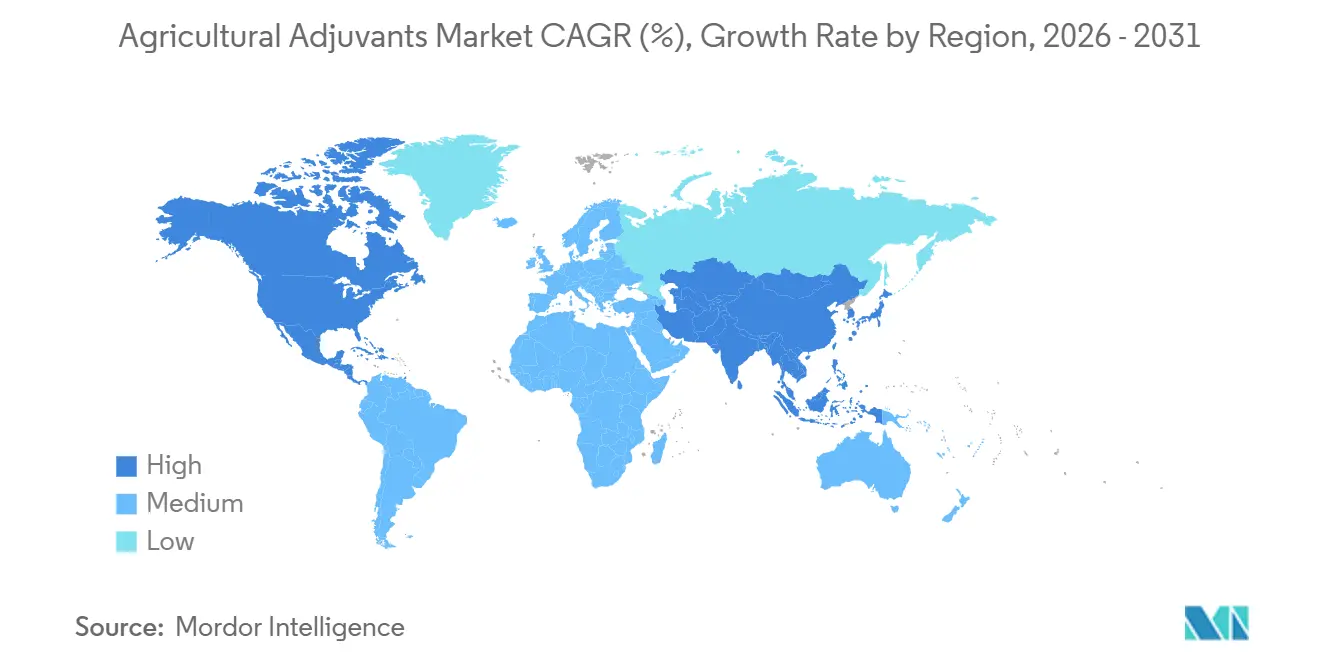

- Nach Geografie war Nordamerika die größte Region mit einem Anteil von 35,4 % an der Marktgröße für landwirtschaftliche Adjuvanzien im Jahr 2025. Asien-Pazifik ist die am schnellsten wachsende Region und auf dem Weg, bis 2031 mit einem CAGR von 8,1 % zu expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für landwirtschaftliche Adjuvanzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Lebensmittelnachfrage gegenüber rückläufigem Ackerland | +1.2% | Global, mit akutem Druck in Asien-Pazifik (China, Indien und Bangladesch) und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionslandwirtschaft zur Verbesserung der Sprühgenauigkeit | +1.5% | Nordamerika und Europa führend, Asien-Pazifik-Kern (China, Indien und Japan) mit beschleunigtem Übertragungseffekt auf Brasilien und Argentinien | Mittelfristig (2-4 Jahre) |

| Umstieg auf herbizidtolerante Saaten erhöht den Bedarf an Adjuvanzien | +1.3% | Nordamerika (die Vereinigten Staaten und Kanada), Südamerika (Brasilien und Argentinien), Ausweitung auf Indien und ausgewählte afrikanische Märkte | Mittelfristig (2-4 Jahre) |

| Zunahme biobasierter Tensid-Innovationen zur Verringerung der Toxizität | +0.9% | Regulatorischer Anreiz der Europäischen Union, Nordamerika und Asien-Pazifik-Einführung durch Nachhaltigkeitsmandate | Langfristig (≥ 4 Jahre) |

| Drohnengestütztes Sprühen mit extrem niedrigem Volumen erfordert Ultra-Spreader | +1.1% | Asien-Pazifik-Kern (China führend mit über 170.000 Agrardrohnen), frühe Gewinne in Japan, Australien und Nischenanwendungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Dosisreduzierung im Rahmen von Kohlenstoffgutschriftprogrammen | +0.6% | Nordamerika (Kohlenstoffprogramme der Vereinigten Staaten), Pilotprogramme der Europäischen Union und aufkommend in Brasilien und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Lebensmittelnachfrage gegenüber rückläufigem Ackerland

Gemäß den Projektionen der Vereinten Nationen wird die Weltbevölkerung bis 2050 voraussichtlich 9,7 Milliarden erreichen, und der Bedarf an zusätzlichem Ackerland wird voraussichtlich 165 Millionen Hektar erreichen[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT Landnutzung," fao.org. Da das kultivierbare Land pro Kopf abnimmt, fördern Regierungen Programme zur Ertragssteigerung, die den Einsatz adjuvanzienverbesserter Sprays fördern, um Wiederholungsanwendungen zu reduzieren und die Betriebsmitteleffizienz zu verbessern. Diese wachsende Lücke zwischen Lebensmittelnachfrage und verfügbarem Ackerland zwingt Landwirte dazu, die Produktivität auf vorhandenen Flächen zu maximieren, was die Abhängigkeit von Pflanzenschutzmitteln erhöht. Landwirtschaftliche Adjuvanzien unterstützen diesen Wandel, indem sie die Sprühablagerung, Ausbreitung und Aufnahme verbessern und eine effektivere Schädlings- und Unkrautbekämpfung ermöglichen, während der Einsatz von Agrochemikalien optimiert wird.

Einführung von Präzisionslandwirtschaft zur Verbesserung der Sprühgenauigkeit

Präzisionslandwirtschaftstechnologien wie GPS-gesteuerte Sprühgeräte, Technologie mit variabler Ausbringrate (VRT) und sensorbasierte Ausbringungssysteme beeinflussen die Pflanzenschutzpraktiken erheblich. Solche Systeme reduzieren die Sprühmengen um 15 % bis 25 %, jedoch nur wenn die Tropfen gleichmäßig bleiben; Abdriftkontrollpolymere und schaumarme Tenside sind nun erforderliche Zusätze. Ähnliche Trends gelten in Westeuropa, wo das 50-%-Reduktionsziel der Strategie „Vom Hof auf den Tisch” die Landwirte zwingt, aus jedem Liter mehr Wirksamkeit herauszuholen. Chinas Drohnenflotte liefert 5-15 Liter pro Hektar im Vergleich zu 100 Litern von Bodengeräten, was Organosilikon-Superspreader unverzichtbar macht, um die Blattabdeckung aufrechtzuerhalten. Diese Dynamiken beschleunigen die Nachfrage in jedem Teilsegment des Marktes für landwirtschaftliche Adjuvanzien.

Umstieg auf herbizidtolerante Saaten erhöht den Bedarf an Adjuvanzien

Die globale Einführung herbizidtoleranter (HT) Kulturen, insbesondere Sojabohnen, Mais und Baumwolle, hat die Abhängigkeit von der Herbizidleistung erheblich erhöht. Viele Herbizide erfordern spezifische Tenside oder ölbasierte Adjuvanzien, um eine optimale Absorption und wirksame Unkrautbekämpfung zu gewährleisten. Da die Resistenz gegen Glyphosat und andere Herbizide weiter zunimmt, sind neuere Formulierungen zunehmend auf fortschrittliche Adjuvanziensysteme angewiesen, um die Wirksamkeit aufrechtzuerhalten. Bis 2025 sollen herbizidtolerante Eigenschaften weltweit erhebliche Hektarflächen abdecken, wobei jede Anwendung häufig ein spezifisches Tensid, einen Ammoniumsulfat-Konditionierer oder ein Mittel zur Verringerung der Flüchtigkeit erfordert, wie auf dem Produktetikett angegeben. Brasilien und Argentinien haben die Adjuvanzienmengen pro Hektar in den letzten fünf Jahren verdoppelt, da Nachauflaufprogramme die manuelle Unkrautbekämpfung verdrängt haben.

Zunahme biobasierter Tensid-Innovationen zur Verringerung der Toxizität

Die Europäische Union hat Nonylphenolethoxylate in Kulturformulierungen im Jahr 2024 verboten, was eine rasche Substitution durch Alkylpolyglucoside, Fettalkoholethoxylate und Sophorolipid-Biotenside ausgelöst hat. Im Jahr 2025 kündigte BASF SE die Erweiterung seiner Alkylpolyglucoside (APG)-Aktivitäten in Asien durch die Errichtung einer neuen Anlage am Standort Bangpakong in Thailand an[2]Quelle: BASF SE, "Pressemitteilung zur Alkylpolyglucosid-Anlage in Thailand," basf.com. Diese Initiative zielt darauf ab, die Position in einem wachsenden Markt zu stärken und den Kundenservice durch verbesserte Agilität und Flexibilität innerhalb eines robusten regionalen Netzwerks zu verbessern. Frühe Anwender im Gewächshausgemüseanbau haben bereits von Adjuvanzienausgaben auf zertifizierte biobasierte Produkte umgestellt. Diese Innovationen erweitern das Premiumsegment des Marktes für landwirtschaftliche Adjuvanzien und reduzieren das regulatorische Risiko für Lieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung toxikologischer Schwellenwerte für Koformulanzien | -0.8% | Europäische Union führend durch die Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe, Nordamerika folgt mit Überprüfungen inaktiver Inhaltsstoffe durch die Umweltschutzbehörde, und Übertragungseffekte auf Exportmärkte in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Volatilität bei petrochemischen Rohstoffpreisen | -0.5% | Global, mit akutem Margendruck in Asien-Pazifik und Europa, abhängig von importiertem Naphtha und Palmöl | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätslücken mit mikrobiellen Biokontrollmitteln | -0.3% | Nordamerika und Europäische Union, wo die Einführung biologischer Mittel mehr als 15 % der Pflanzenschutzausgaben übersteigt, aufkommend in Brasilien und Indien | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Sprühsysteme reduzieren den Einsatz von Breitspektrum-Adjuvanzien | -0.4% | Nordamerika (Vereinigte Staaten und Kanada) als frühe Anwender, Australien und Westeuropa folgen, begrenzte kurzfristige Auswirkungen in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung toxikologischer Schwellenwerte für Koformulanzien

Regulierungsbehörden intensivieren ihre Prüfung von inaktiven Inhaltsstoffen und Koformulanzien, die in Adjuvanzien verwendet werden. Die Europäische Union, durch den Rahmen der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), und die Umweltschutzbehörde (EPA) haben strengere Toxizitätsbenchmarks für Tenside und Alkylphenolethoxylate eingeführt. Im Jahr 2022 zielte die Strategie „Vom Hof auf den Tisch” der Europäischen Union auf eine Reduzierung des Pestizideinsatzes um 50 % bis 2030 ab[3]Quelle: Europäische Kommission, "Strategie Vom Hof auf den Tisch: Für ein faires, gesundes und umweltfreundliches Lebensmittelsystem," Europäische Kommission, ec.europa.eu. Infolgedessen setzen die Mitgliedstaaten strenge Höchstrückstandsmengen durch, die die Codex-Standards übertreffen. Diese Maßnahmen haben die Compliance-Kosten erhöht und Neuformulierungen erforderlich gemacht, was zu höheren Forschungs- und Entwicklungsausgaben geführt hat. Compliance-Kosten können auf hohem Niveau pro Chemikalie liegen, eine Belastung, die kleine Formulierer verdrängt und den Marktanteil zugunsten vertikal integrierter Großunternehmen im Markt für landwirtschaftliche Adjuvanzien verschiebt. Leistungslücken bei Kälte beeinträchtigen nach wie vor Pflanzenöl-Tenside und erzwingen Neuformulierungszyklen, die die Margen belasten.

Kompatibilitätslücken mit mikrobiellen Biokontrollmitteln

Da biologische Pflanzenschutzmittel an Popularität gewinnen, sind Kompatibilitätsprobleme zwischen chemischen Adjuvanzien und mikrobiellen Formulierungen entstanden. Bestimmte Tenside können die Lebensfähigkeit mikrobieller Biopestizide verringern und damit deren gleichzeitige Tankmischung einschränken. In Regionen wie Nordamerika und der Europäischen Union, wo biologische Produkte in bestimmten Segmenten einen erheblichen Anteil der Pflanzenschutzausgaben ausmachen, bestehen weiterhin Integrationsprobleme. Schwellenmärkte, darunter Brasilien und Indien, stoßen ebenfalls auf Probleme im Zusammenhang mit Kompatibilitätsanpassungen. Lieferanten, darunter Croda, entwickeln Lecithin-basierte Formulierungen, die zum Schutz von Sporen konzipiert sind. Die Einführung dieser Formulierungen ist an die Ausweitung biologischer Anbauflächen gebunden, was das Wachstumspotenzial in diesem Segment des Marktes für landwirtschaftliche Adjuvanzien begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aktivatoren bleiben der Anker, während Hilfsmittel beschleunigen

Aktivator-Adjuvanzien waren das größte Segment mit einem Anteil von 70,5 % am Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, da Tenside und Öle auf den meisten Nachauflauf-Herbizid-Etiketten obligatorisch bleiben. Die globale Nachfrage nach landwirtschaftlichen Aktivator-Adjuvanzien steigt erheblich, angetrieben durch agronomische, wirtschaftliche und regulatorische Faktoren, die moderne Pflanzenschutzpraktiken beeinflussen. Da landwirtschaftliche Systeme bestrebt sind, die wachsende globale Nachfrage nach Nahrungsmitteln, Futtermitteln und Fasern zu decken, priorisieren Landwirte zunehmend die Effizienz und Wirksamkeit von Pflanzenschutzmitteln, einschließlich Herbiziden, Fungiziden, Insektiziden und Blattdüngern.

Hilfs-Adjuvanzien sind das am schnellsten wachsende Segment, das bis 2031 einen CAGR von 8,4 % verzeichnen soll, angetrieben durch Abdriftkontrollpolymere und Wasserkonditionierer, die Landwirten helfen, immer strengere Düsen- und pH-Spezifikationen zu erfüllen. Die Marktgröße für landwirtschaftliche Adjuvanzien bei Hilfsprodukten wird voraussichtlich stetig wachsen, da Drohnenprotokolle und Felder mit hartem Wasser die Anwendungsfälle vervielfachen. Präzisionsvorschriften verankern Hilfsmittel in der Kernagronomie. Abdriftkontrollmittel erfüllen die ISO-22866-Tropfenstandards, Wasserkonditionierer neutralisieren mineralische Antagonismen, die die Glyphosatleistung um 40 % reduzieren können, und Entschäumer schützen Hochdruckpumpen vor Überlauf. Jeder zusätzliche Tankmischungsbestandteil erhöht das Inkompatibilitätsrisiko, was die Nachfrage nach Puffern und Polymeren antreibt, die Emulsionen stabilisieren.

Nach Anwendung: Herbizid-Dominanz bleibt bestehen, Insektizidanwendung gewinnt an Tempo

Herbizid-Adjuvanzien waren das größte Segment mit einem Anteil von 48,7 % an der Marktgröße für landwirtschaftliche Adjuvanzien im Jahr 2025, was ihre etablierte Rolle bei der Unkrautbekämpfung für Soja, Mais und Baumwolle widerspiegelt. Landwirtschaftliche Adjuvanzien sind für die Verbesserung der Herbizidwirksamkeit unerlässlich. Die zunehmende Verbreitung herbizidresistenter Unkräuter hat die Nachfrage nach Adjuvanzien erhöht. Landwirte setzen komplexere Herbizidkombinationen und präzisere Ausbringungsmethoden ein, um Resistenzprobleme zu bekämpfen, wobei Adjuvanzien eine entscheidende Rolle bei der Verbesserung der Wirksamkeit dieser Formulierungen spielen. Umweltvorschriften in mehreren Regionen fördern reduzierte chemische Ausbringungsraten, was Adjuvanzien für die Sicherstellung der Wirksamkeit bei niedrigeren Dosierungen unverzichtbar macht.

Insektizid-Adjuvanzien sind das am schnellsten wachsende Segment, das bis 2031 mit einem CAGR von 7,9 % wachsen soll, angetrieben durch Organosilikon-Superspreader, die die systemische Insektizidpenetration verbessern, und Kompatibilitätsmittel, die Tankmischungen aus Neonikotinoiden mit biologischen Insektiziden stabilisieren. Da Pyrethroide an Wirksamkeit verlieren, sind Diamide und biologische Mittel auf Adjuvanzien angewiesen, um die Feldwirksamkeit bei reduzierten Raten aufrechtzuerhalten. Das Drohnensprühen begünstigt auch Organosilikon-Insektizid-Adjuvanzien, da Niedrigvolumentropfen extreme Spreizleistung erfordern. Folglich wird der Marktanteil für landwirtschaftliche Adjuvanzien im Bereich der Insektenkontrolle voraussichtlich in jedem Jahr des Prognosezeitraums zunehmen.

Nach Kulturpflanzentyp: Stabilität bei Großflächenkulturen mit Beschleunigung im hochwertigen Gartenbau

Getreide und Körner waren das größte Segment mit einem Anteil von 48,0 % an der Marktgröße für landwirtschaftliche Adjuvanzien im Jahr 2025, was die riesigen Weizen-, Reis- und Maisflächen widerspiegelt. Ihr Wachstum ist bescheiden, aber stetig, da die Adjuvanzienmengen pro Hektar konstant bleiben und die Gewinne der Anbaufläche folgen. Ölsaaten und Hülsenfrüchte, insbesondere Sojabohnen und Raps, verbrauchen etwa ein Drittel der globalen Liter, und ihr Adjuvanzienbedarf steigt im Gleichschritt mit der Verbreitung herbizidtoleranter Eigenschaften.

Obst und Gemüse ist das am schnellsten wachsende Segment mit einem CAGR von 9,2 % bis 2031. Geschützte Anbausysteme in China, den Niederlanden und Mexiko setzen zunehmend auf Blattdüngungsprogramme. Diese Programme erfordern Kompatibilitätsmittel, um Ausfällungen beim Mischen von Mikronährstoffen mit Fungiziden zu verhindern. Spezialerzeuger in den Niederlanden, Mexiko und China integrieren Kompatibilitätsmittel in Blattdüngungscocktails und erzielen damit die höchsten Dollarmargen im gesamten Markt für landwirtschaftliche Adjuvanzien.

Geografische Analyse

Nordamerika war die größte Region mit einem Anteil von 35,4 % am Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, da seine hochmechanisierten Betriebe und umfangreichen Händlernetzwerke Adjuvanzien-Pakete bereits in routinemäßige Pflanzenschutzprogramme integrieren. Das Wachstum wird voraussichtlich leicht unter dem weltweiten Tempo liegen, da die Sättigung in den Vereinigten Staaten die inkrementelle Flächenausweitung begrenzt. Kanada trägt mit Raps- und Weizenprogrammen zur Widerstandsfähigkeit bei, die nach wie vor auf tensidoptimierte Glyphosatanwendungen angewiesen sind, während Mexiko mit der Ausweitung tropfbewässerter Gemüsekulturen schnelleres Wachstum in den kontinentalen Mix einbringt.

Asien-Pazifik ist die am schnellsten wachsende Region und auf dem Weg, bis 2031 mit einem CAGR von 8,1 % zu expandieren, da China und Indien ihre Sprühgeräte modernisieren und die Ertragsziele erhöhen. Chinas politische Unterstützung für unbemannte Luftfahrzeuge (UAVs) und intelligente Maschinen lenkt die Adjuvanziannachfrage in Richtung Superspreader und Abdriftminderer. Indiens Programm für digitale Landwirtschaft finanziert die Hälfte der förderfähigen Kosten für Präzisionssprühgeräte und kurbelt den Verkauf von Aktivatoren für Baumwolle, Senf und Hülsenfrüchte an. Japan und Australien runden das regionale Wachstum mit Drohneneinsätzen in alternden ländlichen Bezirken und Baumwoll-Insektizidprogrammen ab, die stark auf Abdriftkontrolle angewiesen sind.

Europa und Südamerika zeigen eine moderate Leistung und balancieren stetige politische Unterstützung mit Marktbeschränkungen. In Europa wird das Wachstum hauptsächlich durch strenge Umweltvorschriften angetrieben, die die Kaufpräferenzen in Richtung biobasierter Mischungen statt einer Erhöhung der Gesamtmengen verschieben. In Südamerika wird ein bemerkenswerter CAGR beobachtet, da brasilianische und argentinische Landwirte den Sojabohnen- und Maisanbau ausweiten. Schwankende Währungswerte und Betriebsmittelkosten behindern jedoch die Einführung von Premium-Adjuvanzien. Afrika hinkt anderen Regionen hinterher, verzeichnet aber ein konstantes einstelliges Wachstum, unterstützt durch die Entwicklung kommerzieller Landwirtschaft und durch Geberfinanzierung geförderte Schulungsprogramme mit Schwerpunkt auf Abdriftkontrolle und Wasserkonditionierung.

Wettbewerbslandschaft

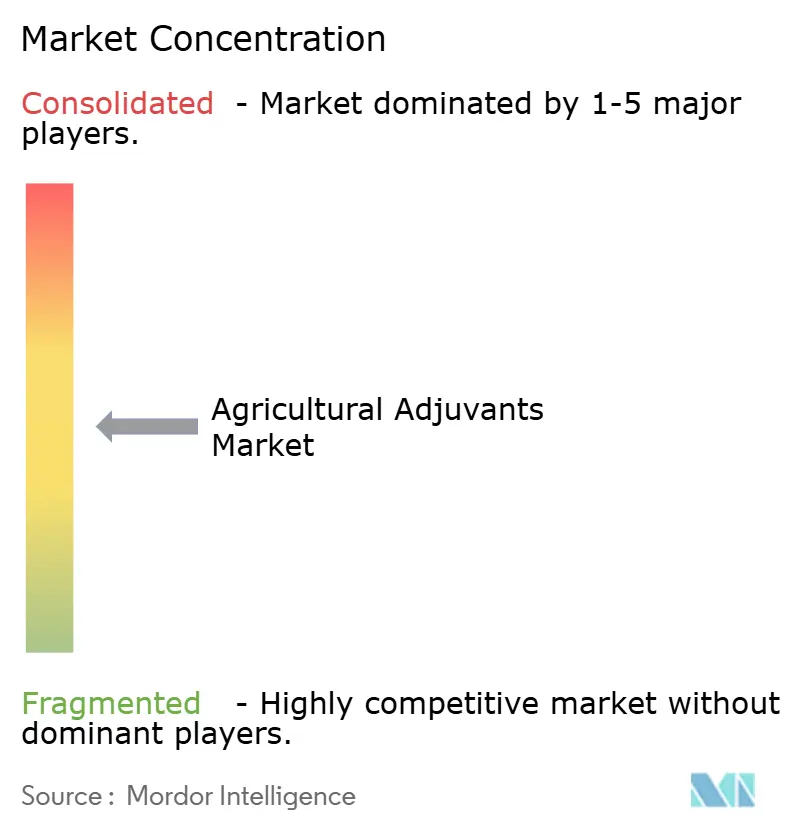

Der Markt für landwirtschaftliche Adjuvanzien ist mäßig konzentriert, wobei die fünf größten Unternehmen – BASF SE, Corteva Agriscience, Evonik Industries, Solvay SA und Croda International – bis 2025 einen erheblichen Marktanteil halten. BASF SE führt den Markt mit seiner integrierten Rohstoffbasis und globalen Formulierungskapazitäten an, was die schnelle Einführung neuer biobasierter Mischungen ermöglicht. Corteva Agriscience folgt dicht dahinter und nutzt proprietäre Saateigenschaften und maßgeschneiderte Tenside, um die Adjuvanzieneinführung zu verbessern und Händlerbeziehungen zu stärken. Beide Unternehmen investieren stark in Forschung und Entwicklung mit Fokus auf multifunktionale Träger, die der wachsenden Nachfrage nach Präzisionssprühen und biologischen Wirkstoffen entsprechen.

Die zweite Ebene der Marktführer, darunter Evonik Industries und die Crop-Solutions-Division von Solvay SA, hält starke regionale Positionen und bietet spezialisierte Technologieportfolios. Syngenta nutzt seine Wirkstoffpipeline zur Integration kompatibler Adjuvanzien, während Evonik Industries sich mit Silikon- und Siliciumdioxidsystemen differenziert, die für Drohnen- und Niedrigvolumenanwendungen konzipiert sind. Solvay betont erneuerbare Tenside, die zunehmend strengen toxikologischen Standards entsprechen, was besonders für nachhaltigkeitsorientierte Märkte in Europa attraktiv ist. Die Bemühungen dieser Unternehmen treiben den Wettbewerbsdruck voran und fördern kontinuierliche Fortschritte bei der Tropfenkontrolle, Tankmischungsstabilität und Rückstandsreduzierung.

Alle fünf führenden Unternehmen erweitern aktiv ihre Marktpräsenz durch lokale Produktionsanlagen, Joint Ventures und Kooperationen in der digitalen Landwirtschaft. Kapazitätserweiterungen in der Region Asien-Pazifik reduzieren Lieferzeiten und passen die Preisgestaltung an die lokale Nachfrage an, während Akquisitionen von Spezialformulierern den Zugang zu biologisch geeigneten Trägern verbessern. Partnerschaften mit Geräteherstellern und agronomischen Datenplattformen ermöglichen Echtzeit-Adjuvanzienempfehlungen und schaffen integrierte Serviceökosysteme, die die Wechselkosten für Landwirte erhöhen. Diese strategischen Initiativen stärken die Führungspositionen dieser Unternehmen und erhöhen die Eintrittsbarrieren für neue Wettbewerber.

Branchenführer im Bereich landwirtschaftliche Adjuvanzien

BASF SE

Corteva Agriscience

Evonik Industries

Solvay SA

Croda International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Europäische Kommission hat Intacto, ein nichtionisches Tensid-Adjuvanz zur Verbesserung der Leistung von Herbiziden und Insektiziden, für den Einsatz in allen Mitgliedstaaten der Europäischen Union zugelassen.

- Mai 2024: BASF SE führte eine Reihe von Bioadjuvanzien ein, die zur Verbesserung der Leistung biologischer Pestizide entwickelt wurden. Bioadjuvanzien optimieren die Effizienz oder verändern spezifische Eigenschaften biologischer Lösungen, verbessern deren Anwendung und reduzieren den Einfluss externer Faktoren, die ihre Wirksamkeit beeinträchtigen können.

- April 2023: Innvictis führte Inntero ein, eine neue Adjuvanzienstechnologie. Der Markt umfasst über 20 verschiedene Arten von Adjuvanzien, wie Tenside, Öle, Kompatibilitätsmittel, Puffer- und Konditionierungsmittel, Entschäumer, Ablagerungsmittel, Abdriftkontrollmittel und Verdickungsmittel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für landwirtschaftliche Adjuvanzien als alle chemischen oder biobasierten Zusatzstoffe, wie Tenside, Ölträger, Abdriftschutzmittel, Puffer und Haftmittel, die absichtlich mit Pflanzenschutzmitteln vermischt oder in Tankmischungen eingebracht werden, um die Sprühbedeckung, Absorption oder physikalische Stabilität zu verbessern. Die Werte erfassen die Ab-Werk-Verkäufe dieser eigenständigen Adjuvanzien für Feld- und Spezialkulturen weltweit. Gemäß Mordor Intelligence umfasst der Studienzeitraum 2020–2030.

Ausschluss aus dem Geltungsbereich: Proprietäre In-can-Adjuvanzien, die bereits in markeneigene Pestizidformulierungen eingebettet sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Aktivator-Adjuvanzien

- Tenside

- Öl-Adjuvanzien

- Hilfs-Adjuvanzien

- Abdriftkontrollmittel

- Wasserkonditionierer

- Entschäumungsmittel

- Säuerungsmittel und Puffer

- Aktivator-Adjuvanzien

- Nach Anwendung

- Herbizid-Adjuvanzien

- Insektizid-Adjuvanzien

- Fungizid-Adjuvanzien

- Andere Anwendungen

- Nach Kulturpflanzentyp

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Obst und Gemüse

- Andere Kulturen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche und kurzfristige Umfragen mit Vertreibern landwirtschaftlicher Betriebsmittel, Beratern landwirtschaftlicher Genossenschaften, Formulierungschemikern und regionalen Regulierungsbehörden in Nordamerika, Europa, Südamerika und Asien ermöglichten es uns, Preiskorridore zu validieren, Einmischraten zu triangulieren und das Tempo der Einführung biobasierter Tenside zu bewerten. Ihre Perspektiven verankerten die Desk-Research-Ergebnisse in den täglichen Marktgegebenheiten.

Desk Research

Wir haben Ausgangssignale aus erstklassigen öffentlichen Datensätzen gesammelt, wie z. B. FAOSTAT-Pestizidverbrauchstabellen, der USDA Chemical Use Survey, Eurostat-Anbauflächendateien, EPA- und EFSA-Regulierungsdossiers sowie Aktualisierungen von Croplife International und dem Council of Producers and Distributors of Agrotechnology. Jahresberichte und 10-Ks klärten Segmentaufteilungen, während D&B Hoovers, Dow Jones Factiva und Questel-Patentauszüge dabei halfen, Wettbewerbsintensität und Innovationspipelines zu kartieren. Diese Liste ist illustrativ; zahlreiche weitere offene Quellen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit regionalen Pestizidverbrauchsmengen, wendet durchschnittliche Adjuvanzien-Einmischraten an, um Nachfragepools aufzubauen, und wird anschließend durch selektive Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten sowie Stichproben von Kanal-ASP-mal-Volumen-Sondierungen bestätigt, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören behandelte Hektar pro Kultur, Anbauflächen mit herbizidresistenten Unkräutern, Tensiddurchdringung in Tankmischungen, durchschnittliche Einmischraten und regionale Preisunterschiede. Multivariate Regression, verankert an verzögerten Anbauflächen- und Pestizidpreisindizes, treibt die Prognose für 2025–2030 an, und Szenarioanalysen berücksichtigen regulatorische Verbote oder eine beschleunigte Bio-Adjuvanzien-Substitution, wo relevant. Datenlücken in Lieferantenangaben werden durch Verteilerpanel-Durchschnittswerte überbrückt, bevor ein abschließender Abgleich erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Handelsdaten und vierteljährlicher Ertragssignale unterzogen und anschließend einer Peer-Review durch mehrere Analysten zugeführt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung stellt sicher, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für landwirtschaftliche Adjuvanzien Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Umfangsfilter, zugrunde liegende Variablen oder Aktualisierungsrhythmen variieren. Das Verständnis dieser Faktoren hilft Käufern, die fundierteste Ausgangsbasis zu wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage beziehen Tenside ein, die außerhalb der Landwirtschaft verwendet werden; andere wenden trotz Herbizidstagnation in Amerika pauschale Wachstumsraten an; und einige stützen sich auf statische Preistabellen, die aktuelle Bio-Adjuvanzien-Prämien ignorieren. Mordors Modell, das jährlich aktualisiert und mit feldstufigen Einmischraten abgeglichen wird, vermeidet diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 4,10 Mrd. (2025) | Mordor Intelligence | |

| USD 4,30 Mrd. (2025) | Global Consultancy A | Umfasst Silikontenside, die in Baufarben eingesetzt werden, und wendet eine pauschale Preisinflation von 4 Prozent an |

| USD 4,00 Mrd. (2024) | Industry Association B | Lässt Hilfsadjuvanzien aus und geht von konstanten Verwendungsraten aus, ohne Bio-Substitutionstrends zu berücksichtigen |

| USD 5,06 Mrd. (2025) | Trade Journal C | Verwendet ein einziges Pestizid-zu-Adjuvanzien-Wertverhältnis von 1:10 ohne Kalibrierung des Händlerrabatts |

Der Vergleich zeigt, dass Mordor Intelligence, wenn Umfang, Variablen und Aktualisierungsstrenge die tatsächliche landwirtschaftliche Praxis widerspiegeln, die ausgewogene, transparente Ausgangsbasis liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für landwirtschaftliche Adjuvanzien im Jahr 2026 sein?

Die Marktgröße für landwirtschaftliche Adjuvanzien wurde im Jahr 2025 auf USD 4,30 Milliarden geschätzt und wird voraussichtlich im Jahr 2026 auf USD 4,55 Milliarden wachsen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 8,1 % wachsen, angetrieben durch die Drohneneinführung in China und Präzisionssprüh-Subventionen in Indien.

Welcher Adjuvanzientyp erzielt derzeit den höchsten Umsatz?

Aktivator-Adjuvanzien führen mit einem Umsatzanteil von 70,5 % im Jahr 2025.

Welches Anwendungssegment wird bis 2031 am stärksten wachsen?

Insektizid-Adjuvanzien sind das am schnellsten wachsende Segment, das bis 2031 mit einem CAGR von 7,9 % wachsen soll.

Seite zuletzt aktualisiert am: