Marktgröße und Marktanteil für veterinäre Antiinfektiva

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.19 Milliarden US-Dollar |

| Marktgröße (2031) | 11.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinäre Antiinfektiva von Mordor Intelligence

Die Marktgröße für veterinäre Antiinfektiva wurde im Jahr 2025 auf USD 8,74 Milliarden geschätzt und soll von USD 9,19 Milliarden im Jahr 2026 auf USD 11,87 Milliarden bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage erstreckt sich sowohl auf lebensmittelproduzierende Tiere als auch auf Heimtiere, da antimikrobielle Wirkstoffe für die Behandlung von Atemwegs-, Darm- und Hautinfektionen unverzichtbar bleiben. Die Intensivierung der Nutztierhaltung, insbesondere im Asien-Pazifik-Raum, steigert den Mengenbedarf, während steigende Heimtierhaltung und Trends zur „Vermenschlichung” den Absatz von Premiumprodukten in entwickelten Volkswirtschaften ausweiten. Regierungen verschärfen gleichzeitig die Vorschriften zur antimikrobiellen Stewardship und fördern Investitionen in Präzisionsdosierungstechnologien, zielgerichtete Formulierungen und Alternativen zur Resistenzminderung. Die Konsolidierung unter den Herstellern und eine Verlagerung hin zu digitalen Apothekenkanälen prägen die Wettbewerbsstrategien weiter, da Unternehmen Skalierung, regulatorisches Fachwissen und direkten Verbraucherzugang im Markt für veterinäre Antiinfektiva anstreben.

Wichtigste Erkenntnisse des Berichts

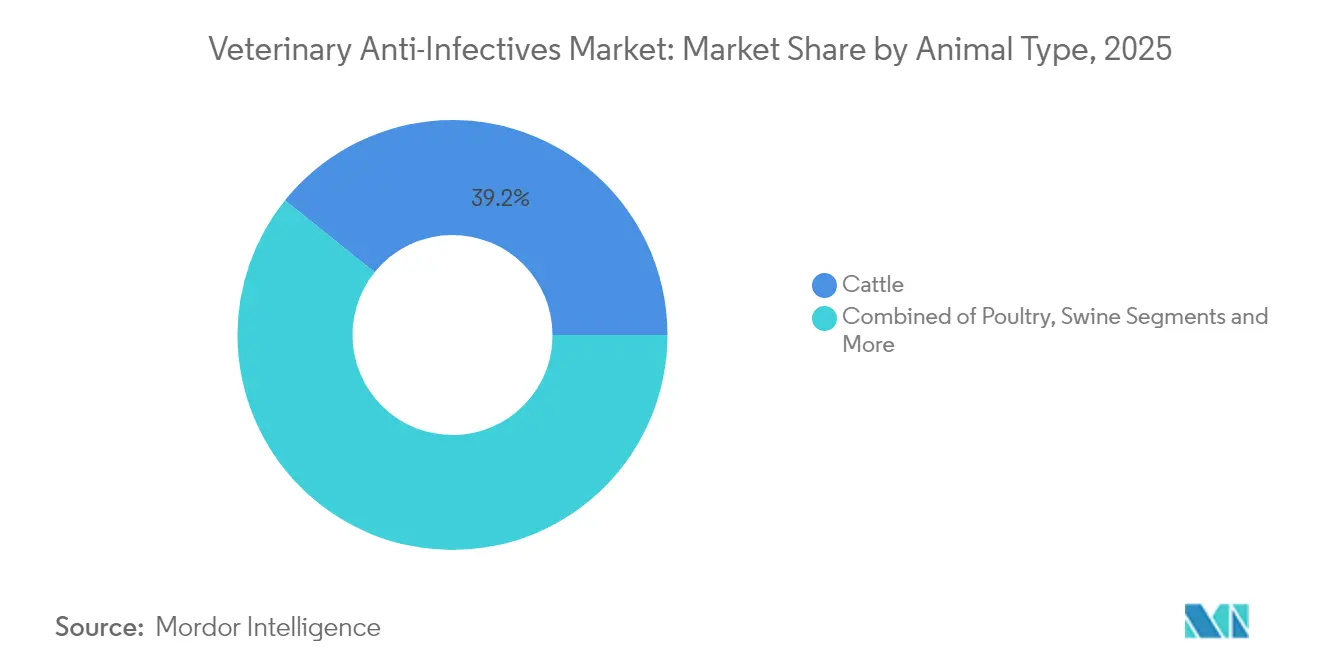

- Nach Tierart führten Rinder im Jahr 2025 mit einem Marktanteil von 39,22 % bei veterinären Antiinfektiva; Geflügel wird voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 28,95 % der Marktgröße für veterinäre Antiinfektiva auf Antibakteriella, während Antivirale bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Verabreichungsform entfielen im Jahr 2025 50,05 % der Marktgröße für veterinäre Antiinfektiva auf orale Lösungen; Injektionspräparate sollen zwischen 2026 und 2031 mit einer CAGR von 6,31 % wachsen.

- Nach Vertriebskanal hielten Tierkliniken im Jahr 2025 einen Marktanteil von 45,55 % bei veterinären Antiinfektiva, während Online-Plattformen bis 2031 voraussichtlich eine CAGR von 11,74 % verzeichnen werden.

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Anteil von 31,95 %, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 7,05 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für veterinäre Antiinfektiva

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Zoonosen und lebensmittelbedingten Krankheiten | +1.20% | Global, akut in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Heimtierhaltung und steigende Ausgaben | +0.90% | Nordamerika und EU als Kernmärkte; städtischer Asien-Pazifik-Raum wächst | Langfristig (≥ 4 Jahre) |

| Ausbau intensiver Nutztierhaltungssysteme | +0.80% | Asien-Pazifik als Kernmarkt; Übertragungseffekte auf Lateinamerika und Naher Osten/Afrika | Mittelfristig (2–4 Jahre) |

| Pipeline neuartiger antimikrobieller Klassen | +0.60% | Nordamerika und EU führend | Langfristig (≥ 4 Jahre) |

| Präzisions-Nutztierhaltungstools zur Dosierungsunterstützung | +0.40% | Nordamerika und EU; frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Aquakulturvorschriften fördern Innovationen | +0.30% | Norwegen, Chile und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Zoonosen und lebensmittelbedingten Krankheiten

Häufige H5N1-Ausbrüche bei Geflügel und jüngste Nachweise in US-amerikanischen Milchviehherden haben das Bewusstsein für das Risiko der artenübergreifenden Übertragung geschärft und zu Notfall-Impfstoffkooperationen zwischen Elanco und Medgene geführt. Überwachungsberichte zeigen, dass 75 % der neu auftretenden Infektionskrankheiten zoonotischer Natur sind, was veterinäre Behörden dazu veranlasst, Überwachungsbudgets aufzustocken und die schnelle Zulassung von Schnelldiagnostika voranzutreiben. Zoetis führte einen KI-gestützten Hämatologieanalysator für die Praxis ein, der Ergebnisse in Referenzlaborqualität liefert, Therapieentscheidungen beschleunigt und eine datengestützte antimikrobielle Stewardship unterstützt. Die Nachfrage nach Breitspektrum- und langwirksamen Arzneimitteln steigt infolgedessen im gesamten Markt für veterinäre Antiinfektiva. Regierungen finanzieren zudem One-Health-Initiativen, die epidemiologische Daten von Menschen und Tieren zusammenführen und nachhaltige Beschaffungspipelines für Antiinfektiva-Vorräte schaffen. Mit steigenden Biosicherheitsinvestitionen gewinnen Lieferanten mit skalierbarer Fertigung und regulatorischer Kompetenz an Wettbewerbsvorteilen.

Wachsende Heimtierhaltung und steigende Ausgaben

Die Heimtierhaltungsquoten stiegen im Jahr 2025 erneut an, doch mehr als die Hälfte der US-amerikanischen Heimtierbesitzer verschob mindestens eine medizinische Leistung, vorwiegend aufgrund von Kostenbedenken. Diese Erschwinglichkeitslücke fördert das Interesse an langwirksamen Injektionspräparaten wie Cefovecin, das eine zweiwöchige Abdeckung aus einer einzigen Dosis bietet und Wiederholungsbesuche in der Praxis reduziert. Unternehmensgeführte Praxisgruppen und Versicherer erproben Wellness-Plan-Modelle, die Diagnostik und Verschreibungen bündeln und eine planbare Inanspruchnahme von Premiumtherapeutika im Markt für veterinäre Antiinfektiva unterstützen. Die Übernahme von Saiba Animal Health durch Boehringer Ingelheim im Jahr 2024 ergänzte eine virusähnliche Partikelplattform, die auf die Entwicklung therapeutischer Impfstoffe für chronische Hundeerkrankungen abzielt und die breitere Nachfrage nach neuartigen Modalitäten widerspiegelt. Tele-Triage- und elektronische Verschreibungsdienste skalieren rasch und bringen bisher unterversorgte Besitzer in den formellen Versorgungspfad, wodurch die Verschreibungsbasis für Antiinfektiva ausgeweitet wird. Digitale Apotheken integrieren sich nahtlos in diese Dienste und bieten Lieferung am nächsten Tag sowie automatisierte Nachfüllerinnerungen, die die Therapietreue verbessern.

Ausbau intensiver Nutztierhaltungssysteme

FAO-Modellierungen zeigen, dass der globale Antibiotikaeinsatz bei Nutztieren ohne Intervention bis 2040 um 30 % steigen könnte, was die Spannung zwischen Produktivitätszielen und antimikrobieller Schonung unterstreicht. Große Molkereien und Feedlots weisen die höchsten Behandlungsintensitäten auf und treiben den Markt für veterinäre Antiinfektiva in Richtung Präzisionsdosierung und zielgerichteter Formulierungen. Die SenseHub-Feedlot-Plattform von Merck Animal Health nutzt biometrische Sensoren, um bovine Atemwegserkrankungen früher zu erkennen, Therapieverläufe zu verkürzen und die Sterblichkeit zu senken. Erzeuger, die ähnliche Systeme einsetzen, berichten von bis zu 57 % Reduktion der Arzneimittelmengen, was den wirtschaftlichen Anreiz verdeutlicht, Leistungsanalysen mit antimikrobieller Stewardship zu verknüpfen. Asien-Pazifische Großbetriebe, insbesondere in China und Indien, investieren stark in automatisierte Tränke- und Fütterungsmedikationssysteme, die eine genaue Arzneimittelverabreichung gewährleisten und das Risiko von Unter- oder Überdosierung mindern. Diese Trends fördern die Nachfrage nach hochkonzentrierten löslichen Pulvern und wasserstabilen Vormischungen, die für moderne Produktionsumgebungen entwickelt wurden.

Pipeline neuartiger antimikrobieller Klassen und Formulierungen

Das Screening mittels Künstlicher Intelligenz hat das Entdeckungsuniversum rasch erweitert und nahezu 900.000 antimikrobielle Peptidkandidaten aus mikrobiellen Genomdaten erschlossen. Halicin, ein KI-identifiziertes niedermolekulares Molekül, zeigt bakterizide Aktivität gegen 13 bedeutende veterinäre Pathogene mit geringem Resistenzentwicklungspotenzial. Wissenschaftler der Universität Saskatchewan isolierten porcines β-Defensin-5, das vielversprechende Wirkung gegen Schweinedysenterie zeigt und auf speziesspezifische Biologika hindeutet. Nanotechnologische Trägersysteme, wie mikroblasenverkapseltes Oxytetracyclin, verbessern die Gewebepenetration und reduzieren die Arzneimittelmengen, was den Stewardship-Zielen entspricht. Fortschritte in der Phagentherapie sind besonders relevant für Geflügel- und Aquakultursektoren, die mit multiresistenten E. coli kämpfen, und frühe Studien belegen Schutzvorteile in Broilermodellen. Diese Entdeckungen sichern eine lebendige Forschungspipeline, die den Markt für veterinäre Antiinfektiva über konventionelle niedermolekulare Verbindungen hinaus diversifizieren wird.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung gefälschter Tierarzneimittel | -0.80% | Subsahara-Afrika, Asien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für veterinärmedizinische Versorgungsleistungen | -0.60% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| AMR-bedingte Nutzungsobergrenzen reduzieren die Prophylaxe | -0.90% | EU und Nordamerika, global zunehmend | Langfristig (≥ 4 Jahre) |

| Versorgungsschocks bei Wirkstoffvorstufen durch Umweltvorschriften | -0.40% | Produktionszentren in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung gefälschter Tierarzneimittel

Die WHO schätzt, dass antimikrobielle und antimalariöse Wirkstoffe globale Fälschungsbeschlagnahmungen dominieren, wobei veterinäre Kanäle in Regionen mit unzureichender regulatorischer Aufsicht besonders anfällig sind.[3]Weltorganisation für Tiergesundheit, "Globale Strategie zur antimikrobiellen Resistenz," woah.orgStudien zeigen, dass ein Fünftel der Arzneimittel in Subsahara-Afrika die Qualitätsanforderungen nicht erfüllt, was Behandlungsergebnisse gefährdet und die Resistenzentwicklung beschleunigt. Fragmentierte Lieferketten, die auf informelle Agrar-Veterinärgeschäfte angewiesen sind, laden zur Infiltration durch gefälschte Produkte mit bekannten Markennamen ein. Von multinationalen Herstellern gestartete Serialisierungs- und Blockchain-Rückverfolgbarkeitspiloten belegen die technische Machbarkeit, bleiben jedoch für margenarme ländliche Märkte kostspielig. Regionale Wirtschaftsblöcke, darunter die ECOWAS, haben begonnen, Registrierungsverfahren zu harmonisieren, um unlizenzierte Importe zu blockieren, doch die Durchsetzungskapazität hinkt hinterher. Diese Verbreitung mindert den Markenwert und erschwert die Stewardship, was das Wertwachstum im Markt für veterinäre Antiinfektiva hemmt.

Steigende Kosten für veterinärmedizinische Versorgungsleistungen

Tierarztgebühren in Nordamerika und Westeuropa stiegen zwischen 2020 und 2024 schneller als die Verbraucherpreisinflation, was zu verzögerten Konsultationen und dem Abbruch von Verschreibungen führte. Umfragen zeigen, dass 71 % der US-amerikanischen Heimtierbesitzer die Kosten als größtes Hindernis für empfohlene Behandlungen nennen. Höhere Praxisgemeinkosten, Lohndruck und Investitionen in Diagnosegeräte tragen zu steigenden Rechnungen bei. Infolgedessen können budgetbewusste Besitzer günstigere Generika verlangen oder auf eine Therapie verzichten, was die Inanspruchnahme von Premiumprodukten im Markt für veterinäre Antiinfektiva einschränkt. Versicherer reagieren mit erweiterten Unfall- und Krankheitspolicen, die Medikamente erstatten, doch die Durchdringung bleibt unter 5 % der Hunde- und Katzenpopulation. Subventionierte Gemeinschaftskliniken und Tele-Health-Triage mildern einige Zugangslücken, doch die makroökonomische Unsicherheit hält die Preissensitivität hoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Rinderskala trifft auf Geflügelmomentum

Rinder erzielten im Jahr 2025 den bedeutendsten Umsatz im Markt für veterinäre Antiinfektiva mit einem Anteil von 39,22 %, da Milch- und Fleischrindbetriebe auf antimikrobielle Mittel zur Bekämpfung von Mastitis und Atemwegserkrankungen angewiesen waren. Die Marktgröße für veterinäre Antiinfektiva im Bereich boviner Therapeutika soll stetig wachsen, da große Herdenbetriebe Präzisionsdosierungstools einsetzen, die den Wert pro Dosis steigern und gleichzeitig die Mengen begrenzen. Geflügel wird jedoch voraussichtlich alle anderen Tierarten mit einer CAGR von 6,22 % bis 2031 übertreffen, angetrieben durch die Ausweitung der Broilerkapazitäten in China, Indien und Brasilien. Vogelspezifische Formulierungen mit kurzen Wartezeiten gewinnen an Bedeutung, da Exporteure strengere Rückstandsgrenzwerte einhalten. Schweineerzeuger kämpfen weiterhin mit Durchfall nach dem Absetzen und der Afrikanischen Schweinepest, was die Nachfrage nach Antibiotika und immunmodulierenden Futterzusätzen stützt. Heimtiere bleiben eine Premiumnische, da Besitzer Komfortformulierungen priorisieren, obwohl die Kostensensitivität die Kaufentscheidungen in einkommensschwächeren Bevölkerungsgruppen beeinflusst.

Der Segmentausblick wird zunehmend durch digitale Überwachung geprägt, wobei Rinder-Feedlots RFID-Ohrmarken integrieren, die mit Cloud-Dashboards verbunden sind und Tierärzte auf subklinische Erkrankungen aufmerksam machen. Diese Systeme verlagern Käufe hin zu hochwirksamen Injektionspräparaten, die früher im Krankheitsverlauf eingesetzt werden, was therapeutische Ergebnisse verbessert und die Behandlungsdauer verkürzt. Geflügelintegratoren investieren in Wasserlinien-Medikationsregler, die die Dosierung anhand von Echtzeit-Herdenmetriken anpassen, und steigern die Nachfrage nach löslichen Pulvern für variable pH-Umgebungen. Aquakultur, obwohl noch bescheiden im Umsatz, entwickelt sich zu einer strategischen Grenze, da atlantische Lachserzeuger Phagen-Biokontrolle und nanoverkapselte Antibiotika zur Bekämpfung von Seelaus und Vibrio-Infektionen erproben. Die diversifizierte Tierartenmischung gewährleistet Resilienz im Markt für veterinäre Antiinfektiva, auch wenn der Stewardship-Druck individuelle Nutzungsmuster verändert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Antibakteriella dominieren, Antivirale beschleunigen

Antibakteriella behielten im Jahr 2025 einen Anteil von 28,95 % an der Marktgröße für veterinäre Antiinfektiva, gestützt durch ein breites Sortiment an β-Laktamen, Tetracyclinen und Makroliden, die für mehrere Tierarten zugelassen sind. Stewardship-Initiativen bevorzugen nun Schmalspektrum- und Kombinationsprodukte, die auf spezifische Pathogene abzielen, was bei führenden Marken zu Reformulierungsaktivitäten führt. Antivirale werden voraussichtlich die schnellste CAGR von 8,05 % verzeichnen, da H5N1-, porcines Reproduktions- und Atemwegssyndrom- sowie Koi-Herpesvirus-Ausbrüche Lücken in präventiven Maßnahmen aufzeigen. Forschungs- und Entwicklungspipelines umfassen Nukleosidanaloga und virusähnliche Partikelimpfstoffe, die kürzere Behandlungsverläufe und ein geringeres Resistenzentwicklungspotenzial versprechen. Antimykotika, die zwar einen kleineren Umsatzpool darstellen, adressieren steigende Inzidenzen von Malassezia- und Aspergillus-Infektionen bei Heimtieren, wobei Einzel-Dosis-Ohrgele wie Otiserene und Mometamax Single aufgrund vereinfachter Compliance zunehmend eingesetzt werden. Antiprotozoale bleiben in endemischen Regionen relevant, die mit Kokzidiose und Babesiose kämpfen, und laufende Studien zu Toltrazuril-Kombinationen unterstreichen eine Verlagerung hin zu Mehrfachzieltherapien.

Die Innovationspipeline konzentriert sich auf Verbesserungen der Verabreichung. Langwirksame injizierbare Suspensionen liefern bis zu zwei Wochen stabile Plasmaspiegel, verbessern die Therapietreue und begrenzen Praxisbesuche. Wasserstabile Mikropellets ermöglichen eine gleichmäßige Verteilung in Geflügel- und Garnelenteichen und reduzieren Sedimentverluste. Unternehmen erforschen zudem biologisch abbaubare Implantatmatrizen für die Langzeitfreisetzung antiviraler Peptide beim Schwein, die Prophylaxe und Behandlung überbrücken. Insgesamt stellen diese Fortschritte sicher, dass der Markt für veterinäre Antiinfektiva eine ausgewogene Mischung aus etablierten Klassen und bahnbrechenden Modalitäten beibehält, die auf speziesspezifische Krankheitslasten reagieren.

Nach Verabreichungsform: Orale Bequemlichkeit, injizierbare Präzision

Orale Lösungen dominierten im Jahr 2025 mit einem Anteil von 50,05 % an der Marktgröße für veterinäre Antiinfektiva, da die Massenmedikation über Trinksysteme oder Futter für Herden- und Herdenumgebungen wirtschaftlich bleibt. Lösliche Antibiotika wie Oxytetracyclin sind erfolgreich, weil sie sich nahtlos in automatisierte Wasserleitungen integrieren und eine schnelle herdenweite Exposition nach Pathogenerkennung ermöglichen. Dennoch treiben Bioverfügbarkeitsschwankungen und Schmackhaftigkeitsprobleme das Interesse an mikroverkapselten Pulvern an, die den Abbau im Oberdarm umgehen. Injektionsformulierungen werden voraussichtlich die höchste CAGR von 6,31 % verzeichnen, angetrieben durch langwirksame Cephalosporine und Makrolide, die therapeutische Abdeckung aus einer einzigen Injektion liefern. Tierärzte schätzen diese Präzision bei wertvollen Zuchttieren, bei denen der Behandlungszeitpunkt direkt die Reproduktions- und Leistungsmetriken beeinflusst.

Topische Anwendungen füllen Nischenrollen in der Dermatologie und Otologie, wobei einmal wöchentliche Ohrgele Anwenderfehler eliminieren und Heilungsraten verbessern. Intramammäre Infusionen wurden durch Formulierungsrevisionen überarbeitet, die entzündungshemmende Wirkstoffe mit Antibiotika kombinieren und die Mastitisausfallzeit bei hochleistenden Milchkühen verkürzen. Zukünftig könnten transdermale Pflaster, die für feline Virusinfektionen erforscht werden, Optionen für Katzen erweitern, die orale Dosierung ablehnen. Diese Fortschritte erhalten die klinische Flexibilität und stärken die Stewardship-Ziele, indem die Arzneimittelexposition auf Infektionsort und -schwere im gesamten Markt für veterinäre Antiinfektiva abgestimmt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Kliniken halten Stand, E-Commerce skaliert

Tierkliniken erfassten im Jahr 2025 45,55 % der Verschreibungsverkäufe und nutzten dabei Vertrauensbeziehungen und regulatorische Anforderungen, die eine tierärztliche Aufsicht vorschreiben. Ihre integrierten Diagnoseanlagen ermöglichen Verschreibungen beim selben Besuch, eine Bequemlichkeit, die von Heimtierbesitzern bei akuten Erkrankungen besonders geschätzt wird. Der E-Commerce ist jedoch mit einer CAGR von 11,74 % der schnellste Wachstumsbereich, da Plattformen wie Amazon Pharmacy mit Tierarzt-Validierungspartnern zusammenarbeiten, um Verschreibungsregeln einzuhalten und gleichzeitig Haustürlieferungen anzubieten. Die Verlagerung begünstigt Kategorien chronischer Therapien, bei denen die Nachfüllhäufigkeit vorhersehbar ist.

Ländliche Gemischtpraxen bleiben für Nutztiersegmente unverzichtbar, insbesondere in Regionen, in denen mobile Tierarztdienste weitläufige Gebiete abdecken. Ihre Wettbewerbsposition hängt nun davon ab, breite Portfolios zu führen und Telemedizin-Nachsorge anzubieten, die Erzeugerreisen begrenzt. Stationäre Drogerien verlieren Marktanteile, da der rezeptfreie Zugang zu medizinisch wichtigen antimikrobiellen Mitteln unter der FDA-Leitlinie Nr. 263 weggefallen ist. Distributoren bündeln zunehmend Software-Portale, die tierärztliche Rezeptgenehmigungen und Compliance-Protokolle automatisieren, und ebnen so den Weg für Online-Händler, während die Erfassung von Stewardship-Daten im Markt für veterinäre Antiinfektiva sichergestellt wird.

Geografische Analyse

Nordamerika behielt im Jahr 2024 den größten Umsatz, gestützt durch eine fortschrittliche veterinärmedizinische Infrastruktur und hohe Ausgaben pro Tier. Die FDA-Reformen zur Verschreibungspflicht schränkten den Antibiotikakauf durch Hobbylandwirte ein, stimulierten jedoch die Nachfrage nach Diagnostik und verfeinerten Dosierungstools, die Praktikern helfen, Therapien in stewardship-geprüften Umgebungen zu rechtfertigen. Die Veterinary Drugs Directorate Kanadas orientiert sich eng an den US-amerikanischen Vorschriften, erleichtert den grenzüberschreitenden Handel und fördert harmonisierte Kennzeichnungserweiterungen für neue Moleküle. Mexiko profitiert von integrierten Lieferketten, obwohl unterschiedliche Durchsetzungskapazitäten multinationale Unternehmen dazu veranlassen, Schulungs- und Qualitätssicherungsinitiativen zu betonen, um die Markenintegrität zu schützen.

Europa weist die weltweit strengsten Kontrollen des antimikrobiellen Einsatzes auf und erzielte über 12 Jahre durch das ESVAC-Überwachungsnetz eine Reduzierung der veterinären Antibiotikaverkäufe um 50 %. Distributoren melden nun Nutzungsmengen in eine zentrale EU-Datenbank, eine Transparenzmaßnahme, die Einkäufe und Lieferantenverhandlungen beeinflusst. Kategorie-B-Obergrenzen verlagern den Absatz hin zu Erstlinienprodukten und veranlassen Unternehmen, bei der Einreichung neuer Dossiers robuste Stewardship-Argumente darzulegen. Nach dem Brexit führte das Vereinigte Königreich Schnellverfahren für innovative Tierarzneimittel ein, die Markteinführungen beschleunigen, aber eine Nachfolge-Pharmakovigilanz zur Resistenzprävention aufrechterhalten.

Der Asien-Pazifik-Raum ist mit einer CAGR von 7,05 % die am schnellsten wachsende Region, angetrieben durch Chinas und Indiens wachsenden Proteinbedarf und reifende Heimtiermärkte. Regierungsprogramme zur Modernisierung von Milch- und Broilersektoren priorisieren Biosicherheit und steigern die Bestellungen für hochwertige injizierbare Ceftiofur- und Florfenicol-Präparate. Gleichzeitig verschärfen Umweltauflagen für pharmazeutische Anlagenabwässer in China periodisch die API-Exporte und erhöhen die Volatilität der regionalen Versorgung mit Tetracyclinen und Makroliden. Das japanische Landwirtschaftsministerium schreibt ab 2026 jährliche Antibiotikaberichte auf Betriebsebene vor, ein Präzedenzfall, der ähnliche Mandate in der ASEAN inspirieren und den Markt für veterinäre Antiinfektiva weiterentwickeln könnte.

Wettbewerbslandschaft

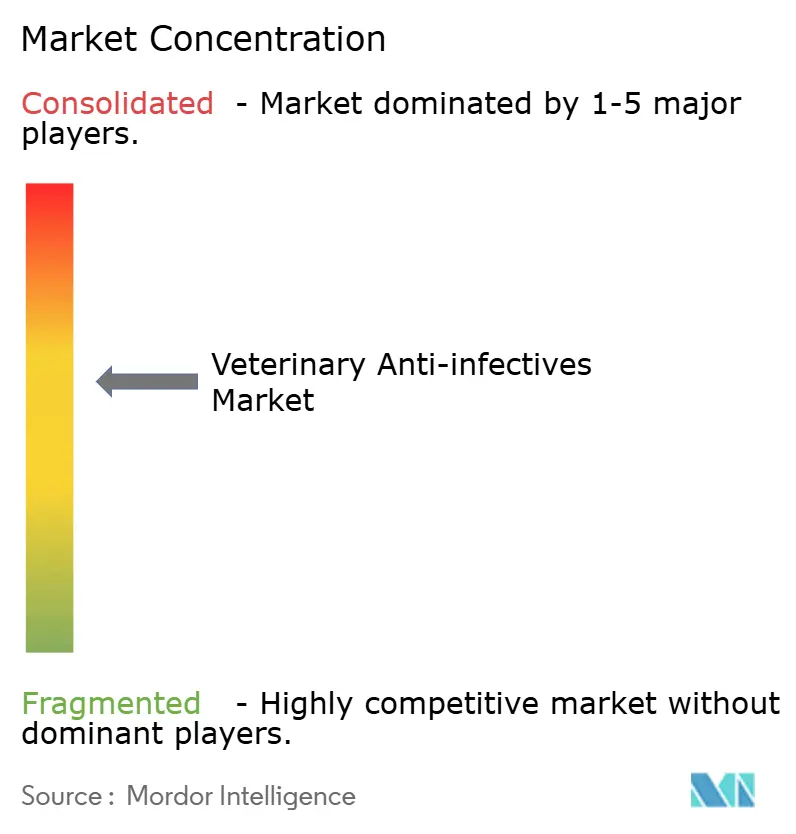

Der Markt für veterinäre Antiinfektiva ist mäßig konzentriert. Zoetis, Boehringer Ingelheim und Merck Animal Health verankern globale Umsätze mit breiten Tierartportfolios und starker regulatorischer Kompetenz. Diese Marktführer nutzen umfassende Pharmakovigilanzdatensätze, um Kennzeichnungserweiterungen zu beschleunigen und Stewardship-Berichtspflichten zu erfüllen.

Strategische Fusionen und Übernahmen setzen sich fort, da etablierte Unternehmen Portfoliolücken in Aquakultur- und Heimtiernischen schließen. Die Übernahme von Elancos Aqua-Einheit durch Merck Animal Health im Jahr 2025 ergänzte Impfstoffe und Antibiotika und positioniert das Unternehmen für chilenische und norwegische Vorschriften. Boehringer Ingelheims Kauf von Saiba Animal Health unterstreicht eine Verlagerung hin zu therapeutischen Impfstoffen, die rückläufige prophylaktische Antibiotikavolumina ausgleichen könnten. KI-fokussierte Biotechnologieunternehmen kooperieren mit großen Unternehmen für Peptid- und Phagenkandidaten und tauschen Entdeckungsalgorithmen gegen klinische und Fertigungskapazitäten aus.

Die Technologieintegration ist nun entscheidend. Diagnostikunternehmen richten sich mit Arzneimittelherstellern aus, um geschlossene Ökosysteme zu schaffen, in denen eine frühzeitige Erkennung gezielte Verschreibungen von Markentherapeutika auslöst und die Kundenbindung stärkt. Cloud-verbundene Dosiergeräte protokollieren Behandlungsdaten automatisch, erleichtern Compliance-Audits und liefern populationsweite Analysen, die Forschungs- und Entwicklungsprioritäten informieren. Generikahersteller bleiben bei den Stückkosten wettbewerbsfähig, doch Stewardship-Berichtspflichten und Compliance-Audits erhöhen die Fixkosten und könnten kleinere Akteure unter Druck setzen. Folglich begünstigt das Wettbewerbsumfeld Unternehmen, die neuartige Wissenschaft, regulatorische Kompetenz und digitale Dienste im Markt für veterinäre Antiinfektiva vereinen.

Marktführer für veterinäre Antiinfektiva

Boehringer Ingelheim GmbH

Ceva Santé Animale

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Dechra erhielt die FDA-Zulassung für Otiserene, eine Einzel-Dosis-Langzeit-Ohrsuspension, die Marbofloxacin, Terbinafin und Dexamethason zur Behandlung von caniner Otitis externa kombiniert. Klinische Studien zeigten Verbesserungsraten von 71,3 % im Vergleich zu 26,3 % in den Kontrollgruppen.

- Mai 2025: MSD Animal Health erhielt die FDA-Zulassung für Mometamax Single, die erste Einzel-Dosis-Pseudomonas-Ohrlösung für Hunde.

- April 2025: Zoetis sicherte sich eine erweiterte Simparica-Trio-Indikation, die die Floh- und Bandwurmprävention durch Abtöten von Vektorflohen abdeckt.

- Februar 2025: Merck Animal Health schloss die Übernahme von Elancos Aqua-Geschäft ab, um sein Fischgesundheitsportfolio zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den Markt für veterinäre Antiinfektiva als fertige verschreibungspflichtige und rezeptfreie Arzneimittel, Antibiotika, Antivirale, Antimykotika und Antiparasitika, die Heim- und Nutztieren zur therapeutischen oder metaphylaktischen Bekämpfung infektiöser Erreger verabreicht werden. Gemäß Mordor Intelligence beginnt die Bewertung auf der Ebene der Fertigarzneimittel und umfasst alle weltweiten Verkäufe über klinische, Einzel- und digitale Kanäle.

Ausschlüsse: wachstumsfördernde Futtermittelzusätze, landwirtschaftliche Desinfektionsmittel und biologische Impfstoffe fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Tierart

- Rinder

- Geflügel

- Schweine

- Katzen

- Hunde

- Sonstige Tiere

- Nach Produkttyp

- Antibakteriella

- Antivirale

- Antimykotika

- Antiprotozoale und Sonstige

- Nach Verabreichungsform

- Oral

- Parenteral

- Topisch

- Sonstige

- Nach Vertriebskanal

- Tierkliniken

- Tierarztpraxen

- Apotheken und Drogerien

- Online-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Tierärzte, Nutztierbetreiber, Apothekeneinkäufer und Regulierungsbehörden in Nordamerika, Europa, Asien und Lateinamerika. Diese Gespräche validierten Dosierungsmuster, Preiskorridore und regulierungsbedingte Nutzungsobergrenzen und flossen in die abschließenden Anpassungen der regionalen Nachfrageannahmen ein.

Desk Research

Wir begannen mit staatlichen Datensätzen wie OIE-Tierseuchenbenachrichtigungen, USDA-Viehbestandsinventaren, Eurostat-Reihen zu Veterinärausgaben und FAO-Dashboards zur Fleischproduktion, die den Nachfragepool abgrenzten. Branchenverbände, beispielsweise die World Veterinary Association und HealthforAnimals, stellten Arzneimittelnutzungscodes und Stewardship-Leitlinien bereit, die die Spektrumaufteilung leiteten. Unternehmens-10-Ks, Investorenpräsentationen und Patentabstracts, die über D&B Hoovers, Dow Jones Factiva und Questel abgerufen wurden, halfen unserem Team dabei, durchschnittliche Verkaufspreise und Pipeline-Flüsse zu benchmarken. Eine Vielzahl von begutachteten Fachzeitschriften zu Trends bei der antimikrobiellen Resistenz rundete die Literatur ab. Diese Liste ist illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Validierung herangezogen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde zunächst aus Artenpopulation, Krankheitsprävalenzindizes und Behandlungsdurchdringungsraten aufgebaut, die anschließend mit Stichproben von Lieferantenzusammenfassungen für Antibakteriella und breitere Antiinfektiva abgeglichen werden. Wo Kanaldaten dünn waren, füllten wir Lücken mit in Volza gekennzeichneten Importlieferwerten und mit durchschnittlichen Behandlungskostenerkenntnissen aus Klinikumfragen. Zu den wichtigsten Modelltreibern zählen das Wachstum des Viehbestands, die Ausgaben für Heimtiere, politische Meilensteine zur antimikrobiellen Resistenz, die durchschnittliche Therapiedauer und Währungsbewegungen. Multivariate Regression, ergänzt durch Szenarioanalysen zum Zeitpunkt der AMR-Gesetzgebung, leitet die Projektionen bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Handelsstatistiken, analytischer Peer-Review und Genehmigung durch Vorgesetzte unterzogen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis eintritt, beispielsweise ein Verbot einer wichtigen Arzneimittelklasse. Vor jeder Kundenveröffentlichung führt ein Analyst den neuesten Datensweep erneut durch, um die Ausgangsbasis aktuell zu halten.

Warum unsere Ausgangsbasis für veterinäre Antiinfektiva Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Arzneimittelklassen zählen, unterschiedliche Nutzungsratenannahmen anwenden oder Wechselkurse auf älteren Benchmarks einfrieren. Wir verankern unsere Gesamtwerte an klar definierten Geltungsbereichsgrenzen und aktualisieren Währungs- und Viehbestandsdaten alle zwölf Monate, wodurch unsere Ausgangsbasis mit der Marktrealität in Einklang bleibt.

Zu den wesentlichen Lückentreibern zählen Wettbewerber, die ihren Geltungsbereich auf Antimikrobielle beschränken, Impfstoffe in die Gesamtwerte einbeziehen oder eine feste Viehbestandszählung von 2024 ohne Revisionen zur Jahresmitte verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| Mordor Intelligence | USD 8,74 Mrd. (2025) | - |

| Regional Consultancy A | USD 8,69 Mrd. (2025) | Schließt Antivirale und Antimykotika aus, verwendet statische Wechselkurse von 2023 |

| Global Consultancy B | USD 9,09 Mrd. (2025) | Bezieht Futtermittelzusätze und präventive Biologika ein, wendet aggressiven ASP-Aufschlag an |

Diese Vergleiche zeigen, dass Mordors disziplinierte Geltungsbereichsentscheidungen und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf überprüfbare Variablen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinäre Antiinfektiva?

Die Marktgröße für veterinäre Antiinfektiva wird im Jahr 2026 auf USD 9,19 Milliarden geschätzt und soll während des Prognosezeitraums (2026–2031) eine CAGR von 5,24 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für veterinäre Antiinfektiva?

Bayer AG, Boehringer Ingelheim GmbH, Ceva Santé Animale, Elanco und Zoetis Inc. sind die wichtigsten Unternehmen, die im Markt für veterinäre Antiinfektiva tätig sind.

Welche Region wächst am schnellsten im Markt für veterinäre Antiinfektiva?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für veterinäre Antiinfektiva?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für veterinäre Antiinfektiva.

Welche Jahre deckt dieser Markt für veterinäre Antiinfektiva ab?

Der Bericht deckt die historische Marktgröße für veterinäre Antiinfektiva für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für veterinäre Antiinfektiva für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: