Größe und Marktanteil des europäischen Tierimpfstoffmarktes

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

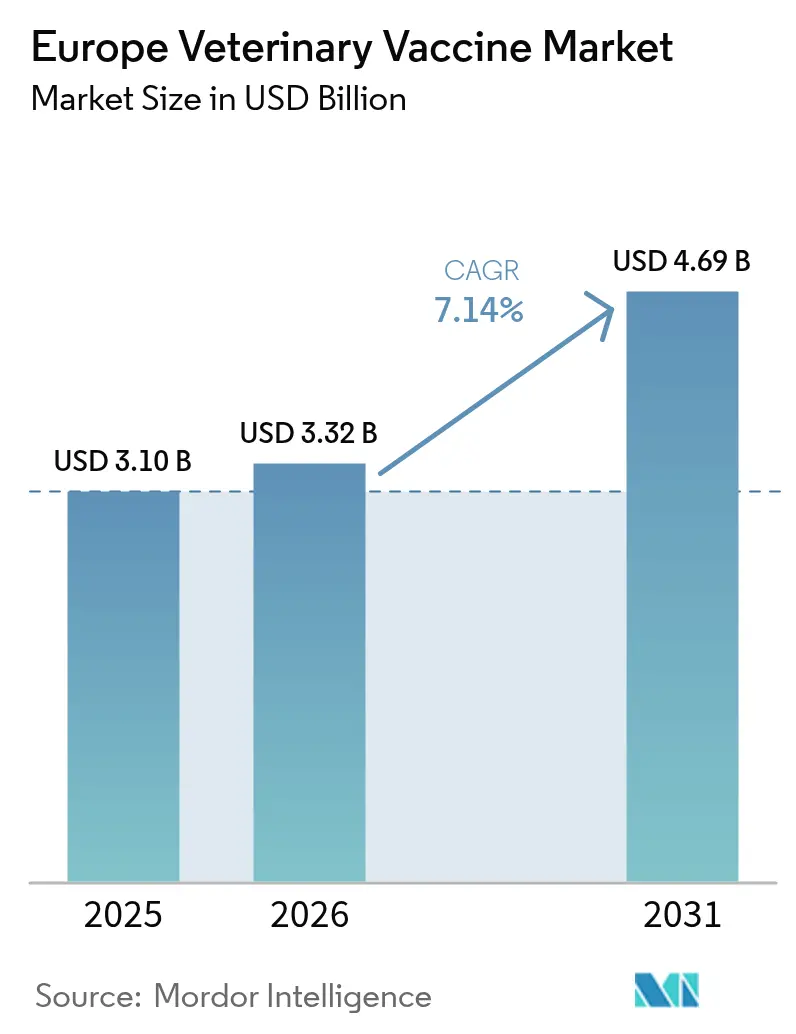

| Marktgröße im Basisjahr (2025) | 3.10 Milliarden US-Dollar |

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

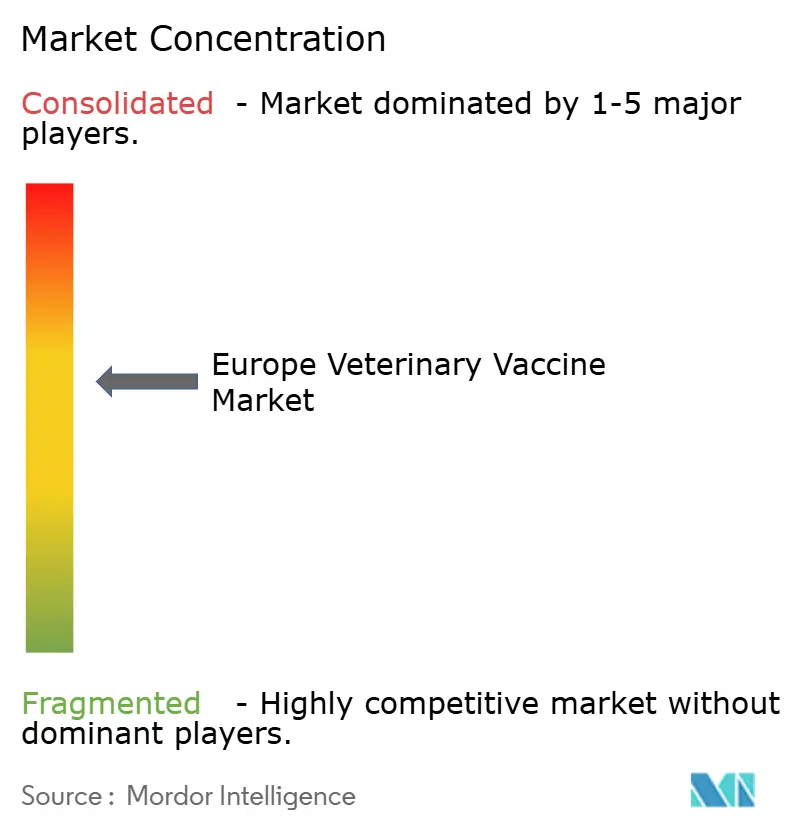

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Tierimpfstoffmarktes von Mordor Intelligence

Die Größe des europäischen Tierimpfstoffmarktes wurde im Jahr 2025 auf 3,10 Milliarden USD geschätzt und soll von 3,32 Milliarden USD im Jahr 2026 auf 4,69 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,14 % während des Prognosezeitraums (2026–2031).

Eine starke veterinärmedizinische Infrastruktur, obligatorische Immunisierungsrichtlinien und die Beschleunigung von Biologika der nächsten Generation bilden die Grundlage für eine stetige Expansion. Die strengen Überwachungsprogramme der Region infolge jüngster Maul-und-Klauenseuche- und Blauzungenausbrüche verpflichten Nutztierproduzenten zur Impfung gemäß den Handelsanforderungen des Binnenmarktes, wodurch der Tierimpfstoffmarkt eine belastbare Nachfragebasis behält. Der Wachstumsimpuls wird durch die steigende Inanspruchnahme von Tierversicherungen weiter gestärkt, die präventive Versorgung für städtische Tierhalter erschwinglich macht und den Absatz von Premium-Impfstoffen steigert. Investitionen in mRNA-, DNA- und rekombinante Plattformen nehmen zu, da die Regulierungsbehörden adaptive Zulassungsverfahren einführen, die die Markteinführungszeit für Antigen-Updates verkürzen. Gleichzeitig nutzen E-Commerce-Kanäle die digitale Akzeptanz aus der Pandemiezeit, um den Zugang zu erweitern, insbesondere in unterversorgten ländlichen Gebieten.

Wichtigste Erkenntnisse des Berichts

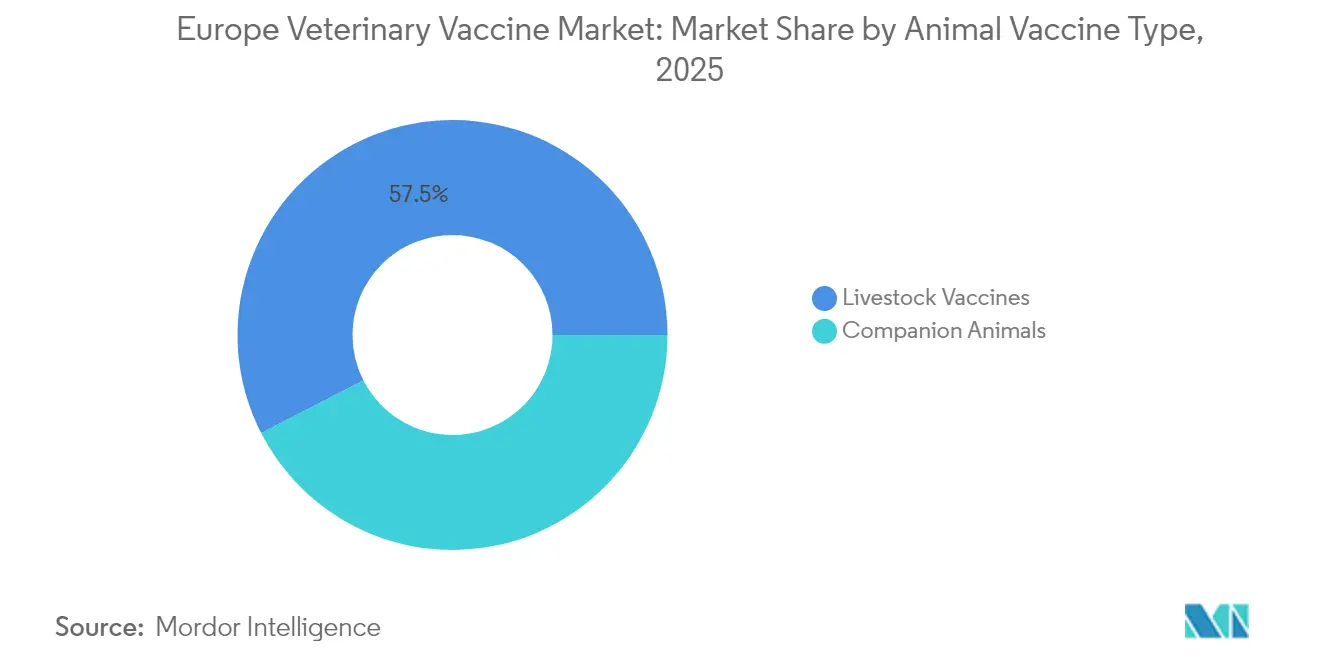

- Nach Tierimpfstofftyp führten Nutztieranwendungen mit einem Anteil von 57,54 % am europäischen Tierimpfstoffmarkt im Jahr 2025, während Heimtierprodukte bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

- Nach Impfstofftechnologie entfielen inaktivierte/abgetötete Formulierungen auf 41,92 % der Marktgröße für Tierimpfstoffe im Jahr 2025, während mRNA- und DNA-Plattformen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Krankheitsindikation entfielen Maul-und-Klauenseuche-Impfstoffe auf einen Anteil von 19,62 % der Marktgröße für Tierimpfstoffe im Jahr 2025, und Geflügelgrippe-Impfstoffe weisen bis 2031 die schnellste CAGR von 9,64 % auf.

- Nach Vertriebskanal hielten Tierkliniken und -praxen im Jahr 2025 einen Umsatzanteil von 53,21 %; Einzel- und E-Commerce wachsen bis 2031 mit einer CAGR von 10,18 %.

- Nach Geografie hatte Deutschland im Jahr 2025 einen Anteil von 23,88 % am europäischen Tierimpfstoffmarkt, während für den Rest Europas bis 2031 eine CAGR von 10,55 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Tierimpfstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der EU-Überwachung und obligatorische Nutztierimpfkampagnen | +2.1% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachsende Inanspruchnahme von Heimtierimpfstoffen durch Tierversicherungsdurchdringung | +1.8% | Kernmärkte Westeuropa, Ausweitung auf östliche Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung von Geflügel- und Aquakulturexporten innerhalb des Binnenmarktes | +1.5% | Frankreich, Niederlande, Dänemark mit Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zu rekombinanten und Vektor-Plattformen | +1.3% | Deutschland, Vereinigtes Königreich, Frankreich als führende Innovationscluster | Langfristig (≥ 4 Jahre) |

| mRNA-Pipeline für Tollwut und aufkommende Zoonosen (wenig beachtet) | +0.9% | EU-Forschungszentren, frühe Akzeptanz in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Bereitschaftsregeln für Notfall-GVO-Impfstoffe (wenig beachtet) | +0.7% | Umsetzung des EU-weiten Regulierungsrahmens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der EU-Überwachung und obligatorische Nutztierimpfkampagnen

Erhöhte Wachsamkeit nach Ausbrüchen hat die freiwillige Immunisierung in den meisten Mitgliedstaaten in Pflichtprogramme umgewandelt. Frankreich budgetierte 22 Millionen EUR (24 Millionen USD), um 2024 1 Million Schafe und 700.000 Rinder gegen Blauzunge zu impfen, wobei 85 % der Erzeugerkosten gedeckt wurden. Die Echtzeit-Berichterstattung über die Impfabdeckung an die Europäische Behörde für Lebensmittelsicherheit verknüpft nun öffentliche Mittel mit der Einhaltung der Vorschriften und gewährleistet eine einheitliche Akzeptanz über Grenzen hinweg. Notfallvorsorgerichtlinien schreiben vorpositionierte Lagerbestände vor, wodurch wiederkehrende Verträge entstehen, die den Tierimpfstoffmarkt verankern. Die Lehren aus der Afrikanischen Schweinepest-Krise 2019–2022 veranlassten die Regulierungsbehörden auch dazu, rekombinante Plattformen zu bevorzugen, die schnell für neue Serotypen umgerüstet werden können. Insgesamt institutionalisieren Pflichtprogramme die Nachfrage und kommen strategisch Herstellern mit skalierbaren Produktionslinien zugute.

Wachsende Inanspruchnahme von Heimtierimpfstoffen durch Tierversicherungsdurchdringung

In Tierversicherungspolicen verankerte Erstattungspflichten für Impfungen erhöhen die Compliance-Raten und fördern die Premium-Akzeptanz. Französische Kliniken berechnen 50–90 EUR (54–97 USD) für kombinierte Hundeimpfungen und 192 EUR (207 USD) für die feline Primärserie, von denen Versicherer bis zu 80 % erstatten. Konsolidierte Tierarztketten führen standardisierte Versorgungsprotokolle ein, die jährliche Auffrischungsimpfungen priorisieren, während digitale Gesundheitsakten es Versicherern ermöglichen, Ansprüche zu prüfen und Halter durch niedrigere Prämien zu incentivieren. Nordische Märkte veranschaulichen das Potenzial: Die Tierversicherungsdurchdringung übersteigt 40 % und ermöglicht die Akzeptanz von Kombinationsimpfstoffen gegen aufkommende Krankheitserreger. Mit steigenden Einkommen in Osteuropa weiten Versicherer Niedrigtarif-Pläne aus, die Basisimpfungen einschließen, und schaffen damit eine langfristige Wachstumsbasis für den Tierimpfstoffmarkt.

Ausweitung von Geflügel- und Aquakulturexporten innerhalb des Binnenmarktes

Um den innereuropäischen Handelsstandards zu entsprechen, richten sich Exporteure nach den strengsten Anforderungen der Mitgliedstaaten und harmonisieren so die Impfprotokolle nach oben. Frankreichs Mandat von 2024, 32,5 Millionen Enten gegen hochpathogene Geflügelgrippe zu einem öffentlichen Aufwand von 100 Millionen EUR (108 Millionen USD) zu impfen, setzte einen neuen Compliance-Maßstab. Der Rahmen für Sofortmaßnahmen der Europäischen Kommission beschleunigt die Einführung von Impfstoffen und unterstützt Aquakulturexporteure, die die Freiheit von marinen Krankheitserregern nachweisen müssen. Diese Maßnahmen steigern die Basisnachfrage und schaffen vorhersehbare Bestellzyklen, die Hersteller prognostizieren können, und festigen so den europäischen Tierimpfstoffmarkt weiter.

Technologischer Wandel hin zu rekombinanten und Vektor-Plattformen

Die SEQUIVITY-Plattform von Merck Animal Health veranschaulicht den Schwenk zu RNA-Partikeltechnologien, die herdenspezifische Formulierungen innerhalb von Monaten ermöglichen. Die Europäische Arzneimittel-Agentur unterstützt nun Plattformbezeichnungsanträge, sodass Unternehmen vereinfachte Variationen statt vollständiger Dossiers einreichen können, wenn Antigene ausgetauscht werden. Thermostabile Vektoren gleichen auch Kühlkettenlücken in ländlichen Kliniken aus, insbesondere in Osteuropa. Insgesamt verkürzen diese Fortschritte die Freigabezeiten, stärken die Versorgungssicherheit und festigen den Innovationsruf der Tierimpfstoffbranche.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Chargenfreigabefristen der Europäischen Arzneimittel-Agentur für Biologika | -1.2% | EU-weit, besonders kleinere Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Kühlkettenlücken in Tierkliniken in Osteuropa und dem Rest Europas | -0.9% | Osteuropa, ländliche Gebiete Südeuropas | Kurzfristig (≤ 2 Jahre) |

| Impfzögern bei Kleinwiederkäuerlandwirten (wenig beachtet) | -0.6% | Mittelmeerregionen, traditionelle Landwirtschaftsgebiete | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von DIVA-Tests, die die Einführung des bTB-Impfstoffs verzögern (wenig beachtet) | -0.4% | Vereinigtes Königreich, Irland, mit EU-Überwachungsimplikationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Chargenfreigabefristen der Europäischen Arzneimittel-Agentur für Biologika

Tests im Amtlichen Arzneimittelkontrolllabor können die kommerzielle Freigabe um 4–6 Wochen verzögern, was die Lagerkosten erhöht und Hersteller einem saisonalen Nachfragerisiko aussetzt. Große multinationale Unternehmen bewältigen dies durch die Staffelung überlappender Chargen, aber kleinere Unternehmen können die Parallelproduktion oft nicht finanzieren, was die Wettbewerbsvielfalt im Tierimpfstoffmarkt dämpft. Während das zentralisierte System die Produktsicherheit gewährleistet, setzen sich die Interessenvertreter weiterhin für eine risikobasierte Probenahme ein, die die Freigabezyklen verkürzen könnte, ohne die Qualität zu beeinträchtigen.

Kühlkettenlücken in Tierkliniken in Osteuropa und dem Rest Europas

Feldprüfungen zeigen, dass 59 % der Kühlschränke in landwirtschaftlichen Betrieben 8 °C überschreiten und 53 % unter 2 °C fallen, wobei Extremwerte von 24 °C und -12 °C die Wirksamkeit zerstören. Ländliche Praxen verfügen nicht über Notstromversorgung und digitale Überwachung, was das Vertrauen der Landwirte untergräbt, wenn Impfstoffe Herden nicht schützen. Hersteller reagieren mit thermostabilen Formulierungen und Aufklärungskampagnen, aber Infrastrukturinvestitionen bleiben unerlässlich. Bis dahin begrenzen Kühlkettenmängel weiterhin das Akzeptanzpotenzial, insbesondere für hochwertige Biologika, die die Marktgröße für Tierimpfstoffe dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierimpfstofftyp: Nutztierübergewicht treibt die Marktgrundlage

Nutztierformulierungen lieferten 2025 57,54 % des europäischen Tierimpfstoffmarktanteils, da obligatorische Programme eine breite Akzeptanz in den Rinder-, Schweine- und Geflügelsektoren unterstützten. Heimtierimpfstoffe werden jedoch voraussichtlich eine CAGR von 8,95 % aufweisen, getragen von steigender Vermenschlichung von Haustieren und Versicherungsdurchdringung, was eine schrittweise Ausweitung der Marktgröße für Tierimpfstoffe in Richtung Ermessenssegmente signalisiert.

Biologika für Rinder führen die Nutztiernachfrage an, da in Deutschland, Frankreich und den Niederlanden umfangreiche Milch- und Rindfleischherden vorhanden sind. Geflügelimpfstoffe skalieren schnell, da die Integration von Wertschöpfungsketten und Exportambitionen strenge Gesundheitszertifikate erfordern. Bei Heimtieren bleiben Hundeimpfungen das Rückgrat der Präventivversorgung, doch die Akzeptanz bei Katzen beschleunigt sich angesichts der städtischen Haltervorliebe für Katzen. Pferdeprodukte bedienen ein hochwertiges Publikum, das Premiumpreise akzeptiert, und fügen eine profitable Nische innerhalb des breiteren Tierimpfstoffmarktes hinzu.

Nach Impfstofftechnologie: Innovation beschleunigt die Plattformakzeptanz

Inaktivierte Produkte behielten 2025 einen Umsatzanteil von 41,92 % dank bekannter Sicherheits- und Wirksamkeitsprofile, aber mRNA- und DNA-Kandidaten weisen eine überzeugende CAGR-Prognose von 9,21 % auf, was das regulatorische Vertrauen widerspiegelt, das während der COVID-19-Ära aufgebaut wurde. Dieser Trend vertieft die technologische Diversifizierung des Tierimpfstoffmarktes.

Lebendabgeschwächte und Untereinheitsformulierungen bleiben für Krankheitserreger relevant, die robuste zelluläre Reaktionen oder außergewöhnliche Sicherheit erfordern. Rekombinante und Vektor-Plattformen bieten mittlere Vorteile in Skalierbarkeit und Thermostabilität, was sie attraktiv macht, wo Kühlkettenlücken bestehen. Plattformbezeichnungen der Europäischen Arzneimittel-Agentur reduzieren nun die Prüfzeiten für Antigenauswechslungen und veranlassen Unternehmen, in modulare Fertigung zu investieren. Infolgedessen wird Plattformagilität zu einem entscheidenden Wettbewerbshebel, der langfristige Wachstumstrajektorien in der Tierimpfstoffbranche beeinflusst.

Nach Krankheitsindikation: Notfallvorsorge gestaltet Prioritäten neu

Maul-und-Klauenseuche-Impfstoffe beanspruchten 2025 19,62 % des Marktanteils für Tierimpfstoffe, da der Krankheitserreger schwerwiegende Handelsimplikationen hat; Mitgliedstaaten lagern Dosen als Versicherungspolice gegen wirtschaftliche Störungen. Biologika gegen Geflügelgrippe, angetrieben durch Frankreichs wegweisende Entenkampagne, weisen die schnellste CAGR von 9,64 % auf und spiegeln ein verstärktes Risikomanagement bei Geflügelexporten wider.

Impfstoffe gegen bovine Atemwegserkrankungen werden kontinuierlich in Hochdichte-Feedlots verkauft, während Eingaben für Porzines Circovirus mit der Professionalisierung von Schweinebetrieben steigen. Tollwutimpfungen verbinden Heimtier- und Wildtierprogramme, und DIVA-kompatible Tuberkuloseimpfstoffe für Rinder schreiten durch Spätphasenstudien voran. Der Klimawandel bringt neuartige vektorübertragene Herausforderungen mit sich und treibt F&E-Pipelines in Richtung multiplexierter Antigene, die sich verändernde Krankheitserreger-Landschaften adressieren und den Tierimpfstoffmarkt gegen zukünftige Schocks absichern können.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Zugang

Tierkliniken und -praxen verankerten 53,21 % der Umsätze von 2025 und nutzten professionelle Aufsicht und Verschreibungskontrolle, um ihre Vorrangstellung im Tierimpfstoffmarkt zu behaupten. E-Commerce- und Einzelhandelskanäle wachsen jedoch mit einer CAGR von 10,18 %, da Logistikanbieter die temperaturkontrollierte Lieferung auf der letzten Meile beherrschen.

Staatliche Beschaffung dominiert während Notfall-Nutztierimpfkampagnen und schafft Massenkaufspitzen, die die Nachfrage in kurzen Zeitfenstern konzentrieren. Kliniken profitieren von gebündelten Serviceangeboten, die Diagnostik und Dokumentation umfassen und Wiederholungsbesuche sichern. Online-Plattformen sprechen Kleinbauern und Tierhalter in abgelegenen Gebieten an, die Bequemlichkeit suchen, aber regulatorische Schutzmaßnahmen rund um verschreibungspflichtige Biologika leiten hochwertige Transaktionen weiterhin durch Fachleute. Diese Mehrkanalentwicklung erweitert letztlich die Reichweite, ohne die Qualitätsstandards in der Marktgröße für Tierimpfstoffe zu verwässern.

Geografische Analyse

Deutschlands Anteil von 23,88 % unterstreicht seine Rolle als Europas Nutztiermacht und Innovationszentrum, das Plattformtechnologien unter Aufsicht der Europäischen Arzneimittel-Agentur inkubiert. Bundesweite Überwachungs- und Exportzertifizierungsstandards schreiben Impfungen für wirtschaftlich bedeutende Krankheiten vor und verankern wiederkehrende Nachfrage über Tierarten hinweg. Frankreich folgt dicht dahinter, wobei staatlich finanzierte Kampagnen wie die 100-Millionen-EUR-Geflügelgrippe-Initiative die Nachbarländer dazu veranlassen, ihre eigenen Immunisierungsschwellen anzuheben.

Das Vereinigte Königreich positioniert sich trotz regulatorischer Divergenz nach dem Brexit als Forschungsvorreiter bei DIVA-Tests und Rindertuberkulose-Impfstoffen und festigt seine Relevanz innerhalb des breiteren Tierimpfstoffmarktes. Italien und Spanien tragen durch große Milch-, Schweine- und Geflügelsektoren bei, doch ungleichmäßige ländliche Kühlkettenkapazität dämpft die Akzeptanz. Mediterrane Klimata katalysieren einzigartige saisonale Krankheitsdrücke und treiben lokale Produzenten zu maßgeschneiderten Impfkalendern, die sich von denen Nordeuropas unterscheiden.

Der Rest Europas verzeichnet die stärkste CAGR von 10,55 %, da osteuropäische Beitrittsstaaten ihre Veterinärdienste aufrüsten, um EU-Beitrittskriterien zu erfüllen. Nordische Nationen mit einer Tierversicherungsdurchdringung von über 40 % pflegen ein Premiumsegment für Kombinationsbiologika, die strenge Kühlkettenintegrität erfordern. Gleichzeitig bietet die rasche Intensivierung der Nutztierhaltung in Osteuropa hochvolumige Perspektiven, die jedoch durch Bildungs- und Infrastrukturlücken eingeschränkt werden, die Hersteller angehen müssen, um das Potenzial des regionalen Tierimpfstoffmarktes vollständig zu erschließen.

Regulatorisches Umfeld

Veterinärimpfstoffe werden in Europa gemäß der Verordnung (EU) 2019/6 als Tierarzneimittel reguliert, wobei harmonisierte Vorschriften für Zulassung, Herstellung, Vertrieb und Pharmakovigilanz im gesamten Binnenmarkt gelten. Die Europäische Arzneimittel-Agentur (EMA) und ihr Ausschuss für Tierarzneimittel (CVMP) betreiben den zentralisierten wissenschaftlichen Bewertungsweg, während die Union Product Database (UPD) die Sichtbarkeit von Zulassungen und die Einhaltung von Lebenszyklusverpflichtungen unterstützt.

Die regulatorischen Prioritäten balancieren weiterhin Verfügbarkeit und Innovation mit Sicherheit und Überwachung, was sich im CVMP-Arbeitsplan für 2026 (verabschiedet im Dezember 2025) widerspiegelt, der die Unterstützung neuer Technologien und optimierter Entwicklungsinteraktionen hervorhebt, einschließlich wissenschaftlicher Beratung und Plattformansätze. Zulassungsaktivitäten im Rahmen dieses Regelwerks umfassen Produkte, denen 2025 eine EU-Marktzulassung erteilt wurde, wie Vectormune HVT-AIV von Ceva Sante Animale (28. März 2025, außergewöhnliche Umstände gemäß Artikel 25), zusammen mit weiteren im Amtsblatt veröffentlichten EU-Zulassungsentscheidungen (zum Beispiel Zusammenfassungen von Februar 2026), was ein aktives, zentral koordiniertes Zulassungsumfeld bestätigt.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Veterinärimpfstoffe beginnt mit biologischen Inputs (Antigene, Adjuvanzien, Zelllinien, Hilfsstoffe), gefolgt von spezialisierter Forschung und Entwicklung sowie klinischer Entwicklung, dann GMP-konformer Herstellung und Qualitätskontrolle, die in der regulatorischen Chargenfreigabe und Pharmakovigilanz münden. Die von der EMA geführte zentralisierte Zulassung gemäß Verordnung (EU) 2019/6 beeinflusst zusammen mit den Tiergesundheitsanforderungen des EU-Tiergesundheitsrechts (Verordnung (EU) 2016/429) die Produktverfügbarkeit und ermöglicht die Versorgung mehrerer Länder aus einzelnen Produktionsstandorten.

Nachgelagert verteilen validierte Kühlkettenlogistik und Großhändlernetzwerke temperaturempfindliche Impfstoffe an Tierkliniken und Praxen, unterstützen staatliche Beschaffungskanäle für Ausbruchsprogramme und fließen zunehmend in Einzelhandels- und E-Commerce-Ebenen ein, wo nationale Abgabekontrollen gelten. Der Produktionsstandort und die Kapazität stützen sich auf etablierte europäische Hersteller, darunter Zendal (CZ Vaccines) mit GMP-zertifizierten Anlagen in Spanien (Pontevedra, León und Barcelona), während Branchenverbände wie AnimalhealthEurope Interessengruppen bei Fragen der Versorgungsverfügbarkeit, Harmonisierungsbedarf und Notfallplanung koordinieren.

Wettbewerbslandschaft

Der europäische Tierimpfstoffmarkt ist mäßig fragmentiert. Globale Marktführer wie Zoetis, Boehringer Ingelheim und Merck nutzen breite Portfolios und F&E-Tiefe, während regionale Spezialisten wie HIPRA, Ceva Santé Animale und IDT Biologika therapeutische Nischen und lokale Beziehungen ausnutzen. Hohe regulatorische Hürden und Chargenfreigabeverzögerungen begünstigen etablierte Unternehmen mit erfahrenen Compliance-Teams.

Investitionen in Plattformtechnologien prägen strategische Agenden. Das SEQUIVITY-RNA-Partikelsystem von Merck ermöglicht herdenspezifische Impfstoffe innerhalb von Wochen und positioniert das Unternehmen für zeitkritische Verträge. Cevas bevorstehender Börsengang mit einer Unternehmensbewertung von 10 Milliarden USD signalisiert das Vertrauen der Investoren in die Wachstumsperspektiven der Tierimpfstoffbranche. Kühlresistente Formulierungen ziehen ebenfalls Kapital an, da sie unterversorgte ländliche Märkte in Osteuropa erschließen könnten.

Der Konsolidierungsdruck steigt mit steigenden Entwicklungskosten; Akquisitionen, die Plattformkompetenz hinzufügen oder Portfoliolücken schließen, beschleunigen sich. Dennoch verhindern kartellrechtliche Wachsamkeit und nationale Sicherheitsbedenken rund um biologische Produkte eine übermäßige Konzentration und gewährleisten, dass Wettbewerb und Innovation im Tierimpfstoffmarkt weiterhin gedeihen.

Marktführer der europäischen Tierimpfstoffbranche

Zoetis Inc.

Merck & Co. Inc.

Virbac SA

Boehringer Ingelheim International GmbH

Elanco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ausbruchsbedingte Impfprogramme schaffen eine sichtbare Chance für Antigen-Updates und Mehrfachserotyp-Abdeckung, insbesondere für grenzüberschreitende Krankheiten wie Blauzungenkrankheit und Geflügelgrippe. Aktuelle Zulassungsaktivitäten spiegeln Produkterneuerung und Portfolioerweiterung in diesem Bereich wider, darunter die EU-weite Marktzulassung für Verovaccines für einen Blauzungen-Impfstoff (VeroBlue-3) und die Zulassung von Zendal (Vetia) für einen trivalenten Blauzungen-Impfstoff in Spanien und Portugal (Serotypen 1, 4 und 8), was zu den überwachungsgeleiteten Beschaffungszyklen der Region passt.

Eine zweite Chance liegt in Plattformen der nächsten Generation und kombinierten immunologischen Produkten, die den Verabreichungsaufwand verringern und die Compliance bei Heimtieren und intensiven Nutztierhaltungssystemen verbessern. Die positive CVMP-Stellungnahme im April 2026 für Nobivac NXT HCPChFeLV, positioniert als erster selbstamplifizierender RNA-Veterinärimpfstoff (saRNA) in der EU für Katzen, zeigt regulatorischen Durchsatz für neuartige Modalitäten, während die Aktualisierung der Leitlinie zu kombinierten Impfstoffen und Verbindungen immunologischer Produkte im Januar 2026 den Herstellern einen klareren Entwicklungsweg bietet. Konsolidierung und Portfolio-Spezialisierung schaffen zudem Raum für differenzierte Nischenimpfstoffe, unterstützt durch die Übernahme von Aquilón CyL S.L. durch Ceva Animal Health im Juni 2026, wodurch der als einziger kommerzieller Impfstoff Europas gegen Schweinedysenterie beschriebene Impfstoff hinzukam.

Aktuelle Branchenentwicklungen

- Juli 2026: Zoetis erhielt die Marktzulassung der Europäischen Kommission für Poulvac Procerta HVT-ND, einen rekombinanten Vektorimpfstoff gegen Newcastle-Krankheit und Marek-Krankheit bei Hühnern. Die Zulassung stärkt die Präsenz von Zoetis in der Geflügelbiologie, wo Mehrfachkrankheitsschutz integrierte Produktionssysteme und strengere Gesundheitszertifizierungsanforderungen unterstützt.

- November 2025: Boehringer Ingelheim berichtete über zwei positive CVMP-Stellungnahmen der EU für Geflügelgrippe-Impfstoffe, VAXXITEK HVT+IBD+H5 und VAXXINACT H5. Die Stellungnahmen fördern Werkzeugkästen zur Ausbruchsbekämpfung für hochpathogene Geflügelgrippe und unterstützen die Beschaffungsplanung für Impfstrategien, die zum Schutz von Geflügellieferketten und Handelskontinuität eingesetzt werden.

- März 2024: Merck Animal Health gab die europäische Zulassung von NOBILIS MULTRIVA REOm zur Anwendung bei Hühnern bekannt. Die Zulassung erweiterte das Geflügelimpfstoff-Portfolio von MSD Animal Health in Europa und verstärkte die Wettbewerbsintensität rund um Atemwegs- und produktionsbeeinträchtigende Krankheiten in kommerziellen Herden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Veterinärimpfstoffen, die für den Einsatz bei Tieren in ganz Europa verkauft werden, einschließlich Heimtieren und Nutztieren, über gängige Technologien und Krankheitsindikationen hinweg, erfasst zu Verkaufspreisen der Hersteller und Vertriebskanäle.

Umfangsausschlüsse: Nicht enthalten sind Tierarzneimittel außer Impfstoffen, Diagnostika, Futtermittelzusätze oder klinikinterne Servicegebühren, die nicht Teil des Impfstoffproduktumsatzes sind.

Übersicht der Segmentierung

- Nach Tierimpfstofftyp

- Nutztiere

- Rinderimpfstoffe

- Geflügelimpfstoffe

- Schweineimpfstoffe

- Sonstige Nutztierimpfstoffe

- Heimtiere

- Hundeimpfstoffe

- Katzenimpfstoffe

- Nutztiere

- Nach Impfstofftechnologie

- Pferdeimpfstoffe

- Lebendabgeschwächt

- Inaktiviert / Abgetötet

- Untereinheit und Toxoid

- Rekombinant / Vektor

- mRNA und DNA

- Nach Krankheitsindikation

- Maul-und-Klauenseuche

- Boviner Atemwegskrankheitskomplex

- Geflügelgrippe

- Porzines Circovirus

- Tollwut

- Sonstige

- Nach Vertriebskanal

- Tierkliniken und -praxen

- Staatliche Beschaffungsprogramme

- Einzel- und E-Commerce

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest Europas

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des Nachfragepools und des regulatorischen Umfelds für Tierimpfungen in Europa und übersetzt dies dann in ein Datengerüst für die Dimensionierung. Wir stützen uns auf öffentliche und offizielle Quellen wie die Europäische Arzneimittel-Agentur (Zulassungen von Tierarzneimitteln und Sicherheitsaktualisierungen), Eurostat (Viehbestandszahlen und Betriebsstrukturreihen), WOAH-Krankheitsmeldungen sowie nationale Landwirtschafts- und Tiergesundheitsbehörden in den wichtigsten europäischen Ländern.

Daneben prüfen wir Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte, um Produkteinführungen, Änderungen des Produktionsstandorts und Lieferengpässe zu verstehen, die Preisgestaltung oder Verfügbarkeit beeinflussen können. Patentdatenbanken werden ebenfalls herangezogen, um die Innovationsintensität nach Technologietyp zu überprüfen. Bei Bedarf werden kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen sowie ein separates Nachrichten- und Finanzprodukt verwendet, um Umsatzangaben und den Zeitpunkt wichtiger Ereignisse gegenzuprüfen. Die oben genannten Schreibtischquellen sind beispielhaft und nicht erschöpfend, und wir beziehen uns auch auf viele weitere öffentliche Dokumente zur Erhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, Schreibtischsignale in praktische Annahmen umzuwandeln, hauptsächlich in Bezug auf den Ländermix, den Tierartenmix und das Verhalten der Impfstoffnachfrage bei Ausbrüchen im Vergleich zu Routinezyklen. Wir sprechen mit Herstellern, Vertriebshändlern, Tierärzten und großen Betriebsleitern in West-, Nord- und Südeuropa und beziehen auch Befragte aus kleineren Märkten im übrigen Europa ein, um eine Übergewichtung der größten Länder zu vermeiden.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 20% | |

| Mittlere Ebene: 50% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 21% | Manager: 53% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt über einen Top-down-Nachfragepool-Ansatz, bei dem die Tierpopulation nach Spezies mit Annahmen zur Impfintensität kombiniert und dann um krankheitsbedingte Auffrischungen und länderspezifische Adoptionsmuster angepasst wird. Um dies zu fundieren, wird das Modell mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Produkt-ASP-Bereiche nach Technologie, Überprüfungen der Vertriebsmargen und in Interviews besprochener Umsatzaufteilungen der Hersteller. Bei Abweichungen zwischen den beiden Sichtweisen werden die Gesamtwerte zur Abstimmung der Differenz angepasst.

Zu den wichtigsten Eingaben im Modell gehören Viehbestand und Betriebsstruktur, Heimtierbesitz und Klinikbesuchstrends, Impfplanhäufigkeit für Kernkrankheiten, Ausbruchssignale, die vorübergehend die Volumina erhöhen, sowie beobachtete Preisentwicklungen nach Technologietyp (zum Beispiel rekombinant versus inaktiviert). Wenn Interview-Feedback auf fehlende Abdeckung hinweist, werden Lücken durch die Erstellung von Proxy-Multiplikatoren aus ähnlichen Ländern behandelt und anschließend auf Sensitivität geprüft, um eine Überbewertung kleinerer Märkte zu vermeiden.

Die Prognose verwendet eine Szenarioanalyse, die um drei Nachfragepfade herum aufgebaut ist: Wachstum der Routinevorbeugung, stabile Bedingungen und ein Szenario mit höherer Inzidenz für spezifische Krankheitsindikationen. Die endgültige Prognose wird nach Abstimmung mit Expertenerwartungen zur Durchsetzung von Richtlinien und zur Betriebswirtschaft ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale hinweg, sodass die endgültige Marktzahl im Einklang mit Tierpopulationstrends, Zulassungsaktivitäten und länderspezifischen Nachfrageerzählungen aus Interviews stehen muss. Ausreißer werden durch Varianzprüfungen auf Länder- und Technologieebene gekennzeichnet und dann von einem zweiten Analysten überprüft, bevor sie freigegeben werden, insbesondere wenn ein einzelnes Land einen großen Anteil der Veränderung ausmacht.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie größere Ausbrüche, umfangreiche Portfoliozulassungen oder bedeutende Preisänderungen auftreten. Vor der Lieferung führen wir eine abschließende Überprüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und wichtige Interviewerkenntnisse im Modell berücksichtigt sind.

Vergleich der Marktgröße für Veterinärimpfstoffe in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Veterinärimpfstoffe in Europa unterscheiden sich oft, weil der Umfang und die zugrunde liegende Berechnung von Volumina und Preisen zwischen den Quellen nicht übereinstimmen. Unterschiede können daher rühren, ob der Umsatz auf Herstellerebene oder auf späteren Kanalebenen erfasst wird, wie Länder zu Europa gruppiert werden und ob Routineimpfung und ausbruchsbedingte Nachfrage als ein Pool behandelt oder getrennt modelliert werden.

Die Hauptabweichung ergibt sich daraus, wie ausbruchsbedingte Impfwellen und die daraus resultierenden kurzfristigen Preisverschiebungen behandelt werden, wobei Mordor Intelligence diese als episodische Anstiege modelliert, die zusätzlich zu den Routineplänen auftreten, anstatt gleichmäßig über das gesamte Jahr verteilt zu werden. Andere Schätzungen können auch angrenzende Tiergesundheitsprodukte in die Gesamtsumme einbeziehen oder einen einzigen Durchschnittspreis über alle Technologien hinweg verwenden, was den Marktwert verringern kann, wenn höherpreisige Plattformen schneller wachsen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,10 Mrd. USD (2025) | |

| Branchenverlag A | 2,71 Mrd. USD (2025) | Kann ausbruchsbedingte Nachfrage zu einer gleichmäßigen jährlichen Laufrate glätten und einen stärker gemischten ASP anwenden, was den erfassten Wert verringern kann, wenn sich der Technologiemix hin zu höherpreisigen Plattformen verschiebt. |

| Beratungsunternehmen B | 3,21 Mrd. USD (2022) | Verwendet ein früheres Basisjahr und eine andere Normalisierung für die Erholung nach 2020 und kann spätere zulassungsbedingte Mixverschiebungen übersehen, die den Preis- und Volumenverlauf verändern. |

Zusammengenommen wird die Spanne hauptsächlich dadurch erklärt, was als reiner Impfstoffumsatz gezählt wird, wie kurzfristige ausbruchsbedingte Nachfrage behandelt wird und wie die Preisgestaltung nach Technologie fortgeschrieben wird. Indem die Eingaben an beobachtbare Tierpopulationsreihen und interview-geprüfte Nutzungs- und Preismuster gebunden bleiben, bleibt die endgültige Schätzung nachvollziehbar und kann wiederholt werden, wenn neue Länder- oder Krankheitssignale auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Tierimpfstoffmarkt im Jahr 2026?

Die Größe des europäischen Tierimpfstoffmarktes erreicht im Jahr 2026 3,32 Milliarden USD.

Welche CAGR wird für europäische Tierbiologika bis 2031 prognostiziert?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 7,14 % wachsen.

Welches Segment weist das schnellste Wachstum in Europa auf?

Heimtierimpfstoffe verzeichnen die höchste CAGR von 8,95 % aufgrund der Ausweitung von Tierversicherungen.

Warum gewinnen mRNA- und DNA-Plattformen an Bedeutung?

Die adaptiven Zulassungsverfahren der Europäischen Arzneimittel-Agentur verkürzen die Genehmigungszeiten und ermöglichen eine CAGR von 9,21 % für Nukleinsäure-Plattformen.

Welches Land führt die europäische Nachfrage an?

Deutschland hält 23,88 % des regionalen Umsatzes aufgrund seiner großen Nutztierbasis und strengen Überwachung.

Was ist die größte Hürde für neue Marktteilnehmer?

Lange Chargenfreigabetests der Europäischen Arzneimittel-Agentur verlängern die Produkteinführungszeiten um 4–6 Wochen und begünstigen etablierte Unternehmen.

Seite zuletzt aktualisiert am: