Marktgröße und Marktanteil für Schmierstoffe für die Schifffahrt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

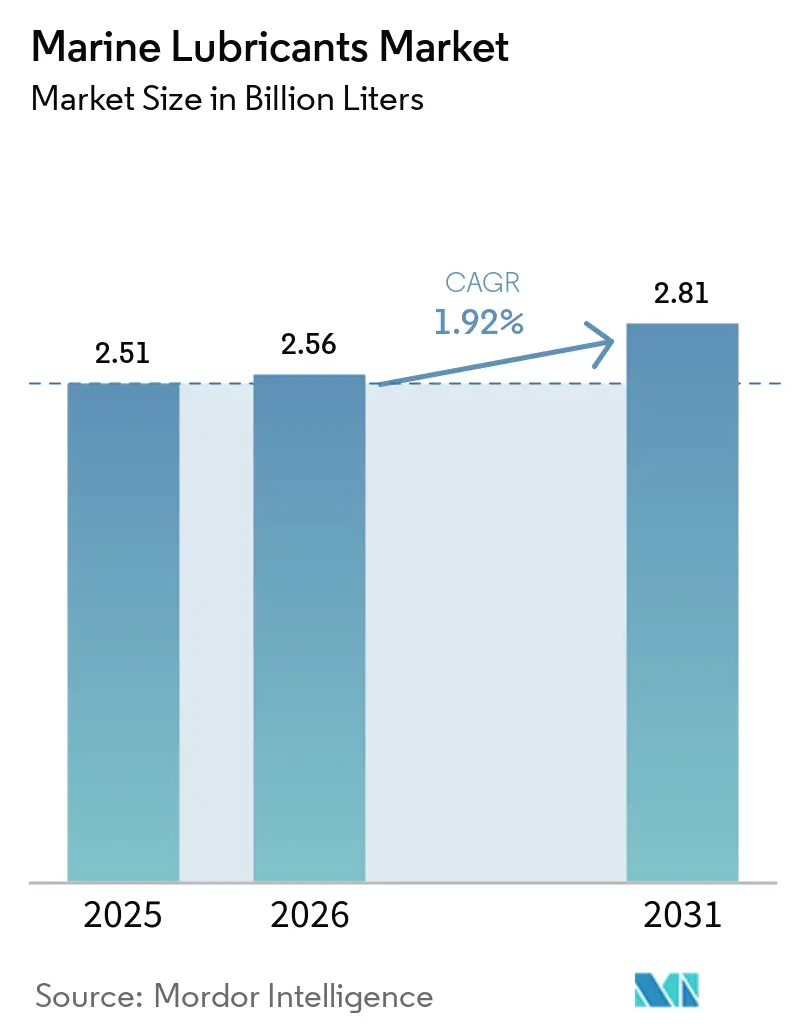

| Marktvolumen (2026) | 2.56 Milliarden Liter |

| Marktvolumen (2031) | 2.81 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.92% CAGR |

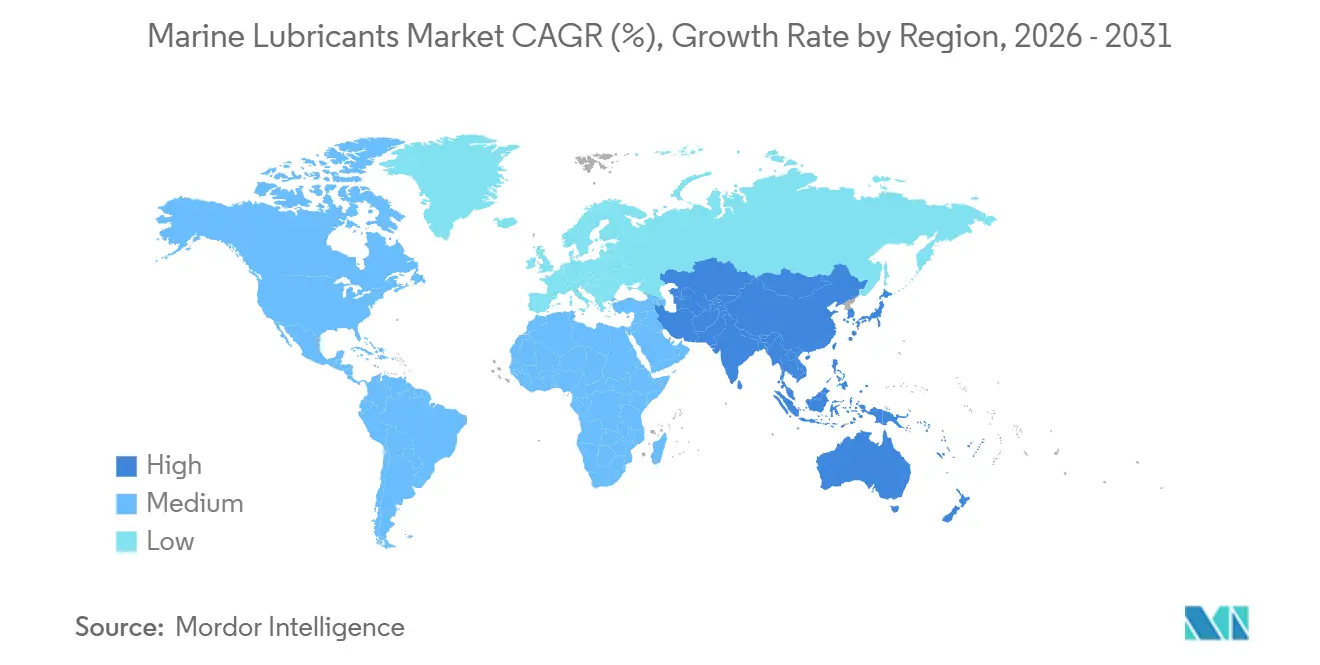

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

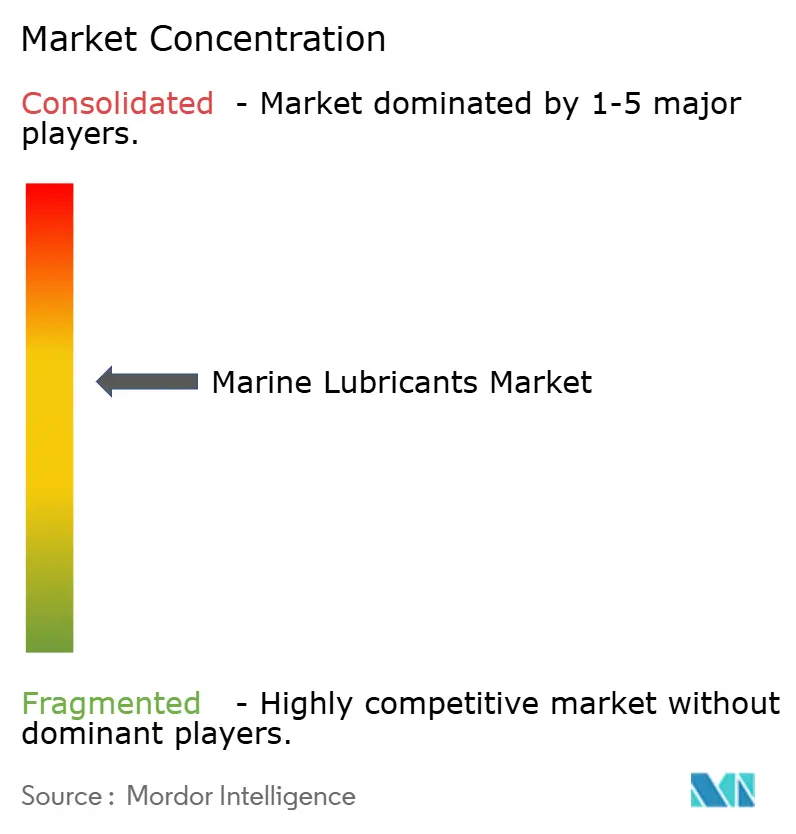

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schmierstoffe für die Schifffahrt von Mordor Intelligence

Der Markt für Schmierstoffe für die Schifffahrt hatte im Jahr 2025 einen Umfang von 2,51 Milliarden Litern und wird voraussichtlich von 2,56 Milliarden Litern im Jahr 2026 auf 2,81 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 1,92 % während des Prognosezeitraums (2026–2031). Da die IMO-2020-Schwefelgrenzwertregelung weiterhin durchgesetzt wird, verlagert sich die Nachfrage zunehmend auf hochwertige 40-BN-Zylinderöle. Gleichzeitig stärkt die führende Rolle der Asien-Pazifik-Region im Schiffbau den gleichmäßigen Verbrauch von Tauchkolbenöl. Motoren, die mit Dual-Fuel-LNG und Methanol betrieben werden, greifen auf spezialisierte Formulierungen zurück. Diese verlängern nicht nur die Ölwechselintervalle, sondern reduzieren auch den Verbrauch pro Reise. Dieser Trend führt zwar zu moderaten Volumina, verbirgt jedoch ein erhebliches zugrunde liegendes Wertewachstum. Der Bau von Offshore-Windenergieanlagen-Schiffen, dynamisch positionierten Versorgungsschiffen und den sich langsam erschließenden Arktisrouten tendiert zu synthetischen und biobasierten Qualitäten und entfernt sich von herkömmlichen Mineralölen. Darüber hinaus rationalisieren digitalisierte Beschaffungsplattformen, wie Chevrons OnePort-Closelink, die Lieferzeiten, steigern die Transparenz und veranlassen kleinere Flotten, herkömmliche Händler zu umgehen.

Wichtigste Erkenntnisse des Berichts

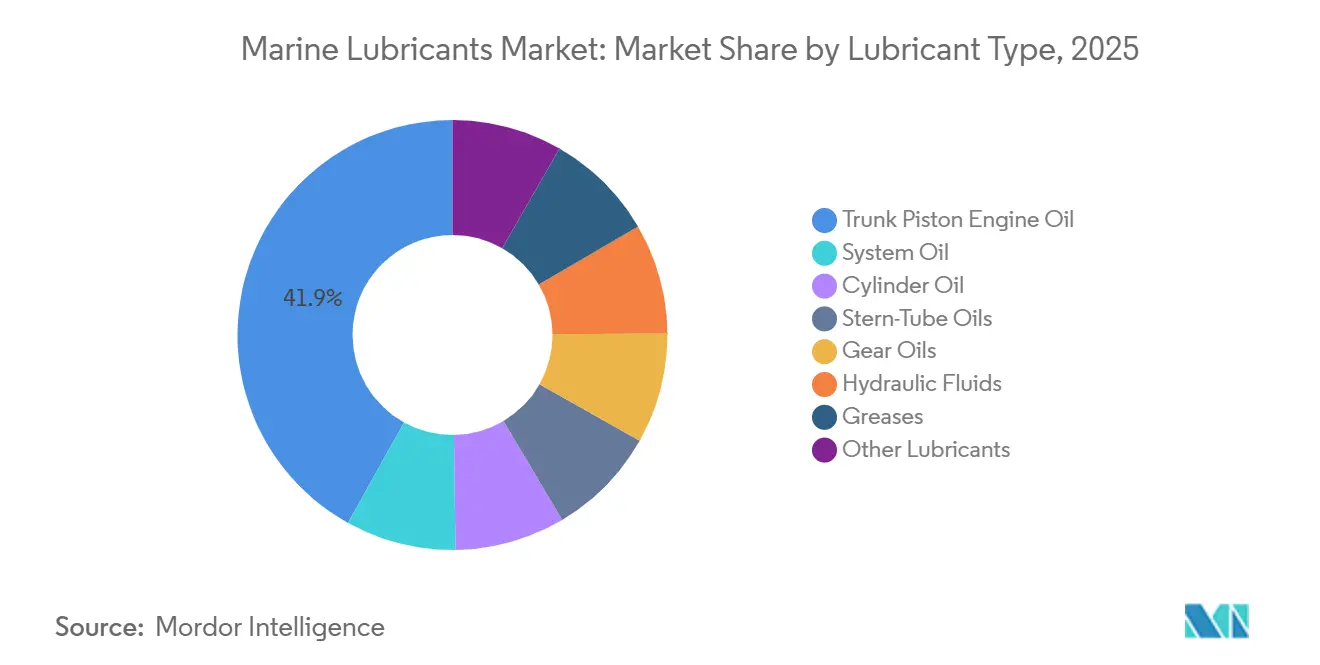

- Nach Schmierstofftyp dominierte Tauchkolbenmotoröl mit 41,92 % des Volumens im Jahr 2025, während Stevenrohröle bis 2031 mit einer CAGR von 2,11 % wachsen.

- Nach Basisöl entfiel auf Mineralöl ein Anteil von 71,96 % des Volumens im Jahr 2025; biobasierte Schmierstoffe sind das am schnellsten wachsende Teilsegment mit einer CAGR von 2,18 %.

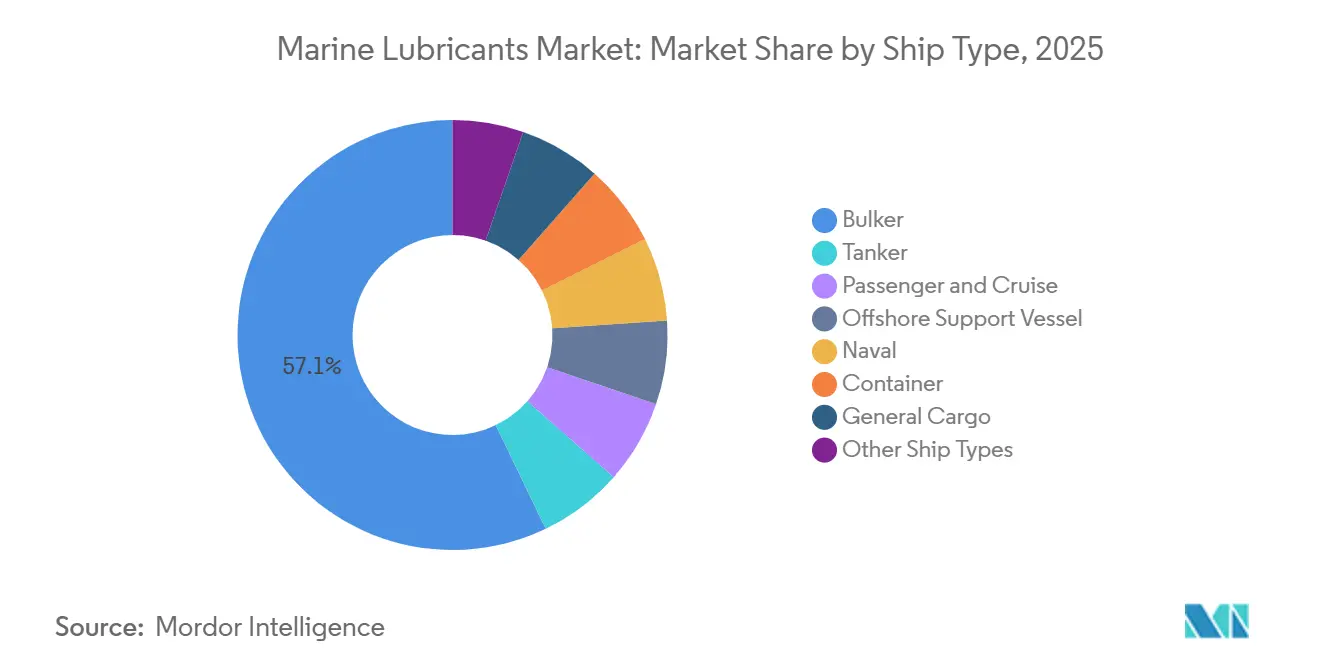

- Nach Schiffstyp entfielen auf Massengutfrachter 57,14 % der Nachfrage im Jahr 2025; Offshore-Versorgungsschiffe verzeichnen die höchste prognostizierte CAGR von 2,13 % bis 2031.

- Nach Anwendung entfiel auf den Hauptantrieb 52,21 % des Volumens im Jahr 2025; Hilfsmotoren und Generatoren wachsen bis 2031 mit einer CAGR von 2,17 %.

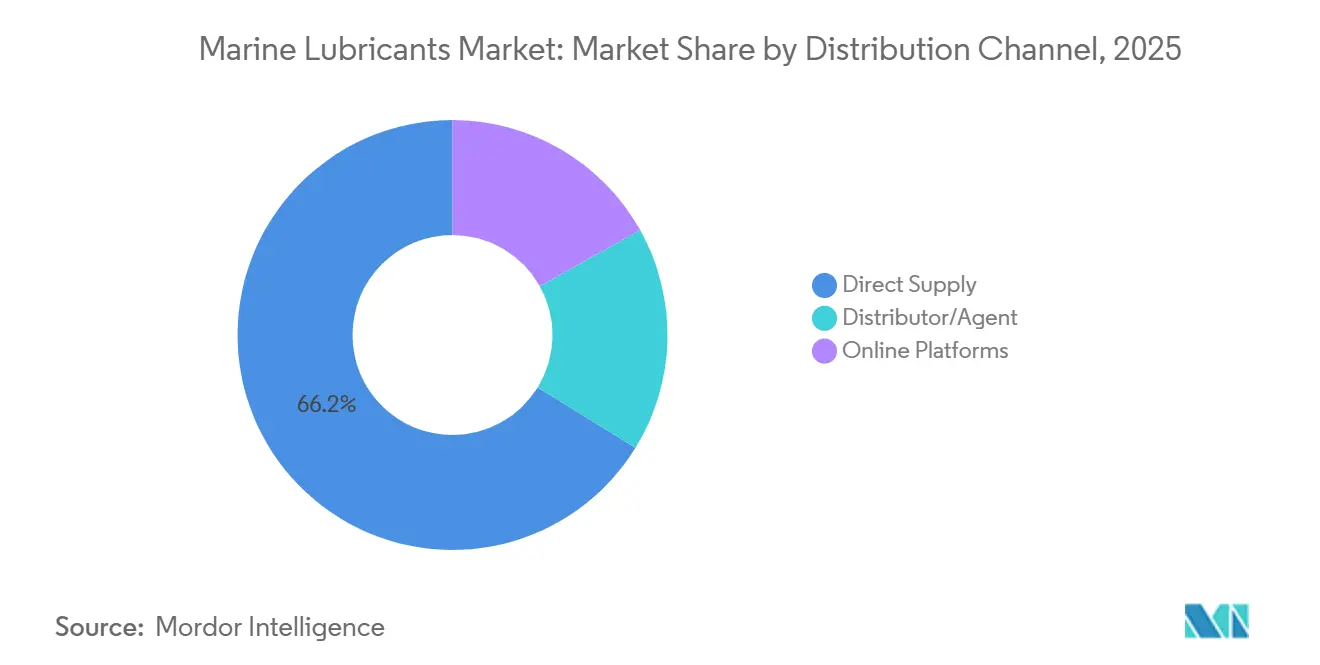

- Nach Vertriebskanal entfiel auf die Direktlieferung 66,22 % des Volumens im Jahr 2025; Online-Plattformen verzeichneten das schnellste Wachstum mit einer CAGR von 2,35 % bis 2031.

- Nach Geografie führte Asien-Pazifik mit 46,45 % des Volumens im Jahr 2025 und wächst bis 2031 mit einer CAGR von 2,11 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schmierstoffe für die Schifffahrt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| IMO-2020-Schwefelgrenzwertregelung steigert die Nachfrage nach hochwertigen Schmierstoffen | +0.40% | Global, mit höchster Compliance-Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) | |

| Flottenmodernisierung und -erweiterung in Asien | +0.50% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) | |

| Boom bei Offshore-Windenergieanlagen-Installationsschiffen | +0.20% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) | |

| Dual-Fuel-LNG-Motoren mit Bedarf an spezialisierten Zylinderölen | +0.30% | Global, angeführt von Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) | |

| Erschließung arktischer Schifffahrtsrouten | +0.10% | Mitgliedstaaten des Arktischen Rates (Russland, Norwegen, Kanada) | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

IMO-2020-Schwefelgrenzwertregelung steigert die Nachfrage nach hochwertigen Schmierstoffen

Da die globale Durchsetzung des Schwefelgrenzwerts verschärft wird, steigt die Nachfrage nach 40-BN-Zylinderölen. Diese Öle spielen eine entscheidende Rolle bei der Minderung von Korrosionsverschleiß in Zweitaktmotoren, die Kraftstoff mit sehr niedrigem Schwefelgehalt verwenden. ExxonMobils Mobilgard 540, Shells Alexia 40 und Chevrons Taro Ultra Advanced 40 haben ein Premiumsegment verankert, das nun einen erheblichen Anteil am Zylinderölvolumen ausmacht – eine bemerkenswerte Steigerung gegenüber früheren Jahren. Hafenstaatkontrollen an wichtigen Standorten wie Singapur, Rotterdam und Los Angeles gewährleisten eine hohe Compliance bei Linienflotten. Diese Compliance hat dazu geführt, dass Betreiber von Massengutfrachtern mit Scrubbern strategisch zwischen 70-BN- und 40-BN-Formulierungen abwägen. Während die Premiumpreise pro Liter gestiegen sind, hat die Kombination aus längeren Ölwechselintervallen und reduzierten Einspeisequoten die Gesamtreisekosten effektiv gesenkt und ein wertgetriebenes Wachstum im Markt für Schmierstoffe für die Schifffahrt gefördert.

Flottenmodernisierung und -erweiterung in Asien

In den letzten Jahren haben Werften im Asien-Pazifik-Raum erhebliche Bruttotonnagen geliefert und einen bedeutenden Anteil an den weltweiten Neubauten ausgemacht. Dieser Anstieg steigert direkt die Nachfrage nach Erstbefüllungs- und Erstwartungsschmierstoffen. Mit einem robusten Auftragsbestand bei der China State Shipbuilding Corporation und einem bemerkenswerten Anstieg der Aufträge in Indien dank des Sagarmala-Korridors bleibt das Auftragsbuch in den kommenden Jahren stark. Neue Designs für Dual-Fuel-Containerschiffe, Massengutfrachter und PCTCs suchen nun nach spezialisierten Zylinderölen, die mit Methanol, LNG oder sogar Ammoniak-Testläufen kompatibel sind. Diese Nachfrage schafft eine wachsende Formulierungslücke zwischen regionalen Mischern in Asien und globalen Großunternehmen. Da Charterer IMO-Tier-III-Klauseln durchsetzen, sieht sich die alternde Flotte Südostasiens einem verstärkten Ersatzzyklus gegenüber, was die CAGR-Aussichten für den Markt für Schmierstoffe für die Schifffahrt verbessert.

Boom bei Offshore-Windenergieanlagen-Installationsschiffen

Bis Ende des Jahrzehnts soll die globale Offshore-Windkapazität erheblich ausgebaut werden. Dieses Wachstum wird Hubinseln, Servicebetriebsschiffe und Kabelverlegeschiffe hervorbringen, die Hydraulikflüssigkeit und Stevenrohröl in weit höheren Mengen verbrauchen als ähnlich große Frachtschiffe. Gemäß den EPA-VGP-Vorschriften sind Überbordflächen verpflichtet, biologisch abbaubare Schmierstoffe zu verwenden. Diese Regulierung beschleunigt die Einführung synthetischer Ester und biobasierter Polyalphaolefine, trotz ihrer höheren Kosten im Vergleich zu Mineralölqualitäten. An Bord von DEMEs Norse Wind verstärken dynamisch positionierte Thruster und ein 3.000-Tonnen-Kran die Häufigkeit von Hydraulikölwechseln. Diese mechanische Komplexität schafft in Kombination mit regulatorischen Anforderungen eine lukrative Nische im Markt für Schmierstoffe für die Schifffahrt.

Dual-Fuel-LNG-Motoren mit Bedarf an spezialisierten Zylinderölen

Maersks bevorstehende methanolbereite Containerschiffe verdeutlichen die Schmierstoffherausforderungen im Zusammenhang mit niedrigviskosen, wasserreichen Kraftstoffen. Plattformen wie MANs ME-GI und WinGDs X-DF treiben die Anforderungen an Reinigungsvermögen, Alkalität und Filmstärke voran. Diese Nachfrage hat zur Entwicklung maßgeschneiderter 40-BN-Produkte geführt, darunter Shell Alexia S5. Die Lage wird jedoch durch fragmentierte OEM-Protokolle erschwert, die Mischer dazu zwingen, ihre Formulierungen für jede Motorenmarke – sei es MAN, WinGD oder Wärtsilä – zu validieren. Dies verlängert zwar die Zertifizierungszyklen, fördert aber gleichzeitig die Markentreue. Der Anstieg der Motorenbestellungen hat ein inkrementelles Wachstum der Nachfrage nach spezialisierten Qualitäten ausgelöst und die Umsatzaussichten im Markt für Schmierstoffe für die Schifffahrt verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Bordölreinigungssysteme und Wiederverwendungssysteme | -0.30% | Global, höchste Verbreitung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) | |

| Aufkommende wassergeschmierte Lagertechnologie | -0.20% | Europa und Asien-Pazifik, getrieben durch Umweltvorschriften | Langfristig (≥ 4 Jahre) | |

| Schnelle Verbreitung von zustandsbasierter Überwachung zur Reduzierung von Nachfüllmengen | -0.20% | Global, angeführt von digital fortgeschrittenen Flotten in Europa und Asien | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Bordölreinigungssysteme und Wiederverwendungssysteme

Alfa Lavals PureDry-Zentrifuge entfernt effizient Wasser und Partikel, verlängert die Ölwechselintervalle erheblich und reduziert den jährlichen Schmierstoffbedarf für jedes Schiff[1]Alfa Laval, „PureDry-Zentrifugensystem 2024”, ALFALAVAL.COM . Gleichzeitig erzielen Flotten, die das geschlossene Kreislaufsystem von PANOLIN nutzen, Einsparungen bei Altöl. Dieser finanzielle Vorteil unterstreicht die Kapitalrendite, insbesondere angesichts strengerer EU-Schiffsrecyclingnormen. Mit schnellen Amortisationszeiten werden kostenorientierte Massengutfrachtereigner von diesen Lösungen angezogen, auch wenn dieser Trend das Nettomengewachstum im Markt für Schmierstoffe für die Schifffahrt trotz einer wachsenden Flotte dämpft.

Aufkommende wassergeschmierte Lagertechnologie

Thordons SXL-Lager, das inzwischen auf vielen Schiffen weit verbreitet ist, hat den Ölverbrauch in Stevenrohren eliminiert und damit das Risiko von Ölaustritten sowie den Wartungsaufwand erheblich reduziert[2]Thordon Bearings, „SXL-System-Pressemitteilung”, THORDONBEARINGS.COM . Wärtsiläs EnergoProW, das auf Kreuzfahrtschiffen installiert ist, reduziert den unter Wasser abgestrahlten Lärm und entspricht den aufkommenden IMO-Lärmrichtlinien. Die Technologie steht jedoch vor Herausforderungen, da abrasiver Verschleiß in sedimentreichen Deltas ihre Verbreitung bei südostasiatischen Küstenschiffen verlangsamt hat. Dennoch führt jede Umstellung auf Wasserschmierung zu einer jährlichen Reduzierung des Verbrauchs umweltfreundlicher Stevenrohröle, was die Wachstumskurve des Marktes für Schmierstoffe für die Schifffahrt leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schmierstofftyp: Tauchkolbenöl dominiert, Stevenrohröle auf dem Vormarsch

Im Jahr 2025 dominierte Tauchkolbenmotoröl den Markt für Schmierstoffe für die Schifffahrt mit einem Anteil von 41,92 % am Gesamtvolumen. Stevenrohröle hingegen, angetrieben durch die zunehmende Einführung biologisch abbaubarer Qualitäten aufgrund von Vorschriften für Offshore-Windenergieanlagen-Schiffe und den EPA-VGP-Richtlinien, sind auf dem Weg zum schnellsten Wachstum mit einer CAGR von 2,11 % während des Prognosezeitraums 2026–2031.

Installationsschiffe der nächsten Generation, ausgestattet mit dynamisch positionierten Thrustern und Hubsystemen, haben den Verbrauch von Stevenrohr- und Hydraulikflüssigkeiten erheblich gesteigert. Die Nachfrage nach Zylinderöl, die nun auf die 40-BN-Qualität umgestellt wird, blieb auf einem bemerkenswerten Niveau stabil. Während die Nachfrage nach Systemöl aufgrund weniger Getriebe durch integrierte elektrische Antriebe zurückging, stieg der Verbrauch von Fett und Hydraulikflüssigkeiten, angetrieben durch die wachsende Komplexität der Decksmaschinen. Zusammenfassend lässt sich sagen, dass zwar Premiumnischen ein robustes Wachstum verzeichneten, der Rückgang bei Systemölen jedoch ausgeglichen wurde, was für die Stakeholder im Markt für Schmierstoffe für die Schifffahrt weiterhin Umsatzaussichten sichert.

Nach Basisöltyp: Mineralöl hält Stand, Biobasierte gewinnen

Im Jahr 2025 machten mineralische Basisöle 71,96 % der gelieferten Gesamtliter aus. Biobasierte Volumina, unterstützt durch EPA- und EU-Umweltzeichen-Vorschriften, befinden sich jedoch auf einem Wachstumskurs und stimulieren eine CAGR von 2,18 % während des Prognosezeitraums 2026–2031. Dieser Trend soll ihren Marktanteil bei Schmierstoffen für die Schifffahrt von derzeit einstelligen Werten bis 2031 auf niedrige zweistellige Werte anheben. Trotz Herausforderungen wie begrenzter Oxidationsstabilität in äquatorialer Hitze und eingeschränkten Gruppe-III+-Lieferketten im Asien-Pazifik-Raum gewannen biobasierte Volumina an Dynamik. Synthetische Schmierstoffe haben sich eine Nische in arktischen Operationen und LNG-Kompressoren erarbeitet.

Darüber hinaus verspricht die Bioraffinerie von Petronas und ENI S.p.A. in Pengerang, deren Inbetriebnahme für 2028 geplant ist, Verfügbarkeitsengpässe zu beseitigen und regionale Preisparität zu fördern. Während Mineralöle bis 2031 voraussichtlich ihre Dominanz behalten werden, lenken zunehmende regulatorische Kontrolle und strenge Hafenkontrollen den Markt schrittweise in Richtung lukrativerer biologisch abbaubarer Alternativen.

Nach Schiffstyp: Massengutfrachter führen, Offshore-Versorgungsschiffe beschleunigen

Im Jahr 2025 entfielen auf Massengutfrachter 57,14 % der verbrauchten Gesamtliter, angetrieben durch ihre erhebliche Tragfähigkeit und langen Reisedauern. Während der Markt für Schmierstoffe für die Schifffahrt bei Massengutfrachtern voraussichtlich moderat wachsen wird, wird bei Offshore-Versorgungsschiffen ein schnelleres Wachstum von 2,13 % während des Prognosezeitraums 2026–2031 erwartet. Diese Beschleunigung ist größtenteils auf ihre zentrale Rolle bei der Wartung der ehrgeizigen globalen Offshore-Windkapazität zurückzuführen. Da Containerlinien alternativkraftstoffbereite Tonnage einführen, steigt die Nachfrage nach spezialisierten Zylinderölen entsprechend. Diese Nachfrage bleibt robust, auch wenn der Trend zur Langsamfahrt die gesamten Motorstunden dämpft.

Tanker kämpfen weiterhin mit kraftstoffsparenden Maßnahmen, während Kreuzfahrtschiffe ihre Hilfsmaschinenkapazität ausbauen, um erhöhte Hotellasten zu bewältigen. Obwohl Marine- und Nischenschiffe ein kleineres Segment darstellen, unterstreicht ihr Verbrauch hochwertiger synthetischer Schmierstoffe ihren Wert und stärkt die Gesamtmargen im Markt für Schmierstoffe für die Schifffahrt.

Nach Anwendung: Hauptantrieb führt, Hilfsaggregate gewinnen

Hauptantriebsmotoren verbrauchten im Jahr 2025 52,21 % der Gesamtliter. Während Einspeisequotenoptimierung und Zustandsüberwachung das Wachstum dämpften, hielt die Einführung neuer Motorleistung in Schiffen das Gesamtvolumen aufrecht. Hilfsmotoren, die von Hybridantriebsnachrüstungen und erhöhten Hotellasten in Kreuzfahrt- und RoPax-Segmenten profitieren, werden voraussichtlich eine CAGR von 2,17 % während des Prognosezeitraums 2026–2031 verzeichnen. Obwohl Stevenrohr- und Lageranwendungen einer potenziellen Substitution durch wassergeschmierte Systeme ausgesetzt sind, stärken die EPA-VGP-Vorschriften die biobasierte Nachfrage. Der wachsende Offshore-Windsektor diversifiziert die Einnahmequellen, wobei der Bedarf an Getriebe-, Hydraulik- und Decksmaschinen dieses Wachstum widerspiegelt.

Nach Vertriebskanal: Direktverträge dominieren, Online-Plattformen auf dem Vormarsch

Im Jahr 2025 machte die Direktlieferung 66,22 % der Gesamtliter aus, da große Ölgesellschaften ihre Präsenz durch Angebote von Mehrhafen-Abdeckungsgarantien an Linienkunden festigten. Händlernetzwerke spielten eine zentrale Rolle bei der Unterstützung kleinerer Trampflotten. Digitale Marktplätze, angeführt von Chevrons integrierter API, veränderten jedoch die Landschaft, indem sie die Transparenz erhöhten und die Beschaffungszyklen strafften. Während Online-Kanäle im Jahr 2025 nur einen einstelligen Anteil verzeichneten, positioniert ihr prognostiziertes CAGR-Wachstum von 2,35 % während des Prognosezeitraums 2026–2031 sie als potenziellen Wendepunkt im Markt für Schmierstoffe für die Schifffahrt, insbesondere in Europa und Nordamerika, wo elektronische Zahlungen und datengesteuerte Bestandssysteme zum Standard geworden sind.

Geografische Analyse

Asien-Pazifik, das 46,45 % der Liter im Jahr 2025 ausmacht, wird voraussichtlich eine CAGR von 2,11 % während des Prognosezeitraums 2026–2031 verzeichnen. Chinas robustes Auftragsbuch in Kombination mit Indiens durch den Sagarmala-Korridor angetriebenem Werftaufschwung fördert die Erstbefüllungsnachfrage. Südkoreas Aufträge für LNG-bereite Supertanker bevorzugen zunehmend hochwertige Zylinderöle. In Indonesien und Vietnam bietet die fragmentierte Distribution Chancen für agile regionale Mischer.

Nordamerika, das einen bedeutenden Anteil am Volumen des Jahres 2025 einnimmt, erlebt eine Verschiebung in der Schmierstoffmischung. Diese Entwicklung, die sich in Richtung EPA-vorgeschriebener biologisch abbaubarer Stevenrohröle bewegt, wird durch die Erneuerung der Jones-Act-Tonnage und den Bau von Offshore-Windprojekten im Atlantik angetrieben. Kanadas Arktispassagen verlangen nach Tieftemperatursynthetika, während Mexikos wiederauflebende Upstream-Aktivitäten den Verbrauch von Offshore-Versorgungsschiffen (OSV) steigern.

Europa, das einen beträchtlichen Anteil am Volumen des Jahres 2025 hält, wird durch Offshore-Windaktivitäten in der Nordsee und der Ostsee gestützt. EU-Vorschriften zum Schiffsrecycling und zu Altöl befürworten die Bordaufbereitung. Während dieser Druck das Volumen eingeschränkt hat, hat er gleichzeitig den Einheitswert erhöht. Nach dem Marktaustritt Russlands aufgrund von Sanktionen sind Gazprom Neft und LUKOIL eingesprungen, um die Versorgungslücken zu schließen. Ihre breitere Marktdurchdringung bleibt jedoch durch fehlende OEM-Zulassungen behindert.

Südamerika, mit Brasiliens Vor-Salz-Offshore-Versorgungsschiffen, die eine stetige Verbrauchsbasis sichern, trug einen bemerkenswerten Anteil zum Volumen des Jahres 2025 bei. Währungsschwankungen in Argentinien und Kolumbien schränken jedoch deren Importkapazitäten ein.

Der Nahe Osten und Afrika repräsentieren zusammen einen bedeutenden Anteil am globalen Schmierstoffverbrauch. In Katar steigern boomende LNG-Megaprojekte in Verbindung mit dem Wachstum in Jebel Ali und Suez-Umleitungen über Kap-Routen die Reisedistanzen und den Schmierstoffverbrauch pro Reise. Unterdessen gestaltet ADNOC Distributions digitale Expansion im Golf und in Ostafrika die Wettbewerbslandschaft für Schmierstoffe für die Schifffahrt neu.

Wettbewerbslandschaft

Der Markt für Schmierstoffe für die Schifffahrt ist mäßig konsolidiert. Große Akteure, darunter Shell, ExxonMobil, Chevron, TotalEnergies und BP, dominieren die globale Schmierstoffszene. Sie kontrollieren einen erheblichen Anteil des Verbrauchs durch direkte Versorgungsnetzwerke, die über 800 Häfen umfassen. Ein Teilverkauf von Castrol an Stonepeak unterstreicht das starke Interesse des Private-Equity-Sektors an den stabilen Cashflows des Schmierstoffmarktes. Chevrons strategische Integration mit API zielt darauf ab, seine digitale Präsenz zu festigen. Regionale Akteure wie Petronas, ENEOS und Sinopec nutzen ihre Nähe zu Asien-Pazifik-Werften und wachsende Bioschmierstofffähigkeiten, um ihren Marktanteil auszubauen.

Das Rennen um technologische Differenzierung nimmt Fahrt auf: Shell und Chevron haben OEM-Zulassungen für ammoniakbereite Schmierstoffe erhalten und sich damit gegenüber potenziellen Nachzüglern positioniert. FUCHSs strategische Manöver, darunter Akquisitionen wie Lubcon und die vollständige Übernahme seines türkischen Gemeinschaftsunternehmens, verdeutlichen einen Trend zur Konsolidierung im mittleren Segment, der auf Hochleistungsnischen abzielt. Während Nischen-Bioakteure wie PANOLIN einen beachtlichen Anteil am EPA-konformen Stevenrohröl-Absatz erlangt haben, bleibt ihr globaler Fußabdruck bescheiden, was sowohl das Potenzial als auch die Fragmentierung des Marktes unterstreicht.

Marktführer in der Schifffahrtsschmierstoffbranche

Chevron Corporation

Shell plc

TotalEnergies SE

Exxon Mobil Corporation

BP plc (Castrol)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der türkische Schiffseigner Susesea verbesserte die Zylinderölstrategie für seine Flotte von sechs Massengutfrachtern durch die Implementierung von Chevrons Taro Ultra Advanced 40 (TUA 40). In Zusammenarbeit mit Chevron Marine Lubricants und seinem regionalen Händler Petrol Ofisi optimierte Susesea den Schiffsbetrieb und erzielte eine Reduzierung der Zylinderöleinspeisequoten um etwa 33 %, was sowohl technische als auch kommerzielle Vorteile brachte.

- Februar 2025: Lubrication Engineers hat eine endgültige Vereinbarung zum Erwerb der Industriemarken von Royal Purple, einschließlich Schmierstoffe für die Schifffahrt und verwandter Produkte, getroffen. Nach Abschluss der Transaktion wird Lubrication Engineers die exklusiven Rechte zur Herstellung und zum Verkauf von Royal-Purple-Industrieprodukten halten.

Berichtsumfang des globalen Marktes für Schmierstoffe für die Schifffahrt

Schmierstoffe für die Schifffahrt sind so konzipiert, dass sie den Anforderungen der maritimen Umgebung standhalten, einschließlich hoher Temperaturen und Luftfeuchtigkeit sowie der korrosiven Wirkung von Salzwasser. Diese Schmierstoffe spielen eine entscheidende Rolle in verschiedenen Komponenten und Betriebsabläufen von Frachtflotten, Öltankern und anderen Seeschiffen.

Der Markt für Schmierstoffe für die Schifffahrt ist nach Schmierstofftyp, Basisöltyp, Schiffstyp, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Schmierstofftyp ist der Markt in Systemöl, Zylinderöl, Tauchkolbenmotoröl, Stevenrohröle, Getriebeöle, Hydraulikflüssigkeiten, Fette und sonstige Schmierstoffe unterteilt. Nach Basisöltyp ist der Markt in Mineralöl, synthetische Schmierstoffe und biobasierte Schmierstoffe unterteilt. Nach Schiffstyp ist der Markt in Massengutfrachter, Tanker, Containerschiff, allgemeines Frachtschiff, Passagier- und Kreuzfahrtschiff, Offshore-Versorgungsschiff, Marine und sonstige Schiffstypen unterteilt. Nach Anwendung ist der Markt in Hauptantriebsmotor, Hilfsmotor und Generatoren, Getriebe und Übertragung, Stevenrohr und Lager, Luftkompressor und Hydrauliksysteme sowie sonstige Anwendungen unterteilt. Nach Vertriebskanal ist der Markt in Direktlieferung, Händler/Agent und Online-Plattformen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Schmierstoffe für die Schifffahrt in 24 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Systemöl |

| Zylinderöl |

| Tauchkolbenmotoröl |

| Stevenrohröle |

| Getriebeöle |

| Hydraulikflüssigkeiten |

| Fette |

| Sonstige Schmierstoffe |

| Mineralöl |

| Synthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Massengutfrachter |

| Tanker |

| Containerschiff |

| Allgemeines Frachtschiff |

| Passagier- und Kreuzfahrtschiff |

| Offshore-Versorgungsschiff |

| Marine |

| Sonstige Schiffstypen |

| Hauptantriebsmotor |

| Hilfsmotor und Generatoren |

| Getriebe und Übertragung |

| Stevenrohr und Lager |

| Luftkompressor und Hydrauliksysteme |

| Sonstige Anwendungen |

| Direktlieferung |

| Händler/Agent |

| Online-Plattformen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schmierstofftyp | Systemöl | |

| Zylinderöl | ||

| Tauchkolbenmotoröl | ||

| Stevenrohröle | ||

| Getriebeöle | ||

| Hydraulikflüssigkeiten | ||

| Fette | ||

| Sonstige Schmierstoffe | ||

| Nach Basisöltyp | Mineralöl | |

| Synthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Schiffstyp | Massengutfrachter | |

| Tanker | ||

| Containerschiff | ||

| Allgemeines Frachtschiff | ||

| Passagier- und Kreuzfahrtschiff | ||

| Offshore-Versorgungsschiff | ||

| Marine | ||

| Sonstige Schiffstypen | ||

| Nach Anwendung | Hauptantriebsmotor | |

| Hilfsmotor und Generatoren | ||

| Getriebe und Übertragung | ||

| Stevenrohr und Lager | ||

| Luftkompressor und Hydrauliksysteme | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Direktlieferung | |

| Händler/Agent | ||

| Online-Plattformen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schmierstoffe für die Schifffahrt im Jahr 2026?

Der Markt für Schmierstoffe für die Schifffahrt hat im Jahr 2026 einen Umfang von 2,56 Milliarden Litern und wird voraussichtlich bis 2031 bei einer CAGR von 1,92 % einen Umfang von 2,81 Milliarden Litern erreichen.

Welcher Schmierstofftyp hat den größten Marktanteil bei Schmierstoffen für die Schifffahrt?

Tauchkolbenmotoröl führte mit 41,92 % des Volumens im Jahr 2025, angetrieben durch seine weite Verbreitung in mittelschnellen Hilfsmotoren.

Welche CAGR wird für biobasierte Schmierstoffe für die Schifffahrt erwartet?

Biobasierte Qualitäten wachsen bis 2031 mit einer CAGR von etwa 2,18 % und übertreffen damit den Gesamtmarkt.

Welche Region dominiert die Nachfrage?

Asien-Pazifik erfasste 46,45 % des Volumens im Jahr 2025 und wächst weiterhin mit einer CAGR von 2,11 % über dem globalen Durchschnitt.

Seite zuletzt aktualisiert am: