Marktgröße und Marktanteil für Gemüsekonzentrate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

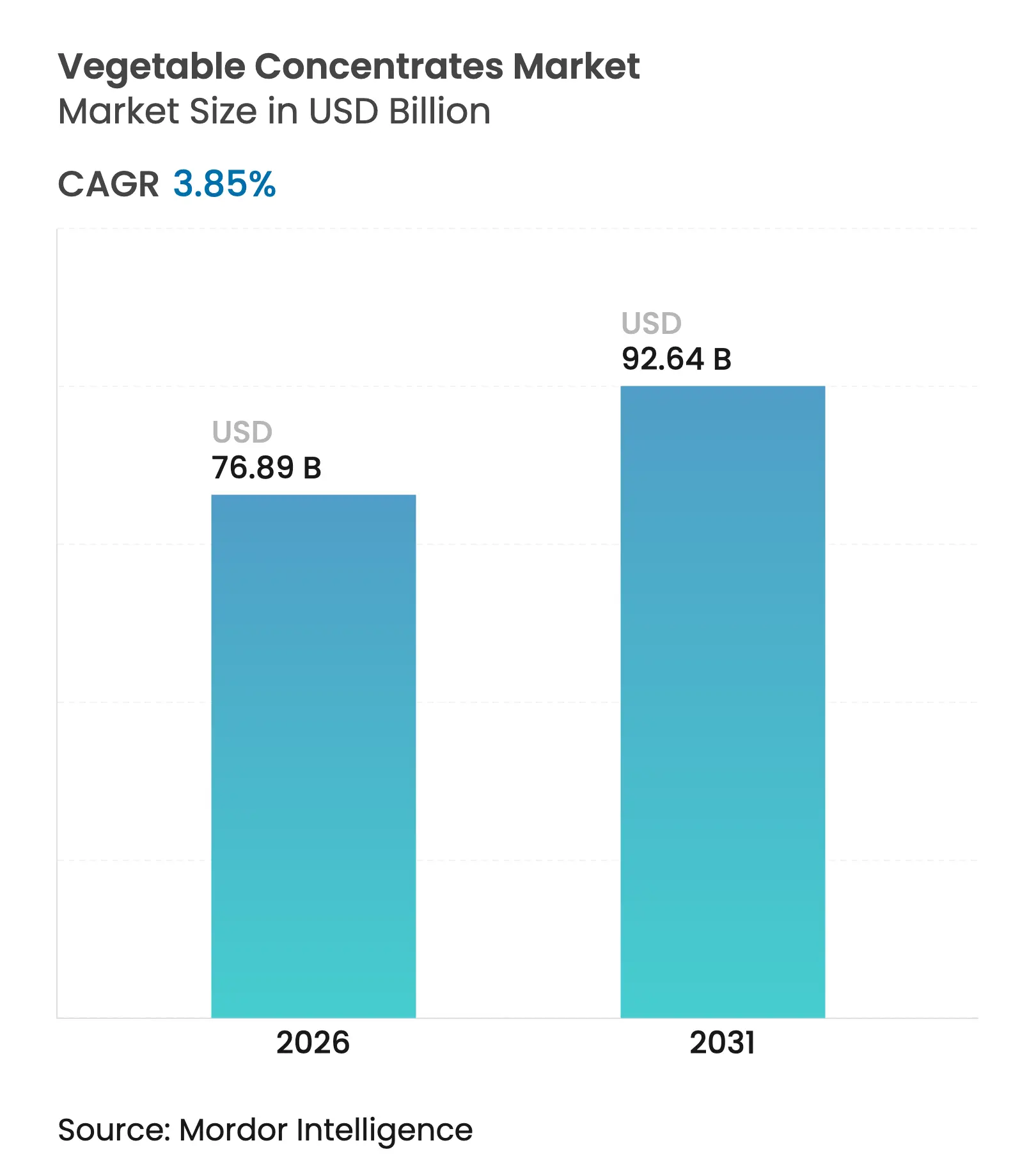

| Marktgröße (2026) | 76.89 Milliarden US-Dollar |

| Marktgröße (2031) | 92.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

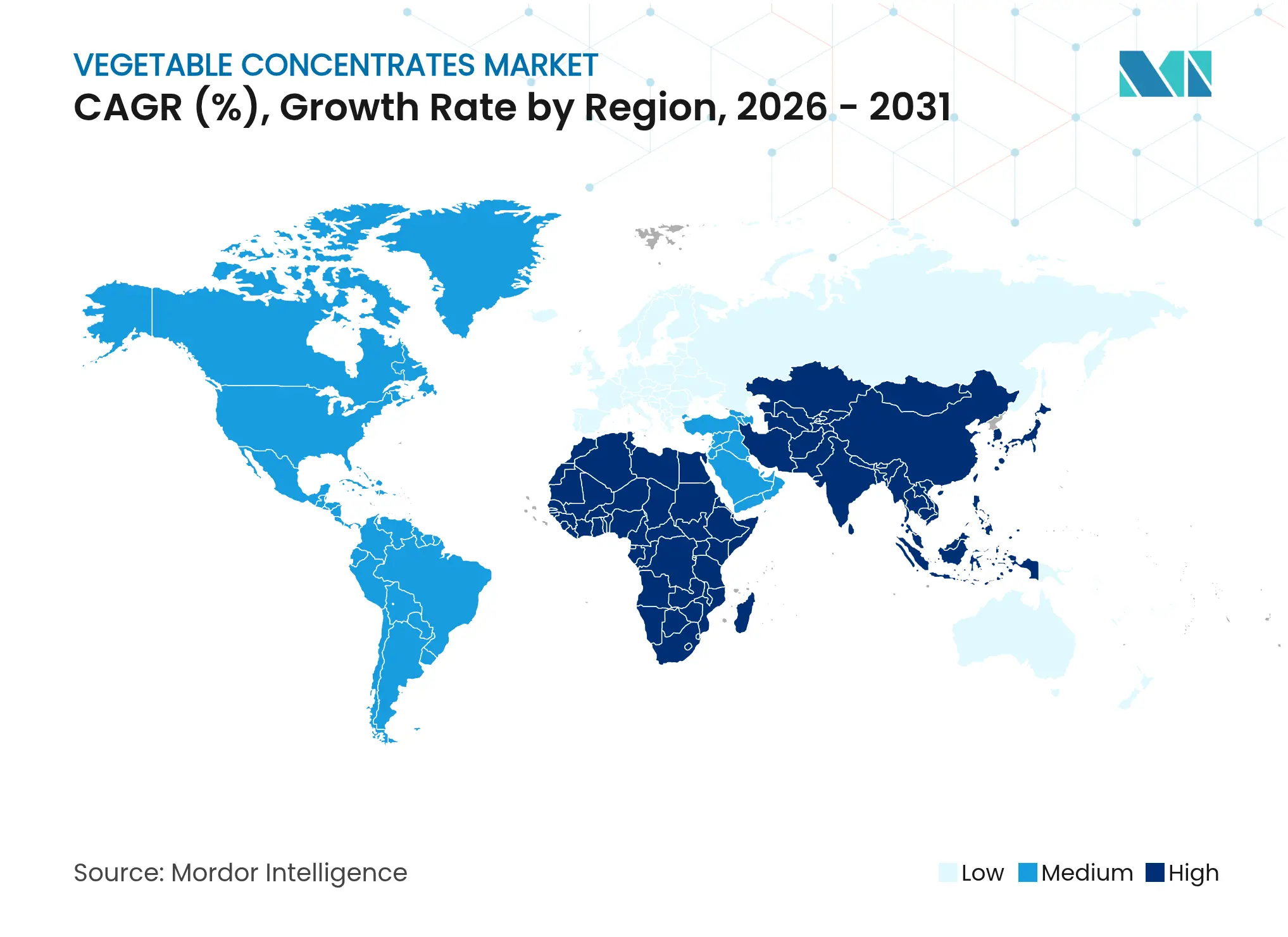

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gemüsekonzentrate von Mordor Intelligence

Die Größe des Marktes für Gemüsekonzentrate wird voraussichtlich von 74,04 Milliarden USD im Jahr 2025 auf 76,89 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 92,64 Milliarden USD bei einer CAGR von 3,85 % im Zeitraum 2026–2031 erreichen. Dieses Wachstum spiegelt eine kontinuierliche Verlagerung von synthetischen Zusatzstoffen hin zu botanischen Inhaltsstoffen wider. Die regulatorische Überprüfung von künstlichen Farbstoffen durch Organisationen wie die Europäische Behörde für Lebensmittelsicherheit (EFSA) und die US-amerikanische Behörde für Lebensmittel- und Arzneimittel (FDA) hat die Reformulierungszyklen beschleunigt und dazu geführt, dass Getränke- und Süßwarenmarken Gemüsekonzentrate zunehmend als natürliche Pigmente und Nährstoffträger einsetzen. Fortschritte bei Verarbeitungstechnologien, darunter die Extraktion mittels gepulsten elektrischen Feldern zur Erhaltung flüchtiger Aromastoffe und die Sprühtrocknung zur Konservierung von Anthocyanen, haben Gemüsekonzentrate von kostengünstigen Streckungsmitteln zu hochwertigen funktionellen Komponenten aufgewertet. Die Verbraucherpräferenz für Clean-Label-Produkte, wie sie in der Verbraucherbefragung von Kerry Group aus dem Jahr 2024 hervorgehoben wurde, treibt weiterhin die Nachfrage nach carotinreichen Karotten- und nitrathaltigen Rote-Bete-Konzentraten an, insbesondere bei Funktionsgetränken. Darüber hinaus profitiert der Markt von der zunehmenden Verbreitung pflanzlicher Proteine. Insbesondere Konzentrate auf Erbsenbasis gewinnen an Bedeutung, da sie sowohl ernährungsphysiologische als auch sensorische Anforderungen erfüllen können.

Wesentliche Erkenntnisse des Berichts

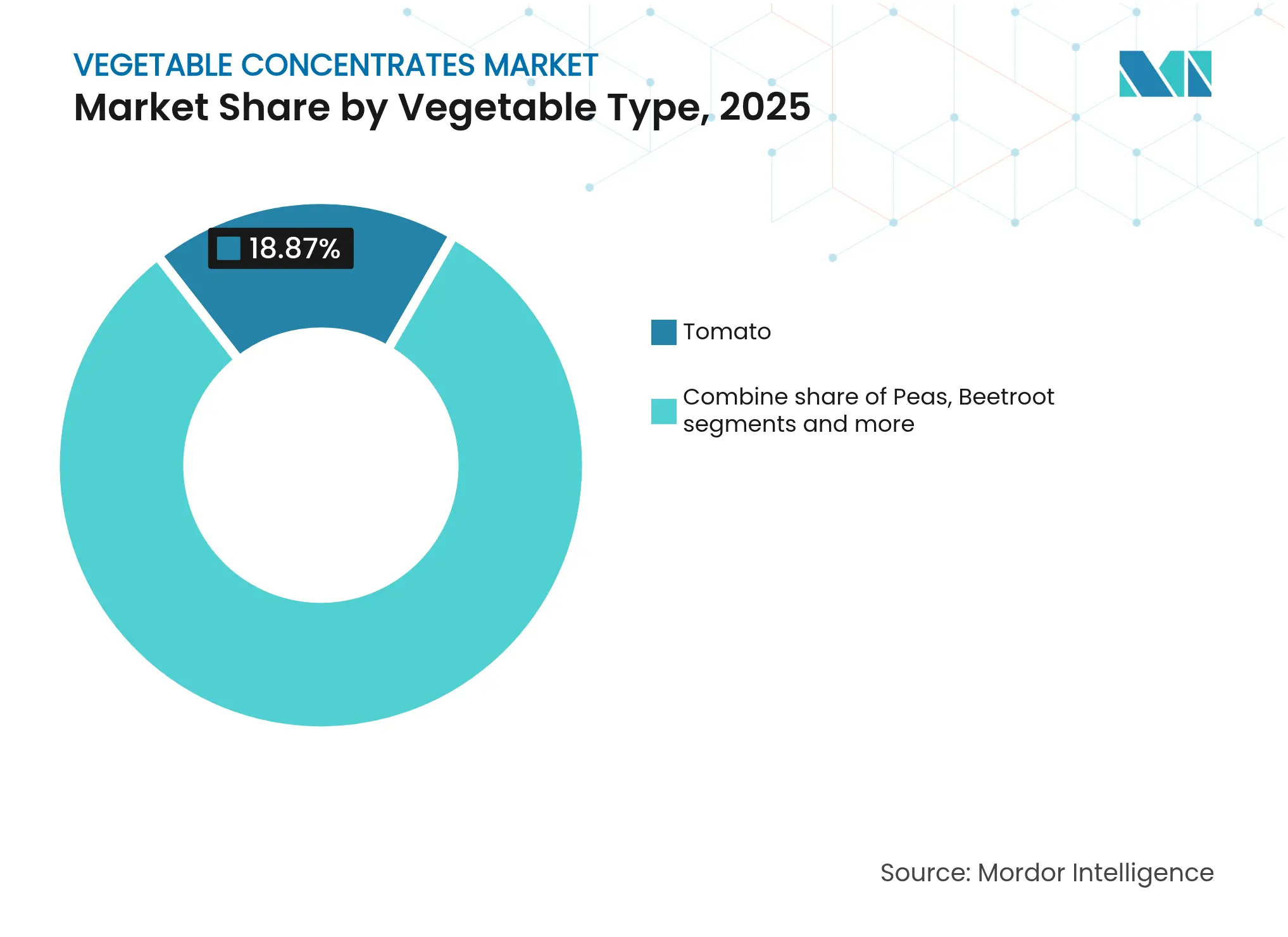

- Nach Gemüseart dominierten Tomaten im Jahr 2025 mit einem Marktanteil von 18,87 % am Markt für Gemüsekonzentrate, während für Erbsen bis 2031 eine CAGR von 4,68 % prognostiziert wird.

- Nach Kategorie entfielen im Jahr 2025 85,62 % der Marktgröße für Gemüsekonzentrate auf Paste- und Püreeformate, während Stücke und Pulver voraussichtlich mit einer CAGR von 4,95 % wachsen werden.

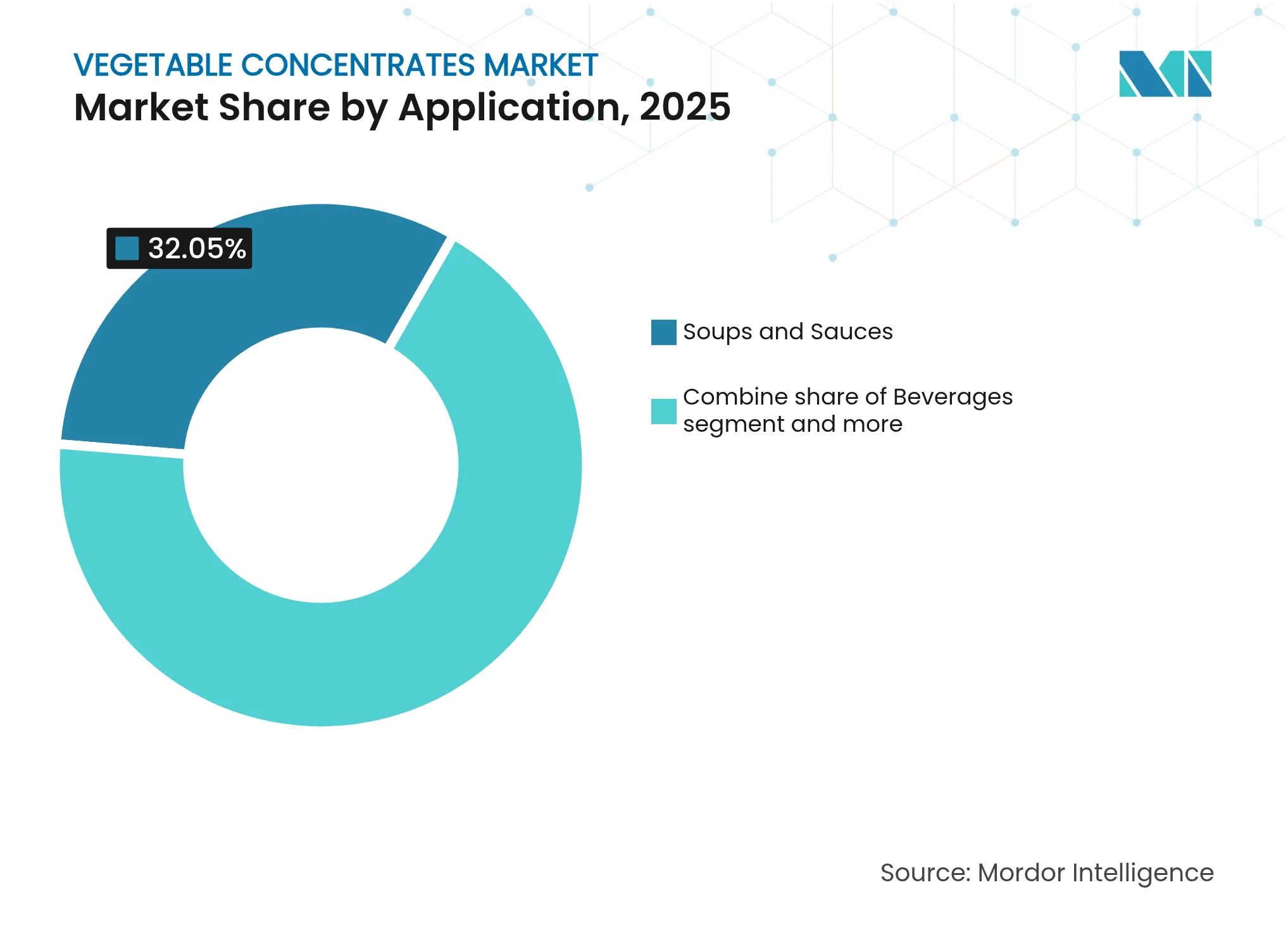

- Nach Anwendung führten Suppen und Saucen im Jahr 2025 mit einem Anteil von 32,05 % am Gesamtausgaben, während Getränke mit einer CAGR von 4,81 % bis 2031 aufholen.

- Nach Geographie hielt Europa im Jahr 2025 einen Wertanteil von 31,62 %, während Asien-Pazifik mit einer CAGR von 5,25 % das schnellste Wachstum im Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gemüsekonzentrate

Analyse der Treiberwirkung*

| Treiber | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein steigert den Einsatz von Gemüsekonzentraten in nährstoffangereicherten Lebensmitteln und Getränken | +0.8% | Global, mit stärkerer Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Clean-Label-Nachfrage fördert Gemüsekonzentrate als natürliche Alternativen zu künstlichen Zusatzstoffen | +1.0% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung pflanzlicher Lebensmittel treibt die Nachfrage nach Gemüsekonzentraten für natürliche Farbe, Aroma und Nährwert an | +0.9% | Global, angeführt von Nordamerika und Europa, mit Ausweitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigender Konsum von Suppen und Fertiggerichten unterstützt den Einsatz von Gemüsekonzentraten für Geschmackskonsistenz und Bequemlichkeit | +0.6% | Europa, Nordamerika, städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Funktionsgetränken begünstigt den Einsatz von Gemüsekonzentraten für Immunschutz- und Verdauungsgesundheitspositionierung | +0.5% | Nordamerika, Asien-Pazifik (China, Indien), Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Konzentrierungstechnologien verbessern die Erhaltung von Nährstoffen, Farbe und Aroma | +0.4% | Global, mit früher Übernahme in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein steigert den Einsatz von Gemüsekonzentraten in nährstoffangereicherten Lebensmitteln und Getränken

Verbraucher prüfen Zutatenlisten zunehmend auf Mikronährstoffgehalte, was Hersteller dazu veranlasst, Produkte mit Gemüsekonzentraten anzureichern, die Vitamine, Mineralstoffe und Phytonährstoffe liefern, ohne auf synthetische Zusatzstoffe zurückzugreifen. Laut einer Verbraucherbefragung von Kerry Group aus dem Jahr 2024 suchen 51 % der globalen Verbraucher aktiv nach Clean-Label-Produkten, und 56 % sind bereit, einen Aufpreis für natürliche Aromen gegenüber künstlichen zu zahlen. Dieser Trend hat die Einführung von Karotten- und Rote-Bete-Konzentraten in Funktionsgetränken vorangetrieben, da deren Beta-Carotin- und Nitratgehalt Ansprüche zur Unterstützung des Immunsystems und der Herzgesundheit stützt. Der Einsatz der Extraktion mittels gepulsten elektrischen Feldern – einer Methode, die hitzeempfindliche Verbindungen erhält – hat es Konzentratlieferanten ermöglicht, die Nährwertstandards zu erfüllen, die für gesundheitsbezogene Angaben auf der Verpackung in den von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel (FDA) regulierten Märkten erforderlich sind. Diese Verlagerung ist besonders deutlich bei Kindersnacks und Sportnahrungsprodukten zu beobachten, wo Gemüsekonzentrate synthetische Farbstoffe ersetzen und gleichzeitig zur täglichen Gemüsezufuhr beitragen. Da Regulierungsbehörden strengere Grenzwerte für künstliche Zusatzstoffe einführen, wird der wachsende Fokus auf Gesundheitsbewusstsein voraussichtlich das Nachfragewachstum bis 2028 aufrechterhalten, insbesondere in Nordamerika und Westeuropa, wo Etikettentransparenz die Kaufentscheidungen maßgeblich beeinflusst.

Wachsende Clean-Label-Nachfrage fördert Gemüsekonzentrate als natürliche Alternativen zu künstlichen Zusatzstoffen

Die Clean-Label-Bewegung hat die Strategien zur Beschaffung von Zutaten erheblich beeinflusst, wobei Gemüsekonzentrate zu bevorzugten Alternativen für synthetische Farbstoffe, Geschmacksverstärker und Konservierungsmittel geworden sind. Die Vorschriften der Europäischen Union, insbesondere die Novel-Food-Verordnung (EU) 2015/2283, haben den Einsatz bestimmter künstlicher Zusatzstoffe eingeschränkt und Hersteller dazu veranlasst, mit pflanzlichen Alternativen zu reformulieren [1]Quelle: Europäische Union, „Verordnung (EU) 2015/2283 des Europäischen Parlaments und des Rates”, eur-lex.europa.eu. So wird beispielsweise Tomatenkonzentrat heute als natürlicher Umami-Verstärker in Suppen und Saucen eingesetzt, was die Abhängigkeit von Mononatriumglutamat reduziert, während Rote-Bete-Konzentrat lebendige rote Farbtöne in Süßwaren liefert, ohne eine E-Nummer-Deklaration zu erfordern. Döhler GmbH berichtete im Jahr 2024, dass die Nachfrage nach ihrem Naturfarbenportfolio, das hauptsächlich auf Gemüsekonzentraten basiert, im Jahresvergleich um 18 % gestiegen ist, da Süßwarenmarken ihre Produkte reformulierten, um den Clean-Label-Anforderungen des Einzelhandels zu entsprechen. Dieser Trend beschränkt sich nicht auf Europa: In Nordamerika hat die verschärfte Überprüfung synthetischer Farbstoffe durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittel (FDA) Bäckerei- und Getränkehersteller dazu veranlasst, Karotten- und Kürbiskonzentrate für die gelbe und orangefarbene Färbung einzusetzen [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „Wie man Lebensmittelverschwendung reduziert und Lebensmittelsicherheit gewährleistet”, fda.gov.

Ausweitung pflanzlicher Lebensmittel treibt die Nachfrage nach Gemüsekonzentraten für natürliche Farbe, Aroma und Nährwert an

Das rasche Wachstum des Marktes für pflanzliche Lebensmittel hat zu einem entsprechenden Anstieg der Nachfrage nach Gemüsekonzentraten geführt, die sowohl die sensorische Attraktivität als auch den Nährwert steigern. Fleischanaloge auf pflanzlicher Basis, deren Marktgröße bis 2024 voraussichtlich erheblich zunehmen wird, verwenden Rote-Bete- und Tomatenkonzentrate, um das Aussehen tierischer Proteine nachzuahmen und gleichzeitig Nährstoffe wie Eisen und Lycopin beizutragen. Erbsenkonzentrate sind besonders wichtig geworden aufgrund ihres neutralen Geschmacks und ihres hohen Proteingehalts, der auf Trockenmassenbasis häufig 80 Prozent übersteigt. Diese Eigenschaften ermöglichen es Formulierern, Milchalternativen und Proteinriegel anzureichern, ohne den Geschmack zu beeinträchtigen. Im Jahr 2024 erweiterte Ingredion Incorporated seine Erbsenproteinproduktionskapazität um 30 Prozent, um der wachsenden Nachfrage von Herstellern pflanzlicher Getränke nach Clean-Label-Bindemitteln gerecht zu werden. Neben Fleisch- und Milchersatzprodukten werden Gemüsekonzentrate zunehmend in pflanzenbasierten Snacks und Fertiggerichten eingesetzt. Sie liefern Umami-Geschmack und natürliche Süße und reduzieren damit den Bedarf an zugesetztem Zucker und Natrium. Die Synergie zwischen pflanzlicher Produktinnovation und der Einführung von Gemüsekonzentraten wird voraussichtlich 0,9 Prozentpunkte zur zusammengesetzten jährlichen Wachstumsrate (CAGR) des Marktes beitragen. Es wird erwartet, dass der Asien-Pazifik-Raum als Region mit hohem Wachstum hervorgehen wird, angetrieben durch die zunehmende Akzeptanz flexitarischer Ernährungsweisen in städtischen Gebieten Chinas und Indiens.

Steigender Konsum von Suppen und Fertiggerichten unterstützt den Einsatz von Gemüsekonzentraten für Geschmackskonsistenz und Bequemlichkeit

Der globale Trend zur bequemlichkeitsorientierten Ernährung hat Gemüsekonzentrate von kostensparenden Komponenten zu unverzichtbaren Zutaten gemacht, die Chargenkonsistenz gewährleisten und die Haltbarkeit verlängern. Fertiggerichte, die im Jahr 2024 weltweit erhebliche Umsätze erzielten, stützen sich auf Tomaten- und Karottenkonzentrate, um während der Produktion standardisierte Geschmacksprofile zu erzielen und die mit der Beschaffung frischer Gemüse verbundene Variabilität zu minimieren. Morning Star Co., der größte Tomatenprozessor in den Vereinigten Staaten, stellte in seinem Jahresbericht 2024 fest, dass die Konzentratverkäufe an Suppen- und Saucenhersteller um 12 % gestiegen sind, angetrieben von Lebensmitteldienstleistungsbetreibern, die Zutaten mit längerer Haltbarkeit und stabilen Preisen suchen. Technologien wie Gefriertrocknung und Sprühtrocknung haben den Wert von Konzentraten weiter erhöht, indem sie flüchtige aromatische Verbindungen erhalten, die frische Gemüse beim Transport und bei der Lagerung häufig verlieren. In Europa, wo die Durchdringungsrate von Fertiggerichten in städtischen Haushalten 60 % übersteigt, helfen Gemüsekonzentrate den Herstellern, Clean-Label-Anforderungen zu erfüllen und gleichzeitig die Geschmacksintensität aufrechtzuerhalten, die Verbraucher mit Restaurantqualität verbinden.

Analyse der Hemmniswirkung*

| Hemmnis | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für frisches Gemüse begrenzt die Nachfrage nach verarbeiteten Konzentraten | -0.4% | Global, insbesondere in wohlhabenden städtischen Märkten mit starken Farm-to-Table-Bewegungen | Kurzfristig (≤ 2 Jahre) |

| Frisches, gefrorenes und gekühltes Gemüse konkurriert mit verarbeiteten Optionen | -0.3% | Nordamerika, Europa, entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Abnahme der Geschmacksauthentizität und -frische nach Verarbeitung oder Lagerung | -0.2% | Global, mit erhöhter Empfindlichkeit in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Farb- und Nährstoffabbau bei Verarbeitung und Lagerung kann die funktionale und visuelle Attraktivität verringern | -0.2% | Global, betrifft Produkte mit verlängerten Haltbarkeitsanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für frisches Gemüse begrenzt die Nachfrage nach verarbeiteten Konzentraten

Eine Gruppe gesundheitsbewusster Verbraucher verbindet frisches Gemüse weiterhin mit überlegener Ernährung und Geschmack, was die Einführung von Konzentraten in Premium-Produktkategorien erschwert. Die Farm-to-Table-Bewegung, die besonders in städtischen Zentren Nordamerikas und Europas verbreitet ist, hat die Wahrnehmung gestärkt, dass Verarbeitung den Phytonährstoffgehalt und die sensorische Qualität mindert [3]Quelle: US-Landwirtschaftsministerium, „Basisprognosen”, usda.gov. Obwohl moderne Konzentrierungsverfahren 85 bis 90 Prozent der wasserlöslichen Vitamine erhalten, geben Verbraucherbefragungen an, dass 42 Prozent der Befragten nach wie vor glauben, frisches Gemüse sei ernährungsphysiologisch überlegen, unabhängig von der Verarbeitungsmethode. Diese Wahrnehmungslücke hat die Durchdringung von Konzentraten in margenstarken Kategorien wie kaltgepressten Säften und Premium-Suppen eingeschränkt, wo Marken „frische” Ansprüche als zentrale Differenzierungsmerkmale hervorheben. Das Hemmnis ist besonders ausgeprägt in Märkten mit starker lokaler landwirtschaftlicher Produktion. So verzeichnen beispielsweise Regionen wie Kalifornien und die Niederlande eine langsamere Einführung von Konzentraten im Einzelhandel, da Verbraucher saisonale und lokal bezogene Produkte priorisieren. Während Zutatenhändler Aufklärungskampagnen gestartet haben, um die Nährstofferhaltungskapazitäten fortschrittlicher Verarbeitungsmethoden hervorzuheben, wird erwartet, dass die Präferenz für frische Produkte die zusammengesetzte jährliche Wachstumsrate (CAGR) des Marktes um 0,4 Prozentpunkte reduziert. Diese Auswirkung ist am deutlichsten bei wohlhabenden Bevölkerungsgruppen zu beobachten, bei denen die Preisempfindlichkeit gering ist und die Herkunft der Produkte einen hohen Stellenwert hat.

Frisches, gefrorenes und gekühltes Gemüse konkurriert mit verarbeiteten Optionen

Die Verfügbarkeit von hochwertigem Tiefkühl- und Kühlgemüse hat den Wettbewerb intensiviert, insbesondere im Gastronomie- und Industriebereich, wo Kosteneffizienz und Bequemlichkeit entscheidend sind. In den Vereinigten Staaten wird erwartet, dass die Tiefkühlgemüseverkäufe im Jahr 2024 von Fortschritten bei Schockfriertechnologien profitieren werden, die Textur und Nährstoffe auf einem mit Konzentraten vergleichbaren Niveau erhalten, jedoch zu niedrigeren Stückkosten für Großabnehmer. Große Gastronomielieferanten, einschließlich Lieferanten für Schnellrestaurants, haben zunehmend tiefgekühlte gewürfelte Tomaten und Karottenscheiben gegenüber Konzentraten bevorzugt, wenn Rezeptformate dies zulassen. Diese Präferenz wird durch überlegenes Mundgefühl und geringere Komplexität bei der Rehydrierung bedingt. In Europa hat das Kühlgemüsesegment bei der Fertiggerichteproduktion Marktanteile gewonnen, unterstützt durch kurze Lieferketten und robuste Kühlketteninfrastruktur. Hersteller in diesem Segment priorisieren Clean-Label-Attraktivität und die visuelle Authentizität, die durch ganzes oder minimal verarbeitetes Gemüse geboten wird. Diese Wettbewerbsdynamik ist besonders deutlich bei Anwendungen wie Wokgemüse-Sets und Salatschüsseln, wo Gemüsekonzentrate im Vergleich zu tiefgekühlten oder gekühlten Alternativen nur begrenzte funktionale Vorteile bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gemüseart: Erbsen steigen auf, da proteingetriebene Nachfrage den Produktmix neu gestaltet

Erbsen werden voraussichtlich von 2026 bis 2031 mit einer Rate von 4,68 % wachsen und damit alle anderen Gemüsearten übertreffen, da pflanzliche Proteinformulierungsunternehmen Zutaten priorisieren, die funktionale Vorteile bieten, ohne Geschmacksprofile zu verändern. Tomatenkonzentrate machten im Jahr 2025 18,87 % des Umsatzes aus, was auf ihre weit verbreitete Verwendung in Suppen, Saucen und Fertiggerichten zurückzuführen ist, wo ihre Umami-Tiefe und natürliche Säure entscheidend sind. Die steigende Nachfrage nach Erbsenkonzentraten unterstreicht jedoch eine breitere Marktverschiebung. Hersteller von Milchalternativen und Fleischanalogen nutzen zunehmend Erbsenproteinisolate und -konzentrate aufgrund ihres neutralen Geschmacks, ihres hohen Lysingehalts und ihrer Allergenfrei-Eigenschaften. Die Kapazitätserweiterung von Ingredion im Jahr 2024 bei der Erbsenverarbeitung, die 15.000 Tonnen zusätzliche Jahreskapazität hinzufügte, spiegelt diesen strategischen Fokus auf das Segment wider.

Karottenkonzentrate erfüllen eine doppelte Funktion als natürliche Farbstoffe und Beta-Carotin-Quellen, mit Anwendungen in Getränken und Süßwaren, insbesondere da synthetische Farbstoffe zunehmend unter regulatorischen Druck geraten. Rote-Bete-Konzentrate haben in Sportnahrungsprodukten an Popularität gewonnen aufgrund ihres Nitratgehalts, der ausdauerbezogene Ansprüche stützt. Kürbiskonzentrate bleiben hingegen ein Nischenprodukt, das hauptsächlich in saisonalen Backwaren und Babynahrungsformulierungen eingesetzt wird. Regulatorische Entwicklungen beeinflussen die Präferenzen bei den Gemüsearten; die Genehmigung spezifischer gesundheitsbezogener Angaben für gemüsederivierte Nährstoffe durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat die Einführung von Karotten- und Rote-Bete-Konzentraten in Produkten beschleunigt, die auf Herz-Kreislauf- und Immungesundheit abzielen.

Notiz: Einzelne Segmentanteile sind nach dem Berichtskauf verfügbar

Nach Kategorie: Stücke und Pulver gewinnen, da Snack- und Nahrungsergänzungsmarken haltbare Formate nachfragen

Der Markt für Stücke und Pulverformate wird voraussichtlich von 2026 bis 2031 mit einer Rate von 4,95 % wachsen und damit das Wachstum von Pasten und Pürees übertreffen, die im Jahr 2025 voraussichtlich einen Marktanteil von 85,62 % aufweisen werden. Die Dominanz von Pasten und Pürees ist in erster Linie auf ihre einfache Verwendung in industriellen Rezepten wie Suppen, Saucen und Fertiggerichten zurückzuführen, bei denen flüssige oder halbflüssige Eingaben eine konsistente Mischung gewährleisten. Im Gegensatz dazu gewinnt das Segment Stücke und Pulver in Anwendungen an Bedeutung, bei denen Lagerstabilität, Portionierung und Flexibilität bei der Rehydrierung im Vordergrund stehen. So verwenden Snack-Hersteller beispielsweise zunehmend Gemüsepulver in extrudierten Chips und Crackern, um den Ballaststoffgehalt zu erhöhen und die Angabe „enthält echtes Gemüse” zu unterstützen, ohne Änderungen an Produktionslinien vorzunehmen, die für Trockenzutaten ausgelegt sind.

Technologische Fortschritte bei der Sprühtrocknung haben eine Schlüsselrolle bei der Förderung dieses Wachstums gespielt. Innovationen wie verbesserte Düsendesigns zur Minimierung von Partikelagglomeration und Einkapselungstechniken zur Erhaltung flüchtiger Verbindungen haben die sensorische Qualität von rehydrierten Pulvern verbessert. Diese Fortschritte haben den Leistungsunterschied zwischen Pulvern und pastenbasierten Produkten verringert und Pulver zu einer wettbewerbsfähigeren Option in verschiedenen Anwendungen gemacht.

Nach Anwendung: Getränke beschleunigen sich, da funktionale Positionierung die Einführung von Gemüsezutaten vorantreibt

Das Getränkesegment wird voraussichtlich von 2026 bis 2031 mit einer Rate von 4,81 % wachsen, was das schnellste Wachstum unter allen Anwendungen darstellt. Dieses Wachstum ist darauf zurückzuführen, dass Hersteller Gemüsekonzentrate nutzen, um Angaben zu Immunschutz, Verdauungsgesundheit und Energie zu stützen und dabei synthetische Zusatzstoffe zu vermeiden. Suppen und Saucen machten im Jahr 2025 32,05 % der Anwendungsausgaben aus, was auf ihre Abhängigkeit von Tomaten- und Karottenkonzentraten für Geschmackskonsistenz und natürliche Färbung zurückzuführen ist. Das Wachstum im Getränkesegment wird jedoch hauptsächlich durch kaltgepresste Gemüsesäfte, Smoothies und Funktionsgetränke vorangetrieben, bei denen Gemüsekonzentrate als nährstoffreiche Alternativen zu fruchtbasierten Formulierungen hervorgehoben werden.

Bei Süßwarenprodukten werden Gemüsekonzentrate überwiegend als natürliche Farbstoffe eingesetzt, die synthetische Farbstoffe in Gummibärchen und Hartbonbons ersetzen, um Clean-Label-Anforderungen in Europa und Nordamerika zu entsprechen. In ähnlicher Weise setzen Backwarenprodukte Kürbis- und Karottenkonzentrate ein, um die Feuchtigkeitsretention zu verbessern und natürliche Süße zu liefern, wodurch der Bedarf an zugesetztem Zucker in Produkten wie Muffins und Brot reduziert wird.

Notiz: Einzelne Segmentanteile sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hat sich im Jahr 2025 als führendes Segment herausgestellt und macht 31,62 % des Marktwerts aus. Diese Dominanz ist auf strenge regulatorische Rahmenbedingungen und eine starke Verbraucherpräferenz für biologische und rückverfolgbare Zutaten zurückzuführen. Die Novel-Food-Verordnung (EU) 2015/2283 der Europäischen Behörde für Lebensmittelsicherheit hat Beschränkungen für synthetische Zusatzstoffe eingeführt und Hersteller dazu gezwungen, ihre Produkte mithilfe von Gemüsekonzentraten zu reformulieren, die den Clean-Label-Standards entsprechen. Länder wie Deutschland, das Vereinigte Königreich und die Niederlande stehen beim Konzentratsverbrauch an vorderster Front, angetrieben durch gut etablierte Lebensmittelverarbeitungsindustrien und hohe Pro-Kopf-Ausgaben für Premium-Fertiggerichte und Funktionsgetränke.

Die Asien-Pazifik-Region wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten Wachstumsrate von 5,25 % von 2026 bis 2031. Diese rasche Expansion wird durch Urbanisierung, steigende verfügbare Einkommen und die wachsende Beliebtheit westlicher Bequemlichkeitslebensmittel vorangetrieben. China und Indien führen diese Wachstumsentwicklung an. Chinas Fertiggerichtemarkt, der im Jahr 2024 einen Wert von 28 Milliarden USD aufwies, integriert zunehmend Gemüsekonzentrate, um Geschmackskonsistenz in der Großproduktion sicherzustellen. In Indien haben die wachsende Mittelschicht und die Verbreitung von Schnellrestaurants die Nachfrage nach Tomaten- und Karottenkonzentraten, insbesondere in Saucen und Getränken, erheblich gesteigert. Darüber hinaus entwickeln sich Indonesien und Thailand zu wichtigen Produktionszentren für Gemüsekonzentrate, indem sie ihre niedrigeren Arbeitskosten und ihr reichliches Gemüseangebot nutzen, um sowohl den Inlands- als auch den Exportbedarf zu decken.

Nordamerika verzeichnete im Jahr 2024 ebenfalls einen erheblichen Marktanteil, wobei die Vereinigten Staaten und Kanada die Nachfrage durch Fortschritte bei Funktionsgetränken und die wachsende Einführung pflanzlicher Lebensmittelprodukte antreiben. Die verstärkte Überprüfung synthetischer Farbstoffe durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittel (FDA) hat die Verlagerung hin zu Gemüsekonzentraten bei Süßwaren und Backwaren weiter beschleunigt. Karotten- und Rote-Bete-Konzentrate werden zunehmend als natürliche Farbstoffe eingesetzt und bieten eine Clean-Label-Alternative ohne E-Nummer-Deklarationspflicht.

Wettbewerbslandschaft

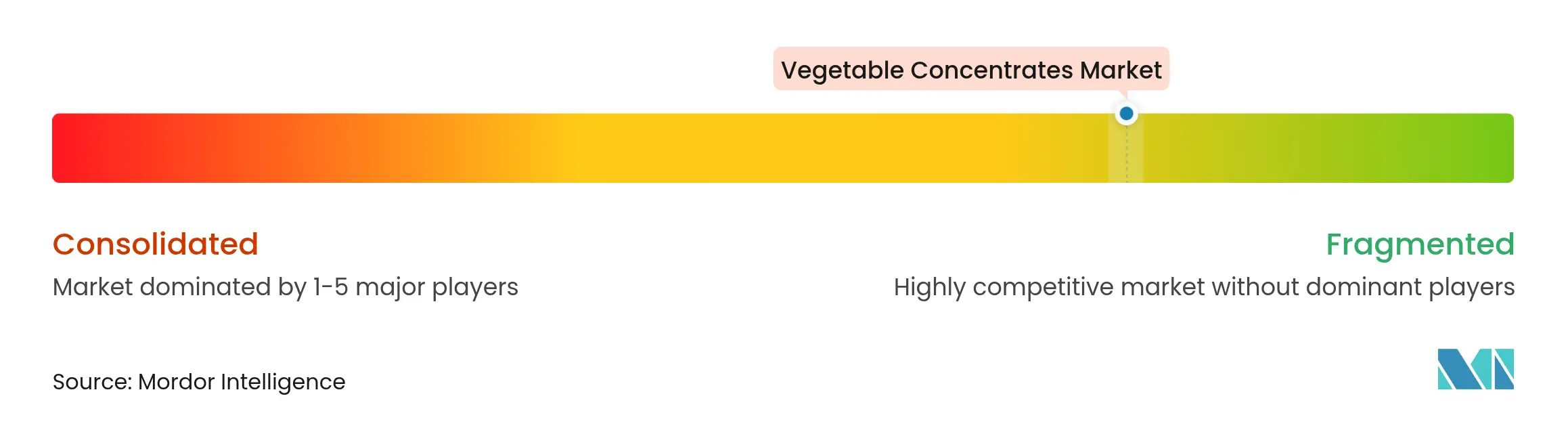

Der Markt für Gemüsekonzentrate ist stark fragmentiert, mit einem Konzentrationsgrad von 3 von 10, was auf das Vorhandensein zahlreicher regionaler Verarbeiter, spezialisierter Zutatenhändler und vertikal integrierter Agrargenossenschaften hinweist. Diese Fragmentierung schafft Chancen für mittelgroße Unternehmen mit proprietären Trocknungstechnologien und direkten Farmbeziehungen, Marktanteile von multinationalen Zutatenlieferanten zu gewinnen, die oft Schwierigkeiten haben, lokale Geschmacksprofile zu erfüllen und kurze Lieferzeiten zu gewährleisten.

Strategische Trends im Markt zeigen zwei unterschiedliche Ansätze. Große Unternehmen wie Archer Daniels Midland und Ingredion konzentrieren sich auf Skaleneffekte durch Übernahmen und Kapazitätserweiterungen. Kleinere Spezialisten wie Kanegrade und Van Drunen Farms hingegen setzen auf Differenzierung durch Bio-Zertifizierungen, kundenspezifische Formulierungen und technischen Support für die Produktentwicklung.

Der Einsatz fortschrittlicher Technologien ist ein entscheidender Wettbewerbsfaktor. Unternehmen, die in Techniken wie die Extraktion mittels gepulsten elektrischen Feldern, die Verarbeitung mit überkritischem Kohlendioxid (CO₂) und Einkapselungsmethoden investieren, können durch die Lieferung von Konzentraten mit verbesserter Nährstoffretention und sensorischer Qualität Premiumpreise erzielen. Darüber hinaus bestehen ungenutzte Möglichkeiten in Funktionsgetränkeanwendungen, bei denen Gemüsekonzentrate Angaben zu Immunschutz und Verdauungsgesundheit unterstützen können, sowie bei pflanzlichen Fleischalternativen, bei denen Rote-Bete- und Tomatenkonzentrate die visuelle Attraktivität steigern und die Verbraucherakzeptanz verbessern.

Marktführer im Bereich Gemüsekonzentrate

Archer Daniels Midland

Döhler GmbH

Ingredion Incorporated

AGRANA Beteiligungs AG

SVZ International B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Natalie's Orchid Island Juice Company und King of Pops brachten Sweet Greens-Eisriegel auf den Markt, unter Verwendung von Natalie's 100%igem Ananas-Sellerie-Grünkohl-Zink-Saft, um ein Clean-Label-Tiefkühlprodukt auf pflanzlicher Basis zu schaffen, das konzentrierten Gemüse-Fruchtsaft als funktionelle Zutat in hochwertigen Getränken und Snacks präsentiert.

- Mai 2025: Bunge stellte eine neue Linie von Sojaproteinkonzentraten vor und kündigte eine erhebliche Kapazitätserweiterung in seiner Anlage in Morristown, Indiana, an, die darauf ausgelegt ist, sauber schmeckende, farblich neutrale und kostengünstige Pflanzenproteinkonzentrate für Snacks, Backwaren, Fleischalternativen und Getränke weltweit zu liefern.

- November 2024: BENEO präsentierte Ackerbohnenprotein, Reiszutaten und fleischlose Texturate auf der Fi Europe 2024 und bot pflanzliche Käse, Schokolade, Fischalternativen, Fleischanaloge und Fertiggerichte an, die eine skalierbare und kosteneffiziente Nutzung von Hülsenfrucht- und Getreidekonzentraten entlang der pflanzlichen Wertschöpfungskette demonstrieren.

Berichtsumfang des globalen Marktes für Gemüsekonzentrate

Der globale Markt für Gemüsekonzentrate ist nach Kategorie, Gemüseart, Anwendung und Geographie segmentiert. Nach Kategorie ist der untersuchte Markt in Pasten und Pürees sowie Stücke und Pulver segmentiert. Nach Gemüseart ist der untersuchte Markt in Karotten, Tomaten, Erbsen, Rote Bete, Kürbis und weitere segmentiert. Nach Anwendung ist der untersuchte Markt in Getränke, Süßwarenprodukte, Backwarenprodukte, Suppen und Saucen sowie weitere Anwendungen segmentiert. Die Studie bietet außerdem eine Analyse des Marktes für Gemüsekonzentrate in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Tomate |

| Karotte |

| Rote Bete |

| Erbsen |

| Kürbis |

| Weitere Gemüsearten |

| Pasten und Pürees |

| Stücke und Pulver |

| Getränke |

| Süßwarenprodukte |

| Backwarenprodukte |

| Suppen und Saucen |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Gemüseart | Tomate | |

| Karotte | ||

| Rote Bete | ||

| Erbsen | ||

| Kürbis | ||

| Weitere Gemüsearten | ||

| Nach Kategorie | Pasten und Pürees | |

| Stücke und Pulver | ||

| Nach Anwendung | Getränke | |

| Süßwarenprodukte | ||

| Backwarenprodukte | ||

| Suppen und Saucen | ||

| Weitere Anwendungen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gemüsekonzentrate im Jahr 2026?

Die Größe des Marktes für Gemüsekonzentrate beträgt im Jahr 2026 76,89 Milliarden USD und wird bis 2031 voraussichtlich auf 92,64 Milliarden USD anwachsen.

Welches Segment wächst innerhalb der Gemüsekonzentrate am schnellsten?

Erbsenbasierte Konzentrate werden voraussichtlich bis 2031 die höchste CAGR von 4,68 % aufweisen, angetrieben durch die Nachfrage nach pflanzlichen Proteinlebensmitteln.

Warum sind Getränke für Lieferanten von Gemüsekonzentraten wichtig?

Getränke bieten die schnellste CAGR von 4,81 %, da Marken Konzentrate nutzen, um Ansprüche zu Immunschutz, Energie und Verdauungsgesundheit zu stützen und gleichzeitig Clean-Label-Erwartungen zu erfüllen.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum wird voraussichtlich mit 5,25 % jährlich expandieren, da städtische Verbraucher in China, Indien und Südostasien verzehrfertige und Funktionslebensmittel, die Gemüsekonzentrate verwenden, zunehmend annehmen.

Welche Technologien prägen den zukünftigen Wettbewerb?

Extraktion mittels gepulsten elektrischen Feldern, energieeffiziente Sprühtrocknung und die Verarbeitung mit überkritischem CO₂ sind Schlüsseltechnologien, die die Nährstoffretention und den Geschmack verbessern und es Lieferanten ermöglichen, Premiumpreise zu erzielen.

Seite zuletzt aktualisiert am: