Marktgröße und Marktanteil für essbare Filme und Beschichtungen für Obst und Gemüse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für essbare Filme und Beschichtungen für Obst und Gemüse von Mordor Intelligence

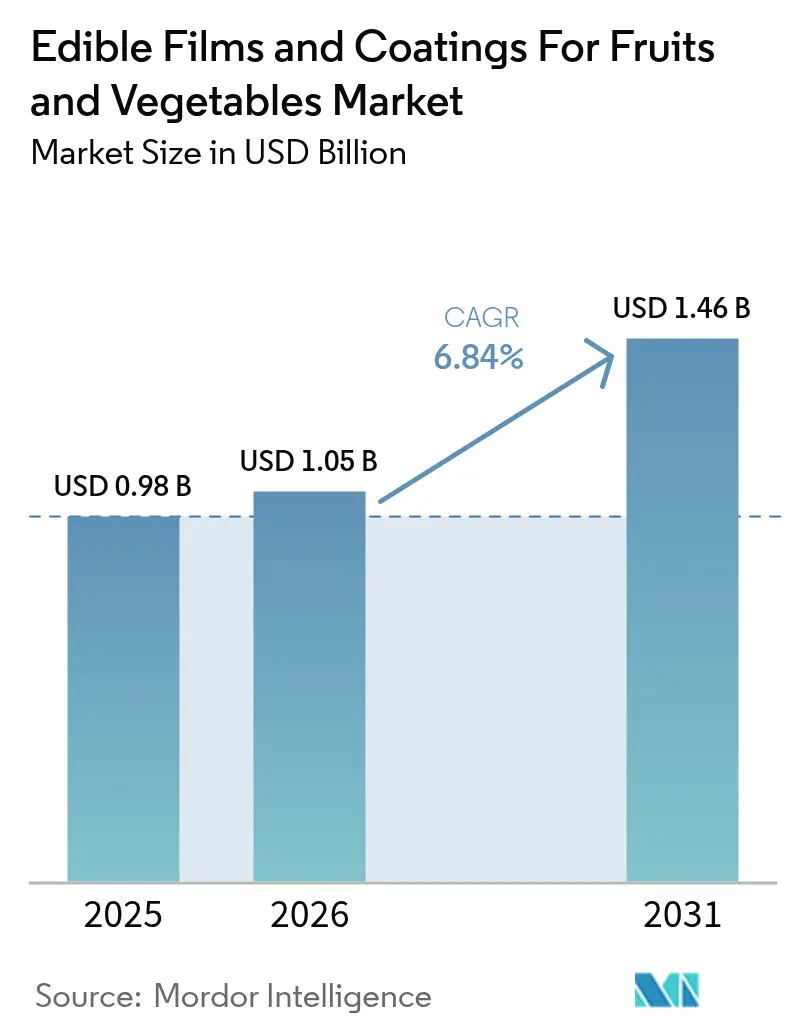

Der Markt für essbare Filme und Beschichtungen für Obst und Gemüse wurde im Jahr 2025 auf 0,98 Milliarden USD geschätzt und wird voraussichtlich von 1,05 Milliarden USD im Jahr 2026 auf 1,46 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,84 % während des Prognosezeitraums (2026–2031). Händler und Exporteure ersetzen synthetische Fungizide und Kunststofffolien durch pflanzenbasierte, biologisch abbaubare Barrieren, die die Atmung verlangsamen, Feuchtigkeitsverluste reduzieren und mikrobielles Wachstum hemmen, wodurch Nachernteverluste verringert werden. Regulatorische Verbote von Einwegkunststoffen in der Europäischen Union und staatliche Vorschriften in den Vereinigten Staaten verstärken diesen Wandel. Gleichzeitig erhöhen Lücken in der Kühlkette im Asien-Pazifik-Raum und in Südamerika die Nachfrage nach Beschichtungen, die die Haltbarkeit ohne Kühlung verlängern. Darüber hinaus wetteifern Zutatenzulieferer und Start-ups um Formulierungspatente und beschleunigte behördliche Zulassungen, wobei Komposit-Filme als bevorzugte Plattform für feuchtigkeitsempfindliche Erzeugnisse aufkommen. Rohstoffkostenschwankungen, insbesondere bei Chitosan und Alginat, stellen weiterhin ein Rentabilitätsrisiko dar, doch die Konvergenz von Nachhaltigkeitszielen und Zielen zur Reduzierung von Lebensmittelverlusten hält die Wachstumsdynamik aufrecht.

Wichtigste Erkenntnisse des Berichts

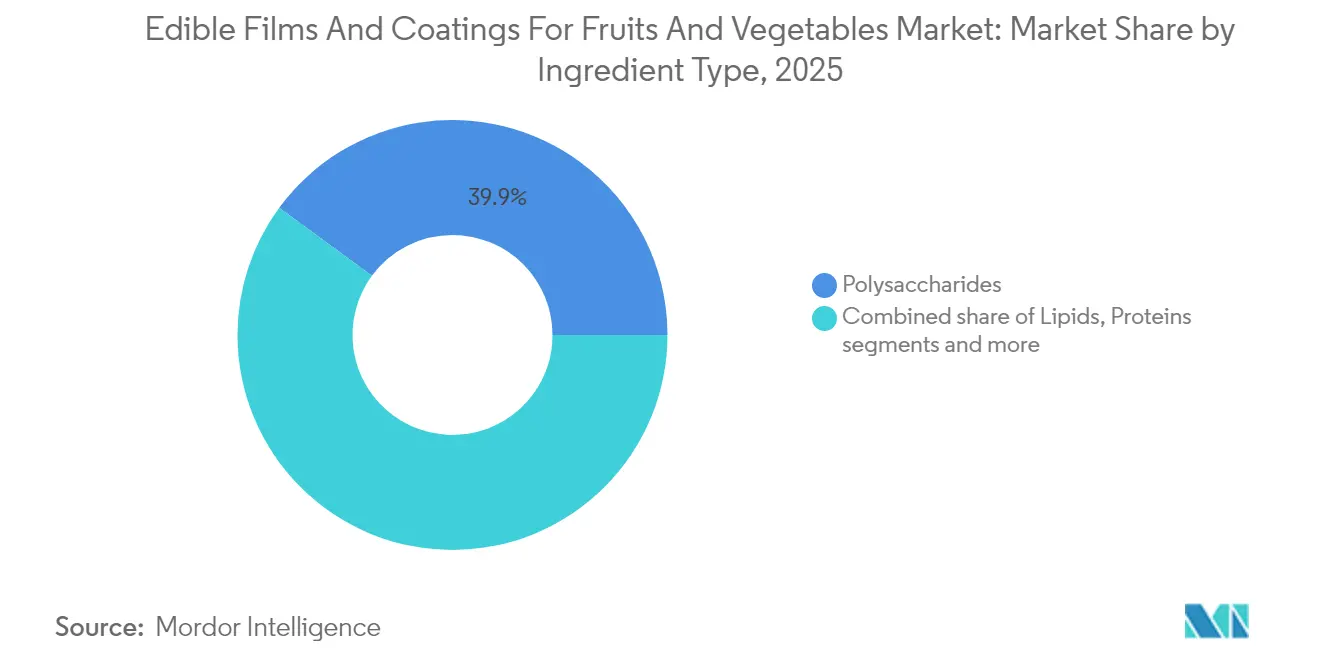

- Nach Zutatentyp führten Polysaccharide im Jahr 2025 mit einem Umsatzanteil von 39,92 %, während Komposite bis 2031 voraussichtlich mit einer CAGR von 7,62 % expandieren werden, was auf Leistungsgewinne durch Mehrschichtfilme zurückzuführen ist, die Lipide und Proteine kombinieren.

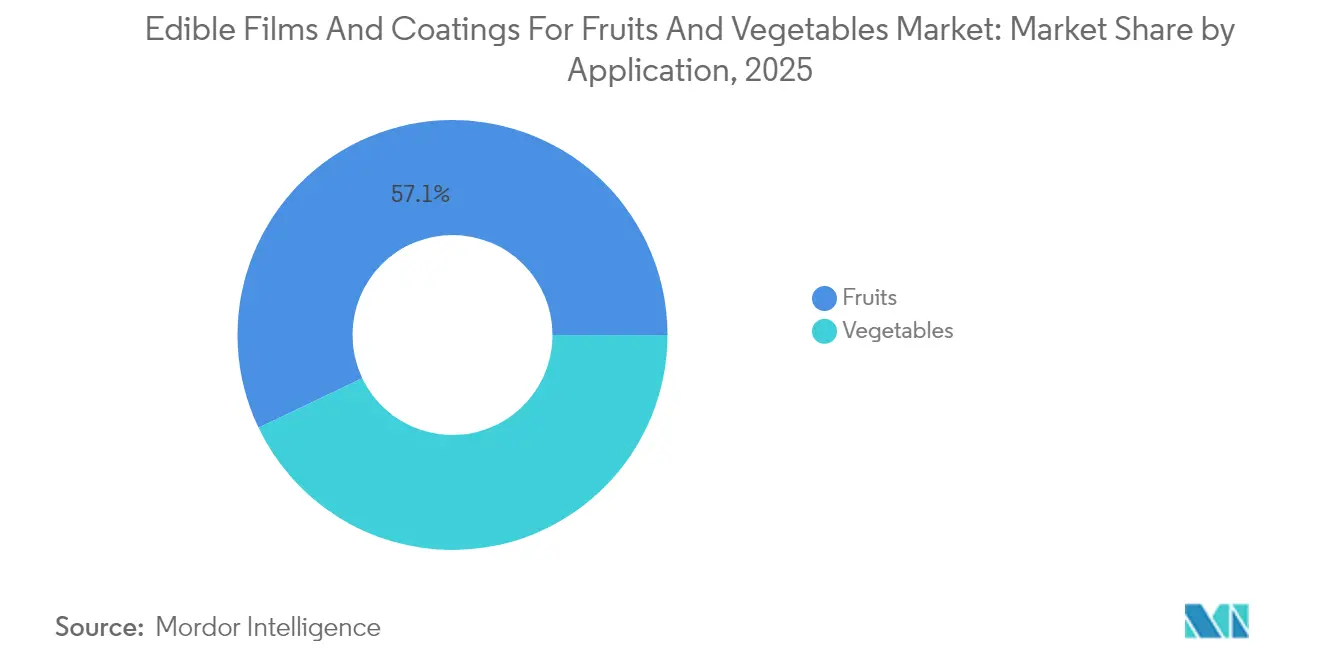

- Nach Anwendung entfielen im Jahr 2025 57,10 % des Marktanteils für essbare Filme und Beschichtungen für Obst und Gemüse auf Obst; für Gemüse wird bis 2031 eine CAGR von 8,25 % prognostiziert, da Verpacker von Blattgemüse Zellulose-Sprays einsetzen.

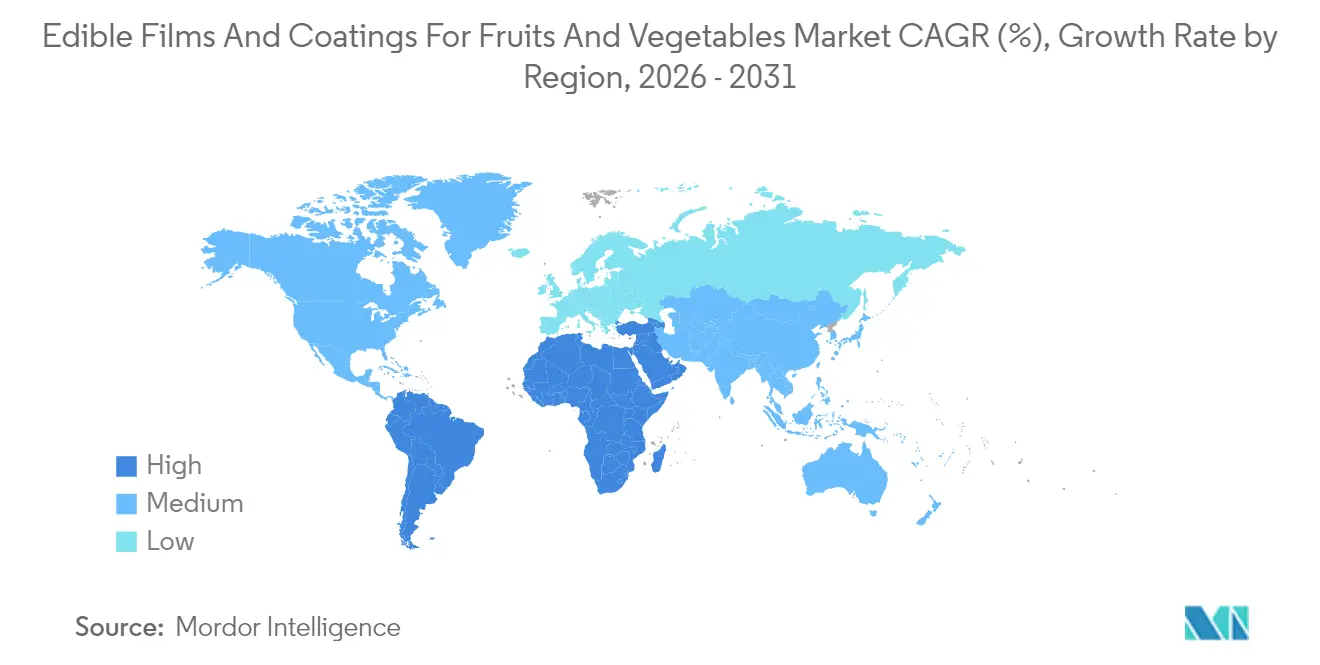

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 35,18 %, während Südamerika im Zeitraum 2026 bis 2031 mit der schnellsten CAGR von 7,28 % aufgrund umfangreicher Erzeugnisexporte wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für essbare Filme und Beschichtungen für Obst und Gemüse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu Clean-Label- und natürlichen Konservierungsmitteln ersetzt synthetische Alternativen | +1.4% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Innovationen wie pflanzenbasierte Beschichtungen verlängern die Haltbarkeit | +1.6% | Global, angeführt von Asien-Pazifik-Lieferketten und südamerikanischen Exporteuren | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Reduzierung von Kunststoffabfällen fördert biologisch abbaubare Alternativen | +1.2% | Europa (Richtlinie über Einwegartikel aus Kunststoff), Nordamerika (staatliche Verbote), Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Notwendigkeit zur Minimierung von Nachernteverlusten bei verderblichen Erzeugnissen | +1.3% | Asien-Pazifik, Afrika südlich der Sahara, Südamerika | Mittelfristig (2–4 Jahre) |

| Einbindung bioaktiver Verbindungen für zusätzliche Ernährung und Sicherheit | +0.8% | Nordamerika, Europa, städtische Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für nachhaltige, umweltorientierte Verpackungen | +0.9% | Global, am stärksten in Skandinavien, Deutschland, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu Clean-Label- und natürlichen Konservierungsmitteln ersetzt synthetische Alternativen

Die zunehmende Verbraucherpräferenz für Clean-Label- und natürliche Konservierungsmittel treibt die Einführung essbarer Filme und Beschichtungen für Obst und Gemüse voran. Dieser Wandel wird durch eine verstärkte Überprüfung von Produktkennzeichnungen und eine wachsende Nachfrage nach gesundheitsbewussten und nachhaltigen Entscheidungen angetrieben. Essbare Filme und Beschichtungen, die typischerweise pflanzlicher Herkunft sind und aus wenigen Zutaten bestehen, bieten eine wirksame Alternative zu synthetischen Zusatzstoffen. Die Umfrage der Lebensmittelstandards-Behörde „Food and You 2: Wave 9” aus dem Jahr 2024 ergab, dass 53 % der Erwachsenen im Vereinigten Königreich beim Lebensmittelkauf zumindest gelegentlich die Zutatenlisten prüfen und 50 % die Nährwertinformationen lesen, was die Bedeutung von Transparenz bei Konservierungssystemen unterstreicht [1]Quelle: Lebensmittelstandards-Behörde, „Food and You 2: Wave 9 Key Findings”, food.gov.uk. Essbare Beschichtungen aus Polysacchariden, Proteinen und Lipiden bieten eine „kennzeichnungsfreundliche” Lösung, indem sie die Haltbarkeit verlängern und die Frische durch physikalische Barrierefunktionen erhalten, wobei häufig natürlich gewonnene Antimikrobika oder Antioxidantien integriert werden, um Ansprüche auf „keine künstlichen Konservierungsmittel” zu unterstützen, ohne die Qualität zu beeinträchtigen. Unternehmen wie Apeel (heute als Oliver bekannt) haben die Wirksamkeit solcher Beschichtungen bei der Reduzierung von Abfällen und der Beibehaltung pflanzenbasierter Zutatenlisten demonstriert, wie in Partnerschaften mit Händlern wie Kroger in den Vereinigten Staaten zu sehen ist. Premium- und Biomarken setzen zunehmend auf unsichtbare Beschichtungen, die Geschmack und Aussehen erhalten und gleichzeitig die Haltbarkeit verlängern, was den Verbraucherpräferenzen für frisch aussehendes Obst und Gemüse ohne „chemisch klingende” Zusatzstoffe entspricht. Auch Eigenmarken des Lebensmitteleinzelhandels stehen unter zunehmendem Druck, Clean-Label-Attribute einzuführen, was die breitere Anwendung essbarer Beschichtungen in Kategorien wie Beeren, Kernobst und Blattgemüse vorantreibt. Die regulatorische und zivilgesellschaftliche Kontrolle synthetischer Konservierungsmittel unterstützt diesen Trend weiter, wobei Hersteller allgemein anerkannte oder weitgehend akzeptierte biobasierte Materialien für strategische Flexibilität nutzen. Eine klare Kommunikation über die natürliche, pflanzenbasierte Zusammensetzung dieser Beschichtungen stärkt das Verbrauchervertrauen, unterstützt eine Premiumpreisgestaltung und stärkt den Markenwert. Da das Bewusstsein für Lebensmittelverschwendung wächst, werden Clean-Label-Beschichtungen als natürliche Methode zur Verlängerung der Haltbarkeit positioniert, die umweltbewusste Verbraucher anspricht. Diese Konvergenz aus Kennzeichnungsüberprüfung, natürlichen Zutatenpräferenzen und Nachhaltigkeitserwartungen verstärkt die Verbrauchernachfrage und treibt das Wachstum des Marktes für essbare Filme und Beschichtungen für Obst und Gemüse an.

Innovationen wie pflanzenbasierte Beschichtungen verlängern die Haltbarkeit

Pflanzenbasierte Beschichtungen, die aus Polysacchariden, pflanzlichen Proteinen und Lipiden formuliert werden, gewinnen als wirksame Lösungen zur Verlängerung der Haltbarkeit von Obst und Gemüse an Bedeutung. Diese Beschichtungen bilden dünne, essbare Barrieren, die Feuchtigkeitsverlust und Gasaustausch minimieren, Festigkeit, optische Attraktivität und Vermarktbarkeit erhalten. Dies entspricht der wachsenden Verbraucherpräferenz für pflanzenbasierte Lösungen. Laut dem Good Food Institute Europe planen bis 2025 51 % der Erwachsenen im Vereinigten Königreich und in Deutschland, ihre Ernährung anzupassen, indem sie entweder den Konsum pflanzenbasierter Lebensmittel steigern oder den Verzehr von tierischem Fleisch und Milchprodukten reduzieren, wobei etwa 20 % beabsichtigen, beides zu tun [2]Quelle: Good Food Institute Europe (GFI Europe), „Research: Four in 10 German and UK Adults Plan to Eat More Plant-based Food”, gfieurope.org. Dieser Wandel in den Ernährungsgewohnheiten treibt die Nachfrage nach pflanzenbasierten Technologien an, einschließlich Verpackungs- und Konservierungslösungen, was biobasierte Beschichtungen für Händler und Marken attraktiver macht, die „pflanzenorientierte” Strategien verfolgen. Diese Beschichtungen können für spezifische Erzeugniskategorien wie Beeren, Zitrusfrüchte oder Blattgemüse angepasst werden, indem Filmbildnergemische und Permeabilität modifiziert werden, um eine verlängerte Haltbarkeit ohne Beeinträchtigung der Textur oder sensorischen Qualität sicherzustellen, was für die Einzelhandelsakzeptanz entscheidend ist. Unternehmen wie Hazel Technologies zeigen, wie pflanzlich gewonnene Verbindungen das Reifen und Verderben in Lieferketten für Frischerzeugnisse wirksam verlangsamen können, und lassen sich nahtlos in bestehende Verpackungs- und Vertriebsabläufe integrieren, während sie eine natürliche, kennzeichnungsfreundliche Attraktivität bewahren. Händler, die pflanzenbasierte und flexitarische Produktsortimente erweitern, suchen zunehmend nach Übereinstimmung zwischen Produktinhalt und Konservierungsmethoden, wodurch pflanzenbasierte essbare Filme und Beschichtungen als komplementäre Lösungen positioniert werden. Diese Technologie ist besonders vorteilhaft in exportorientierten Kategorien wie Avocados, Beeren und Steinobst, wo längere Transportzeiten die Vorteile der Haltbarkeitsverlängerung verdeutlichen, Schwund und Abschreibungen auf Einzelhandelsebene reduzieren. Erfolgreiche Ergebnisse wie reduzierte Abfälle und verbesserte Qualität im Regal treiben die Forschung und Entwicklung neuer Pflanzenquellen, bioaktiver Komponenten und fortschrittlicher Verarbeitungstechniken weiter voran und stärken pflanzenbasierte Beschichtungen als wichtigen Wachstumstreiber im Markt für essbare Filme und Beschichtungen.

Regulatorischer Druck zur Reduzierung von Kunststoffabfällen fördert biologisch abbaubare Alternativen

Bemühungen zur Reduzierung von Kunststoffabfällen treiben die Einführung biologisch abbaubarer Alternativen durch immer strengere Vorschriften zu Einwegkunststoffen, erweiterte Herstellerverantwortung und Verpackungsrecyclierbarkeit voran. Diese Maßnahmen verringern die Attraktivität herkömmlicher Kunststofffilme und erhöhen gleichzeitig Compliance- und Reputationsrisiken für Händler und Frischwarenmarken. Politiken in Regionen wie der Europäischen Union und Teilen Nordamerikas lenken Händler hin zu kunststoffarmen oder kunststofffreien Frischproduktreihen und veranlassen Supermarktketten, Lösungen zu suchen, die die Produktqualität erhalten und gleichzeitig Anforderungen an Wiederverwendung, Kompostierung oder minimale Verpackungsrahmen erfüllen. Essbare Filme und Beschichtungen entwickeln sich zu einer strategischen Option für unverpacktes oder minimal verpacktes Obst und Gemüse. Diese Beschichtungen, die aus Polysacchariden, pflanzlichen Proteinen und Lipiden gewonnen werden, sind biologisch abbaubar oder sogar essbar und entsprechen damit den politischen und organisatorischen Erwartungen an Kreislauffähigkeit besser als herkömmliche petrochemische Kunststoffe. Dieser proaktive Ansatz ist besonders attraktiv für Premium- und nachhaltigkeitsorientierte Händler, bei denen Verpackungen als sichtbarer Indikator für ökologisches Engagement dienen. Der Übergang von Clam-Shell-Verpackungen oder Kunststofffolien zu unsichtbaren essbaren Beschichtungen auf Produkten wie Beeren oder Gurken bietet eine klare Nachhaltigkeitsgeschichte. Unternehmen wie Apeel, die mit Händlern in Europa und den Vereinigten Staaten zusammenarbeiten, haben gezeigt, dass essbare Beschichtungen Kunststoffverpackungen für Artikel wie Avocados und Zitrusfrüchte ersetzen oder erheblich reduzieren können, während die von Händlern geforderte Haltbarkeit erhalten bleibt. Diese Beispiele verdeutlichen, wie regulierungsgetriebene Kunststoffreduzierung die Einführung essbarer Beschichtungen direkt unterstützt. Da Pilotprogramme zu kettenweiten Implementierungen ausgeweitet werden, liefern sie Referenzfälle für Regulierungsbehörden und Branchenverbände, die die Machbarkeit der Produktion hochwertiger, kunststoffärmerer Frischerzeugnisse demonstrieren. Diese Rückkopplung aus strengeren Vorschriften, erfolgreichen Fallstudien und steigenden Händlererwartungen treibt Investitionen in fortschrittliche biologisch abbaubare Beschichtungen voran, die lebensmittelkontaktsicherheitliche Standards erfüllen und verbesserte Barriereleistung bieten, die auf spezifische Erzeugniskategorien zugeschnitten ist, und stärkt ihre Rolle als Wachstumstreiber im Markt.

Notwendigkeit zur Minimierung von Nachernteverlusten bei verderblichen Erzeugnissen

Die Minimierung von Nachernteverlusten bei verderblichen Erzeugnissen ist eine kritische Priorität, da Akteure entlang der gesamten Wertschöpfungskette, einschließlich Erzeuger, Verpacker und Händler, direkte finanzielle Auswirkungen erfahren, wenn Obst und Gemüse vor dem Verkauf verderben. Zuverlässige Technologien zur Haltbarkeitsverlängerung sind unerlässlich, um dieses Problem zu beheben. Laut Daten des Indikatorportals der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen für nachhaltige Entwicklungsziele weist Obst und Gemüse die höchsten globalen Nachernteverluste auf, die von 23,2 % im Jahr 2015 auf 25,4 % im Jahr 2023 gestiegen sind [3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), „SDG Indicators Data Portal”, fao.org. Dieser Anstieg ist auf ihre hohe Verderblichkeit und spezifische Handhabungsanforderungen zurückzuführen, was die Grenzen bestehender Kühlkettensysteme und konventioneller Verpackungen bei der Abfallreduzierung unterstreicht. Die Einführung essbarer Filme und Beschichtungen hat sich als Lösung etabliert, indem sie als selektive Barrieren gegen Feuchtigkeit und Gase wirken und Atmung und Seneszenz verlangsamen. Diese Technologien verlängern die Vermarktbarkeit von Produkten wie Beeren, Blattgemüse und Steinobst und verringern gleichzeitig ihre Anfälligkeit für Schäden während des Transports und der Ausstellung. Exporteure und Großerzeuger profitieren von weniger zurückgewiesenen Paletten und höheren Auspackraten, während Händler geringeren Schwund, verbesserte Regalqualität und weniger Nichtverfügbarkeiten erfahren, was die Integration von Beschichtungen in Nacherntemaßnahmen fördert. Da Nachhaltigkeits- und Ernährungssicherheitsüberlegungen zunehmen, steht die Reduzierung von Nachernteverlusten im Einklang mit unternehmerischen Umwelt-, Sozial- und Governance-Zielen sowie nationalen Verpflichtungen zu nachhaltigen Entwicklungszielen. Dieser Fokus treibt Forschung und Entwicklung rohwarenspezifischer Beschichtungsformulierungen voran, um Herausforderungen wie hohe Atmungsintensität bei Beeren oder rasches Welken bei Blattgemüse zu bewältigen und Lösungen effektiver und skalierbarer zu machen. Die Kombination aus finanziellen Verlusten, hervorgehobenen Abfallmengen und politischem Druck positioniert die Reduzierung von Nachernteverlusten als wichtigen Treiber für den Markt für essbare Filme und Beschichtungen für Obst und Gemüse.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktionskosten durch natürliche, landwirtschaftliche Rohstoffe | -0.9% | Global, besonders ausgeprägt in Regionen mit begrenztem Chitosan- oder Alginataangebot (Afrika südlich der Sahara, Südostasien, Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Schlechte Feuchtigkeitsbarriere in Polysaccharidfilmen im Vergleich zu Kunststoffen | -0.6% | Feuchttropische Klimazonen (Südostasien, Mittelamerika, Afrika südlich der Sahara), Blattgemüseanwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Variabilität der Leistung über Obst- und Gemüsesorten hinweg | -0.5% | Global, besonders ausgeprägt in Mischerzeugnispackstationen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von saisonalen Inputs, die Versorgungsunterbrechungen verursachen | -0.7% | Regionen, die auf Crustaceen-Schalen-Chitosan angewiesen sind (Nordamerika, Asien-Pazifik) und Seealgen-Alginat (Norwegen, Chile, Japan) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten durch natürliche, landwirtschaftliche Rohstoffe

Die hohen Produktionskosten im Zusammenhang mit natürlichen, landwirtschaftlichen Rohstoffen stellen eine erhebliche Herausforderung für den Markt für essbare Filme und Beschichtungen dar. Diese Produkte sind auf Biopolymere wie Proteine, Polysaccharide und Lipide angewiesen, die oft teurer und weniger preisstabil sind als petrochemische Standardharze. Dies wird besonders deutlich, wenn diese Materialien aus Lebensmittelpflanzen oder Spezial-Nebenprodukten gewonnen werden, die zusätzliche Reinigung und Qualitätskontrolle erfordern. Saisonale Schwankungen, konkurrierende Verwendungszwecke in der Lebensmittel- und Futtermittelproduktion sowie fragmentierte Lieferketten verschärfen Beschaffungsrisiken weiter und zwingen Hersteller, teurere Lagerbestände zu halten oder langfristige Verträge mit erhöhten Rohstoffpreisen abzuschließen. Das Erreichen der gewünschten Barriere-, Mechanik- und sensorischen Eigenschaften erfordert in der Regel Mehrkomponentenformulierungen, die Weichmacher, Emulgatoren und natürliche Antimikrobika oder Antioxidantien enthalten, was die Zutatenkomplexität und die Kosten pro Kilogramm im Vergleich zu herkömmlichen Kunststofffilmen erhöht. Die Verarbeitung dieser natürlichen Materialien zu konsistenten Beschichtungen erfordert eine präzise Kontrolle von Parametern wie pH-Wert, Temperatur und Viskosität sowie spezialisierte Auftragssysteme zum Tauchen oder Sprühen unregelmäßiger Obst- und Gemüseoberflächen. Diese Faktoren tragen zu höheren Kapital- und Betriebsausgaben bei und schrecken kleinere Verpacker von der Einführung ab. Im Gegensatz zu herkömmlichen Kunststoffverpackungen, die von jahrzehntelanger industrieller Produktion im großen Maßstab und standardisierten Prozessen profitieren, befindet sich die Produktion essbarer Beschichtungen noch in der Entwicklung einer umfangreichen Infrastruktur, was in vielen Regionen zu relativ hohen Stückkosten und begrenzten Skaleneffekten führt. Für Markeninhaber und Händler, die preisbewusste oder preissensible Verbraucher ansprechen, kann der Aufpreis für beschichtete Erzeugnisse ein Hindernis darstellen, insbesondere wenn die Mehrkosten nicht leicht an die Verbraucher weitergegeben werden können, ohne das Risiko eines Rückgangs der Verkaufsmengen einzugehen. Diese Faktoren hemmen insgesamt eine schnellere und breitere Einführung essbarer Filme und Beschichtungen für Obst und Gemüse weltweit.

Schlechte Feuchtigkeitsbarriere in Polysaccharidfilmen im Vergleich zu Kunststoffen

Die begrenzte Feuchtigkeitsbarriereleistung von Polysaccharidfilmen im Vergleich zu Kunststoffen stellt eine erhebliche Herausforderung für ihre Anwendung in der Verpackung dar. Polysaccharide sind von Natur aus hydrophil, was dazu führt, dass ihre Filme Wasserdampf leicht absorbieren und übertragen. Diese Eigenschaft schränkt ihre Fähigkeit ein, Feuchtigkeitsmigration in Hochfeuchtigkeits-Lieferketten für Frischerzeugnisse zu kontrollieren, was sie im Vergleich zu Kunststofffilmen weniger wirksam bei der Verhinderung von Austrocknung oder Oberflächenkondensation macht. Feuchtigkeitsempfindlichkeit verringert nicht nur die Barriereleistung, sondern führt auch zur Plastifizierung und Erweichung des Films, was zu einem Verlust der mechanischen Festigkeit, Klebrigkeit oder Rissbildung im Laufe der Zeit führt. Diese Probleme untergraben die Zuverlässigkeit von Polysaccharidfilmen für Obst und Gemüse, das eine robuste Handhabung vom Packhaus bis zum Einzelhandelregal erfordert. Um diese Einschränkungen zu mindern, verstärken Verpacker häufig Polysaccharid-Beschichtungen durch die Einbindung von Lipiden, Vernetzern oder Nanopartikeln oder durch die Kombination mit Sekundärverpackungen, was die Formulierungs- und Verarbeitungskomplexität erhöht und den Kostennutzenvorteil gegenüber einfachen Kunststofffilmen verringert. Die Feuchtigkeitsbarrierenlücke ist besonders problematisch bei langen oder schwankenden Kühlkettenwegen für Produkte wie Beeren und Blattgemüse, bei denen selbst geringfügige Änderungen der Wasseraktivität texturelle Schäden, mikrobielles Wachstum oder visuelle Mängel verursachen können, was Händler davon abhält, vollständig auf Kunststofffolien zu verzichten. Viele kommerzielle Lösungen, wie die von AgroFresh angebotenen, setzen auf Komposit- oder Mehrschichtansätze, die Polysaccharide mit hydrophoben Komponenten integrieren, anstatt reine Polysaccharidfilme zu verwenden. Während diese Hybridlösungen die Feuchtigkeitsresistenz verbessern, verdünnen sie das Einfachheits- und Nachhaltigkeitsnarrativ und können regulatorische oder recycelbarkeitsrelevante Bedenken aufwerfen, wenn nicht essbare oder weniger biologisch abbaubare Komponenten eingeführt werden. Für kleinere Produzenten und regionale Verpacker schafft der Bedarf an fortgeschrittener Formulierungsexpertise und engerer Prozesskontrolle zur Steuerung der Wasserdampfpermeabilität eine technische Einstiegshürde, die die breitere Einführung essbarer Filme und Beschichtungen über frühe Anwender und große integrierte Lieferanten hinaus verlangsamt. Die von Natur aus schlechte Feuchtigkeitsbarriere von Polysaccharidfilmen im Vergleich zu Kunststoffen sowie der zusätzliche Engineering-Aufwand zur Behebung dieser Einschränkung bleibt eine wesentliche technische Bremse für ihren weit verbreiteten Ersatz konventioneller Verpackungen im Markt für essbare Filme und Beschichtungen für Obst und Gemüse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Komposite gewinnen an Bedeutung, da die Mehrschichtfunktionalität Einzutatenschichten übertrifft

Polysaccharide bleiben ein wichtiger Bestandteil von Kompositsystemen und halten im Jahr 2025 einen Marktanteil von 39,92 %. Materialien wie Chitosan, das von der Lebensmittel- und Arzneimittelbehörde als allgemein als sicher anerkannt eingestuft ist, und Alginat, das für seine aus Meeresalgen gewonnene Nachhaltigkeit geschätzt wird, machen Polysaccharide zu einer attraktiven Basismatrix. Proteine, darunter Molke, Soja und Zein, machten im Jahr 2025 etwa 24,78 % des Marktvolumens aus. Diese Proteine werden zunehmend mit Polysacchariden co-formuliert, da sie hervorragende filmbildende Eigenschaften und Verträglichkeit mit bioaktiven Additiven wie Nisin und Natamycin aufweisen, was die Strukturintegrität und den Mikrobienschutz verbessert. Lipide wie Carnaubawachs und Schellack spielen weiterhin eine entscheidende Rolle als äußere Feuchtigkeitsbarrierenkomponenten, insbesondere bei tropischen Fruchtexporten, bei denen die Reduzierung von Transpiration und der Erhalt des Glanzes für die Bewahrung der visuellen Attraktivität und des Gewichts während langer Versandzeiten entscheidend sind. Unternehmen wie Decco zeigen, wie lipidfokussierte Schichten in Kompositsysteme integriert werden, die darauf zugeschnitten sind, regulatorische und Kundenanforderungen in verschiedenen Regionen zu erfüllen. Die kombinierten Stärken von Polysacchariden für Nachhaltigkeit, Proteinen für strukturelle und funktionelle Vorteile und Lipiden für Feuchtigkeitskontrolle treiben die zunehmende Einführung von Kompositzutatensystemen im Markt für essbare Filme und Beschichtungen für Obst und Gemüse voran.

Darüber hinaus wird für Komposite im Zeitraum 2026–2031 eine jährliche Wachstumsrate von 7,62 % prognostiziert, was den Marktdurchschnitt von 6,84 % übertrifft. Dieses Wachstum wird durch die Fähigkeit von Kompositsystemen angetrieben, die Polysaccharide, Proteine und Lipide kombinieren, um verbesserte Leistung bei Feuchtigkeitskontrolle, Gasbarriereeigenschaften und mechanischer Festigkeit zu liefern – Fähigkeiten, die Einzutatenschichten oft fehlen. Hydrophobe Lipide wirken als wirksame Wasserdampfbarrieren, während Proteine Sauerstoff- und Aromabarrieren zusammen mit Kohäsionsfestigkeit bieten. Diese Eigenschaften adressieren die hohen Wasserdampfdurchlassraten von reinen Polysaccharidschichten und machen Komposite besonders geeignet für feuchtigkeitsempfindliche Produkte wie Blattgemüse und dünnhäutige Beeren. Kompositbeschichtungen können auch angepasst werden, um spezifische Atemraten und Oberflächeneigenschaften zu entsprechen, was die Abhängigkeit von Kunststoff-Überhüllen verringert. Darüber hinaus ermöglichen Komposite die Integration bioaktiver Mittel wie Antimikrobika, Antioxidantien und Nutraceutika in unterschiedliche Schichten, was eine kontrollierte Freisetzung nahe der Erzeugnissoberfläche ermöglicht und gleichzeitig die äußere Schicht für Handhabung und Erscheinungsbild optimiert. Unternehmen wie Sufresca veranschaulichen, wie Mehrkomponentensysteme auf verschiedene Waren und Verpackungsbedingungen zugeschnitten werden können, während kennzeichnungsfreundliche Formulierungen beibehalten werden.

Nach Anwendung: Gemüse beschleunigt sich, da Blattgemüseverpacker Zellulose-Sprays einsetzen

Das Gemüsesegment wird im Zeitraum 2026–2031 voraussichtlich mit einer jährlichen Wachstumsrate von 8,25 % wachsen, angetrieben durch die zunehmende Einführung zellulosbasierter Sprühbeschichtungen durch Verpacker von Blattgemüse, Nachtschattengewächsen und Wurzelkulturen. Diese Beschichtungen reduzieren wirksam Welken und Feuchtigkeitsverlust und lassen sich nahtlos in bestehende Wasch- und Trockenprozesse integrieren. Trotz dieses Wachstums entfielen im Jahr 2025 57,10 % des Marktanteils auf Obst, unterstützt durch hochwertige Kategorien wie Zitrusfrüchte, Beeren, Kernobst und Steinobst. Beschichtungen im Obstsegment verbessern die Ausstellungslebensdauer und reduzieren Pilzverderb, insbesondere in Export- und Premiumeinzelhandelskanälen. Zitrusfrüchte, darunter Orangen, Zitronen und Grapefruits, stellen das größte Untersegment dar, da fungizid-integrierte Wachssysteme strenge phytosanitäre Standards der Vereinigten Staaten und der Europäischen Union erfüllen und gleichzeitig Glanz erhalten und Gewichtsverlust während langer Transportstrecken minimieren. Beeren, insbesondere Erdbeeren und Blaubeeren, sind das am schnellsten wachsende Untersegment und profitieren von Technologien, die die Haltbarkeit verlängern und Schwund reduzieren. Steinobst wie Pfirsiche und Pflaumen sowie Kernobst wie Äpfel und Birnen setzen zunehmend auf proteinbasierte Beschichtungen, die Lagerschimmel hemmen und die Auspackraten in Kühlketten verbessern.

Das beschleunigte Wachstum des Gemüsesegments spiegelt strukturelle Veränderungen in den Kanälen für Frischgeschnittenen Salat, Mahlzeit-Kits und Convenienceprodukte wider, in denen die Erhaltung von Textur und Erscheinungsbild entscheidend für die Erfüllung von Händleranforderungen und die Abfallreduzierung ist. Blattgemüse, Nachtschattengewächse und Wurzelgemüse profitieren von Beschichtungen, die Wasserverlust reduzieren, Nachernteverderbnis begrenzen und die Vermarktungslebensdauer verlängern. So unterstützen Zellulosebeschichtungen beispielsweise eine längere Haltbarkeit bei Blattgemüse, chitosanbasierte Systeme schützen Nachtschattengewächse vor Verderb und Alginatbeschichtungen verlängern die Lagerdauer von Wurzelgemüse. Diese Fortschritte treiben eine Portfolioverschiebung voran und positionieren Gemüse als das schneller wachsende Anwendungssegment im Markt für essbare Filme und Beschichtungen.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Marktanteil von 35,18 %, angetrieben durch zunehmende Kühlkettenkapazität, exportorientierte Strategien und unterstützende Politiken. Investitionen wie Chinas Kühlketteninfrastruktur im Wert von 24,4 Milliarden USD und die Initiativen des Nationalen Zentrums für Kühlkettenentwicklung Indiens zielen darauf ab, Nachernteverlustquoten von rund 13 % zu bekämpfen. Essbare Beschichtungen werden zunehmend als ergänzend zur Kühlung angesehen und bieten eine schützende Mikrobarriere um einzelne Früchte und Gemüse. Maharashtras Weintraubenexportcluster haben beispielsweise eine Verringerung der Verderbnis um 12 % bis 15 % beim Seetransport nach Europa durch die Kombination von Kühllagerung und Beschichtungen demonstriert und das Potenzial für eine breitere Einführung in anderen hochwertigen Gartenbauregionen aufgezeigt. Regulatorische Anforderungen in Ländern wie Indonesien und Thailand, die separate Zulassungen für jede Beschichtungsformulierung und jeden Anwendungsfall vorschreiben, verzögern jedoch die Markteinführungszeit. Diese Komplexität begünstigt größere Akteure wie Decco und AgroFresh, die über eigene regulatorische Expertise und regionale Präsenz verfügen und so Mehrländer-Registrierungen effizienter navigieren können als kleinere Wettbewerber.

Südamerika wird voraussichtlich im Zeitraum 2026 bis 2031 mit der schnellsten regionalen Wachstumsrate von 7,28 % pro Jahr wachsen, angetrieben durch exportorientierten Gartenbau und zunehmenden Nachhaltigkeitsdruck. Brasiliens landwirtschaftlicher Exportsektor im Wert von 166,5 Milliarden USD spielt eine entscheidende Rolle, wobei das Bundeslandwirtschaftsministerium Alginat-Beschichtungen für Mango- und Papayaexporte fördert, um die Ablehnungsquoten in europäischen Häfen zu reduzieren. Chiles Exporteure von Blaubeeren, Kirschen und Tafeltrauben haben Komposit-Filme eingesetzt, um die Transittoleranz während langer Seereisen nach China und in die Vereinigten Staaten zu verlängern und so weitere fünf bis sieben Tage Haltbarkeit nach der Ankunft zu erzielen, was eine Premiumpreisgestaltung in entfernten Märkten unterstützt. In Ländern wie Kolumbien und Peru, wo die Kühlketteninfrastruktur im ländlichen Raum begrenzt ist, sind Beschichtungen, die die Haltbarkeit ohne ausschließliche Abhängigkeit von der Kühlung verlängern, strategisch wertvoll. Internationale Lieferanten und regionale Innovatoren richten sich an diese Märkte mit Lösungen, die unter variablen Bedingungen Robustheit mit der Einhaltung von Vorschriften für wichtige Exportziele in Einklang bringen.

Nordamerika und Europa prägen mit ihren ausgereiften Kühlkettennetzwerken den Markt durch Nachhaltigkeitsvorschriften, Kunststoffreduzierungspolitiken und Clean-Label-Verbraucherpräferenzen. In der Europäischen Union treibt die Richtlinie über Einwegartikel aus Kunststoff die Nachfrage nach Zellulose- und Alginatfilmen und -beschichtungen an, die Kompostierbarkeitsstandards erfüllen und sich in papierbasierte Verpackungssysteme integrieren lassen. Ähnlich hat Kaliforniens Gesetzgebung, die bis 2032 recycelbare oder kompostierbare Einwegverpackungen vorschreibt, Beerenerzeuger an der Westküste dazu veranlasst, Alginat-Sprays zu erproben, die faserbasierte oder offene Verpackungsformate ermöglichen, Kunststoffschalen reduzieren oder eliminieren und gleichzeitig die Transportresilienz erhalten. Unterdessen bleiben der Nahe Osten und Afrika aufstrebende Märkte, wobei die Einführung in hochwertigen Nischen wie Südafrikas Zitruswirtschaft und dem Premiumdattelsektor der Vereinigten Arabischen Emirate konzentriert ist. Fragmentierte Regulierungsrahmen und das Fehlen harmonisierter Standards für essbare Beschichtungen in Ländern wie Nigeria und Ägypten erfordern jedoch von den Lieferanten länderspezifische Zulassungen, was die Einstiegskosten erhöht und die Marktdurchdringung verlangsamt.

Wettbewerbslandschaft

Der Markt für essbare Filme und Beschichtungen für Obst und Gemüse ist durch eine moderate Fragmentierung geprägt, mit Wettbewerb zwischen großen multinationalen Zutatenzulieferern und kleineren, innovativen Start-ups. Unternehmen wie Tate and Lyle, RPM International und Kerry nutzen ihre umfangreichen Zutatensortimente, regulatorische Expertise und etablierte Beziehungen zu großen Händlern und Verpackern. Diese Unternehmen konzentrieren sich auf die Skalierung von Zellulose-, Alginat-, Protein- und Lipidsystemen zu standardisierten Lebensmittelqualitätsbeschichtungslösungen, die auf verschiedene Regionen und Erzeugniskategorien angewendet werden können. Ihre Bemühungen konzentrieren sich auf Plattformtechnologien, darunter filmbildende Stärke- oder Proteinsysteme, Emulgatoren und Texturierungsmittel, die in Beschichtungsformate adaptiert und durch technische Dienstleistungen für Packhäuser unterstützt werden, die Zuverlässigkeit und nahtlose Integration in bestehende Verarbeitungslinien benötigen. Spezialisierte Innovatoren wie Hazel Technologies, Apeel Sciences und Mori Inc. hingegen zielen auf spezifische, wirkungsstarke Anwendungen wie Beeren, Avocados und Blattgemüse ab, bei denen die Haltbarkeitsverlängerung klare Renditen auf Investitionen bietet. Diese Start-ups differenzieren sich durch proprietäre Lipid-, Protein- oder bioaktive Systeme und treiben Innovationen über Standardzutaten hinaus.

Chancen im Markt konzentrieren sich zunehmend auf bioaktive Beschichtungen und Komposit-Formulierungen, die Barriereleistung mit antimikrobieller oder antioxidativer Funktionalität kombinieren. So setzt beispielsweise Mori Inc. auf seidenproteinbasierte Beschichtungen, um ultraDünne, atmungsaktive Schichten zu schaffen, die bioaktive Verbindungen tragen können und dabei kennzeichnungsfreundliche Attribute behalten. Dieser Ansatz schließt Lücken, die herkömmliche Wachs- oder einfache Polysaccharid-Beschichtungen hinterlassen. Kompositsysteme, die hydrophobe Lipide mit sauerstoffbarrierenden Proteinen und Polysacchariden integrieren, gewinnen ebenfalls an Aufmerksamkeit. Diese Systeme adressieren die Feuchtigkeits- und Gasaustauschbeschränkungen von Einzutatenfilmen und ermöglichen eine warenkategorienspezifische Anpassung für Produkte wie Beeren, Zitrusfrüchte oder Blattgemüse. Während Start-ups diese Innovationen häufig mit bestimmten Erzeugern und Händlern erproben, konzentrieren sich Multis auf die Industrialisierung und Standardisierung erfolgreicher Konzepte zu global skalierbaren Zutatensystemen. Da regulatorische und händlerbezogene Erwartungen hinsichtlich Kunststoffreduzierung und Clean-Label-Anforderungen zunehmen, bieten bioaktive und Komposit-Beschichtungen erhebliche Wachstumschancen, indem sie Haltbarkeits-, Sicherheits- und Nachhaltigkeitsvorteile in einer einzigen Lösung liefern.

Strategische Partnerschaften und Ökosystementwicklung werden zunehmend wichtiger für die Gestaltung des Wettbewerbs in diesem Markt und verwischen die Grenzen zwischen Zutatenzulieferern, Technologieunternehmen und Frischwarenmarken. Große Zutatenzulieferer arbeiten mit Beschichtungsspezialisten zusammen, um ihre Formulierungs- und Regulierungsexpertise mit proprietären Wirkstoffen oder Anwendungstechnologien von Start-ups zu verbinden. Diese Kooperationen zielen darauf ab, regulatorische Zulassungen zu beschleunigen und Kommerzialisierungsrisiken für globale Händler zu reduzieren. Gleichzeitig arbeiten Innovatoren wie Hazel Technologies eng mit Exporteuren und Verpackern zusammen, um datenreiche Fallstudien zu entwickeln, die Abfallreduzierung und Qualitätsverbesserungen belegen. Diese Ergebnisse werden genutzt, um eine breitere Einführung und gemeinsam gebrandete Programme auszuhandeln. Händler und Erzeuger-Versand-Gruppen, insbesondere in hochwertigen Kategorien und exportorientierten Regionen, entwickeln sich zu wichtigen Entscheidungsträgern. Sie führen häufig Mehrlieferanten-Tests durch und vergleichen multinationale Plattformen mit Start-up-Lösungen unter realen Lieferkettenkonditionen. Diese Dynamik fördert kontinuierliche Verbesserungen bei Leistung, Kosten und Integrationskomfort und verstärkt eine Wettbewerbslandschaft, in der der Erfolg davon abhängt, differenzierte, bioaktive und Komposit-Beschichtungslösungen zu liefern, die technisch robust, regulierungskonform und wirtschaftlich tragfähig sind.

Branchenführer im Markt für essbare Filme und Beschichtungen für Obst und Gemüse

Apeel Sciences

RPM International Inc.

Tate & Lyle PLC

Sufresca

Hazel Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das schwedische Lebensmitteltechnologie-Start-up Saveggy stellte eine additivfreie, essbare, pflanzenbasierte Beschichtung für Frischerzeugnisse vor und bietet damit eine Alternative zu Kunststoffverpackungen. Die Beschichtung wurde aus zwei Zutaten hergestellt: Rapsöl und Haferkeimöl. Saveggy beabsichtigte, diese Lösung zu skalieren, um den Kunststoffeinsatz bei Verpackungen erheblich zu reduzieren und Lebensmittelverschwendung bei Frischerzeugnissen zu minimieren.

- Juni 2025: Akorn Technology, ein Hersteller natürlicher Beschichtungen für frisches Obst und Gemüse, stellte eine neue essbare Beschichtung für Gurken vor, die darauf abzielt, die Haltbarkeit zu verlängern und Einwegkunststofffolien zu ersetzen. Akorns patentierte essbare Beschichtungen verwenden aufgewertete, nicht gentechnisch veränderte Pflanzenmaterialien, um eine natürliche Lösung zur Verlängerung der Haltbarkeit und Verbesserung der Qualität zu bieten. Das Unternehmen strebte danach, die Anforderungen von Verbrauchern und Händlern in den USA, Europa und anderen Regionen nach nachhaltigen Verpackungsalternativen aus biobasierten und kompostierbaren Materialien zu erfüllen.

- Mai 2024: Apeel Sciences, ein Unternehmen, das auf Lieferketttenlösungen für die Frischwarenbranche durch essbare Beschichtungen spezialisiert ist, gab die Einführung von „The Apeel Leverage” bekannt, einer Initiative zur Verbesserung der Frischwarenlösung. Mithilfe seiner pflanzenbasierten Technologie beabsichtigte Apeel, die betriebliche Effizienz zu steigern, den Marktzugang zu erweitern und Produktqualität sowie Einzelhandelsleistung zu optimieren. Die Initiative begann mit ihrer ersten Säule: „Angebote mit Vertrauen erweitern”.

Berichtsumfang des globalen Marktes für essbare Filme und Beschichtungen für Obst und Gemüse

Essbare Filme und Beschichtungen sind dünne Schichten aus essbaren Materialien wie essbaren Biopolymeren und lebensmittelgerechten Additiven, die auf Obst und Gemüse aufgetragen werden und eine wichtige Rolle bei deren Konservierung, Verteilung und Vermarktung spielen. Zu ihren Funktionen gehört der Schutz des Produkts vor mechanischen Beschädigungen sowie vor physikalischen, chemischen und mikrobiologischen Einwirkungen.

Der Marktbericht für essbare Filme und Beschichtungen für Obst und Gemüse ist nach Zutatentyp in Proteine, Polysaccharide, Lipide, Komposite, nach Anwendung in Obst – Zitrusfrüchte, Beeren, Kernobst, Steinobst; Gemüse – Blattgemüse, Nachtschattengewächse, Wurzel- und Knollengemüse sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Proteine |

| Polysaccharide |

| Lipide |

| Komposite |

| Obst | Zitrusfrüchte |

| Beeren | |

| Kernobst | |

| Steinobst | |

| Gemüse | Blattgemüse |

| Nachtschattengewächse | |

| Wurzel- und Knollengemüse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Proteine | |

| Polysaccharide | ||

| Lipide | ||

| Komposite | ||

| Nach Anwendung | Obst | Zitrusfrüchte |

| Beeren | ||

| Kernobst | ||

| Steinobst | ||

| Gemüse | Blattgemüse | |

| Nachtschattengewächse | ||

| Wurzel- und Knollengemüse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für essbare Filme und Beschichtungen für Obst und Gemüse?

Der Markt wächst im Zeitraum 2026 bis 2031 mit einer CAGR von 6,84 % und bewegt sich von 1,05 Milliarden USD auf 1,46 Milliarden USD.

Welches Zutatensegment führt den aktuellen Umsatz an?

Polysaccharide halten 39,92 % des Umsatzes im Jahr 2025, begründet durch die antimikrobiellen Eigenschaften von Chitosan und das Nachhaltigkeitsprofil von Alginat.

Welche Anwendung bietet das schnellste Wachstum?

Gemüsebeschichtungen werden voraussichtlich mit einer CAGR von 8,25 % wachsen, da Zellulose-Filme Welken bei Blattgemüse reduzieren.

Welche Region hält den größten Marktanteil?

Asien-Pazifik beherrscht 35,18 % des globalen Umsatzes, unterstützt durch umfangreiche Kühlketteninvestitionen und hohe Erzeugnismengen.

Seite zuletzt aktualisiert am: