Größe und Marktanteil des europäischen Marktes für Obst- und Gemüsezutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

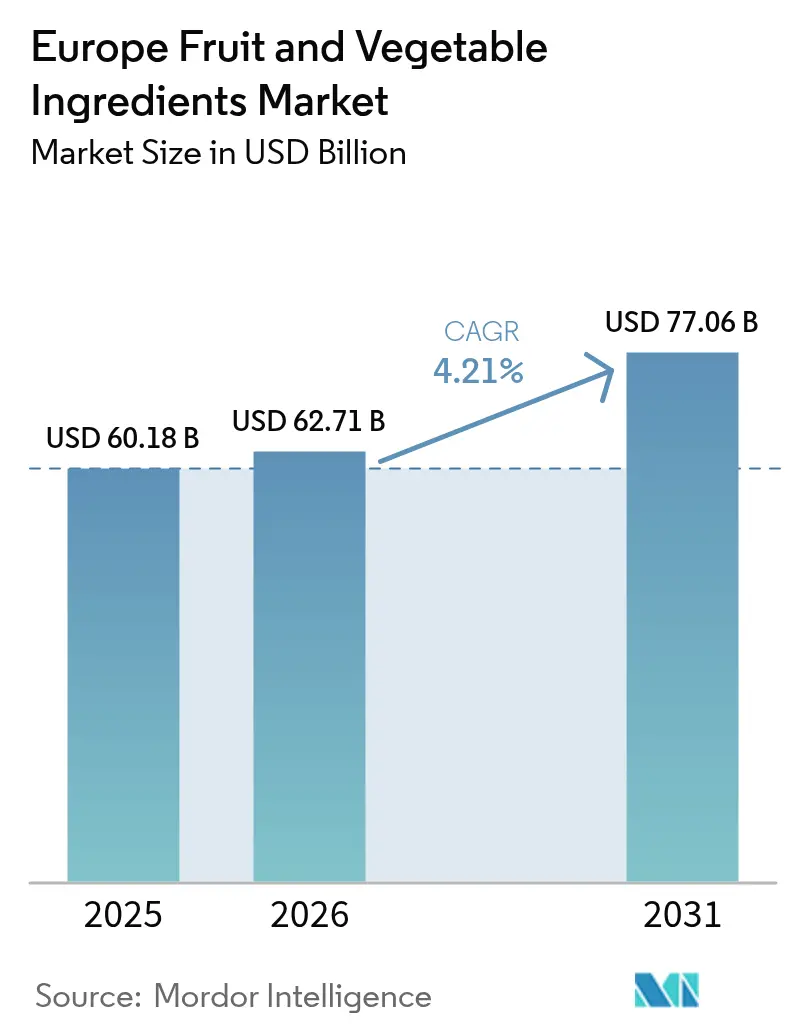

| Marktgröße im Basisjahr (2025) | 60.18 Milliarden US-Dollar |

| Marktgröße (2026) | 62.71 Milliarden US-Dollar |

| Marktgröße (2031) | 77.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Obst- und Gemüsezutaten durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Obst- und Gemüsezutaten wurde im Jahr 2025 auf 60,18 Milliarden USD geschätzt und soll von 62,71 Milliarden USD im Jahr 2026 auf 77,06 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,21 % während des Prognosezeitraums (2026–2031). Die Nachfragebeschleunigung stützt sich auf verschärfte Vorschriften gegen synthetische Zusatzstoffe, ein wachsendes Bewusstsein für Clean-Label-Produkte sowie Technologieinvestitionen, die die Haltbarkeit verlängern und gleichzeitig die Nährstoffdichte erhalten. Der Reformulierungsschwung ist in den Bereichen Süßwaren, Backwaren und Getränke besonders ausgeprägt, da die jüngsten Leitlinien der Europäischen Behörde für Lebensmittelsicherheit zu Zusatzstoffen und die EU-Verordnung 1333/2008 von der Verwendung von Titandioxid und mehreren Azofarbstoffen abraten, was Markenhersteller veranlasst, auf pflanzliche Farbstoffe umzusteigen. Frankreichs überarbeiteter Nutri-Score-Algorithmus, der ab März 2025 gilt, benachteiligt synthetische Farbstoffe zusätzlich und veranlasst Einzelhändler dazu, nicht konforme Produkte aus dem Sortiment zu nehmen. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, Fermentation und Proximity-Processing, was Lieferanten dabei hilft, sich gegen klimabedingte Ertragsschwankungen abzusichern und Rückverfolgbarkeitsvorgaben zu erfüllen. Diese Entwicklungen positionieren den europäischen Markt für Obst- und Gemüsezutaten als strukturellen Nutznießer der Farm-to-Fork-Strategie, nationaler Ernährungspläne und der Verbraucherpräferenz für erkennbare Zutaten.

Wesentliche Erkenntnisse des Berichts

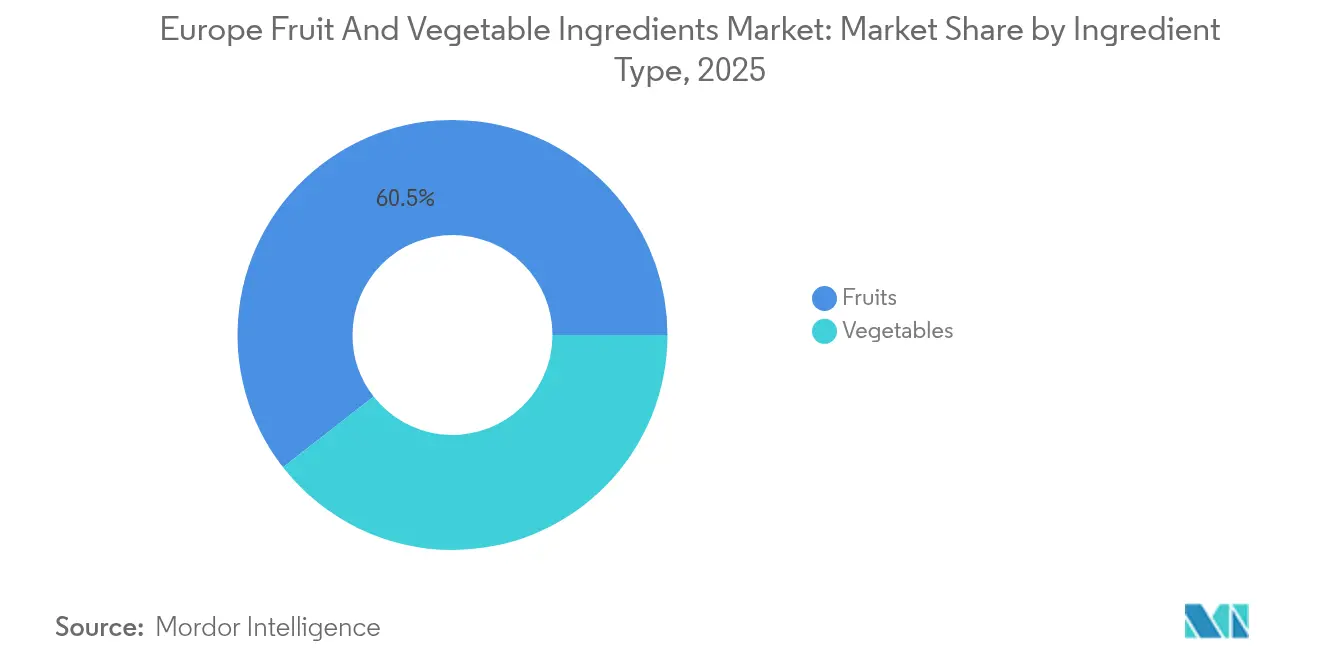

- Nach Zutatenart führte Obst mit einem Umsatzanteil von 60,55 % im Jahr 2025; Gemüse wird bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen, dem höchsten Wert unter allen Zutatenkategorien.

- Nach Produktart hielten Konzentrate im Jahr 2025 einen Anteil von 42,80 % am europäischen Markt für Obst- und Gemüsezutaten, während Pasten und Pürees bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

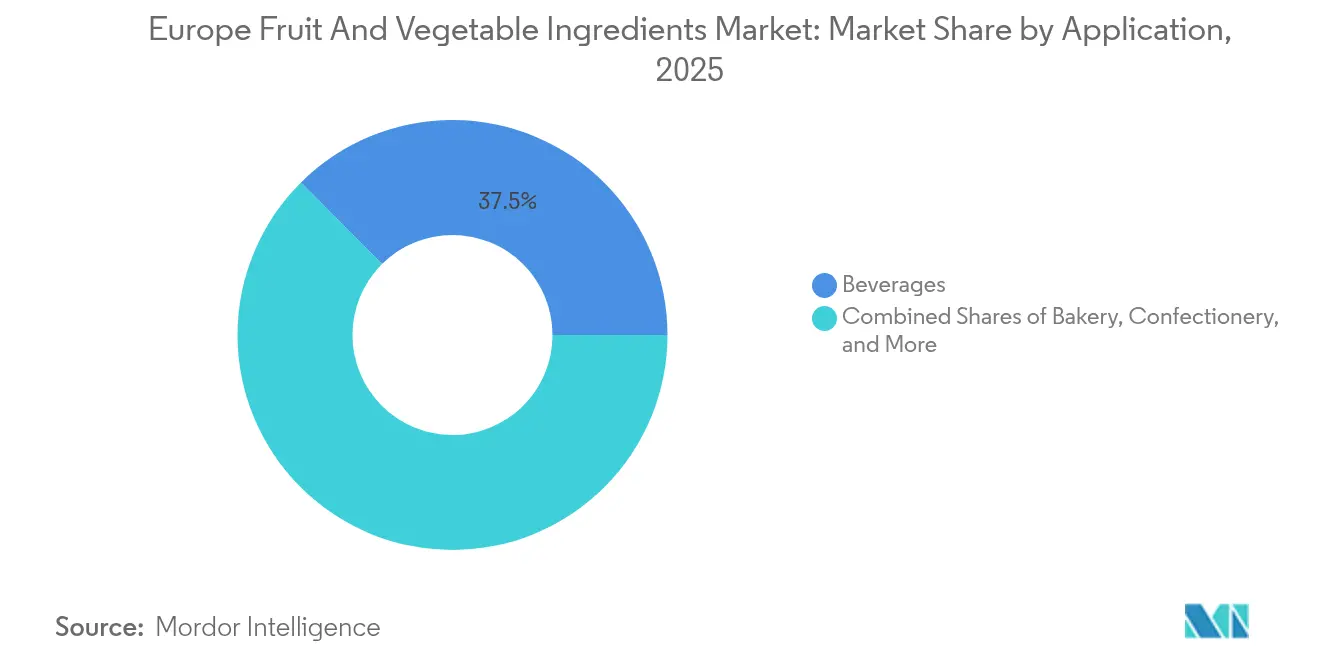

- Nach Anwendung entfielen im Jahr 2025 37,45 % des europäischen Marktes für Obst- und Gemüsezutaten auf Getränke, während Backwaren bis 2031 mit einer CAGR von 6,22 % wachsen.

- Nach Geographie hielt Deutschland im Jahr 2025 einen Anteil von 31,85 % am europäischen Markt für Obst- und Gemüsezutaten; Spanien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Obst- und Gemüsezutaten

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Farb-/Aromastoffen | +1.2% | Global, mit stärkstem Wachstum in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Anwendungen in Backwaren | +0.9% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Expansion pflanzenbasierter Milch- und Getränkelinien in Westeuropa | +0.8% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande) | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Gesundheitsinitiativen | +0.6% | EU-weit, nationale Programme in Frankreich, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Vertikale Integrationsbestrebungen von Herstellern zur Sicherung langfristiger Lieferantenverträge | +0.5% | Deutschland, Niederlande, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Wachstum von Fermentations- und Verarbeitungszentren bei Herstellern | +0.4% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Farb-/Aromastoffen

Im Jahr 2024 waren Clean-Label-Angaben auf 42 % der neu eingeführten Lebensmittelprodukte in der EU zu finden, was auf einen wachsenden Trend der Verbraucher weg von künstlichen Zusatzstoffen hinweist. Dieser Trend wird durch strengere Vorschriften gegen synthetische Farbstoffe und Konservierungsmittel verstärkt. So hat die Europäische Behörde für Lebensmittelsicherheit beispielsweise im Jahr 2024 eine erneute Bewertung von Titandioxid (E171) und bestimmten Azofarbstoffen vorgenommen, was zu Reformulierungen in den Bereichen Süßwaren und Milchprodukte geführt hat. Infolgedessen ist die Nachfrage nach natürlichen Alternativen wie Anthocyanen aus Beeren, Carotinoiden aus Karotten und Chlorophyll aus Spinat stark gestiegen. Darüber hinaus wird Frankreichs aktualisierter Nutri-Score-Algorithmus, der ab März 2025 gilt, Produkte mit synthetischen Zusatzstoffen benachteiligen und damit einen Wettbewerbsnachteil für Marken schaffen, die Reformulierungen verzögern, wie die Französische Regierung feststellte[1]Quelle: Französische Regierung, "Décret relatif au Nutri-Score," Légifrance, legifrance.gouv.fr. Obwohl natürliche Farbstoffkonzentrate einen Preisaufschlag von 30–40 % gegenüber synthetischen Alternativen aufweisen, nehmen Lebensmittelhersteller diese Kosten in Kauf, um ihre Premium-Positionierung im Regal zu erhalten. Die strategische Schlussfolgerung ist eindeutig: Unternehmen, die jetzt in diversifizierte Portfolios aus Obst- und Gemüseextrakten investieren, sind gut aufgestellt, um bis 2030 ein erhebliches Margenwachstum zu erzielen, wenn der Regulierungsdruck zunimmt.

Steigende Anwendungen in Backwaren

Backwarenhersteller integrieren Obst- und Gemüsezutaten zunehmend nicht nur in traditionellen Anwendungen, sondern auch als funktionale Komponenten zur Verbesserung des Fasergehalts, der Feuchtigkeitsbindung und der Lagerstabilität. Die EU-Vorschriften zu Vollkorn-Kennzeichnungsschwellen, die unter Verordnung (EG) Nr. 1924/2006 Mindestfasergehalte für gesundheitsbezogene Angaben vorschreiben, haben Bäcker dazu veranlasst, Apfelfaser, Zitrushülsenfaser und Rote-Bete-Pulver in Brot- und Gebäckformulierungen aufzunehmen. Im Juli 2024 stellte Ingredion seine Zitrushülsenfasern FIBERTEX CF 500 und CF 100 für das EMEA-Backwarensegment vor. Diese Fasern bieten wasserbindende Eigenschaften, die es Bäckern ermöglichen, den Ei- und Fettanteil zu reduzieren und gleichzeitig die Krumenstruktur zu erhalten. Diese Kombination aus Nährwertverbesserung und Kosteneffizienz ist besonders für Industriebäckereien attraktiv, die mit engen Gewinnspannen arbeiten. In Deutschland nutzt der handwerkliche Bäckereibereich, der rund 35 % des Brots im Land produziert, Gemüsepulver, um Premium-Produktlinien zu differenzieren. Karotten- und Kürbisvariantenerzielen dabei Preisaufschläge von 15–20 % gegenüber Standardangeboten. Dieser Trend erstreckt sich auch auf glutenfreie und pflanzenbasierte Backwarensegmente, wo Fruchtpürees als Eiersatz für die Bindung eingesetzt werden. Dies spiegelt sich in der wachsenden Verfügbarkeit veganer Backwaren in Einzelhandelsketten in Großbritannien und Frankreich im Zeitraum 2024–2025 wider.

Expansion pflanzenbasierter Milch- und Getränkelinien in Westeuropa

Im Jahr 2024 vollzog der westeuropäische Sektor für pflanzenbasierte Milchprodukte und Getränke den Übergang von einer Nische zur Mainstream-Bedeutung. Führende Marken reichern ihre Produkte nun an und nutzen Obst und Gemüse für verbessertes Aroma, Farbe und Nährwert. Arla Foods stellte 2024 eine pflanzenbasierte Linie vor, die geschickt Fruchkonzentrate einsetzt, um die bohnenartige Fehlaromen von Erbsen- und Sojaproteinen zu überdecken – ein Hindernis, das die Verbraucherakzeptanz lange Zeit eingeschränkt hatte. Alpro brachte 2024 seine Produktreihe „Kids” auf den Markt, angereichert mit gemüsebasierten Vitaminen und natürlichen Fruchtaromen, die als direkter Konkurrent zur Kuhmilch für Kinder positioniert ist und Eltern anspricht, die Wert auf Clean-Label legen. Plenish brachte 2024 eine angereicherte Hafermilch auf den Markt, die Fruchtextrakte mit zugesetzten Vitaminen kombiniert und funktionale Vorteile bietet, während sie stolz eine Biozertifizierung gemäß EU-Verordnung 2018/848 trägt. Die übergreifende Strategie zeigt, dass pflanzenbasierte Getränke sich von bloßen Milchersatzprodukten zu funktionalen Plattformen entwickeln, die überlegene Ernährung durch Obst- und Gemüsezutaten in den Vordergrund stellen. Dieser Wandel treibt die Nachfrage nach Zutaten in Deutschland, dem Vereinigten Königreich und den Niederlanden an. Im Jahr 2024 überstieg der Pro-Kopf-Konsum von pflanzenbasierter Milch in diesen Ländern 8 Liter jährlich, was ein stetiges Wachstum bei Fruchtkonzentraten und Gemüseextrakten bis 2030 ankurbelt.

Staatlich geförderte Gesundheitsinitiativen

Im Rahmen der Farm-to-Fork-Strategie des Europäischen Green Deals strebt die Europäische Union bis 2030 eine Reduzierung des Pestizideinsatzes um 50 % und des Düngereinsatzes um 20 % an[2]Quelle: Europäische Kommission, "Farm-to-Fork-Strategie," Amt für Veröffentlichungen, ec.europa.eu. Es wird erwartet, dass diese Initiative die Nachfrage nach ökologisch erzeugtem Obst und Gemüse steigern wird. Um sich an diesen Vorgaben auszurichten, haben die Mitgliedstaaten ihre nationalen Ernährungsprogramme überarbeitet, um Lebensmittelhersteller zur Verwendung minimal verarbeiteter, pflanzenbasierter Zutaten zu ermutigen. Im Jahr 2024 aktualisierte Frankreich sein Nationales Ernährungs- und Gesundheitsprogramm (PNNS) 4 und empfahl einen täglichen Konsum von 5 Portionen Obst und Gemüse. Diese Aktualisierung hat die institutionelle Nachfrage nach Zutatenlieferanten gesteigert, die kosteneffektive Lösungen für Schulmahlzeiten und die öffentliche Gemeinschaftsverpflegung anbieten. Gleichzeitig hat das Bundesministerium für Ernährung und Landwirtschaft im Jahr 2024 eine Initiative in Höhe von 218 Millionen USD zur Förderung des ökologischen Landbaus und der Verarbeitungsinfrastruktur ins Leben gerufen. Diese Initiative sieht direkte Subventionen für Einrichtungen wie Gefriertrocknung und Sprühtrocknung vor, die Überschussprodukte in lagerfähige Zutaten umwandeln. Diese politischen Maßnahmen gestalten die Lieferketten um und veranlassen Verarbeiter, ihre Kapitalinvestitionen an staatlichen Prioritäten auszurichten, um Subventionen und bevorzugte Beschaffungsverträge zu erhalten. Das langfristige Ergebnis ist ein struktureller Wandel hin zu regional beschafften, minimal verarbeiteten Zutaten, die sowohl Nachhaltigkeits- als auch Gesundheitsziele erfüllen.

Auswirkungsanalyse der Hemmnisse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.7% | EU-weit, insbesondere Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Verderblichkeit frischer Zutaten | -0.5% | Alle europäischen Märkte, akut in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Klimawandel und Wasserknappheit in wichtigen Anbauregionen | -0.6% | Südeuropa (Spanien, Italien, Griechenland), Ausstrahlungseffekte auf Frankreich | Langfristig (≥ 4 Jahre) |

| Preiskonkurrenz durch synthetische Alternativen | -0.4% | Preissensible Segmente in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die EU-Verordnung über neuartige Lebensmittel (EU) 2015/2283 schreibt strenge Vorabgenehmigungen für Obst- und Gemüseextrakte vor, die mit unkonventionellen Methoden verarbeitet werden. Diese Verordnung verlängert die Genehmigungszeiträume auf 18–24 Monate und erhöht die Compliance-Kosten nach Schätzungen der Europäischen Kommission um 530.000 bis 1,06 Millionen USD pro Dossier. Derartige regulatorische Herausforderungen belasten kleine und mittelständische Verarbeiter unverhältnismäßig stark, denen häufig die technischen und finanziellen Mittel fehlen, um die wissenschaftliche Bewertung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu durchlaufen. Gemäß Verordnung (EU) Nr. 1169/2011 verlangen Kennzeichnungspflichten eine umfassende Angabe der Zutaten, einschließlich Verarbeitungshilfsstoffen und Extraktionslösungsmitteln. Diese Transparenz kann zu Verbraucherskepsis führen, selbst wenn die offengelegten Verbindungen natürlichen Ursprungs sind, wie die Europäische Kommission betont. Es entsteht ein strategisches Dilemma: Regulatorische Compliance schafft einen Erstanwendernachteil. Frühe Anwender tragen die Kosten für Genehmigungen neuartiger Lebensmittel, während ihre Wettbewerber von diesen etablierten Präzedenzfällen profitieren, ohne dieselben Ausgaben zu tragen. Deutschland und Frankreich wenden EU-Richtlinien besonders streng aus. Sie führen Marktüberwachung durch und haben die Befugnis, Produkte zurückzurufen, wenn die Kennzeichnung von den genehmigten Spezifikationen abweicht. Eine solche regulatorische Strenge verlangsamt nicht nur Innovationszyklen, sondern schreckt auch Investitionen in neuartige Extraktionstechnologien ab und schränkt die Anpassungsfähigkeit des Marktes an sich verändernde Verbraucherpräferenzen ein.

Kurze Haltbarkeit und Verderblichkeit frischer Zutaten

Frisches Obst und Gemüse erfordert ein ununterbrochenes Kühlkettenlogistiksystem vom Anbau bis zur Verarbeitung. Diese Notwendigkeit erhöht die Einstandskosten im Vergleich zu synthetischen Alternativen um 15–20 % und schafft Schwachstellen in der Lieferkette. Temperaturschwankungen während des Transports können enzymatische Bräunung und mikrobiellen Verderb verursachen, wodurch Chargen für lebensmitteltaugliche Anwendungen ungeeignet werden und Verarbeiter finanzielle Verluste erleiden. Obwohl Europas Kühlketteninfrastruktur gut ausgebaut ist, stößt sie in Spitzenerntesaisons an Kapazitätsgrenzen. Dieses Problem ist besonders in Südeuropa ausgeprägt, wo die Sommertemperaturen häufig 35 °C überschreiten und die Kühlfahrzeugnetzwerke stark belasten, wie die Europäische Umweltagentur hervorhebt[3]Quelle: Europäische Umweltagentur, "Anpassung an den Klimawandel in Europa," eea.europa.eu. Um der Verderblichkeit zu begegnen, setzen Verarbeiter Techniken wie Gefriertrocknung, Sprühtrocknung und Konzentration ein. Diese thermischen Prozesse beeinträchtigen jedoch hitzeempfindliche Vitamine und flüchtige Aromastoffe, wodurch die ernährungsphysiologischen und sensorischen Qualitäten gemindert werden, die Premiumpreise rechtfertigen. Die strategische Schlussfolgerung für Zutatenlieferanten lautet: Es ist notwendig, in schnelle Verarbeitungsinfrastruktur in der Nähe der Anbauregionen zu investieren. Obwohl dieser Ansatz kapitalintensiv ist, bevorzugt er größere, vertikal integrierte Akteure gegenüber kleineren Verarbeitern. Spanien und Italien entwickeln sich zu wichtigen Verarbeitungszentren, indem sie Trocknungs- und Konzentrationsanlagen innerhalb von 50 Kilometern um die wichtigsten Produktionszonen ansiedeln, um die Transportzeit zu minimieren und die Zutatenqualität zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenart: Gemüse beschleunigt durch Farbstoffinnovation

Im Jahr 2025 entfielen 60,55 % des europäischen Marktes für Obst- und Gemüsezutaten auf Obst, angetrieben durch seine starke Präsenz in Getränken, Süßwaren und Milchprodukten aufgrund seines Aromas und seiner Süße. Gemüse hat einen geringeren Anteil, wird aber voraussichtlich bis 2031 mit einer CAGR von 6,45 % wachsen, da seine Verwendung als natürliches Färbemittel und zur Anreicherung zunimmt. Rote-Bete-Extrakt wird wegen seiner stabilen roten Färbung in pflanzenbasierten Produkten bevorzugt und übertrifft dabei Beerenanthocyane. Karottenkonzentrat und grüne Pulver wie Spinat und Grünkohl gewinnen bei angereicherten Lebensmitteln und gesundheitsorientierten Produkten an Bedeutung.

Gemüse entwickelt sich von Nischenzutaten zu Mainstream-Formulierungsmitteln, die für ihre doppelte Funktion als Farbstoff und Nährstoffquelle geschätzt werden. Obst bleibt in geschmacksgetriebenen Anwendungen wie Säften und Süßwaren dominant, aber sein Wachstum verlangsamt sich, da diese Märkte reifen. Gemüse erschließt die Nachfrage in aufstrebenden Segmenten wie pflanzenbasierten Proteinen und funktionalen Snacks und orientiert sich damit an Clean-Label-Trends. Verarbeiter, die jetzt die Kapazitäten zur Gemüseextraktion ausbauen, werden vom steigenden Konsum pflanzenbasierter Lebensmittel profitieren, insbesondere in Deutschland und den Niederlanden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produktart: Pasten und Pürees gewinnen durch Texturanforderungen

Im Jahr 2025 hielten Konzentrate mit 42,80 % den größten Marktanteil, geschätzt für ihre logistische Effizienz und verlängerte Haltbarkeit, die Transportkosten senkt und Verderberisiken reduziert. Pasten und Pürees wachsen bis 2031 mit einer CAGR von 5,62 %, angetrieben durch ihre Fähigkeit, authentische Obst- und Gemüsetexturen in Premium-Anwendungen nachzuahmen. Griechische Joghurts und Smoothie-Bowls verwenden zunehmend Fruchtpürees für verbesserte Viskosität und optische Attraktivität und erzielen dabei Preisaufschläge von 20–30 % gegenüber konzentratsbasierten Alternativen. Stücke und Pulver bedienen Nischenanwendungen wie Müsliriegel, Instant-Suppen und trockene Getränkemischungen, wo Rehydrierungseigenschaften und Partikelgröße entscheidend sind. Säfte, obwohl ein reifer Markt, erleben ein erneutes Interesse an kaltgepressten und nicht aus Konzentrat gewonnenen Formaten, die Aromastoffe und hitzeempfindliche Vitamine erhalten.

Die Wettbewerbslandschaft verschiebt sich hin zu Formaten, die Bequemlichkeit mit sensorischer Authentizität verbinden. Konzentrate bleiben in kostensensiblen Segmenten wie Handelsmarken-Getränken und Industriebäckereien dominant, da sie standardisierte Geschmacksprofile und konsistente Leistung bieten. Pasten und Pürees gewinnen in Premium-Märkten an Bedeutung, wo Verbraucher dem Vollfruchanteil Priorität einräumen und Zutatenlisten genau prüfen. Verarbeiter müssen ihre Produktportfolios diversifizieren, da kein einzelnes Format alle Anwendungsanforderungen erfüllt. Deutschlands Getränkesektor, der 35 % der nationalen Obst- und Gemüsezutaten konsumiert, ist fragmentiert, wobei Premium-Marken Pürees bevorzugen und Massenmarktteilnehmer auf Konzentrate setzen.

Nach Anwendung: Backwaren überholen Getränke bei der Faseranreicherung

Im Jahr 2025 entfielen 37,45 % der Anwendungsnachfrage auf Getränke, angetrieben durch deren Abhängigkeit von Fruchtkonzentraten und Gemüsesäften für Aroma und Farbe. Backwaren wachsen bis 2031 mit einer CAGR von 6,22 %, befeuert durch Vorgaben zur Faseranreicherung und Clean-Label-Reformulierungen. EU-Vorschriften gemäß Verordnung (EG) Nr. 1924/2006 schreiben Mindestfasergehalte für „Quelle von Ballaststoffen”- und „hoher Ballaststoffgehalt”-Angaben vor und veranlassen Bäcker zur Verwendung von Apfelfaser, Zitrushülsenfaser und Gemüsepulver. Ingredions FIBERTEX CF 500 und CF 100, im Juli 2024 eingeführt, decken diese Nachfrage ab, indem sie den Fett- und Eianteil reduzieren und gleichzeitig die Krumenstruktur erhalten. Süßwaren- und Milchanwendungen sind gereift, wobei das Wachstum sich verlangsamt, da die Durchdringung des Premium-Segments 70 % überschreitet.

Suppen, Saucen und Fertigprodukte gewinnen an Bedeutung, da Hersteller auf Clean-Label-Formulierungen setzen und synthetische Verdickungsmittel durch Gemüsepürees und Fruchtkonzentrate ersetzen. Die starke Performance der Backwaren spiegelt sich verändernde Verbraucherprioritäten wider, wobei Faser- und Vollkornangaben den Kauf in Nordeuropa antreiben. Getränke erleben eine Sättigung in Kernsegmenten wie Fruchtsäften, was die Innovation in Richtung funktionale Hydration und pflanzenbasierte Milchalternativen treibt. Verarbeiter, die sich auf backwarengradige Fasern und Pürees konzentrieren, können höhere Margen erzielen, da diese Produkte Preisaufschläge von 15–20 % gegenüber Getränkekonzentraten erzielen. Deutschlands handwerklicher Bäckereibereich, der 35 % des nationalen Brotes produziert, setzt Gemüsepulver wie Karotten und Kürbis ein, um Premium-Linien zu differenzieren und ähnliche Preisaufschläge zu erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Deutschland mit einem Anteil von 31,85 % am europäischen Lebensmittelverarbeitungsmarkt seine Position als führendes Zentrum des Kontinents. Das Land verfügt über einen konzentrierten Industriebäckerei- und Getränkesektor mit Schwerpunkt auf Clean-Label-Formulierungen. Deutschlands strenge Auslegung der EU-Lebensmittelsicherheitsvorschriften schafft ein Hochkonformitätsumfeld, das etablierte Zutatenlieferanten mit robusten Qualitätsmanagementsystemen begünstigt, die nach ISO 22000 und FSSC 22000 zertifiziert sind. Deutschlands handwerklicher Bäckereibereich, der rund 35 % des nationalen Brotes produziert, hat Obst- und Gemüsepulver zur Differenzierung von Premium-Produktlinien eingesetzt. Karotten- und Kürbisarianten erzielen dabei insbesondere Preisaufschläge von 15–20 % gegenüber Standardangeboten. Im Vereinigten Königreich dominieren Discounter den Lebensmitteleinzelhandel mit einem Anteil von 40–45 % und üben Abwärtsdruck auf die Preise aus, was die Einführung von Premium-Naturzutaten in Handelsmarkenkategorien einschränkt.

Frankreichs aktualisierter Nutri-Score-Algorithmus, der ab März 2025 gilt, benachteiligt synthetische Zusatzstoffe und verschafft Obst- und Gemüseextrakten einen regulatorischen Vorteil in Süßwaren- und Milchanwendungen, wie die Französische Regierung anmerkt. Italiens Verarbeitungssektor ist im Po-Becken konzentriert, wo die Produktion von Tomatenpaste und Zitruspresssaft aufgrund von Wasserknappheit mit Ertragsschwankungen konfrontiert ist. Diese Herausforderung veranlasst Verarbeiter zur Diversifizierung der Beschaffung und zu einer zunehmenden Abhängigkeit von Spanien und Griechenland, wie die Europäische Umweltagentur hervorhebt. Spanien verzeichnet ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 5,58 %. Dieses Wachstum wird durch Investitionen in Gefriertrocknung- und Sprühtrocknungsinfrastruktur angetrieben, welche die Haltbarkeit verlängern und den Nährwert erhalten. Spaniens Nähe zu den nordafrikanischen Anbaugebieten und wettbewerbsfähige Arbeitskosten positionieren es als wichtiges Verarbeitungszentrum für Zitrusfrüchte, Steinobst und Tomaten für nordeuropäische Märkte.

Die Niederlande nutzen ihre fortschrittliche Logistikinfrastruktur und Biotechnologiekompetenz, um Fermentationsinvestitionen anzuziehen. Unternehmen wie Symrise und Ingredion haben Forschungs- und Entwicklungseinrichtungen zur Entwicklung naturidentischer Aromamoleküle aus Fruchtmetaboliten eingerichtet, wie Symrise berichtet. Eine wichtige Erkenntnis ist die Aufteilung der geografischen Wettbewerbsfähigkeit: Südeuropa zeichnet sich durch Rohstoffbeschaffung und thermische Verarbeitung aus, während Nordeuropa bei Fermentation, Formulierungsexpertise und Nähe zu den Endverbrauchermärkten führend ist. Verarbeiter, die eine Doppelstandort-Strategie verfolgen – Primärverarbeitung in Spanien oder Italien und Sekundärformulierung in Deutschland oder den Niederlanden – können Kosten optimieren und gleichzeitig die Flexibilität erhalten, um Kundenanforderungen zu erfüllen. Die Kategorie „übriges Europa”, die osteuropäische Länder wie Polen und Rumänien umfasst, stellt einen wachsenden Markt dar. Steigende verfügbare Einkommen und durch den EU-Beitritt vorangetriebene Regulierungsharmonisierung weiten die Nachfrage nach hochwertigen Naturzutaten aus.

Regulatorisches Umfeld

Das regulatorische Umfeld für Obst- und Gemüseinhaltsstoffe in Europa basiert auf EU-weiten Vorschriften zu Zusatzstoffen, Kennzeichnung und neuartigen Lebensmitteln. Die Verordnung (EU) 2015/2283 erfasst weiterhin unkonventionelle Extrakte und Verarbeitungsmethoden durch eine von der EFSA geleitete Vorabbewertung, wobei die Europäische Kommission Durchführungsrechtsakte zur Zulassung bestimmter Inhaltsstoffe nutzt; im Juni 2026 genehmigte eine Durchführungsverordnung das Inverkehrbringen von mit Rhamnogalacturonan-I angereichertem Karottenextrakt (cRG-I) für NutriLeads B.V., was einen fortlaufenden Weg für proprietäre, wissenschaftlich fundierte pflanzliche Inhaltsstoffe widerspiegelt.

Bei Zusatzstoffen prägen die EU-Verordnung 1333/2008 und damit zusammenhängende Aktualisierungen der Spezifikationen die Neuformulierung hin zu pflanzlichen Farbstoffen, Ballaststoffen und Texturgebern. Die Verordnung (EU) 2026/196 der Kommission aktualisierte die Spezifikationen für mehrere Stabilisatoren und Geliermittel, die häufig zusammen mit Obst- und Gemüsezubereitungen verwendet werden (einschließlich Pektin), mit Compliance-Fristen, die sich von 2026 bis 2028 erstrecken und die Dokumentations- und QC-Anforderungen für Zulieferer von Inhaltsstoffen erhöhen. Handelsmaßnahmen wirken sich ebenfalls auf die Beschaffungsökonomie für verarbeitete Obst- und Gemüsevorprodukte aus; ab Mai 2026 führte der vorläufige Anwendungsrahmen im Zusammenhang mit dem EU-Mercosur-Abkommen Zollanpassungen für bestimmte Obstzubereitungen ein, während zusätzliche Zollmaßnahmen im Jahr 2026 (einschließlich für ausgewählte verarbeitete Obst- und Gemüseimporte aus den Vereinigten Staaten) eine weitere Ebene der Beschaffungsstrategie und Kostenoptimierung hinzufügten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verläuft von Erzeugern und Genossenschaften über Sammler und Händler zu Erstverarbeitern (Waschen, Sortieren, Pürieren, Entsaften, Konzentrieren, Trocknen und Gefrieren) und dann zu Formulierern von Inhaltsstoffen, die Brix-Werte, Farbe, Partikelgröße und mikrobiologische Spezifikationen für industrielle Kunden in den Bereichen Getränke, Backwaren, Milchprodukte, Süßwaren und Suppen/Saucen standardisieren. Verbände wie AIJN (Fruchtsaft), FRUCOM (verarbeitetes Obst und Gemüse, Trockenobst und Nüsse) und EUCOFEL (frische Erzeugnisse) fungieren als Koordinationsstellen für Standards, Handelsströme und Branchenvertretung, während große Zulieferer von Inhaltsstoffen und regionale Spezialisten Anwendungsunterstützung, Rezepturmischung und kundenorientierte Innovation bereitstellen.

Vorgelagerte Volatilität ist eine wiederkehrende Einschränkung. Europäische Verarbeiter sind mit Wetterextremen, reduzierten Anbauflächen und saisonalem Arbeitskräftemangel konfrontiert, was die Verfügbarkeit einschränken und die Kosten für wichtige Obst- und Gemüsesorten, die in Konzentraten, Pürees, Stücken und Pulvern verwendet werden, erhöhen kann. Diese Dynamik steigert den Wert von Beschaffung aus mehreren Ursprungsländern, vertraglich gesicherter Lieferung und Verarbeitung in der Nähe von Anbauregionen, um die Kühlkettenexposition und Verluste zu reduzieren. Nachgelagert interagieren die Haltbarkeitsanforderungen des Einzelhandels (oft über 6 Monate) mit der Clean-Label-Neuformulierung, was Verarbeiter zu Verarbeitungsmaßnahmen (Konzentration, Pasteurisierung, Sterilisation, Gefriertrocknung und Sprühtrocknung) und robusten QA-Systemen drängt; gleichzeitig erhöht die im Juli 2024 verabschiedete EU-Richtlinie über die Sorgfaltspflichten von Unternehmen im Bereich der Nachhaltigkeit die Erwartungen an die Transparenz der Lieferanten und beschleunigt Audits und Rückverfolgbarkeit in fragmentierten landwirtschaftlichen Lieferketten.

Wettbewerbslandschaft

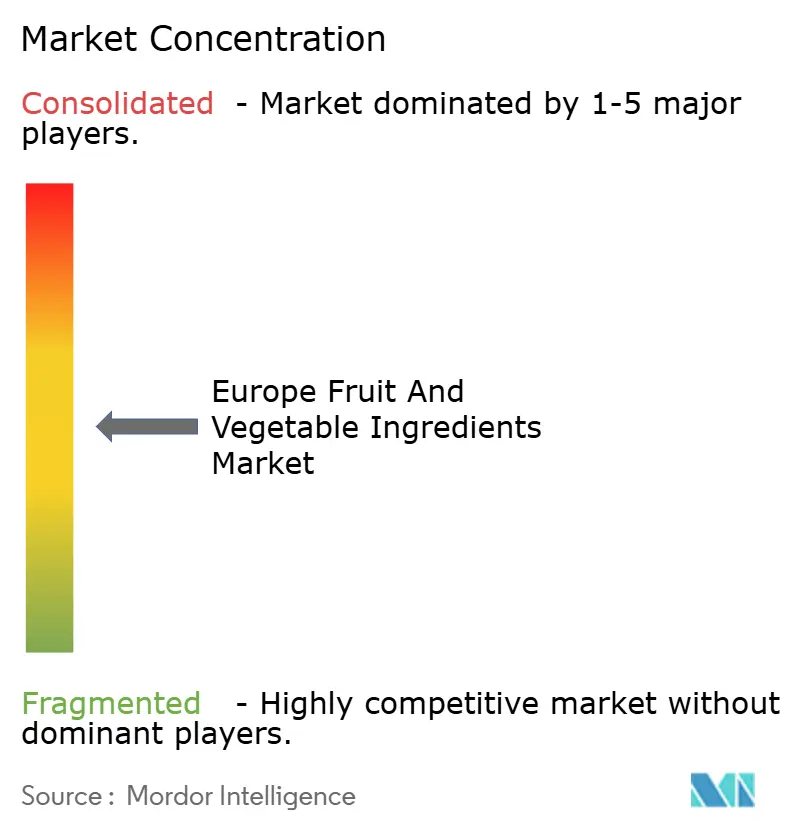

Der europäische Markt für Obst- und Gemüsezutaten weist eine moderate Fragmentierung auf, was bedeutet, dass multinationale Zutatenkonzerne neben regionalen Spezialisten und vertikal integrierten Verarbeitern koexistieren. Wettbewerbsstrategien betonen vertikale Integration, Fermentationstechnologie und geografische Diversifizierung, um Rohstoffvolatilität und regulatorische Komplexität zu mindern. Tate & Lyles Übernahme von CP Kelco für 1,8 Milliarden USD im Juni 2024, abgeschlossen im November 2024, ist ein Beispiel für die Konsolidierungswelle: Der Deal ermöglicht direkten Zugang zu Zitrusschalen und Apfeltrester aus vertraglich gesicherten Obstgärten in Spanien und Italien und sichert so eine konsistente Pektin- und Faser-Rohstoffversorgung Reuters. Symrises Investition in Cellibres Präzisionsfermentationsplattform im Oktober 2025 signalisiert eine strategische Umorientierung hin zu Bioverarbeitungsrouten, die landwirtschaftliche Einschränkungen umgehen und naturidentische Aromamoleküle aus Fruchtmetaboliten mit Kostenparität zur traditionellen Extraktion erzeugen.

Weiße Flecken auf der Landkarte bestehen bei gemüsebasierten Farbstoffen für pflanzenbasierte Proteine, gefriergetrockneten Fruchtstücken für Premium-Snacks sowie fermentationsbasierten Verbindungen, die Pestizidrückstände eliminieren und gleichzeitig die Biozertifizierung erhalten. Aufkommende Disruptoren nutzen Fermentations- und Enzymtechnologie, um den Zugang zu Premium-Zutaten zu demokratisieren und damit etablierte Akteure herauszufordern, die auf landwirtschaftliche Beschaffung setzen. Ingredions Partnerschaft mit Cosaic, im November 2025 angekündigt, konzentriert sich auf fermentationsbasierte Zutaten für pflanzenbasierte Anwendungen und zielt mit skalierbarer Produktionskapazität auf den EMEA-Markt ab Ingredion.

Die strategische Implikation ist, dass die Übernahme von Technologie bis 2030 die Wettbewerbspositionierung bestimmen wird, da Verarbeiter, die bis 2027 Fermentationskapazitäten integrieren, strukturelle Kostenvorteile gegenüber traditionellen Extraktionsmethoden erzielen werden. Marktführer verfolgen auch eine geografische Expansion in Osteuropa, wo die durch den EU-Beitritt vorangetriebene Regulierungsharmonisierung und steigende verfügbare Einkommen die adressierbare Nachfrage nach hochwertigen Naturzutaten ausweiten. Die Wettbewerbslandschaft wird sich wahrscheinlich weiter konsolidieren, da Compliance-Kosten und Kapitalanforderungen für Fermentationsinfrastruktur skalenstarke Akteure begünstigen. Dennoch werden Nischenspezialisten mit proprietären Extraktionsmethoden oder exklusiven Anbauverträgen verteidigbare Positionen in Premium-Segmenten behalten.

Führende Unternehmen des europäischen Marktes für Obst- und Gemüsezutaten

Archer Daniels Midland Company

Döhler Group SE

Südzucker AG

Kerry Group

Symrise AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Chancenbereich ist technologiegetriebene Verarbeitungskapazität, die die Versorgungssicherheit verbessert und gleichzeitig sauberere Zutatenkennzeichnungen unterstützt, insbesondere für Gemüse, das als Farbstoff und Anreicherungsmittel verwendet wird, sowie für backwarenorientierte Ballaststoffe. Im Jahr 2026 zeigen mehrere namentlich genannte Investitionen, wo in Europa Kapazität und Fähigkeiten hinzugefügt werden: Suntory Beverage and Food GB&I kündigte eine Verarbeitungsanlage für schwarze Johannisbeeren in Ledbury, UK, im Wert von 14,5 Millionen GBP mit fortschrittlicher Verdampfung, Membranfiltration und digitaler Nachverfolgung an; Mutti stellte 2026 42,5 Millionen EUR für neue Verarbeitungsanlagen und KI-integrierte Betriebssysteme im Rahmen eines umfassenderen mehrjährigen Plans bereit; und La Doria setzte den Kapazitätsausbau an mehreren italienischen Standorten fort, einschließlich Tomaten- und Fertigsaucenlinien. Zusammen unterstützen diese Schritte einen Wandel hin zu höherwertigen Konzentraten, Pürees und Extrakten mit strengeren Anforderungen an Rückverfolgbarkeit und Konsistenz von großen Getränke- und Lebensmittelherstellern.

Politisch getriebene Transparenz und Abfallreduzierung schaffen ebenfalls Raum für differenzierte Formulierungen, die Herstellern helfen, ihre Rezepturen zu überarbeiten, ohne die Kennzeichnung komplexer zu machen. Die EU überarbeitete die Vermarktungsnormen für Obst und Gemüse mit Wirkung ab Januar 2025, um Lebensmittelabfälle einzudämmen und die Rückverfolgbarkeit zu verbessern, und die im Januar 2026 in Kraft tretende Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel erhöht die Kontrolle von Umweltaussagen und steigert den Wert nachweisbarer Beschaffungs- und Verarbeitungsmerkmale. Für Zulieferer bedeutet dies spezifischere Angebote wie geprüfte, regional bezogene Konzentrate und Pürees; standardisierte Gemüsepulver für Backwaren- und Snackanwendungen; sowie fermentations- oder prozessgestützte Lösungen, die darauf ausgelegt sind, Variabilität und Dokumentationsaufwand bei der Beschaffung aus mehreren Ursprungsländern zu reduzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Archer Daniels Midland Company erweiterte sein Customer Creation and Innovation Center (CCIC) in Ungarn, um die Getränkeentwicklung in Osteuropa zu unterstützen. Der erweiterte Standort stärkt die Anwendungsunterstützung für funktionale und Wellness-Getränkekonzepte, die häufig Obst- und Gemüsekonzentrate, -extrakte und -farblösungen verwenden. Er verkürzt zudem die Produktentwicklungszyklen für regionale Kunden, indem Rezepturarbeit mit lokalen technischen Dienstleistungen kombiniert wird.

- Juli 2025: Abaca Fruit Purees brachte Premium-Fruchtpürees im Vereinigten Königreich auf den Markt, wobei eine 100%ige Fruchtpüreebasis für alkoholische und nichtalkoholische Getränke positioniert wurde. Die Einführung spiegelt die anhaltende Premiumisierung in der Getränkeformulierung wider, bei der Zutatenlisten und Fruchtgehalt zentral für die Markendifferenzierung sind. Sie erweitert zudem die nachgelagerte Nachfrage nach konsistenten Püree-Spezifikationen und zuverlässigen kühlkettenkompatiblen Formaten.

- Februar 2024: Frulact Group erwarb das Fruchtzubereitungsgeschäft von International Flavors and Fragrances Inc., das Anwendungen in den Bereichen Lebensmittel, Getränke und Tiernahrung in Westeuropa, den nordischen Ländern und Nordafrika bedient. Die Transaktion erweiterte Frulacts Portfolio und Produktionsfußabdruck bei Fruchtzubereitungen, die sich mit der industriellen Nachfrage nach Pürees und verarbeiteten Fruchteinschlüssen überschneiden. Sie erhöhte zudem die Wettbewerbsintensität für regionale Spezialisten, indem sie Skalierung bei Kundenbeziehungen und Anwendungs-Know-how hinzufügte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Inhaltsstoffe aus Obst und Gemüse, die von Lebensmittel- und Getränkeherstellern für Geschmack, Farbe, Textur und Ernährung verwendet werden. Dazu gehören Produkte wie Konzentrate, Pasten und Pürees, Stücke und Pulver sowie Säfte, die in Europa wertmäßig (USD) verkauft werden.

Ausgeschlossene Bereiche: Frisches, ganzes Obst und Gemüse, das für den direkten Verzehr verkauft wird, sowie fertig verpackte Lebensmittel, bei denen der Wert des Inhaltsstoffs nicht separat ausgewiesen werden kann, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Zutatenart (Wert)

- Obst

- Gemüse

- Nach Produktart (Wert)

- Konzentrate

- Pasten und Pürees

- Stücke und Pulver

- Säfte

- Nach Anwendung

- Getränke

- Süßwarenprodukte

- Backwaren

- Suppen und Saucen

- Milchprodukte

- Fertigprodukte

- Nach Geographie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Festlegung der Grenzen und des Nachfragepools und sammelt dann Referenzdaten, die von Land zu Land überprüft werden können. Öffentliche Quellen wie Eurostat-Produktions- und Handelstabellen, FAOSTAT-Nahrungsmittelbilanz- und Anbaudaten, Agrar- und Lebensmittelstatistiken der Europäischen Kommission sowie EFSA-Veröffentlichungen zu Zusatzstoffen und Lebensmittelsicherheit helfen, Mengen, Saisonalität und regulatorischen Kontext zu verankern.

Wir prüfen zudem Jahresberichte von Herstellern, Investorenpräsentationen, Produktspezifikationsblätter und Pressemitteilungen, um zu verstehen, welche Formen von Inhaltsstoffen in welchen Anwendungen verkauft werden. Für die Überprüfung von Handelsströmen und Preisrichtungen wird selektiv eine Datenbank auf Sendungsebene für Import und Export verwendet, hauptsächlich um zu bestätigen, dass die Bewegungs- und Preismuster der Inhaltsstoffe mit den Modellannahmen übereinstimmen. Die oben aufgeführten Quellen sind nicht erschöpfend, und viele weitere Referenzen werden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um breite Signale in nutzbare Größenbestimmungsdaten umzuwandeln, insbesondere dort, wo öffentliche Daten aggregiert oder verzögert vorliegen. Wir sprechen mit Zulieferern von Inhaltsstoffen, Distributoren, Lebensmittel- und Getränkeformulierern und Kategoriespezialisten in den wichtigsten europäischen Märkten, damit Annahmen zu Nutzungsraten, Anwendungsmix und Preisspannen mit realen Verkaufs- und Beschaffungserfahrungen bestätigt und verfeinert werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 22% | Manager: 54% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Nachfrage auf europäischer Ebene aus einer Mischung von verarbeiteter Obst- und Gemüseproduktion, Handelsbewegungen für wichtige Inhaltsstoffformen und der Umrechnung in inhaltsstoffäquivalenten Verbrauch für wichtige Anwendungsgruppen rekonstruiert wird. Sobald der Nachfragepool gebildet ist, werden durchschnittliche Verkaufspreise nach Produktform angewendet und für den Ländermix angepasst, da Konzentrate und Säfte typischerweise anders bepreist werden als Pulver und Pürees.

Um die Berechnungen realistisch zu halten, verwenden wir Marktfingerabdrücke wie Mengen verarbeiteter Obst- und Gemüseprodukte, Importabhängigkeit bei bestimmten Inhaltsstoffen, Trends bei der Produktion verpackter Lebensmittel und Getränke, Neuformulierungsaktivitäten im Zusammenhang mit der Clean-Label-Nachfrage und die während der Interviews mitgeteilte beobachtete Preisrichtung aus Verträgen und Angeboten. Wenn ein Land eine schwache Offenlegung aufweist, werden Lücken durch die Anwendung von Peer-Land-Verhältnissen behandelt, die auf einem ähnlichen Verarbeitungsfußabdruck und Anwendungsmix basieren, und dann durch Abgleich mit einer Bottom-up-Näherung aus stichprobenartigen Lieferantenumsätzen und Kanalprüfungen überprüft.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Fall herum verwendet, da sich Endverbrauchsnachfrage und Schwankungen der Inputkosten in Europa unterschiedlich schnell entwickeln können. Die Vorausschau wird dann anhand der Expertenerwartungen zu Kapazitätserweiterungen, Ernteschwankungen und der wahrscheinlichen Preisentwicklung nach Inhaltsstoffform stresstestartig überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, die Abweichungen zwischen Ländern, Produktformen und Anwendungen prüfen und anschließend auf Übereinstimmung mit unabhängigen Signalen wie Handelsrichtung, Trends bei verarbeiteter Produktion und Preisentwicklung überprüft werden. Wenn ein Wert inkonsistent erscheint, werden die Annahmen erneut geprüft, und die Befragten werden erneut kontaktiert, um zu bestätigen, ob es sich um eine tatsächliche Verschiebung oder ein Modellierungsartefakt handelt.

Vor der Freigabe wird der Datensatz von einem weiteren Analysten überprüft, damit die Einheitenlogik, die Behandlung der Währung und die Wachstumstreiber über alle Kapitel hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie regulatorischen Änderungen, die Zusatzstoffe betreffen, oder scharfen Rohstoffschocks. Kurz vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung durch, um sicherzustellen, dass die Zahlen die neuesten verfügbaren Eingaben widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Obst- und Gemüseinhaltsstoffe in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können sich unterscheiden, selbst wenn es so klingt, als würden sie das gleiche Thema abdecken, weil Grenzen und Umrechnungsschritte nicht immer gleich gehandhabt werden. Unterschiede entstehen üblicherweise dadurch, was als Inhaltsstoff gezählt wird, wie die Länderabdeckung behandelt wird und ob Preise als ein einziger Durchschnitt oder nach Produktform modelliert werden.

Durch die Verfolgung von Handels- und Verarbeitungsproduktionsindikatoren und die anschließende Aktualisierung der Preisspannen auf Produktformebene trennt Mordor Intelligence Konzentrate, Pürees, Stücke und Pulver sowie Säfte so, dass Doppelzählungen zwischen Inhaltsstoffumsätzen und Fertiglebensmittelumsätzen vermieden werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 60,18 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 61,61 Mrd. USD (2025) | Verwendet einen breiteren Warenkorb an Inhaltsstoffen, der benachbarte Extrakte und Ballaststoffe einbeziehen kann, und wendet höhere gemischte Preisannahmen über Länder hinweg an, was die Gesamtsumme für dasselbe Jahr erhöhen kann. |

| Branchenverlag B | 62,68 Mrd. USD (2025) | Tendiert dazu, einen Europawert zu präsentieren, der einer optimistischeren Wachstumsnarrative folgt, und stützt sich möglicherweise auf anwendungsgetriebene Nachfrage, ohne sie vollständig mit Handels- und Verarbeitungsbeschränkungen abzugleichen, was die Schätzung erhöhen kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Randbereiche des Anwendungsbereichs und durch die Art, wie Preise und Umrechnungen auf Formebene behandelt werden, und nicht durch einen einzigen fehlenden Datenpunkt. Wenn der Markt an beobachtbare Verarbeitungs- und Handelssignale gebunden bleibt und dann durch formspezifische Preisgestaltung in Wert übersetzt wird, bleibt das Ergebnis nachvollziehbar und über Länder hinweg leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Obst- und Gemüsezutaten im Jahr 2026?

Er wird im Jahr 2026 auf 62,71 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,21 % 77,06 Milliarden USD erreichen.

Welche Zutatenkategorie wächst am schnellsten?

Gemüsebasierte Zutaten wachsen mit einer CAGR von 6,45 % dank ihrer doppelten Funktion als Farbstoff und Nährstoffanreicherer.

Welches Produktformat gewinnt in Premium-Anwendungen an Beliebtheit?

Pasten und Pürees wachsen mit einer CAGR von 5,62 %, da sie in Joghurts und Smoothies authentisches Mundgefühl vermitteln.

Welches Land hat den höchsten Marktanteil?

Deutschland hält 31,85 % des regionalen Wertes aufgrund seiner robusten Backwaren- und Getränkeindustrie.

Seite zuletzt aktualisiert am: