Marktgröße und Marktanteil im Bereich Lohnherstellung von Impfstoffen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 7.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

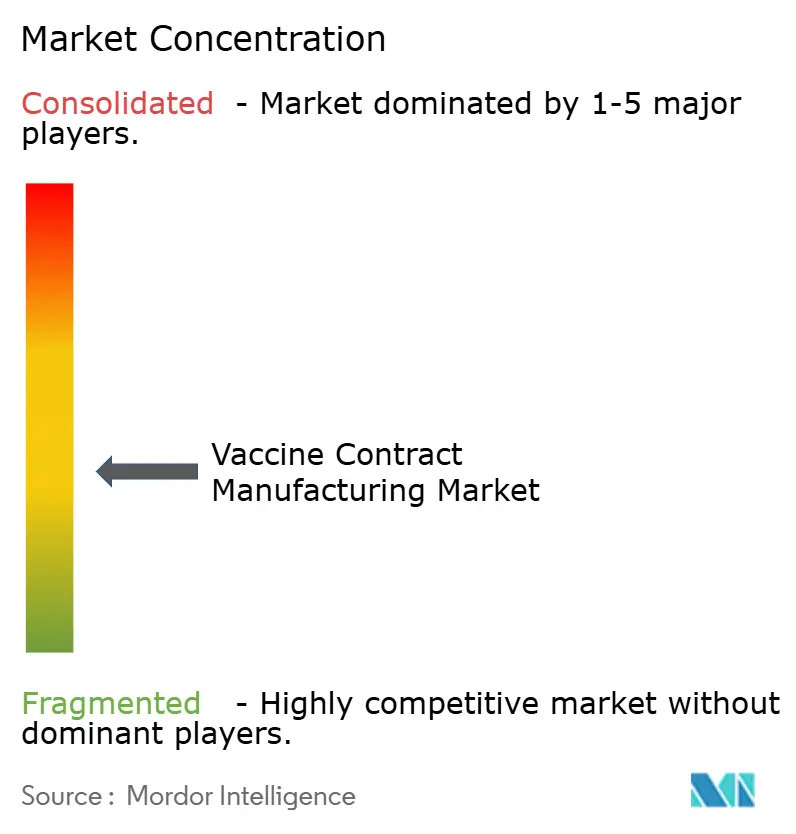

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Lohnherstellung von Impfstoffen von Mordor Intelligence

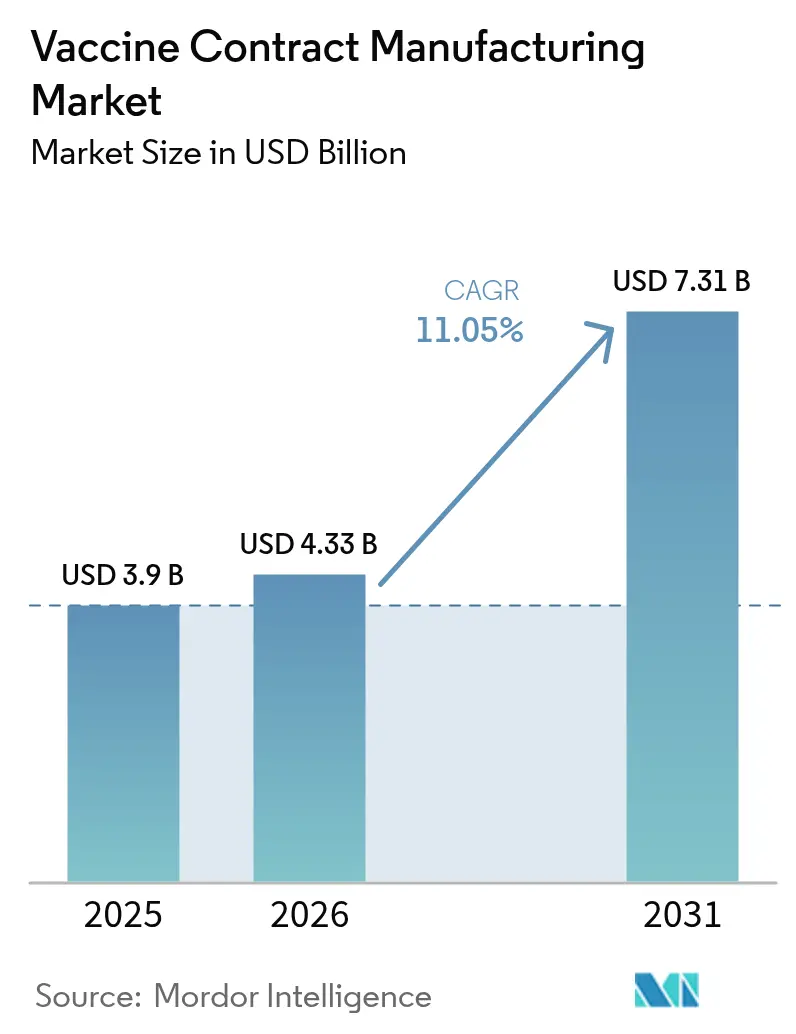

Die Marktgröße für Lohnherstellung von Impfstoffen wird im Jahr 2026 auf USD 4,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,90 Milliarden, mit Projektionen für 2031 von USD 7,31 Milliarden, was einem Wachstum von 11,05 % CAGR über 2026–2031 entspricht. Die rasche Einführung modularer Einwegproduktionslinien verkürzt die Vorlaufzeiten für Anlagen und ermöglicht gleichzeitig schnelle Produktwechsel, wodurch der Markt für Lohnherstellung von Impfstoffen die notwendige Agilität für künftige Ausbruchsreaktionen erhält. Staatliche Mittel zur Pandemievorsorge, Nearshoring-Mandate sowie eine wachsende Pipeline an RNA- und Viralvektor-Kandidaten halten die ausgelagerte Kapazität knapp. CDMOs gewinnen Aufträge heute durch die Kombination von Plattformbreite mit regulatorischem Know-how und nicht allein durch niedrige Kosten. Da mRNA-, Adjuvans- und Abfüll-Abschluss-Kapazitäten unter immer weniger Dächern zusammenlaufen, haben Auftraggeber eine klarere Übersicht über Zeitpläne und Qualität, was den Markt für Lohnherstellung von Impfstoffen weiter beschleunigt.

Wesentliche Erkenntnisse des Berichts

- Nach Impfstofftyp hielten inaktivierte Impfstoffe im Jahr 2025 einen Marktanteil von 33,02 % am Markt für Lohnherstellung von Impfstoffen, während RNA-Impfstoffe bis 2031 eine CAGR von 18,07 % verzeichnen sollen.

- Nach Prozess entfiel im Jahr 2025 ein Anteil von 57,62 % der Marktgröße für Lohnherstellung von Impfstoffen auf die Downstream-Verarbeitung.

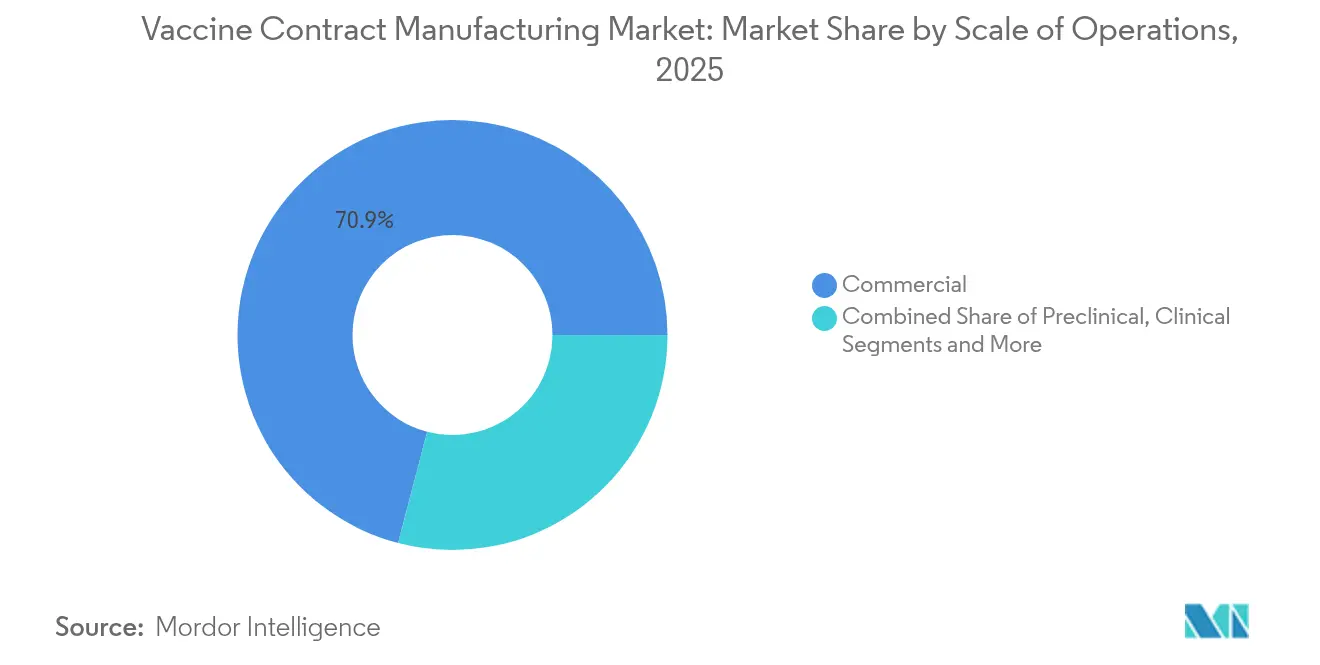

- Nach Betriebsmaßstab dominierte die kommerzielle Produktion im Jahr 2025 mit einem Anteil von 70,93 % der Marktgröße für Lohnherstellung von Impfstoffen; präklinische Dienstleistungen wachsen bis 2031 mit einer CAGR von 13,98 %.

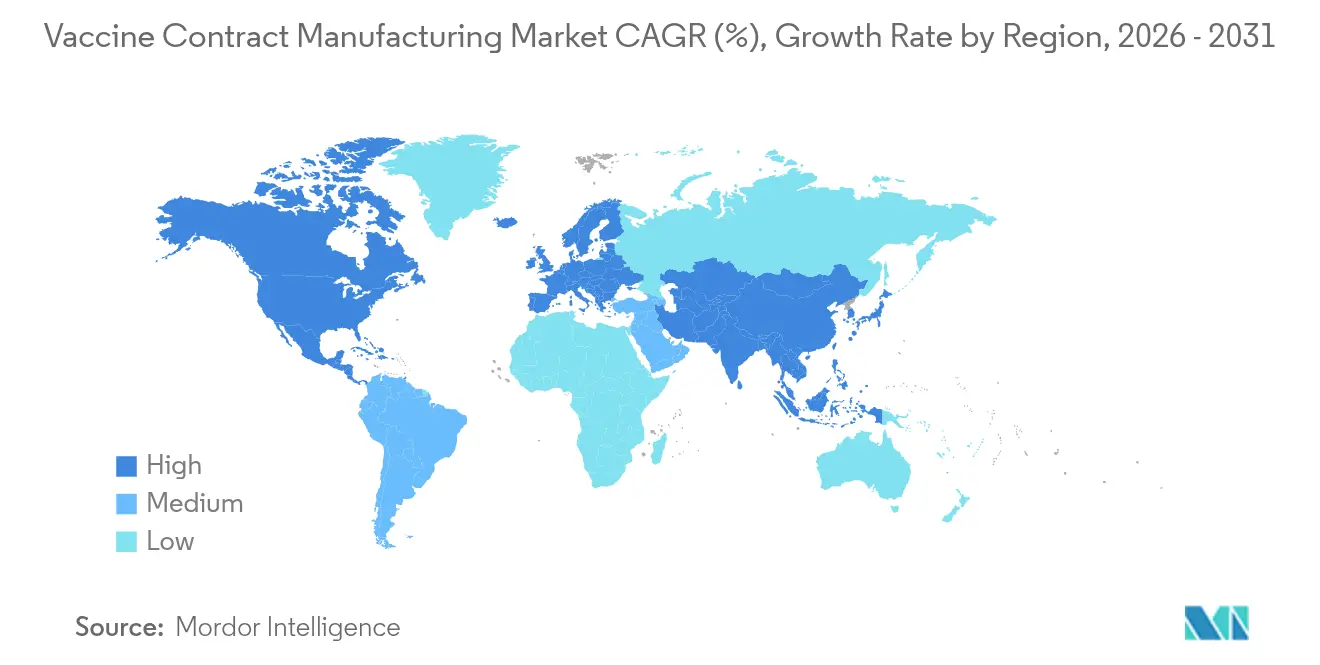

- Nach Region trug Nordamerika im Jahr 2025 46,21 % zur Marktgröße für Lohnherstellung von Impfstoffen bei, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 11,68 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lohnherstellung von Impfstoffen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fortschritte bei Einweg- und Modularanlagen | 2.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Immunisierungsfinanzierungspools | 2.80% | Global, Gavi-geförderte und einkommensstarke Märkte | Langfristig (≥ 4 Jahre) |

| Erweiterung pädiatrischer Impfpläne | 1.40% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| CDMO-Plattform-Bündelung für mRNA- und Viraltechnologie | 1.90% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nearshoring-Mandate | 1.60% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale Qualität-durch-Design-Analytik | 1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Einweg- und Modularanlagen

Einweg-Bioreaktoren und vorgefertigte Reinräume verkürzen die Bauzeiten für Neuanlagen von sieben Jahren auf unter zwei Jahre, wodurch Auftraggeber ihren Kapitaleinsatz an Nachfrageschwankungen ausrichten können. Wacker Chemies modulare mRNA-Anlage im Wert von EUR 102 Millionen (USD 119 Millionen) zeigt, wie standardisierte Module in mehrere Rechtssysteme übertragen werden können, ohne aufwändige Neuplanungen zu erfordern, und verleiht dem Markt für Lohnherstellung von Impfstoffen Elastizität für Erregerwechsel. Kapitalleichte Entwickler erhalten Zugang zu Kapazitäten für späte Phasen, während Regulierungsbehörden modulare Einheiten nun als gleichwertig mit traditionellen Räumlichkeiten betrachten, was Validierungszyklen verkürzt und globale Dossiereinreichungen vereinfacht.

Staatliche Immunisierungsinitiativen und Finanzierungspools

Öffentliche Auftraggeber koppeln Beschaffungsbudgets nun mit lokalen Kapazitätszielen. Gavis Afrikanischer Impfstoff-Herstellungsbeschleuniger im Wert von USD 1,2 Milliarden knüpft die Auszahlung von Zuschüssen an die inländische Produktion, und das US-Projekt NextGen lenkt USD 5 Milliarden für Ausgaben der nächsten Generation von COVID-19 an inländische Partner und gibt dem Markt für Lohnherstellung von Impfstoffen mehrjährige Volumensicherheit.[1]Gavi-Sekretariat, "Afrikanischer Impfstoff-Herstellungsbeschleuniger," gavi.org

Ausweitung globaler pädiatrischer Impfpläne

Routineprogramme umfassen nun HPV-, Rotavirus- und komplexe Pneumokokken-Kombinationen. Allein die HPV-Empfehlung der WHO schafft jedes Jahr tens of Millionen zusätzlicher Adoleszentendosen und drängt CDMOs dazu, Abfüll-Abschluss- und Lyophilisierungslinien für thermostabile Formulierungen auszubauen.[2]Weltgesundheitsorganisation, "HPV-Impfpositionspapier," who.int Kombinationsprodukte erhöhen die Formulierungskomplexität und begünstigen Betreiber mit breiten analytischen Werkzeugkästen.

CDMO-Plattform-Bündelung für mRNA- und Viralvektor-Technologie

Lonzas Übernahme des Roche-Standorts Vacaville für USD 1,2 Milliarden vereint Lipid-Nanopartikel-, mRNA-Synthese- und Viralvektor-Einheiten unter einem Qualitätssystem, was Technologietransfer-Ketten verkürzt und eine Premiumpreisgestaltung unterstützt. Ähnliche Schritte von Evonik und Samsung Biologics belegen die Präferenz der Auftraggeber für Kapazitäten aus einer Hand, die regulatorische Übergaben minimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Rohstoffkosten in biologischer Qualität | -1.80% | Global, mit akuten Auswirkungen in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette in Schwellenmärkten | -1.20% | Subsahara-Afrika, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerung bei der Technologietransfer-Validierung | -0.90% | Global, mit Konzentration in aufstrebenden regulatorischen Märkten | Mittelfristig (2–4 Jahre) |

| Post-COVID-Leerkapazitäten erzeugen Preisdruck | -1.40% | Nordamerika & EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoffkosten in biologischer Qualität

Mehr als die Hälfte der Laborlieferanten erhöhte ihre Katalogpreise bis Ende 2023, wobei die Inflation bei Chromatographie-Harzen die allgemeinen Inputs übertraf. Dies erodierte die CDMO-Margen, die an Festpreis-Rahmendienstleistungsvereinbarungen gebunden waren. Begrenzte Lipidlieferanten verstärkten die Kostenschwankungen bei RNA-Impfstoffen, und kleinere Anlagen fehlte die Absicherungsskala.

Lücken in der Kühlkette in Schwellenmärkten

Der Bedarf an Tiefkühllagerung hemmt den mRNA-Einsatz in Afrika und Teilen Lateinamerikas. Einzelne Temperaturabweichungsereignisse können gesamte Produktionschargen vernichten, was höhere Versicherungs- und Verpackungsausgaben verursacht und gleichzeitig die Einführung fortgeschrittener Plattformen verlangsamt.[3]Nature-Redaktion, "Globale Kühlkettenungleichheiten für mRNA-Impfstoffe," nature.com Thermostabile Forschung und Entwicklung ist im Gange, erhöht jedoch den Zeit- und Validierungsaufwand für kleinere Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: RNA-Plattformen treiben Innovation voran

Der Markt für Lohnherstellung von Impfstoffen wird weiterhin von inaktivierten Produkten angeführt, die im Jahr 2025 einen Anteil von 33,02 % erzielten, bedingt durch jahrzehntelange Sicherheitsdaten und eine etablierte Nachfrage aus öffentlichen Programmen. RNA-Impfstoffe verzeichnen jedoch die stärkste Expansion mit einer CAGR von 18,07 %, angetrieben durch anpassungsfähiges Sequenzdesign und kürzere präklinische Zeitpläne. Lebend-attenuierte Kandidaten dienen nach wie vor pädiatrischen Gruppen, bei denen eine dauerhafte mukosale Immunität unerlässlich ist, doch das Wachstum bleibt langsamer, da Regulierungsbehörden bei neuen Pathogenen nicht-replizierende Vektoren bevorzugen.

CDMOs betreiben parallele Edelstahl- und Einwegleitungen, sodass Kunden mit hoher Bilanz das Legacy-Volumen stabil halten können, während sie RNA-Chargen ohne Kreuzkontaminationsrisiko hochfahren. Adjuvans-geeignete Untereinheitsimpfstoffe gewinnen bei älteren und immungeschwächten Gruppen an Bedeutung, unterstützt durch neue Saponin- und Toll-like-Rezeptor-Agonisten, die den Titer bei niedrigerer Antigenbelastung steigern. Toxoid-Volumina stagnieren, begrenzt auf Auffrischungskampagnen in Märkten mit etablierter Herdenimmunität, bleiben jedoch entscheidend für Hersteller, die eine stabile Grundauslastung anstreben. Der divergierende Technologiemix drängt den Markt für Lohnherstellung von Impfstoffen dazu, in kapitalflexible Einheiten zu investieren, die mit minimalen Ausfallzeiten zwischen inaktivierten und genetischen Plattformen wechseln können.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Prozess: Downstream-Engpässe schaffen Wertschöpfung

Downstream-Schritte erzielten 57,62 % des Umsatzes im Jahr 2025 und machen Aufreinigung und Abfüll-Abschluss zum profitabelsten Knoten im Markt für Lohnherstellung von Impfstoffen. Reinheitsspezifikationen wurden nach COVID-19 verschärft, was CDMOs dazu zwingt, Hochkapazitäts-Chromatographie-Skids und Einweg-Tiefenfilter zu installieren, die die Umrüstzeiten verkürzen. Im Gegensatz dazu skalieren Upstream-Läufe durch Fed-Batch-Intensivierung und mikrobielle Dauermodi, wodurch die Warenkosten sinken, aber mehr Last in Downstream-Engpässe fließt.

Zwischen 2026 und 2031 werden Upstream-Aktivitäten voraussichtlich mit einer CAGR von 14,82 % wachsen, angetrieben durch verbesserte Insektenzellsysteme für multivalente Proteine. Um leerstehende Edelstahlanlagen zu vermeiden, setzen Betriebe auf hybride Ankeransätze – Edelstahl-Ankerlinien, die Einweg-Produktionsbioreaktoren speisen, und balancieren dabei Geschwindigkeit und Abschreibungskosten. Analytische Qualitätskontrolle durchzieht jeden Knoten und setzt nun auf At-line-Spektroskopie für die In-Prozess-Freigabe. Abfüll-Abschluss-Dienstleistungen erzielen Premiumgebühren, weil Regulierungsbehörden die Spritzenintegrität und Partikelinspektion als letzte Risikobarrieren betrachten. Vetters EUR 1,5 Milliarden umfassender Doppelstandort-Ausbau verdeutlicht den defensiven Burggraben rund um sterile Kapazitäten im Markt für Lohnherstellung von Impfstoffen.

Nach Betriebsmaßstab: Kommerzielle Dominanz mit präklinischem Wachstum

Die kommerzielle Versorgung hielt im Jahr 2025 einen Wertanteil von 70,93 %, was globale pädiatrische Impfpläne und Erwachsenen-Auffrischungsprogramme widerspiegelt, die Chargen von mehreren Millionen Dosen erfordern. Dennoch steigen präklinische Bestellungen jährlich um 13,98 % bis 2031, da Onkologie-Impfstoffe und Autoimmunmodulatoren die Entdeckungsphasen überfluten. Auftraggeber suchen 1-bis-5-Liter-Läufe mit schnellen Umrüstungen, was CDMOs dazu veranlasst, dedizierte Einheiten abzuschirmen, die vom kommerziellen GMP-Verkehr getrennt sind.

Klinische Maßstabslinien bleiben der Schwingungsfaktor, der Überlauf absorbiert, wenn kommerzielle Anlagen für die Requalifizierung pausieren. Flexible Chargengrößen – von 50 Litern für Erstanwendungen am Menschen bis zu 2.000 Litern für Zulassungsstudien – erfordern modulare Versorgungsanlagen und mobile Isolatoren. Der Markt für Lohnherstellung von Impfstoffen nutzt eine solche Infrastruktur, um Kunden vom tierischen Machbarkeitsnachweis bis zur Markteinführung zu begleiten, ohne kostspielige Technologietransfers. Frühzeitiges Engagement schafft Kundenbindung; präklinische Erfolge werden oft zu jahrzehntelangen kommerziellen Verträgen, sobald Kandidaten Phase III abschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Humanimpfstoffe treiben Wachstum mit veterinären Möglichkeiten

Humananwendungen dominierten im Jahr 2025 mit 92,05 % des Umsatzes, da Regierungen Pandemiereservebestellungen aufgaben und Gavi die Beschaffungsbudgets ausweitete. Hunde- und Geflügelsegmente sollen jedoch eine CAGR von 9,37 % verzeichnen, getrieben durch Lebensmittelsicherheitsimperative und steigende Heimtierhaltung im städtischen Asien. Veterinärvorschriften erlauben schnelle Antigen-Anpassungsverfahren, die Forschungs- und Entwicklungszyklen auf drei Jahre gegenüber sieben Jahren in Humanumgebungen verkürzen. Dies macht den Markt für Lohnherstellung von Impfstoffen für Überkapazitäten zwischen Grippesaisons attraktiv.

Heimtierimpfstoffe erzielen einen höheren Preis pro Dosis und stützen Margen auch bei kleineren Chargen. Nutztierimpfstoffe profitieren von Multiantigen-Mischungen, die den Arbeitsaufwand auf dem Bauernhof reduzieren, doch strenge Anforderungen an die umgekehrte Kühlkette bestehen bei Vogelgrippe-Varianten fort. CDMOs mit Erfahrung in menschlichen mRNA- und Vektortechnologien erschließen nun neue Umsätze durch die Minderung zoonotischer Risiken, wie die bedingte H5N2-Lizenz von Zoetis zeigt, die RNA-Verkapselungs-Know-how nutzt, das ursprünglich für menschliche Atemwegserkrankungen entwickelt wurde.

Geografieanalyse

Nordamerika trug im Jahr 2025 46,21 % des Umsatzes im Markt für Lohnherstellung von Impfstoffen bei, gestützt durch erhebliche staatliche Anreize und schnelle Genehmigungsverfahren für neue Bioprozessstandorte. Mercks USD 1 Milliarde schwere Anlage in Durham integriert 3D-gedruckte Komponenten und generative KI-Inspektion und setzt neue Maßstäbe für Zykluszeit-Kennzahlen. Kanada stärkt die regionale Tiefe, wobei Modernas 100-Millionen-Dosen-Werk in Laval voraussichtlich bis 2025 in Betrieb geht und das Engagement für die Rückverlagerung der Versorgung unterstreicht.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,68 %, da Chinas Biopharma-Umsätze 2023 CNY 650,6 Milliarden erreichten und Indien Volumeneffizienzen nutzt, die auf Jahrzehnten der UNICEF-Beschaffung aufbauen. Samsung Biologics' langfristiger Vertrag im Wert von USD 1,4 Milliarden zeigt das multinationale Vertrauen in koreanische Qualitätsrahmen, während Indonesien und Thailand Steuervergünstigungen einführen, um neue RNA-Einheiten anzuziehen. Die Fähigkeitsbasis der Region wächst, da Universitäten Chemieingenieure in GMP-Ausbildungsprogramme leiten und historische Lücken in Validierung und Dokumentation schließen.

Europa bleibt eine strategische Säule, unterstützt durch kohärente Leitlinien der Europäischen Arzneimittel-Agentur und grenzüberschreitende Chargenfreigabeanerkennung. Deutschlands Zusage von EUR 600 Millionen an Gavi signalisiert die Ausrichtung der Industriepolitik an globalen Gesundheitszielen und hält EU-Anlagen im Zentrum der UNICEF-Ausschreibungen. Osteuropäische Staaten bieten niedrigere Arbeitskosten an und übernehmen dabei EU-Qualitätscodes, was zweite CDMOs anzieht, die Kostenvorteile ohne Zollverzögerungen suchen. Der Nahe Osten & Afrika und Südamerika repräsentieren heute kleinere Anteile, zeigen jedoch ehrgeizige Bauprogramme wie den Afrikanischen Impfstoff-Herstellungsbeschleuniger. Diese Initiativen könnten die geografische Verteilung des Marktes für Lohnherstellung von Impfstoffen bis 2030 verändern, wenn Technologietransfervereinbarungen reifen. Infrastrukturlücken bestehen fort, insbesondere bei der Tiefkühllagerung, doch Finanzierungsströme sehen Upgrades vor, die mit regionalen Krankheitslastprioritäten übereinstimmen.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Lohnherstellung von Impfstoffen konzentriert sich auf technologische Breite statt reinem Volumen. Lonza, Samsung Biologics und Catalent halten gemeinsam rund ein Drittel des ausgelagerten Umsatzes, gestützt durch Investitionen, die mRNA-Synthese, Lipidverkapselung und Viralvektor-Aufreinigung unter einem Qualitätsdach vereinen. Lonzas Vacaville-Übernahme und Samsungs Erweiterung des Songdo-Werks 5 betonen beide die Redundanz durch Doppeleinheiten und schützen Kunden vor Risiken durch den Ausfall eines einzelnen Standorts.

Mittelgroße Spezialisten gewinnen an Boden, indem sie sich auf Nischenkompetenz konzentrieren. Viralvector Core setzt verstärkt auf Insekten-Zell-Baculovirus-Linien und bietet Technologietransfer-Zusagen von unter 18 Monaten, die größere Wettbewerber nur schwer erfüllen können. Evonik leitet derweil BARDA-Kofinanzierung in US-amerikanische Lipid-Nanopartikel-Kapazitäten und positioniert sich als kritischer Koordinator für mRNA-Lieferketten. Vetter und PCI Pharma Services nutzen die Knappheit bei Abfüll-Abschluss-Kapazitäten und gewinnen mehrjährige Take-or-Pay-Verträge, die die Kapitalrückgewinnung verstetigen.

Digitale Adoption differenziert Betreiber. Recipharm setzt cloudbasierte multivariate Analysen ein, die Abweichungen vorhersagen, und verdient so Boni für die pünktliche Chargenfreigabe. FUJIFILMs Großstandort in North Carolina fügt Einweg-Mikrobialeinheiten neben Säugetierlinien hinzu und wirbt für nahtloses Scale-up von 200 Litern auf 20.000 Liter. Der Markt für Lohnherstellung von Impfstoffen belohnt somit Unternehmen, die hohe Mix-Agilität mit datengesteuerter Chargenfreigabe verbinden. Aufstrebende regionale Akteure verstärken den Wettbewerb. SK Biosciences Mehrheitsbeteiligung an IDT Biologika verschafft der koreanischen Gruppe einen europäischen Standort und Vektorexpertise. Afrikabasierte Start-ups nutzen Gavi-Zuschüsse, um modulare Einheiten von westlichen Originalgeräteherstellern zu lizenzieren, was die Preise bis zum Ende des Jahrzehnts unter Druck setzen könnte. Dennoch bleiben regulatorisches Vertrauen und Auditbereitschaft hohe Markteintrittsbarrieren, die Margen für etablierte Marktteilnehmer erhalten.

Führende Unternehmen im Bereich Lohnherstellung von Impfstoffen

Lonza

Catalent

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Oxford University und Recipharm weiteten ihre Malaria-Impfstoff-Partnerschaft aus und fügten die Produktion von R78C und RH5.1 hinzu. Recipharm ist für die vollständige Abfüll-Abschluss-Aufsicht verantwortlich.

- Mai 2025: Merck Animal Health verpflichtete sich zu USD 895 Millionen, um Impfstoff-Forschung und -Entwicklung sowie Fertigung in De Soto, Kansas, auszubauen.

- April 2025: FUJIFILM Diosynth Biotechnologies sicherte sich einen 10-Jahres-Vertrag über USD 3 Milliarden mit Regeneron für die Großproduktion von Biologika in seinem neuen Werk in Holly Springs.

- März 2024: Merck eröffnete eine USD 1 Milliarde schwere HPV-Impfstoffanlage in Durham, North Carolina, mit generativen KI-Qualitätssystemen.

- März 2025: CordenPharma begann mit dem Bau eines EUR 500 Millionen teuren Peptidstandorts in der Schweiz, der auf die Nachfrage nach Impfstoffkomponenten abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Auftragsherstellung von Impfstoffen als den Umsatz, der von Auftragsentwicklungs- und -herstellungsunternehmen erzielt wird, die die vorgelagerte Fermentation, die nachgelagerte Reinigung, die analytische Prüfung, die Abfüllung und die Verpackung von Human- und Veterinärimpfstoffen unter cGMP-Bedingungen durchführen.

Ausschluss des Geltungsbereichs: Einnahmen aus monoklonalen Antikörpertherapeutika, niedermolekularen Wirkstoffen und eigenständigen präklinischen Forschungsdienstleistungen sind nicht enthalten.

Überblick über die Segmentierung

- Nach Impfstofftyp

- Inaktivierte Impfstoffe

- Lebend-attenuierte Impfstoffe

- RNA-Impfstoffe

- Untereinheitsimpfstoffe

- Toxoid-basierte Impfstoffe

- Nach Prozess

- Downstream

- Analytische und QK-Studien

- Abfüllung und Abschluss

- Verpackung

- Sonstige Downstream-Prozesse

- Upstream

- Bakterielle Expressionssysteme

- Baculovirus-/Insekten-Expressionssysteme

- Säugetier-Expressionssysteme

- Hefe-Expressionssysteme

- Sonstige Upstream-Prozesse

- Downstream

- Nach Betriebsmaßstab

- Präklinisch

- Klinisch

- Kommerziell

- Nach Endnutzer

- Human

- Veterinär

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anhand von Interviews und strukturierten Umfragen mit Führungskräften von CDMOs, Beschaffungsleitern von Impfstoffsponsoren und regulatorischen Beratern in Nordamerika, Europa und im asiatisch-pazifischen Raum konnten wir die Chargengrößen, Nutzungsraten und Outsourcing-Absichten für die nächsten fünf Jahre validieren.

Desk Research

Wir sammelten grundlegende Daten aus öffentlichen Quellen wie WHO- und CDC-Immunisierungsbudgets, UN-Comtrade-Sendungscodes und Fachgremien wie BioPharmaChem und fügten dann begutachtete Artikel über Einweg-Bioreaktoren hinzu. Die 10-Ks der Unternehmen, Investorendecks und Pressemitteilungen lieferten Informationen zu Kapazität, CAPEX und Preisspannen. Kostenpflichtige Tools wie D&B Hoovers für CDMO-Verkäufe, Dow Jones Factiva für den Dealflow und Questel für die Anzahl der mRNA-Patente halfen bei der Aufteilung der Einnahmen nach Dienstleistungsbereichen. Diese Beispiele veranschaulichen die Mischung; viele andere Referenzen dienten der Überprüfung und Klärung.

Unsere Analysten filterten jeden Datenpunkt vor der Eingabe auf Datum, geografische Lage und Definitionsübereinstimmung und verwarfen Artikel, die prophylaktische und therapeutische Biologika vermischten oder Wirkstoffe als Bulkware mit Fertigarzneimitteln mischten.

Marktgrößenbestimmung und -prognose

Wir haben die Ausgangsbasis für 2025 mit einer Top-Down-Rekonstruktion von Produktion und Handel festgelegt und sie dann durch selektive Bottom-Up-Roll-ups von durchschnittlichen Verkaufspreisen mal abgefüllter Dosismenge überprüft. Zu den modellierten Schlüsselvariablen gehören die UNICEF-Beschaffungshistorie, die installierten Einweg-Bioreaktoren in Litern, die Anzahl der RNA-Impfstoffe in der Pipeline, die Investitionsausgaben in der Kühlkette und regionale Arbeitsindizes. Die multivariate Regression projizierte jeden Einflussfaktor und unterstützte die Szenarioanalyse. Wenn die Bottom-up-Gesamtzahlen Regionen mit spärlicher Offenlegung untererfassten, wurden proportionale Anpassungen anhand der lokalen Durchimpfungsraten vorgenommen. An dieser Stelle fügt Mordor Intelligence eine disziplinierte Anpassungsebene hinzu.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse werden anhand unabhängiger Metriken überprüft, von einem zweiten Analysten begutachtet und von einem Praxisleiter abgesegnet. Das Modell wird jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen durch größere Kapazitätserweiterungen oder Änderungen der Richtlinien ausgelöst werden, so dass die Kunden immer die aktuellste Ansicht sehen.

Glaubwürdigkeit verankert in den Grundlagen der Auftragsherstellung von Impfstoffen

Die veröffentlichten Schätzungen weichen voneinander ab, weil in den Studien unterschiedliche Dienstleistungsmixe gewählt werden, Tierarztpraxen einbezogen oder ausgeschlossen werden und Währungen zu unterschiedlichen Zeitpunkten umgerechnet werden.

Durch die Verankerung von cGMP-Einnahmen aus kommerziellen und klinischen Impfstoffchargen und die jährliche Aktualisierung der Annahmen liefert Mordor Intelligence einen verlässlichen Mittelwert für Planer.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,90 Mrd. USD (2025) | Mordor Intelligence | - |

| 2,29 Mrd. USD (2024) | Globale Unternehmensberatung A | Lässt die Einnahmen aus der Fertigstellung weg und verwendet die Wechselkurse von 2023 |

| 2,70 Mrd. USD (2023) | Industriezeitschrift B | Abgeleitet von der installierten Kapazität, ohne Veterinärdosen |

Diese Kontraste zeigen, dass unsere klare Wahl des Umfangs, die Auswahl der Variablen und die jährlichen Aktualisierungen den Entscheidungsträgern eine transparente, wiederholbare Basislinie bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Lohnherstellung von Impfstoffen?

Die Marktgröße für Lohnherstellung von Impfstoffen beläuft sich im Jahr 2026 auf USD 4,33 Milliarden und soll bis 2031 USD 7,31 Milliarden erreichen.

Welche Region führt den Markt für Lohnherstellung von Impfstoffen an?

Nordamerika hielt im Jahr 2025 einen Anteil von 46,21 % am globalen Umsatz, unterstützt durch große staatliche Förderprogramme und schnelle Genehmigungsverfahren für Anlagen.

Warum sind RNA-Impfstoffe für Lohnhersteller wichtig?

RNA-Impfstoffe wachsen bis 2031 mit einer CAGR von 18,07 % und erfordern spezialisierte mRNA-Synthese- und Lipid-Nanopartikel-Expertise, die viele CDMOs nun mit Abfüll-Abschluss-Diensten bündeln.

Was treibt die Nachfrage nach ausgelagerter Downstream-Verarbeitung?

Strenge Sterilisierungsvorschriften und begrenzte globale Spritzenkapazität machen Aufreinigung und Abfüll-Abschluss zur wertvollsten Phase und erfassten 57,62 % des Marktumsatzes im Jahr 2025.

Wie beeinflussen staatliche Maßnahmen den Produktionsstandort?

Initiativen wie Gavis Afrikanischer Impfstoff-Herstellungsbeschleuniger und der US-amerikanische BIOSECURE Act knüpfen Finanzierung an die inländische oder regionale Produktion und drängen Auftraggeber zu neargeshoreten CDMOs.

Welcher Betriebsmaßstab wächst am schnellsten?

Präklinische Herstellungsdienstleistungen wachsen mit einer CAGR von 13,98 %, da mehr Frühphasen-Impfstoffpipelines, einschließlich Onkologie-Kandidaten, in Tier- und Phase-I-Tests eintreten.

Seite zuletzt aktualisiert am: