Marktgröße und Marktanteil für robotergestützte Chirurgiesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

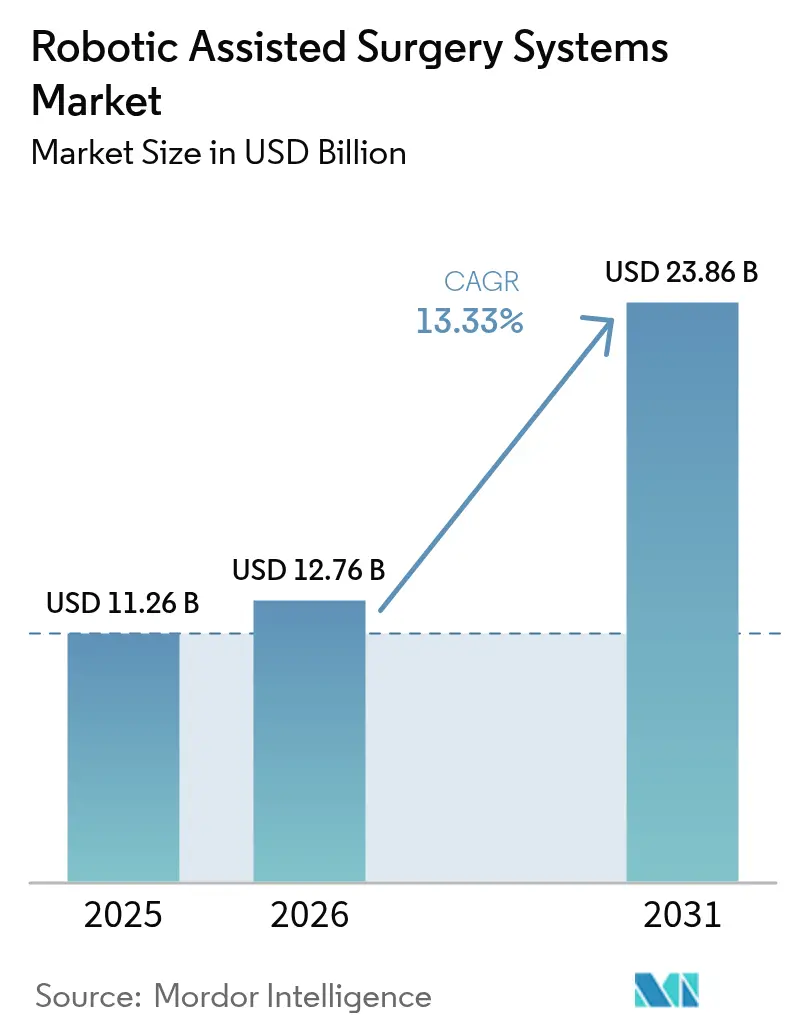

| Marktgröße (2026) | 12.76 Milliarden US-Dollar |

| Marktgröße (2031) | 23.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.33% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotergestützte Chirurgiesysteme von Mordor Intelligence

Die Marktgröße für robotergestützte Chirurgiesysteme wird voraussichtlich von 11,26 Milliarden USD im Jahr 2025 auf 12,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 23,86 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 13,33 % über den Zeitraum 2026–2031 entspricht.

Die steigende Nachfrage nach minimalinvasiven Eingriffen, die wachsende Präferenz der Chirurgen für ergonomische Konsolen sowie eine stabile Erstattungsunterstützung in wichtigen Volkswirtschaften halten die zweistellige Wachstumsdynamik aufrecht. Krankenhäuser und ambulante Operationszentren setzen Plattformen ein, um die Genesungszeiten der Patienten zu verkürzen, Ergebnisse zu standardisieren und datengesteuerte Softwaremodule zu monetarisieren. Die regulatorische Klarheit hat sich verbessert, seit die U.S. Food and Drug Administration (FDA) im Jahr 2024 ihr dreistufiges Autonomierahmenwerk eingeführt hat, was Anbieter dazu ermutigt, künstliche Intelligenz in Systeme der nächsten Generation zu integrieren. Die Wettbewerbsintensität nimmt zu, da inländische Hersteller im asiatisch-pazifischen Raum die Preise etablierter Anbieter um 30 % bis 40 % unterbieten und diese zwingen, ihre Wertversprechen rund um Haptik, Interoperabilität und wiederkehrende Softwareeinnahmen zu erneuern.

Wichtigste Erkenntnisse des Berichts

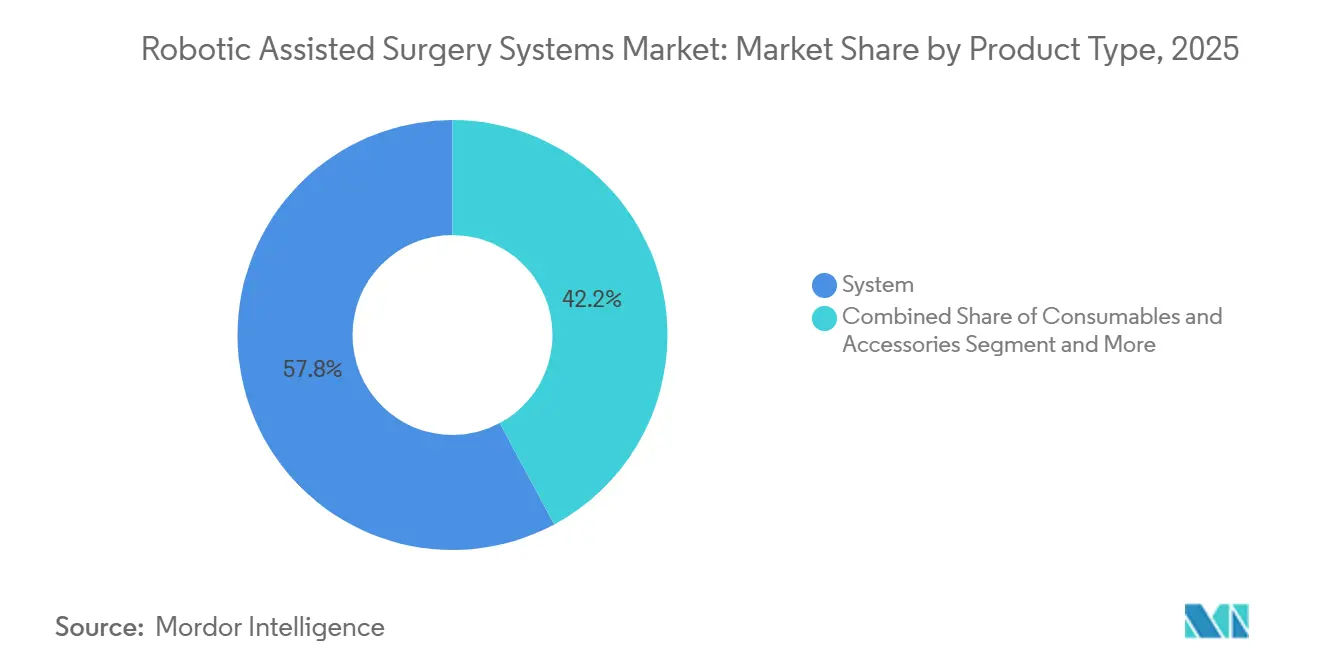

- Nach Produkttyp entfielen im Jahr 2025 57,84 % des Marktanteils für robotergestützte Chirurgiesysteme auf Systeme, während Software & Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen wird, was einen Wandel hin zu wiederkehrenden digitalen Einnahmen widerspiegelt.

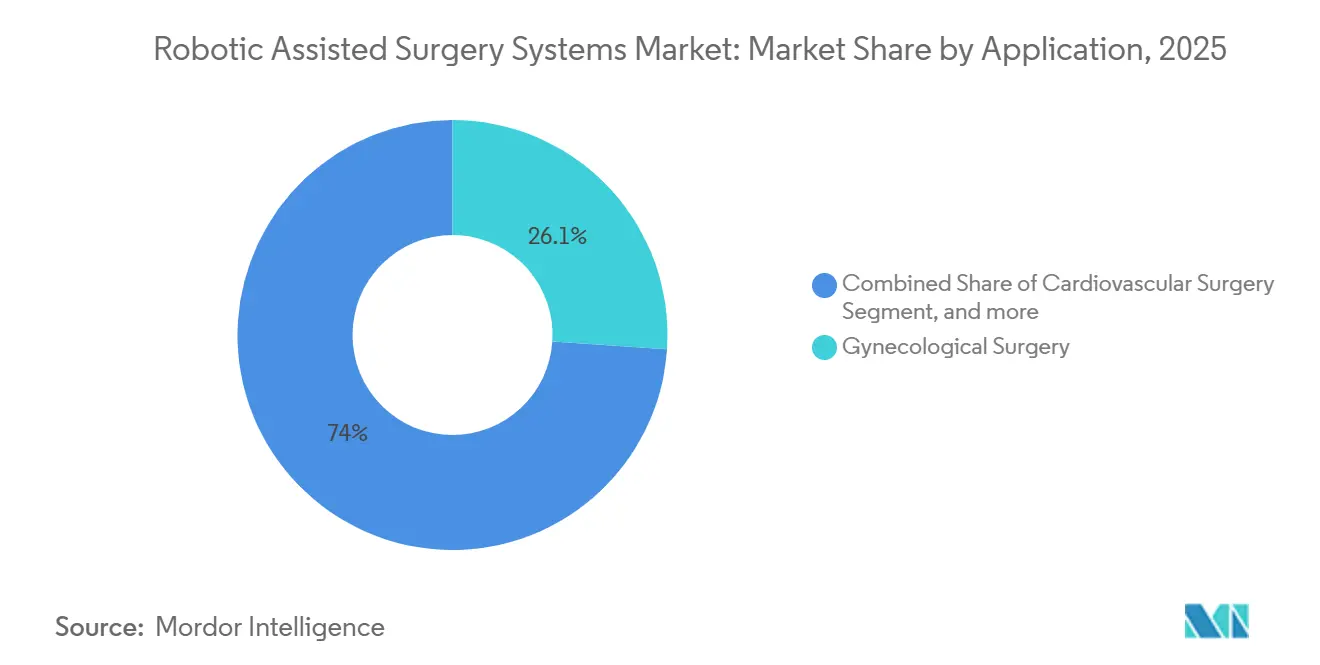

- Nach Anwendung führte die gynäkologische Chirurgie im Jahr 2025 mit einem Anteil von 26,05 %; die Neurochirurgie wird bis 2031 voraussichtlich mit einer CAGR von 16,11 % wachsen, da die Integration stereotaktischer Rahmen klinisch an Bedeutung gewinnt.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,62 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 16,43 % wachsen werden, begünstigt durch Kostenträgeranreize für ambulante Eingriffe.

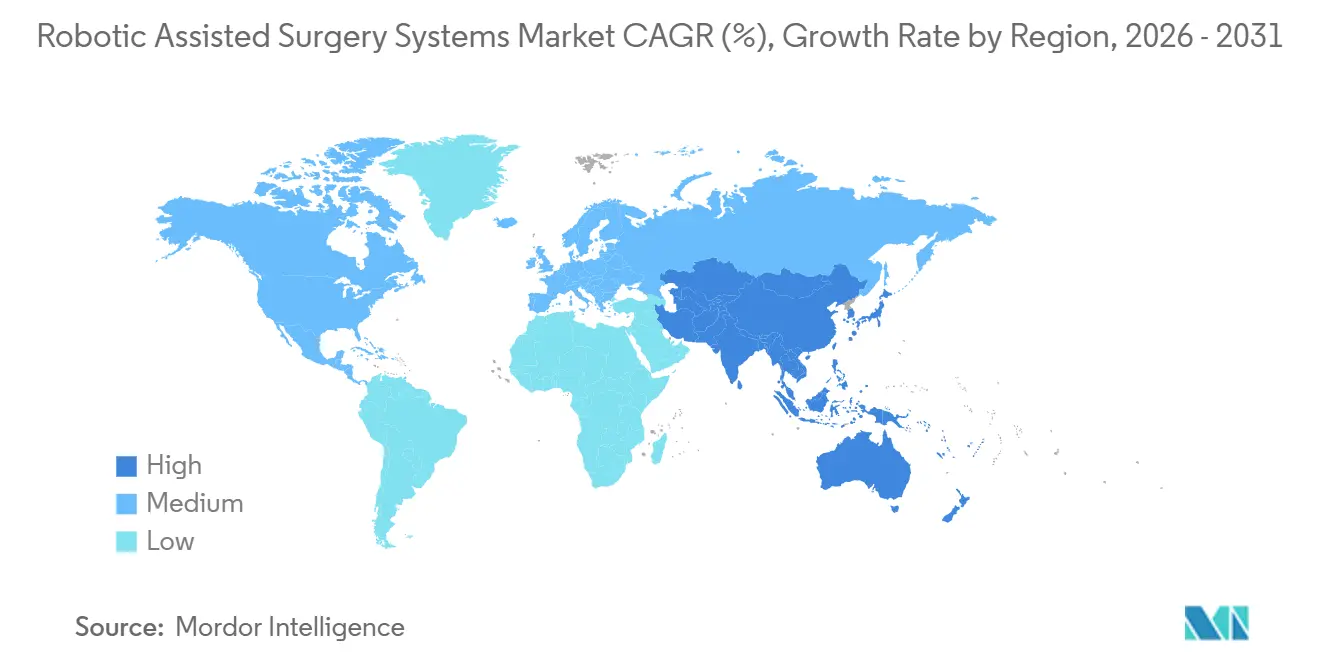

- Nach Geografie entfielen im Jahr 2025 43,54 % des Marktanteils auf Nordamerika, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 14,65 % wachsen wird, angetrieben durch kostengünstige inländische Plattformen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für robotergestützte Chirurgiesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte in der chirurgischen Robotik | +3.2% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimalinvasive Eingriffe | +2.8% | Global, besonders ausgeprägt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende geriatrische Patientenbasis und steigende Krankheitsinzidenz | +2.1% | Global, mit ausgeprägter Wirkung in Japan, Südkorea und Südeuropa | Langfristig (≥ 4 Jahre) |

| Wachsende klinische Evidenz zur Unterstützung robotergestützter Ergebnisse | +1.9% | Nordamerika und Europa, schrittweise Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen und Finanzierungen in digitale Chirurgieplattformen | +1.7% | Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Chirurgen nach Präzision, Konsistenz und Effizienz | +1.6% | Global, mit stärkstem Bedarf in hochvolumigen Tertiärzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in der chirurgischen Robotik

Kontinuierliche Hardware- und Softwareiterationen verringern die Leistungslücken zur offenen Chirurgie. Die FDA erteilte im März 2024 die Zulassung für Intuitive Surgical's da Vinci 5, das ein haptisches Echtzeit-Feedback ermöglicht, das Chirurgen bei der Unterscheidung von Gewebeschichten unterstützt. Auf maschinellem Lernen basierende Navigationsmodule senkten die Rate positiver Schnittränder bei der robotergestützten Prostatektomie in einer 2025 im The Lancet Digital Health veröffentlichten multizentrischen Studie um 18 %[1]The Lancet Digital Health, "KI-Grenzdetektion bei der Prostatektomie," lancetdigitalhealth.com. Autonomiefunktionen der Stufe 3 machen nun 6 % der zugelassenen Geräte aus, was die regulatorische Akzeptanz bedingter Autonomie signalisiert. Modulare Designs, wie das Versius von CMR Surgical, ermöglichen den Einsatz in Operationssälen, die 30 % kleiner sind als die von älteren Mehrport-Plattformen, und erweitern so die adressierbaren Einrichtungen. Diese Merkmale stärken insgesamt die Wachstumsaussichten des Marktes für robotergestützte Chirurgiesysteme.

Wachsende Präferenz für minimalinvasive Eingriffe

Kostenträger und Patienten bevorzugen zunehmend kürzere Krankenhausaufenthalte und eine schnellere Rückkehr zur Arbeit. Die Amerikanische Vereinigung für gynäkologische Laparoskopisten berichtete, dass die robotergestützte Hysterektomie im Jahr 2025 57 % der gutartigen Fälle an akademischen Zentren in den USA ausmachte, ein Anstieg um 9 Prozentpunkte in 2 Jahren, unter Berufung auf geringeren Blutverlust und schnellere Entlassung[2]Amerikanische Vereinigung für gynäkologische Laparoskopisten, "Trends bei der robotergestützten Hysterektomie 2025," aagl.org. Das Register von Stryker mit 8.400 totalen Knieendoprothesen ergab eine Patientenzufriedenheit von 92 % nach 12 Monaten beim Einsatz des Mako-Roboters gegenüber 84 % bei manuellen Instrumenten. Ambulante Operationszentren erzielen 15 %–20 % höhere Erstattungen als die Laparoskopie, doch hatten bis Mitte 2025 aufgrund von Kapitalhürden nur 8 % einen Roboter installiert. Anbieter führen Leasingpläne und Einzelport-Designs ein, um diese Lücke zu schließen – ein Schritt, der die Durchdringung robotergestützter Chirurgiesysteme voraussichtlich beschleunigen wird.

Zunehmende geriatrische Patientenbasis und steigende Krankheitsinzidenz

Die demografische Alterung vergrößert den Pool der Kandidaten, die von minimalinvasiven Ansätzen profitieren. Japans Bevölkerung über 65 Jahre erreichte 2025 einen Anteil von 29,1 %, und robotergestützte kolorektale Krebseingriffe stiegen im Jahresvergleich um 22 %, da Chirurgen die physiologische Belastung bei gebrechlichen Patienten begrenzen wollten. Das Nationale Krebsinstitut der USA prognostiziert für 2026 299.010 Prostatakrebsdiagnosen, wobei 85 % der Patienten die robotergestützte radikale Prostatektomie wählen und dabei bessere Kontinenz- und Potenzresultate anführen. Die orthopädische Nachfrage folgt einem ähnlichen Verlauf; die Amerikanische Akademie für orthopädische Chirurgen prognostiziert bis 2030 einen jährlichen Anstieg der totalen Knieendoprothesen bei Senioren um 5,2 %, was die Einnahmenbasis der Branche für robotergestützte Chirurgiesysteme stärkt.

Wachsende klinische Evidenz zur Unterstützung robotergestützter Ergebnisse

Begutachtete Studien belegen zunehmend die Überlegenheit bei ausgewählten Indikationen. Eine 2024 in JAMA Surgery veröffentlichte Metaanalyse mit 12.800 Patienten zeigte, dass die robotergestützte Rektumresektion die Anastomoseninsuffizienzrate auf 4,2 % senkte, verglichen mit 7,1 % bei der Laparoskopie. Die Europäische Vereinigung für Urologie stufte die robotergestützte partielle Nephrektomie in ihren Leitlinien 2025 aufgrund kürzerer warmer Ischämiezeiten und verbesserter Schnittrandkontrolle als bevorzugtes Verfahren ein. Globus Medical's ExcelsiusGPS senkte die Fehlplatzierungsrate von Pedikelschrauben laut einer Studie im Fachjournal Spine aus dem Jahr 2025 auf 1,8 % gegenüber 5,4 % bei der Freihand-Fluoroskopie. Das Nationale Institut für Gesundheit und klinische Exzellenz kam jedoch zu dem Schluss, dass die robotergestützte Hysterektomie 1.200 GBP pro Eingriff ohne inkrementelle qualitätsbereinigte Lebensjahre hinzufügt, was die Nutzung durch den Nationalen Gesundheitsdienst des Vereinigten Königreichs einschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebsausgaben | -2.4% | Global, am stärksten in Schwellenmärkten und mittelgroßen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Strenge und fragmentierte regulatorische Anforderungen | -1.3% | Europa (MDR) und China (NMPA) | Mittelfristig (2–4 Jahre) |

| Datensicherheit und Datenschutzbedenken der Patienten | -0.9% | Global, ausgeprägt dort, wo grenzüberschreitende Datenübertragungen eingeschränkt sind | Kurzfristig (≤ 2 Jahre) |

| Technische Einschränkungen und steile Lernkurve | -1.1% | Global, insbesondere in Zentren mit geringem Volumen und ohne spezialisierte Ausbildung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebsausgaben

Ein da Vinci Xi kostet ungefähr 2 Millionen USD, mit jährlichen Serviceverträgen von 150.000–200.000 USD und Einweginstrumenten, die pro Eingriff 2.000–3.500 USD hinzufügen. Health Affairs berechnete eine Amortisationszeit von 7,2 Jahren für ein 400-Betten-Krankenhaus, das jährlich 300 Eingriffe nach Medicare-Tarifen durchführt, was die typische 5-Jahres-Hürde überschreitet[3]Health Affairs, "Krankenhaus-ROI bei chirurgischer Robotik," healthaffairs.org. Ländliche Krankenhäuser in den USA nennen Kapitalbeschränkungen als größtes Adoptionshemmnis, und exklusive Instrumentenbindungen veranlassten 2024 eine laufende Untersuchung der Bundeshandelskommission, die eine Preisinflation von 30 %–40 % behauptet. Importzölle und Währungsschwankungen schränken die Akzeptanz in Schwellenmärkten weiter ein und begrenzen die kurzfristige Marktgröße für robotergestützte Chirurgiesysteme in diesen Regionen.

Strenge und fragmentierte regulatorische Anforderungen

Die Medizinprodukteverordnung Europas schreibt eine vollständige klinische Bewertung auch für FDA-zugelassene Roboter vor, was pro Plattform 12–18 Monate und bis zu 2 Millionen EUR an Kosten hinzufügt. Chinas Cybersicherheitsvorschriften von 2025 erfordern lokale Datenspeicherung und jährliche Penetrationstests, was Produktregistrierungen um bis zu neun Monate verzögert. Das Autonomierahmenwerk der FDA verpflichtet Geräte der Stufe 3 zur Vorlage klinischer Evidenz aus mindestens 200 Eingriffen – eine Hürde, die kleinere Unternehmen kaum bewältigen können. Regionsspezifische Softwareklassifizierungen zwingen Anbieter, separate Codebasen zu pflegen, was die Vermarktungszeiträume verlängert und die kurzfristige Dynamik des Marktes für robotergestützte Chirurgiesysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Softwareabonnements überholen Hardwareverkäufe

Systeme erfassten im Jahr 2025 57,84 % des Marktanteils für robotergestützte Chirurgiesysteme und unterstreichen damit den kapitalintensiven Charakter des Plattformausbaus. Dennoch wird Software & Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen, da Krankenhäuser Trainingssimulationen, KI-Navigation und Analyse-Dashboards priorisieren, die wiederkehrende Einnahmen vertiefen. Die Marktgröße für robotergestützte Chirurgiesysteme im Bereich Software & Dienstleistungen wird voraussichtlich schneller wachsen als die der Systeme, unterstützt durch Medtronic's Touch Surgery Enterprise, das im Jahr 2025 wiederkehrende Umsätze von 180 Millionen USD in 420 Krankenhäusern verzeichnete.

Instrumentenverbrauchsmaterialien skalieren direkt mit dem Volumen. Die installierte Basis von Intuitive lieferte 2025 1,9 Millionen Eingriffe, was einem Instrumentenumsatz von rund 5,7 Milliarden USD entspricht. Offene Architekturplattformen wie Hugo RAS fördern die Integration von Drittanbietern, während das Versius von CMR Surgical den Einstiegspreis um 40 % senkt und die Akzeptanz in mittelgroßen Einrichtungen beschleunigt. Navigationsroboter wie Globus Medical's ExcelsiusGPS verbesserten die Genauigkeit bei Wirbelsäulenschrauben und trieben 2025 ein zweistelliges Eingriffswachstum an.

Nach Anwendung: Neurochirurgie wächst stark, während Gynäkologie reift

Die gynäkologische Chirurgie hielt im Jahr 2025 nach Jahren der Validierung von Hysterektomie und Myomektomie einen Marktanteil von 26,05 % am Markt für robotergestützte Chirurgiesysteme. Die Neurochirurgie wird jedoch bis 2031 voraussichtlich eine CAGR von 16,11 % verzeichnen, da Plattformen Stereotaxie mit Echtzeit-Bildgebung kombinieren. Die Marktgröße für robotergestützte Chirurgiesysteme im Bereich neurochirurgischer Eingriffe wird voraussichtlich wachsen, da Medtronic's Mazor X Stealth Edition eine kraniale Zulassung erhält und klinische Daten 62 % weniger Elektrodenplatzierungsfehler bei der Epilepsiechirurgie belegen.

Kardiovaskuläre Anwendungen sind noch im Entstehen, wobei die robotergestützte koronare Bypass-Operation aufgrund der Anastomosenkomplexität eine Durchdringung von unter 2 % aufweist. Die Orthopädie verzeichnet weiterhin robustes Wachstum: Stryker's Mako überschritt 2025 weltweit 1.400 Installationen, unterstützt durch Registerevidenz, die robotergestützte Planung mit einer Patientenzufriedenheit von 92 % verknüpft. Flexible Einzelport-Systeme von Intuitive Surgical und Medicaroid erschließen transorale und transvaginale Zugangswege und erweitern die Anwendungsfälle, ohne die Anzahl der Inzisionen zu erhöhen.

Nach Endnutzer: Ambulante Operationszentren gewinnen an Dynamik, da Kostenträger auf ambulante Versorgung setzen

Krankenhäuser hatten im Jahr 2025 einen Anteil von 45,62 % und nutzten Skaleneffekte sowie eine Rund-um-die-Uhr-Besetzung. Ambulante Operationszentren, obwohl erst zu 8 % durchdrungen, werden voraussichtlich mit einer CAGR von 16,43 % wachsen, da private Versicherer ambulante Einrichtungen mit 15 %–20 % Erstattungsprämien belohnen. Die Marktgröße für robotergestützte Chirurgiesysteme im Bereich der Einsätze in ambulanten Operationszentren steigt, da Anbieter Leasingverträge einführen, die an einen jährlichen Schwellenwert von 150 Eingriffen geknüpft sind – erreichbar für hochvolumige Urologie- oder Gynäkologiezentren.

Fachkliniken konzentrieren sich auf Orthopädie und Ophthalmologie, wo konzentrierte Fallmischungen die Amortisationszeit auf unter vier Jahre verkürzen. Akademische und Forschungsinstitute bleiben frühe Anwender und führen Beta-Tests für Johnson & Johnson's Ottava an 12 Standorten in den Vereinigten Staaten und Europa durch, im Vorfeld einer erwarteten Zulassung Ende 2026. Diese Institute speisen eine Pipeline von Chirurgen, die robotergestützte Infrastruktur an zukünftigen Arbeitsplätzen erwarten, und stärken so die langfristige Nachfrage.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 43,54 %, gestützt durch dichte installierte Basen und dedizierte CPT-Codes, die die Krankenhausmargen schützen. Die Vereinigten Staaten allein hatten bis Januar 2026 rund 12 Millionen kumulative da Vinci-Eingriffe durchgeführt, was eine tief verwurzelte Nutzung belegt. Kanada leitete 2025 150 Millionen CAD (110 Millionen USD) um, um Roboter in 18 Gemeinschaftskrankenhäusern einzusetzen, mit dem Ziel, die Wartezeiten in der Onkologie zu reduzieren. Das mexikanische Sozialversicherungssystem installierte 2024 14 Plattformen, um Komplikationen bei offenen Operationen bei Diabetikern zu reduzieren.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 14,65 % wachsen, angetrieben durch kostengünstige inländische Hersteller. MicroPort's Toumai, zum Preis von 8 Millionen CNY (1,1 Millionen USD), ermöglichte die Durchdringung in chinesische Städte der Stufen 2–3. Japans Medicaroid verzeichnete bis Ende 2025 85 hinotori-Installationen, nachdem die nationale Krankenversicherung die Erstattung für robotergestützte Magenresektionen ausgeweitet hatte, was das Volumen im Jahresvergleich um 34 % steigerte. Indien bleibt attraktiv, da CMR Surgical plant, Versius bis Ende 2025 in 12 Krankenhäusern zu platzieren und dabei einen Selbstzahlermarkt anzusprechen, der auf Vorabpreise sensibel reagiert. Südkorea und Australien unterstützen die Akzeptanz durch Subventionen bzw. beschleunigte Softwarezulassungen.

Europa sieht sich unter der Medizinprodukteverordnung und einer uneinheitlichen Erstattung mit einer langsameren Akzeptanz konfrontiert. Die gesetzliche Krankenversicherung in Deutschland deckt die robotergestützte Prostatektomie ab, aber der Nationale Gesundheitsdienst des Vereinigten Königreichs schränkt die Nutzung nach dem Kosteneffektivitätsbeschluss des Nationalen Instituts für Gesundheit und klinische Exzellenz von 2024 auf komplexe Fälle ein. Medtronic's Hugo RAS sicherte sich bis Ende 2025 42 europäische Installationen und zielt auf Privatkrankenhäuser in Frankreich und Italien ab, wo Einzelleistungsmodelle Innovationen finanzieren. Im Nahen Osten statteten die Vereinigten Arabischen Emirate zwischen 2024 und 2025 acht öffentliche Krankenhäuser mit Robotern aus, während Brasiliens Piloterstattung in São Paulo im ersten Jahr 1.200 Eingriffe durchführte.

Wettbewerbslandschaft

Der Markt für robotergestützte Chirurgiesysteme ist mäßig konzentriert: Intuitive Surgical kontrolliert schätzungsweise 60 %–65 % der globalen installierten Basis, gestützt durch eine Verbrauchsmaterialiensparte, die 2025 einen Instrumentenumsatz von 5,7 Milliarden USD generierte. Die Fragmentierung beschleunigt sich, da CMR Surgical's Series-D-Finanzierung in Höhe von 600 Millionen USD und die um 40 % günstigere Versius-Plattform in mittelgroßen Krankenhäusern in Indien und Europa an Zugkraft gewinnen. Medtronic's Hugo RAS, mit offener Architektursoftware und CE-Kennzeichnung seit 2021, erreichte bis Ende 2025 42 europäische Installationen und konzentriert sich auf Urologie- und Allgemeinchirurgienischen, die von da Vinci unterversorgt sind.

Johnson & Johnson's Ottava, das nach Verzögerungen nun für eine regulatorische Einreichung Ende 2026 vorgesehen ist, führt begrenzte Markttests an 12 akademischen Zentren durch und überlässt den Zwischenmarktanteil den Wettbewerbern. In der Wirbelsäulenchirurgie profitierte Globus Medical's ExcelsiusGPS nach der Übernahme von NuVasive's Navigationsaktiva im Jahr 2024 und verzeichnete 2025 ein zweistelliges Eingriffswachstum. Die orthopädische Robotik wird von Stryker's Mako dominiert, das weltweit 1.400 Installationen überschritt und in ambulante Gelenkersatzzentren expandiert. Die Supermikrochirurgie stellt eine aufkommende Mikronische dar: Medical Microinstruments' Symani erhielt 2024 die CE-Kennzeichnung für die Lymphreparatur mit Instrumenten im Submillimeterbereich.

Softwareunterscheidung ist das nächste Schlachtfeld. Etwa 6 % der von der FDA im Jahr 2024 zugelassenen Geräte qualifizierten sich für bedingte Autonomie der Stufe 3, und Anbieter integrieren KI für Grenzdetektion, vorausschauende Wartung und Fernbetreuung, um Abonnementmargen zu erzielen. Europas Medizinprodukteverordnung verlängert die Markteinführungszyklen um 12–18 Monate und begünstigt kapitalstarke etablierte Anbieter, die in der Lage sind, zusätzliche Studien und Audits zu finanzieren.

Marktführer für robotergestützte Chirurgiesysteme

Medtronic

Stryker Corporation

Zimmer Biomet

Intuitive Surgical

Johnson & Johnson (Ethicon/Auris)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Stryker, einer der globalen Marktführer für Medizintechnologien, gab die begrenzte Markteinführung des Mako RPS (Robotisches Antriebssystem) für die totale Knieendoprothese bekannt – ein intuitives handgehaltenes Robotersystem, das Strykers bewährte Robotik- und Antriebswerkzeugkompetenz vereint und Makos Expansion in eine neue Robotikplattform darstellt.

- Dezember 2025: Medtronic, einer der globalen Marktführer für chirurgische Innovationen, gab bekannt, dass die U.S. Food and Drug Administration (FDA) das robotergestützte Chirurgiesystem Hugo für den Einsatz bei urologischen chirurgischen Eingriffen zugelassen hat. Die Zulassung des Hugo-Systems bringt eine vielseitige robotergestützte Plattform zu US-amerikanischen Chirurgen und Gesundheitssystemen, die ihre robotergestützten Weichteilchirurgieprogramme und den Zugang zur minimalinvasiven Versorgung ausbauen möchten.

- Oktober 2025: Intuitive, einer der Marktführer in der minimalinvasiven Versorgung und Pionier der robotergestützten Chirurgie, eröffnete seinen neuen Hauptsitz für das Vereinigte Königreich & Irland, der das größte da Vinci-Trainingszentrum für robotergestützte Chirurgie im Vereinigten Königreich umfasst.

Berichtsumfang des globalen Marktes für robotergestützte Chirurgiesysteme

Gemäß dem Berichtsumfang ist ein robotergestütztes Chirurgiesystem ein Medizinprodukt, das Chirurgen ermöglicht, präzise Eingriffe mithilfe von Roboterarmen durchzuführen, die über eine Computerschnittstelle gesteuert werden. Es verbessert Genauigkeit, Flexibilität und minimalinvasive Techniken und führt zu einer schnelleren Patientengenesung. Beispiele hierfür sind Systeme wie das da Vinci Chirurgiesystem.

Der Markt für robotergestützte Chirurgiesysteme ist nach Produkttyp, Anwendung, Endnutzern und Geografie segmentiert. Der Produkttyp ist weiter unterteilt in Systeme, Verbrauchsmaterialien und Zubehör sowie Software und Dienstleistungen. Das Anwendungssegment ist weiter unterteilt in gynäkologische Chirurgie, Kardiovaskuläre Chirurgie, Neurochirurgie, orthopädische Chirurgie, Laparoskopie, Urologie und weitere Anwendungen. Das Endnutzersegment ist weiter unterteilt in Krankenhäuser, ambulante Operationszentren und weitere Endnutzer. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie den Rest der Welt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| System | Chirurgieroboter |

| Navigationssystem | |

| Verbrauchsmaterialien & Zubehör | |

| Software & Dienstleistungen |

| Gynäkologische Chirurgie |

| Kardiovaskuläre Chirurgie |

| Neurochirurgie |

| Orthopädische Chirurgie |

| Laparoskopie / Allgemeinchirurgie |

| Urologie |

| Thoraxchirurgie |

| Hals-Nasen-Ohren-Heilkunde (HNO) |

| Weitere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | System | Chirurgieroboter |

| Navigationssystem | ||

| Verbrauchsmaterialien & Zubehör | ||

| Software & Dienstleistungen | ||

| Nach Anwendung | Gynäkologische Chirurgie | |

| Kardiovaskuläre Chirurgie | ||

| Neurochirurgie | ||

| Orthopädische Chirurgie | ||

| Laparoskopie / Allgemeinchirurgie | ||

| Urologie | ||

| Thoraxchirurgie | ||

| Hals-Nasen-Ohren-Heilkunde (HNO) | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Akademische & Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für robotergestützte Chirurgiesysteme im Jahr 2026?

Er belief sich auf 12,76 Milliarden USD und wird bis 2031 voraussichtlich 23,86 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Software & Dienstleistungen wird bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen, angetrieben durch die steigende Nachfrage nach Trainingssimulationen, KI-Navigation und Analysen.

Warum setzen ambulante Operationszentren auf Robotik?

Private Kostenträger gewähren 15 %–20 % Erstattungsprämien für robotergestützte ambulante Eingriffe, was ambulanten Operationszentren hilft, Investitionen zu rechtfertigen, und eine CAGR-Prognose von 16,43 % antreibt.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,65 % wachsen, angetrieben durch günstigere inländische Systeme von Unternehmen wie MicroPort und Medicaroid.

Wer hält den größten Marktanteil bei robotergestützten Chirurgiesystemen?

Intuitive Surgical führt mit rund 60 %–65 % der globalen installierten Basis dank seiner langjährig etablierten da Vinci-Plattform.

Seite zuletzt aktualisiert am: