Marktgröße und Marktanteil im Bereich veterinärmedizinisches Schmerzmanagement

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärmedizinisches Schmerzmanagement von Mordor Intelligence

Die Marktgröße für veterinärmedizinisches Schmerzmanagement wurde im Jahr 2025 auf 1,75 Milliarden USD geschätzt und soll von 1,85 Milliarden USD im Jahr 2026 auf 2,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,84 % während des Prognosezeitraums (2026–2031). Wachsende Vermenschlichung von Haustieren, verschärfte Tierschutzvorschriften für Nutztiere und anhaltende Produkteinführungen stützen diesen Verlauf. Arzneimittelbasierte Modalitäten dominieren weiterhin den Wertbeitrag, doch Gerätetherapien entwickeln sich rasch vom ergänzenden zum Mainstream-Status, da die verstärkte Überprüfung von Nebenwirkungen Tierärzte zu nicht-pharmazeutischen Mitteln drängt. Monoklonale Antikörper, KI-gestützte Schmerzbeurteilungsplattformen und Cannabinoid-Kandidaten veranschaulichen eine Pipeline, die über herkömmliche NSAIDs und Opioide hinausgeht. Gleichzeitig fördern verbindliche multimodale Analgesieprotokolle in den Vereinigten Staaten und der Europäischen Union die Nachfrage nach Kombinationsregimen, die die Opioidexposition senken und gleichzeitig die Wirksamkeit aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

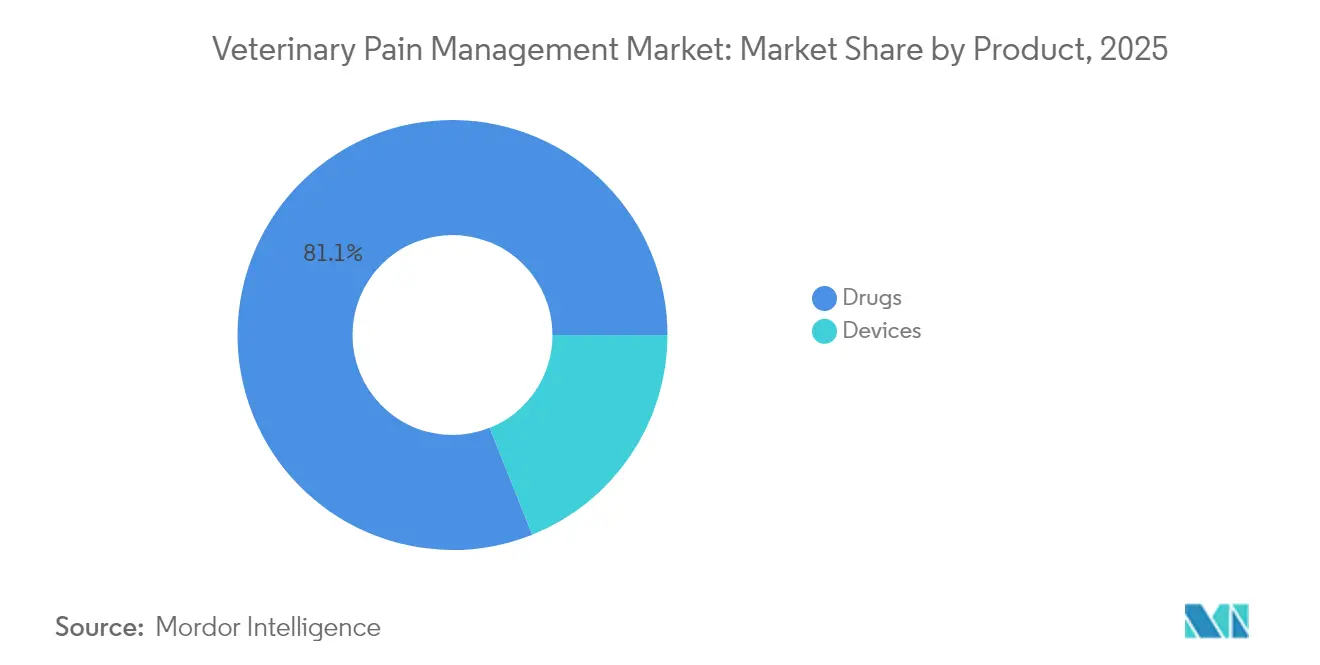

- Nach Produktkategorie entfielen im Jahr 2025 81,05 % des Umsatzanteils auf Arzneimittel, während Geräte bis 2031 mit einer CAGR von 6,03 % wachsen sollen – die schnellste Entwicklung im Portfolio.

- Nach Tierart hielten Nutztiere im Jahr 2025 einen Marktanteil von 55,31 % am Markt für veterinärmedizinisches Schmerzmanagement, doch Behandlungen für Heimtiere sollen bis 2031 mit einer CAGR von 6,78 % wachsen, getragen von freiwilligen Ausgaben für die Tierpflege.

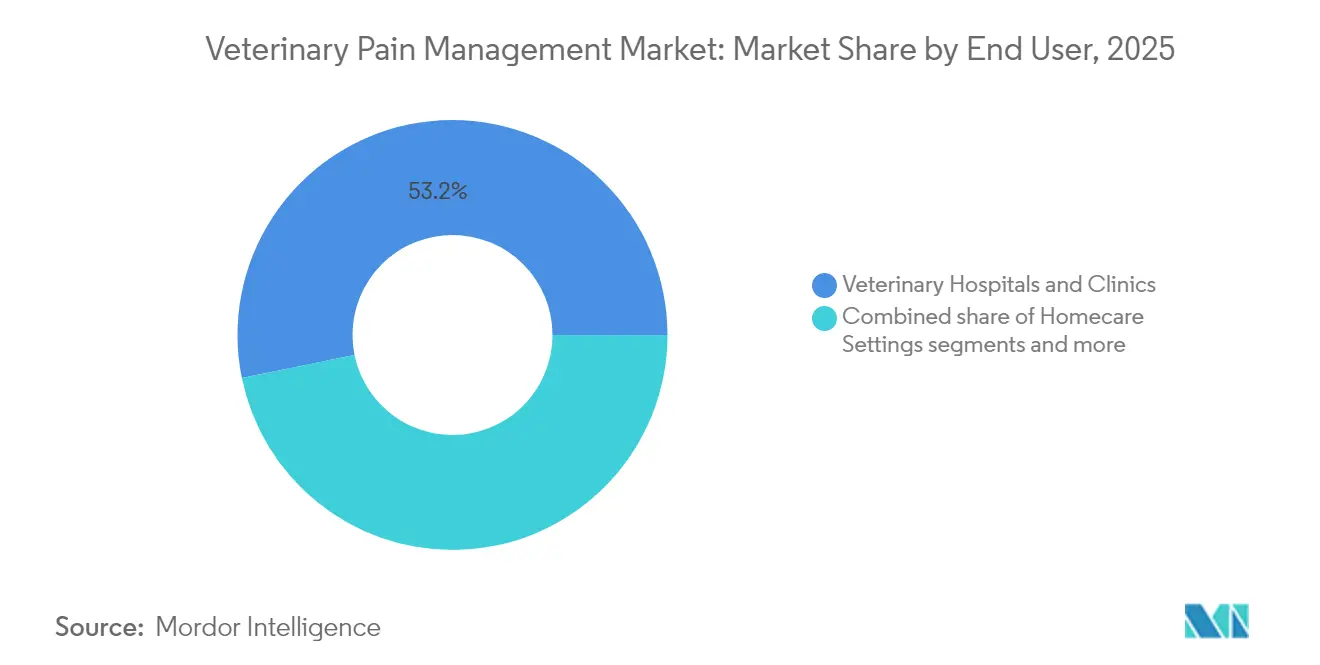

- Nach Endnutzer hielten Tierkliniken und -praxen im Jahr 2025 einen Anteil von 53,21 % an der Marktgröße für veterinärmedizinisches Schmerzmanagement; Heimversorgungseinrichtungen führen das Wachstum mit einer CAGR von 6,46 % an, begünstigt durch Telemedizin und von Tierhaltern verabreichte Produkte.

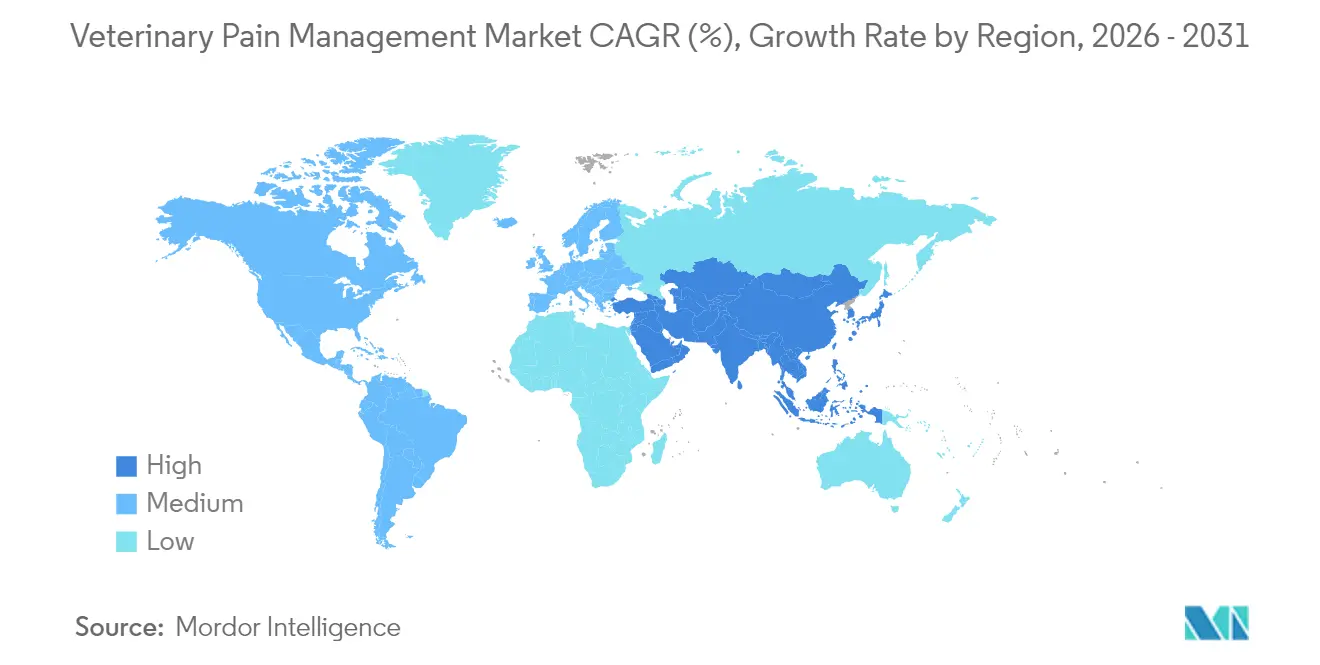

- Nach Geografie entfielen im Jahr 2025 41,78 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 7,18 % wächst, unterstützt durch steigende Einkommen und sich entwickelnde Tierschutzstandards.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für veterinärmedizinisches Schmerzmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Haustierhaltung und Vermenschlichung von Haustieren | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von Osteoarthritis und postoperativen Schmerzen | +0.8% | Global, alternde Haustierpopulationen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Tierschutzvorschriften für Nutztiere | +0.9% | EU, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbindliche multimodale Analgesieprotokolle (EU, USA) | +0.7% | EU, USA, mit Ausstrahlungseffekten auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung cannabinoidbasierter Tierarzneimittel | +0.6% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Schmerzbeurteilungstools zur Förderung der Frühbehandlung | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Haustierhaltung und Vermenschlichung von Haustieren

Tierhalter erwarten zunehmend klinische Standards auf menschlichem Niveau, was die Premium-Akzeptanz von Innovationen wie den Bedinvetmab-Injektionen von Zoetis fördert. Die Leitlinien der American Animal Hospital Association von 2024 kodifizieren multimodale Regime und legitimieren den Einsatz von Antikörpern neben NSAIDs. Einzelhändler von tierschutzzertifizierten Nutztierprodukten suchen ebenfalls nach glaubwürdigen Analgesieaussagen, um Preisaufschläge zu rechtfertigen, was die Gesamtnachfrage ausweitet.

Zunehmende Inzidenz von Osteoarthritis und postoperativen Schmerzen

Osteoarthritis betrifft 20 % der Hunde, die älter als ein Jahr sind, und nahezu 90 % der Katzen über 12 Jahre. Die FDA-Zulassung von Bedinvetmab hat Biologika als praktikable Langzeitlösungen etabliert, mit Erfolgsquoten in klinischen Studien von 43,5 % gegenüber 16,9 % für Placebo. Lang wirkende Bupivacain-Formulierungen wie Elanco's Nocita bieten eine 72-stündige Abdeckung, senken die Wiederaufnahmerate und entlasten die Tierhalter. Produktivitätsverluste bei unbehandelten Nutztieren verstärken das wirtschaftliche Argument für eine wirksame Analgesie zusätzlich.

Ausweitung der Tierschutzvorschriften für Nutztiere

Die Vorschriften der Europäischen Union von 2024 verpflichten zur Analgesie bei Enthornung, Kastration und Schwanzkupieren, mit Bußgeldern bei Nichteinhaltung. Das Landwirtschaftsministerium der Vereinigten Staaten hat die Inspektionshäufigkeit seit 2023 um 40 % erhöht, was Produzenten unter Druck setzt, zugelassene Arzneimittel anstelle von kostengünstigen Off-Label-Optionen einzusetzen. Solche Vorschriften wandeln Compliance-Kosten in wiederkehrende Umsatzströme für Lieferanten um.

Verbindliche multimodale Analgesieprotokolle (EU, USA)

Die Leitlinien der Europäischen Arzneimittel-Agentur verlangen von Tierärzten, Hochdosis-Monotherapien zu begründen, was Kliniken zu Kombinationsansätzen und Geräteergänzungen drängt. Unternehmen, die sowohl Arzneimittel- als auch Geräteanlagen besitzen, können daher Lösungen bündeln, während Einzelproduktunternehmen Partnerschaften eingehen oder ihre Pipelines erweitern müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungsprofil von NSAIDs und Opioiden | -0.4% | Global, insbesondere bei geriatrischen Populationen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Zulassungszeiträume | -0.3% | Global, am restriktivsten in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Mangel an Veterinäranästhesiologen | -0.2% | Nordamerika, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| AMR-bedingte Überprüfung zur Einschränkung des NSAID-Einsatzes | -0.1% | Global, angeführt von EU-Regulierungsinitiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungsprofil von NSAIDs und Opioiden

Tierärzte wägen Nieren-, Leber- und Magen-Darm-Risiken bei der Verschreibung von NSAIDs ab, und Bedenken hinsichtlich der Zweckentfremdung erschweren die Abgabe von Opioiden. Die Nachmarktüberwachung von Bedinvetmab dokumentierte 17.162 Nebenwirkungsberichte aus 18 Millionen Dosen, was Kliniker daran erinnert, dass selbst innovative Biologika Sicherheitsverpflichtungen mit sich bringen. Die FDA-Zulassung von Suzetrigin für den menschlichen Einsatz unterstreicht den Schwung hin zu nicht-opioidhaltigen Klassen, die in die Veterinärmedizin übergehen könnten.

Strenge regulatorische Zulassungszeiträume

Durchschnittliche Prüfzyklen überschreiten fünf Jahre, und Kombinationsprodukte erfordern parallele Geräte- und Arzneimitteldossiers, was die Kosten auf über 10 Millionen USD treibt. Die Bemühungen zur Harmonisierung im Rahmen des VICH haben zu einer uneinheitlichen nationalen Umsetzung geführt, was Unternehmen zwingt, mehrere Einreichungen zu finanzieren oder den Markteintritt zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte gewinnen trotz Dominanz der Arzneimittel an Boden

Das Arzneimittelsegment erfasste im Jahr 2025 81,05 % der Marktgröße für veterinärmedizinisches Schmerzmanagement, verankert durch NSAIDs wie Meloxicam, doch die Geräteumsätze wachsen mit einer CAGR von 6,03 %. NSAIDs bleiben aufgrund ihrer Kosteneffizienz die Erstlinientherapie, während der Opioidgebrauch unter dem Druck der Missbrauchsüberwachung zurückgeht. Lang wirkende Lokalanästhetika wie Nocita verlängern die Analgesie auf 72 Stunden und verringern Wiederaufnahmen. Alpha-2-Agonisten behalten Nischenrollen bei der Sedierung von Großtieren. Frühe Cannabinoid-Einsteiger adressieren chronische Schmerzen, die herkömmlichen Klassen widerstehen, trotz regulatorischer Gegenwinds.

Tragbare Diodenlaser-Einheiten, PEMF-Matten und Stoßwellensysteme gewinnen als eigenständige oder ergänzende Lösungen an Raum. Kliniken fördern diese Technologien für geriatrische Haustiere, die NSAIDs nicht vertragen, während Pferdemediziner PEMF für die muskuloskelettale Erholung nutzen. Hersteller bündeln nun Softwareanalysen, die Sitzungsparameter protokollieren, sodass Tierärzte die Einhaltung multimodaler Vorschriften dokumentieren können. Die Geräteentwicklung signalisiert, dass der Markt für veterinärmedizinisches Schmerzmanagement zunehmend Pharmakologie mit nicht-pharmakologischen Modalitäten in Einklang bringen wird.

Nach Tierart: Heimtiere treiben zukünftiges Wachstum

Nutztiere hielten im Jahr 2025 einen Marktanteil von 55,31 % am Markt für veterinärmedizinisches Schmerzmanagement, was die obligatorische Compliance bei großen Herden widerspiegelt. Dennoch soll das Heimtiersegment mit einer CAGR von 6,78 % wachsen, getragen von einer globalen Haustierwirtschaft mit einem Wert von 261 Milliarden USD. Nutztierkäufer legen Wert auf Kosten pro Tier und Wartezeiten und bevorzugen bewährte Moleküle in Großverpackungen. Hunde- und Katzenbesitzer hingegen finanzieren Antikörperinjektionen und Laserpakete, die die Lebensqualität über die Mindestversorgung stellen.

Bahnbrechende NGF-zielende Antikörper Librela und Solensia zeigen die Bereitschaft von Tierhaltern, monatlich 75–115 USD zu zahlen, was den Lebenszeitwert pro Patient über typische NSAID-Regime hinaushebt. Nutztierproduzenten integrieren automatisierte Dosiereinheiten, um Tierschutzprüfungen zu erfüllen, ohne die Arbeitskosten zu erhöhen, was auf ein effizienzgetriebenes Adoptionsmodell hinweist, das sich vom emotional motivierten Heimtiersegment unterscheidet.

Nach Endnutzer: Heimversorgungseinrichtungen entwickeln sich zum Wachstumstreiber

Krankenhäuser und Kliniken machten im Jahr 2025 53,21 % des Umsatzes aus, doch Heimversorgungskanäle beschleunigen sich mit einer CAGR von 6,46 %. Telekonsultationsplattformen ermöglichen eine Echtzeit-Videotriage, und Kurierdienste liefern Nachfüllpakete innerhalb von Stunden. Transdermales Buprenorphin (ZORBIUM) und kaubare NSAIDs schaffen Regime, die Tierhalter ohne Klinikbesuche verabreichen können. Überwachungs-Apps verbinden tragbare Aktivitätstracker mit Tierarzt-Dashboards und melden Abweichungen, die auf Durchbruchschmerzen hinweisen könnten. Bei chronischen Erkrankungen bündeln Abonnementmodelle monatliche Antikörperinjektionen, KI-gestützte Schmerzbeurteilungen und regelmäßige Telefonkonsultationen. Kliniken behalten eine Aufsichtsfunktion, verlagern sich jedoch hin zur Beratung statt zur direkten Verabreichung, was die Einnahmen von Verfahrensgebühren auf Servicepakete umlenkt.

Akademische und Forschungsinstitute liefern, obwohl bescheiden im Umsatz, wichtige Validierungen für neue Modalitäten. Universitäten verfeinern feline Grimassenskalen mittels maschinellen Lernens und kartieren Cannabinoid-Pharmakokinetik in artspezifischen Studien. Gemeinsame Förderprogramme zwischen Universitäten und Herstellern beschleunigen die Zeitspanne vom Konzept zur Klinik und reduzieren das kommerzielle Risiko.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,78 % des globalen Umsatzes bei, gestützt durch eine hohe Durchdringung von Tierversicherungen und ein regulatorisches Umfeld, das schnelle Erstzulassungen ermöglicht. Pioniere bei monoklonalen Antikörpern nutzten die Effizienz der FDA-Prüfung und sicherten sich frühzeitig Markenanerkennung. Kanadas vorsichtige Haltung gegenüber kontrollierten Substanzen hat jedoch Investitionen in nicht-opioidhaltige Arzneimittel und Cannabinoid-Forschungspipelines katalysiert.

Europa folgt dicht dahinter, geprägt von einigen der weltweit strengsten Tierschutzgesetze. Verbindliche multimodale Analgesie erhöht die Nachfrage nach vielfältigen Produktkits und drängt Lieferanten dazu, breitere Formulare vorzuhalten. Programme zur antimikrobiellen Stewardship schränken NSAID-Kuren ein und fördern indirekt die Nutzung von Laser- und elektromagnetischen Therapiegeräten. Die regulatorische Autonomie des Vereinigten Königreichs nach dem Brexit ermöglicht beschleunigte Zulassungswege für Nischenprodukte und gibt kleineren Unternehmen einen Marktzugang vor gesamteuropäischen Zulassungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,18 %. Die städtische Haustierhaltung in China stieg nach pandemiebedingten Lebensstiländerungen stark an, während Japans alternde Haustierpopulation der westlicher Märkte ähnelt. Südkoreas Reform des Tierschutzgesetzes schreibt Schmerzlinderung bei kosmetischen Eingriffen und Krankheitsbehandlungen vor und schafft neue Grundnachfrage. Aufstrebende südostasiatische Volkswirtschaften setzen Tierschutzverbesserungen um, um Exportzertifizierungskriterien zu erfüllen, was Politik in zugängliches Marktvolumen für global etablierte Marken übersetzt.

Wettbewerbslandschaft

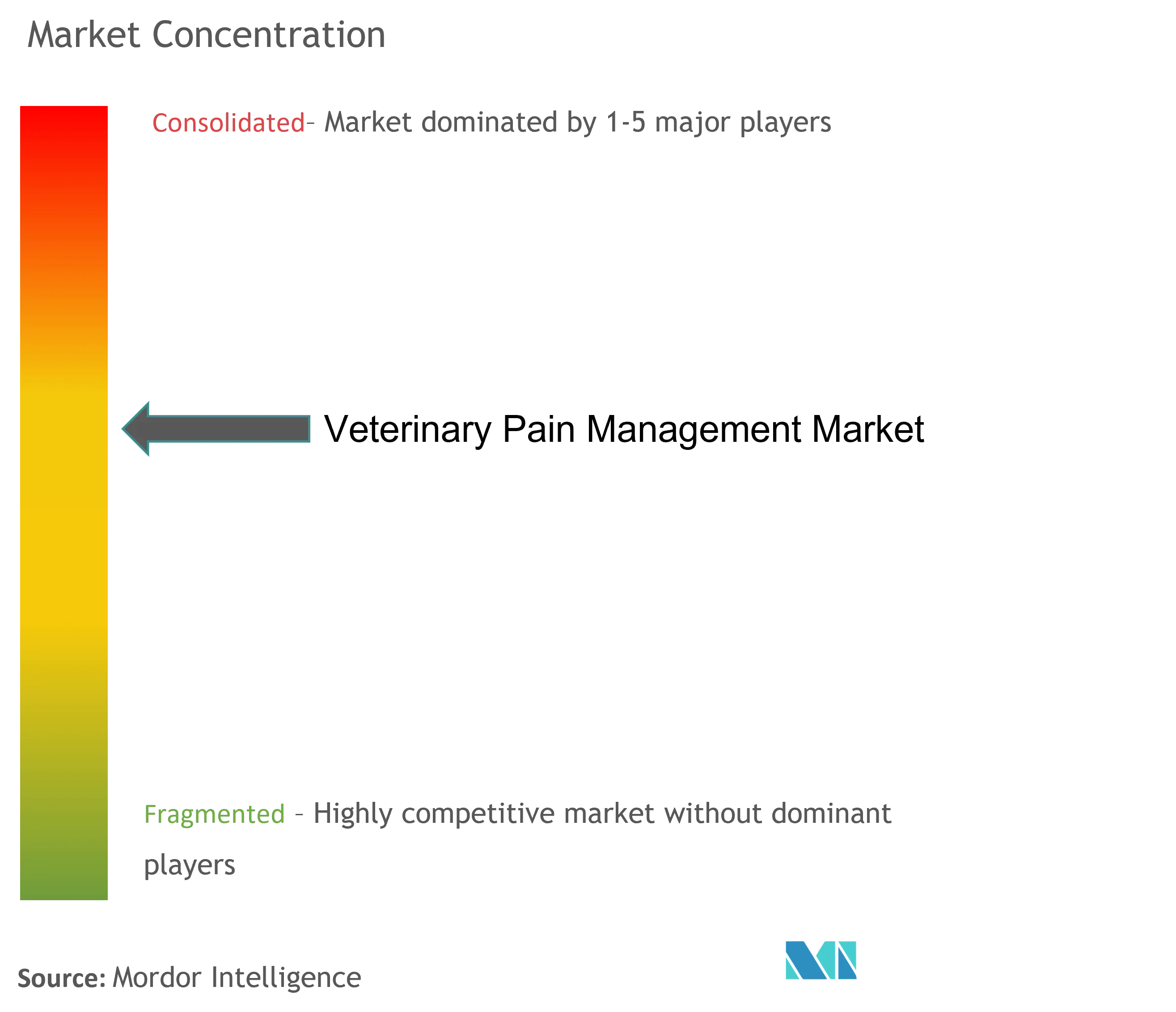

Der Markt für veterinärmedizinisches Schmerzmanagement beherbergt eine mäßig fragmentierte Gruppe von Akteuren. Zoetis, Boehringer Ingelheim und Elanco beherrschen ein erhebliches Verschreibungsvolumen durch breite Vertriebsnetze und robuste interne Forschung und Entwicklung, doch Gerätespezialisten wie LiteCure und PulseVet Technologies besetzen verteidigungsfähige Nischen in der nicht-pharmakologischen Therapie. Der Konsolidierungsdruck steigt; Übernahmen wie Boehringer Ingelheims Kauf von Saiba Animal Health im Jahr 2024 verdeutlichen die Absicht, über Kleinmolekül-Franchises hinaus zu diversifizieren.

Technologische Konvergenz ist ein unterscheidendes Merkmal. Zoetis verknüpft Antikörperbehandlungen mit KI-Diagnostik, die Fälle für Biologika triagiert und so die Akzeptanz maximiert. Gerätehersteller integrieren Bluetooth-Konnektivität, sodass Kliniken die Einhaltung von Heimsitzungen verfolgen und Paketerneuerungen rechtfertigen können. Biotechnologie-Startups, die veterinärmedizinische Cannabinoide entwickeln, finden Lizenzvereinbarungen mit größeren etablierten Unternehmen attraktiv, um regulatorische Kostenhürden zu überwinden.

Preiswettbewerb besteht unter generischen NSAID-Lieferanten, doch Innovation gravitiert hin zu differenzierten Modalitäten, die eine Premium-Positionierung unterstützen. Hersteller entwickeln auch veterinärspezifische Darreichungsformen – lang wirkende Injektabilia, Einzeldosis-Ohrsuspensionen und retardierte Kautabletten –, die die Compliance vereinfachen und über die Parität des Wirkstoffs hinaus Mehrwert schaffen. Insgesamt positionieren diese strategischen Schwenks den Markt für veterinärmedizinisches Schmerzmanagement für eine nachhaltige Innovation im Produktlebenszyklus.

Marktführer im Bereich veterinärmedizinisches Schmerzmanagement

Ceva Sante Animale

Elanco Animal Health Incorporated

Zoetis Inc.

Vetoquinol SA

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2022: Zoetis führte Solensia zur Behandlung von Osteoarthritis-Schmerzen bei Katzen in den Vereinigten Staaten ein.

- Juli 2024: Die klinische Validierung der KI-gestützten Schmerzbeurteilungstechnologie für Katzen erzielte einen Durchbruch mit der CatsMe!-Anwendung, die eine Genauigkeit von über 95 % bei der Identifizierung von Schmerzzuständen demonstrierte und von über 200.000 Nutzern weltweit für die besitzerbasierte Überwachung heruntergeladen wurde.

Globaler Bericht über den Markt für veterinärmedizinisches Schmerzmanagement – Umfang

Veterinärmedizinisches Schmerzmanagement bezeichnet einen medizinischen Ansatz zur Prävention, Diagnose und Behandlung von Schmerzen, die durch verschiedene Faktoren verursacht werden, wie körperliche Traumata, Probleme innerer Organe, chirurgische Eingriffe, Gehirn- und Wirbelsäulenprobleme, Bandscheibenvorfälle, Arthritis und Gelenkschäden.

Der Markt für veterinärmedizinisches Schmerzmanagement ist segmentiert nach Produkt (Arzneimittel und Geräte), Anwendung (Osteoarthritis und Gelenkschmerzen, postoperative Schmerzen, Krebs und andere Anwendungen), Tierart (Heimtiere und Nutztiere), Endnutzer (Krankenhäuser und Kliniken, Einzelhandelsgeschäfte und andere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Arzneimittel | NSAIDs |

| Opioide | |

| Lokalanästhetika | |

| Alpha-2-Agonisten | |

| Cannabinoidbasierte Therapeutika | |

| Geräte | Lasertherapie |

| Elektromagnetische Therapie |

| Heimtiere |

| Nutztiere |

| Tierkliniken und -praxen |

| Heimversorgungseinrichtungen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt (Wert) | Arzneimittel | NSAIDs |

| Opioide | ||

| Lokalanästhetika | ||

| Alpha-2-Agonisten | ||

| Cannabinoidbasierte Therapeutika | ||

| Geräte | Lasertherapie | |

| Elektromagnetische Therapie | ||

| Nach Tierart (Wert) | Heimtiere | |

| Nutztiere | ||

| Nach Endnutzer (Wert) | Tierkliniken und -praxen | |

| Heimversorgungseinrichtungen | ||

| Akademische und Forschungsinstitute | ||

| Nach Region (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für veterinärmedizinisches Schmerzmanagement im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,85 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,84 % einen Wert von 2,46 Milliarden USD erreichen.

Welche Behandlungskategorie wächst am schnellsten?

Gerätebasierte Therapien, einschließlich Laser- und PEMF-Systeme, sollen bis 2031 mit einer CAGR von 6,03 % wachsen, da Kliniken nicht-pharmazeutische Optionen suchen.

Welcher regionale Markt wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 7,18 % an, unterstützt durch steigende Einkommen und sich entwickelnde Tierschutzvorschriften.

Wie wirken sich regulatorische Änderungen auf die Produktnachfrage aus?

Multimodale Analgesieprotokolle der EU und der USA schaffen eine obligatorische Nachfrage nach gebündelten Lösungen, während strengere Tierschutzgesetze in der Nutztierhaltung den grundlegenden Analgetikaverbrauch erhöhen.

Welche Unternehmen dominieren neue Produkteinführungen?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health und Dechra führen monoklonale Antikörper, KI-Diagnostik, lang wirkende Injektabilia und antibiotikafreie Therapien ein.

Welche Alternativen zu NSAIDs und Opioiden entstehen?

Monoklonale Antikörper, Cannabinoide in der Entwicklung, lang wirkende Lokalanästhetika und gerätebasierte Modalitäten bieten Schmerzkontrolle mit reduzierten systemischen Risikoprofilen.

Seite zuletzt aktualisiert am: