Apherese-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

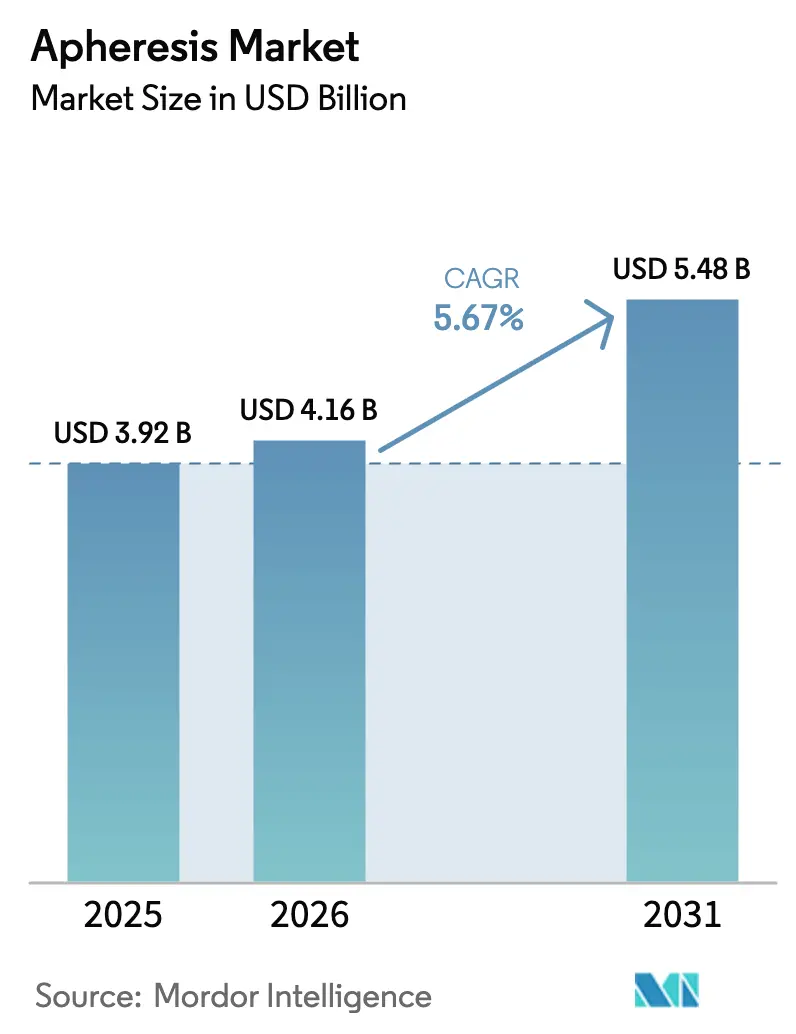

| Marktgröße (2026) | 4.16 Milliarden US-Dollar |

| Marktgröße (2031) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Apherese-Marktanalyse von Mordor Intelligence

Die Größe des Apherese-Marktes soll von 3,92 Milliarden USD im Jahr 2025 auf 4,16 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,48 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,67 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage erstreckt sich mittlerweile über die Transfusionsmedizin hinaus, da jedes von der FDA zugelassene CAR-T-Produkt auf standardisierter Leukapherese basiert, wodurch das Verfahren zu einem wiederkehrenden pharmazeutischen Einsatzstoff wird und Krankenhäuser dazu veranlasst werden, Apherese-Einheiten als zentrale onkologische Infrastruktur zu betrachten. Einwegkits, die den Wasser- und Energieverbrauch senken, sind trotz höherer Kosten pro Eingriff zu Beschaffungsprioritäten geworden, während automatisierte Membransysteme die Durchlaufzeiten verkürzen und die Zellausbeuten verbessern. Engpässe bei plasmabasierten Immunglobulinen in Nordamerika und Europa halten die hohen Plasmapheresevolumina aufrecht, und regulatorische Schnellverfahren in China und Japan beschleunigen Gerätezulassungen, die regionale Selbstversorgungsprogramme unterstützen. Die Wettbewerbsintensität bleibt moderat, da proprietäre Einwegartikel die Käufer an etablierte Anbieter-Ökosysteme binden, auch wenn chinesische Anbieter der mittleren Preisklasse die Preise für Investitionsgüter unterbieten.

Wichtigste Erkenntnisse des Berichts

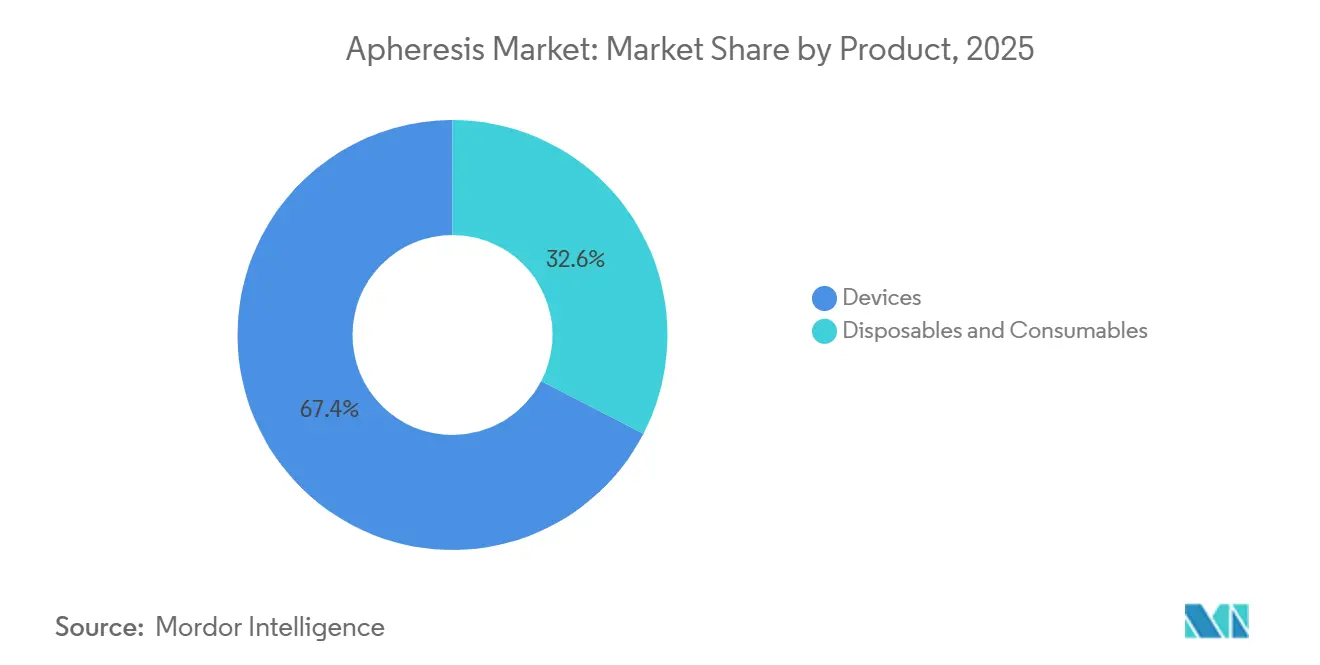

- Nach Produkt entfielen im Jahr 2025 67,43 % des Apherese-Marktanteils auf Geräte, während Einwegartikel und Verbrauchsmaterialien bis 2031 mit einer CAGR von 7,24 % wachsen sollen.

- Nach Verfahren entfiel im Jahr 2025 ein Volumenanteil von 41,62 % auf die Plasmapherese, während die Photopherese bis 2031 mit einer CAGR von 8,35 % voranschreitet.

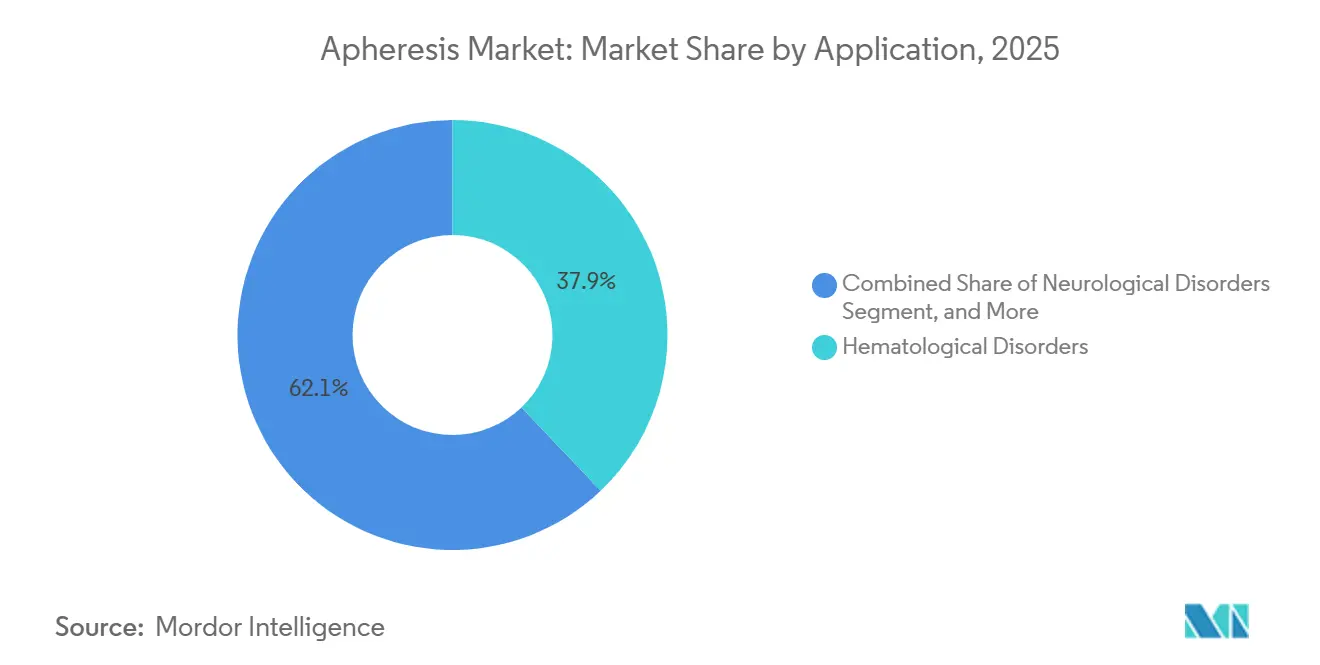

- Nach Anwendung entfielen im Jahr 2025 37,88 % des Apherese-Marktes auf hämatologische Erkrankungen, und neurologische Erkrankungen sollen bis 2031 mit einer CAGR von 6,85 % wachsen.

- Nach Endnutzer führten Krankenhäuser und Transfusionszentren im Jahr 2025 mit einem Umsatzanteil von 47,74 %; Blutbanken und Komponentenanbieter sollen von 2026 bis 2031 die höchste CAGR von 8,68 % verzeichnen.

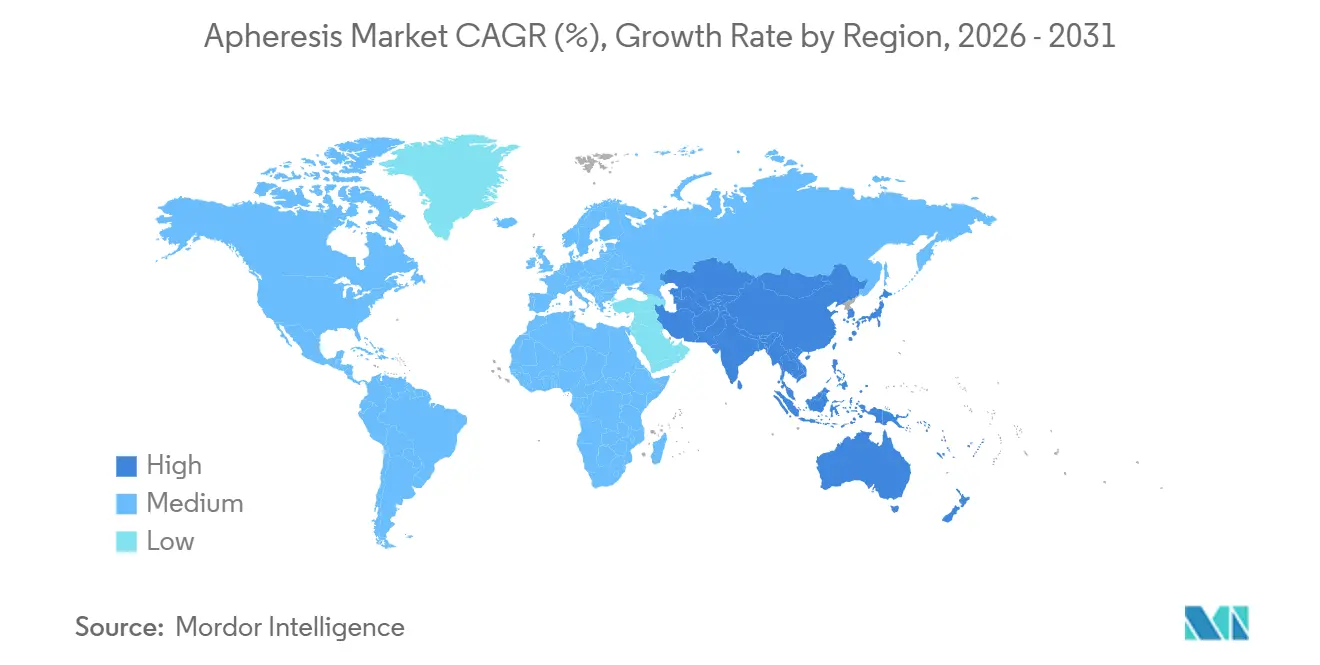

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,35 %, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 8,08 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Apherese-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz hämatologischer und Autoimmunerkrankungen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach plasmabasierten Therapeutika und Blutkomponenten | +0.8% | Global, akut in Nordamerika, Europa und aufstrebenden Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Automatisierung und Membranfiltration | +1.5% | Global, frühe Einführung in Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Expansion von Zell- und Gentherapien, die Leukapherese erfordern | +1.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung portabler Point-of-Care-Apherese- Systeme | +0.5% | Ländliche Regionen im Asien-Pazifik-Raum, subsaharisches Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| ESG-gesteuertes Investment in abfallarme Einwegkits | +0.9% | Nordamerika und EU, regulatorischer Druck in Kalifornien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz hämatologischer und Autoimmunerkrankungen

Registerdaten der Amerikanischen Gesellschaft für Hämatologie und der Europäischen Gesellschaft für Hämatologie zeigten zwischen 2024 und 2025 einen Anstieg der apheresefähigen Fälle um 18 %, der hauptsächlich durch multiples Myelom und Plasmazell-Dyskrasien bedingt war. Die Diagnosen von Myasthenia gravis und chronisch entzündlicher demyelinisierender Polyneuropathie stiegen um 22 %, was Leitlinienaktualisierungen stärkte, die den therapeutischen Plasmaaustausch als Erstlinientherapie positionieren. Japan nahm nach der Zulassung der Immunadsorptionsapherese im April 2025 14.000 erstattungsfähige Patienten mit systemischem Lupus erythematodes auf.[1]Ministerium für Gesundheit, Arbeit und Soziales Japan, „Statistiken zu Gesundheitsausgaben 2025”, mhlw.go.jp Eine alternde OECD-Bevölkerung erhöht weiterhin die Basisraten monoklonaler Gammopathien und stellt sicher, dass die Verfahrensvolumina auch dann stabil bleiben, wenn die Intensität pro Patient ein Plateau erreicht. Diese epidemiologischen Verschiebungen unterstützen eine stabile Gerätenutzung und wiederkehrende Umsatzströme aus Verbrauchsmaterialien für Anbieter.

Technologische Fortschritte bei Automatisierung und Membranfiltration

Das Lovo-System von Fresenius Kabi führte optische Hämatokritsensoren ein, die Hypokalzämie-Ereignisse um 34 % reduzierten, wodurch der Bedarf an Bedienungsaufsicht sank und die Einführung in kommunalen Krankenhäusern erleichtert wurde. Der von der FDA zugelassene Aurora-Xi-Separator nutzt 0,2-Mikrometer-Hohlfasermembranen, um Thrombozytenschäden durch Zentrifugation zu minimieren und die Thrombozytenausbeute von Einzelspendern um bis zu 22 % zu steigern. Terumo BCT integrierte Mitte 2025 die EHR-Konnektivität in Spectra Optia, wodurch Patientenparameter automatisch befüllt und Einrichtungsfehler an sechs Validierungsstandorten um 41 % reduziert wurden. Kontinuierliche Leukapherese-Module verarbeiten nun 15 Liter Vollblut in unter drei Stunden, was einem Ausbeutegewinn von 12 Prozentpunkten gegenüber Batch-Zentrifugalsystemen entspricht.[2]Europäische Arzneimittel-Agentur, „Anstieg der Zulassungen topischer NSAR”, ema.europa.eu Insgesamt reduzieren diese Verbesserungen die Schulungszeit, verbessern die Sicherheitsprofile und verkürzen die Einrichtungsumrüstzeiten, was die Erneuerungszyklen der installierten Basis verstärkt.

Expansion von Zell- und Gentherapien, die Leukapherese erfordern

Sieben CAR-T-Therapien, die in den Jahren 2024–2025 zugelassen wurden, erfordern eine autologe Leukapherese und wandeln den Apherese-Arbeitsbereich in einen wesentlichen Knotenpunkt der Zelltherapie-Lieferkette um. Die Vorlaufzeit für YESCARTA sank von 28 Tagen im Jahr 2023 auf 19 Tage im Jahr 2024, nachdem Protokolloptimierungen die CD3+-Zellrückgewinnung um 11 Prozentpunkte steigerten. Das Etikett von ABECMA erlaubt nun eine ambulante Leukapherese, was die Bettenbelegung um 2,4 Tage pro Patient reduziert und direkte Kosten von 8.200 USD einspart. Die KYMRIAH-Entnahmen stiegen im Jahresvergleich um 31 %, da 42 % der Eingriffe in ambulante onkologische Einrichtungen verlagert wurden, was die adressierbare Basis für Separatoren der mittleren Preisklasse erweitert. Mit 18 CAR-T-Kandidaten in Phase III wird erwartet, dass die Leukapheresevolumina bis 2028 zweistellig wachsen, was die wiederkehrende Nachfrage nach Verbrauchsmaterialien festigt.

Wachsende Nachfrage nach plasmabasierten Therapeutika und Blutkomponenten

Der Immunglobulinverbrauch stieg im Jahr 2025 um 7,8 %, übertraf die Vollblutspende und trieb Investitionen in Hochdurchsatz-Plasmapheresegeräte durch Blutbanken an. Grifols eröffnete 14 neue US-amerikanische Plasmazentren und meldete einen Anstieg des gesammelten Volumens um 9,2 %, was die direkte Verbindung zwischen Plasmanachfrage und Geräteinstallationen verdeutlicht. Das CMS erweiterte die Kostenübernahme für die Photopherese bei steroidrefraktärer Graft-versus-Host-Erkrankung und schuf damit einen jährlichen Erstattungspool von 180 Millionen USD, der Krankenhäuser zu Aufrüstungen ermutigt. Chinas Zulassung von 14 neuen Gerätemodellen und Indiens Plan zur Verdoppelung der Kapazitäten unterstreichen, wie Schwellenmärkte die Plasmaversorgung lokalisieren, um die Importabhängigkeit zu reduzieren.[3]Nationale Medizinproduktebehörde China, „Daten zur E-Apotheken-Lizenzierung 2025”, nmpa.gov.cn Die anhaltende therapeutische Nachfrage gewährleistet eine vorhersehbare Basis sowohl für Geräteplatzierungen als auch für den Verbrauchsmaterialumsatz.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -1.1% | Global, akut in aufstrebenden Märkten im Asien-Pazifik-Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften | -0.8% | Nordamerika, EU, Naher Osten, ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken bei kritischen Einwegartikeln | -0.6% | Global, erhöht in Regionen, die von Einzellieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch pathogenreduzierte Vollbluttechnologie | -0.4% | Nordamerika und EU, begrenzte Auswirkungen in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Automatisierte Apheresegeräte werden zwischen 85.000 und 140.000 USD gelistet, während eine Einrichtung mit 200 Eingriffen jährlich 180.000–260.000 USD für Einwegartikel ausgibt. Nach einer CMS-Tarifsenkung von 18 % für den ambulanten Plasmaaustausch im Krankenhaus im Jahr 2025 sanken die Gewinnmargen auf bis zu 67 USD pro Sitzung vor Gemeinkosten, was neue Gerätebestellungen dämpfte. Anbieterfinanziertes Leasing und Reagenzien-Mietmodelle sind entstanden, aber die Akzeptanz war verhalten, da Krankenhäuser befürchten, bei Versorgungsunterbrechungen an Verbrauchsmaterialien gebunden zu sein. Bis sich die Preismodelle weiterentwickeln, werden Kapitalengpässe die Durchdringung in kostenempfindlichen Regionen verlangsamen.

Mangel an ausgebildeten Fachkräften

Die Amerikanische Gesellschaft für Apherese berichtete, dass 38 % der US-amerikanischen Krankenhäuser im Jahr 2025 Schwierigkeiten hatten, zertifizierte Apherese-Fachkräfte zu rekrutieren, gegenüber 29 % zwei Jahre zuvor. Europa führte 2024 ein 120-stündiges Pflegezertifikat ein, doch nur 340 Fachkräfte erwarben es, was weniger als 15 % der Neuinstallationen abdeckt. Japan steht vor einem Personaldefizit von 420 Stellen, das sich auf Präfekturen konzentriert, die CAR-T-Entnahmekapazitäten anstreben. Die Personalfluktuation verschärft die Lücke; die mittlere Beschäftigungsdauer von Pflegekräften ist auf 3,2 Jahre gesunken, da Krankenhäuser Personal in Einheiten mit höherem Versorgungsbedarf umsetzen. Automatisierung senkt die Qualifikationsanforderungen, aber Vorschriften erfordern weiterhin ärztliche Aufsicht, was den Durchsatz begrenzt, wenn die Verfügbarkeit ärztlicher Leiter eingeschränkt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien gewinnen durch Nachhaltigkeitsdruck

Das Gerätesegment hielt im Jahr 2025 einen Wertanteil von 67,43 %; Einwegartikel sollen jedoch den Apherese-Markt mit einer CAGR von 7,24 % bis 2031 übertreffen, angetrieben durch Einwegkits, die Sterilisationsschritte eliminieren und ESG-Vorgaben entsprechen. Krankenhäuser, die geschlossene Amicus-Sets einführten, verkürzten die Einrichtungszeit um neun Minuten und reduzierten das Kontaminationsrisiko um 62 %, was gebundene Verbrauchsmaterialströme mit 40 % Bruttomargen festigte. Gleichzeitig sanken die durchschnittlichen Verkaufspreise für Geräte um 4,3 %, da chinesische Anbieter ihre Produkte 22–28 % unter dem Preis der etablierten Anbieter anboten, was eine Verlagerung der Marge hin zu proprietären Einwegartikeln unterstreicht.

Kapitalerneuerungszyklen sind weiterhin relevant, da CAR-T-Entnahmezentren EHR-integrierte Automatisierung benötigen, um die Anforderungen an die Identitätsketten-Prüfung zu erfüllen. Terumo BCT gab bekannt, dass 58 % der Spectra-Optia-Lieferungen im Jahr 2025 Erweiterungen der Leukapherese-Kapazität unterstützten. Dennoch verfügen Einwegartikel über verteidigungsfähige Wettbewerbsvorteile; von der FDA zugelassene Verbindergeometrien verhindern Drittanbietersubstitute und sichern so den Umsatz trotz Hardwarepreiserosion. Diese Verlagerung hin zu wiederkehrenden Verbrauchsmaterialien unterstützt die langfristige Rentabilität der führenden Anbieter im Apherese-Markt.

Nach Verfahren: Photopherese entwickelt sich zum Wachstumsführer

Die Plasmapherese machte im Jahr 2025 41,62 % der Eingriffe aus, was chronische Immunglobulinersatztherapien und neurologische Plasmaaustauschindikationen widerspiegelt. Die Photopherese expandiert jedoch mit einer CAGR von 8,35 %, angetrieben durch von der FDA zugelassene CELLEX-Systeme, die die Verfahrensdauer auf drei Stunden reduzieren und eine breite CMS-Kostenübernahme für pädiatrische Graft-versus-Host-Erkrankungen sichern. Die Thrombozytapherese bleibt für die Blutbanklogistik unverzichtbar, während die Leukapheresevolumina im Gleichschritt mit dem Rollout von CAR-T-Therapien steigen.

Die Erythrozytapherese wächst moderat mit 4,1 %, da der manuelle Austausch in subsaharischen Afrika noch 54 % der Sichelzelleingriffe ausmacht, wo automatisierte Geräte nach wie vor selten sind. Die Amerikanische Gesellschaft für Apherese hat den automatisierten Erythrozytenaustausch für die Behandlung des akuten Thoraxsyndroms auf Kategorie I hochgestuft; die Akzeptanz hängt jedoch von der Gerätebezahlbarkeit und der Ausbildung von Technikern ab. Insgesamt begünstigt ein sich verändernder Verfahrensmix Plattformen, die mehrere Modalitäten ohne Hardwarewechsel bewältigen, eine Fähigkeit, die Premium-Systeme im Apherese-Markt verankert.

Nach Anwendung: Neurologische Erkrankungen beschleunigen sich nach Leitlinienaktualisierung

Hämatologische Indikationen hielten im Jahr 2025 einen Anteil von 37,88 % an der Apherese-Marktgröße. Dennoch sollen neurologische Erkrankungen mit einer CAGR von 6,85 % steigen, da der Erstlinienstatus des Plasmaaustausches bei Myasthenia gravis und Guillain-Barré-Syndrom die Eingriffshäufigkeit erhöht. Eine alternde Bevölkerung und verbesserte Autoantikörpertests erhöhen die Diagnoseraten und gewährleisten eine nachhaltige Nutzung.

Eine Metaanalyse in Lancet Neurology zeigte eine 41%ige Reduktion des Behinderungsfortschritts bei zweiwöchentlichem Plasmaaustausch, was die Modalität weiter legitimiert. Autoimmun- und renale Anwendungen wachsen mit 5,2 % bzw. 4,9 %, bleiben aber im Vergleich zu hämatologischen und neurologischen Volumina eine Nische. Mit zunehmender Leitlinienevidenz wird die Erstattungssicherheit Kapital- und Verbrauchsmaterialausgaben in wachstumsstarke neurologische Segmente des Apherese-Marktes lenken.

Nach Endnutzer: Blutbanken steigen aufgrund der Plasmanachfrage stark an

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 47,74 %; Blutbanken sind jedoch auf dem Weg zu einer CAGR von 8,68 %, angetrieben durch die steigende Nachfrage nach plasmaproteinbasierten Therapeutika infolge alternder Bevölkerungen. US-amerikanische Blutzentren, die Haemonetics' MCS+ einführten, verzeichneten eine Steigerung der Ausbeuten um 22 % und eine Verkürzung der Spenderzeit um 14 Minuten, was betriebliche Gewinne zeigt, die den Gerätekauf rechtfertigen.

Ambulante Kliniken erfassten 14,3 % des Umsatzes, da CMS-Zahlungskürzungen für standortneutrale Leistungen chronische Plasmaaustausche aus dem ambulanten Krankenhausbereich verlagerten. Die gemeinsam genutzten Dialyse-Apherese-Zentren von Fresenius Medical Care in Europa zeigen, wie gemeinsame Personalmodelle die Fixkosten um 152.000 USD pro Standort senken und wettbewerbsfähige Preise bei gleichzeitig geschützten Margen ermöglichen. Der Endnutzermix neigt sich daher zu Einrichtungen mit geringeren Gemeinkosten und hohem Eingriffsdurchsatz, was den Verbrauchsmaterialumsatz im Apherese-Markt stärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 43,35 % und bediente den therapeutischen, blutbank- und CAR-T-Entnahmebedarf von 4.200 Geräten. CMS-Tarifsenkungen für ambulante Leistungen lenkten Plasmaaustauschvolumina in ambulante Kliniken um, reduzierten die Gemeinkosten um 32 % und trieben die Nachfrage nach kompakten, technikerfreundlichen Systemen an. Kanadas neun neue Plasmazentren reduzierten die Importabhängigkeit um 14 % und trieben die PCS2-Geräteverkäufe um 19 % in die Höhe. Mexiko erweiterte die Kostenübernahme auf 12 Krankenhäuser, doch die Gerätedurchdringung bleibt aufgrund von Budgetbeschränkungen unter 40 %.

Die EMA-Zulassung des CliniMACS Prodigy ermöglichte eine dezentralisierte CAR-T-Verarbeitung an 18 Standorten und erzielte Einsparungen von 12.000 EUR pro Patient bei der Logistik. Deutschland erstattete die Photopherese bei steroidrefraktärer Graft-versus-Host-Erkrankung und fügte 1.600 Patienten hinzu, was CELLEX-Installationen antrieb. Das Vereinigte Königreich steigerte die Thrombozytapherese um 6,8 %, nachdem Trima Accel in 14 Regionen eingeführt wurde. Südeuropa hinkt aufgrund niedrigerer Erstattungssätze hinterher.

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 8,08 % wachsen, dem schnellsten Tempo weltweit. China genehmigte 14 Gerätemodelle und erhöhte die Plasmafraktionierungskapazität im Jahr 2024 um 18 %, um sich gegen Importbeschränkungen abzusichern. Indien strebt an, die Anzahl der Entnahmezentren bis 2027 zu verdoppeln, und hat 80 Geräte von Fresenius Kabi und Haemonetics bestellt, obwohl die Schwäche der Rupie die Erschwinglichkeit beeinträchtigt. Japans alternde Bevölkerungsgruppe steigerte die Plasmapherese bei Autoimmunerkrankungen um 12 %, aber ein Mangel an 420 ausgebildeten Fachkräften hemmt die ländliche Expansion. Australien und Südkorea weiten die Kostenübernahme für LDL-Apherese bzw. portable Entnahmegeräte aus, was ein stetiges Wachstum unterstützt.

Der Nahe Osten und Afrika erfassen 6,2 % des Umsatzes, wobei die GCC-Staaten in die Plasma-Selbstversorgung investieren und Südafrika die Thrombozytapherese um 22 % ausbaut. Der manuelle Erythrozytenaustausch dominiert die Sichelzellversorgung in subsaharischen Afrika, da automatisierte Geräte nach wie vor selten sind.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den Apherese-Markt; die fünf größten Anbieter kontrollierten im Jahr 2025 einen bedeutenden Anteil der Lieferungen, doch keiner überschritt einen individuellen Anteil von 22 %. Die Amicus-Plattform von Fresenius Kabi nutzt Echtzeit-Hämatokritsensoren und automatisierte Zitratzufuhr, was in einer Studie mit 240 Patienten zu einer Reduktion der Hypokalzämie-Ereignisse um 34 % führte und 19 neue US-Verträge sicherte. Haemonetics kontert mit Reagenzien-Mietfinanzierung, die die Vorabkosten in Lateinamerika senkt, obwohl Krankenhäuser weiterhin besorgt sind, bei Versorgungsunterbrechungen an Verbrauchsmaterialien gebunden zu sein. Terumo BCTs EHR-integriertes Spectra Optia reduzierte Einrichtungsfehler um 41 % und ist damit die bevorzugte CAR-T-Entnahmeplattform, wo Prüfpfade obligatorisch sind.

Weißer Fleck besteht bei portablen Geräten für ländliche Transfusionsstandorte und beim automatisierten Erythrozytenaustausch für die Sichelzellversorgung. Kanekas 22-Kilogramm-Lifestream-Einheit zielt auf mobile Einsätze ab und sicherte innerhalb von vier Monaten 14 japanische Bestellungen. Miltenyi Biotecs CliniMACS Prodigy dezentralisiert die CAR-T-Verarbeitung und eliminiert 18.000–24.000 USD an Logistikkosten pro Patient. Chinesische Tochtergesellschaften Jinbao und Shanghai RAAS erfassten 11 % der Asien-Pazifik-Verkäufe durch Preisunterbietung, obwohl begrenzte FDA- oder CE-Kennzeichnungen ihre Durchdringung in regulierten OECD-Märkten einschränken. Regulatorische Genehmigungszeiträume von durchschnittlich 9,2 Monaten bei der FDA und 14 Monaten unter der EU-MDR dienen weiterhin als Markteintrittsbarrieren und sichern den Vorteil etablierter Anbieter.

Führende Unternehmen im Apherese-Markt

Fresenius SE & Co. KGaA

Asahi Kasei Corporation

Haemonetics Corporation

B. Braun SE

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: BioLife Plasma Services, Teil von Takeda, hat begonnen, das Fresenius Kabi Adaptive Nomogram in seinen US-amerikanischen Plasmaspendezentren einzusetzen. Das in das Aurora-Xi-Plasmapheresystem integrierte Adaptive Nomogram, das bereits in mehr als der Hälfte der BioLife-Zentren im Einsatz ist, verbessert die Spendeeffizienz und -sicherheit. Der Rollout wird bis Ende Dezember 2025 abgeschlossen sein und sicherstellt, dass alle Zentren, die Aurora Xi verwenden, von dieser fortschrittlichen Technologie profitieren. Diese Entwicklung unterstreicht BioLifes Engagement für Innovation bei der Plasmasammlung und Spenderbetreuung.

- Januar 2025: Die FDA erteilte die 510(k)-Zulassung für den automatisierten Plasmaseparator Aurora Xi, der Hohlfasermembranen mit 0,2-Mikrometer-Poren verwendet, um Plasma von zellulären Bestandteilen ohne Zentrifugation zu trennen, wodurch der mechanische Stress entfällt, der bei gleichzeitiger Thrombozytapherese Thrombozyten schädigen kann. Das Gerät richtet sich an Blutbanken, die die Thrombozytenausbeute von Einzelspendern um geschätzte 18 % bis 22 % steigern möchten.

- November 2024: Terumo Blood and Cell Technologies (Terumo BCT) hat eine strategische Lokalisierungsinitiative in China durch eine Partnerschaft mit Terumo Medical Products (Hangzhou) Co., Ltd. gestartet. Die Zusammenarbeit begründet eine Auftragsfertigungsvereinbarung in der TMPH-Anlage im Qiantang-Distrikt, Hangzhou. Dieser Schritt markiert Terumo BCTs Einstieg in die lokale Fertigung für den chinesischen Markt und ermöglicht die Lieferung hochwertiger, lokal produzierter Produkte zur besseren Versorgung der Patienten. Die Initiative steht im Einklang mit Chinas „Neuen Qualitätsproduktivkräften” und unterstützt die nationale Agenda „Gesundes China 2030”, was Terumo BCTs langfristiges Engagement in der Region stärkt.

- Juni 2024: Therakos, eine Tochtergesellschaft von Mallinckrodt, erhielt die FDA-Vorabgenehmigung für sein CELLEX-Photopheresystem, das eine integrierte Buffy-Coat-Trennung beinhaltet, die die Verfahrensdauer von 4 Stunden auf unter 3 Stunden reduziert und die Erythrozytenkontamination um 40 % senkt. Die Zulassung positioniert CELLEX als erste extrakorporale Photochemotherapie-Plattform der nächsten Generation, die für steroidrefraktäre Graft-versus-Host-Erkrankung und kutanes T-Zell-Lymphom zugelassen ist, und adressiert ein jährliches Marktsegment von 180 Millionen USD.

Umfang des globalen Apherese-Marktberichts

Gemäß dem Umfang des Berichts ist die Apherese eine medizinische Technik, bei der das Blut einer Person, entweder eines Spenders oder eines Patienten, durch ein Gerät geleitet wird, das einen bestimmten Bestandteil abtrennt und den Rest in den Blutkreislauf zurückführt. Sie umfasst die Blutreinigung und die Blutkomponententrennung mittels Zentrifugation oder Membranfiltrationstechnologie. Dieses Verfahren wird zur Blutspende-Komponentengewinnung oder zur Behandlung von Krankheiten durchgeführt. Der Apherese-Markt ist segmentiert nach Produkt (Geräte und Einwegartikel), Aphereseverfahren (Leukapherese, Plasmapherese, Thrombozytapherese, Erythrozytapherese und andere Aphereseverfahren), Technologie (Zentrifugation und Membrantrennung), Anwendung (renale Erkrankungen, hämatologische Erkrankungen, neurologische Erkrankungen, Autoimmunerkrankungen und andere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte |

| Einwegartikel und Verbrauchsmaterialien |

| Plasmapherese |

| Thrombozytapherese |

| Leukapherese |

| Erythrozytapherese |

| Photopherese |

| Hämatologische Erkrankungen |

| Neurologische Erkrankungen |

| Renale Erkrankungen |

| Autoimmunerkrankungen |

| Sonstige Anwendungen |

| Blutbanken und Komponentenanbieter |

| Krankenhäuser und Transfusionszentren |

| Ambulante und Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Geräte | |

| Einwegartikel und Verbrauchsmaterialien | ||

| Nach Verfahren | Plasmapherese | |

| Thrombozytapherese | ||

| Leukapherese | ||

| Erythrozytapherese | ||

| Photopherese | ||

| Nach Anwendung | Hämatologische Erkrankungen | |

| Neurologische Erkrankungen | ||

| Renale Erkrankungen | ||

| Autoimmunerkrankungen | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Blutbanken und Komponentenanbieter | |

| Krankenhäuser und Transfusionszentren | ||

| Ambulante und Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Apherese-Markt im Jahr 2026?

Er erreichte 4,16 Milliarden USD und soll bis 2031 auf 5,48 Milliarden USD wachsen.

Welches Aphereseverfahren wächst am schnellsten?

Die Photopherese soll bis 2031 mit einer CAGR von 8,35 % führen, nach einer breiteren CMS-Kostenübernahme.

Warum übertreffen Einwegartikel den Geräteumsatz?

Einwegkits erfüllen Infektionskontroll- und ESG-Ziele und treiben eine CAGR von 7,24 % für Verbrauchsmaterialien an.

Welche Region wird das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird mit einer CAGR von 8,08 % wachsen, bedingt durch beschleunigte Gerätezulassungen und Initiativen zur Plasma-Selbstversorgung.

Was ist ein wesentliches Hemmnis für die Marktexpansion?

Hohe Kapital- und Verbrauchsmaterialkosten reduzieren den Return on Investment für Krankenhäuser in preissensiblen Regionen.

Seite zuletzt aktualisiert am: