Größe und Marktanteil des Marktes für chirurgische Klammergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.68 Milliarden US-Dollar |

| Marktgröße (2031) | 9.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

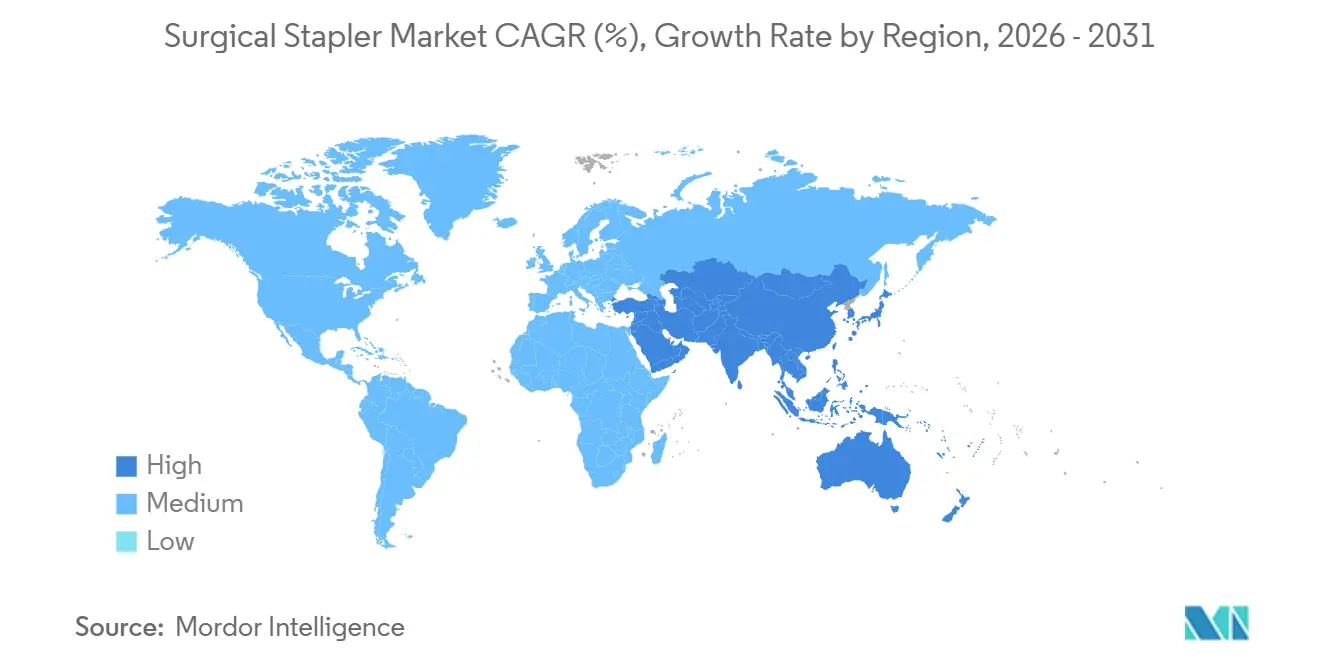

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

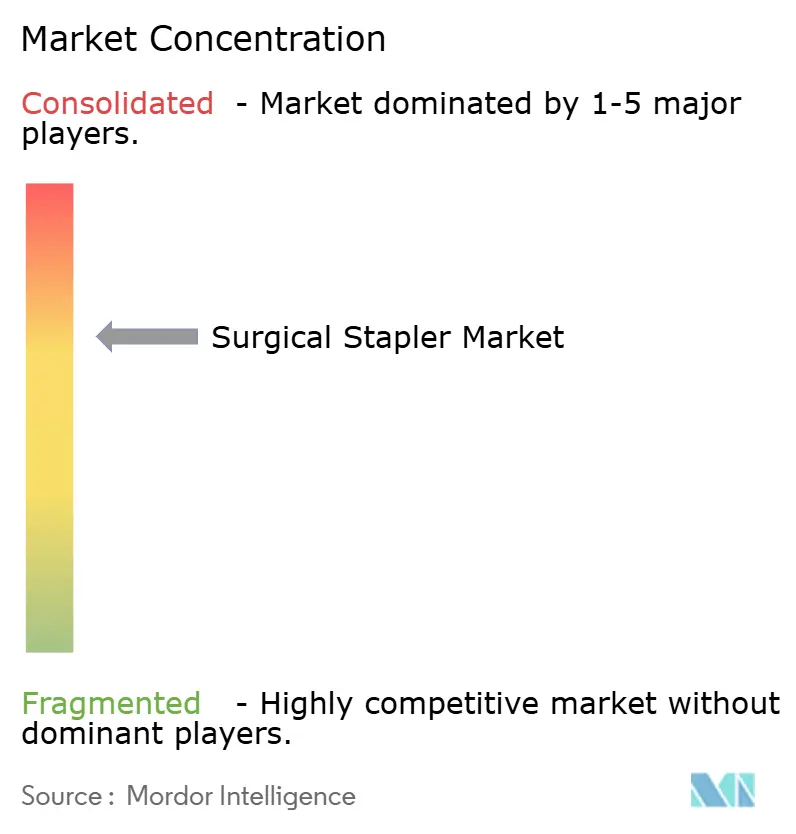

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Klammergeräte von Mordor Intelligence

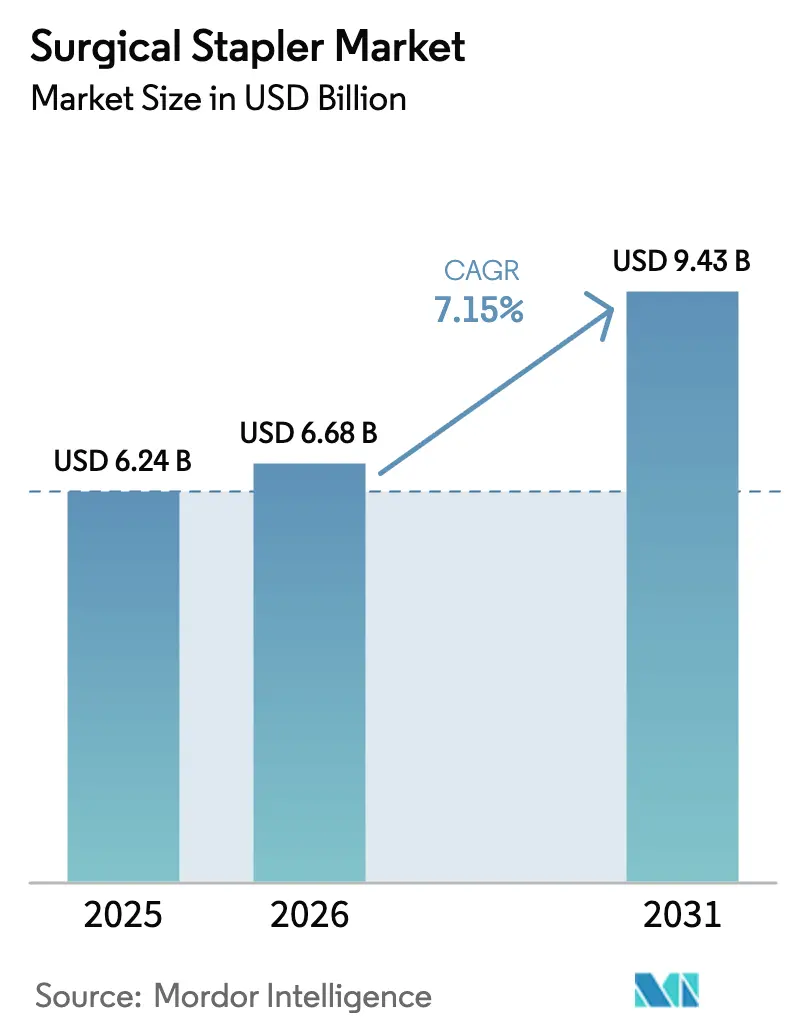

Die Marktgröße für chirurgische Klammergeräte wurde 2025 auf USD 6,24 Milliarden geschätzt und wird voraussichtlich von USD 6,68 Milliarden im Jahr 2026 auf USD 9,43 Milliarden bis 2031 wachsen, mit einer CAGR von 7,15 % während des Prognosezeitraums (2026–2031).

Konstantes zweistelliges Verfahrenswachstum auf Roboterplattformen, die Umstellung manueller Geräte auf motorisierte Formate und Echtzeit-Gewebeerkennungsalgorithmen sind die wesentlichen Wachstumstreiber dieser Expansion[1]Investor Relations Team, "Jahresbericht 2025," INTUITIVE.COM. Krankenhäuser konsolidieren Einkäufe über mehrjährige Kapitalverträge, die Klammergeräte mit Roboterkonsolen bündeln, während ambulante Operationszentren (ASCs) hochvolumige orthopädische und gastrointestinale Eingriffe übernehmen, die zuvor stationär durchgeführt wurden. Umwelt-, Sozial- und Governance-Mandate (ESG) gestalten die Beschaffung um und bringen wiederverwendbare Griffsysteme in wettbewerbsfähige Ausschreibungen, auch wenn Infektionskontrollteams Einweg-Workflows verteidigen. Echtzeit-Prüfprotokolle, die von sensorbestückten Klammergeräten erzeugt werden, senken das Prozessrisiko in haftungsintensiven Regionen und stärken den Mehrwert von Intelligenz gegenüber Mechanik. Der Markt für chirurgische Klammergeräte belohnt daher Anbieter, die Geräteleistung mit Datennachverfolgbarkeit und Nachhaltigkeitsnachweisen verbinden.

Wichtigste Erkenntnisse des Berichts

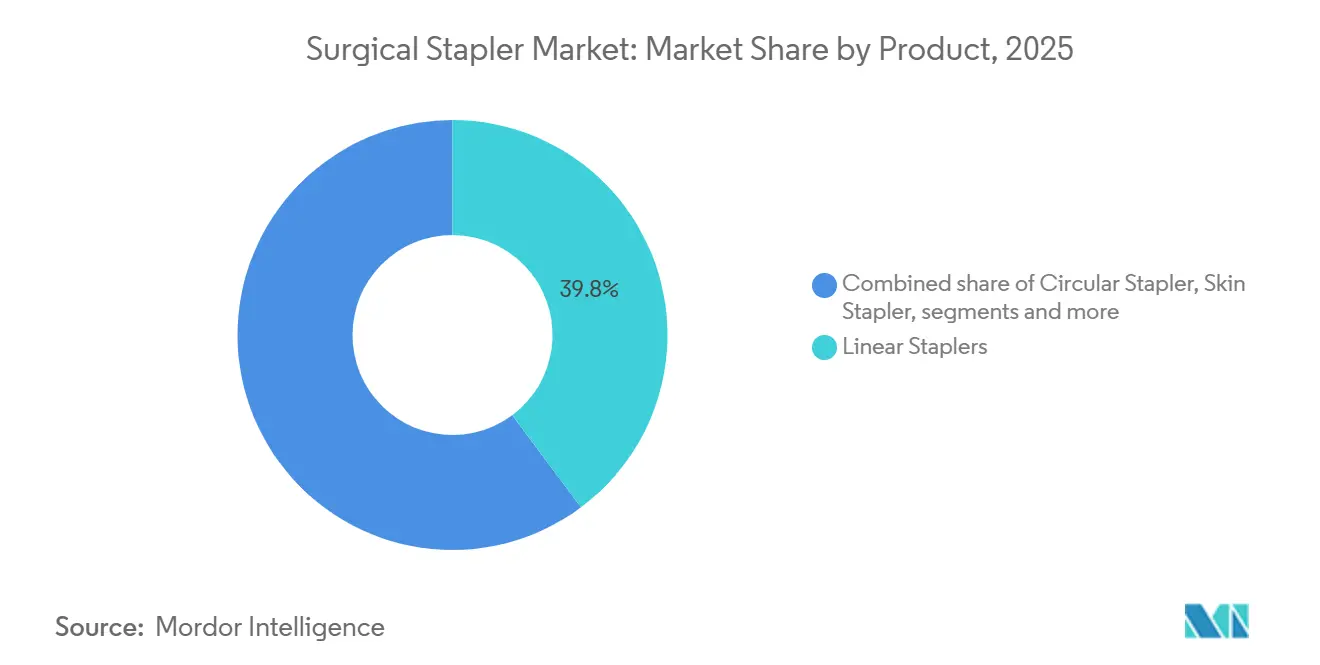

- Nach Produkt führten lineare Klammergeräte 2025 mit einem Umsatzanteil von 39,8 %; laparoskopische Klammergeräte werden bis 2031 voraussichtlich mit einer CAGR von 8,82 % wachsen.

- Nach Mechanismus hielten manuelle Klammergeräte 2025 einen Marktanteil von 63,2 % am Markt für chirurgische Klammergeräte, während motorisierte Systeme bis 2031 mit einer CAGR von 7,44 % voranschreiten.

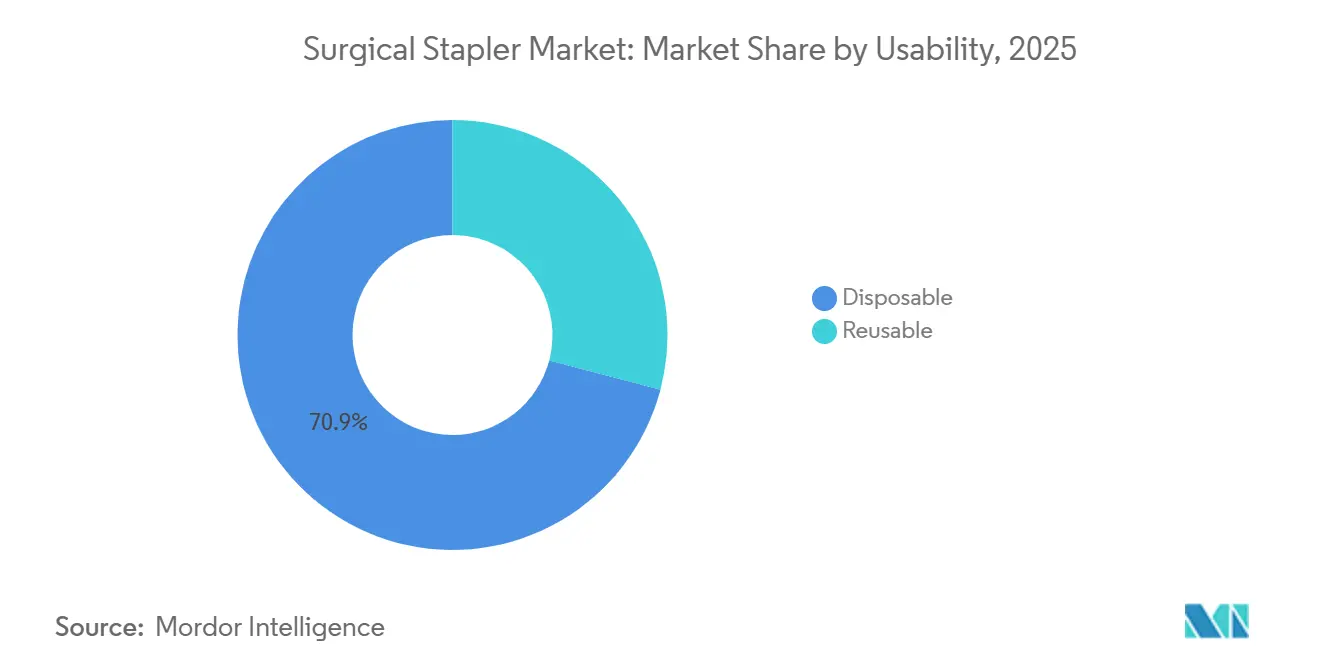

- Nach Verwendbarkeit entfielen 2025 70,9 % der Marktgröße für chirurgische Klammergeräte auf Einwegkassetten, die bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Anwendung führte die Abdominal- und Gastrointestinalchirurgie 2025 mit einem Umsatzanteil von 40,1 %; orthopädische Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen.

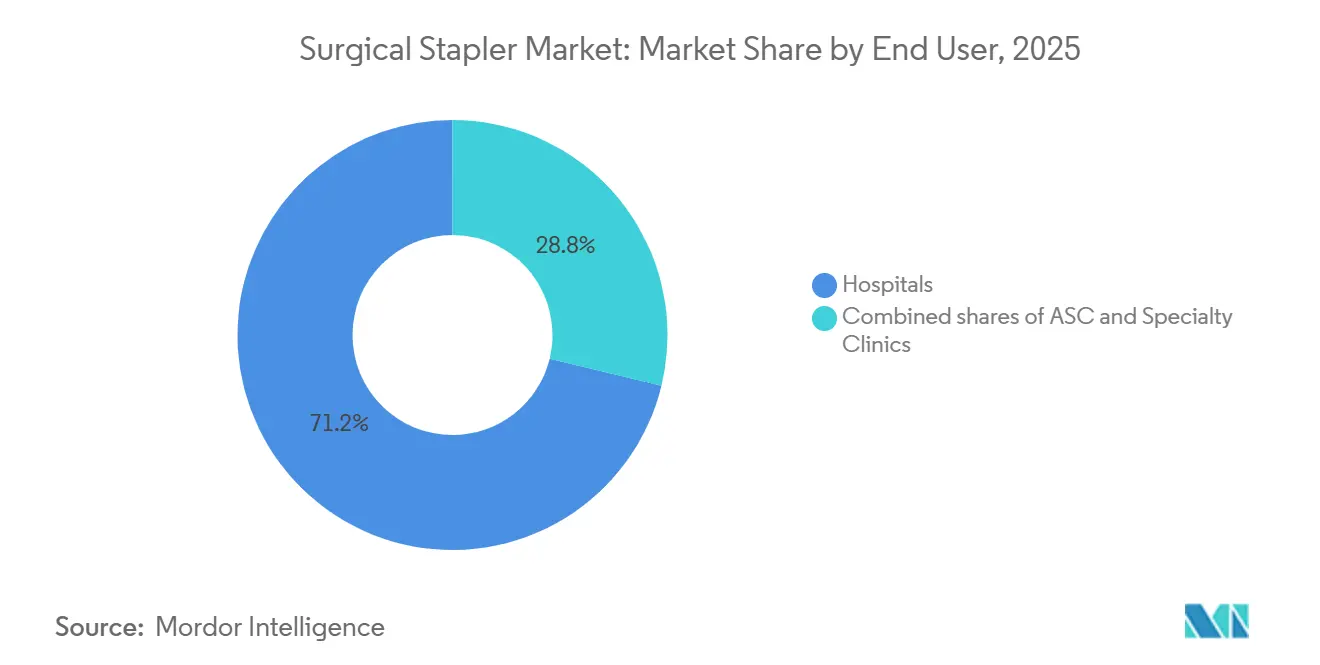

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken 2025 71,2 % der Nachfrage, während ASCs die schnellste CAGR von 8,25 % bis 2031 verzeichnen.

- Nach Geografie hatte Nordamerika 2025 einen Anteil von 39,4 %, aber Asien-Pazifik wird voraussichtlich die höchste CAGR von 8,31 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chirurgische Klammergeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration mit robotergestützten Chirurgieplattformen | +1.2% | Global, mit höchster Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Schnelle Akzeptanz motorisierter und nachladbarer Klammergeräte | +1.0% | Nordamerika, Europa und städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für minimalinvasive Eingriffe | +1.5% | Global, mit beschleunigter Akzeptanz in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| ESG-Mandate von Krankenhäusern zugunsten wiederverwendbarer Kassettensysteme | +0.6% | Europa (NHS-Netto-Null-Ziele), Nordamerika (Practice Greenhealth-Mitglieder) | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte intelligente Klammergeräte zur Reduzierung intraoperativer Fehler | +0.8% | Nordamerika, ausgewählte europäische Märkte mit fortschrittlichen Chirurgiezentren | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte additive Titanfertigung senkt Logistikkosten um mehr als 30 % | +0.5% | Nordamerika, Deutschland, Japan (etablierte Infrastruktur für additive Fertigung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration mit robotergestützten Chirurgieplattformen

Roboterkonsolen bilden die Grundlage mehrjähriger Kaufverträge, die die Nachfrage nach Klammergeräten in proprietäre Ökosysteme einbinden. Im April 2025 erhielt das SureForm-45-Klammergerät die FDA-Zulassung für den ausschließlichen Einsatz auf da-Vinci-Xi- und -X-Systemen, und der Umsatz mit Instrumenten und Zubehör stieg 2024 um 19 %, da die Auslastung zunahm. Krankenhäuser zögern, Klammergeräte von Drittanbietern einzuführen, da Kompatibilitätswarnungen Serviceverträge ungültig machen können. Vergleichbare Strategien liegen Medtronics Hugo-Plattform und Ethicons Beteiligung an der Verb-Kooperation zugrunde. Regulatorische Rahmenbedingungen wie der FDA-510(k)-Pfad und die EU-Medizinprodukteverordnung stellen hohe Dokumentationshürden für jede neue Instrument-Plattform-Kombination dar und stärken die Vorteile etablierter Anbieter. Infolgedessen schrumpft das adressierbare Volumen für unabhängige Hersteller, es sei denn, sie sichern sich Roboterpartnerschaften oder konzentrieren sich auf offene und laparoskopische Nischen.

Schnelle Akzeptanz motorisierter und nachladbarer Klammergeräte

Motorisierte Geräte bieten motorisierte Artikulation, die eine gleichmäßige Kompression über dickes oder heterogenes Gewebe ermöglicht. Ethicons Echelon 4000, eingeführt im Juni 2025, verkürzte die Auslösezeit in Sleeve-Gastrektomie-Studien erheblich und reduzierte unvollständige Klammerungsereignisse. Nachladbare Griffe senken die Verbrauchsmaterialkosten pro Eingriff erheblich und unterstützen Nachhaltigkeitsziele, indem die vollständige Entsorgung von Instrumenten begrenzt wird. Dennoch ist eine strenge Reinigungsvalidierung obligatorisch, um Biofilmbildung zu vermeiden, was kleinere ASCs ohne automatisierte Aufbereitungslinien abschreckt. Europäische Vorschriften zur Offenlegung chemischer Substanzen erhöhen den Compliance-Aufwand weiter und begünstigen große Hersteller, die bereits umfassende Qualitätsmanagementsysteme betreiben.

Wachsende Präferenz für minimalinvasive Eingriffe

Laparoskopische und thorakoskopische Ansätze verkürzen stationäre Aufenthalte und entsprechen der wertorientierten Vergütung. Das CMS fügte 2024 den ambulanten totalen Kniegelenkersatz hinzu, und die Kniefälle in ASCs vervierfachten sich fast von 2020 bis 2023. Kompakte, artikulierende Klammergeräte wie das 8-mm-SureForm-30, das 2024 zugelassen wurde, ermöglichen kolorektale Resektionen durch kleinere Ports und reduzieren das Trauma der Bauchwand. Staatlich finanzierte Ausbildungsprogramme in Asien und Lateinamerika beschleunigen die laparoskopische Akzeptanz, obwohl der inländische Preiswettbewerb dort die Margen beeinträchtigen kann. Da die Patientenerwartungen in Richtung kleinerer Narben und schnellerer Genesung tendieren, gewinnen motorisierte Klammergeräte mit präziser Artikulation einen Akzeptanzvorteil.

ESG-Mandate von Krankenhäusern zugunsten wiederverwendbarer Kassettensysteme

Der britische National Health Service strebt bis 2040 Netto-Null-Emissionen an, und Abfälle aus dem Operationssaal machen bis zu 30 % des gesamten Krankenhausabfalls aus [2]Nachhaltigkeitsbüro, "Delivering a Net Zero NHS," ENGLAND.NHS.UK . Die Abfallreduzierung ist ein wichtiger Schwerpunkt für Krankenhäuser in den Vereinigten Staaten, wobei ein hoher Prozentsatz der Krankenhäuser sie neben Energie, nachhaltigen Produkten und Betriebskosten als Teil umfassenderer Nachhaltigkeitsbemühungen priorisiert. Wiederverwendbare Griffe mit Einweg-Schneidkassetten können den CO₂-Fußabdruck erheblich reduzieren, aber streng validierte Reinigungszyklen sind erforderlich, um ein Sterilitätssicherungsniveau von 10⁻⁶ zu erreichen. Kapitalaufwendungen für automatisierte Wasch-Desinfektionsgeräte und Echtzeit-Überwachung beeinflussen daher die Akzeptanzgeschwindigkeit und begünstigen große akademische Zentren gegenüber kleineren Einrichtungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bioadhäsive Dichtmittel der nächsten Generation reduzieren den Bedarf an mechanischer Klammerung | -0.7% | Global, mit höherer Substitution in der Pädiatrie und plastischen Chirurgie | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten wegen postoperativer Leckagen und Infektionen | -0.5% | Nordamerika (hohes Prozessrisiko), Europa (Produkthaftungsrichtlinien) | Kurzfristig (≤ 2 Jahre) |

| Volatilität der konzentrierten Titanversorgung | -0.4% | Global, mit akuten Auswirkungen auf Hersteller ohne diversifizierte Beschaffung | Langfristig (≥ 4 Jahre) |

| Zentralisierte Beschaffung in China und der EU senkt die durchschnittlichen Verkaufspreise um mehr als 40 % | -1.0% | China (VBP-Richtlinien), Europa (gemeinsame Beschaffungsrahmen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bioadhäsive Dichtmittel der nächsten Generation reduzieren den Bedarf an mechanischer Klammerung

Fibrindichtmittel, Cyanacrylatkleber und Alginatpflaster gewinnen Marktanteile, wo die Gewebespannung gering und kosmetische Ergebnisse vorrangig sind. Flexible Polymerisation berücksichtigt Organbewegungen bei Lungenresektionen und Darmanastomosen. Klinische Studien zeigen, dass die Kosten pro Eingriff um 30 % niedriger sein können als bei motorisierten Klammergeräten, wenn Aufbereitung und Entsorgung einbezogen werden. Dennoch fehlt Klebstoffen die Zugfestigkeit, die für Hochdruckverschlüsse bei bariatrischen oder ösophagealen Eingriffen erforderlich ist. Die regulatorischen Wege variieren: Die FDA klassifiziert die meisten internen Klebstoffe als Klasse-III-Geräte, die eine Zulassung vor dem Inverkehrbringen erfordern, während europäische Behörden sie manchmal als Arzneimittel behandeln, was multinationale Markteinführungen erschwert.

Volatilität der konzentrierten Titanversorgung

Die Kapazität für Titanschwamm ist auf wenige Länder konzentriert, und die Vereinigten Staaten sind seit 2020 vollständig auf Importe angewiesen [3]Mineralressourcenprogramm, "Titanium Mineral Commodity Summary 2024," USGS.GOV. Die Spotpreise stiegen zwischen 2023 und 2024 um fast 22 %, was die Margen von Unternehmen ohne Langzeitverträge belastete. Hochreines Ti-6Al-4V-Legierungsmaterial muss die ASTM-F136-Normen erfüllen, und jede Verunreinigung kann die In-vivo-Korrosion beschleunigen, was eine strenge Chargenprüfung erfordert. Vertikale Integration und additive Fertigung verringern einige Risiken, beseitigen jedoch nicht die Abhängigkeit von der vorgelagerten Schwammversorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Laparoskopische Klammergeräte erweitern ihre Reichweite in komplexe Fälle

Das laparoskopische Segment wird voraussichtlich mit einer CAGR von 8,82 % wachsen und lineare Geräte übertreffen, die 2025 dennoch einen Anteil von 39,8 % hielten. Intuitive Surgicals 8-mm-SureForm-30 ermöglicht kolorektale Resektionen durch kleinere Ports und verkürzt die Genesungszeiten. Zirkuläre Klammergeräte, die für End-zu-End-Anastomosen entscheidend sind, integrieren adaptives Auslösen, um Leckraten um 15–20 % zu senken. Hautklammergeräte stehen vor der Substitution durch Gewebekleber, die die Kosmetik bei elektiven Eingriffen verbessern. Die Durchdringung laparoskopischer Klammergeräte in thorakale und bariatrische Indikationen positioniert diese Kategorie als den größten Beitrag zum inkrementellen Umsatz des Marktes für chirurgische Klammergeräte bis 2031.

Appendektomien und Hernienreparaturen mit geringem Schweregrad stützen die Nachfrage nach kostenempfindlichen linearen Geräten in Schwellenländern. Wo Roboterkonsolen dominieren, binden proprietäre laparoskopische Klammergeräte Krankenhäuser jedoch in geschlossene Verbrauchsmaterial-Ökosysteme ein. Die Marktgröße für laparoskopische Systeme im Markt für chirurgische Klammergeräte wird bis 2031 voraussichtlich USD 4 Milliarden erreichen, da die Vergütung minimalinvasive Ansätze begünstigt.

Nach Mechanismus: Präzision treibt die motorisierte Expansion voran

Motorisierte Systeme werden bis 2031 voraussichtlich eine CAGR von 7,44 % erzielen und damit den Gesamtmarkt für chirurgische Klammergeräte übertreffen. Manuelle Geräte repräsentierten 2025 noch 63,2 % des Marktes, da ihre niedrigeren Anschaffungskosten mit budgetbeschränkten Einrichtungen übereinstimmen. Motorisierte Geräte wie der Echelon 4000 verfügen über motorisierte Artikulation, die die Kompression bei Gewebe mit mehr als 15 mm Dicke gleichmäßig hält. Der Marktanteil manueller Modelle im Markt für chirurgische Klammergeräte wird sinken, da Prozessrisiken zunehmen; die FDA verzeichnete Tausende von Fehlfunktionsbeschwerden, die auf variable Handkraft zurückzuführen sind. Dennoch werden Schwellenländer, die auf kapitalleichte Beschaffungsstrategien angewiesen sind, die manuelle Nachfrage aufrechterhalten.

Roboter-Ökosysteme verstärken die motorisierte Akzeptanz. Intuitive Surgicals SureForm 45 integriert sich ausschließlich mit da-Vinci-Systemen und veranschaulicht, wie Plattform-Bündelung den Verbrauchsmaterialabsatz verankert. Start-ups ohne direkten Konsolenzugang müssen daher manuelle oder halbmotorisierte Linien dort positionieren, wo Krankenhäuser Kosteneinsparungen über inkrementelle Präzision stellen. Die Branche für chirurgische Klammergeräte überwacht weiterhin die ISO-13485-Anforderungen an die Gebrauchstauglichkeit, die die Einstiegshürden für Neueinsteiger erhöhen.

Nach Verwendbarkeit: Einwegführerschaft steht vor Nachhaltigkeitsfragen

Einwegkassetten machten 2025 70,9 % des Umsatzes aus und bestätigten ihre Dominanz in Infektionskontrollprotokollen. Dieses Segment des Marktes für chirurgische Klammergeräte wird bis 2031 dennoch mit einer CAGR von 9,12 % wachsen, da ASCs gebrauchsfertige Sets bevorzugen, die die Umrüstzeit minimieren. Wiederverwendbare Griffe mit Einweg-Schneidspitzen reduzieren jedoch den Abfall um bis zu 80 % und senken die Kosten pro Eingriff um etwa 25 %, sobald die Sterilisation standardisiert ist, was mit den Zielen des NHS und von Practice Greenhealth übereinstimmt.

Die Akzeptanzgeschwindigkeit hängt von der Sterilisationsinfrastruktur ab. Große akademische Zentren können automatisierte Waschgeräte validieren, während kleinere Gemeinschaftskrankenhäuser und eigenständige ASC-Ketten oft kein Kapital für neue Geräte haben. Die EU-Richtlinie über Einwegkunststoffe und die SCIP-Datenbank verpflichten Hersteller zur Offenlegung chemischer Gefahren und stärken die Nachfrage nach modularen Hybridsystemen, die metallische Griffe von Polymerkassetten trennen. Anbieter wie Purple Surgical und Grena nutzen diese Lücke mit skalierbaren Kassettenprogrammen, die sowohl ESG- als auch Infektionskontrollkriterien erfüllen.

Nach Anwendung: Orthopädisches Wachstum übertrifft den abdominalen Kernbereich

Die Abdominal- und Gastrointestinalchirurgie machte 2025 40,1 % der Marktgröße für chirurgische Klammergeräte aus und spiegelt etablierte bariatrische, kolorektale und onkologische Eingriffe wider. Orthopädische und traumatologische Indikationen werden jedoch bis 2031 mit einer CAGR von 8,42 % wachsen – der schnellsten im Mix. Bioabsorbierbare Klammern verankern nun die Rekonstruktion des vorderen Kreuzbandes, die Rotatorenmanschettenreparatur und Meniskusreparaturen, eliminieren sekundäre Entfernungsoperationen und sprechen aktive Patienten an.

Motorisierte Klammergeräte, die für dichten kortikalen Knochen ausgelegt sind, reduzieren die intraoperative Zeit im Vergleich zu Schrauben, und die Fallzahlen in der Sportmedizin steigen parallel zur Beteiligung junger Sportler. Unterdessen gingen die Sleeve-Gastrektomie-Volumina 2024 zurück, da pharmakologische Gewichtsreduktionstherapien in die Regelerstattung aufgenommen wurden, was das abdominale Wachstum dämpfte. Herz- und Thoraxchirurgen spezifizieren weiterhin motorisierte artikulierende Köpfe für Lobektomien und Bypass-Operationen angesichts der katastrophalen Folgen unvollständiger Klammerlinien. Pädiatrische und plastische Chirurgen substituieren zunehmend bioadhäsive Dichtmittel bei Verschlüssen mit geringer Spannung, was die anwendungsbezogene Nachfrage weiter diversifiziert.

Nach Endnutzer: ASC-Migration verändert Nachfragezentren

Krankenhäuser behielten 2025 einen Kaufanteil von 71,2 %, doch die schnellste CAGR von 8,25 % liegt bei ASCs, da Kostenträger orthopädische, wirbelsäulenchirurgische und gastrointestinale Eingriffe in kostengünstigere ambulante Einrichtungen verlagern. Einweggeräte dominieren die ASC-Präferenz aufgrund begrenzter Aufbereitungskapazitäten, und ein hoher Falldurchsatz begünstigt den Einwegkomfort. Robotergeeignete Klammergeräte bleiben auf tertiäre Krankenhäuser konzentriert, aber kleinere artikulierte manuelle Köpfe finden in hochvolumigen Spezialzentren für Bariatrie und Kolorektalchirurgie Akzeptanz.

Spezialkliniken, die auf Selbstzahlermodelle angewiesen sind, priorisieren motorisierte Klammergeräte mit eingebetteten Sensoren, um das Revisionsrisiko zu begrenzen. ESG-Imperative beeinflussen Krankenhausbeschaffungsausschüsse, doch Infektionskontrollbeauftragte befürworten weiterhin Einweggeräte für hochakute onkologische Resektionen. Das Unique-Device-Identification-Rahmenwerk der FDA verschärft die Rückverfolgbarkeitsregeln für alle Einrichtungen, was den Verwaltungsaufwand für eigenständige Zentren erhöht, aber die Reaktionsfähigkeit bei Rückrufen verbessert.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 39,4 % durch eine große installierte Roboterbasis, Premiumpreise für motorisierte Geräte und gut finanzierte Haftpflichtversicherungen, die sensorbestückte Systeme begünstigen. Die Ausweitung der Berechtigung für ambulanten Kniegelenkersatz im Jahr 2024 verlagert Volumina zu ASCs, komprimiert die stationären Klammergerätausgaben, erschließt aber neue Einwegnachfrage. Kanadas Einzahler-Verhandlungen und Mexikos Medizintourismus-Nische schaffen unterschiedliche subregionale Preispunkte.

Asien-Pazifik wird voraussichtlich die höchste CAGR von 8,31 % bis 2031 verzeichnen. China beherbergt mehr als 100 inländische Hersteller von Roboterchirurgiesystemen, und Provinzausschreibungen haben die Gerätepreise stark gesenkt. Lokale Hersteller wie Meril Life Sciences und Grena nutzen Kostenvorteile, um Marktanteile zu gewinnen, und zwingen multinationale Unternehmen, die Produktion zu lokalisieren oder Volumen abzugeben. Japans Regulierungsbehörde unterzieht neue Klammergeräte langwierigen klinischen Prüfungen, was das kurzfristige Wachstum dämpft, aber etablierte Anbieter schützt. Indiens duale Struktur aus städtischen Unternehmenskrankenhäusern und ländlichen Kliniken führt zu gleichzeitiger Nachfrage nach motorisierten und manuellen Geräten.

Europa kombiniert strenge ESG-Richtlinien mit aggressiver Preiskonsolidierung. Die EU-Medizinprodukteverordnung erzwingt eine Marktüberwachung nach dem Inverkehrbringen, die die Compliance-Kosten erhöht, während gemeinsame Beschaffungsinitiativen die Kaufkraft bündeln und die Margen unter Druck setzen. Deutschlands Diagnosis-Related-Group-System schätzt zeitsparende motorisierte Klammergeräte, während britische Krankenhäuser CO₂-Fußabdruckmetriken bei der Ausschreibungsbewertung stark gewichten. Der Nahe Osten und Afrika befinden sich noch in einer frühen Phase, obwohl Staaten des Golfkooperationsrats Premium-Roboterprogramme für Medizintouristen finanzieren. Südamerika zeigt eine polarisierte Akzeptanz: Öffentliche Krankenhäuser bevorzugen manuelle Geräte zur Budgetverwaltung, während private Einrichtungen in Brasilien und Chile motorisierte artikulierende Köpfe für Onkologie und Bariatrie einführen.

Wettbewerbslandschaft

Johnson & Johnsons Ethicon, Medtronic und Intuitive Surgical halten gemeinsam eine beherrschende Stellung im Markt für chirurgische Klammergeräte durch geschlossene Roboter-Ökosysteme, umfangreiche Patentportfolios und Serviceverträge, die Instrumente mit Konsolen bündeln. Ethicons Echelon 4000 und Medtronics Signia Circular Stapler debütierten beide 2025 mit adaptiven Auslösealgorithmen, die die Kompression in Echtzeit modulieren, um Leckprävention zu verbessern und die Operationssaalzeit zu reduzieren. Intuitive Surgicals SureForm-Serie bleibt ausschließlich mit da-Vinci-Plattformen kompatibel, was das Unternehmen vor Preiswettbewerb schützt, aber die Kaufkraft in hochvolumigen Roboterzentren konzentriert.

Mittelständische Akteure wie B. Braun, Teleflex und ConMed konkurrieren über Nachhaltigkeitsmerkmale, Modularität und Rauchabsaugungsintegration. Purple Surgical, Lexington Medical und Reach Surgical konzentrieren sich auf wiederverwendbare Griffe und Einzelport-Laparoskopie und zielen auf Krankenhäuser ab, die durch ESG-Ziele eingeschränkt sind. Chinesische und indische Marktteilnehmer nutzen lokale Fertigung, um globale Preise um 40 % bis 50 % zu unterbieten, unterstützt durch staatliche Anreize zugunsten inländischer Lieferanten. Bioadhäsive Innovatoren erweitern das Wettbewerbsfeld, indem sie Alternativen zur mechanischen Befestigung bei ausgewählten Eingriffen anbieten.

Technologische Roadmaps betonen KI-gestützte Rückkopplungsschleifen, bioabsorbierbare Materialien und Miniaturisierung für die pädiatrische Versorgung. Die Einhaltung von ISO 13485 und FDA 510(k) erfordert umfangreiche Gebrauchstauglichkeits- und Biokompatibilitätsprüfungen, die die Markteinführungszeit für Start-ups verlängern können. Strategische Partnerschaften haben sich vervielfacht: Johnson & Johnson gründete 2024 ein Gemeinschaftsunternehmen mit MicroPort für China, und Strykers Investition 2025 in die additive Titanfertigung sichert die Versorgungsresilienz und senkt gleichzeitig die Logistikkosten.

Marktführer in der Branche für chirurgische Klammergeräte

B. Braun Melsungen AG

ConMed Corporation

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Medtronic brachte den Signia Circular Stapler mit adaptiver Auslösetechnologie auf den Markt und integrierte Echtzeit-Gewebeimpedanzsensoren, die die Leckraten bei kolorektalen Resektionen um bis zu 20 % senken.

- Juni 2025: Ethicon stellte den motorisierten Klammergerät Echelon 4000 mit motorisierter Artikulation vor, der die Auslösezeit im Vergleich zu manuellen Vorgängern um 30 % reduziert.

- April 2025: Intuitive Surgical erhielt die FDA-Zulassung für den SP-SureForm-45-Klammergerät zur Verwendung mit dem da-Vinci-SP-Chirurgiesystem bei thorakalen, kolorektalen und urologischen Eingriffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für chirurgische Klammergeräte als den gesamten jährlichen Umsatz, der durch Einweg- und wiederverwendbare manuelle oder motorisierte Klammerinstrumente sowie deren Nachladekassetten erzielt wird, die intraoperativ zur Gewebeannäherung oder -durchtrennung bei offenen, laparoskopischen und robotergestützten Eingriffen weltweit eingesetzt werden.

Ausschluss aus dem Umfang: Hilfsmittel zum Wundverschluss wie Klebstoffe, Nähte und Clip-Applikatoren sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Lineares Klammergerät

- Zirkuläres Klammergerät

- Laparoskopische (endoskopische) Klammergeräte

- Hautklammergerät

- Nach Mechanismus

- Manuell

- Motorisiert

- Nach Verwendbarkeit

- Einweg

- Wiederverwendbar

- Nach Anwendung

- Abdominal- und Gastrointestinalchirurgie

- Bariatrische und metabolische Chirurgie

- Geburtshilfe und Gynäkologie

- Herz- und Thoraxchirurgie

- Orthopädie und Traumatologie

- Weitere chirurgische Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Gastrointestinalchirurgen, perioperative Pflegekräfte und Lieferkettenmanager in Nordamerika, Europa und Asien, um durchschnittliche Verkaufspreise, Nachladequoten pro Eingriff, die Durchdringung motorisierter Klammergeräte und aufkommende Präferenzen für robotergestützte Einzelport-Systeme zu verifizieren. Diese Gespräche füllten Datenlücken und verfeinerten unsere Arbeitsannahmen vor der abschließenden Triangulation.

Desk-Research

Wir begannen mit der Kartierung von Eingriffszahlen, Importwerten und Zollcodes aus öffentlichen Datensätzen wie der WHO-Krankenhausversorgungsstatistik, UN Comtrade und dem US-FDA-510(k)-Geräteregister, die genaue Zahlen zu Klammergerät-Zulassungen und Handelsströmen liefern. Länderspezifische Eingriffsprüfungen aus OECD-Gesundheitsdaten, Registern für bariatrische Chirurgie und begutachteten Fachzeitschriften zur Häufigkeit von Klammergerät-Fehlfunktionen halfen uns, Akzeptanzobergrenzen einzuschätzen. Ergänzende Perspektiven wurden aus 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und finanziellen Momentaufnahmen von D&B Hoovers gewonnen, während Dow Jones Factiva Echtzeit-Pressemitteilungen zu Produkteinführungen und Rückrufen lieferte. Die genannten Quellen sind illustrativ; viele weitere Datenbanken und öffentliche Veröffentlichungen wurden für Querprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir kombinierten eine Top-down-Rekonstruktion der Nachfrage aus Eingriffszahlen, gewichtet nach Klammergerät-Nutzungsraten und Sterilisationszyklen, mit selektiven Bottom-up-Lieferantenaufstellungen zur Validierung der Gesamtwerte. Zu den Schlüsselvariablen in unserem Modell gehören das Wachstum bei Kaiserschnitten und bariatrischen Eingriffen, die Preisentwicklung bei motorisierten Geräten, die Nachladenutzung pro Operation und Trends bei Krankenhauskapitalbudgets. Prognosen werden durch multivariate Regression erstellt, die diese Treiber mit historischen Umsätzen verknüpft, und die Gleichung wird unter konservativen, Basis- und beschleunigten Szenarien für den Versorgungsrückstand gestresst, die unsere Experten befürwortet haben. Bottom-up-Lücken, wo Händlerdaten dünn waren, wurden durch Median-Durchschnittsverkaufspreis-mal-Volumen-Benchmarks aus Stichprobeneinrichtungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jede Zwischenausgabe durchläuft eine zweistufige Peer-Review durch Analysten, gefolgt von Anomalieprüfungen gegen Importspitzen, FDA-Rückrufmitteilungen und Quartalsergebnisse. Wir aktualisieren Modelle jährlich, aber ein wesentlicher Rückruf oder eine Erstattungsänderung löst eine Zwischenaktualisierung aus, um sicherzustellen, dass Kunden stets Zugang zur aktuellsten Ansicht haben.

Warum Mordors Ausgangswert für chirurgische Klammergeräte der vertrauenswürdige Benchmark bleibt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen ungleiche Produktmixe wählen, unterschiedliche Durchschnittsverkaufspreisleitern anwenden und in unterschiedlichen Abständen aktualisieren. Unser disziplinierter Umfang, die jährliche Aktualisierung und die transparenten Variablenverknüpfungen halten unsere Zahl zu einem verlässlichen Entscheidungsanker. Zu den wichtigsten Unterschiedstreibern gehören, ob Nachladungen mit Griffstücken gebündelt werden, wie Prämien für motorisierte Klammergeräte modelliert werden, Währungsumrechnungsdaten und die Aggressivität der Annahmen zum postpandemischen Versorgungsrückstand – all dies stimmen wir auf aktuelle, geprüfte Belege ab, bevor wir abzeichnen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Unterschiedstreiber |

|---|---|---|

| USD 6,24 Mrd. (2025) | ||

| USD 5,15 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Nachladeumsatz aus und wendet statischen USD-Wechselkurs von 2023 an |

| USD 5,30 Mrd. (2023) | Branchenjournal B | Verwendet historischen Durchschnittsverkaufspreis nur für manuelle Geräte, kein Faktor für Roboter-Akzeptanz |

| USD 5,62 Mrd. (2024) | Regionale Unternehmensberatung C | Begrenzt den Umfang auf die fünf größten Regionen und projiziert lineares Wachstum |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogenes, nachvollziehbares Modell, sobald Nachladungen, Robotik und aktuelle Währungsbaselines einbezogen werden, die klarste und reproduzierbarste Sicht auf den heutigen Markt bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für chirurgische Klammergeräte bis 2031 voraussichtlich erreichen?

Der Markt für chirurgische Klammergeräte wird bis 2031 voraussichtlich USD 9,43 Milliarden erreichen und mit einer CAGR von 7,15 % wachsen.

Welches Produktsegment wächst am schnellsten?

Laparoskopische Klammergeräte wachsen mit einer CAGR von 7,1 %, da minimalinvasive Techniken zunehmen.

Warum sind ambulante Operationszentren für die Nachfrage nach Klammergeräten wichtig?

ASCs verlagern hochvolumige orthopädische und gastrointestinale Eingriffe aus Krankenhäusern heraus und treiben eine CAGR von 8,25 % für Klammergeräte im ambulanten Bereich an.

Wie beeinflussen ESG-Ziele die Beschaffung von Klammergeräten?

Krankenhäuser, die Abfallreduzierungsziele verfolgen, bevorzugen wiederverwendbare Griffsysteme, die den CO₂-Fußabdruck im Vergleich zu Einweggeräten um bis zu 80 % senken.

Welche Technologien helfen, das Prozessrisiko im Zusammenhang mit Klammergeräten zu reduzieren?

KI-gestützte Klammergeräte mit Echtzeit-Gewebeerfassung erstellen strukturierte Prüfprotokolle, die Auslösebedingungen dokumentieren und postoperative Überprüfungen unterstützen.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 8,31 % verzeichnen, angetrieben durch eine alternde Bevölkerung und eine expandierende lokale Fertigungsbasis.

Seite zuletzt aktualisiert am: