Marktgröße und Marktanteil für Dentalgeräte in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

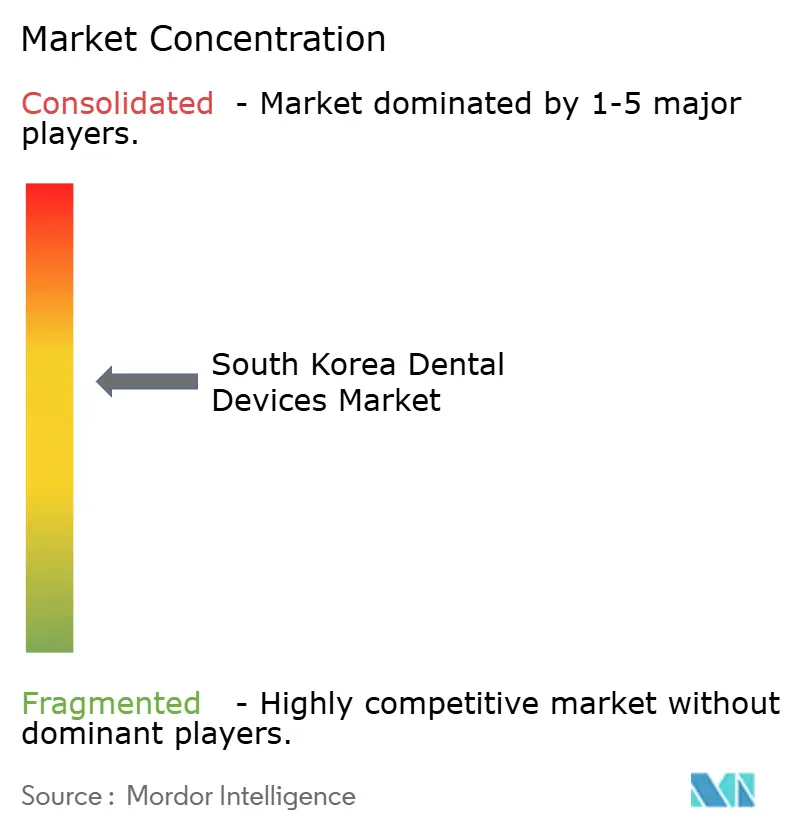

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalgeräte in Südkorea von Mordor Intelligence

Die Marktgröße für Dentalgeräte in Südkorea wird für 2026 auf USD 1,54 Milliarden geschätzt und soll bis 2031 USD 1,92 Milliarden erreichen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031).

Das gedämpfte Überschriftenwachstum verbirgt eine strukturelle Verlagerung hin zu digital gestützten Arbeitsabläufen, da Intraoralscanner, CAD/CAM-Fräseinheiten und stuhlseitige 3D-Drucker analoge Geräte in Großstadtpraxen ersetzen. Die vom Ministerium für Lebensmittel- und Arzneimittelsicherheit im Jahr 2025 eingeführten Schnellgenehmigungsverfahren verkürzen die Markteinführungszeit für KI-gestützte Bildgebungsplattformen, während eine alternde Bevölkerung und eine hohe Zahnarztdichte das Behandlungsvolumen trotz angespannter Haushaltsbudgets aufrechterhalten. Inländische Marktführer verteidigen ihren Marktanteil durch vertikale Integration, während Premium-Anbieter Herausforderermarken und offene Plattformsoftware nutzen, um preissensible Segmente zu erschließen. Anhaltende Erstattungslücken, steigende Compliance-Pflichten im Rahmen der schrittweise eingeführten UDI-Regelungen und aufkommende Nachhaltigkeitsvorschriften dämpfen den Gesamtschwung und zwingen die Hersteller, Innovation mit Kostenkontrolle zu balancieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte die allgemeine und diagnostische Ausrüstung im Jahr 2025 mit einem Marktanteil von 48,55 % am Markt für Dentalgeräte in Südkorea. Digital-Dentistik-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 12,25 % wachsen.

- Nach Behandlungsart erfasste die Implantologie im Jahr 2025 einen Umsatzanteil von 35,53 %. Prothetische Verfahren entwickeln sich bis 2031 mit einer CAGR von 8,85 %.

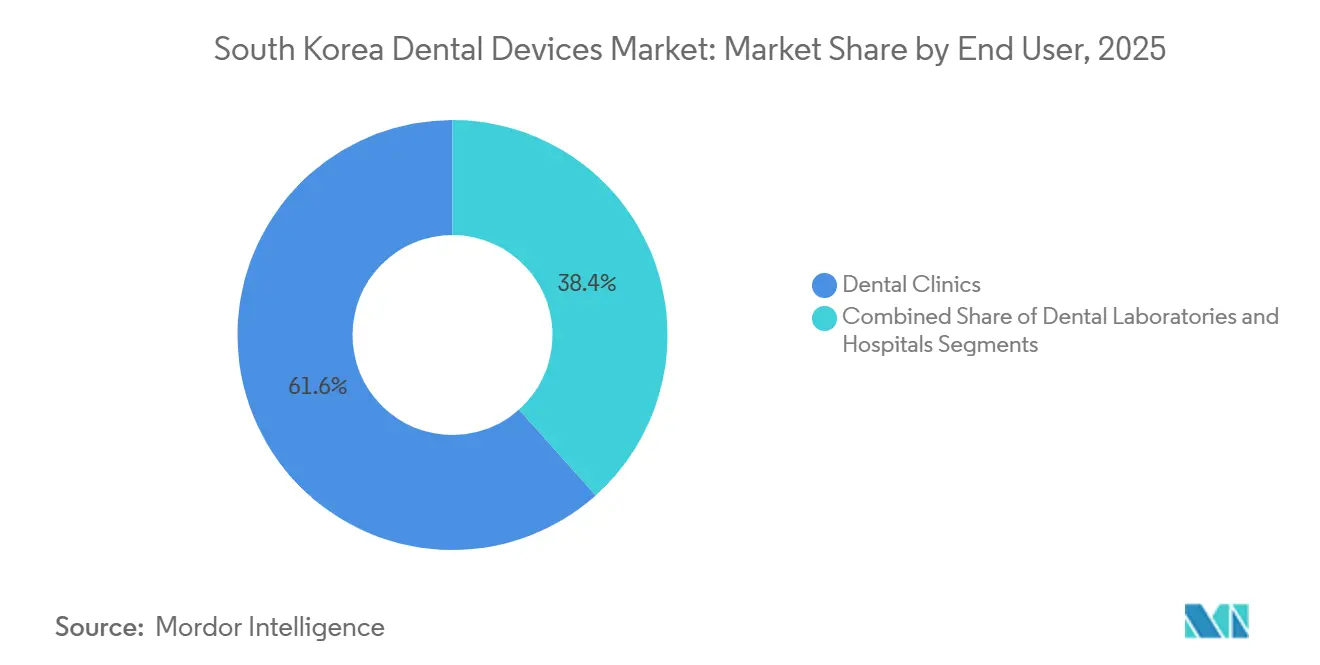

- Nach Endanwender entfielen auf Zahnarztpraxen 61,63 % des Umsatzes im Jahr 2025. Dentallabore werden bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dentalgeräte in Südkorea

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Reformen zur Vereinfachung der MFDS-Genehmigungen | +0.8% | National, Schwerpunkt im Seoul-Incheon-Biotechkorridor | Kurzfristig (≤ 2 Jahre) |

| Hohe Zahnarztdichte und Boom der ästhetischen Zahnheilkunde | +0.7% | Bundesweit, Premium-Cluster in Gangnam, Seoul | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung der Digital-Dentistik | +1.2% | Bundesweit, frühzeitige Nutzung in Großstadtlaboren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und zunehmende Zahnlosigkeit | +0.9% | National, akut in den ländlichen Regionen Gangwon und Jeolla | Langfristig (≥ 4 Jahre) |

| KI-Software-Erstattungspilotprojekt | +0.4% | National, Pilotstandorte in Tertiärkrankenhäusern in Seoul | Mittelfristig (2–4 Jahre) |

| Zahntourismuspakete mit K-Beauty-Visa | +0.5% | Seoul, Busan, Insel Jeju | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Reformen zur Vereinfachung der MFDS-Genehmigungen

Das im April 2025 eingeführte Schnellgenehmigungsverfahren verkürzt die Prüfzeiten um bis zu 40 % und bringt KI-Bildgebungstools sowie Implantatoberflächen der nächsten Generation schneller in die Praxen, als es nach herkömmlichen Zyklen möglich gewesen wäre. Osstem Implant erhielt im September 2025 eine beschleunigte Zulassung für sein KI-Implantat-Identifikationsmodul, das eine taggleiche Revisionsplanung ermöglicht und die inländische Marktführerschaft stärkt. Drittanbieter-Labore nach ISO/IEC 17025 übernehmen nun die Biokompatibilitätsprüfung und beseitigen einen Rückstau, der 2023 18 % der Klasse-III-Einreichungen verzögert hatte. Die Regelung schließt Klasse-IV-Geräte aus und bewahrt die strenge Aufsicht für lebenserhaltende Implantate. Frühe Nutznießer übersetzen die Geschwindigkeit der Zulassung in kürzere Amortisationszeiträume für Forschung und Entwicklung und verschärfen so die Wettbewerbszyklen im Markt für Dentalgeräte in Südkorea.

Hohe Zahnarztdichte und Boom der ästhetischen Zahnheilkunde

Mit einem Zahnarzt je 1.800 Einwohner im Jahr 2024 fördert der Wettbewerb die Serviceoptimierung durch kosmetische Angebote, insbesondere transparente Aligner und Veneers. Medits Partnerschaft mit Graphy integriert thermoplastische Formgedächtniswerkstoffe, verkürzt die Aligner-Fertigungszeit auf fünf Tage und kommt Patienten entgegen, die Diskretion und Schnelligkeit über Kosten stellen.[1]Medit Corp., „Medit i900 Intraoralscanner”, meditlink.com. Gangnam's 12-prozentiger Anteil an Praxen erzielte 2024 einen ästhetischen Umsatz von USD 180 Millionen, doch der ungedeckte restaurative Bedarf bei Senioren übersteigt die elektive Nachfrage bei weitem und schafft parallele Wachstumspfade im Markt für Dentalgeräte in Südkorea.

Schnelle Einführung der Digital-Dentistik

Staatliche Forschungs- und Entwicklungsförderungen in Höhe von insgesamt USD 70 Millionen im Jahr 2023 gaben rund 400 dental-3D-Druck-Start-ups Impulse und beschleunigten offene Architektur-Arbeitsabläufe im gesamten Land. Medits i900-Scanner zum Preis von USD 18.000 unterbietet die Wettbewerber und erzielte innerhalb von neun Monaten eine Marktdurchdringung von 15 %, während die 5-Achs-Fräseinheiten von Arum Dentistry Zirkonkronen in 12 Minuten liefern und die stuhlseitige Wirtschaftlichkeit verbessern. ISO/TC 261 veranstaltete sein Gipfeltreffen zur additiven Fertigung 2023 in Seoul, was Koreas Ambitionen zur Mitgestaltung globaler Standards bestätigte und die digitale Entwicklung des Markts für Dentalgeräte in Südkorea unterstreicht.

Alternde Bevölkerung und zunehmende Zahnlosigkeit

Senioren machen derzeit 20,6 % der Bevölkerung aus und werden bis 2070 auf etwa 46,4 % ansteigen, wobei der vollständige Zahnverlust bei 12,6 % und der partielle Zahnverlust bei 62,3 % unter älteren Menschen liegt. Diese demografische Entwicklung treibt implantatgetragene Überprothesen voran, die Stabilität mit Erschwinglichkeit verbinden, was eine prothetische CAGR von 8,85 % gegenüber einer CAGR des Gesamtmarkts für Dentalgeräte in Südkorea von 4,52 % erklärt. Praxen reagieren, indem sie taggleiche Kronenherstellungsabläufe bündeln, die die Anzahl der Termine für mobilitätseingeschränkte Patienten reduzieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten und Lücken in der nationalen Krankenversicherung (NHIS) | -0.6% | National, akut in ländlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Strenge MFDS-Nachmarktüberwachung und UDI-Regelungen | -0.3% | Bundesweit, stärker belastend für KMU | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften für Einwegplastik | -0.2% | National, frühzeitige Durchsetzung in Seoul | Mittelfristig (2–4 Jahre) |

| Mangel an CAD/CAM-qualifizierten Zahntechnikern | -0.3% | National, gravierend im Dentallaborzentrum Daegu-Gyeongbuk | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten und Lücken in der nationalen Krankenversicherung (NHIS)

Die nationale Krankenversicherung (NHIS) begrenzt die Implantaterstattung für Senioren auf zwei Einheiten lebenslang mit 30 % Eigenanteil, lässt kosmetische und kieferorthopädische Behandlungen bei Erwachsenen unabgedeckt und erstattet Zahnprothesen zu 70 % – Regelungen, die dazu führten, dass 24,5 % der Erwachsenen im Jahr 2023 die Behandlung aufschoben. Ländliche Einkommen liegen 35 % unter dem Niveau Seouls, und die Entfernungen zu Fachärztlichen Besuchen übersteigen 50 km, was die Zugangsdisparitäten verschärft. Ein Vorschlag zur Ausweitung der Versorgung auf drei Implantate und zur Senkung des Eigenanteils auf 20 % ist aufgrund von Finanzierungsengpässen bis mindestens 2027 ins Stocken geraten. Anhaltende Lücken dämpfen das Mengenwachstum im Markt für Dentalgeräte in Südkorea.

Strenge MFDS-Nachmarktüberwachung und UDI-Regelungen

Stufenweise GS1-Barcode-Mandate verlangen, dass Klasse-IV-Geräte ab 2024 entsprechen, bis 2027 kaskadierend bis Klasse I, wobei die Compliance-Kosten für mittelgroße Unternehmen USD 150.000 erreichen[2]Koreanische Medizinprodukteindustrieverband, „KMU-Compliance-Kosten”, kmdia.or.kr. Berichte über unerwünschte Ereignisse müssen innerhalb von 15 Tagen eingereicht werden, und Implantathersteller müssen Geräte über deren gesamte Lebensdauer verfolgen, was einen Datenverwaltungsaufwand schafft, der überproportional die KMU-Gruppe trifft, die für 78 % der Hersteller verantwortlich ist. Compliance-Verzögerungen haben bereits Neobiotech-Produkteinführungen um sechs Monate verschoben und verkürzen die Entwicklungszyklen im Markt für Dentalgeräte in Südkorea.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digital-Systeme beschleunigen sich, während Legacy-Plattformen stagnieren

Allgemeine und diagnostische Ausrüstung machte 48,55 % des Umsatzes im Jahr 2025 aus, wächst jedoch unter 5 %, da sich die Ersatzzyklen auf 10–12 Jahre ausdehnen. Innerhalb dieser reifen Kategorie hängen Upgrades für Panorama-Röntgen und CBCT eher von der KI-Software-Kompatibilität als von einem vollständigen Hardware-Austausch ab – eine Besonderheit, die die dem Kapitalinvestitionsgüterbereich zugeordnete Marktgröße für Dentalgeräte in Südkorea dämpft. Dentalverbrauchsmaterialien bleiben widerstandsfähig, gestützt durch Osstem's 22-prozentigen inländischen Implantatanteil, wobei Premium-Titanoberflächen-Behandlungen und individuelle Abutment-Systeme gesunde Margen aufweisen.

Digital-Dentistik-Systeme expandieren bis 2031 mit einer CAGR von 12,25 % und übertreffen damit das allgemeine Branchenwachstum bei weitem; sie stellen nun das strategische Schlachtfeld dar, das den Markt für Dentalgeräte in Südkorea prägt. Medits offener STL-i900-Scanner senkte die Einstiegskosten auf USD 18.000, während Arums 5-Achs-Fräsen stuhlseitiges Zirkon in 12 Minuten liefern und die Labordurchlaufzeiten um 65 % verkürzen. Die ISO-13485-Akkreditierung vereinfacht den EU- und US-Export und signalisiert globale Ambitionen koreanischer Digitalgerätehersteller, während sie den Marktanteil am Markt für Dentalgeräte in Südkorea der technologieorientierten Gruppe des Landes stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlung: Prothetik gewinnt gegenüber der Implantologie an Dynamik

Die Implantologie hielt im Jahr 2025 einen Umsatzanteil von 35,53 % und festigte damit ihren Status als größte Behandlungskategorie im Markt für Dentalgeräte in Südkorea. Straumanns Herausforderermarken, die 30 % unter den Flaggschiff-Linien angesiedelt sind, versuchen, den Anteil der inländischen Platzhirsche bei wertorientierten Praxen zu untergraben, während Osstem's Kooperationen mit ZimVie die Exportkorridore nach China und in den Nahen Osten erhalten.

Prothetische Arbeitsabläufe entwickeln sich mit einer CAGR von 8,85 %, gestützt durch stuhlseitige Kronenherstellung und implantatgetragene Überprothesen, die Stabilität mit Kosteneffizienz verbinden. Die dem Bereich Prothetik zugeordnete Marktgröße für Dentalgeräte in Südkorea wird voraussichtlich schneller wachsen als die Kieferorthopädie, was die Präferenz älterer Menschen für funktionelle Restauration gegenüber ästhetischer Ausrichtung widerspiegelt. Medits SmartX All-on-X-Protokoll verkürzt die Vollbogenversorgung auf 48 Stunden und schafft Synergien, die Premium-Preise bei gleichzeitiger Reduzierung der Patientenbesuche aufrechterhalten – ein entscheidender Vorteil für mobilitätseingeschränkte ältere Menschen.

Nach Endanwender: Labore eilen bei der digitalen Transformation voran

Zahnarztpraxen erwirtschafteten 61,63 % des Umsatzes im Jahr 2025 und bleiben das Kernertragswerk im Markt für Dentalgeräte in Südkorea. Kapitalintensive digitale Werkzeuge und der Mangel an Technikern fördern jedoch das Outsourcing und lenken das Wachstum auf Labore, die bereits eine CAGR von 9,87 % bis 2031 verzeichnen.

Labore setzen auf 24-Stunden-Fräszentren und ISO-13485-Zertifizierung, um Exportaufträge zu gewinnen und die Marktgröße für Dentalgeräte in Südkorea für laborgebundene Geräte und Materialien zu steigern. Krankenhäuser, obwohl der kleinste Endanwender-Anteil, sind Vorreiter integrierter digitaler Ökosysteme wie Dentsply Sironas DS Core am Zahnklinikum der Seoul National University und validieren Technologie, die sich später in hoch frequentierten Praxen verbreitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Seoul, Busan und der Osong Bio-Gesundheitswissenschaftskomplex bilden ein Innovationsdreieck, das 65 % der Fertigung und 80 % der Forschung und Entwicklung beherbergt und den Markt für Dentalgeräte in Südkorea verankert. Gangnam allein beherbergt 12 % der kosmetischen Praxen und erzielte 2024 einen ästhetischen Umsatz von USD 180 Millionen, während Busans Haeundae den Kreuzfahrtterminalzugang nutzt, um 40 % der Zahltourismuspatienten zu gewinnen. Subventionierter Zugang zu 5-Achs-CNC-Fräsen und ISO-17025-Laboren innerhalb von Cluster-Acceleratoren senkt Marktzutrittsbarrieren für Start-ups und erhält lokale Gerätepipelines.

Die ländlichen Provinzen Gangwon, Jeolla und Gyeongsang hinken den städtischen Zentren sowohl beim Einkommen als auch bei der Praxisdichte hinterher, was kostensensible Patienten dazu zwingt, herausnehmbare Zahnprothesen gegenüber Implantaten zu bevorzugen. NHIS-Daten zeigen, dass Senioren in diesen Regionen 2,3-mal häufiger Prothesen wählen, was den regionalen Behandlungsmix verändert und einen latenten Bedarf aufzeigt, den eine ausgewogene Erstattung erschließen könnte.

International exportierte Korea im Jahr 2023 Dentalgeräte im Wert von USD 520 Millionen, hauptsächlich nach Vietnam, Indonesien und Thailand, während Premium-Implantate, CAD/CAM-Suiten und Infektionskontroll-Verbrauchsmaterialien im Wert von USD 380 Millionen importiert wurden. Osstem's Trainingszentrum in Abu Dhabi, das 2025 eröffnet wurde, signalisiert eine Export-plus-Bildungsstrategie zur Sicherung nachgelagerter Verbrauchsmaterialumsätze, während die Freie Wirtschaftszone Chungbuk multinationale Unternehmen mit Steuervorteilen und beschleunigten Genehmigungen anzieht und den Markt für Dentalgeräte in Südkorea mit ausländischem Fachwissen bereichert.

Regulatorisches Umfeld

Dentalprodukte in Südkorea unterliegen in erster Linie dem Medical Devices Act und werden vom Ministry of Food and Drug Safety (MFDS) verwaltet, wobei die Zulassungswege je nach Risikoklasse unterschiedlich sind. In der Praxis werden Produkte der Klassen I und II typischerweise über Zertifizierungsstellen wie das National Institute of Medical Device Safety Information (NIDS) oder das Medical Device Information and Technology Assistance Center (MDITAC) abgewickelt. Produkte der Klassen III und IV erfordern eine Genehmigung durch das MFDS, was den Nachweis- und Prüfaufwand für Implantatsysteme und fortschrittliche Bildgebungsplattformen erhöht.

Anfang 2026 überarbeitete die MFDS-Mitteilung 2026-6 die Regulation on Medical Device Approval, Notification, and Review, um eine bessere Ausrichtung an den Erwartungen der IMDRF zu erreichen, einschließlich Aktualisierungen der Klassifizierungsregeln und einer formalisierteren Vorprüfungsmechanik. Die MFDS veröffentlichte zudem im Februar 2026 aktualisierte Medical Device GMP-Vorschriften für allgemeine Medizinprodukte, IVDs und digitale Medizinprodukte, wodurch die Anforderungen an das Qualitätssystem für sowohl inländische Hersteller als auch Importeure verschärft wurden. Im März 2026 eröffnete die Verwaltungsmitteilung 2026-167 zusätzliche Änderungen zur öffentlichen Kommentierung, einschließlich einer erweiterten Anerkennung von Real-World-Evidence für klinische Daten und der Abschaffung der Beglaubigungspflicht für nicht-englische Übersetzungen, was den administrativen Aufwand für ausländische Dokumentationen verringert, während die Anforderungen an Post-Market-Überwachung und Rückverfolgbarkeit weiterhin im Fokus stehen.

Wettbewerbslandschaft

Der Markt für Dentalgeräte in Südkorea ist mäßig konzentriert: Die führenden Akteure Osstem Implant Co. Ltd, DIO Corp., Dentium, Straumann Group und Dentsply Sirona befehligen einen erheblichen Marktanteil. Osstem's vertikale Integration vom Titanfräsen bis zur Oberflächenbehandlung sichert Bruttomargen von 38 %, während Straumann's mehrstufige Preisgestaltung Neodent und Anthogyr nutzt, um Praxen anzusprechen, die weniger als 50 Implantate jährlich kaufen.

Technologische Offenheit prägt den Wettbewerb. Medits STL-Exportstrategie hat in nur 18 Monaten 15 % des Scannersegments gewonnen und veranlasst Hersteller geschlossener Systeme, Hardware- und Software-Lizenzierung zu entkoppeln. Neobiotech nutzt 51 Patente auf patientenspezifische Titanmembranen, erzielt Preisaufschläge von 40 % und demonstriert eine Verlagerung vom Kostenwettbewerb zu IP-getriebenem Wert.

Aufkommende Disruptoren sind Graphys Formgedächtnis-Alignerharz und Vunos KI-Röntgenbild-Lesegerät, beide nach den MFDS-Schnellgenehmigungsregeln zugelassen und bereit, zu profitieren, sobald die nationale Krankenversicherung (NHIS) die KI-Erstattung 2027 abschließt. Die Einhaltung von ISO 13485 und MFDS-UDI-Vorschriften erhöht die Fixkosten zugunsten skalenstarker Akteure und drängt KMU in Nischen-Biologika, Harze und Designsoftwareschichten im Markt für Dentalgeräte in Südkorea.

Marktführer für Dentalgeräte in Südkorea

Osstem Implant Co. Ltd

DIO Corp.

Dentium

Straumann Group

Dentsply Sirona

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die digitale Zahnmedizin schafft einen klaren Freiraum für Hersteller und Dienstleister, die intraorale Scanner, CAD/CAM, 3-D-Druck und Software zu klinikreifen Workflows zusammenfassen können, insbesondere da sich der Markt in Richtung KI-gestützter Bildgebung und Behandlungsplanung verschiebt. Dentech-Asia, das im Mai 2026 im Siheung Campus Bio Hub der Seoul National University stattfand, stand im Zeichen der digitalen Zahnmedizin und KI-Partnerschaften und verweist auf aktive Kooperationskanäle zwischen Kliniken, Wissenschaft und Technologieanbietern. Für Anbieter unterstützt dies Chancen für interoperable Plattformen (offene Dateiformate, Cloud-Fallmanagement und KI-Entscheidungsunterstützung) sowie Schulungs- und Servicemodelle, die helfen, Lücken bei der Kompetenz des technischen Personals zu schließen.

Kapazitätsausbauten und exportorientierte Fertigungsstandorte verändern zudem das Wettbewerbsumfeld für Implantate und restaurative Verbrauchsmaterialien. Im Juli 2026 unterzeichnete Shinheung MST eine Vereinbarung zur Investition von 102,3 Milliarden KRW in ein neues Werk in Wonju, um die monatliche Implantatkapazität von 50.000 Sets auf 1 Million Sets zu steigern, wodurch der inländische Beschaffungsspielraum erweitert und der Preis- und Verfügbarkeitswettbewerb verschärft wird. Koreanische Implantathersteller erweitern gleichzeitig ihre Produktionskapazitäten in China, darunter der Plan von DIO, sein Werk in Sichuan im Jahr 2026 in den Vollbetrieb zu nehmen, was zeigt, wie Beschaffungsdynamiken wie Chinas volumenbasierte Beschaffung die Lokalisierung fördern und gleichzeitig den Zugang zu großen ausländischen Implantatmärkten aufrechterhalten.

Aktuelle Branchenentwicklungen

- Juli 2026: Shinheung MST unterzeichnete eine Vereinbarung zur Investition von 102,3 Milliarden KRW in ein neues Werk in Wonju zur Steigerung der Implantatproduktion. Der geplante Ausbau erhöht die monatliche Produktionskapazität von 50.000 Sets auf 1 Million Sets und vergrößert damit den inländischen Angebotsspielraum. Diese Expansion erhöht den Wettbewerbsdruck auf die Implantatpreise und die Lieferzeiten für Kliniken und Händler in Südkorea.

- Dezember 2025: Leaders Dental Laboratory eröffnete eine digitale Produktionsstätte mit 300 Pyeong Fläche, um den Durchsatz für komplexen Zahnersatz sowohl für den Inlands- als auch den Exportbedarf zu steigern. Die zusätzliche Kapazität unterstützt eine höhere Auslastung von CAD/CAM- und digitalen Fall-Workflows in den Laboren. Sie stärkt zudem die Verhandlungsposition der Labore, da Kliniken angesichts von Personalengpässen und höheren Erwartungen an schnellere Durchlaufzeiten mehr Arbeiten auslagern.

- August 2025: Medit stellte den intraoralen Scanner i900 Mobility vor, der eine batteriebetriebene drahtlose Erfassung bietet, um das Scannen am Behandlungsstuhl zu vereinfachen. Diese Produktentwicklung unterstützt flexiblere Workflows im Behandlungsraum und reduziert Einrichtungsbeschränkungen für Kliniken mit hohem Patientenaufkommen. Der höhere Komfort der Scanner stärkt die Verbreitung digitaler restaurativer Prozesse, die die Nachfrage nach CAD/CAM, 3-D-Druck und kompatiblen Software-Ökosystemen ankurbeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst zahnärztliche Instrumente, Geräte und Verbrauchsmaterialien, die in Südkorea für den Einsatz in Zahnkliniken, Krankenhäusern und Dentallaboren verkauft werden, sowohl für den routinemäßigen Diagnose- und Behandlungsbedarf als auch für neuere digitale zahnmedizinische Workflows.

Ausgeschlossen aus dem Umfang: Wir schließen rein kosmetische, nicht zahnmedizinische Produkte, nicht-medizinische Einzelhandelsartikel und Dienstleistungserlöse aus zahnärztlichen Eingriffen aus, die von Leistungserbringern in Rechnung gestellt werden.

Übersicht der Segmentierung

- Nach Produkt

- Allgemeine und diagnostische Ausrüstung

- Dentallaser

- Röntgengeräte

- Zahnarzteinheiten und -stühle

- Sonstige diagnostische Ausrüstung

- Dentalverbrauchsmaterialien

- Dentale Biomaterialien

- Dentalimplantate

- Kronen und Brücken

- Sonstige Verbrauchsmaterialien

- Digital-Dentistik-Systeme

- Intraoralscanner

- CAD/CAM-Fräseinheiten

- 3D-Drucker und Harze

- Allgemeine und diagnostische Ausrüstung

- Nach Behandlung

- Implantologie

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endanwender

- Krankenhäuser

- Zahnarztpraxen

- Dentallabore

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um das Modell mit konsistenten öffentlichen Signalen zu Nachfrage, Behandlungsvolumen und Technologieakzeptanz in Südkorea zu verankern und anschließend die Richtung von Preisgestaltung und Kategoriemix zu überprüfen. Wir beziehen uns typischerweise auf Quellen wie den Korea Statistical Information Service (KOSIS), Handelsstatistiken des Korea Customs Service, öffentliche Mitteilungen und Geräteregister des Ministry of Food and Drug Safety (MFDS) sowie OECD-Gesundheitsstatistiken für eine breitere Basislinie zu Mundgesundheit und Ausgaben.

Darüber hinaus haben wir Offenlegungen von Herstellern und Händlern wie Jahresberichte, Investorenpräsentationen und Produktkataloge sowie Veröffentlichungen von Zahnärzteverbänden und seriöse Berichterstattung geprüft. Dies half, nachzuvollziehen, wie schnell Kliniken die Digitalisierung am Behandlungsstuhl übernehmen und wie sich die Implantatnachfrage im Studienzeitraum entwickelt hat. Zur Kalibrierung wurden kostenpflichtige Abonnements gezielt für Unternehmensfinanzdaten und -informationen, Patentrecherchen und sendungsbasierte Import-Export-Prüfungen verwendet, wenn öffentlich berichtete Gesamtzahlen nicht granular genug waren. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Rahmen der Studie herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was in Südkorea tatsächlich gekauft und installiert wird, und wie sich die Kaufmuster zwischen Verbrauchsmaterialien, Investitionsgütern und digitalen Systemen verschieben. Wir sprachen mit einer Mischung aus Herstellern, Importeuren, Händlern, Betreibern von Dentallaboren und Beschaffungskontakten von Kliniken. Anschließend überprüften wir anhand dieser Angaben erneut Austauschzyklen, Nutzungsraten und typische Preisspannen im ganzen Land.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer kombinierten Top-down- und Bottom-up-Logik, bei der die nationale Nachfrage aus Behandlungsaktivität und Geräteakzeptanz rekonstruiert und anschließend mit angebotsseitigen Signalen abgeglichen wird. Für den Top-down-Ansatz übersetzten wir Eingriffs- und Behandlungsstuhlaktivität in Nachfragepools für Kernkategorien und wandten dann eine realistische Durchdringung für digitale Workflows und Implantologie an, um den Wert nach Jahr zu ermitteln.

Einige Eingaben, die das Modell (beispielhaft) prägten, waren der installierte Bestand an Zahnarztstühlen und Bildgebungseinheiten, Austauschzyklen für Investitionsgüter, der typische Verbrauch von Verbrauchsmaterialien pro Eingriff, die Verschiebung des Mix hin zu CAD/CAM und intraoralem Scannen sowie die durch Zollflüsse für wichtige Gerätegruppen erkennbare Importabhängigkeit. Wo Bottom-up-Daten unvollständig waren, füllten wir Lücken mithilfe stichprobenbasierter durchschnittlicher Verkaufspreise, multipliziert mit geschätzten Einheitsvolumina aus Kanalprüfungen, und passten die Gesamtwerte nur an, wenn die beiden Sichtweisen nicht übereinstimmten.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum je nachdem, wie schnell Kliniken auf digitale Systeme umsteigen, wie sich die Implantatnachfrage entwickelt und wie sich die Preise mit Währungstiming und Beschaffungsverhalten bewegen, flexibel angepasst werden konnte. Die Annahmen wurden einfach gehalten und während Expertengesprächen erneut getestet, damit die Prognosekurve praxisnah und nachvollziehbar blieb.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit nicht ein einzelner Datenpunkt die endgültige Zahl bestimmte. Wir verglichen das Modell mit unabhängigen Signalen wie Handelsbewegungen, Kategorieakzeptanz in Kliniken und Laboren sowie dem implizierten Tempo des Geräteaustauschs. Bei großen Abweichungen untersuchten wir die Ursachen vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wurde durchgeführt, um die Übereinstimmung des Umfangs und die mathematische Konsistenz zu bestätigen. Anschließend führten wir gezielte erneute Kontaktaufnahmen durch, wenn Ausreißer auftraten oder sich eine wichtige Annahme änderte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die erwartete Nachfrage oder das Preisumfeld verändern. Vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut geprüft, damit die Kunden die aktuellste Sichtweise erhalten, die wir unterstützen können.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den südkoreanischen Dentalprodukte-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Dentalprodukte in Südkorea unterscheiden sich häufig, weil die Abgrenzungen des Umfangs unterschiedlich gezogen werden und weil Analysten unterschiedliche Methoden verwenden, um Nachfragesignale in Umsatz umzuwandeln. Unterschiede zeigen sich auch, wenn eine Schätzung einen schnelleren digitalen Wandel betont, während eine andere näher an historischen Austauschzyklen bleibt.

Die Hauptdifferenz ergibt sich daraus, ob digitale zahnmedizinische Systeme und zugehörige Materialien als Teil der Dentalprodukte gezählt werden. Mordor Intelligence behandelt Elemente wie intraorale Scanner und CAD/CAM am Behandlungsstuhl nur dann als im Umfang enthalten, wenn sie für den klinischen oder labortechnischen zahnmedizinischen Einsatz erworben werden, und mischt keine breiteren medizinischen Bildgebungs- oder allgemeinen 3D-Druckerlöse hinein.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,54 Milliarden USD (2026) | |

| Branchenverleger A | 0,71 Milliarden USD (2025) | Verwendet ein früheres Basisjahr-Zeitfenster und scheint einen engeren Umsatzkorb anzuwenden, mit einer konservativeren Einbeziehung von Investitionsgütern und einem anderen Zeitpunkt für die Preisumrechnung, was den kurzfristigen Wert nach unten ziehen kann. |

| Syndizierte Quelle B | 1,41 Milliarden USD (2024) | Verankert die Gesamtsumme an einem kürzeren Prognosezeitraum und gewichtet Verbrauchsmaterialien und Klinikausgaben möglicherweise unterschiedlich, was die implizierte Aufteilung zwischen Geräten und Dienstleistungen verändert und beeinflusst, wie schnell digitale Kategorien im Modell skalieren. |

Über die drei Zahlen hinweg erklärt sich die Spanne größtenteils dadurch, was innerhalb des Gerätekorbs gezählt wird und wie schnell angenommen wird, dass der digitale Mix wächst, zusammen mit dem Zeitpunkt der Jahre. Indem der Umfang auf zahnmedizinisch genutzte Geräte, Verbrauchsmaterialien und digitale Systeme beschränkt bleibt und die Gesamtsummen dann mit Handelssignalen und tatsächlichem Kaufverhalten abgeglichen werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für Dentalgeräte in Südkorea?

Der Markt wurde im Jahr 2026 auf USD 1,54 Milliarden geschätzt und soll bis 2031 USD 1,92 Milliarden erreichen.

Welches Produktsegment wächst in Südkorea am schnellsten?

Digital-Dentistik-Systeme, einschließlich Intraoralscanner und 3D-Drucker, werden bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen.

Welche Bedeutung hat die Implantologie für den Behandlungsumsatz?

Die Implantologie hielt 2025 einen Anteil von 35,53 % am Behandlungsumsatz und ist damit die größte einzelne Behandlungskategorie.

Welche Erstattungslücken beeinträchtigen den Patientenzugang?

Die nationale Krankenversicherung (NHIS) begrenzt Senioren auf zwei subventionierte Implantate im Laufe des Lebens und schließt kieferorthopädische Behandlungen bei Erwachsenen und kosmetische Veneers aus, was dazu führte, dass 24,5 % der Erwachsenen die Behandlung aus Kostengründen aufgeschoben haben.

Welche Regionen ziehen die meisten Zahntouristen an?

Der Gangnam-Bezirk in Seoul und das Haeundae-Gebiet in Busan beherbergen zusammen 80 % der Praxen, die einreisende Zahntouristen versorgen, unterstützt durch vereinfachte M-Visa-Verfahren.

Wie werden KI-Tools die koreanische Zahnarztpraxis beeinflussen?

Von der MFDS zugelassene KI-Bildgebungssoftware wartet auf die Erstattung durch die nationale Krankenversicherung (NHIS), aber ein Pilotprojekt ab 2027 könnte die Einführung bis 2030 auf 60 % der Praxen verdoppeln, sofern die Kosteneinsparungsziele erreicht werden.

Seite zuletzt aktualisiert am: