Größe und Marktanteil des Marktes für Therapeutika bei primär biliärer Cholangitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

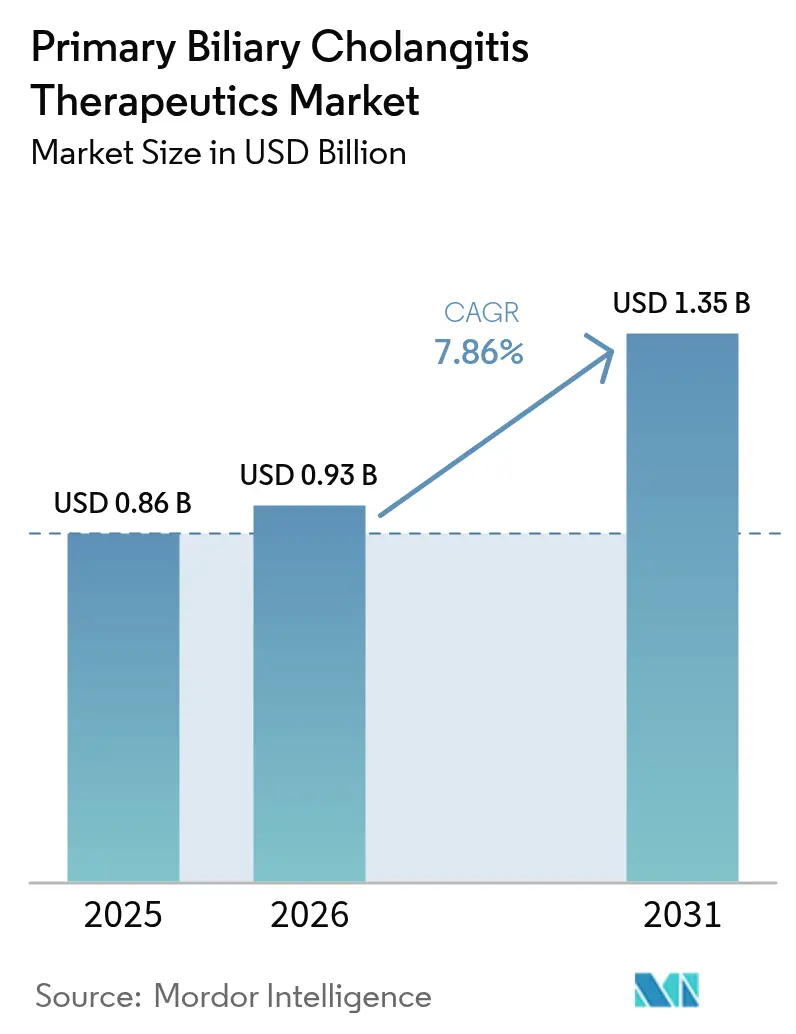

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure_Therapeutics_COmpanies.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika bei primär biliärer Cholangitis von Mordor Intelligence

Die Größe des Marktes für Therapeutika bei primär biliärer Cholangitis wird im Jahr 2026 auf 0,93 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,86 Milliarden USD, mit einer Prognose für 2031 von 1,35 Milliarden USD bei einer CAGR von 7,86 % über den Zeitraum 2026–2031.

Das robuste Wachstum wird durch die doppelte Zulassung der PPAR-Agonisten Elafibranor und Seladelpar getragen, durch zunehmende Real-World-Belege, die einen biochemischen Ansprechen mit transplantationsfreiem Überleben verknüpfen, sowie durch eine wachsende Akzeptanz von Surrogatendpunkten bei seltenen Lebererkrankungen seitens der Kostenträger. Die Wettbewerbsintensität nimmt zu, da etablierte FXR-Agonisten auf sicherheitsbedingte Kennzeichnungsbeschränkungen stoßen, während neuere Wirkmechanismen beim Pruritus-Relief und der Verbesserung von Erschöpfungszuständen konkurrieren. Online-Spezialapotheken skalieren rasch, durch künstliche Intelligenz gestützte Diagnosealgorithmen verkürzen die Zeit bis zur Behandlung, und Kombinationstherapie-Studien erweitern den geeigneten Patientenpool, was die Nachfrage insgesamt aufrechterhält.

Wesentliche Erkenntnisse des Berichts

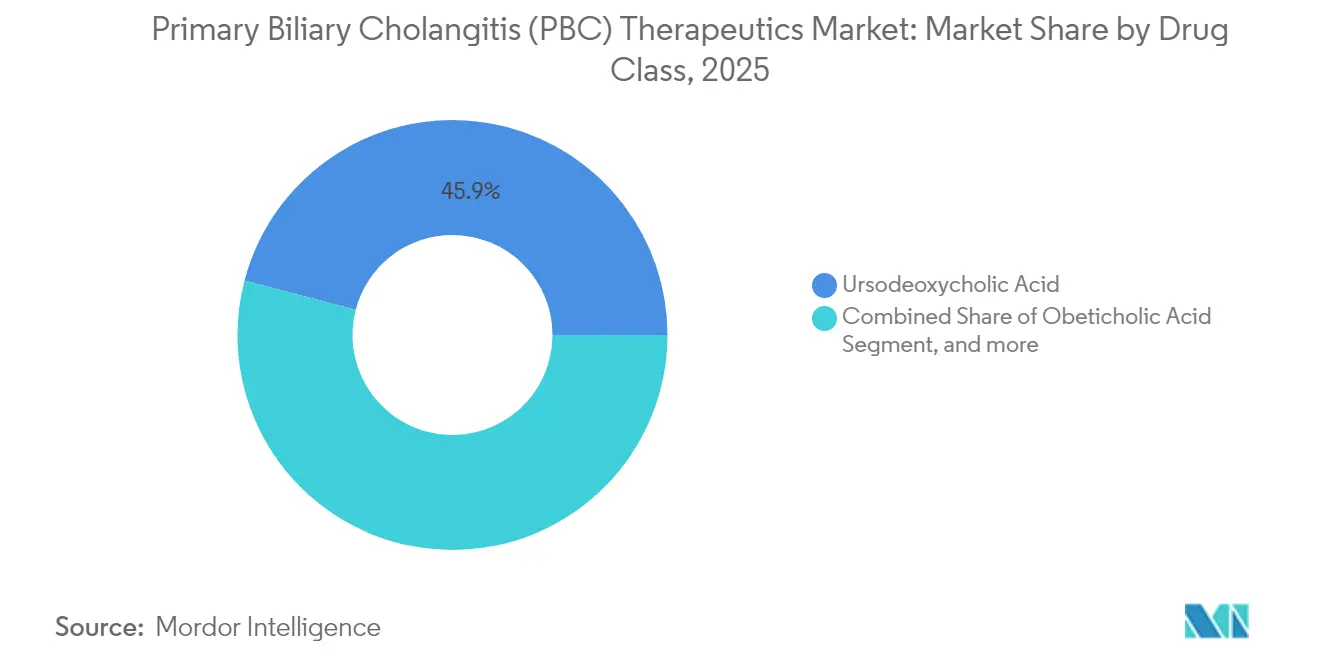

- Nach Wirkstoffklasse führte Ursodeoxycholsäure im Jahr 2025 mit einem Marktanteil von 45,92 % am Markt für Therapeutika bei primär biliärer Cholangitis; PPAR-Agonisten werden bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen.

- Nach Wirkmechanismus hielten FXR-Agonisten im Jahr 2025 einen Marktanteil von 38,75 % am Markt für Therapeutika bei primär biliärer Cholangitis, während PPAR-α/δ-Agonisten mit einer CAGR von 9,12 % bis 2031 die schnellste Wachstumskurve verzeichneten.

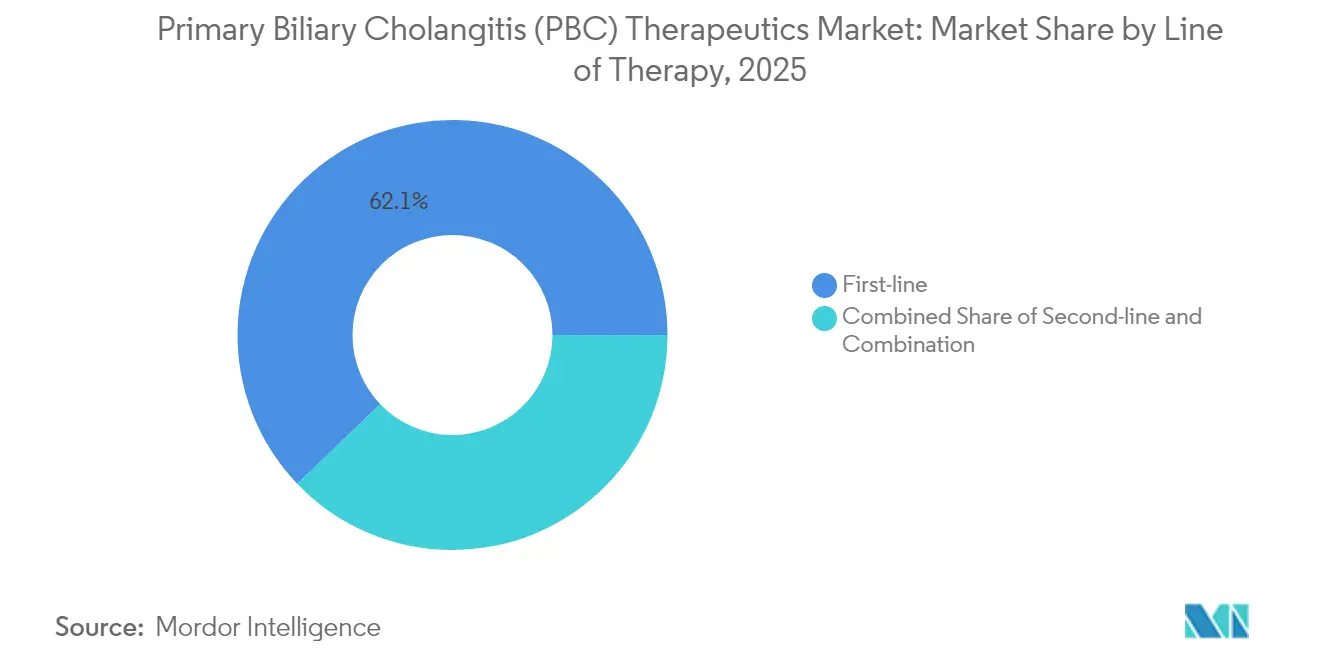

- Nach Therapielinie entfielen im Jahr 2025 auf Erstlinientherapien 62,15 % des Marktvolumens für Therapeutika bei primär biliärer Cholangitis, während Zweitlinienoptionen im Prognosezeitraum mit einer CAGR von 11,85 % zunehmen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 53,60 %; Online-Apotheken expandieren bis 2031 mit einer CAGR von 11,05 %.

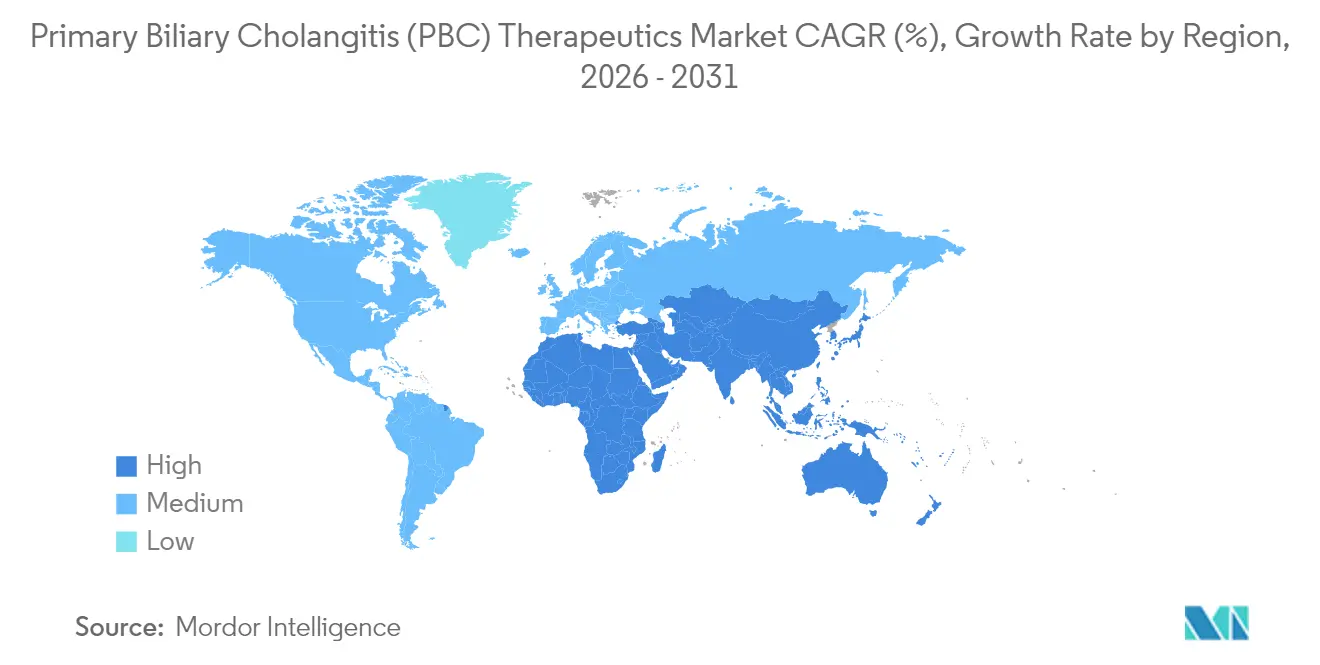

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,42 % des Umsatzes; Asien-Pazifik ist bis 2031 auf dem Weg zur höchsten CAGR von 10,34 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Therapeutika bei primär biliärer Cholangitis

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der Kennzeichnung von FXR-Agonisten auf kompensierte Zirrhose | +1.8% | Nordamerika, EU, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen für PPAR-Agonisten | +2.1% | Global, frühe Marktdurchdringung in den USA und der EU | Kurzfristig (≤2 Jahre) |

| Optimierte UDCA-Generika in kostensensitiven Märkten | +0.9% | Kern-Asien-Pazifik, Übertragungseffekte auf den Nahen Osten & Afrika | Langfristig (≥4 Jahre) |

| Real-World-Belege zur Unterstützung biochemischer Responder | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Frühdiagnose | +1.4% | Nordamerika, EU, expandierendes Asien-Pazifik | Langfristig (≥4 Jahre) |

| Wachsende klinische Studienaktivität bei Kombinationstherapien | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der Kennzeichnung von FXR-Agonisten auf kompensierte Zirrhose

FXR-Agonisten gehen über die Frühphase der Erkrankung hinaus, da Regulierungsbehörden bedingte Belege für zirrhotische Patienten mit primär biliärer Cholangitis akzeptieren – eine Kohorte, die etwa ein Fünftel der Gesamtfälle ausmacht.[1]US-amerikanische Lebens- und Arzneimittelbehörde, "Briefing-Dokument der beratenden Ausschusssitzung für Gastrointestinale Arzneimittel," fda.gov Die Krankenhauskosten bei kompensierter Zirrhose belaufen sich durchschnittlich auf 113.567 USD jährlich – mehr als doppelt so hoch wie die Ausgaben bei nicht-zirrhotischen Patienten –, was eine starke pharmakoökonomische Grundlage für den frühen Einsatz von FXR-Agonisten schafft. Real-World-Datensätze zeigen, dass biochemische Verbesserungen zu einem besseren transplantationsfreien Überleben führen und damit die Zustimmung der Kostenträger gewinnen. Die Akzeptanz könnte durch Risiken der hepatischen Dekompensation gedämpft werden, was strukturierte Überwachungsprogramme und fachärztliche Aufsicht erfordert. Da tertiäre Zentren Patientenselektionsalgorithmen verfeinern, gewinnt der Markt für Therapeutika bei primär biliärer Cholangitis einen erheblichen zusätzlichen Umsatzstrom.

Beschleunigte Zulassungen für PPAR-Agonisten

Die FDA-Zulassungen des Jahres 2024 für Seladelpar und Elafibranor verkürzten die Entwicklungszyklen durch die Nutzung der Normalisierung der alkalischen Phosphatase anstelle von langfristigen Mortalitätsendpunkten.[2]Gilead Sciences, "Abschluss der Übernahme von CymaBay," gilead.com Das vollständige biochemische Ansprechen bei 25 % der Seladelpar-Patienten und die klinisch signifikante Juckreizreduktion haben die Behandlungsziele neu definiert und die Klasse von FXR-Agonisten abgegrenzt. Der Premiumpreis in den USA von 12.606 USD pro Monat für Seladelpar und 11.500 USD für Elafibranor stützt robuste Umsätze trotz der Patientenbasis mit Orphan-Größe. Europäische bedingte Zulassungen spiegeln die US-amerikanische Flexibilität wider und schaffen eine globale kommerzielle Startbahn. Rasche Kennzeichnungsaktualisierungen werden erwartet, sobald konfirmatorische Studien reif sind, was die Wachstumstrajektorie des Marktes für Therapeutika bei primär biliärer Cholangitis stärkt.

Optimierte UDCA-Generika dringen in kostensensitive Märkte vor

Generationen-übergreifende UDCA-Formulierungen und Vitamin-D-Kombinationen proliferieren, erzielen Responder-Raten von 80 % gegenüber 50 % bei UDCA allein und unterstützen einen breiteren Zugang in Regionen mit eingeschränktem Gesundheitsbudget.[3]Nationale Medizinbibliothek, "Wirksamkeit der UDCA-Vitamin-D-Kombination," pubmed.ncbi.nlm.nih.gov Regulierungsbehörden im Asien-Pazifik-Raum akzeptieren inzwischen ausländische klinische Daten, was die Markteinführungszeiten für Generika verkürzt. Wettbewerbsfähige Preisgestaltung und jahrzehntelange Sicherheitsvertrautheit machen optimierte UDCA im Rahmen von Universalversorgungssystemen unentbehrlich. Obwohl diese Marktteilnehmer die Margen komprimieren, weiten sie die behandelte Prävalenz aus und heben indirekt das Gesamttherapievolumen im Markt für Therapeutika bei primär biliärer Cholangitis an.

Real-World-Belege zur Unterstützung biochemischer Responder

Register aus Kanada und Europa zeigen, dass 39 % der Obeticholsäure-Empfänger bis Monat 12 zusammengesetzte Endpunkte erreichen, was das Vertrauen in die Post-Marketing-Wirksamkeit stärkt. Die Integration von GLOBE- und UK-PBC-Scores in elektronische Patientenakten ermöglicht eine frühere Risikostratifizierung und eine rechtzeitige Therapieeskalation. Kostenträger erstatten neuere Wirkstoffe zunehmend, sobald Real-World-biochemische Daten einen nachgelagerten klinischen Nutzen belegen. Mit wachsenden Datensätzen werden evidenzbasierte Behandlungsalgorithmen die therapeutische Trägheit verkürzen und das Verschreibungsvolumen im gesamten Markt für Therapeutika bei primär biliärer Cholangitis steigern.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pruritus-Risiko bei hochdosierten FXR-Agonisten | -1.6% | Global, ausgeprägt in asiatischen Kohorten | Kurzfristig (≤2 Jahre) |

| Myopathie-bedingte Therapieabbrüche bei Fibraten | -0.8% | Global, häufiger bei älteren Patienten | Mittelfristig (2–4 Jahre) |

| Fehlende transplantationsfreie Überlebensendpunkte | -1.2% | Global, verlängert Zulassungsverfahren | Mittelfristig (2–4 Jahre) |

| Eingeschränktes Bewusstsein bei Allgemeinmedizinern | -0.9% | Schwellenmärkte, ländliche Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pruritus-Risiko bei hochdosierten FXR-Agonisten

Schwerer Juckreiz betrifft 41 % der Obeticholsäure-Anwender und führt bei 17 % zum Therapieabbruch. Eine Überexpression von IL-31 ist impliziert, und aktuelle Antipruritika-Regime bieten unvollständige Linderung. Asiatische Bevölkerungsgruppen zeigen eine höhere Anfälligkeit, was die regionale Akzeptanz einschränkt. Kliniker wägen folglich die Symptombelastung gegen den biochemischen Nutzen ab, was den Wechsel von UDCA verlangsamt. Laufende Studien zu FXR-Agonisten der nächsten Generation beanspruchen eine geringere Pruritus-Inzidenz, aber jede Verzögerung bei der kommerziellen Verfügbarkeit hemmt den Markt für Therapeutika bei primär biliärer Cholangitis kurzfristig.

Myopathie-bedingte Therapieabbrüche bei Fibraten

Bezafibrat verbessert Kennzahlen zum transplantationsfreien Überleben, birgt jedoch ein Myopathie-Risiko, insbesondere bei Frauen über 40, die gleichzeitig Statine einnehmen. Routinemäßige Kreatinkinase-Überwachung erhöht die Belastung für Pflegepersonal, und dokumentierte unerwünschte Ereignisse schrecken Verschreiber in ambulanten Umgebungen ab. Obwohl kosteneffektiv, sind Fibrate nach wie vor untergenutzt und geben Marktanteile an teurere, aber besser verträgliche PPAR-Agonisten ab. Sicherheitsbedenken begrenzen daher den Beitrag der Fibrate zum Markt für Therapeutika bei primär biliärer Cholangitis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: UDCA-Dominanz steht vor PPAR-Herausforderung

Ursodeoxycholsäure kontrollierte im Jahr 2025 einen Umsatzanteil von 45,92 %, was ihren etablierten Erstlinienstatus und ihre Erschwinglichkeit widerspiegelt. PPAR-Agonisten expandieren jedoch mit einer CAGR von 9,98 %, gestützt durch duale biochemische und symptomatische Vorteile, die bei Verschreibern ankommen. Obeticholsäure behält eine treue Nische für UDCA-Non-Responder, sieht sich jedoch mit Sicherheitskennzeichnungsbelastungen konfrontiert, die das künftige Momentum begrenzen. Fibrate bleiben trotz ihrer Wirtschaftlichkeit durch die Myopathie-Vigilanz eingeschränkt. Andere Prüfklassen, darunter antifibrotische und immunmodulatorische Wirkstoffe, werden die Marktgröße für Therapeutika bei primär biliärer Cholangitis vor 2030 angesichts der frühen Phase ihrer Reife voraussichtlich nicht wesentlich beeinflussen.

Die anhaltende Generika-Erosion hält die UDCA-Preisniveaus niedrig und sichert den Zugang in gesundheitsökonomisch eingeschränkten Regionen, während Synergien mit Vitamin-D-Formulierungen die Ansprechraten stärken. Im Gegensatz dazu stützt Seladelpar mit einem monatlichen Listenpreis von 12.606 USD eine Premiumpositionierung bei refraktären Patienten mit belastendem Juckreiz, was die Bifurkation des Marktes für Therapeutika bei primär biliärer Cholangitis zwischen kostenempfindlichen und innovationsorientierten Premiumsegmenten verdeutlicht. Kombinationstherapie-Studien könnten letztendlich die Grenzen zwischen Wirkstoffklassen verwischen, doch kurzfristige Dynamiken werden weiterhin durch das Volumen der UDCA und den Wertbeitrag der PPAR-Agonisten geprägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkmechanismus: FXR-Führung durch PPAR-Innovation herausgefordert

FXR-Agonisten machten im Jahr 2025 38,75 % des Marktvolumens für Therapeutika bei primär biliärer Cholangitis aus, angetrieben durch den frühen Markteintritt der Obeticholsäure. Dennoch decken Pruritus-bedingte Therapieabbrüche eine Schwachstelle auf, die PPAR-α/δ-Agonisten mit einer prognostizierten CAGR von 9,12 % ausnutzen. Gallensäure-Modulatoren, hauptsächlich UDCA, liefern stetiges inkrementelles Wachstum, insbesondere im Asien-Pazifik-Raum. Investigative Ansätze wie NADPH-Oxidase-Hemmung und IL-31-Targeting versprechen eine längerfristige Diversifizierung, haben jedoch noch keine nahezu kommerziellen Auswirkungen.

Die mechanistische Pluralität gestaltet die ärztlichen Behandlungsalgorithmen um: FXR-Agonisten bewirken Rückgänge der alkalischen Phosphatase, während PPAR-Agonisten Juckreiz und Erschöpfung dämpfen. Real-World-Belege befürworten eine sequenzielle oder gleichzeitige Anwendung und intensivieren die Kombinationstherapieforschung. Da sicherheitsoptimierte FXR-Verbindungen der nächsten Generation in Phase 3 eintreten, müssen etablierte Unternehmen Risikomanagementprotokolle verfeinern, um ihren Marktanteil im sich entwickelnden Markt für Therapeutika bei primär biliärer Cholangitis zu verteidigen.

Nach Therapielinie: Zweitlinienaufschwung treibt Innovation voran

Erstlinientherapien erzielten im Jahr 2025 einen Umsatzanteil von 62,15 % und festigten die zentrale Rolle von UDCA bei der Diagnose. Die wachsende Erkenntnis über unvollständiges biochemisches Ansprechen – dokumentiert bei bis zu 40 % der Patienten – katalysiert jedoch die Zweitlinien-Akzeptanz mit einer CAGR von 11,85 %. PPAR- und FXR-Agonisten bilden nun die Grundlage der Eskalationspfade, abgestimmt auf prognostische Scores, die Hochrisikoprofile früher identifizieren.

Die Kombinationstherapie ist die am schnellsten wachsende Nische und unterstützt einen personalisierten Ansatz, bei dem Wirkmechanismen kombiniert werden, um sowohl Labor- als auch Lebensqualitätsendpunkte zu erfüllen. Dieses Paradigma beschleunigt die Umsatzdiversifizierung im Markt für Therapeutika bei primär biliärer Cholangitis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausdominanz trifft auf digitale Disruption

Krankenhausapotheken beherrschten im Jahr 2025 53,60 % des Umsatzes aufgrund komplexer Initiierungsprotokolle und hepatologischer Aufsicht. Die Spezialisierungszentrenverteilung gewährleistet die Pharmakovigilanz für Hochrisikoprofile, doch Verschiebungen im chronischen Krankheitsmanagement begünstigen eine längerfristige Abgabe über digitale Kanäle.

Online-Apotheken gewinnen mit einer CAGR von 11,05 % an Bedeutung, da integrierte Telepharmacy-Plattformen die Adherence-Überwachung und das Nebenwirkungsmanagement koordinieren. Einzelhandelsapotheken bleiben für generische UDCA relevant, spielen jedoch bei Premiummitteln eine untergeordnete Rolle. Mit der Reifung von KI-gestützten Nachfüll-Erinnerungen und virtuellem Pflegecoaching wird der Markt für Therapeutika bei primär biliärer Cholangitis eine Kanalverschiebung hin zu Heimliefermodellen erleben.

Geografische Analyse

Nordamerikas Umsatzanteil von 37,42 % im Jahr 2025 resultiert aus Anreizen für Orphan-Arzneimittel, umfassender Krankenversicherungsabdeckung und raschen FDA-Beschleunigungszulassungen, die die Markteinführung von Seladelpar und Elafibranor beschleunigt haben. Die weitverbreitete Einführung KI-gestützter Diagnose-Scoring-Systeme in tertiären Zentren verbessert die Frühdiagnose und vergrößert die behandelte Kohorte weiter. Real-World-Register wie das Kanadische PBC-Netzwerk validieren die Wirksamkeit und unterstützen Erstattungsentscheidungen, was den evidenzgestützten Kreislauf für das regionale Wachstum stärkt.

Europa folgt mit harmonisierten klinischen Leitlinien und bedingten Zulassungsverfahren, die frühen Zugang mit dem Bedarf an Post-Zulassungs-Belegen in Einklang bringen. Etwa 163.000 diagnostizierte Patienten im gesamten Block bieten den Maßstab für Spezialapothekenprogramme. Nutzenbewertungsbehörden betonen die Kosten-Nutzen-Analyse, doch die Zahlungsbereitschaftsschwellen steigen, wenn Therapien künftige Transplantationskosten verhindern. Die akademisch-industrielle Zusammenarbeit bleibt produktiv und beschleunigt Kombinationstherapie-Studien, die das Spektrum zugelassener Wirkstoffe erweitern.

Asien-Pazifik ist das am schnellsten wachsende Territorium, mit einer prognostizierten CAGR von 10,34 %, angetrieben durch expandierende universelle Gesundheitssysteme und demografisches Altern, das die Prävalenz von Autoimmun-Lebererkrankungen erhöht. Japans ausgereiftes Erstattungssystem ermöglicht eine schnelle Durchdringung von Premium-PPAR-Agonisten, während Chinas volumenbasierte Beschaffung optimierte UDCA-Generika begünstigt, zunehmend aber auch hochwertige Orphan-Arzneimittel erstattet. Die regionale Akzeptanz ausländischer Pivotalstudien-Daten beschleunigt die Markteintrittszeiten. Der Einsatz von KI-gestützten Screening-Tools, insbesondere in städtischen chinesischen Krankenhäusern, verstärkt die Patientenerfassung und unterstützt die langfristige Expansion des Marktes für Therapeutika bei primär biliärer Cholangitis.

Wettbewerbslandschaft

Das Feld bleibt mäßig konzentriert, da führende Akteure differenzierte Wirkmechanismen, Real-World-Evidenzportfolios und Patientenunterstützungsökosysteme nutzen. Gileads Übernahme von CymaBay im Jahr 2024 für 4,3 Milliarden USD sicherte Seladelpar und stattete Gilead mit einer Hepatologie-Franchise aus, die sein antivirales Erbe ergänzt. Ipsen und Genfit kooperieren bei Elafibranor und vermarkten gemeinsam Daten zur Erschöpfungslinderung, die die Attraktivität für Verschreiber verbreitern. Intercept Pharmaceuticals behält den FXR-Erstvorteil, muss jedoch Strategien zur Pruritus-Minderung navigieren oder riskiert Marktanteilsverluste.

Aufstrebende Wettbewerber dringen in den Kombinationstherapieraum vor; Unternehmen in der klinischen Phase, die antifibrotische Wirkstoffe (z. B. Setanaxib) erforschen, zielen auf refraktäre Symptome ab und könnten in Add-on-Therapieregime eintreten. Digitale Gesundheitsallianzen zwischen Pharmaunternehmen und Spezialapotheken-Anbietern unterstützen virtuelles Adherence-Coaching – ein entscheidender Differenzierungsfaktor bei seltenen chronischen Erkrankungen. Patentportfolios rund um Seladelpar und Elafibranor gewähren Exklusivität bis in das nächste Jahrzehnt und ermöglichen eine strategische Preisgestaltung, während Patientenzugangsstiftungen ausgebaut werden.

Strategische Prioritäten konzentrieren sich zunehmend auf die Generierung von Real-World-Belegen und ärztliche Unterstützungsinstrumente. Register, die biochemische und Symptommetriken erfassen, bilden die Grundlage für Wertdossiers in reifen Märkten und erleichtern Erstattungsverhandlungen in Schwellenmärkten. Unternehmen, die KI-Diagnosemodulen in elektronischen Patientenakten integrieren, verbessern die Patientenidentifikation und festigen die Markenaffinität innerhalb von Ärzte-Netzwerken. Diese Initiativen stärken insgesamt die Wettbewerbspositionierung im Markt für Therapeutika bei primär biliärer Cholangitis.

Marktführer im Bereich Therapeutika bei primär biliärer Cholangitis

Allergan Inc.

Glenmark Pharmaceuticals

Intercept Pharmaceuticals

Teva Pharmaceutical Industries

Viatris (Mylan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Umecrine Cognition gab bekannt, dass es erfolgreich 24,6 Millionen SEK durch ein Wandeldarlehen mit zugehörigen Aktienoptionen aufgebracht hat, das an ein Konsortium langfristiger Aktionäre und Investoren gerichtet war, darunter Karolinska Development, AB Ility und Ribbskottet AB. Die Mittel werden eingesetzt, um die laufende klinische Phase-1b/2a-Studie des Unternehmens zu Golexanolon voranzutreiben, einem neuartigen therapeutischen Kandidaten für die primär biliäre Cholangitis (PBC). Golexanolon repräsentiert eine neue Wirkstoffklasse, die auf chronische Neuroinflammation abzielt – ein Zustand, der die normale Nervenübertragung stört und zu belastenden Symptomen wie kognitivem Abbau und schwerer Erschöpfung beiträgt.

- Mai 2025: Ipsen stellte neue klinische Daten aus zwei Late-Breaking-Präsentationen auf dem Kongress der Europäischen Vereinigung zur Erforschung der Leber (EASL) vor, die den therapeutischen Wert von IQIRVO (Elafibranor) bei der Behandlung der primär biliären Cholangitis (PBC) weiter untermauern. Die zusätzlichen Analysen aus der ELATIVE-Studie (LBP-027) zeigten, dass mit IQIRVO behandelte Patienten nach 52 Behandlungswochen im Vergleich zu Placebo-Patienten deutlich stärkere Verbesserungen bei Erschöpfung erfahren haben.

Umfang des globalen Berichts zum Markt für Therapeutika bei primär biliärer Cholangitis

Primär biliäre Cholangitis, auch bekannt als primär biliäre Zirrhose, ist eine Autoimmunerkrankung der Leber. Sie resultiert aus der langsamen und fortschreitenden Zerstörung der Gallengangszellen. Derzeit ist nur eine begrenzte Anzahl von Therapeutika für die Behandlung der primär biliären Cholangitis zugelassen.

| Ursodeoxycholsäure |

| Obeticholsäure |

| PPAR-Agonisten |

| Fibrate |

| Sonstige Wirkstoffklassen |

| FXR-Agonisten |

| PPAR-α/δ-Agonisten |

| Gallensäure-Modulatoren |

| Antifibrotische Wirkstoffe |

| Immunmodulatoren |

| Erstlinientherapie |

| Zweitlinientherapie |

| Kombinationstherapie |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Ursodeoxycholsäure | |

| Obeticholsäure | ||

| PPAR-Agonisten | ||

| Fibrate | ||

| Sonstige Wirkstoffklassen | ||

| Nach Wirkmechanismus | FXR-Agonisten | |

| PPAR-α/δ-Agonisten | ||

| Gallensäure-Modulatoren | ||

| Antifibrotische Wirkstoffe | ||

| Immunmodulatoren | ||

| Nach Therapielinie | Erstlinientherapie | |

| Zweitlinientherapie | ||

| Kombinationstherapie | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der Markt für Therapeutika bei primär biliärer Cholangitis bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,35 Milliarden USD erreichen.

Welche Wirkstoffklasse wächst im Bereich der Therapeutika bei primär biliärer Cholangitis am schnellsten?

PPAR-Agonisten expandieren bis 2031 mit einer CAGR von 9,98 % – dem höchsten Wert unter allen Klassen.

Warum sind PPAR-Agonisten für die Behandlung von PBC bedeutsam?

Sie bewirken sowohl eine biochemische Normalisierung als auch eine bedeutsame Pruritus-Reduktion und adressieren damit zentrale ungedeckte Bedürfnisse.

Welche Region weist das schnellste Wachstum bei PBC-Behandlungen auf?

Asien-Pazifik verzeichnet eine CAGR von 10,34 %, angetrieben durch eine breitere Krankenversicherungsabdeckung und verbesserte Diagnostik.

Wie beeinflusst künstliche Intelligenz das PBC-Management?

KI-Tools verkürzen diagnostische Zeitlinien und helfen bei der Identifizierung von Hochrisikopatienten, was die behandelte Bevölkerungsgruppe vergrößert.

Welches Sicherheitsproblem begrenzt die Akzeptanz von FXR-Agonisten?

Hochdosierte FXR-Agonisten werden mit schwerem Pruritus in Verbindung gebracht, was zu nennenswerten Therapieabbruchraten führt.

Seite zuletzt aktualisiert am: