Marktgröße und Marktanteil des US-amerikanischen Kartoffelchips-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

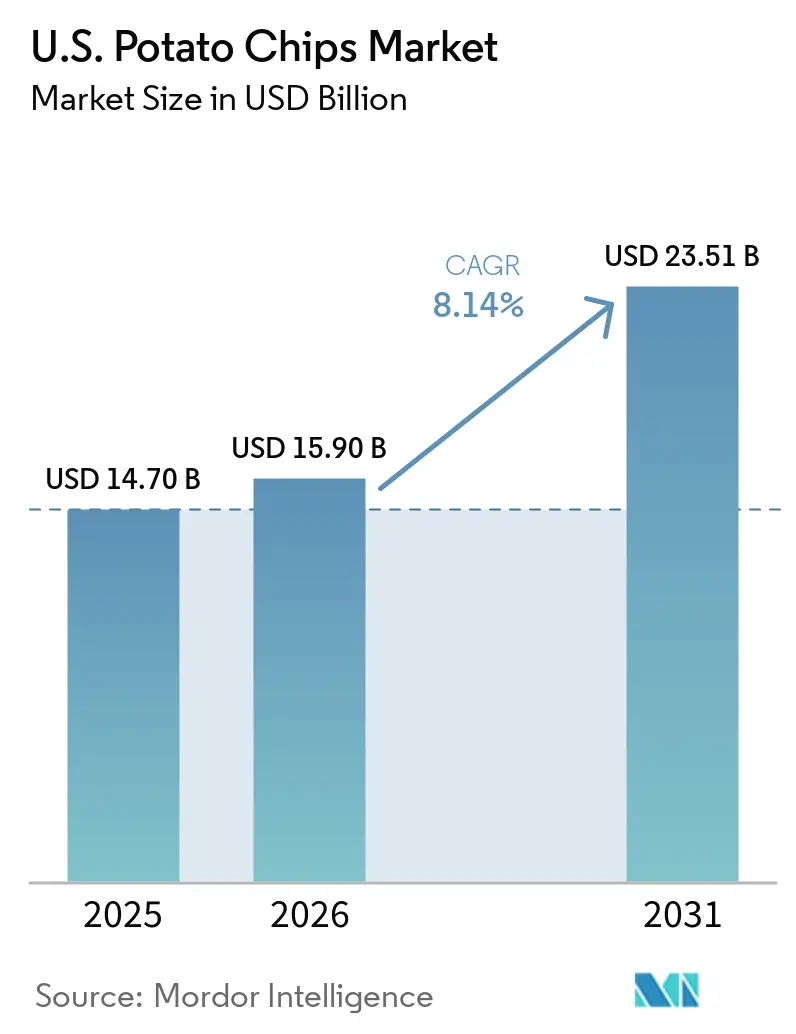

| Marktgröße im Basisjahr (2025) | 14.70 Milliarden US-Dollar |

| Marktgröße (2026) | 15.90 Milliarden US-Dollar |

| Marktgröße (2031) | 23.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kartoffelchips-Marktes von Mordor Intelligence

Im Jahr 2025 wurde der US-amerikanische Kartoffelchips-Markt auf 14,70 Milliarden USD geschätzt. Es wird prognostiziert, dass er im Jahr 2026 auf 15,90 Milliarden USD anwächst und bis 2031 23,51 Milliarden USD erreicht, mit einem CAGR von 8,1 % während des Prognosezeitraums (2026–2031). Die Kategorie bleibt ein wichtiger Akteur im nationalen Snack-Markt, angetrieben durch eine konstante Haushaltsnachfrage sowohl als Impulskauf als auch als Grundnahrungsmittel im Lebensmitteleinzelhandel. Hersteller konzentrieren sich auf sauberere Etiketten, vielfältige Geschmacksrichtungen und wettbewerbsfähige Preisgestaltung, während Premium- und gesundheitsorientierte Marken in nationale Einzelhandelskanäle eintreten, die zuvor schwer zugänglich waren. Laut Daten des USDA entfielen im Jahr 2024 18 % der inländischen Kartoffelverfügbarkeit der USA auf Kartoffelchips auf Frischgewichtsbasis, was ihre starke Verbindung zur US-amerikanischen Landwirtschaft unterstreicht. Schwankungen in der Chip-Nachfrage wirken sich erheblich auf Anbauer und Verarbeiter aus. Unternehmen ohne starke Verträge, Skalierung oder Preissetzungsmacht sind aufgrund der Preissensibilität der Verbraucher und begrenzter Rohkartoffelvorräte höheren Risiken ausgesetzt.

Wichtigste Erkenntnisse des Berichts

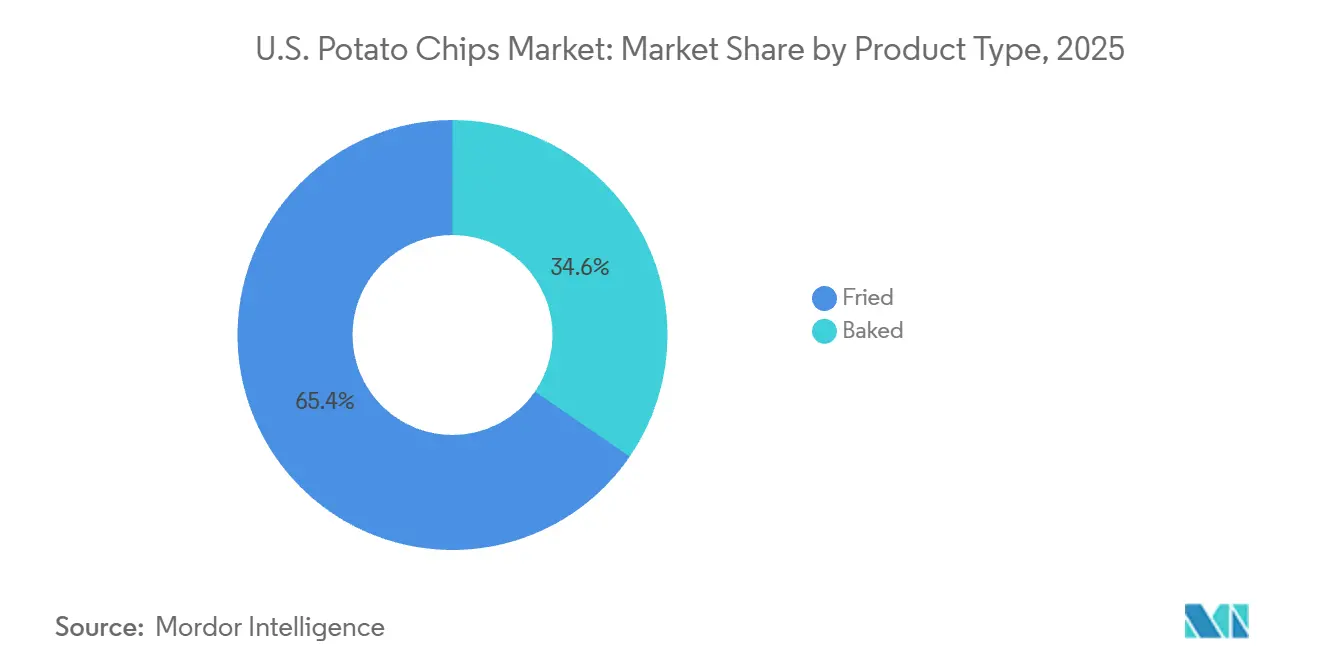

- Nach Produkttyp hielten gebratene Kartoffelchips im Jahr 2025 einen Marktanteil von 65,43 %, während gebackene Kartoffelchips bis 2031 voraussichtlich mit einem CAGR von 8,95 % wachsen werden.

- Nach Geschmacksrichtung entfielen im Jahr 2025 56,87 % des Marktanteils auf Natur- oder gesalzene Chips, während aromatisierte Chips bis 2031 voraussichtlich mit einem CAGR von 9,03 % expandieren werden.

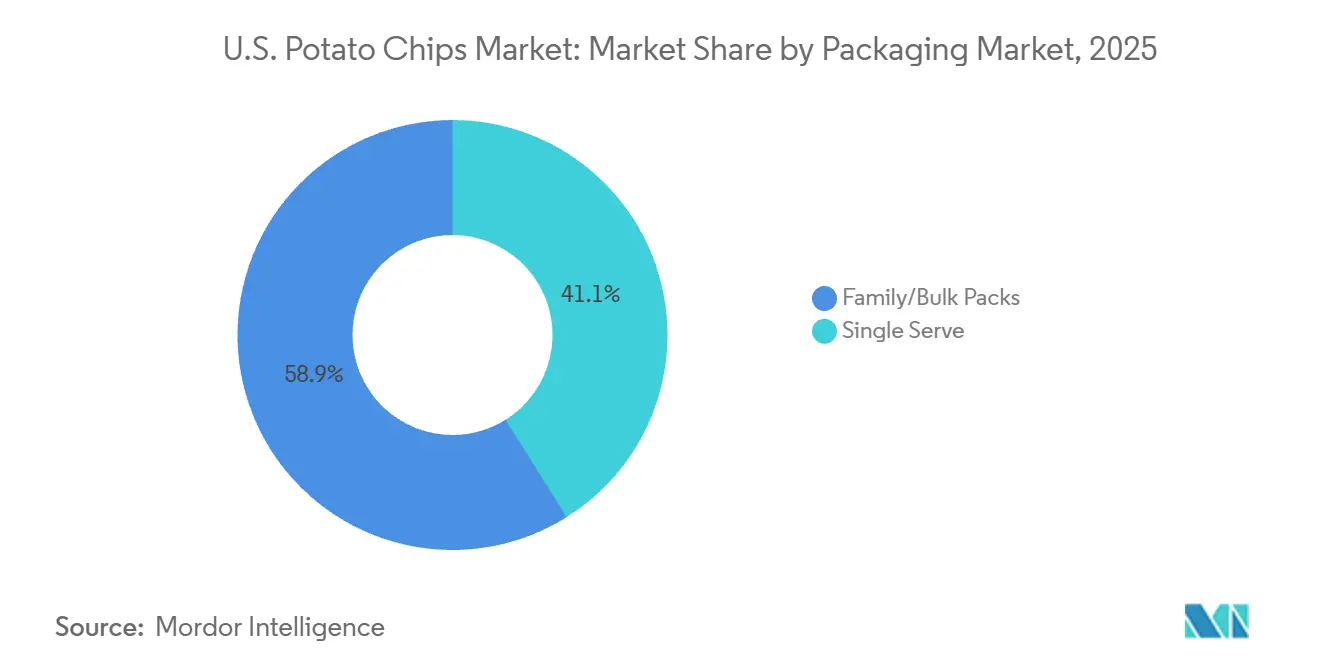

- Nach Verpackungstyp führten Familien- oder Großpackungen im Jahr 2025 mit einem Marktanteil von 58,92 %, während Einzelportionspackungen bis 2031 voraussichtlich mit einem CAGR von 9,65 % wachsen werden.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 60,32 %, während Online-Einzelhandelsgeschäfte mit einem prognostizierten CAGR von 10,25 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie erfasste der Süden im Jahr 2025 einen Marktanteil von 33,29 %, während der Nordosten bis 2031 voraussichtlich mit einem CAGR von 10,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kartoffelchips-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Produktinnovation | +1.2% | National, frühe Einführung im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Snacking-Bequemlichkeit und Lebensstiltrends | +1.8% | National, höchste Intensität in städtischen Korridoren im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach pflanzlichen und Clean-Label-Produkten | +0.9% | Westküste und Nordosten, Ausweitung in den Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing und Markenbildung durch wichtige Akteure | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Erlebnisorientiertes Snacking mit Geschmack und Textur | +1.1% | National, stärkste kommerzielle Anziehungskraft im Süden und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei Einzelhandelsverpackungen und Vertrieb | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Produktinnovation

Im US-amerikanischen Kartoffelchips-Markt erhöhen Mainstream-Marken ihre Standards für Öle, Zusatzstoffe und Etikettierungsangaben. PepsiCo kündigte seine Verpflichtung an, bis Ende 2025 künstliche Aromen und Farben aus seinen Kern-Lay's-Produkten in den USA zu eliminieren. Darüber hinaus verbessert das Unternehmen Lay's Baked mit Olivenöl und aktualisiert Lay's Kettle Cooked Reduced Fat, um Avocadoöl zu verwenden. Laut Potatoes USA verzeichnete das Einzelhandelsverkaufsvolumen von Chips von Juli 2024 bis März 2025 einen Anstieg von 2,6 %, obwohl die Einzelhandelspreise um 0,96 % pro Pfund sanken. Dieser Trend deutet auf eine robuste Nachfrage hin, die nicht auf überhöhte Preise angewiesen ist. Dieses Verhalten legt nahe, dass Verbraucher zunehmend zu saubereren, Premium-Produkten bei ihren Chip-Käufen tendieren und diese als Standard statt als Nischenprodukt betrachten. Infolgedessen hat der US-amerikanische Kartoffelchips-Markt eine höhere Kostenbasis etabliert. Der Wandel hin zu Premium-Ölen und saubereren Zutatenlisten erfordert höhere Budgets für Forschung und Entwicklung, Beschaffung und Compliance – eine Herausforderung für kleinere Produzenten.

Snacking-Bequemlichkeit und Lebensstiltrends

Der US-amerikanische Kartoffelchips-Markt floriert, da das Snacking außerhalb formeller Mahlzeiten an Popularität gewinnt. Conagra Brands prognostiziert bis 2027 einen Anstieg der Snacking-Gelegenheiten außer Haus pro Person um 39 % im Vergleich zum Niveau vor der Pandemie, wobei Chips weiterhin eine der beliebtesten tragbaren Snack-Optionen bleiben. Im Jahr 2025 meldete NACS das 23. aufeinanderfolgende Jahr des Wachstums im US-amerikanischen Convenience-Store-Innenverkauf, wobei salzige Snacks zu den leistungsstärksten Kategorien für Umsatz und Gewinn gehörten. Darüber hinaus konsumierten 95,2 % der Convenience-Store-Kunden ihre salzigen Snacks noch am selben Tag, was den schnellen Übergang vom Regal zur Nutzung unterstreicht. Dieser schnelle Konsum stützt den Markt, da Wiederholungskäufe stärker auf täglichen Routinen, Tragbarkeit und Verfügbarkeit in praktischen Packungsgrößen beruhen.

Nachfrage nach pflanzlichen und Clean-Label-Produkten

Wichtige Einzelhandelskanäle im US-amerikanischen Kartoffelchips-Markt begrüßen zunehmend Clean-Label-Marken. Jackson's, eine Avocadoöl-Chip-Marke, erzielte im Jahr 2026 bedeutende Fortschritte und sicherte sich Platzierungen bei namhaften Einzelhändlern wie Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven und sogar Amazon. Dieser Wandel unterstreicht den Sprung der Marke vom Spezialeinzelhandel in den Mainstream- und Convenience-Bereich. Im ersten Quartal 2025 hob Utz in seinen Ergebnissen hervor, dass Boulder Canyon im bisherigen Jahresverlauf die führende Kartoffelchips-Marke im US-amerikanischen Naturkanal war. Solche Entwicklungen zeigen, dass ein Fokus auf sauberere Zutaten und Premium-Öle in greifbare Verkaufsvolumina übersetzt wird und über bloße Regalunterscheidung hinausgeht. Während der US-amerikanische Kartoffelchips-Markt für Herausforderermarken zugänglicher wird, begünstigt die Erreichung nationaler Skalierung weiterhin diejenigen mit robusten Lieferketten und Einzelhandelsstrategien.

Erlebnisorientiertes Snacking mit Geschmack und Textur

Im US-amerikanischen Kartoffelchips-Markt nutzen Unternehmen limitierte Editionen und neue Geschmacksrichtungen als strategische Instrumente zur Umsatzsteigerung und nicht als kurzfristige Marketingtaktiken. Utz berichtete in seiner Einreichung für das zweite Quartal 2025, dass Circana Dillgurke als die am schnellsten wachsende Geschmacksrichtung in der US-amerikanischen Kartoffelchips-Kategorie identifiziert hatte. Um diesen Trend zu nutzen, führte Utz ein 425-Gramm-Produkt mit gebratenem Dillgurkengeschmack exklusiv für Club-Mitglieder ein. NACS verzeichnete im Jahr 2025 435 neue Süßwaren- und salzige Snack-Artikel, die im Convenience-Kanal eingeführt wurden, was die schnelle Innovation zeigt, die die Kategorie wettbewerbsfähig hält. Kellanova nutzte KI und Clean-Room-Technologie, um drei hochwertige Zielgruppensegmente für Pringles zu identifizieren, und steigerte die Erfassung von Erstanbieterdaten um 30 %. Diese Kombination aus Geschmacksinnovation und fortschrittlichem Zielgruppen-Targeting stärkt den US-amerikanischen Kartoffelchips-Markt, indem sie präzisere und effektivere Produkteinführungen ermöglicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein und Verlagerung hin zu fettarmen Alternativen | -0.8% | National, am stärksten im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle bei Nährwertkennzeichnung und Acrylamid | -0.6% | National, Compliance-Einfluss auf alle Hersteller | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Kartoffellandwirtschaft und -verarbeitung | -0.4% | Red River Valley, Idaho, Pazifischer Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | National, vorgelagerte Konzentration in Idaho und im Pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusstsein und die Verlagerung hin zu fettarmen Alternativen

Verbraucher im US-amerikanischen Kartoffelchips-Markt tendieren zunehmend zu fettärmeren und leichteren Snack-Optionen. Laut USDA lagen die Lieferungen von Chipping-Kartoffeln von Januar bis Mitte Juli 2025 um 15 % unter dem Vorjahr und um 11 % unter dem gleichen Zeitraum im Jahr 2023. Dieser Rückgang zeigt, dass das Wachstum im Einzelhandelswert eher auf Produktmix- und Preisstrategien zurückzuführen ist als auf einen signifikanten Anstieg des Volumens traditioneller gebratener Chips[1]Quelle: Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums, "Vegetables and Pulses Outlook, Juli 2025," esmis.nal.usda.gov . Um ihr Volumen in standardmäßigen gebratenen Formaten aufrechtzuerhalten, müssen Produzenten möglicherweise entweder die Preise senken oder glaubwürdigere, gesundheitsorientierte Produkte anbieten. Obwohl es im US-amerikanischen Kartoffelchips-Markt noch Wachstumspotenzial gibt, bewegt sich der Trend eindeutig in Richtung gesünder aussehender und besser rechtfertigbarer Wiederholungskaufformate.

Regulatorische Kontrolle bei Nährwertkennzeichnung und Acrylamid

Die Einhaltung von Vorschriften zu Acrylamid, Kennzeichnung und Zutatenprüfungen wird für den US-amerikanischen Kartoffelchips-Markt zunehmend belastend. Die FDA hat Leitlinien zu Acrylamid herausgegeben und fordert Produzenten auf, reduzierende Zucker zu überwachen, Frittiertemperaturen zu kontrollieren und bei Bedarf Blanchieren einzusetzen, um Risiken zu mindern. Unterdessen hat die Europäische Union einen Referenzwert von 750 µg/kg für Kartoffelchips und Snacks festgelegt. Dieser Richtwert ist besonders bedeutsam für US-amerikanische Hersteller mit Exportambitionen und wird von inländischen Betreibern genau beobachtet[2]Quelle: Europäische Kommission, "Verordnung (EU) 2017/2158 zur Festlegung von Minimierungsmaßnahmen und Richtwerten zur Verringerung des Acrylamidgehalts in Lebensmitteln," EUR-Lex, eur-lex.europa.eu. Darüber hinaus beschleunigten die Maßnahmen der FDA im Jahr 2025 bezüglich Farbzusatzstoffen und Lebensmittelkennzeichnung die Reformulierungsbemühungen in verschiedenen verpackten Lebensmittellinien, einschließlich Chips. Diese regulatorischen Kosten belasten regionale und mittelständische Unternehmen überproportional und machen es für sie zunehmend schwieriger, im US-amerikanischen Kartoffelchips-Markt ohne spezialisiertes regulatorisches, technisches und beschaffungsbezogenes Fachwissen zu bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebratene Chips dominieren das Volumen; Gebackene Chips beschleunigen sich durch gesundheitliche Rückenwind

Im Jahr 2025 machten gebratene Kartoffelchips 65,43 % des US-amerikanischen Kartoffelchips-Marktes aus und behaupteten ihre Position als Kategorieführer nach Volumen. USDA NASS berichtete, dass im Jahr 2024 die für Chips und Shoestrings verwendeten Kartoffeln insgesamt 55,8 Millionen Zentner betrugen, ein Rückgang von 3 % gegenüber 57,8 Millionen Zentnern im Jahr 2023. Trotz dieses Rückgangs bleiben gebratene Chips eine wichtige Verarbeitungsverwendung für Kartoffeln in den USA. NACS-Daten zeigten, dass Kartoffelchips 32,9 % des salzigen Snack-Segments in Convenience-Stores ausmachten und damit andere salzige Snacks sowie Tortilla- oder Maischips übertrafen. Diese Dominanz wird durch eine groß angelegte Frittierinfrastruktur, konstante Produktionskapazität und etablierte Liefervereinbarungen gestützt, die gebratene Chips im US-amerikanischen Kartoffelchips-Markt weiterhin begünstigen.

Der US-amerikanische Markt für gebackene Kartoffelchips wird voraussichtlich von 2026 bis 2031 mit einem robusten CAGR von 8,95 % wachsen, was gebackene Chips zum am schnellsten wachsenden Segment macht. Die Ernährungsrichtlinien von USDA und HHS empfehlen, die Aufnahme gesättigter Fettsäuren auf weniger als 10 % der täglichen Kalorien zu begrenzen, was die Nachfrage nach fettärmeren Chip-Optionen in Schulen, Arbeitsplätzen und gesundheitsorientierten Einzelhandelskanälen antreibt. Gebackene Chips reduzieren auch Acrylamid-Risiken, indem sie den Hochtemperatur-Frittiervorgang vermeiden, der bei traditionellen Chips verwendet wird. Der Markt verlagert sich hin zu Produkten mit reduziertem Fettgehalt, saubereren Ölen und einfacheren Zutatenlisten, was die wachsende Beliebtheit gebackener Chips in gesundheitsbewussten Sortimenten erklärt.

Nach Geschmacksrichtung: Natur/Gesalzen verankert die Haushaltsdurchdringung; Aromatisiert führt die Innovationspipeline an

Im Jahr 2025 hielten Natur- oder gesalzene Kartoffelchips einen Marktanteil von 56,87 % und unterstrichen damit ihre Beliebtheit und den regelmäßigen Haushaltskonsum. Die Verbraucherausgabenerhebung des BLS berichtete von durchschnittlichen jährlichen Haushaltsausgaben von 178,53 USD für Kartoffelchips und Snacks, wobei Natur- oder gesalzene Chips die häufigste Wahl waren. Ihre Vielseitigkeit ermöglicht es ihnen, gut zu Dips, Sandwiches und Getränken zu passen oder pur genossen zu werden. Diese Flexibilität macht das Segment widerstandsfähig, insbesondere wenn Verbraucher ihre Ausgaben für Premium- oder Neuheitsprodukte im US-amerikanischen Kartoffelchips-Markt reduzieren.

Das Segment aromatisierter Kartoffelchips in den USA wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,03 % wachsen, dem schnellsten unter den Geschmackskategorien. PepsiCos Lay's-Marke führte 40 limitierte, global inspirierte Geschmacksrichtungen in Nordamerika für die FIFA Fußball-Weltmeisterschaft 2026 ein, darunter drei US-exklusive Varianten, was zeigt, wie große Marken globale Ereignisse nutzen, um Verbraucher anzuziehen. Darüber hinaus meldete NACS im Jahr 2025 435 neue Süßwaren- und salzige Snack-Artikel im Convenience-Kanal, wobei Geschmack eine Schlüsselrolle bei der Förderung von Impulskäufen spielte. Diese aromatisierten Einführungen stärken den US-amerikanischen Kartoffelchips-Markt kontinuierlich, da jede limitierte Edition einen einzigartigen Kaufanreiz für Verbraucher bietet, der über die routinemäßige Vorratshaltung hinausgeht.

Nach Verpackungstyp: Familienpackungen treiben die Vorratskaufökonomie an; Einzelportionen erfassen die Nachfrage unterwegs

Im Jahr 2025 dominierten Familien- oder Großpackungsformate mit einem Marktanteil von 58,92 %, gestützt durch Vorratskauftendenzen in Club-Stores und Masseneinzelhandelsgeschäften. Laut FMI gab der durchschnittliche US-amerikanische Haushalt im Februar 2026 169 USD wöchentlich für Lebensmittel aus. Darüber hinaus zeigt die Tatsache, dass im Jahr 2024 45.575 Supermärkte die nationale Landschaft prägten, dass der routinemäßige Lebensmitteleinkauf die Nachfrage nach größeren Packungsformaten stärkt. Diese größeren Tüten bieten nicht nur einen besseren Preis pro Unze, sondern verringern auch die Häufigkeit von Wiederholungskäufen, was perfekt mit den wertorientierten Einkaufsgewohnheiten zahlreicher Haushalte übereinstimmt. Infolgedessen haben Familienpackungen ihre Position im US-amerikanischen Kartoffelchips-Markt gefestigt, da Verbraucher sie zunehmend als Grundnahrungsmittel im Vorratsschrank betrachten und nicht als bloße Genussmittel.

Prognosen zeigen, dass Einzelportionsverpackungen von 2026 bis 2031 den schnellsten CAGR von 9,65 % verzeichnen werden, was auf eine Verlagerung hin zu schnellen Einkäufen und dem Konsum außer Haus hindeutet. Anfang 2026 nahm Shearer's Foods die Kartoffelchips-Produktion in seiner neuen Anlage in Moraine, Ohio, auf und stellte eine Hochgeschwindigkeits-Automatisierungslinie vor, die auf Premium-Einzelportions- und Mehrfachpackungsangebote zugeschnitten ist. Mit einer jährlichen Produktionskapazität von 36 Millionen Pfund unterstreicht das Design der Anlage ein starkes Vertrauen in die anhaltende Nachfrage nach tragbaren Formaten. Die wachsende Marktgröße von Einzelportionspackungen im US-amerikanischen Kartoffelchips-Bereich ist auf die zunehmende Betonung von Bequemlichkeit, Portionskontrolle und der Attraktivität von Sortimentspackungen sowohl in Lebensmittel- als auch in Club-Kanälen zurückzuführen.

Nach Vertriebskanal: Supermärkte verankern die Kategoriesichtbarkeit; Online-Handel gestaltet den Marktzugang neu

Im Jahr 2025 dominierten Supermärkte und Hypermärkte die Vertriebskanäle mit einem Marktanteil von 60,32 % und fungierten als primärer Sichtbarkeitstreiber für die Kategorie. FMI-Daten zu Filialzahlen und Haushaltsausgaben zeigen, dass Lebensmitteleinkäufe eine wichtige Routine für Haushalte bleiben, wobei Kartoffelchips regelmäßig in Einkäufen enthalten sind. Utz berichtete im vierten Quartal 2025 von einem Wachstum von 2,5 % im Einzelhandelsumsatz mit Marken-Salzsnacks und übertraf damit das Gesamtwachstum der Kategorie von 1,1 %. Dieses Wachstum wurde durch eine bessere Distribution und eine starke Marktanteilssicherung in Kernregionen angetrieben. Regalplatzierungen in diesen Kanälen begünstigen weiterhin große Marken mit höheren Handelsausgaben und helfen ihnen, ihre Dominanz im US-amerikanischen Kartoffelchips-Markt aufrechtzuerhalten.

Der Online-Einzelhandel wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,25 % wachsen und damit der am schnellsten wachsende Vertriebskanal im US-amerikanischen Kartoffelchips-Markt sein. FMI prognostiziert eine Erholung des gesamten US-amerikanischen Online-Lebensmittelumsatzes bis 2031. Im Jahr 2025 stiegen die Online-Lebensmittelverkäufe um fast 19 % und trugen zu etwa 75 % des Wachstums der Lebensmitteldollar bei. FMI stellte auch fest, dass 7,1 % der Lebensmittelartikelverkäufe im Jahr 2024 online erfolgten, und bis 2025 nutzten 94 % der Lebensmittelkäufer sowohl Online- als auch stationäre Kanäle. Dieser Wandel begünstigt Premium- und Clean-Label-Marken, da digitale Plattformen Platzierungsbarrieren reduzieren, die im stationären Handel weiterhin verbreitet sind.

Geografische Analyse

Im Jahr 2025 führte der Süden den US-amerikanischen Kartoffelchips-Markt mit einem Anteil von 33,29 % an. Das BLS berichtete von 53.222 Tausend Verbrauchereinheiten in der Region, der größten im Land, während FRED-Daten durchschnittliche Ausgaben für Lebensmittel zu Hause von 5.502 USD pro Verbrauchereinheit im Jahr 2024 zeigten. Die weit verbreiteten Convenience- und Discountgeschäfte der Region gewährleisten einen einfachen Zugang zu Einzelportions- und Vorratsformaten und treiben den Umsatz über alle Preisklassen hinweg an. Beliebte lokale Geschmacksrichtungen wie Cajun, Barbecue und scharfe Varianten halten eine starke Nachfrage aufrecht und machen es für generische Geschmacksrichtungen schwierig, zu konkurrieren.

Von 2026 bis 2031 wird der Nordosten voraussichtlich mit der schnellsten Rate im US-amerikanischen Kartoffelchips-Markt wachsen, mit einem prognostizierten CAGR von 10,81 %. Das BLS verzeichnete 23.430 Tausend Verbrauchereinheiten in der Region mit einem durchschnittlichen Vorsteuer-Einkommen von 116.310 USD, deutlich über dem nationalen Durchschnitt von 103.012 USD. Höhere Einkommen verringern den Widerstand gegen Premiumpreisoptionen wie gebackene, Clean-Label- und handwerklich hergestellte Kettle-Cooked-Chips. Darüber hinaus bieten dichte städtische Lebensmittelnetzwerke in Städten wie New York, Boston und Philadelphia Spezialprodukten eine größere Regalvisibilität und Wiederholungskaufmöglichkeiten.

Wettbewerbslandschaft

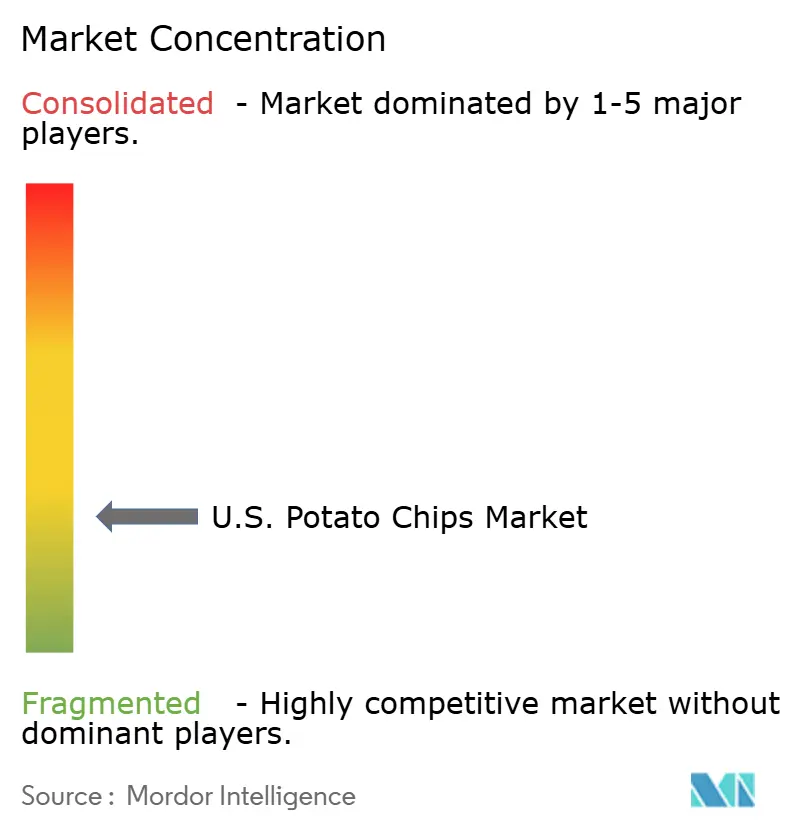

Der US-amerikanische Kartoffelchips-Markt ist national moderat konsolidiert, bleibt jedoch aufgrund starker regionaler und Nischenmarken sehr wettbewerbsintensiv. PepsiCo führt den Markt mit seinem Frito-Lay-Portfolio an, einschließlich Lay's und Ruffles, unterstützt durch umfangreiche Vertriebsnetzwerke, bedeutendes Marketing und starke Einzelhändlerbeziehungen. Andere wichtige Akteure wie Kellanova, The Campbell's Company, Utz Brands und Herr Foods Inc. konkurrieren mit etablierten Marken, vielfältigen Geschmacksrichtungen und expandierender Einzelhandelspräsenz.

Der Wettbewerb wird durch Produktinnovation, Premiumisierung und sich ändernde Verbraucherpräferenzen angetrieben. Unternehmen führen Kettle-Cooked-, Bio-, fettreduzierte und Clean-Label-Chips ein und bieten gleichzeitig kühne, global inspirierte Geschmacksrichtungen an, um jüngere Verbraucher anzuziehen. Jüngste Einführungen von Kettle Brand und Utz unterstreichen den Fokus auf Geschmacksinnovation und limitierte Editionen als Schlüsselstrategien.

Regionale Akteure wie Better Made, Old Dutch, Zapp's und Martin's pflegen treue Kundenstämme. Da Verbraucher Wert priorisieren, balancieren führende Marken Premium-Produkte mit Erschwinglichkeit, investieren in gesündere Formulierungen, Verpackungsüberarbeitungen und verbessern die Effizienz der Lieferkette. In Zukunft werden Markenstärke, Vertriebsreichweite, Innovation und Reaktionsfähigkeit auf Gesundheitstrends den US-amerikanischen Kartoffelchips-Markt prägen.

Branchenführer im US-amerikanischen Kartoffelchips-Markt

PepsiCo, Inc.

Kellanova

The Campbell's Company

Herr Foods Inc

Utz Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: PepsiCos Lay's-Marke führte in Partnerschaft mit der FIFA Fußball-Weltmeisterschaft 2026 40 limitierte, global inspirierte Kartoffelchips-Geschmacksrichtungen in Nordamerika ein, darunter 3 exklusive US-Varianten. Die Kampagne stellt die größte Geschmacksaktivierung für ein einzelnes Ereignis in der Geschichte von Lay's dar und soll den Haushaltstest in Geschmackssegmenten fördern, die Standard-Ganzjahres-SKUs nicht erreichen.

- Februar 2026: Shearer's Foods begann mit der Kartoffelchips-Produktion in seiner neuen Anlage in Moraine, Ohio, einem 36.000 Quadratmeter großen Werk, das von einem ehemaligen General-Motors-Standort umgebaut wurde, mit einer Gesamtinvestition von 106 Millionen USD. Laut dem Unternehmen zielt die Anlage auf eine jährliche Produktion von 36 Millionen Pfund Chips ab und soll bei Vollbetrieb mehr als 300 Mitarbeiter beschäftigen.

- Januar 2026: Jackson's kündigte seine bundesweite Einzelhandelsexpansion in Club-, Lebensmittel-, Natur-, Convenience- und E-Commerce-Kanäle gleichzeitig an und sicherte sich Platzierungen bei Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven und Amazon, was den Übergang der Marke vom Gesundheitsspezialhandel zur nationalen Mainstream-Distribution markiert.

Berichtsumfang des US-amerikanischen Kartoffelchips-Marktes

| Gebacken |

| Gebraten |

| Natur/Gesalzen |

| Aromatisiert |

| Einzelportion |

| Familien-/Großpackungen |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Süden |

| Mittlerer Westen |

| Westen |

| Nordosten |

| Nach Produkttyp | Gebacken |

| Gebraten | |

| Nach Geschmacksrichtung | Natur/Gesalzen |

| Aromatisiert | |

| Nach Verpackungstyp | Einzelportion |

| Familien-/Großpackungen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Region | Süden |

| Mittlerer Westen | |

| Westen | |

| Nordosten |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-amerikanische Kartoffelchips-Sektor bis 2031 voraussichtlich erreichen?

Der US-amerikanische Kartoffelchips-Markt wird voraussichtlich bis 2031 23,51 Milliarden USD erreichen, ausgehend von 15,90 Milliarden USD im Jahr 2026 bei einem CAGR von 8,1 %.

Welcher Produkttyp führt den Umsatz bei US-amerikanischen Kartoffelchips an?

Gebratene Kartoffelchips führten im Jahr 2025 mit einem Anteil von 65,43 %, gestützt durch fest verankerte Verarbeitungskapazitäten und eine starke Nachfrage in Convenience-Stores.

Welches Geschmackssegment wächst bei Kartoffelchips in den Vereinigten Staaten am schnellsten?

Aromatisierte Kartoffelchips werden bis 2031 voraussichtlich mit einem CAGR von 9,03 % wachsen, unterstützt durch limitierte Editionen und kulturell thematisierte Einführungen.

Warum wird der Online-Lebensmittelhandel für Chip-Marken immer wichtiger?

Online-Einzelhandelsgeschäfte werden voraussichtlich mit einem CAGR von 10,25 % wachsen, und das Wachstum des digitalen Lebensmittelhandels gibt Premium- und Clean-Label-Marken mehr Zugang jenseits traditioneller Regalbeschränkungen.

Seite zuletzt aktualisiert am: