Marktgröße und Marktanteil für Bananenchips

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

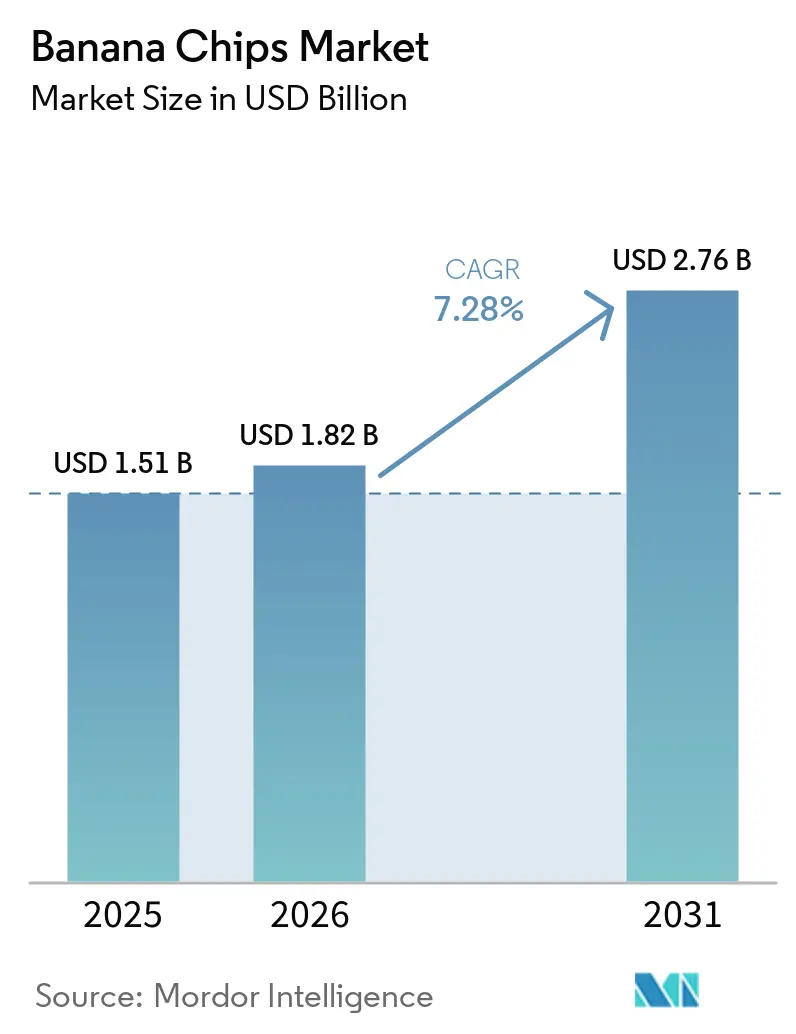

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bananenchips von Mordor Intelligence

Die Marktgröße für Bananenchips wird voraussichtlich von USD 1,51 Milliarden im Jahr 2025 auf USD 1,82 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,76 Milliarden erreichen, mit einem CAGR von 7,28 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach pflanzenbasierten, minimal verarbeiteten Snacks verlagert das Volumen von traditionellen salzigen Produkten hin zu fruchtbasierten Alternativen. Reichlich vorhandene Rohstoffe in Indonesien, Indien, Vietnam und den Philippinen, verbunden mit einem starken Konsumwachstum in China, wo die Bananeneinfuhren im Jahr 2025 wertmäßig um 17 % und mengenmäßig um 15 % gestiegen sind, sichern die Versorgungssicherheit. Gesundheitsorientierte Präferenzen katalysieren gebackene Varianten, Bio-Zertifizierungen und Clean-Label-Zutatenlisten, während Quick-Commerce- und Abonnementmodelle Impulskäufe im städtischen Asien-Pazifik-Raum und in Nordamerika beschleunigen. Der zunehmende Wettbewerb durch Gemüsechips, Kichererbsen-Puffs und Proteinsnacks treibt die Hersteller zu Geschmacksinnovationen, nachhaltigem Sourcing und Omnichannel-Vertrieb an.

Wichtigste Erkenntnisse des Berichts

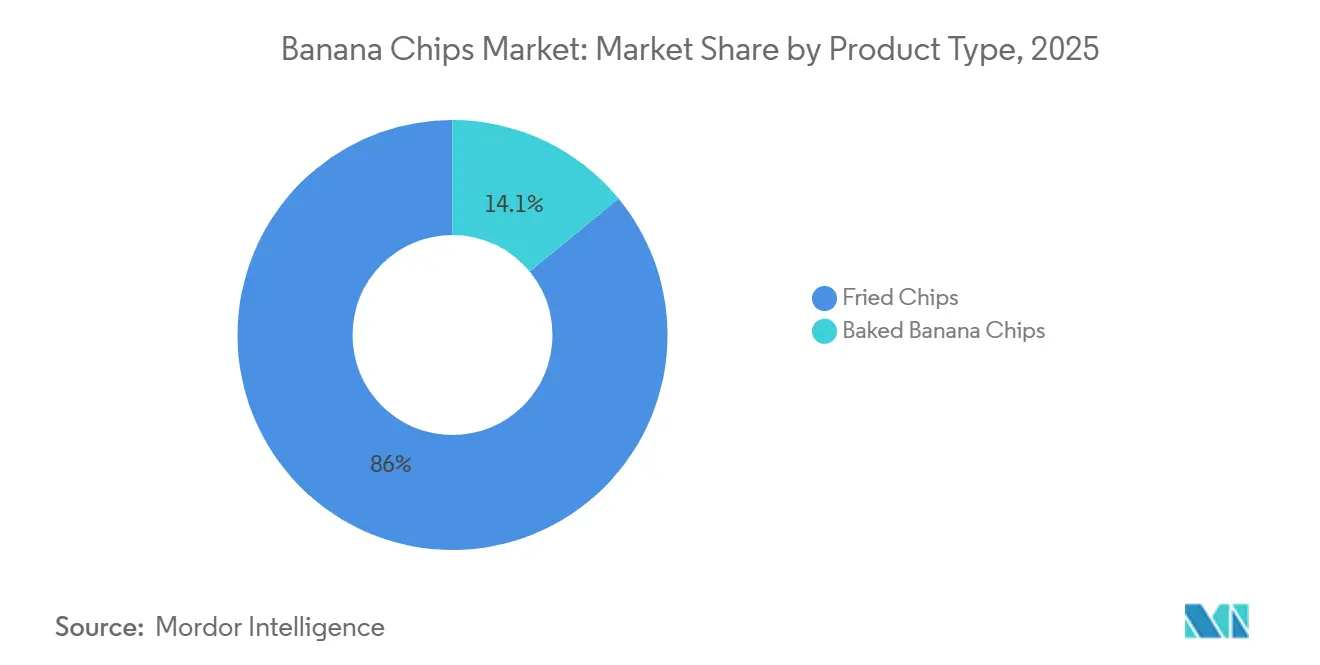

- Nach Produkttyp führten frittierte Chips mit einem Marktanteil von 85,95 % am Markt für Bananenchips im Jahr 2025, während gebackene Chips bis 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen werden.

- Nach Geschmack erzielten gesalzene Varianten im Jahr 2025 einen Umsatzanteil von 46,86 %; gewürzte und kräuterartige Formate sollen bis 2031 mit einem CAGR von 7,99 % wachsen.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 75,68 % am Umsatz, während Bio-Chips bis 2031 voraussichtlich einen CAGR von 8,51 % verzeichnen werden.

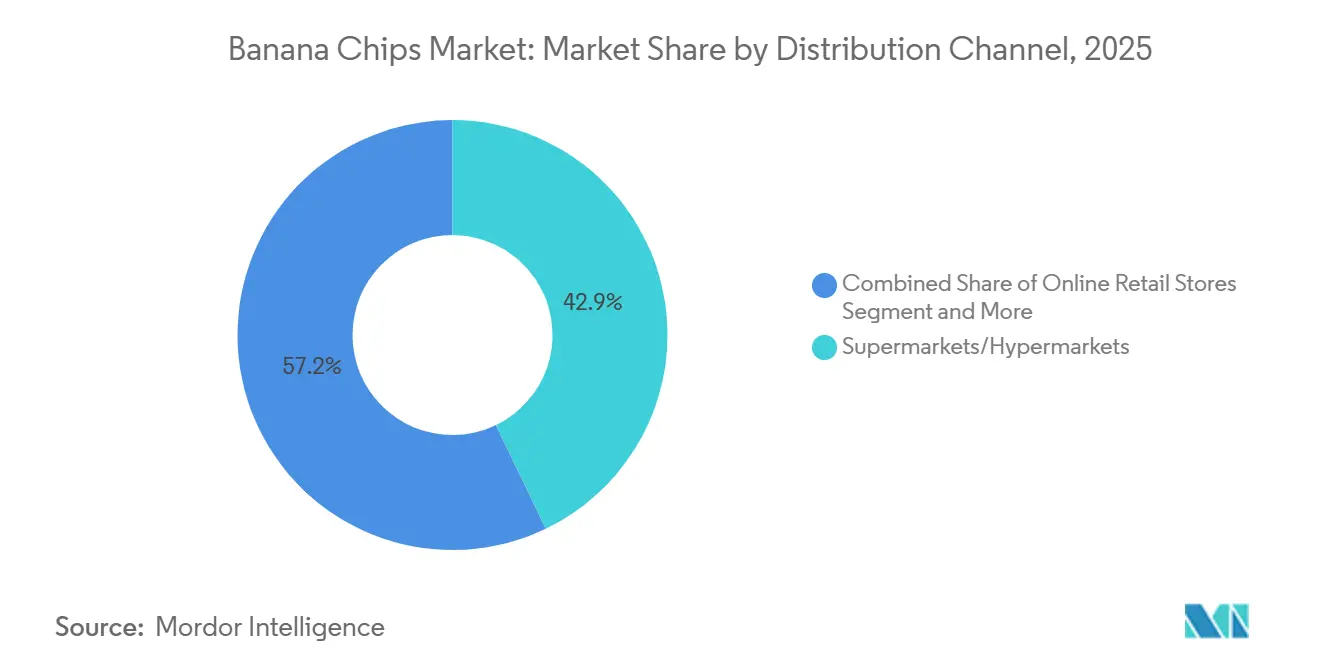

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 42,85 % des Volumens; der Online-Einzelhandel ist mit einem CAGR von 8,58 % bis 2031 der am schnellsten wachsende Kanal.

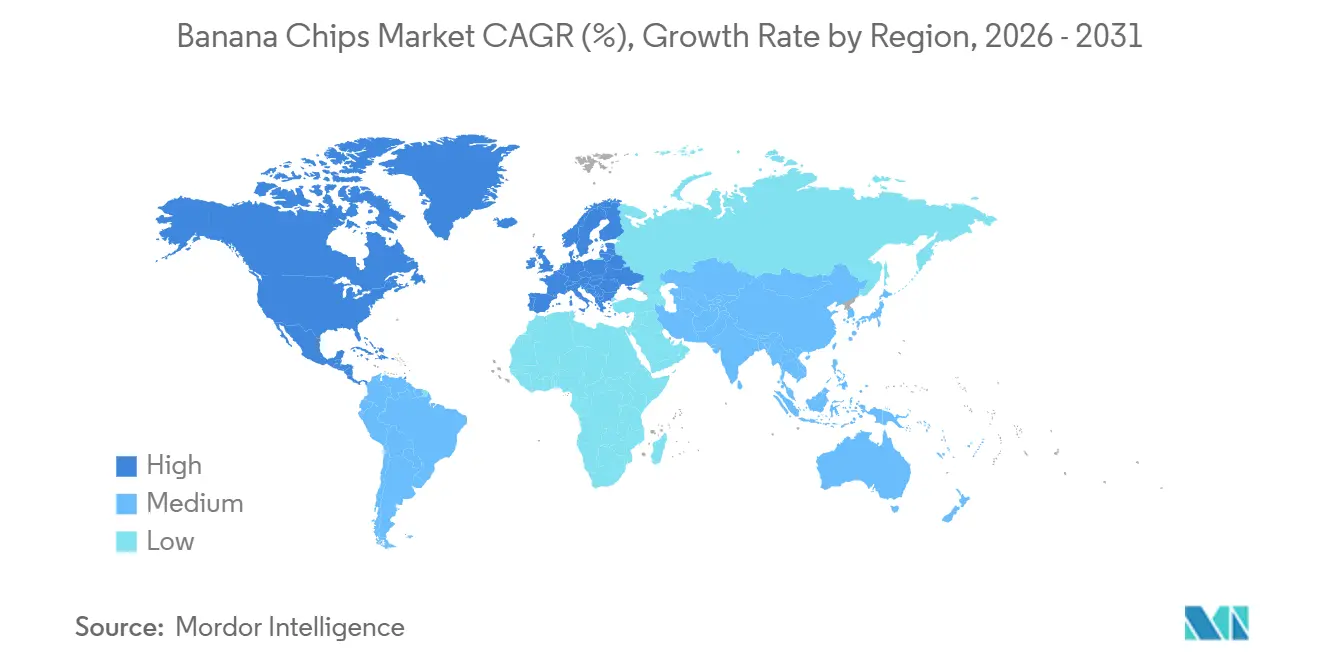

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 43,22 % des globalen Umsatzes und wächst bis 2031 mit einem CAGR von 8,42 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bananenchips

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach gesünderen Snack-Alternativen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit pflanzenbasierter und veganer Ernährungsweisen | +1.2% | Nordamerika, Europa, städtisches Indien, China | Mittelfristig (2–4 Jahre) |

| Produkt- und Geschmacksinnovation | +1.5% | Global, angeführt von Indien, Nordamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für praktische Snacks für unterwegs | +1.3% | Global, am stärksten in Metropolregionen des Asien-Pazifik-Raums und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für natürliche und minimal verarbeitete Lebensmittel | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Bio- und Spezialsnackprodukten | +0.6% | Nordamerika, Europa, ausgewählte städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach gesünderen Snack-Alternativen

Verbraucher verlagern ihre Snack-Budgets zunehmend auf als gesünder wahrgenommene Optionen, was Spielraum für Bananenchips schafft, die als fruchtbasiert und arm an künstlichen Zusatzstoffen positioniert werden. PepsiCos Reformulierung von Lay's im Oktober 2025, bei der künstliche Aromen und Farben entfernt und Oliven- sowie Avocadoöle in gebackenen und Kettle-Cooked-Varianten eingeführt wurden, unterstreicht, wie etablierte Kartoffelchip-Marken auf den Clean-Label-Druck reagieren. Diese wettbewerbliche Neupositionierung erhöht die Verbrauchererwartungen an Zutaten-Transparenz in allen Chip-Kategorien, einschließlich Bananenchips. Marken, die keine künstlichen Farb- oder Aromastoffe betonen, wie Beyond Snack, das im Januar 2025 USD 8,3 Millionen in einer Series-A-Finanzierungsrunde sicherte, gewinnen Regalfläche im modernen Einzelhandel und auf Quick-Commerce-Plattformen. Der Wandel ist besonders ausgeprägt in Nordamerika und Europa, wo Verbraucher Zutatenlisten genau prüfen und erkennbare Bestandteile bevorzugen. Gebackene Bananenchips, die etwa 50 % weniger Fett als frittierte Varianten enthalten, wachsen mit einem CAGR von 8,21 % und übertreffen damit den Gesamtmarkt, was eine strukturelle Präferenz für fettreduzierte Formate signalisiert. Dieser Trend zwingt Hersteller, in Vakuum-Wärmepumpentrocknung und andere Technologien zu investieren, die den Nährstoffgehalt erhalten und gleichzeitig die Ölaufnahme minimieren.

Steigende Beliebtheit pflanzenbasierter und veganer Ernährungsweisen

Pflanzenbasierte Ernährungsweisen normalisieren sich über Nischenzielgruppen hinaus, und Bananenchips profitieren von inhärenten veganen Eigenschaften, ohne eine Reformulierung zu erfordern. Im Gegensatz zu milchbasierten Snacks oder Fleischalternativprodukten, die mit Zutaten-Kosteninflation konfrontiert sind, stammen Bananenchips aus einer einzigen, weit verbreiteten Kulturpflanze, was die Lieferketten vereinfacht und wettbewerbsfähige Preisgestaltung ermöglicht. Indiens Bananenproduktion blieb im Jahr 2024 mit rund 9,26 Millionen Tonnen stabil, wobei die Provinzen Ost-Java, Lampung und West-Java in Indonesien weitere 5,59 Millionen Tonnen beitrugen, was eine reichliche Rohstoffverfügbarkeit für Verarbeiter sicherstellt. Chinas Bananeneinfuhren erreichten im Jahr 2025 1,94 Millionen Tonnen, ein Anstieg von 15 % gegenüber dem Vorjahr, getrieben durch die steigende Nachfrage der wachsenden Mittelschicht nach praktischen, pflanzenorientierten Snacks. Einzelhändler in Nordamerika und Europa erweitern ihr Sortiment an pflanzenbasierten Snacks, und Bananenchips nehmen aufgrund ihrer Lagerstabilität und minimalen Verarbeitung im Vergleich zu extrudierten oder gepufften Alternativen eine günstige Position ein. Das Fehlen häufiger Allergene (Gluten, Milchprodukte und Nüsse in den meisten Rezepturen) erweitert die adressierbaren Verbrauchersegmente zusätzlich, einschließlich Schulen und institutioneller Gemeinschaftsverpflegung. Da pflanzenbasierte Ernährungsweisen vom Trend zum Mainstream übergehen, können Bananenchips inkrementelles Volumen von Verbrauchern gewinnen, die minimal verarbeitete, erkennbare Zutaten suchen.

Produkt- und Geschmacksinnovation

Die Geschmacksdiversifizierung erschließt neue Konsumgelegenheiten und demografische Segmente und bewegt Bananenchips über traditionelle gesalzene Formate hinaus. Beyond Snacks Portfolio umfasst Peri Peri, Salz & schwarzer Pfeffer, Sauerrahm & Zwiebel und Petersilien-Varianten sowie einen Chip im Kerala-Stil, der in Kokosöl gegart wird, und zeigt, wie regionale Authentizität und globale Geschmacksprofile koexistieren können. Gewürzte und kräuterartige Geschmacksrichtungen wachsen mit einem CAGR von 7,99 % und übertreffen damit gesalzene Chips, was den Verbraucherwunsch nach kräftigen, global inspirierten Geschmäckern widerspiegelt. Hersteller nutzen Vakuumfrittiertechnologie und Gefriertrocknung, um die natürliche Bananensüße zu erhalten und gleichzeitig herzhafte Würzungen zu ermöglichen; eine 2024 in einem Fachmagazin veröffentlichte Studie zeigte, dass Vakuum-Wärmepumpentrocknung bei 50 °C und 80 kPa 55,9 % des Vitamin C in grünen Bananenscheiben erhielt und damit einen technischen Weg bietet, Produkte mit verbesserten Nährwertaussagen zu vermarkten. Haldiram, mit einem Umsatz von Rs 12.977 Crore im Geschäftsjahr 2025 und operativen Margen von 18–19 %, verfügt über die Größe und Forschungs- und Entwicklungskapazität, um lokalisierte Bananenchip-Varianten in seinen 26 Produktionsstätten einzuführen, was regionale Akteure potenziell stören könnte. Geschmacksinnovation ermöglicht auch Premiumisierung, wobei Bio- und Spezial-SKUs in modernen Einzelhandelskanälen Preisaufschläge von 20–30 % erzielen.

Zunehmende Verbraucherpräferenz für praktische Snacks für unterwegs

Urbanisierung und längere Pendelzeiten treiben die Nachfrage nach tragbaren, lagerstabilen Snacks an, die keine Kühlung oder Zubereitung erfordern. Bananenchips entsprechen diesem Profil, mit einem typischen Feuchtigkeitsgehalt unter 10 %, der eine Lagerung bei Umgebungstemperatur und eine verlängerte Haltbarkeit ermöglicht. Beyond Snack beansprucht den Status als meistverkauftes Produkt auf führenden E-Commerce- und Quick-Commerce-Plattformen in Indien und nutzt digitale Kanäle, um traditionelle Einzelhandels-Gatekeeper zu umgehen und jüngere, digital affine Verbraucher zu erreichen. Der Aufstieg von Co-Working-Spaces, flexiblen Arbeitsregelungen und der Wiederaufnahme des Reisens nach der Pandemie hat die Snacking-Gelegenheiten über traditionelle Mahlzeiten hinaus erweitert. Hersteller reagieren mit Einzelportionspackungen von 25–50 Gramm und wiederverschließbaren Beuteln von 100–150 Gramm, die Packungsgrößen für Tragbarkeit und Portionskontrolle optimieren. Dieser Wandel begünstigt auch Marken mit starken E-Commerce-Fähigkeiten, da Online-Kanäle Direktverbraucher-Abonnementmodelle und personalisierte Sortimente ermöglichen, die der traditionelle Einzelhandel nicht ohne Weiteres replizieren kann.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Fett- und Kaloriengehalt in frittierten Bananenchips | -0.7% | Global, am stärksten ausgeprägt im gesundheitsbewussten Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Snackprodukte | -0.9% | Global, zunehmend in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Haltbarkeit und Produktkonservierung | -0.4% | Tropische und feuchtigkeitsreiche Regionen (Südostasien, Südamerika, Naher Osten und Afrika) | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei Verarbeitung und Herstellung | -0.5% | Schwellenmärkte mit begrenztem Zugang zu fortschrittlichen Trocknungsanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Fett- und Kaloriengehalt in frittierten Bananenchips

Die behördliche Kontrolle nimmt zu; die indische Lebensmittelsicherheits- und Standardsbehörde (FSSAI) schreibt gemäß den Lebensmittelsicherheits- und Standardsvorschriften (Verpackung und Kennzeichnung) eine Nährwertkennzeichnung vor, und die Schadstoffgrenzwerte für verzehrfertige Produkte umfassen Gesamtaflatoxine ≤15 µg/kg und Aflatoxin B1 ≤10 µg/kg, was von Verarbeitern die Einführung strenger Qualitätskontrollen erfordert[1]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens. "Nährwertkennzeichnung gemäß den Lebensmittelsicherheits- und Standardsvorschriften", fssai.gov.in. Verbraucher vergleichen zunehmend den Fettgehalt verschiedener Snack-Kategorien, und die Kaloriendichte frittierter Bananenchips (ca. 500–550 kcal pro 100 Gramm) kann den Kauf in Märkten abschrecken, in denen portionskontrollierte, kalorienärmere Snacks an Bedeutung gewinnen. Vakuumfrittieren, das nachweislich die Ölaufnahme reduziert und gleichzeitig Farbe und Vitamin C erhält, erfordert Kapitalinvestitionen in spezialisierte Ausrüstung, was die Einführung bei kleinen und mittleren Verarbeitern in Indien, Indonesien und Vietnam einschränkt. Das Hemmnis ist am stärksten in Nordamerika und Europa ausgeprägt, wo Clean-Label- und fettreduzierte Aussagen Grundvoraussetzungen für Listungen im modernen Einzelhandel sind, und weniger ausgeprägt in preissensiblen Schwellenmärkten, wo Geschmack und Erschwinglichkeit Ernährungsüberlegungen überwiegen.

Wettbewerb durch alternative Snackprodukte

Bananenchips konkurrieren um Marktanteile mit einer wachsenden Auswahl an Gemüsechips, Grünkohlchips, Kichererbsen-Puffs und proteinangereicherten Snacks, von denen viele überlegene Gesundheitsversprechen oder funktionale Vorteile nutzen. Gemüsechips vermarkten oft einen höheren Ballaststoff- und Mikronährstoffgehalt, während Proteinsnacks fitnessorientierten Zielgruppen ansprechen, die Sättigung und Muskelregeneration suchen. Die inhärente Süße von Bananenchips, selbst in gesalzenen Formaten, kann die Attraktivität bei Verbrauchern einschränken, die herzhafte, umami-betonte Profile suchen. Der Wettbewerb um Regalfläche nimmt in Supermärkten und Hypermärkten zu, die im Jahr 2025 für 42,85 % des Vertriebs verantwortlich waren; Kategorie-Manager weisen Regalfläche basierend auf Umschlaggeschwindigkeit und Marge zu, und aufkommende Snack-Formate mit höheren Preispunkten und schnellerem Umschlag können langsamere SKUs verdrängen. Der Online-Einzelhandel, der mit einem CAGR von 8,58 % wächst, mindert dieses Risiko teilweise durch die Ermöglichung von Long-Tail-Sortimenten, doch digitale Kanäle verstärken auch den Verbraucherzugang zu Nischen- und importierten Alternativen. Marken müssen sich durch Geschmacksinnovation, Herkunftsgeschichten oder Zertifizierungen (Bio, Fair Trade, nicht gentechnisch verändert) differenzieren, um ihren Marktanteil zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebackene Varianten holen auf

Frittierte Chips dominierten im Jahr 2025 mit einem Marktanteil von 85,95 %, was die tief verwurzelte Verbraucherpräferenz für die knusprige Textur und Geschmacksintensität widerspiegelt, die durch traditionelle Frittierprozesse erzielt wird. Gebackene Chips wachsen zwar von einer kleineren Basis aus, expandieren aber bis 2031 mit einem CAGR von 8,21 %, angetrieben von gesundheitsbewussten Verbrauchern, die fettärmere Alternativen suchen, und den Investitionen der Hersteller in Vakuum-Wärmepumpentrocknung und Heißluftfrittiertechnologien. Eine 2024 in einem Fachmagazin veröffentlichte Studie bestätigte, dass Vakuumtrocknung bei 50 °C und 80 kPa 55,9 % des Vitamin C in grünen Bananenscheiben erhielt und gleichzeitig die oxidative Bräunung reduzierte, was einen technischen Weg für gebackene Produkte bietet, um die Farb- und Nährwertattraktivität frittierter Chips zu erreichen. Frittierte Chips behalten ihre Dominanz in preissensiblen Märkten in Asien-Pazifik und Lateinamerika, wo Geschmack und Erschwinglichkeit Ernährungsüberlegungen überwiegen, sowie in Foodservice-Kanälen, die Großeinkäufe und vertraute Formate priorisieren.

Gebackene Varianten stehen vor technischen und wirtschaftlichen Hürden, die kurzfristige Marktanteilsgewinne einschränken. Vakuumfrittiertechnologie und Wärmepumpentrocknanlagen erfordern Kapitalaufwendungen von USD 50.000–200.000 pro Linie, was die Einführung bei kleinen und mittleren Verarbeitern in Indien, Indonesien und Vietnam einschränkt, die gemeinsam den Großteil der Asien-Pazifik-Produktion liefern. Gebackene Chips erzielen im Einzelhandel auch Preisaufschläge von 15–25 %, was die adressierbaren Verbrauchersegmente in Schwellenmärkten einschränkt. Regulatorische Rückenwinde bauen sich jedoch auf; Indiens FSSAI klassifiziert Bananenchips unter der Lebensmittelprodukt-Kategorie 18.2.2 (Snacks auf Obst- und Gemüsebasis) und schreibt die Einhaltung von Schadstoffgrenzwerten und mikrobiologischen Standards vor, was gleiche Wettbewerbsbedingungen für gebackene und frittierte Formate schafft. Da das Verbraucherbewusstsein für Transfette und oxidierte Öle wächst, sind gebackene Chips gut positioniert, um inkrementelles Volumen von gesundheitsorientierten Zielgruppen in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum zu gewinnen.

Nach Geschmack: Gewürzte Varianten gewinnen an Bedeutung

Gesalzene Bananenchips hielten im Jahr 2025 einen Marktanteil von 46,86 % und profitierten von universeller Attraktivität und etablierten Geschmacksprofilen, die demografische und geografische Segmente überbrücken. Gewürzte und kräuterartige Geschmacksrichtungen beschleunigen sich jedoch mit einem CAGR von 7,99 %, was den Verbraucherwunsch nach kräftigen, global inspirierten Geschmäckern und die Bemühungen der Hersteller widerspiegelt, sich in überfüllten Einzelhandelsumgebungen zu differenzieren. Beyond Snacks Portfolio, einschließlich Peri Peri, Salz & schwarzer Pfeffer, Sauerrahm & Zwiebel und Petersilie, zeigt, wie Geschmacksinnovation neue Konsumgelegenheiten erschließen und jüngere, experimentierfreudige Verbraucher ansprechen kann. Süße Bananenchips, oft leicht karamellisiert oder mit Honig überzogen, besetzen eine Nische in konfektionsnahen Kanälen und sprechen Verbraucher an, die Dessert-Alternativen suchen, obwohl ihr höherer Zuckergehalt das Wachstum in gesundheitsbewussten Segmenten einschränkt. Andere Geschmacksrichtungen, einschließlich regionaler Varianten wie Kerala-Chips, die in Kokosöl gegart werden, bedienen Diaspora-Bevölkerungen und Verbraucher, die authentische, herkunftsspezifische Produkte suchen.

Geschmacksinnovation ermöglicht Premiumisierung und Margenausweitung, wobei gewürzte und Bio-SKUs gegenüber gesalzenen Standardformaten Preisaufschläge von 20–30 % erzielen. Haldiram, mit einem Umsatz von Rs 12.977 Crore im Geschäftsjahr 2025 und 26 Produktionsstätten in ganz Indien, verfügt über die Größe und Reichweite, um lokalisierte Bananenchip-Varianten einzuführen, die auf regionale Geschmackspräferenzen zugeschnitten sind, und könnte damit kleinere Akteure verdrängen. Süße Formate sehen sich Gegenwind durch das wachsende Verbraucherbewusstsein für zugesetzten Zucker und regulatorischen Druck ausgesetzt; die Schadstoffvorschriften der FSSAI gelten einheitlich für alle Bananenchip-Formate, und Verarbeiter müssen die Einhaltung der Pestizid-Höchstrückstandsmengen (MRL) für Bananen sicherstellen, einschließlich Carbendazim (1 mg/kg) und Diuron (0,1 mg/kg). Gewürzte und kräuterartige Varianten sind am besten positioniert, um inkrementelles Volumen zu gewinnen, da sie mit globalen Snacking-Trends hin zu herzhaften, umami-betonten Profilen übereinstimmen, ohne die Gesundheitswahrnehmung zu beeinträchtigen.

Nach Art: Bio-Zertifizierung erschließt Premium-Kanäle

Konventionelle Bananenchips machten im Jahr 2025 einen Marktanteil von 75,68 % aus, was Kostenvorteile und etablierte Lieferketten widerspiegelt, die Volumen und Erschwinglichkeit priorisieren. Bio-Bananenchips wachsen zwar von einer kleineren Basis aus, expandieren aber bis 2031 mit einem CAGR von 8,51 %, angetrieben durch die Bereitschaft der Verbraucher, Aufschläge für zertifizierte Produkte zu zahlen, und durch regulatorische Rahmenbedingungen, die Rückverfolgbarkeit und Marktzugang erleichtern. Indiens Nationales Programm für Biologische Produktion (NPOP), das 2024 in seiner 8. Ausgabe aktualisiert wurde, erfordert ≥95 % zertifizierte Bio-Zutaten, damit Produkte das Label „Zertifiziert Bio” und das India Organic Logo tragen dürfen, mit obligatorischer Tracenet-Nutzung für die Rückverfolgbarkeit und Transaktionszertifikaten für jeden Verkauf[2]Quelle: APEDA, "NATIONALES PROGRAMM FÜR BIOLOGISCHE PRODUKTION (NPOP)", npop.apeda.gov.in. Die Bio-Zertifizierung ermöglicht den Zugang zu Premium-Einzelhandelskanälen in Nordamerika und Europa, wo Verbraucher Etiketten genau prüfen und Produkte mit Drittanbieter-Verifizierung bevorzugen. Das NPOP schreibt auch jährliche Rückstandstests für mindestens 5 % der zertifizierten Betreiber vor, unter Verwendung von nach ISO/ILAC akkreditierten Laboratorien, um sicherzustellen, dass Bio-Bananenchips die phytosanitären Standards der Einfuhrländer erfüllen.

Konventionelle Chips behalten ihre Dominanz in preissensiblen Märkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten, wo Erschwinglichkeit und Geschmack den Zertifizierungsstatus überwiegen. Indonesiens Bananenproduktion von 9,26 Millionen Tonnen im Jahr 2024 und Exporte von 26.240 Tonnen nach Malaysia, Japan und Singapur unterstreichen die Rolle der Region als kostengünstiger Rohstofflieferant, der die konventionelle Chip-Herstellung unterstützt (BPS Indonesien). Die Bio-Produktion steht vor technischen und wirtschaftlichen Hürden, darunter 2–3-jährige Umstellungszeiten für Bananenfarmen, höhere Inputkosten für zugelassene Düngemittel und Pflanzenschutzmittel sowie Compliance-Kosten für Zertifizierung und Tests.

Nach Vertriebskanal: E-Commerce gestaltet den Zugang neu

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Vertriebsanteil von 42,85 % und nutzten ihre umfangreiche Präsenz, Werbeaktivitäten und Vertrautheit bei den Verbrauchern, um das Volumen anzutreiben. Der Online-Einzelhandel beschleunigt sich jedoch bis 2031 mit einem CAGR von 8,58 %, dem schnellsten unter allen Kanälen, da E-Commerce- und Quick-Commerce-Plattformen Impulskäufe, Abonnementmodelle und Direktverbraucher-Engagement ermöglichen. Beyond Snack beansprucht den Status als meistverkauftes Produkt auf führenden E-Commerce- und Quick-Commerce-Plattformen in Indien und nutzt digitale Kanäle, um traditionelle Einzelhandels-Gatekeeper zu umgehen und jüngere, digital affine Verbraucher zu erreichen. Die Series-A-Finanzierung der Marke im Januar 2025 in Höhe von USD 8,3 Millionen, angeführt von der 12 Flags Group (gegründet vom ehemaligen Reckitt-CEO Rakesh Kapoor), wird die geografische Expansion und die Lieferketteninfrastruktur unterstützen, einschließlich Backend-Integration und Effizienzverbesserungen innerhalb der landwirtschaftlichen Wertschöpfungskette.

Supermärkte und Hypermärkte stehen unter Margendruck durch Eigenmarken-Wettbewerb und müssen Regalfläche basierend auf Umschlaggeschwindigkeit und Rentabilität zuweisen, was Eintrittsbarrieren für aufkommende Marken schafft. Haldiram, mit ~20.000 Einzelhandelsgeschäften in ganz Indien und Exporten in die USA, nach Europa, in den Nahen Osten, nach Australien und Kanada, veranschaulicht, wie Größe und Vertriebsreichweite eine breite Marktabdeckung ermöglichen. Der Online-Einzelhandel mindert dieses Risiko durch die Ermöglichung von Long-Tail-Sortimenten und personalisierten Empfehlungen, obwohl digitale Kanäle auch den Verbraucherzugang zu importierten und Nischenalternativen verstärken. Convenience-Stores profitieren von stark frequentierten Standorten und verlängerten Öffnungszeiten, die Konsumgelegenheiten für unterwegs bedienen, während Fachgeschäfte Aufschläge für Bio-, Fair-Trade- und handwerkliche Produkte erzielen.

Geografische Analyse

Der Asien-Pazifik-Raum, der im Jahr 2025 für 43,22 % der Umsätze verantwortlich war, wird voraussichtlich seine dominante Position im Markt für Bananenchips behalten, mit einem erwarteten CAGR von 8,42 % bis 2031. Im Jahr 2024 produzierte Indonesien 9,26 Millionen Tonnen Bananen und exportierte 26.240 Tonnen in wichtige Märkte wie Malaysia, Japan und Singapur. Gleichzeitig nutzen indische Verarbeiter den inländischen Bananenüberschuss, um auf GCC-Märkte abzuzielen, wie von BPS.GO.ID hervorgehoben. Die steigende Nachfrage aus Chinas wachsender Mittelschicht ist evident, wobei das Land im Jahr 2025 1,94 Millionen Tonnen Bananen importierte. Darüber hinaus nutzen lokale Marken zunehmend E-Commerce-Plattformen, um in Städte der zweiten Reihe vorzudringen und die südostasiatische Diaspora zu bedienen, wodurch ihre Marktreichweite erweitert wird.

Nordamerika und Europa hingegen verzeichnen ein mittleres einstelliges Wachstum, das durch höhere Importkosten und gesättigte Snack-Regale eingeschränkt wird. In der Europäischen Union wird für 2025 ein Rückgang der Bananenproduktion um 16,3 % erwartet, wobei die Produktion voraussichtlich auf 566.592 Tonnen sinken wird[3]Quelle: Europäische Kommission, "EU-Bananenmarkt", europa.eu. Spanien, der größte Bananenproduzent in der EU, wird voraussichtlich einen erheblichen Rückgang der Produktionsmengen um 24 % verzeichnen. Dieser Rückgang geht mit einem deutlichen Anstieg der Erzeugerpreise einher, die voraussichtlich von EUR 0,84–0,89/kg im Jahr 2024 auf EUR 1,14–1,25/kg im Jahr 2025 steigen werden, was die Marktdynamik weiter beeinflusst.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen weniger als 20 % der aktuellen Nachfrage nach Bananenchips, verzeichnen aber ein schnelleres Volumenwachstum, das durch Urbanisierung und den Ausbau moderner Einzelhandelsinfrastruktur angetrieben wird. Haldirams geplante Fabrik in den Vereinigten Arabischen Emiraten ist ein strategischer Schritt, der darauf abzielt, Frachtkosten zu senken und die Expatriate-Bevölkerung des Golfs zu bedienen. Trotz Herausforderungen wie Infrastrukturmängeln und fragmentierten regulatorischen Rahmenbedingungen sind Verarbeiter in Indien und Ecuador gut positioniert, um ihre Exporte auszubauen. Dieses Wachstum wird durch wettbewerbsfähige FOB-Preise und die laufende Entwicklung von Kühlkettennetzen unterstützt, die voraussichtlich die Effizienz der Lieferkette und die Marktzugänglichkeit verbessern werden.

Wettbewerbslandschaft

Der Markt für Bananenchips weist eine moderate Konsolidierung auf. Den Markt dominieren wichtige Akteure wie PepsiCo, Haldiram und Dole. Gleichzeitig gewinnen aufkommende Disruptoren wie Beyond Snack durch die Einführung digitaler Ansätze und die Betonung von Clean-Label-Produkten an Bedeutung. Im April 2025 vollzog Haldiram eine bedeutende Fusion, bei der seine Betriebe in Delhi und Nagpur zu einem Unternehmen mit einem Wert von USD 1,55 Milliarden zusammengeführt wurden. Diese Fusion festigte nicht nur Haldirams Position im Markt, sondern sicherte auch einen Anteil von 40 % am organisierten Snack-Segment Indiens und stärkte seine Beschaffungs- und Vertriebskapazitäten.

Darüber hinaus spiegelt PepsiCos Reformulierung von Lay's mit Olivenöl einen breiteren Branchentrend wider und signalisiert eine potenzielle Verschiebung der Verbrauchererwartungen an Bananenchips und andere Snack-Kategorien. Der Einsatz fortschrittlicher Technologie entwickelt sich zu einem entscheidenden Differenzierungsmerkmal im Markt. Beispielsweise gewinnt die Vakuum-Wärmepumpentrocknung an Bedeutung aufgrund ihrer Fähigkeit, Nährstoffe zu erhalten und die natürliche Farbe von Bananenchips beizubehalten, was gebackenen Produktlinien eine Premium-Attraktivität verleiht. Darüber hinaus stärken Unternehmen ihr geistiges Eigentum durch die Entwicklung von Patentportfolios, die sich auf antioxidative Tauchmethoden und Püree-Stabilisierung konzentrieren, die entscheidend für die Kontrolle der Oxidation sind.

Etablierte Akteure integrieren sich zunehmend rückwärts in die Rohstoffbeschaffung und vorwärts in Omnichannel-Verkaufsstrategien, um die betriebliche Effizienz zu steigern. Neuere Marktteilnehmer hingegen, oft durch Risikokapital unterstützt, priorisieren Marken-Storytelling, demonstrieren starke Umwelt-, Sozial- und Governance-Leistungen (ESG) und innovieren schnell mit neuen Geschmacksrichtungen, um das Verbraucherinteresse zu wecken.

Marktführer in der Bananenchips-Branche

Beyond Snack

Seeberger GmbH

Traina Foods

Celebes Coconut Corporation

Four Seasons Dry Fruit Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Marke Super Munchies brachte in Indien eine neue Reihe von Bananenchip-Geschmacksrichtungen auf den Markt. Die Geschmacksrichtungen umfassen Classic Salted, Flamin' Hot, Sweet and Sour und Thai Chili. Die Produkte werden ohne künstliche Aromen oder Konservierungsstoffe hergestellt.

- April 2025: In Zusammenarbeit mit dem Film Pushpa 2 brachte Beyond Snack die Bananenchips „Flower Nahi Fire” auf den Markt, mit einem kräftigen und würzigen Geschmacksprofil, das dem populären Film huldigt. Dies ist Indiens erster filmthematischer Bananenchip-Geschmack, der durch lebendiges Branding und intensive Gewürze Aufmerksamkeit erregt.

- März 2024: Pukpip brachte „Real Banana Bites” auf den Markt – gefrorene Bananenscheiben, getaucht in Milchschokolade, dunkle Schokolade oder Erdnussbutter. Mit Schwerpunkt auf echten Früchten und aufgewerteten Bananen bedient dieses Produkt sowohl Genuss- als auch Nachhaltigkeitstrends, bietet vegane Optionen und erschließt das Segment der gefrorenen Snacks.

Berichtsumfang des globalen Marktes für Bananenchips

| Frittierte Chips |

| Gebackene Chips |

| Gesalzen |

| Süß |

| Gewürzt |

| Sonstige |

| Bio |

| Konventionell |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Frittierte Chips | |

| Gebackene Chips | ||

| Geschmack | Gesalzen | |

| Süß | ||

| Gewürzt | ||

| Sonstige | ||

| Art | Bio | |

| Konventionell | ||

| Vertriebskanäle | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Bananenchips bis 2031 sein?

Die Marktgröße für Bananenchips wird voraussichtlich bis 2031 USD 2,76 Milliarden erreichen, mit einem CAGR von 7,28 % von 2026 bis 2031

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 8,42 % wachsen, unterstützt durch reichlich vorhandene Rohstoffe und eine robuste Inlandsnachfrage

Welcher Produkttyp gewinnt bei gesundheitsbewussten Verbrauchern an Dynamik?

Gebackene Bananenchips wachsen mit einem CAGR von 8,21 %, da fettärmere Verarbeitungstechnologien an Bedeutung gewinnen

Wie bedeutend ist der Online-Einzelhandel für Bananenchips?

Online-Kanäle sind mit einem CAGR von 8,58 % der am schnellsten wachsende Vertriebsweg, angetrieben durch Quick-Commerce- und Abonnementmodelle.

Seite zuletzt aktualisiert am: