Marktgröße und Marktanteil für dehydrierte Kartoffeln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

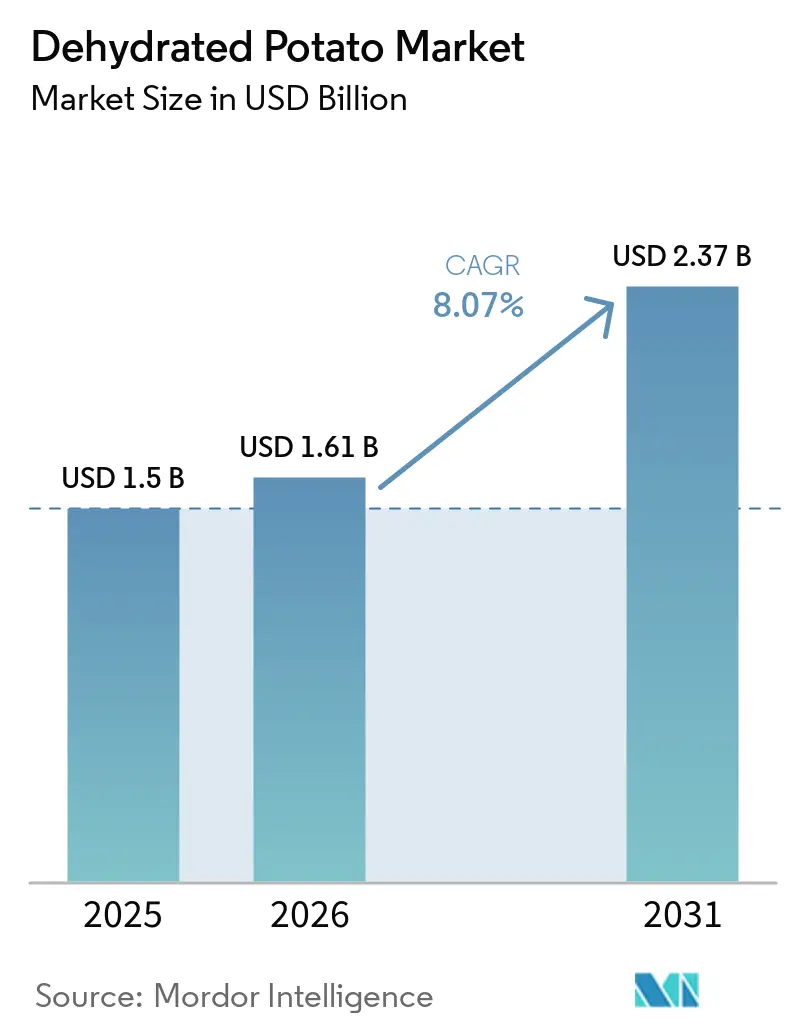

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

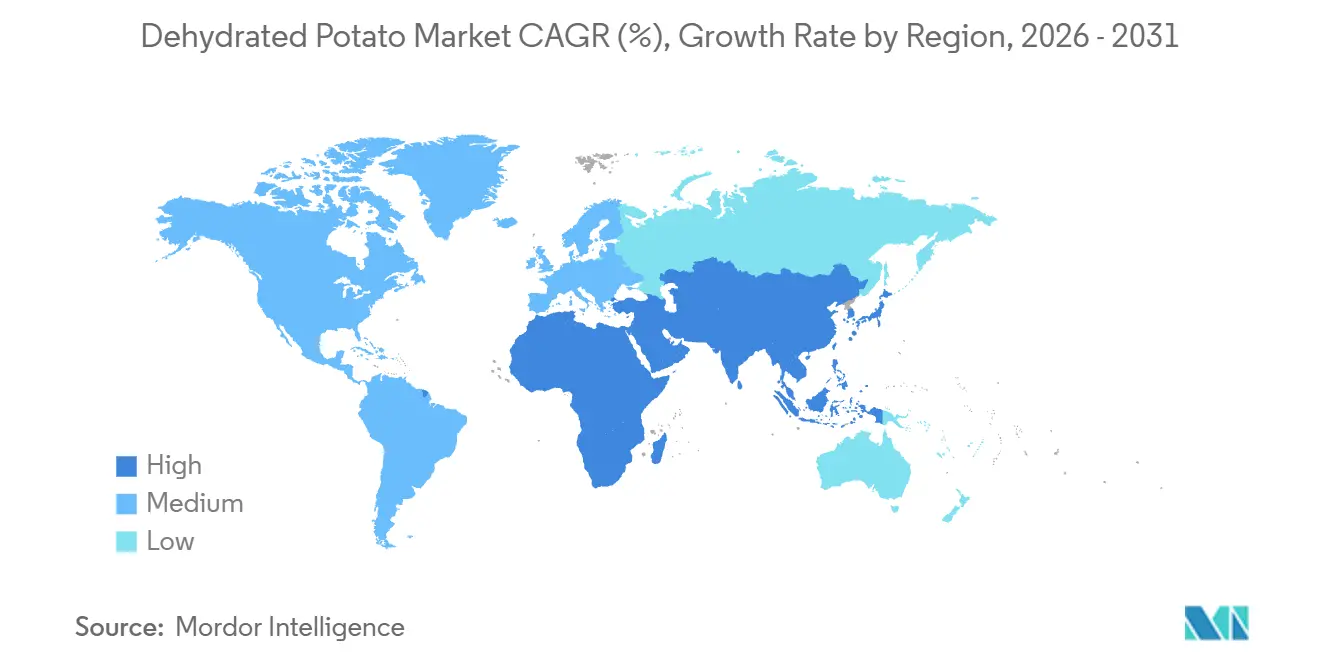

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dehydrierte Kartoffeln von Mordor Intelligence

Die Marktgröße für dehydrierte Kartoffeln wird für 2025 auf 1,5 Milliarden USD, für 2026 auf 1,6 Milliarden USD geschätzt und soll bis 2031 2,4 Milliarden USD erreichen, mit einem CAGR von 8,1 % von 2026 bis 2031. Dieses Wachstum wird dadurch angetrieben, dass Lebensmittelhersteller, gewerbliche Küchen und Snack-Produzenten von frischen und gefrorenen Kartoffeln auf lagerstabile Formate umsteigen, die die Lagerung vereinfachen und die Produktion standardisieren. Diese Formate ermöglichen eine schnellere Mahlzeitenzubereitung, verringern die Abhängigkeit von Kühllogistik und verbessern das Ertragsmanagement bei Versorgungsengpässen, wodurch ihre Rolle in der Convenience-Food-Produktion gestärkt wird. Im asiatisch-pazifischen Raum steigert die Expansion von QSR-Ketten und institutioneller Gemeinschaftsverpflegung die Nachfrage, da Umgebungsprodukte besser zu Wachstumsstrategien passen als Kühlkettenalternativen. Marktteilnehmer konzentrieren sich auf die Skalierung des Betriebs, die Erhöhung der Kapazität und die Diversifizierung der Produkte, während der Druck auf die Rohkartoffelversorgung in Nordamerika die Effizienz der Verarbeiter und eine disziplinierte Beschaffung betont. Diese Kombination aus starker Nachfrage, Produktinnovation und strategischen Maßnahmen sichert ein stetiges Wachstum des Marktes für dehydrierte Kartoffeln während des gesamten Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

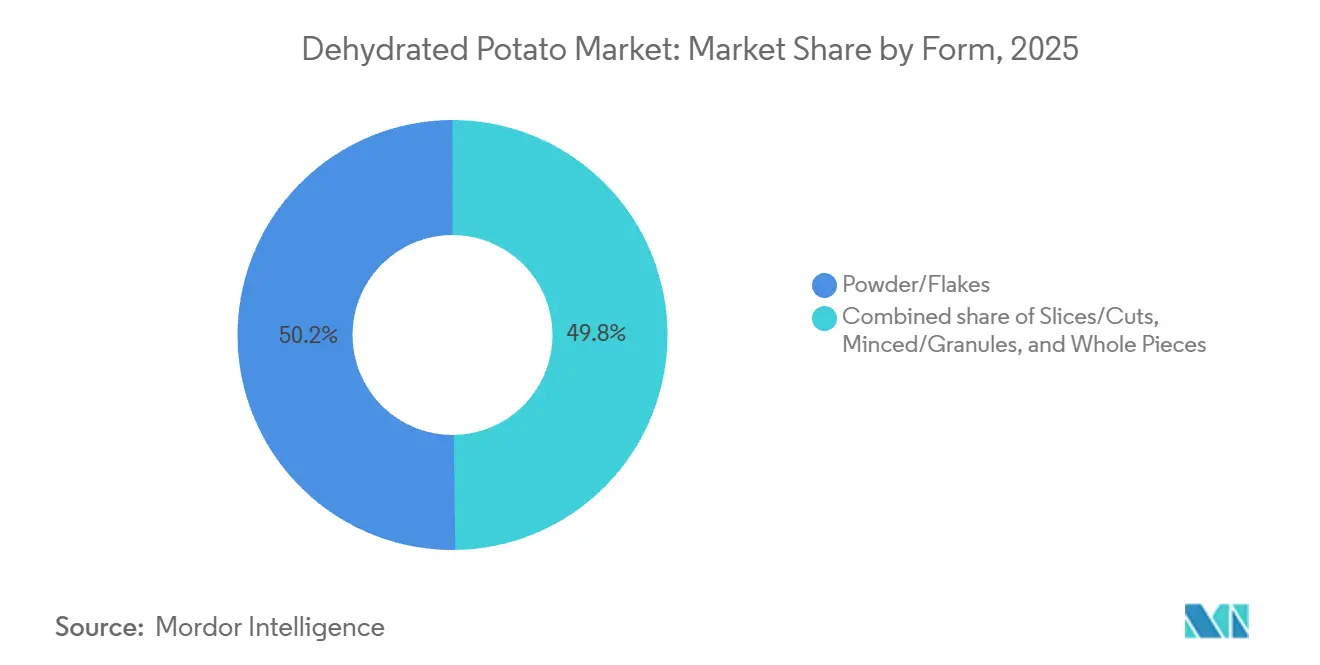

- Nach Form führten Pulver und Flocken mit einem Umsatzanteil von 50,21 % im Jahr 2025, während Ganzstücke im Markt für dehydrierte Kartoffeln bis 2031 voraussichtlich mit einem CAGR von 9,26 % wachsen werden.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 75,23 %, während Bio-Produkte den höchsten prognostizierten CAGR von 8,86 % bis 2031 verzeichneten.

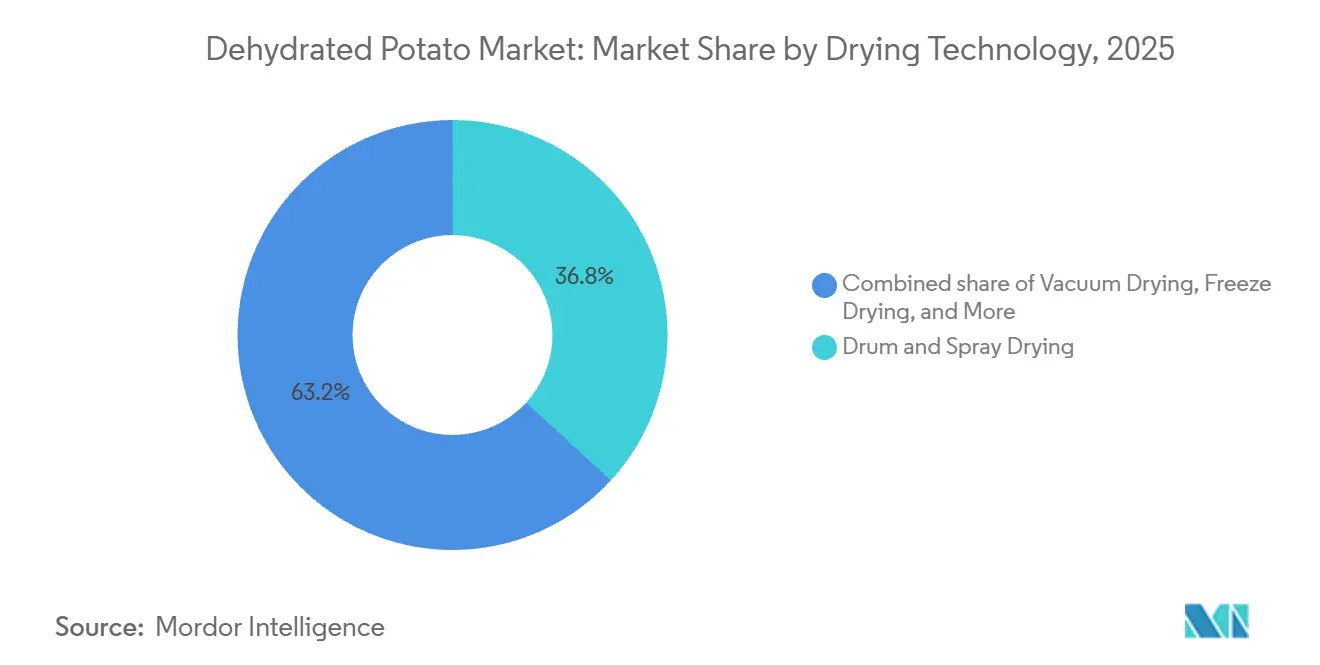

- Nach Trocknungstechnologie entfielen auf Trommel- und Sprühtrocknung im Jahr 2025 36,82 % des Umsatzes, während die Vakuumtrocknung bis 2031 mit einem CAGR von 9,5 % voranschreitet.

- Nach Vertriebskanal erzielte die Gastronomie im Jahr 2025 56,78 % des Umsatzes, während der Einzelhandel im Markt für dehydrierte Kartoffeln bis 2031 voraussichtlich mit einem CAGR von 10,03 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 28,98 %, während der asiatisch-pazifische Raum das am schnellsten wachsende regionale Segment blieb und bis 2031 voraussichtlich mit einem CAGR von 9,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dehydrierte Kartoffeln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience-Food und verzehrfertigen Produkten | +2.0% | Global, insbesondere Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Haltbarkeit und einfache Lagerung | +1.2% | Global, mit erhöhter Auswirkung im Nahen Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte im Dehydrierungsprozess | +1.4% | Nordamerika, Europa und Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Entwicklung neuer Geschmacksrichtungen | +1.0% | Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Wachsende Übernahme nachhaltiger Praktiken | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusste Verbrauchertrends und ernährungsphysiologische Vorteile | +0.9% | Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience-Food und verzehrfertigen Produkten

Dehydrierte Kartoffeln erfreuen sich aufgrund betrieblicher Anforderungen und veränderter Verbraucherpräferenzen zunehmender Beliebtheit bei Gastronomie-Einkäufern. Schnellrestaurants und institutionelle Caterer bevorzugen sie, um die Vorbereitungszeit zu verkürzen, die Portionskontrolle zu vereinfachen und in Küchen mit begrenztem Personal und begrenztem Lagerraum eingesetzt werden zu können. Dies ist besonders vorteilhaft in Schwellenmärkten, wo Restaurantketten mit Umgebungsprodukten schneller expandieren und kostspielige Investitionen in Kühllagerhaltung und die Handhabung von Frischprodukten vermieden werden. So brachte Lamb Weston 2026 in Singapur den lagerstabilen Original Mash Cup auf den Markt, der nur Wasser und 30 Sekunden Zubereitung erfordert und für personalschonende Küchen und Airline-Catering geeignet ist. Eine Studie aus dem Jahr 2025 in Frontiers in Nutrition hob auch den Nährwert weißer Kartoffeln hervor, wobei eine Portion 372,42 mg Kalium (11 % der Tageszufuhr) und 6 % der täglichen Ballaststoffzufuhr liefert. Diese Faktoren stärken die Rolle dehydrierter Kartoffeln in Convenience-Food, Beilagen, Suppen und verzehrfertigen Mahlzeiten, die Schnelligkeit und Konsistenz erfordern[1]Quelle: Frontiers in Nutrition, „Bewertung des einzigartigen Nährstoffbeitrags weißer Kartoffeln in der Ernährung und die ernährungsphysiologischen Auswirkungen des Ersatzes von raffinierten und Vollkorngetreidearten durch stärkehaltiges Gemüse”, frontiersin.org.

Verlängerte Haltbarkeit und einfache Lagerung

Dehydrierte Kartoffeln bieten gegenüber gefrorenen Optionen einen entscheidenden Vorteil: eine lange Lagerdauer ohne vollständige Abhängigkeit von der Kühlkette. Vakuumversiegelte Flocken und Granulate lassen sich über längere Zeiträume gut lagern, reduzieren Verderb und ermöglichen ein besseres Bestandsmanagement während volatiler Versorgungszyklen. Dieser Vorteil ist besonders bedeutsam in Regionen wie dem Nahen Osten, Afrika und Südamerika, wo die Kühlverteilung begrenzt ist und gefrorene Produkte teuer zu transportieren sind. Im Jahr 2025 stellte Idahoan Foods fest, dass seine Fresh-Dried-Kartoffelprodukte 30–40 % des Abfalls eliminieren, der mit der Handhabung frischer Kartoffeln in der Gastronomie verbunden ist. Dies unterstreicht den Wert dehydrierter Produkte, selbst wenn Bequemlichkeit nicht der Hauptkaufgrund ist. Darüber hinaus bieten USDA-Produktspezifikationen institutionellen Käufern klare Standards für Feuchtigkeit, Farbe und Rehydrierung und gewährleisten so Vertrauen in die Lagerleistung und Produktkonsistenz bei großen Beschaffungsprogrammen. Folglich bleibt der Markt für dehydrierte Kartoffeln in Bereichen relevant, in denen Haltbarkeit und Frachtkosten ebenso wichtig sind wie die Lebensmittelqualität.

Technologische Fortschritte im Dehydrierungsprozess

Innovative Verarbeitungsmethoden verbessern die Qualität dehydrierter Kartoffeln und erleichtern gleichzeitig die Produktionsbelastung. EnWave enthüllte, dass seine Technik, die Gefriertrocknung mit Vakuum-Mikrowellen-Dehydrierung verbindet, die Trocknungszeit im Vergleich zur herkömmlichen Gefriertrocknung um über 75 % verkürzt und dabei Farbe, Geschmack und Nährstoffintegrität der Kartoffeln erhält. Diese verkürzten Trocknungszyklen steigern nicht nur den Durchsatz, sondern ermöglichen auch schnellere Reaktionen auf die saisonale Verfügbarkeit von Rohstoffen, was zu einem reduzierten Energieverbrauch pro Kilogramm führt – ein Vorteil für Verarbeiter, die ihre Margen im Blick behalten. Eine Studie aus dem Jahr 2024 in Potato Research hob hervor, dass eine optimierte Vorbehandlung mit gepulstem elektrischem Feld die Trocknungszeit um 31,5 % verkürzte und den spezifischen Energieverbrauch um 16,6 % senkte. Über die Kosteneinsparungen hinaus ermöglichen diese Fortschritte den Verarbeitern, Ganzstückprodukte mit überlegener Rehydrierungstextur herzustellen – eine Leistung, die ältere trommelbasierte Systeme kaum erbringen konnten. Diese Entwicklung erweitert das Premiumsegment des Marktes für dehydrierte Kartoffeln und festigt die Qualitätsdifferenzierung zu einem Zeitpunkt, als Kartoffelflocken überwiegend als Massenware betrachtet wurden.

Produktinnovation und Entwicklung neuer Geschmacksrichtungen

Der Markt für dehydrierte Kartoffeln verlagert sich von der einfachen Massenwarenversorgung hin zu maßgeschneiderten Zutatensystemen und verzehrfertigen Formaten. Im Jahr 2025 brachte Idahoan Foods +PROTEIN Mashed Potatoes auf den Markt und fügte einem vertrauten Convenience-Produkt einen Proteinboost hinzu, der gesundheitsbewusste Einzelhändler anspricht. Im Jahr 2026 stellte Emsland Group ein flexibles Zutaten-Toolkit vor, das Kartoffelflocken, Granulate, Ballaststoffe, Erbsenprotein und texturierende Stärken kombiniert. Diese Innovation vereinfacht die Produktion für mittelgroße Lebensmittelhersteller und erweitert die Anwendungen dehydrierter Kartoffeln über traditionelle Verwendungen wie Kartoffelpüree und Suppeneindicken hinaus. PubMed-Forschungen zeigen, dass gefriergetrocknete Kartoffeln nach dem Erhitzen in der Mikrowelle hohe Gehalte an resistenter Stärke behalten, was ihre Premiumpositionierung für Verdauungsgesundheit und Ernährung unterstützt. Infolgedessen konzentriert sich der Markt stärker auf Funktionalität, Ernährung und eine einfachere Produktanpassung für Gastronomie- und Einzelhandelssektoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Haltbarkeit im Vergleich zu anderen dehydrierten Zutaten | -0.8% | Global, mit erhöhter Auswirkung in feuchtigkeitsreichen Einzelhandelsmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen aufgrund logistischer Herausforderungen | -0.9% | Exportrouten in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schwankende Preise für Rohkartoffelmaterialien | -0.8% | EU, Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Einhaltung von Lebensmittelsicherheitsvorschriften | -0.6% | Global, mit erhöhter Auswirkung auf den grenzüberschreitenden Bio-Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit im Vergleich zu anderen dehydrierten Zutaten

Dehydrierte Kartoffeln stehen vor Haltbarkeitsherausforderungen im Vergleich zu raffinierten Trockenzutaten wie Stärken und Mehlen. Nach dem Öffnen verringert Feuchtigkeitseinwirkung schnell die Rehydrierungsqualität, was für Käufer, die Teilverbrauchsbestände unter feuchten Bedingungen verwalten, zu Problemen führt. Trommelgetrocknete Flocken mit höherem Restfettgehalt sind anfälliger für Qualitätsverschlechterung und Fehlaromen durch Oxidation bei langer Lagerung. Dieses Risiko ist in tropischen Einzelhandelsmärkten größer, wo Sekundärverpackung und strenge Lagerkontrollen oft notwendig sind, um die Produktleistung aufrechtzuerhalten. USDA-Warenspezifikationen betonen, dass die Haltbarkeit von ordnungsgemäßer Verarbeitung und Lagerung abhängt und nicht nur von Langlebigkeitsversprechen. Diese Herausforderungen begrenzen das Marktwachstum in Umgebungen mit hoher Exposition und langsamem Packungsumschlag.

Lieferkettenunterbrechungen aufgrund logistischer Herausforderungen

Der Markt für dehydrierte Kartoffeln ist mit Lieferkettenrisiken konfrontiert, die auf die Konzentration der Rohstoffproduktion und -verarbeitung an wenigen Standorten zurückzuführen sind. Wichtige Zentren wie Idaho, Washington und die Niederlande bedeuten, dass Wetterstörungen, Hafenverzögerungen oder Handelsverschiebungen mehrere Märkte gleichzeitig beeinflussen können. Der USDA Economic Research Service berichtete von einem Rückgang der US-amerikanischen Exporte dehydrierter Kartoffeln um 20 % im Vermarktungsjahr 2024/25, mit Rückgängen in Japan, Mexiko, Kanada und dem Vereinigten Königreich, was auf weitreichende Anpassungen statt isolierter Probleme hindeutet[2]Quelle: USDA Economic Research Service, „Vegetables and Pulses Outlook: VGS-377”, ers.usda.gov. Darüber hinaus verzeichnete der USDA National Agricultural Statistics Service einen Rückgang der US-amerikanischen und kanadischen Kartoffelproduktion um 2 % im Jahr 2025 auf insgesamt rund 538 Millionen cwt, was das Rohstoffangebot für Verarbeiter verknappt. Käufer ohne diversifizierte Beschaffungsstrategien sind mit größerer Unsicherheit konfrontiert, insbesondere wenn Beschaffungsverträge konsistentes Volumen, Qualität und Liefertiming über Regionen hinweg erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flocken führen das Volumen an, Ganzstücke gewinnen an Bedeutung

Im Jahr 2025 führten Pulver und Flocken den Markt für dehydrierte Kartoffeln an und hielten 50,2 % des Marktanteils im Formsegment. Ihre Dominanz ist auf den umfangreichen Einsatz in Instant-Kartoffelpüree, Teigbeschichtungssystemen, Suppeneindicken und extrudierten Snacks zurückzuführen, bei denen schnelle Rehydrierung und konsistente Textur wichtiger sind als eine sichtbare Kartoffelstruktur. USDA-ERS-Daten zeigten, dass Kartoffelflocken fast 75 % des US-amerikanischen Exportwerts dehydrierter Kartoffeln ausmachten, was ihre zentrale Rolle im Handel unterstreicht. USDA-Qualitätsstandards für Flocken, die sich auf Feuchtigkeit, Farbe und Wasseraufnahme konzentrieren, gewährleisten eine zuverlässige Leistung für wichtige Käufer wie Militär, Regierung und institutionelle Mahlzeitenprogramme. Während Scheiben, Schnitte, gehackte Formen und Granulate für Suppen und Snacks weiterhin gefragt sind, fehlt ihnen die Volumendominanz von Flocken und Pulvern im Markt.

Ganzstücke werden voraussichtlich bis 2031 mit einem starken CAGR von 9,3 % wachsen und damit die am schnellsten wachsende Kategorie im Markt für dehydrierte Kartoffeln darstellen. Die steigende Nachfrage kommt von Gastronomie- und Einzelhandelskäufern, die ein weniger verarbeitetes Aussehen und eine rehydrierte Textur ähnlich frisch gekochten Kartoffeln suchen. Fortschritte bei der Vakuumtrocknung und der Vorbehandlung mit gepulstem elektrischem Feld bewahren die Zellstruktur während der Verarbeitung und verbessern die Textur nach der Rehydrierung. Diese Qualitätsverbesserungen treiben die Akzeptanz in Premium-Suppen, Mahlzeiten-Kits und Airline-Catering voran, wo visuelle Attraktivität und Textur entscheidend sind. Infolgedessen verlagern sich Ganzstückformate von einer Nische in den Mainstream und verbinden Bequemlichkeit mit einem Premium-Esserlebnis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Konventionelle Produkte behalten die Dominanz, während das Bio-Segment an Fahrt gewinnt

Im Jahr 2025 hielten konventionelle Produkte einen Anteil von 75,2 % am Markt für dehydrierte Kartoffeln, was die Präferenz großer Käufer für Zuverlässigkeit und Kosteneffizienz widerspiegelt. Gastronomie-Betreiber und Industrieverarbeiter bevorzugen stabile Preise, Vertragslandwirtschaft und konsistente ganzjährige Verfügbarkeit, was konventionelle Rohstoffe zur bevorzugten Wahl macht. Eine Partnerschaft zwischen Emsland Group und UniBourne in Indien im Januar 2025 zeigte, wie Lieferanten konventionelle Linien nutzen, um auf wachsende Märkte für verarbeitete Lebensmittel zuzugreifen, in denen der Preis ein entscheidender Faktor ist. USDA-Daten berichteten von einem Rückgang der US-amerikanischen und kanadischen Kartoffelproduktion um 2 % im Jahr 2025, was die Rohstoffkosten erhöhte und das konventionelle Segment unter Druck setzte. Trotzdem dominieren konventionelle Lieferungen den Markt aufgrund ihrer Skalierbarkeit, Erschwinglichkeit und etablierten Beschaffungspraktiken.

Bio-Produkte werden voraussichtlich bis 2031 mit einem CAGR von 8,9 % wachsen und damit den Gesamtmarkt für dehydrierte Kartoffeln übertreffen. Dieses Wachstum wird von Premium-Einzelhandelskäufern und gesundheitsorientierten Gastronomie-Betreibern angetrieben, die rückverfolgbare, zusatzstofffreie Zutaten und eine sauberere Produktpositionierung suchen. Die steigende Nachfrage nach Bio-Produkten steht im Einklang mit einem breiteren Trend zu transparenter Beschaffung bei verpackten Lebensmitteln und zubereiteten Mahlzeiten. Agranas Einführung einer Bio-Linie für dehydrierte Kartoffeln im Jahr 2024 zeigt, dass Lieferanten mit konventionellen Wurzeln Bio als eigenständige kommerzielle Stufe und nicht als Nische behandeln. Diese Verschiebung zeigt, dass die Branche eine klarere Premiumhierarchie schafft und Bio-Produkte neben konventionellen positioniert, ohne die Massenmarktbasis zu ersetzen.

Nach Trocknungstechnologie: Trommeltrocknung führt, Vakuumtrocknung gewinnt

Im Jahr 2025 entfielen auf Trommel- und Sprühtrocknung 36,8 % des Segmentumsatzes, womit sie ihre Dominanz im Markt für dehydrierte Kartoffeln beibehielt. Dies ist auf ihre Kosteneffizienz, den weit verbreiteten Einsatz bei Verarbeitern und den Fokus der Branche auf niedrige Stückkosten für die Hochvolumenproduktion von Flocken und Granulaten gegenüber Premium-Textur zurückzuführen. Große nordamerikanische und europäische Anlagen, die für den Großbetrieb ausgestattet sind, gewährleisten einen langen Ersatzzyklus und Langlebigkeit für diese Technologie. Konventionelle Systeme bleiben durch schrittweise Energie- und Abfallverbesserungen relevant, auch wenn neuere Methoden entstehen. Die Gefriertrocknung spielt weiterhin eine wichtige Rolle in Premiumsektoren wie Outdoor-Lebensmitteln, Militärrationen und Notfallvorräten, wo Nährstofferhalt und verlängerte Lagerung höhere Kosten rechtfertigen.

Die Vakuumtrocknung, die bis 2031 voraussichtlich mit einem CAGR von 9,5 % wachsen wird, ist die am schnellsten wachsende Technologie im Markt für dehydrierte Kartoffeln. Dieses Wachstum resultiert aus der steigenden Nachfrage nach besserem Geschmack, Farberhalt, Nährstofferhalt und verbesserter Textur nach der Rehydrierung. EnWave-Daten zeigen, dass die hybride Vakuum-Mikrowellen-Dehydrierung die Trocknungszeit im Vergleich zur Gefriertrocknung um über 75 % reduziert und damit den Durchsatz und die kommerzielle Rentabilität verbessert. Darüber hinaus berichtete eine Potato-Research-Studie aus dem Jahr 2024 von einem Rückgang des spezifischen Energieverbrauchs um 16,6 % bei der Vorbehandlung mit gepulstem elektrischem Feld, was den Effizienz- und Qualitätsfall stärkt. Diese Fortschritte machen vakuumbasierte Systeme zu einer attraktiven Investition für Verarbeiter, die auf Premium-Anwendungen abzielen, ohne die betriebliche Effizienz zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Gastronomie dominiert, während der Einzelhandel das schnellste Wachstum verzeichnet

Im Jahr 2025 führte die Gastronomie den Markt für dehydrierte Kartoffeln an und trug 56,8 % des Umsatzes bei. Diese Dominanz unterstreicht die Bedeutung dehydrierter Kartoffelprodukte in gewerblichen Küchen, wo schnelle Zubereitung, konsistente Erträge, Umgebungslagerung und reduzierter Abfall die Kostenkontrolle verbessern. Schnellrestaurant-Ketten (QSR) verwenden diese Produkte für Kartoffelpüree-Beilagen, Rösti, Suppenbases und Beschichtungssysteme, was eine durch Notwendigkeit und nicht durch Werbung getriebene Nachfrage zeigt. Großeinkäufe verschaffen Gastronomie-Einkäufern Preis- und Vertragsvorteile gegenüber Einzelhandelspackungsformaten. Während andere Kanäle diversifizieren, bleibt der Markt für dehydrierte Kartoffeln in der institutionellen und gewerblichen Küchennachfrage verankert.

Der Einzelhandel wird voraussichtlich bis 2031 mit einem CAGR von 10,0 % wachsen und damit zum am schnellsten wachsenden Vertriebskanal im Markt für dehydrierte Kartoffeln werden. Dieses Wachstum resultiert aus der stetigen Nachfrage nach Heimkochen und der Eignung lagerstabiler Kartoffelprodukte für den Online-Verkauf gegenüber gefrorenen Produkten. Der Online-Einzelhandel expandiert schnell aufgrund geringerer Lieferkomplexität und Rückgaberisiken von Umgebungsprodukten, was die Wirtschaftlichkeit breiterer Sortimente verbessert. Supermärkte und Verbrauchermärkte dominieren die Einzelhandelsvolumina mit Markenflocken und Instant-Kartoffelpüree-Produkten, während Convenience-Stores zunehmend Einzelportions- und Geschmacksoptionen anbieten. Der Einzelhandel entwickelt sich zu einem wichtigen Kanal für Herausforderermarken, insbesondere in Bio- und Geschmackssegmenten, die oft online wachsen, bevor sie in größeren Filialnetzen skalieren.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 29,0 % am Markt für dehydrierte Kartoffeln und behauptete seine Position als führende Nachfrageregion. Die Region profitiert von integrierter Verarbeitungsinfrastruktur in Idaho, Washington, Oregon und Teilen Kanadas, die strategisch in der Nähe wichtiger Kartoffelproduktionszonen liegt. Diese Aufstellung reduziert die Transportkosten für feuchtigkeitsreiche Rohstoffe und verbessert die wirtschaftliche Effizienz für große Verarbeiter. Herausforderungen bestehen jedoch weiterhin: Der USDA Economic Research Service berichtete von einem Rückgang der US-amerikanischen Exportvolumina dehydrierter Kartoffeln um 20 % im Vermarktungsjahr 2024/25 an wichtigen Zielen. Darüber hinaus verzeichnete der USDA National Agricultural Statistics Service einen Rückgang der US-amerikanischen Kartoffelproduktion um 2 % im Jahr 2025 auf insgesamt 413 Millionen cwt aufgrund einer Reduzierung der Anbaufläche um 3 %. Diese Faktoren veranlassen Verarbeiter, Ertragseffizienz und Durchsatzdisziplin zu priorisieren.

Der asiatisch-pazifische Raum entwickelte sich während des Prognosezeitraums zur am schnellsten wachsenden Region im Markt für dehydrierte Kartoffeln. Das Wachstum wird durch steigende Instant-Lebensmittelproduktion, QSR-Expansion und zunehmenden Einsatz verpackter Convenience-Produkte in der täglichen Ernährung angetrieben. Chinas Instant-Nudelproduktion sorgt für eine stetige Nachfrage nach Flocken und Granulaten, die für Texturmanagement und lagerstabile Mahlzeitensysteme verwendet werden. In Indien werden dehydrierte Kartoffeln zunehmend in Instant-Kartoffelpüree, Tassensuppen und Babynahrung eingesetzt, was mit dem Wachstum verarbeiteter Lebensmittel und des Convenience-Einzelhandels übereinstimmt. Aviko erweiterte seine Anlage in Gansu im Dezember 2025 und erhöhte die Kartoffelflockkapazität um 70 %, während McCain im Juli 2025 480 Millionen USD in Madhya Pradesh investierte, was das Vertrauen der wichtigsten Lieferanten in das langfristige Potenzial der Region widerspiegelt.

Europa bleibt die größte Produktionsbasis für dehydrierte Kartoffeln und verlagert den Fokus von der Massenwarenverarbeitung auf wertschöpfende Lieferung. Emsland Groups Plan, die Kartoffelflockkapazität in Emlichheim zu verdoppeln, unterstreicht das Vertrauen in die europäische und Exportnachfrage, trotz steigender Kosten für Verarbeiter. In Südamerika, angeführt von Brasilien, Argentinien und Kolumbien, wächst die Nachfrage aufgrund der QSR-Expansion und steigender städtischer Einkommen, obwohl die lokale Verarbeitung begrenzt bleibt und die Importabhängigkeit hoch ist. Der Nahe Osten und Afrika zeigen eine stetige institutionelle Nachfrage, wobei Exporte aus Gujarat in GCC-Märkte auf eine Verschiebung der Beschaffungsrouten im Markt für dehydrierte Kartoffeln hinweisen.

Wettbewerbslandschaft

McCain Foods, Lamb Weston, J.R. Simplot und Aviko führen den Markt für dehydrierte Kartoffeln an und nutzen ihre Größe, Beschaffungsreichweite und ihren Kundenzugang. Diese Unternehmen profitieren von vertikaler Integration, umfangreichen Rohstoffnetzwerken und starken Verbindungen zu Gastronomie-, Einzelhandels- und Industriekäufern. In engem Wettbewerb stehen Emsland Group, Idahoan Foods, Basic American Foods und Idaho Pacific Corporation, die sich auf Formulierungsexpertise, regionale Vorteile und spezialisierte Zutatenangebote konzentrieren. Die Übernahme von Solan durch Royal Avebe im August 2025 erweiterte ihr Portfolio von Stärken auf Flocken und Granulate und fügte neue Produkte und Verarbeitungsanlagen in Polen und Schweden hinzu. Dies unterstreicht die Bedeutung der Portfolioerweiterung, um der wachsenden Nachfrage und den vielfältigen Produktanforderungen gerecht zu werden.

Emsland Group plant, seine Flockkapazität in Deutschland zu verdoppeln, und schloss im Januar 2025 eine Partnerschaft mit UniBourne Food Ingredients in Indien. Aviko erhöhte die Kartoffelflockproduktion in seiner Anlage in Gansu im Dezember 2025 um 70 % und unterstützt damit Lebensmittelhersteller und Snack-Produzenten im asiatisch-pazifischen Raum. McCains Investition von 480 Millionen USD in eine Lebensmittelverarbeitungsanlage in Madhya Pradesh im Juli 2025 spiegelt das Vertrauen in die Vertragslandwirtschaft und die langfristige Nachfrage der Region wider. Diese Strategien zeigen, dass der Erfolg im Markt für dehydrierte Kartoffeln von Kapazitätserweiterung, Versorgungssicherheit und dem schnellen Aufbau lokaler oder regionaler Marktrouten abhängt.

Technologie ist ein wichtiges Differenzierungsmerkmal im Markt für dehydrierte Kartoffeln, insbesondere zwischen Massenwarenlieferungen und Premium-Zutaten. Fortschrittliche Techniken wie hybride Vakuum-Mikrowellen-Trocknung und Vorbehandlung mit gepulstem elektrischem Feld ermöglichen es Verarbeitern, Ganzstück- und Premium-Flockprodukte mit besserer Textur und Nährstofferhalt als herkömmliche trommelgetrocknete Produkte herzustellen. Lamb Westons Einführung des Original Mash Cup in Singapur im Jahr 2026 veranschaulicht eine Verlagerung von Schüttgut-Zutaten zu betreibergerechten, lagerstabilen Lösungen mit schneller Zubereitung. Diese Kombination aus Größe, Technologie und gezielter Kanalentwicklung stellt sicher, dass der Wettbewerb im Markt für dehydrierte Kartoffeln stark bleibt, weder übermäßig fragmentiert noch von wenigen Akteuren dominiert.

Marktführer in der Branche für dehydrierte Kartoffeln

McCain Foods Limited

Lamb Weston Holdings, Inc.

The J. R. Simplot Company

Aviko B.V.

Emsland Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Lamb Weston stellte Snap Fries, Frenzy Fries und Original Mash Cup auf der Food & Hospitality Asia 2026 in Singapur vor. Der Original Mash Cup ist ein lagerstabiles, bei Umgebungstemperatur gelagertes dehydriertes Kartoffelformat mit einer Haltbarkeit von 12 Monaten, das nur Wasser und 30 Sekunden Zubereitung erfordert und für personalschonende Gastronomie- und Airline-Catering-Betreiber in Südostasien konzipiert ist. Das Produktsortiment signalisiert einen strategischen Schritt von Lamb Weston in direkte Gastronomie-Betreiberkanäle über die Schüttgut-Zutatenversorgung hinaus.

- Dezember 2025: Aviko begann offiziell mit den Phase-III-Erweiterungsarbeiten an seiner Kartoffeldehydrierungsanlage in Gansu, China, in Zhangye, mit dem Ziel einer Steigerung der Kartoffelflockproduktionskapazität um 70 %. Die Erweiterung ist Teil der Unlock-30-Strategie des Mutterkonzerns Cosun und positioniert Aviko, um die wachsende Nachfrage bei Lebensmittelherstellern und Snack-Produzenten im asiatisch-pazifischen Raum zu bedienen.

- August 2025: Royal Avebe erwarb Solan, einen in Polen ansässigen Hersteller von Kartoffelflocken und Granulaten, in einem am 18. August 2025 unterzeichneten Vertrag. Die Übernahme diversifiziert Avebes Portfolio erstmals über Kartoffelstärke hinaus, fügt Produktionsstandorte in Polen und Schweden hinzu und ermöglicht den Zugang zu etablierten Kunden für Flocken und Granulate.

Umfang des globalen Berichts über den Markt für dehydrierte Kartoffeln

| Scheiben/Schnitte |

| Gehackt/Granulat |

| Ganzstücke |

| Pulver/Flocken |

| Bio |

| Konventionell |

| Gefriertrocknung |

| Vakuumtrocknung |

| Trommel- und Sprühtrocknung |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Scheiben/Schnitte | |

| Gehackt/Granulat | ||

| Ganzstücke | ||

| Pulver/Flocken | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Trocknungstechnologie | Gefriertrocknung | |

| Vakuumtrocknung | ||

| Trommel- und Sprühtrocknung | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich dehydrierte Kartoffeln bis 2031 erreichen?

Der Markt für dehydrierte Kartoffeln wird voraussichtlich bis 2031 2,37 Milliarden USD erreichen, ausgehend von 1,61 Milliarden USD im Jahr 2026 bei einem CAGR von 8,07 %.

Welche Produktform führt den aktuellen Umsatz an?

Pulver und Flocken führten im Jahr 2025 mit einem Anteil von 50,21 %, da sie intensiv in Instant-Kartoffelpüree, Suppen, Beschichtungen und der Snack-Produktion eingesetzt werden.

Welcher Vertriebsweg wächst am schnellsten?

Der Einzelhandel wird bis 2031 voraussichtlich mit einem CAGR von 10,03 % wachsen, unterstützt durch die Nachfrage nach Heimkochen und einer einfacheren Online-Abwicklung für lagerstabile Produkte.

Wie verändert Technologie die Produktqualität?

Vakuum-Mikrowellen- und durch gepulstes elektrisches Feld unterstützte Trocknung verbessern Textur, Farbe, Nährstofferhalt und Energieeffizienz, was dazu beiträgt, dass Premium-Formate wie Ganzstücke schneller wachsen.

Seite zuletzt aktualisiert am: