Nordamerika Markt für gesunde Snack-Chips – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

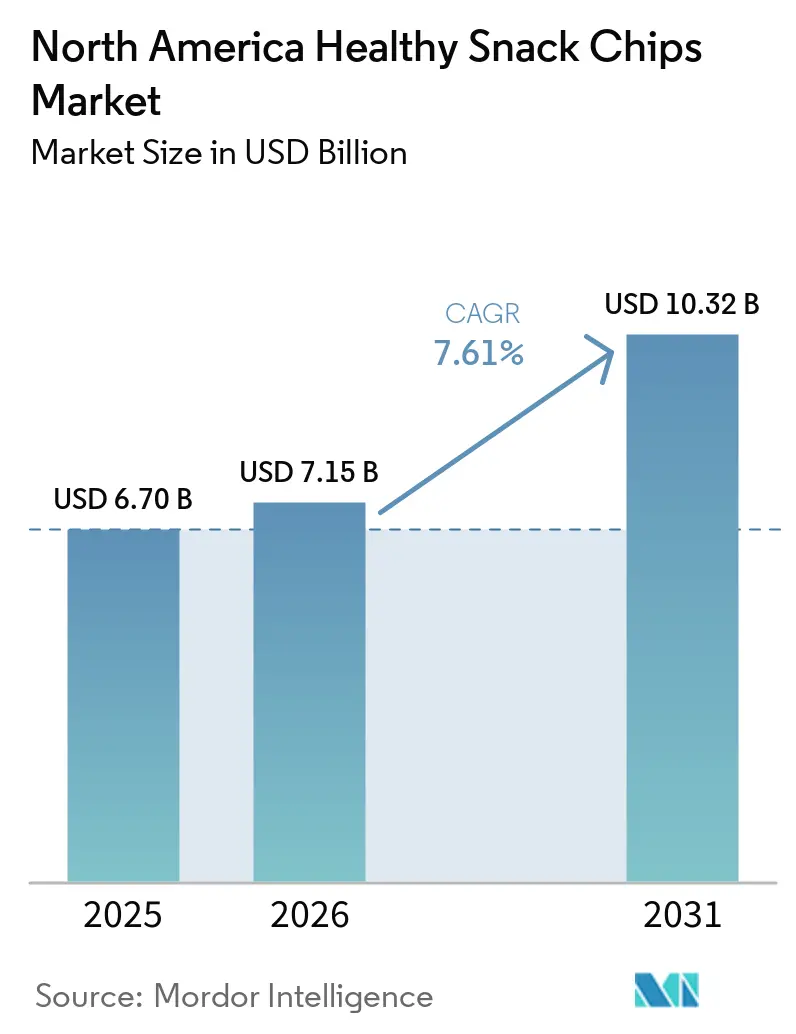

| Marktgröße im Basisjahr (2025) | 6.70 Milliarden US-Dollar |

| Marktgröße (2026) | 7.15 Milliarden US-Dollar |

| Marktgröße (2031) | 10.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für gesunde Snack-Chips – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für gesunde Snack-Chips wurde im Jahr 2025 auf USD 6,70 Milliarden geschätzt und soll von USD 7,15 Milliarden im Jahr 2026 auf USD 10,32 Milliarden bis 2031 wachsen, bei einer CAGR von 7,61 % während des Prognosezeitraums (2026–2031). Der zunehmende Fokus auf Wohlbefinden und transparente Beschaffung von Zutaten veranlasst Hersteller von Snack-Chips in Nordamerika, ihre Angebote mit natürlichen Zusatzstoffen, Vollkorneinsätzen und zusätzlichem Protein neu zu formulieren. Führende Marken stärken ihre Kernportfolios und übernehmen gleichzeitig aufstrebende Nischenanbieter, um ihre Wettbewerbsposition in den Einzelhandelsregalen zu behaupten. Gleichzeitig dämpfen angebotsseitige Belastungen wie klimabedingte Störungen bei Rohstoffen sowie ein durch appetithemmende Behandlungen beeinflusster Wandel im Verbraucherverhalten die gesamte Volumenexpansion. Das anhaltende Wachstum von Online-Lebensmittelplattformen, die einen nennenswerten Anteil am gesamten Lebensmittelumsatz ausmachen, hat kleineren und innovativen Marken den Markteintritt erleichtert. Regional verzeichnet Mexiko aufgrund steigender verfügbarer Einkommen und eines zunehmenden Interesses an einheimischen Zutaten ein schnelleres Wachstum, während die Marktexpansion in Kanada durch eine starke Nachfrage nach Bio-Produkten und ein wachsendes E-Commerce-Ökosystem unterstützt wird.

Wichtigste Erkenntnisse des Berichts

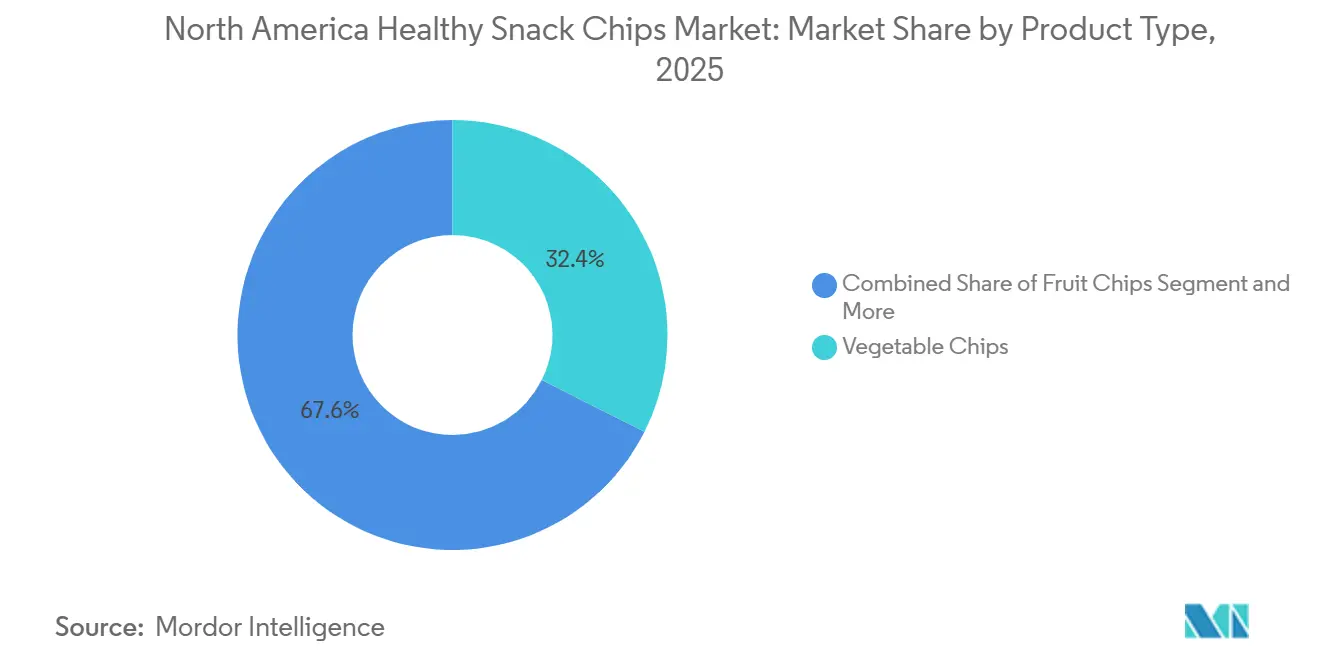

- Nach Produkttyp führten Gemüsechips im Jahr 2025 mit einem Marktanteil von 32,43 % die Verkäufe an, während proteinangereichte Chips bis 2031 das schnellste Wachstum mit einer CAGR von 9,86 % verzeichnen sollen.

- Nach Zutatenquelle entfielen im Jahr 2025 78,65 % des Kategorieumsatzes auf pflanzliche Formulierungen; tierische Optionen, die auf tierischen Formulierungen basieren, expandieren mit einer CAGR von 8,21 %.

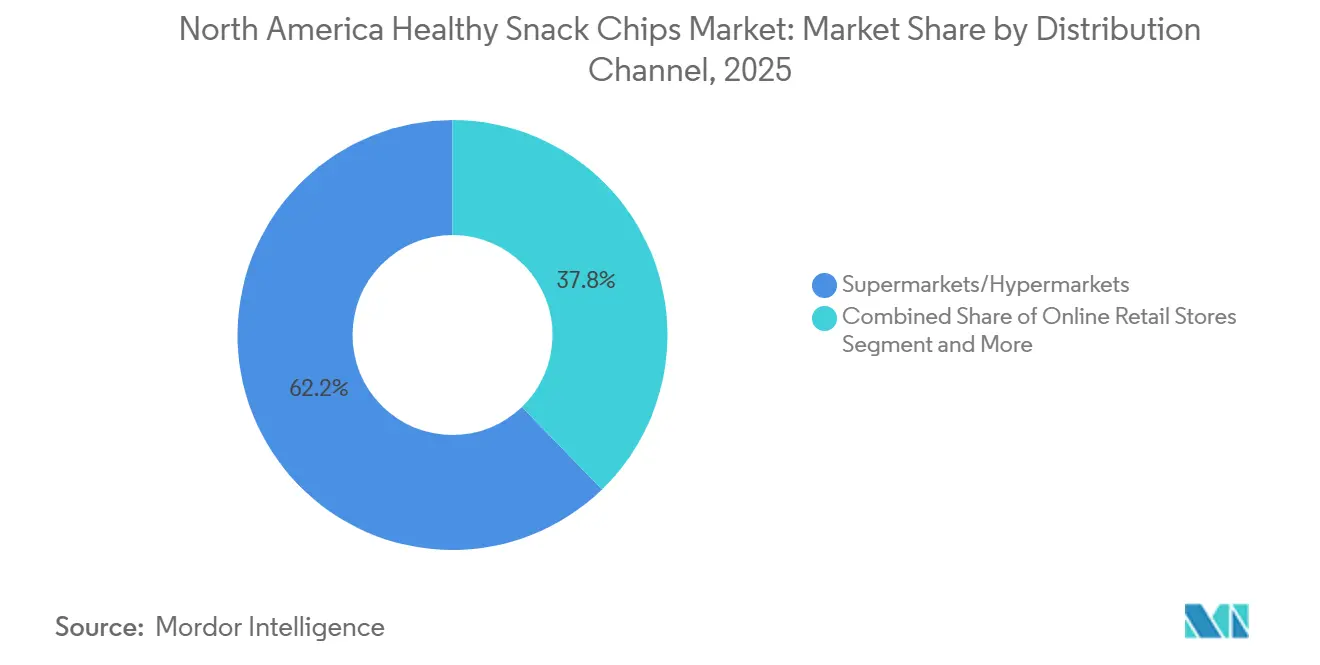

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 62,85 % am Umsatz, doch der Online-Einzelhandel soll mit einer CAGR von 9,32 % wachsen und gestaltet die Einführungsstrategien für aufstrebende Marken neu.

- Nach Geografie entfielen im Jahr 2025 76,34 % des Wertes auf die Vereinigten Staaten, während Mexiko im Prognosezeitraum mit einer CAGR von 9,25 % den stärksten geografischen Zuwachs verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für gesunde Snack-Chips

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Gesundheitsbewusstsein steigert die Nachfrage nach besseren Snack-Chips | +1.20% | Regional, mit den stärksten Zuwächsen in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für pflanzliche und glutenfreie Optionen | +1.00% | Nordamerika, mit früher Akzeptanz in städtischen Märkten der Vereinigten Staaten und Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf Clean-Label-Produkte und natürliche Zutaten | +0.90% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Premiumsegmente in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Starkes Branding und Marketing durch wichtige Marktteilnehmer zur Differenzierung | +0.80% | Vereinigte Staaten, mit digital ausgerichteten Kampagnen in Kanada | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu gesünderen Ölalternativen in Formulierungen | +0.90% | Vereinigte Staaten und Kanada, mit Piloteinführungen in Mexiko | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Chips, die zu Diäten wie Keto, Paleo und intermittierendem Fasten passen | +0.70% | Vereinigte Staaten, mit Nischenwachstum in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach besseren Snack-Chips

Da 82 % der Verbraucher Wohlbefinden priorisieren und 75 % kürzlich natürliche oder biologische Produkte gekauft haben, hat das Gesundheitsbewusstsein der Verbraucher einen Wendepunkt erreicht. Dieses gesteigerte Bewusstsein beeinflusst auch das Ausgabeverhalten, da fast 52 % der Verbraucher bereit sind, einen Aufpreis für Snack-Produkte zu zahlen, die auf spezifische Ernährungspräferenzen und Ernährungsziele ausgerichtet sind [1]Lesley Simeon, „Nachhaltigkeitsprämie: 53 % der Verbraucher bereit, 10 % mehr für nachhaltige Lebensmittel und Getränke zu zahlen”, 2024, business.yougov.com. Im nordamerikanischen Markt für gesunde Snack-Chips verlagert sich die Nachfrage zunehmend auf Chips, die mit pflanzlichen Zutaten, hohem Proteingehalt, reduziertem Natriumgehalt und Clean-Label-Positionierung formuliert sind. Jüngere Verbraucher, insbesondere Millennials und die Generation Z, ersetzen aktiv herkömmliche frittierte Snacks durch funktionale und bessere Alternativen, die Fitness- und Lebensstilbedürfnisse unterstützen. Einzelhändler und Convenience-Ketten erweitern die Regalfläche für Keto-freundliche, vegane, glutenfreie und proteinangereicherte Chip-Varianten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus stärken Marken, die authentischen Nährwert, transparente Beschaffung von Zutaten und funktionale Gesundheitsvorteile betonen, ihre langfristige Marktpositionierung und treiben ein nachhaltiges Kategorienwachstum voran.

Wachsende Präferenz für pflanzliche und glutenfreie Optionen

Pflanzliche Snack-Chips gewinnen im nordamerikanischen Markt für gesunde Snack-Chips weiterhin stark an Bedeutung, unterstützt durch die steigende Nachfrage nach Clean-Label-, nährstoffreichen und umweltverantwortlichen Lebensmitteloptionen. Verbraucher in den Vereinigten Staaten, Kanada und Mexiko verlagern sich zunehmend auf flexitarische Ernährungsgewohnheiten, was Marken dazu veranlasst, Chips aus Linsen, Erbsen, Maniok, Nüssen und anderen gemüsebasierten Zutaten einzuführen. Die wachsende Präferenz für minimal verarbeitete Snacks mit natürlichen Farben, glutenfreien Angaben und Nicht-GVO-Positionierung beschleunigt die Innovation in der Kategorie weiter. Regulatorische Unterstützung für natürlich gewonnene Zutaten und Farben hilft Herstellern auch dabei, die Attraktivität pflanzlicher Produkte zu stärken und gleichzeitig die Abhängigkeit von künstlichen Zusatzstoffen zu reduzieren. Gleichzeitig ziehen gesündere Formulierungen mit hohem Proteingehalt, Ballaststoffanreicherung und funktionalen Zutaten wellnessorientierte Verbraucher an, die schuldfreie Snack-Alternativen suchen. Obwohl Premium-Preisgestaltung nach wie vor eine Barriere für die Massenmarktdurchdringung darstellt, schafft die wachsende Verbraucherbasis für nachhaltige und pflanzliche Snacks Möglichkeiten für Marken, erschwingliche Produkte ohne Kompromisse bei Geschmack oder Textur zu entwickeln.

Verstärkter Fokus auf Clean-Label-Produkte und natürliche Zutaten

Im nordamerikanischen Markt für gesunde Snack-Chips wird die Clean-Label-Transformation zunehmend zu einer zentralen Geschäftsanforderung und nicht mehr nur zu einer Werbemaßnahme. PepsiCo plant, bis Ende 2025 künstliche Zutaten aus seinen Lay's- und Tostitos-Portfolios zu entfernen, was den wachsenden Schwerpunkt der Region auf transparente und gesündere Snack-Formulierungen widerspiegelt [2]Snack Food & Wholesale Bakery, „PepsiCo-Snacks sollen bis Ende 2025 frei von künstlichen Farben sein”, 2025, www.snackandbakery.com. Die Erweiterung des Unternehmens um Produkte ohne künstliche Farben und Aromen hat bereits Umsätze in Milliardenhöhe generiert, was die starke Verbrauchernachfrage nach besseren Snack-Optionen unterstreicht. Aufstrebende Marken reformulieren ihre Produkte auch mit nährstoffreichen Zutaten wie Avocadoöl und höherem Proteingehalt, um die Premium-Positionierung zu stärken und gesundheitsbewusste Verbraucher anzusprechen. Nachhaltigkeit prägt die Innovationsstrategien weiter, wobei Hersteller in umweltfreundliche Verpackungsformate investieren, die Treibhausgasemissionen reduzieren und mit den Nachhaltigkeitszielen des Einzelhandels übereinstimmen. Obwohl diese Initiativen erhebliche Investitionen in Neuformulierung und Forschung und Entwicklung erfordern, ermöglichen sie es Unternehmen, Premium-Preise zu erzielen, die Markendifferenzierung zu verbessern und eine langfristige Verbraucherloyalität in der regionalen Snack-Chips-Branche zu fördern.

Starkes Branding und Marketing durch wichtige Marktteilnehmer zur Differenzierung

Im nordamerikanischen Markt für gesunde Snack-Chips stärken Marken zunehmend ihre Werbestrategien, um sich in einem intensiv wettbewerbsorientierten Umfeld abzuheben. Utz Brands erhöhte die Werbeinvestitionen erheblich, um das organische Umsatzwachstum zu beschleunigen, und betonte dabei Premiumisierung und Markensichtbarkeit in den Einzelhandelsregalen. WILDE Brands erweiterte seine Verbraucheransprache durch erlebnisorientierte Kampagnen, darunter Sponsoring von Sportveranstaltungen und Verkostungen im Geschäft, nach starker Investorenunterstützung. Gleichzeitig nutzen Eigenmarken-Hersteller wertorientierte Kauftrends und eine „Dupe”-Positionierung und gewinnen schnell an Zugkraft bei kostenbewussten Verbrauchern. Die Expansion von Online-Lebensmittel- und E-Commerce-Snack-Vertriebskanälen in den Vereinigten Staaten und Kanada treibt Marken weiter dazu an, das digitale Engagement und von Influencern geleitete Marketinginitiativen zu optimieren. Steigende Kundenakquisitionskosten veranlassen Unternehmen auch dazu, datengesteuerte und hochgradig zielgerichtete Werbemaßnahmen einzusetzen, um die Marketingeffizienz zu verbessern und den Return on Investment zu maximieren.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Klimabedingte Störungen beeinträchtigen die Konsistenz der Rohstoffe | -0.50% | Vereinigte Staaten (Idaho, Colorado, Nebraska), mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde regulatorische Anforderungen und Kennzeichnungsvorschriften | -0.30% | Vereinigte Staaten und Kanada, mit Mexiko als Nachfolger | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Ersatzprodukte im Bereich gesunder Snacks | -0.40% | Vereinigte Staaten, mit ersten Anzeichen in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Beschaffungsregionen | -0.30% | Vereinigte Staaten (Red River Valley, Idaho), begrenzter Einfluss auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Störungen beeinträchtigen die Konsistenz der Rohstoffe

Klimavariabilität und Schwankungen in der Rohstoffversorgung verstärken den Kostendruck im nordamerikanischen Markt für gesunde Snack-Chips, insbesondere bei Spezialölen, Gewürzen und Clean-Label-Zutaten, die von einem konzentrierten Lieferantennetzwerk bezogen werden. Ungünstige Wetterereignisse und geopolitische Instabilität haben die Verfügbarkeit wichtiger Speiseöle und landwirtschaftlicher Betriebsmittel gestört und zu starken Beschaffungskostenspitzen geführt. Laut dem Lebensmittelpreisindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) lag der FAO-Pflanzenölpreisindex im Jahr 2024 im Durchschnitt bei 138,2 Punkten, was einem Anstieg von 9,4 % gegenüber 2023 aufgrund eines reduzierten globalen Angebots und anhaltender Lieferkettenunterbrechungen entspricht [3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „FAO-Preisindex”, 2024, grain-protrade.com. Premium-Zutaten wie biologische, Nicht-GVO- und nachhaltig zertifizierte Komponenten kosten bei Versorgungsengpässen oft das 2- bis 3-Fache herkömmlicher Alternativen. Darüber hinaus erschweren verlängerte Vorlaufzeiten und begrenzte Beschaffungsoptionen für zertifizierte nachhaltige Zutaten die Bestandsplanung für Hersteller. Um diese Risiken zu mindern, setzen Unternehmen zunehmend auf Multi-Sourcing-Strategien, stärken Lieferantenpartnerschaften und investieren in vertikal integrierte Lieferketten. Anhaltende Preisvolatilität bei Zutaten und logistische Unsicherheiten belasten jedoch weiterhin die Betriebsmargen im gesamten Markt.

Sich entwickelnde regulatorische Anforderungen und Kennzeichnungsvorschriften

Sich entwickelnde regulatorische Anforderungen in Nordamerika, darunter strengere Kennzeichnungsregeln auf der Vorderseite der Verpackung, Natriumreduktionsziele und erwartete Aktualisierungen der GRAS-Standards, erhöhen die Compliance-Kosten für Hersteller gesunder Snack-Chips. Unternehmen werden dazu veranlasst, in Verpackungsredesigns, Zutatenreformulierungen und wissenschaftliche Validierungen zu investieren, um gesundheitsbezogene Angaben zu unterstützen. Diese regulatorischen Belastungen sind besonders herausfordernd für kleinere Marken, denen oft die finanzielle Größe fehlt, um steigende Betriebs- und Zertifizierungskosten zu absorbieren. Infolgedessen könnten einige aufstrebende Marktteilnehmer ihre Produktportfolios straffen oder neue Produkteinführungen einschränken, um die Rentabilität zu erhalten. Darüber hinaus fördert die wachsende regulatorische Harmonisierung im Rahmen regionaler Handelsabkommen eine stärkere Angleichung der Lebensmittelstandards in den Vereinigten Staaten, Kanada und Mexiko, was Marken dazu veranlasst, koordiniertere Produktentwicklungsstrategien zu verfolgen. Mittelfristig wird erwartet, dass diese Compliance-Anforderungen die Wettbewerbsposition etablierter Unternehmen mit größeren Forschungs- und Entwicklungs-, Rechts- und Lieferkettenkapazitäten im nordamerikanischen Markt für gesunde Snack-Chips stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinangereicherte Chips treiben Innovation voran

Gemüsechips machten im Jahr 2025 32,43 % des nordamerikanischen Marktes für gesunde Snack-Chips aus, unterstützt durch die steigende Verbraucherpräferenz für minimal verarbeitete, pflanzliche Snack-Alternativen. Produkte aus Süßkartoffeln, Roten Beten, Grünkohl und anderen erkennbaren Gemüsesorten gewinnen weiterhin an Bedeutung aufgrund ihrer natürlichen Attraktivität, lebhaften Erscheinung und wahrgenommenen Gesundheitsvorteile. Führende Marken wie Terra und Sensible Portions haben die Kategoriendurchdringung durch breite Geschmacksportfolios und starke Einzelhandelspräsenz gestärkt. Das Segment profitiert auch von der wachsenden Clean-Label-Nachfrage, da Verbraucher zunehmend von herkömmlichen Kartoffelchips zu Snacks wechseln, die auf natürlichen Zutaten und wellnessorientierten Angaben basieren.

Proteinangereicherte Chips sollen das schnellste Wachstum verzeichnen und bis 2030 mit einer CAGR von 9,86 % zulegen, da Verbraucher Snacks suchen, die Bequemlichkeit mit funktionaler Ernährung verbinden. Die Kategorie verzeichnet starken Schwung bei fitness-bewussten, Keto- und Hochprotein-Verbrauchern, die Produkte suchen, die Sättigung und Nährwert über das traditionelle Snacken hinaus bieten. Unternehmen wie WILDE Chips und Legendary Foods erweitern ihr Angebot mit hochproteinhaltigen Formulierungen aus Hühnchen, Eiweiß und milchbasierten Zutaten, was Marken ermöglicht, Premium-Preise zu erzielen. Anhaltende Innovation bei Geschmack, Textur und Nährstoffanreicherung soll die Akzeptanz im nordamerikanischen Markt weiter beschleunigen.

Nach Zutatenquelle: Dominanz pflanzlicher Produkte steht vor tierischer Herausforderung

Pflanzliche Zutaten machten im Jahr 2025 mit einem dominanten Anteil von 78,65 % den nordamerikanischen Markt für gesunde Snack-Chips aus, unterstützt durch eine starke Verbraucherpräferenz für nachhaltige, Clean-Label- und minimal verarbeitete Produkte. Marken nutzen zunehmend innovative pflanzliche Inputs wie Hülsenfrüchte, Meeresalgen, Pilze und aufgewertetes Gemüse, um ihr Angebot zu differenzieren und gleichzeitig Kosteneffizienz und breite Verbraucheransprache zu wahren. Das Segment profitiert weiterhin von der wachsenden Nachfrage nach biologischen und Nicht-GVO-Produkten, insbesondere in städtischen Einzelhandelskanälen in den USA und Kanada. Darüber hinaus führen Hersteller hybride Formulierungen und verbesserte Geschmackstechnologien ein, um Textur, Geschmack und Nährwert zu verbessern und die pflanzliche Führungsposition in der Kategorie weiter zu stärken.

Tierische Snack-Chips, obwohl vergleichsweise kleiner im Marktanteil, sollen bis 2030 mit der schnellsten CAGR von 8,21 % expandieren, angetrieben durch die steigende Akzeptanz proteinreicher und kohlenhydratarmer Ernährungsweisen wie Keto und Paleo. Die Nachfrage beschleunigt sich besonders in Premium-Snack-Segmenten, wo Verbraucher hochproteinhaltige, funktionale Alternativen mit vollständigen Aminosäureprofilen suchen. Produkte aus Hühnchen, Rindfleisch und anderen tierischen Proteinen gewinnen bei fitness-orientierten Verbrauchern aufgrund ihrer wahrgenommenen ernährungsphysiologischen Überlegenheit und Sättigungsvorteile an Bedeutung. Darüber hinaus helfen anhaltende Produktinnovationen und eine breitere Einzelhandelsdurchdringung durch Unternehmen, die fleischbasierte Chips anbieten, die Kategorie zu normalisieren und ihre schnelle Marktexpansion zu unterstützen.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte machten im Jahr 2025 62,85 % des nordamerikanischen Marktes für gesunde Snack-Chips aus, unterstützt durch umfangreiche Regalsichtbarkeit, starke Werbeaktivitäten im Geschäft und hohe Impulskaufraten. Diese Einzelhandelsformate profitieren weiterhin von etablierten Einkaufsgewohnheiten der Verbraucher und strategischen Kategorieplatzierungen, die sowohl die Produktentdeckung als auch Wiederholungskäufe fördern. Einzelhändler erweitern zunehmend ihr gesundheitsorientiertes Snack-Sortiment, während Eigenmarken-Durchdringung und Cross-Merchandising-Initiativen den Wettbewerb innerhalb des Segments intensivieren. Die wachsende Präsenz von Clean-Label-, biologischen und funktionalen Snack-Chips in den Hauptgängen des Lebensmitteleinzelhandels stärkt die Dominanz des Kanals weiter.

Online-Einzelhandelsgeschäfte sollen das schnellste Wachstum verzeichnen und bis 2030 eine CAGR von 9,32 % erzielen, angetrieben durch die steigende Verbraucherpräferenz für Bequemlichkeit, Lieferung nach Hause und abonnementbasierte Kaufmodelle. E-Commerce-Plattformen werden zu wichtigen Vertriebskanälen für Premium- und Nischen-Snack-Chip-Marken, die detaillierte Produktinformationen, Zutaten-Transparenz und zielgerichtetes Verbraucherengagement erfordern. Digitale Marketingstrategien, Direktvertrieb an Verbraucher und personalisierte Aktionen beschleunigen den Online-Umsatzschwung weiter. Darüber hinaus ermöglicht die zunehmende Einführung von Omnichannel-Einzelhandelsstrategien Marken, die Kundenbindung zu stärken und die langfristige Umsatzgenerierung im nordamerikanischen Markt zu verbessern.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 76,34 % des nordamerikanischen Marktes für gesunde Snack-Chips aus, unterstützt durch eine starke Verbraucherpräferenz für Premium- und bessere Snack-Produkte, eine weitreichende Einzelhandelsdurchdringung und schnelle Innovation bei proteinreichen und Clean-Label-Angeboten. Die wachsende Nachfrage nach funktionalen Chips, die zu Keto-, Paleo- und Hochprotein-Diäten passen, stärkt weiterhin die Marktreife, während E-Commerce-Plattformen aufstrebenden gesunden Snack-Marken ermöglichen, ihre Verbraucherreichweite zu erweitern. Darüber hinaus intensiviert die Expansion von Eigenmarken den Wettbewerb und treibt etablierte Marken dazu an, sich durch Zutaten-Transparenz, Ernährungsvorteile und Premium-Positionierung zu differenzieren. Produktinnovation bleibt ein wichtiger Wachstumshebel, wie Einzelhandelsinitiativen zeigen, die gesündere Snack-Sortimente einführen, die auf die sich wandelnden Verbraucherpräferenzen zugeschnitten sind.

Mexiko soll im nordamerikanischen Markt für gesunde Snack-Chips das schnellste Wachstum verzeichnen und bis 2030 mit einer CAGR von 9,25 % expandieren. Steigendes Gesundheitsbewusstsein, eine wachsende Mittelschicht und eine steigende Nachfrage nach erschwinglicheren gesünderen Snack-Alternativen unterstützen den Marktschwung. Die starke Lebensmittelverarbeitungsindustrie des Landes und optimierte regionale Handelsnetzwerke verbessern die Lieferketteneffizienz für Snack-Hersteller. Darüber hinaus fördert das wachsende Interesse an pflanzlichen und gemüsebasierten Chips die Innovation bei lokalisierten Geschmacksrichtungen und Formulierungen, die auf regionale Geschmackspräferenzen zugeschnitten sind.

Kanada verzeichnet weiterhin eine stabile Marktexpansion, angetrieben durch eine zunehmende Verbraucherneigung zu biologischen, Nicht-GVO- und minimal verarbeiteten Snack-Chips. Das Land profitiert von einer gut entwickelten Einzelhandelsinfrastruktur und einer starken Ausrichtung auf Clean-Label-Vorschriften, die Zutaten-Transparenz und Produktqualität betonen. Kanadische Verbraucher zeigen eine höhere Bereitschaft, für Premium- und gesundheitsorientierte Snack-Alternativen zu zahlen, was Marken dazu ermutigt, ihre besseren Portfolios zu diversifizieren. Gleichzeitig verbessern Spezialgesundheitshändler und Online-Lebensmittelplattformen die Produktzugänglichkeit und unterstützen eine breitere Akzeptanz gesunder Snack-Chips bei städtischen Verbrauchergruppen. Die breitere nordamerikanische Region, einschließlich Teilen Mittelamerikas und der Karibik, verzeichnet ebenfalls ein allmähliches Nachfragewachstum, das durch Urbanisierung und zunehmende Exposition gegenüber gesundheitsorientierten Lebensmittelprodukten unterstützt wird.

Wettbewerbslandschaft

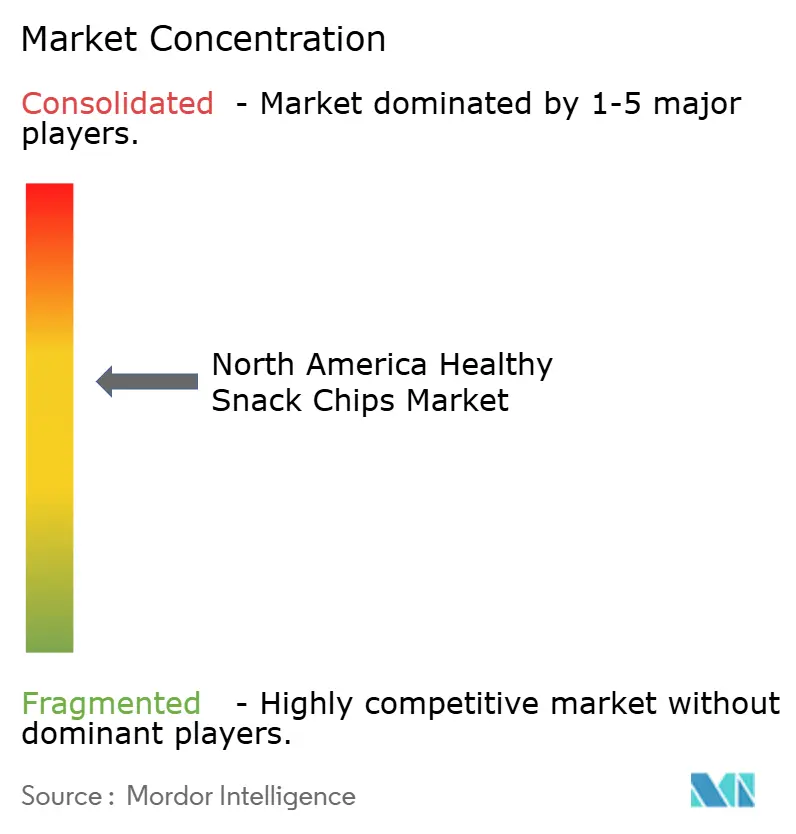

Die nordamerikanische Branche für gesunde Snack-Chips bleibt mäßig konsolidiert, mit einer geschätzten Konzentration von 6 von 10, da etablierte Lebensmittelunternehmen ihre Portfolios durch gesundheitsorientierte Übernahmen und Kategorienexpansion weiter umgestalten. Strategische Transaktionen wie die Übernahme von Kellanova durch Mars, der Kauf von Siete Foods durch PepsiCo und die Übernahme von LesserEvil durch The Hershey Company spiegeln den wachsenden Schwerpunkt auf funktionale und Clean-Label-Snack-Portfolios wider.

Die Wettbewerbsintensität steigt, da Eigenmarken-Hersteller ihre Regalpräsenz stärken und Markenhersteller unter Druck setzen, sich durch Premium-Zutaten, Proteinanreicherung und lebensstilorientierten Positionierung zu differenzieren. Die Nachfrage nach Keto-, Paleo- und proteinzentrierten Produkten beschleunigt sich weiterhin und ermutigt Marken, in personalisierte Ernährungskonzepte, fortschrittliche Formulierungsfähigkeiten und automatisierte Fertigungstechnologien zu investieren, um Geschwindigkeit und Effizienz zu verbessern.

Innovation und Transparenz werden zu wichtigen Wettbewerbshebeln in der gesamten Kategorie. Unternehmen betonen zunehmend nachhaltige Verpackungslösungen, rückverfolgbare Beschaffung und klinisch ausgerichtete Ernährungsangaben, um das Verbrauchervertrauen zu stärken. Aufstrebende Marken wie WILDE und Legendary Foods gewinnen durch hochproteinhaltige Differenzierung, digital ausgerichtetes Marketing und strategische Einzelhandelskooperationen an Zugkraft und zeigen, wie operative Agilität und gezieltes Marken-Storytelling die Marktdynamik neu gestalten.

Marktführer in der nordamerikanischen Branche für gesunde Snack-Chips

PepsiCo, Inc.

Utz Brands

Hain Celestial Group

Campbell Soup Co.

Siete Family Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Graza erweiterte sein Produktportfolio mit der Neueinführung seiner beliebten Olivenöl-Kartoffelchips und führte sie als dauerhaftes Angebot in vier aufgewerteten Geschmacksrichtungen ein, darunter Classic Sea Salt, Salt & Vinegar, Hot 'n Sweet und Zesty Caesar. Die Chips werden aus speziell bezogenen gelben Kartoffeln hergestellt, die in 100 % nativem Olivenöl extra frittiert werden, was im Vergleich zur früheren limitierten Einführung eine leichtere und knusprigere Textur ergibt.

- Februar 2026: Ancient Crunch kündigte die Einzelhandelsexpansion seiner in Talg gebratenen MASA-Tortilla-Chips und Vandy-Kartoffelchips in großen Lebensmittelketten an, darunter Whole Foods Market und Sprouts Farmers Market. Das Unternehmen stellte auch seine bevorstehende „Golden Age Popcorn”-Linie vor und stärkte damit sein Clean-Label-Snack-Portfolio, das auf Talg von grasgefütterten Rindern, biologischen Zutaten und samenölfreien Formulierungen basiert.

- März 2026: PepsiCo führte Smartfood FiberPop und SunChips Fiber-Snacks in den USA ein und erweiterte damit sein ballaststoffreiches Portfolio für bessere Snacks. Die Produkte zielen auf die steigende Nachfrage nach funktionalen und auf Verdauungsgesundheit ausgerichteten Snack-Optionen ab.

Berichtsumfang des nordamerikanischen Marktes für gesunde Snack-Chips

| Gemüsechips |

| Fruchthips |

| Hülsenfrucht- und Leguminosen-Chips |

| Getreide- und Saatgut-Chips |

| Proteinangereicherte Chips |

| Süßkartoffelchips |

| Rindfleisch-Chips |

| Sonstige Produkttypen |

| Pflanzlich |

| Tierisch |

| Hybride Mischungen |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Gemüsechips |

| Fruchthips | |

| Hülsenfrucht- und Leguminosen-Chips | |

| Getreide- und Saatgut-Chips | |

| Proteinangereicherte Chips | |

| Süßkartoffelchips | |

| Rindfleisch-Chips | |

| Sonstige Produkttypen | |

| Nach Zutatenquelle | Pflanzlich |

| Tierisch | |

| Hybride Mischungen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für gesunde Snack-Chips bis 2030 erreichen?

Der Markt soll bis 2030 USD 9,6 Milliarden erreichen und mit einer CAGR von 7,48 % wachsen.

Welches Produktsegment wächst am schnellsten?

Proteinangereicherte Chips verzeichnen eine CAGR von 10,97 % und sind das am schnellsten wachsende Segment.

Wie bedeutend ist der Online-Einzelhandel für gesunde Snack-Chips in Nordamerika?

Online-Kanäle expandieren mit einer CAGR von 13,48 % und übertreffen damit alle anderen Vertriebsformate.

Welche wichtigen Übernahmen signalisieren strategische Verlagerungen hin zu gesünderen Portfolios?

Mars-Kellanova, PepsiCo-Siete Foods, Hershey-LesserEvil und Flowers Foods-Simple Mills veranschaulichen allesamt, wie große Marktteilnehmer verstärkt auf bessere Snacks setzen

Seite zuletzt aktualisiert am: