Kale-Chips-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

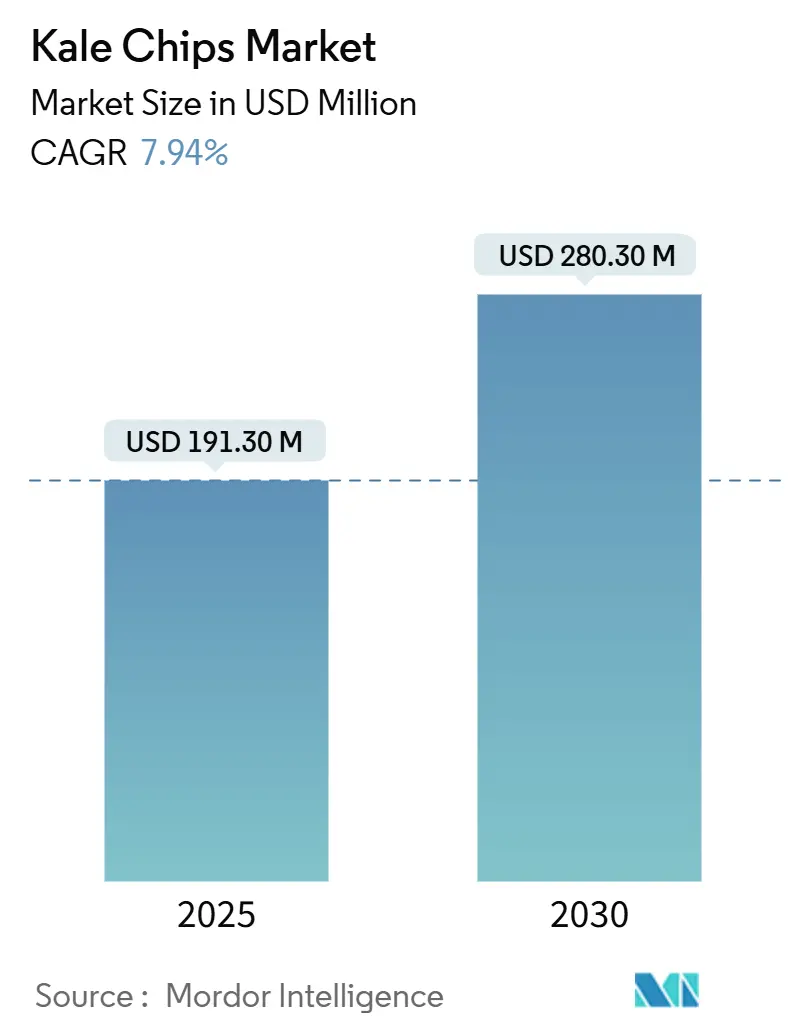

| Marktgröße (2025) | 191.30 Millionen US-Dollar |

| Marktgröße (2030) | 280.30 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kale-Chips-Marktanalyse von Mordor Intelligence

Der Kale-Chips-Markt wird im Jahr 2025 auf 191,3 Millionen USD geschätzt und soll bis 2030 einen Wert von 280,3 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,94 % entspricht. Diese Wachstumsdynamik spiegelt einen grundlegenden Wandel im Snackverhalten der Verbraucher wider, bei dem die Nährstoffdichte zunehmend traditionelle Geschmackspräferenzen übertrifft. Die Marktexpansion fällt mit dem breiteren Sektor für gesunde Snacks zusammen, der von Bio-Einzelhandelsumsätzen in Höhe von 69,7 Milliarden USD im Jahr 2023 profitiert, laut Daten des USDA[1] U.S. Department of Agriculture Economic Research Service, "Organic Situation Report 2025," usda.gov. Die aktualisierte Leitlinie der FDA zu Lebensmittelsicherheitsstandards für feuchtigkeitsarme verzehrfertige Lebensmittel wirkt sich direkt auf Kale-Chips-Hersteller aus und schafft klarere Wege zur Einhaltung von Vorschriften und zum Markteintritt. Es wird erwartet, dass die steigende Nachfrage nach Gemüsechips bei gesunden Snack-Optionen das Marktwachstum antreibt. Die Nachfrage nach glutenfreien Lebensmitteln und die Akzeptanz verschiedener Arten von Gemüsechips als gesunde Snacks waren positive Faktoren für den Kale-Chips-Markt. Darüber hinaus wird eine wachsende Präferenz für pflanzliche Lebensmittel erwartet, die die Produktnachfrage ankurbeln soll.

Wichtigste Erkenntnisse des Berichts

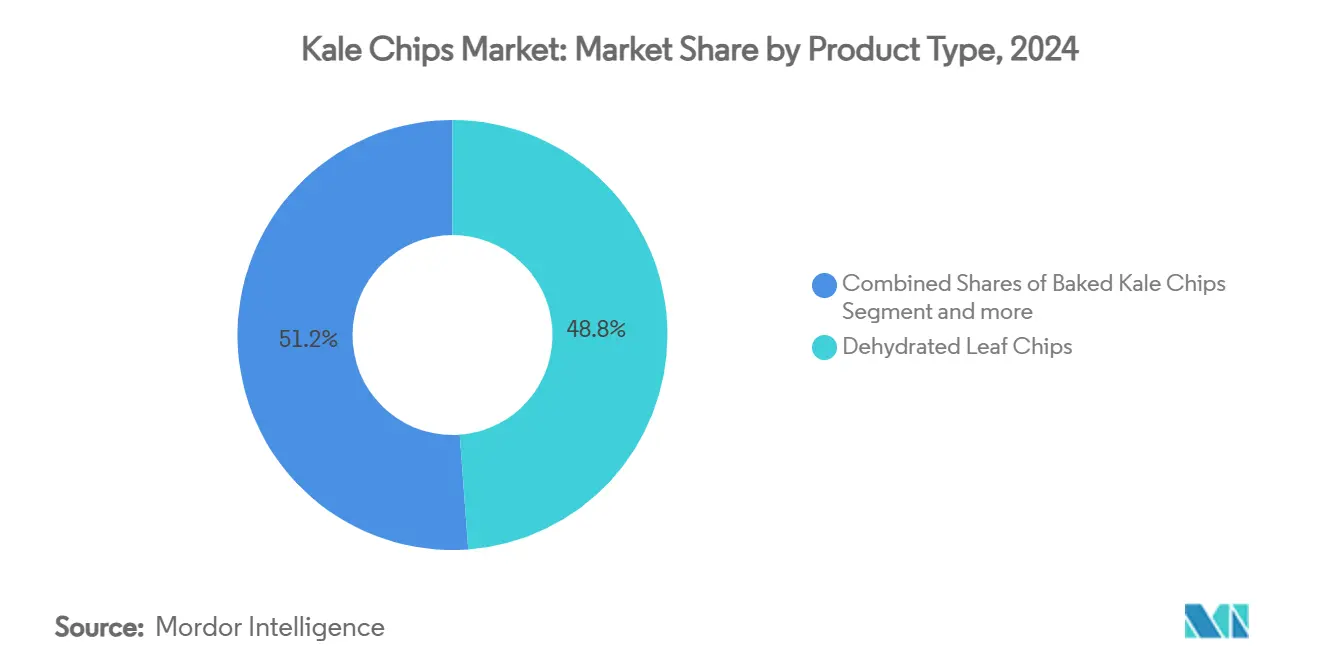

- Nach Produkttyp hielten dehydrierte Blattkräcker im Jahr 2024 einen Marktanteil von 48,84 % am Kale-Chips-Markt, während vakuumfrittierte Formate bis 2030 voraussichtlich mit einer CAGR von 8,53 % wachsen werden.

- Nach Geschmack erzielten gewürzte Varianten im Jahr 2024 einen Umsatzanteil von 69,22 %; nicht aromatisierte Chips werden bis 2030 voraussichtlich mit einer CAGR von 8,12 % zulegen.

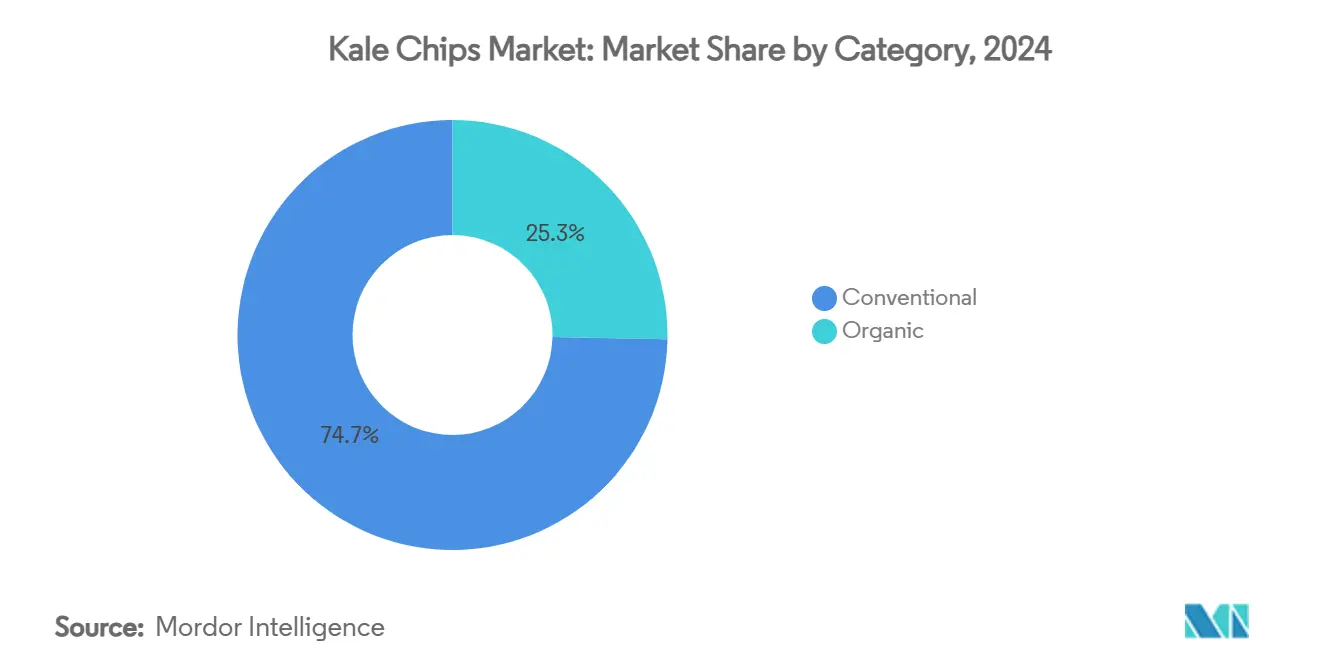

- Nach Kategorie machten konventionelle Produkte im Jahr 2024 75,43 % des Umsatzes aus, während Bio-Linien zwischen 2025 und 2030 mit einer CAGR von 9,32 % wachsen sollen.

- Nach Vertriebskanal entfielen auf Hypermärkte und Supermärkte 55,55 % des Umsatzes im Jahr 2024, während Online-Plattformen im Prognosezeitraum die schnellste CAGR von 8,88 % verzeichnen werden.

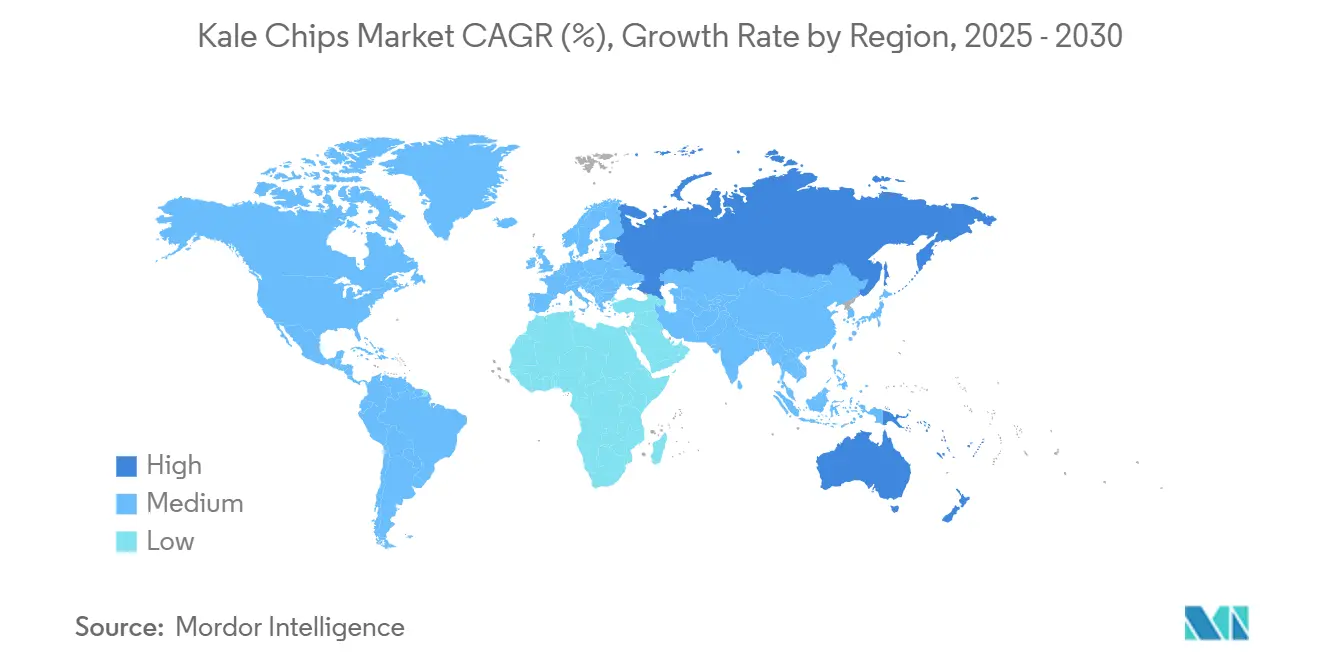

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 36,13 %, während Asien-Pazifik im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 8,67 % wachsen wird.

Globale Kale-Chips-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach gesunden Snacks | +2.1% | Global, mit Nordamerika und Europa als führende Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit in Mainstream-Einzelhandelskanälen | +1.8% | Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von E-Commerce-Lebensmittelplattformen | +1.4% | Global, mit höchster Durchdringung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Geschmacksrichtungen und Formaten | +1.2% | Global, mit Premium-Positionierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum bei pflanzlicher und veganer Ernährung | +0.9% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika, stark in Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung schonender Vakuum-Dehydrierungstechnologie | +0.7% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach gesunden Snacks

Kale Chips erfüllen die Verbrauchernachfrage, indem sie nahrhafte Alternativen in vertrauten Snack-Formaten bieten. Diese Produkte bieten eine gesündere Option und behalten dabei den befriedigenden Knuspereffekt und die Bequemlichkeit herkömmlicher Chips bei. Das wachsende Gesundheitsbewusstsein der Verbraucher hat zu einer verstärkten Akzeptanz dieser alternativen Snacks sowohl im Einzel- als auch im Gastronomiebereich geführt. Der Fonds des USDA für Lebensmittelzugang und Einzelhandelsexpansion aus dem Jahr 2024 mit einer Finanzierung von 60 Millionen USD zielt darauf ab, den Zugang zu gesunden Lebensmitteln in unterversorgten Gemeinden zu verbessern und die Vertriebsnetze für Kale Chips zu stärken. Der Fonds ermöglicht es Einzelhändlern, ihr Angebot an gesunden Lebensmitteln zu erweitern und die Lieferketteninfrastruktur zu stärken. Diese Initiative hat insbesondere kleinen und mittelgroßen Herstellern beim Markteintritt zugutegekommen. Die FDA-Leitlinie zu feuchtigkeitsarmen verzehrfertigen Lebensmitteln bietet Sicherheitsstandards, die Premium-Snack-Herstellern zugutekommen und die Produktqualität sowie die Verbrauchersicherheit während des gesamten Produktionsprozesses gewährleisten. Diese Vorschriften haben dazu beigetragen, branchenweite Benchmarks für Lebensmittelsicherheit und Qualitätskontrolle zu etablieren, was zum Marktwachstum und zum Verbrauchervertrauen beiträgt.

Zunehmende Verfügbarkeit in Mainstream-Einzelhandelskanälen

Die Einführung von Kale Chips im Einzelhandel hat sie von Spezialartikeln zu weit verbreiteten Snack-Alternativen gemacht und markiert einen bedeutenden Wandel in der Verbraucherzugänglichkeit. Laut Daten des US-Volkszählungsamts[2]U.S. Census Bureau, "Monthly Retail Trade Report 2025," census.gov beliefen sich die Umsätze im Lebensmitteleinzelhandel im Jahr 2024 auf 73,77 Milliarden USD, was auf eine starke Verbrauchernachfrage nach gesünderen Snack-Optionen hindeutet. Der strategische Fokus der Einzelhändler auf margenstarke Gesundheitsprodukte hat diese Expansion unterstützt, indem er zur Differenzierung des Produktangebots und zur Erfüllung sich wandelnder Verbraucherpräferenzen beigetragen hat. Der Erfolg der Geschäfte verdeutlicht das wachsende Verbraucherinteresse an nahrhaften, praktischen Snack-Alternativen. Die Diversifizierung der Einzelhandelskanäle hat Vertriebsrisiken reduziert und gleichzeitig die Zugangspunkte für Verbraucher erhöht, was ein nachhaltiges Marktwachstum über spezialisierte Reformhäuser hinaus unterstützt. Dieses breitere Vertriebsnetz hat es Kale-Chips-Herstellern ermöglicht, verschiedene Verbrauchersegmente zu erreichen und eine stärkere Präsenz im Mainstream-Snackmarkt aufzubauen.

Wachstum von E-Commerce-Lebensmittelplattformen

Der Anstieg des digitalen Lebensmitteleinkaufs hat den Zugang zu Kale Chips verbessert. Laut dem Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums haben 19,4 % der US-amerikanischen Lebensmitteleinkäufer ab 15 Jahren in den Jahren 2022 und 2023 mindestens einmal in den letzten 30 Tagen Lebensmittel online gekauft. E-Commerce-Plattformen ermöglichen es Herstellern, direkt an Verbraucher zu verkaufen, traditionelle Einzelhandelsaufschläge zu vermeiden und gleichzeitig umfassende Produktinformationen für gesundheitsbewusste Verbraucher bereitzustellen. Online-Vertriebskanäle sind besonders effektiv für Premium-Produkte wie Kale Chips, da Verbraucher vor dem Kauf Nährwertinformationen und Zutatenquellen recherchieren können. Das Wachstum im E-Commerce ermöglicht eine geografische Expansion ohne Investitionen in physische Einzelhandelsinfrastruktur, sodass kleinere Kale-Chips-Hersteller durch digitales Marketing und Abonnementdienste mit größeren Unternehmen konkurrieren können.

Produktinnovation bei Geschmacksrichtungen und Formaten

Geschmacksinnovationen verwandeln Kale Chips von gesundheitsorientierten Produkten in Mainstream-Snack-Alternativen. Fortschrittliche Verarbeitungsmethoden, insbesondere die Vakuumfrittiertechnologie, helfen dabei, Aromen zu erhalten und gleichzeitig den Nährwert zu bewahren, sodass Kale Chips im Geschmack mit herkömmlichen Chips konkurrieren können. Die Einführung neuer Geschmacksrichtungen, darunter scharfe, herzhafte und süße Varianten, spricht unterschiedliche Verbraucherpräferenzen an. Hersteller experimentieren auch mit verschiedenen Texturen und Formen, um das Snack-Erlebnis zu verbessern. Die Diversifizierung der Produktformate reduziert die Verbrauchermüdigkeit und erweitert die Marktreichweite, was eine Premium-Preisgestaltung durch Produktdifferenzierung ermöglicht. Diese Entwicklung in der Kale-Chips-Produktion hat sowohl gesundheitsbewusste Verbraucher als auch traditionelle Snack-Enthusiasten angezogen und zum Wachstum des Segments im breiteren Snackmarkt beigetragen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Preis im Vergleich zu herkömmlichen Chips | -1.6% | Global, mit höherer Preissensitivität in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeit und Texturverschlechterung durch Feuchtigkeitsrücksaugung | -0.8% | Global, insbesondere in feuchten Klimazonen und bei langen Vertriebswegen | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein in Schwellenmärkten | -0.7% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Barriere bei der Geschmacksakzeptanz | -0.5% | Global, mit höherem Widerstand in traditionellen Snackmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Preis im Vergleich zu herkömmlichen Chips

Die Preissensitivität schränkt die Marktexpansion ein, da Kale Chips einen 2- bis 3-fachen Aufpreis gegenüber herkömmlichen Kartoffelchips verlangen und trotz wachsendem Gesundheitsbewusstsein Erschwinglichkeitsbarrieren schaffen. Die Berichte des USDA zur Lage bei Vieh, Milchwirtschaft und Geflügel weisen auf eine allgemeine Lebensmittelpreisinflation von 2,3 % im Jahr 2024 hin, gegenüber 5,8 % im Jahr 2023, doch Premium-Snack-Kategorien sehen sich weiterhin mit Kostendruck durch spezialisierte Verarbeitungsanforderungen konfrontiert. Die Vakuumfrittiertechnologie erfordert zwar spezielle Ausrüstung und längere Verarbeitungszeiten, die die Herstellungskosten im Vergleich zur herkömmlichen Chipsproduktion erhöhen, bewahrt aber die Nährwertqualität. Das Bio-Segment steht unter besonderem Druck, da USDA-Daten auf sinkende Preisaufschläge für Bio-Produkte hinweisen, was die Margen für Bio-Kale-Chips-Hersteller potenziell komprimiert. Wirtschaftliche Gegenwind wirkt sich überproportional auf die Ermessensausgaben für Premium-Snacks aus, wobei Haushalte in Inflationszeiten wesentliche Lebensmitteleinkäufe gegenüber gesundheitspositionierten Alternativen priorisieren.

Mangelndes Verbraucherbewusstsein in Schwellenmärkten

Wissenslücken bei Verbrauchern in Schwellenmärkten begrenzen die Akzeptanz trotz wachsender Mittelschichtbevölkerungen und zunehmendem Gesundheitsbewusstsein. Der Sektor für alternative Proteine im asiatisch-pazifischen Raum, der zwar erhebliche Investitionen erhält, sieht sich mit regulatorischer Komplexität in Märkten wie Indonesien, Malaysia und Thailand konfrontiert, wo die Definitionen für neuartige Lebensmittel erheblich variieren. Traditionelle Snack-Präferenzen in Schwellenmärkten bevorzugen vertraute Geschmacksrichtungen und Texturen, was umfangreiche Marketinginvestitionen erfordert, um Kale Chips als akzeptable Alternativen zu etablieren. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit[3]European Food Safety Authority, "what EFSA's updated guidance means for safety assessments", www.efsa.europea.eu zu neuartigen Lebensmitteln, die ab Februar 2025 gilt, schafft regulatorische Wege, verdeutlicht aber auch die Komplexität bei der Einführung unbekannter Lebensmittelprodukte in verschiedenen Märkten. Einschränkungen der Vertriebsinfrastruktur in Schwellenmärkten begrenzen die Produktverfügbarkeit und erhöhen die Kosten, während begrenzte Kühlkettenkapazitäten die Produktqualität bei langen Transporten gefährden. Kulturelle Widerstände gegenüber unbekanntem Gemüse verstärken die Bewusstseinsherausforderungen und erfordern lokalisierte Geschmacksentwicklung sowie umfangreiche Verbraucheraufklärungskampagnen, die die Markteintrittkosten erhöhen und die Amortisationszeiten für internationale Expansionsinvestitionen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vakuumfrittierung gewinnt trotz Dominanz dehydrierter Produkte

Die Differenzierung der Verarbeitungstechnologie treibt die Wettbewerbspositionierung im Kale-Chips-Markt voran, wo dehydrierte Blattkräcker im Jahr 2024 durch Kostenvorteile und etablierte Produktionsinfrastruktur einen Marktanteil von 48,84 % halten. Vakuumfrittierte Kale Chips verzeichnen trotz geringerer aktueller Volumina das schnellste Wachstum mit einer CAGR von 8,53 % bis 2030, unterstützt durch überlegene Nährstofferhaltung und verbesserte Geschmacksprofile, die eine Premium-Preisgestaltung rechtfertigen. Gebackene Kale Chips nehmen eine Mittelstellung ein und bieten eine gesündere Positionierung als herkömmliche Chips bei gleichzeitig zugänglichen Preispunkten für Mainstream-Verbraucher. Extrudierte Chips stellen das kleinste Segment dar, bieten jedoch Skalierbarkeitsvorteile in der Fertigung für große Lebensmittelunternehmen, die über bestehende Produktionskapazitäten in die Kategorie einsteigen möchten.

Das Vakuumfrittier-Segment profitiert von technologischen Fortschritten, die traditionelle Einschränkungen bei der Ölaufnahme und dem Nährstoffabbau beheben und Produkte schaffen, die im Geschmack direkt mit herkömmlichen Snacks konkurrieren und gleichzeitig ihre Gesundheitspositionierung beibehalten. Patentanmeldungen für Kryohärtungsverfahren zeigen aufkommende Konservierungstechnologien, die die Verarbeitung pflanzlicher Snacks revolutionieren könnten, indem sie die Vorbereitungszeit von Wochen auf Stunden reduzieren und dabei wesentliche Verbindungen erhalten. Diese technologische Entwicklung deutet darauf hin, dass die Produkttypsegmentierung zunehmend fortschrittliche Verarbeitungsmethoden begünstigen wird, die überlegene Nährwertprofile und sensorische Erlebnisse liefern, was die beschleunigte Wachstumsdynamik des vakuumfrittierten Segments unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmack: Wachstum nicht aromatisierter Produkte fordert die Dominanz gewürzter Varianten heraus

Die Analyse der Geschmackssegmentierung zeigt, dass aromatisierte Produkte im Jahr 2024 einen Marktanteil von 69,22 % halten, während nicht aromatisierte Varianten bis 2030 mit einer höheren CAGR von 8,12 % wachsen. Aromatisierte Produkte behaupten ihre Marktdominanz, indem sie die natürliche Bitterkeit von Grünkohl effektiv überdecken und vertraute Geschmacksprofile bieten, die Verbrauchern den Übergang von herkömmlichen Chips erleichtern. Globale Snack-Trends und internationale Geschmackspräferenzen treiben weiterhin Innovationen bei gewürzten Varianten voran.

Das Wachstum des nicht aromatisierten Segments spiegelt die zunehmende Verbraucherpräferenz für natürliche Gemüsearomen ohne Zusatzstoffe wider, insbesondere bei gesundheitsbewussten Verbrauchern. Dies steht im Einklang mit der Clean-Label-Bewegung, da Verbraucher zunehmend Zutatenlisten prüfen und Produkte mit minimaler Verarbeitung suchen. Das Wachstum bei nicht aromatisierten Produkten bietet Herstellern Möglichkeiten, Premium-Produkte unter Verwendung hochwertiger Rohstoffe und fortschrittlicher Verarbeitungstechniken zu entwickeln, die das natürliche Geschmacksprofil von Grünkohl verbessern.

Nach Kategorie: Bio-Wachstum setzt konventionelle Marktführerschaft unter Druck

Die Kategoriesegmentierung zeigt den sich beschleunigenden Bio-Übergang in den Lebensmittelmärkten, wo konventionelle Kale Chips im Jahr 2024 einen Marktanteil von 75,43 % halten, Bio-Alternativen jedoch bis 2030 mit einer CAGR von 9,32 % wachsen und damit das Gesamtmarktwachstum um 138 Basispunkte übertreffen. Konventionelle Produkte profitieren von etablierten Lieferketten und niedrigeren Produktionskosten, die eine breitere Marktzugänglichkeit ermöglichen, was besonders wichtig für die Expansion im Mainstream-Einzelhandelskanal ist. Die Bio-Übergangsinitiative des USDA, die mit 300 Millionen USD finanziert wird, unterstützt gezielt Produzenten beim Übergang zu Bio-Praktiken und könnte das Bio-Grünkohl-Angebot erhöhen und die Kostenaufschläge im Laufe der Zeit reduzieren.

Das Wachstum des Bio-Segments spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen, trotz sinkender Bio-Preisaufschläge, die in der USDA-Analyse festgestellt wurden, was Margendruck für Produzenten schafft. Das Zertifizierungsprogramm der Vereinigung für pflanzliche Lebensmittel, das über 1.100 Produkte zertifiziert hat, bietet Marktvalidierung, die die Bio-Positionierung durch Drittanbieterverifizierung unterstützt, laut der Vereinigung für pflanzliche Lebensmittel. Investitionen in kontrollierte Umgebungslandwirtschaft, die in USDA-Forschungen hervorgehoben werden, ermöglichen eine konsistente Bio-Grünkohl-Produktion, die eine ganzjährige Lieferkettenzuverlässigkeit unterstützt. Die beschleunigte Wachstumsdynamik des Bio-Segments deutet auf einen strukturellen Nachfragewandel hin zu nachhaltigen Landwirtschaftspraktiken hin und schafft Chancen für Produzenten, die eine Bio-Zertifizierung erreichen können, während sie durch betriebliche Effizienz und Skalenvorteile wettbewerbsfähige Preise aufrechterhalten.

Nach Vertriebskanal: E-Commerce stört traditionelle Einzelhandelsmuster

Die Entwicklung der Vertriebskanäle spiegelt den breiteren Einzelhandelswandel wider, bei dem Hypermärkte und Supermärkte im Jahr 2024 einen Marktanteil von 55,55 % kontrollieren, Online-Einzelhandelskanäle jedoch bis 2030 mit einer CAGR von 8,88 % beschleunigen und dabei digitale Adoptionstrends nutzen, die das Kaufverhalten der Verbraucher neu gestalten. Die Dominanz des traditionellen Einzelhandels beruht auf etablierter Infrastruktur und Einkaufsgewohnheiten der Verbraucher, insbesondere bei Lebensmitteln, wo die taktile Bewertung Kaufentscheidungen beeinflusst.

Convenience-Stores und Fachgeschäfte erfüllen ergänzende Rollen und bieten Impulskaufmöglichkeiten sowie kuratierte Gesundheitslebensmittelauswahl, die eine Premium-Positionierung unterstützen. Das Wachstum digitaler Kanäle schafft skalierbare Vertriebswege, die eine geografische Expansion ohne Investitionen in physische Einzelhandelsinfrastruktur unterstützen, und ermöglicht es kleineren Marken, durch gezieltes Marketing und Abonnementmodelle zu konkurrieren, die Kundentreue und vorhersehbare Einnahmequellen aufbauen.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen Marktanteil von 36,13 %, angetrieben durch seine ausgereifte Einzelhandelsinfrastruktur für Gesundheitslebensmittel und die Verbraucherakzeptanz von Premium-Snack-Alternativen. Der Fonds des USDA für Lebensmittelzugang und Einzelhandelsexpansion mit einer Finanzierung von 60 Millionen USD unterstützt den Zugang zu gesunden Lebensmitteln in unterversorgten Gemeinden und stärkt die Vertriebsinfrastruktur. Die Online-Lebensmitteladoption zeigt, dass 19,3 % der Verbraucher monatlich einkaufen, mit höherer Beteiligung bei Frauen (22 %) und Haushalten mit Kindern (23 %), was den demografischen Merkmalen gesundheitsbewusster Kale-Chips-Verbraucher entspricht.

Der asiatisch-pazifische Raum weist mit einer CAGR von 8,67 % bis 2030 die höchste Wachstumsrate auf, unterstützt durch Investitionen in alternative Proteine von über 300 Millionen USD und unterstützende Regierungspolitiken. Singapurs Initiative „30 by 30” zur Ernährungssicherheit und Australiens Initiative für moderne Fertigung bieten institutionelle Unterstützung für die Entwicklung alternativer Proteine und kommen pflanzlichen Snack-Kategorien zugute. Markteintrittstrategien müssen verschiedene regulatorische Rahmenbedingungen navigieren, darunter FSANZ in Australien und Neuseeland, BPOM in Indonesien und SFA in Singapur. Das Expansionspotenzial der Region ergibt sich aus ihrer wachsenden Mittelschicht, zunehmendem Gesundheitsbewusstsein und Urbanisierung, obwohl der Markterfolg von Verbraucheraufklärung und der Entwicklung von Vertriebsnetzen abhängt.

Europa zeigt durch etablierte Bio-Lebensmittelmärkte und strukturierte Regulierungssysteme ein konsistentes Wachstum. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit, die ab Februar 2025 gilt, bietet klare Markteintrittskanäle und wahrt gleichzeitig Sicherheitsstandards. Südamerika sowie der Nahe Osten und Afrika bieten Wachstumschancen durch expandierende Mittelschichtbevölkerungen und zunehmendes Gesundheitsbewusstsein, was eine marktspezifische Produktanpassung erfordert. Der regulatorische Rahmen der EU für verarbeitetes Gemüse umfasst obligatorische HACCP-Konformität und spezifische Kennzeichnungsanforderungen, die etablierte Produzenten begünstigen. Die internationale Marktexpansion erfordert eine Balance zwischen Produktionseffizienz und regionalen Geschmackspräferenzen sowie unterschiedlichen regulatorischen Anforderungen.

Wettbewerbslandschaft

Der Kale-Chips-Markt weist einen fragmentierten Wettbewerb mit einem Konzentrationsgrad von 3 von 10 auf, was auf zahlreiche Akteure hindeutet, die in verschiedenen strategischen Dimensionen ohne dominante Marktkontrolle konkurrieren. Diese Fragmentierung schafft Chancen sowohl für etablierte Lebensmittelunternehmen als auch für spezialisierte Gesundheitssnack-Hersteller, Marktanteile durch differenzierte Positionierungsstrategien zu gewinnen. Die Technologieadoption erweist sich als wichtiger Wettbewerbsdifferenziator, wobei Vakuumfrittierkapazitäten eine Premium-Produktpositionierung ermöglichen, die höhere Margen erzielt und gleichzeitig die Verbrauchernachfrage nach überlegenem Geschmack und Nährstofferhaltung erfüllt.

Strategische Muster zeigen drei unterschiedliche Wettbewerbsansätze: Premium-Positionierung durch Bio-Zertifizierung und fortschrittliche Verarbeitung, Durchdringung des Massenmarkts durch Einzelhandelskanalexpansion und Direktverbraucherstrategien, die E-Commerce-Plattformen für den Markenaufbau und die Entwicklung von Kundenbeziehungen nutzen.

Chancen in unbesetzten Marktnischen bestehen bei Geschmacksinnovationen, internationaler Marktexpansion und Fortschritten in der Verarbeitungstechnologie, während aufkommende Disruptoren sich auf nachhaltige Verpackung, Direktvertrieb an Verbraucher und die Anreicherung mit pflanzlichem Protein konzentrieren, was den sich wandelnden Verbraucherpräferenzen für funktionelle Ernährung und ökologische Verantwortung entspricht.

Marktführer im Kale-Chips-Bereich

General Mills Inc.

Brad's Plant Based, LLC

Vermont Kale Chips

Simply 7 Snacks, LLC

The Angel Kale Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2020: Ecoideas gab die Markteinführung von Solar Raw's Kaley's Kale Chips in vier neuen Geschmacksrichtungen bekannt, um der wachsenden Nachfrage nach nährstoffreichen und natürlich köstlichen pflanzlichen Snacks gerecht zu werden, die Mainstream-Snacker ansprechen.

- November 2019: San Miguel Produce, Inc., der führende Anbieter von wertgeschöpftem dunklem Blattgemüse, gab die Markteinführung seiner neuen Linie frischer Kale-Chip-Kits unter dem Label Cut 'N Clean Greens bekannt.

Berichtsumfang des globalen Kale-Chips-Markts

Kale Chips werden in der Regel aus frischem Grünkohl hergestellt, der in Öl und Meersalz gewendet wird. Der globale Kale-Chips-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Produkttyp in dehydrierte Blattkräcker/Chips und extrudierte Chips unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte und Online-Shops diversifiziert. Darüber hinaus ist der Markt nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (in Millionen USD) erstellt.

| Dehydrierte Blattkräcker |

| Gebackene Kale Chips |

| Vakuumfrittierte Kale Chips |

| Extrudierte Chips |

| Aromatisiert |

| Nicht aromatisiert |

| Konventionell |

| Bio |

| Hypermärkte/Supermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandel/E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Dehydrierte Blattkräcker | |

| Gebackene Kale Chips | ||

| Vakuumfrittierte Kale Chips | ||

| Extrudierte Chips | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | Hypermärkte/Supermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel/E-Commerce | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Kale-Chips-Markt im Jahr 2025?

Der Kale-Chips-Markt wird im Jahr 2025 auf 191,3 Millionen USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für Kale Chips zwischen 2025 und 2030?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 7,94 % wachsen und bis 2030 einen Wert von 280,3 Millionen USD erreichen.

Welcher Produkttyp wird voraussichtlich am schnellsten wachsen?

Vakuumfrittierte Kale Chips verzeichnen die schnellste Wachstumsdynamik mit einer CAGR von 8,53 % bis 2030.

Welche Regionen führen den Markt heute an und welche wachsen am schnellsten?

Nordamerika hält 36,13 % des Umsatzes im Jahr 2024, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 8,67 % verzeichnen soll.

Seite zuletzt aktualisiert am: