Marktgröße und Marktanteil bei frittierten Kartoffelchips

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

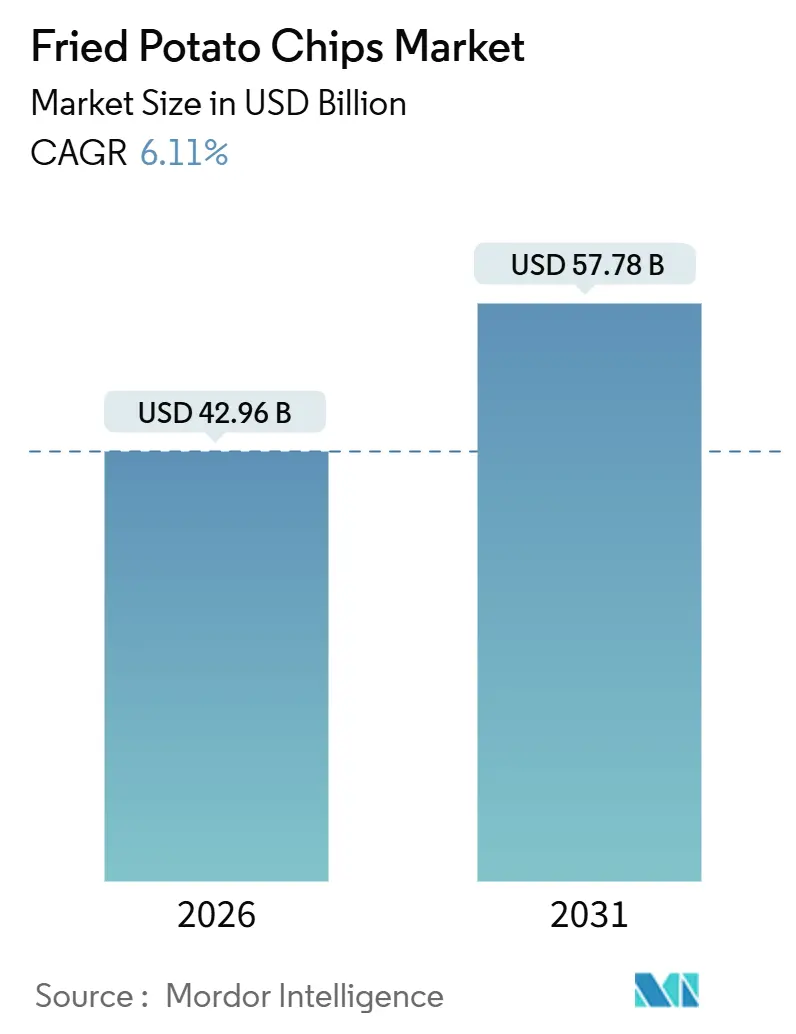

| Marktgröße (2026) | 42.96 Milliarden US-Dollar |

| Marktgröße (2031) | 57.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

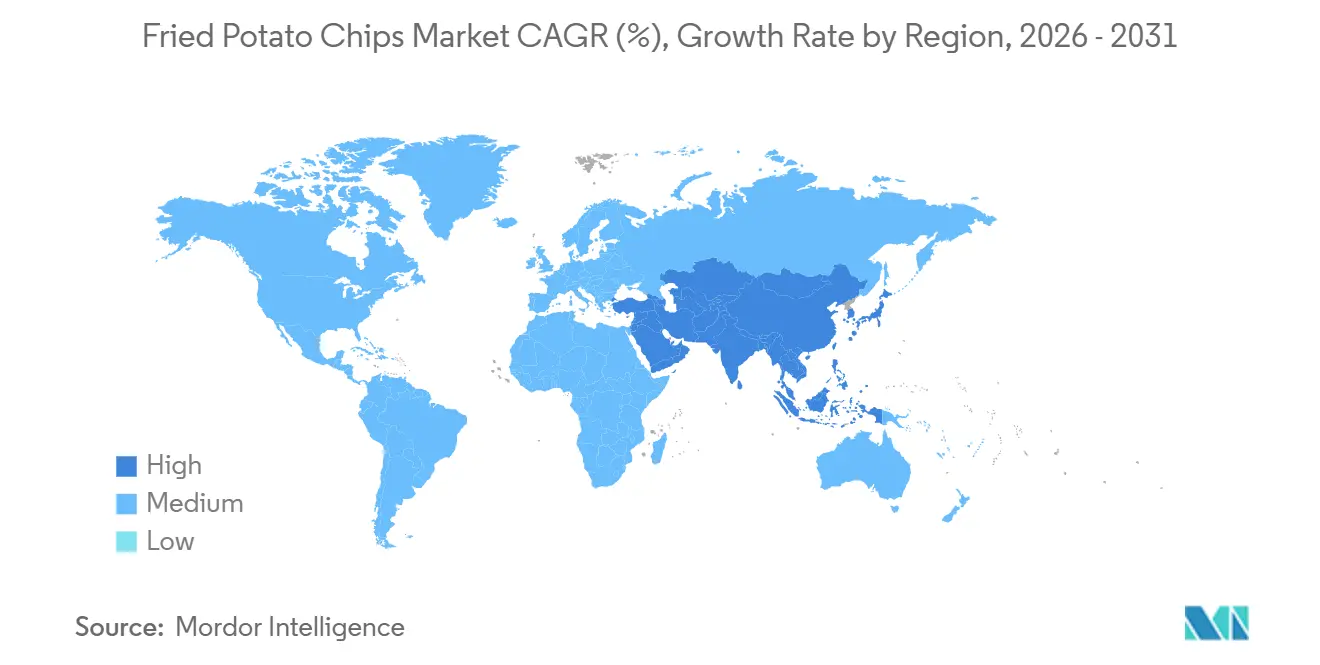

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für frittierte Kartoffelchips von Mordor Intelligence

Der globale Markt für frittierte Kartoffelchips erreichte im Jahr 2026 einen Wert von 42,96 Milliarden USD und wird voraussichtlich bis 2031 auf 57,78 Milliarden USD anwachsen, bei einer CAGR von 6,11 %. Diese Wachstumsentwicklung verdeutlicht einen Markt, der zwei entgegengesetzte Kräfte in Balance hält: den zeitlosen Reiz praktischer und genussreicher Snacks sowie die zunehmende Kontrolle durch Regulierungsbehörden und Verbraucher hinsichtlich Natriumgehalt, gesättigter Fettsäuren und Frittiermethoden. Die Widerstandsfähigkeit des Marktes ist darauf zurückzuführen, dass Hersteller geschickt zwischen gesundheitsbewussten Rezepturoptimierungen und hochwertigen Genussangeboten navigieren. Diese duale Strategie spricht sowohl gesundheitsorientierte Millennials als auch Traditionalisten effektiv an. Die Übernahme von Kellanova durch Mars im Wert von 35,9 Milliarden USD im Jahr 2024 ist ein Beleg für die Dynamik der Branche und unterstreicht, dass in einem Markt, in dem Präsenz im Regal und Werbemaßnahmen von größter Bedeutung sind, Skalierbarkeit und Vertriebsstärke entscheidend sind.

Nordamerika verzeichnete im Jahr 2025 einen Anteil von 32,78 % am globalen Umsatz, während Asien-Pazifik bis 2031 voraussichtlich mit 6,89 % wachsen wird, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und lokalisierte Geschmacksinnovationen, die regionalen Vorlieben widerspiegeln.

Dennoch steht der Markt vor Herausforderungen, insbesondere durch Gesundheitsvorschriften und das Vordringen alternativer Snacks. Die Verordnung (EU) Nr. 1169/2011 legt den Schwerpunkt auf die Nährwertkennzeichnung auf der Vorderseite der Verpackung, und die Verordnung (EU) Nr. 1333/2008 schränkt Lebensmittelzusatzstoffe ein. Diese Vorschriften erfordern Neuformulierungszyklen, die das Geschmacksprofil verändern und treue Verbraucher verprellen können. Gleichzeitig gewinnen alternative Snacks wie Gemüsechips, Popcorn und proteinbasierte Optionen zunehmend an Beliebtheit, insbesondere bei Verbrauchern der Generation Z, die funktionale Vorteile und Nachhaltigkeit gegenüber traditioneller Markentreue bevorzugen.

Wichtigste Erkenntnisse des Berichts

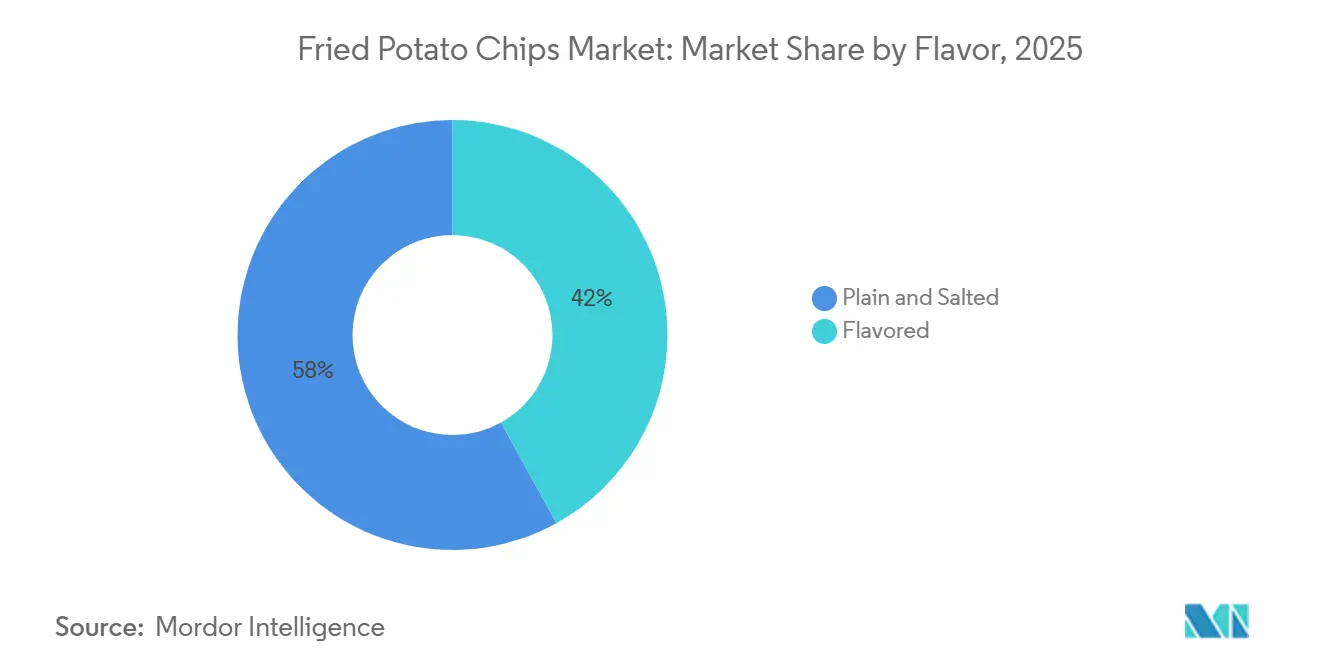

- Nach Geschmacksrichtung entfielen im Jahr 2025 58,04 % der Marktgröße für frittierte Kartoffelchips auf Natur- und Gesalzene Chips, während aromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen werden.

- Nach Verpackungstyp führten Beutel und Tüten mit einem Marktanteil von 77,81 % im Jahr 2025; starre Behälter werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

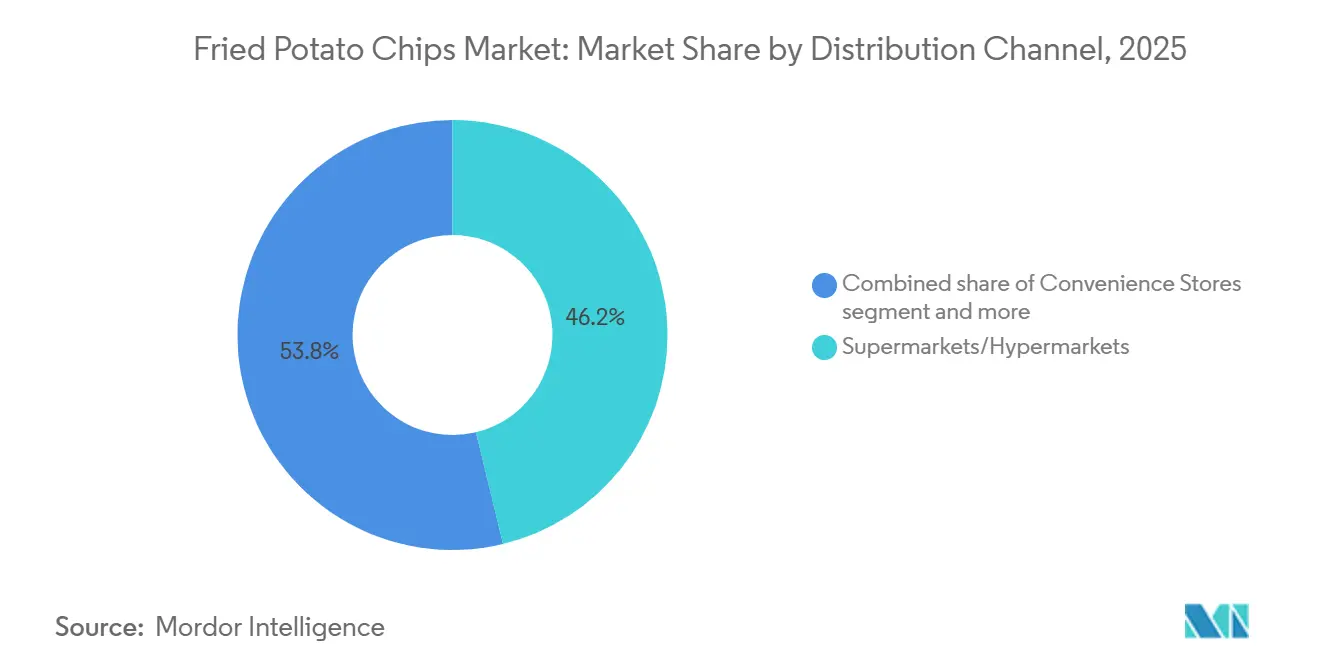

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,23 % an der Marktgröße für frittierte Kartoffelchips; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen.

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Anteil von 32,78 % am Umsatz des Marktes für frittierte Kartoffelchips, während Asien-Pazifik bis 2031 mit einer CAGR von 6,89 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für frittierte Kartoffelchips

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigendes Interesse an praktischen, verzehrfertigen Snacks | +1.2% | Weltweit, mit höchster Intensität in städtischen Zentren Nordamerikas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Ausgeprägte Snack-Kultur bei jüngeren Verbrauchern | +1.0% | Weltweit, angeführt von Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Geschmacksinnovation, abgestimmt auf lokale Geschmacksprofile | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Starker Markenaufbau und aggressives Marketing durch globale und regionale Akteure | +0.8% | Weltweit, mit konzentrierten Ausgaben in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Clean-Label-Positionierung mit einfacheren Zutatenlisten und Non-GMO-Kennzeichnung | +0.7% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung gesünderer Rezepturen wie fettreduzierte, salzarme, gebackene oder gesündere Alternativen zu frittierten Chips | +0.6% | Nordamerika und Europa, selektive Verbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Interesse an praktischen, verzehrfertigen Snacks

Mit zunehmender Urbanisierung und wachsendem Zeitmangel unterliegen traditionelle Mahlzeitenstrukturen einem erheblichen Wandel. Verbraucher wenden sich verstärkt tragbaren und lagerstabilen Snacks zu, die keine Zubereitung erfordern und dem wachsenden Bedürfnis nach Bequemlichkeit entsprechen. Kartoffelchips haben sich als bevorzugte Wahl etabliert, da ihre individuell verpackten Portionen sich nahtlos in den Alltag einfügen – beim Pendeln, in der Schreibtischschublade im Büro und bei anderen Verzehranlässen unterwegs, die traditionelle Mahlzeiten oft nicht abdecken. Der organisierte Snackmarkt in Indien verzeichnet ein erhebliches Wachstum, das durch die zunehmende Verbreitung von Kleinfamilien und längeren Arbeitszeiten angetrieben wird, wodurch Snacking als praktische Alternative zu vollständigen Mahlzeiten zur Norm geworden ist. Dieser Wandel im Snacking-Verhalten ist eher in der Notwendigkeit als im Impuls begründet, was der Kategorie eine größere Widerstandsfähigkeit in wirtschaftlichen Abschwungphasen verleiht als reinen Genussartikeln. Als Reaktion auf diese sich verändernden Verbraucherpräferenzen führen Hersteller wiederverschließbare Verpackungsformate und Mehrportionspacks ein, die Bequemlichkeit mit Portionskontrolle effektiv verbinden. Starre Behälter erweisen sich dabei als besonders geeignet, um dieser doppelten Anforderung gerecht zu werden, verglichen mit traditionellen flexiblen Beuteln.

Ausgeprägte Snack-Kultur bei jüngeren Verbrauchern

Millennials und die Generation Z konsumieren häufiger Snacks als frühere Generationen – beeinflusst durch Social-Media-Plattformen, Empfehlungen von Influencern und eine Abkehr von traditionellen Mahlzeitenplänen. Diese jüngeren Bevölkerungsgruppen legen großen Wert auf vielfältige Geschmacksrichtungen, optisch ansprechende Produkte und Snacks, die sich leicht im Internet teilen lassen. Kartoffelchips erfüllen diese Anforderungen effektiv durch limitierte Produkteinführungen, auffällige Verpackungsdesigns und eine Ästhetik, die auf Social-Media-Plattformen wie Instagram gut ankommt. Gleichzeitig wächst unter diesen Verbrauchern das Bedürfnis nach Transparenz. Viele Käufer haben Bedenken hinsichtlich der Lebensmittelsicherheit geäußert, während andere zunehmend über steigende Lebensmittelkosten besorgt sind. Dies erfordert ein schwieriges Gleichgewicht zwischen dem Angebot von Premiumprodukten und der Bedienung preisbewusster Käufer. Unternehmen, die diese Herausforderung durch ein breites Produktangebot meistern – etwa erschwingliche gesalzene Chips neben hochwertigen, im Kessel gekochten Alternativen –, gewinnen erfolgreich Verbraucher aller Einkommensgruppen. Der Wandel in der Wahrnehmung von Snacks – die heute als legitime Mahlzeitengelegenheit und nicht als schuldbeladener Genuss angesehen werden – fördert ein gleichbleibendes Wachstum der Verbrauchsmengen und trägt zur langfristigen Expansion des Marktes bei.

Wachstum der Clean-Label-Positionierung mit einfacheren Zutatenlisten und Non-GMO-Kennzeichnung

Angetrieben durch die Skepsis von Millennials und der Generation Z gegenüber künstlichen Zusatzstoffen und intransparenten Lieferketten hat sich die Clean-Label-Positionierung von einem Nischenthema zu einem Mainstream-Anliegen entwickelt. Marken reformulieren ihre Produkte und verzichten auf Zutaten wie Mononatriumglutamat, künstliche Farbstoffe und gehärtete Öle. Stattdessen setzen sie auf natürliche Gewürze, Meersalz und gesündere Öle wie hochölsäurehaltiges Sonnenblumenöl oder Avocadoöl. Dieser Trend ist besonders in Nordamerika und Europa ausgeprägt. In diesen Regionen schränken Regulierungsrahmen wie die Verordnung (EU) Nr. 1333/2008 nicht nur bestimmte Zusatzstoffe ein, sondern verlangen auch eine klare Kennzeichnung von Allergenen und Konservierungsstoffen[1]Quelle: Europäische Union VERORDNUNG (EG) Nr. 1333/2008 DES EUROPÄISCHEN PARLAMENTS UND DES RATES,

europa.eu. Darüber hinaus sind Zertifizierungen wie das Non-GMO-Projekt und Bio-Siegel für Premiumprodukte unverzichtbar geworden. Marken wie Kettle Foods und Burts Chips stellen sogar die Transparenz der Zutaten in den Mittelpunkt ihrer Markenidentität. Eine erhebliche Herausforderung bleibt jedoch bestehen: Geschmack und Haltbarkeit ohne synthetische Konservierungsstoffe zu bewahren. Diese technische Hürde begünstigt tendenziell vertikal integrierte Akteure mit eigenen Forschungs- und Entwicklungskapazitäten. Während Clean-Label-Produkte erfolgreich gesundheitsbewusste Verbraucher angesprochen haben – was sich in ihrer wachsenden Marktbedeutung widerspiegelt –, hat die für die Reformulierungskosten erforderliche Premiumpreisgestaltung eine breitere Marktdurchdringung gehemmt.

Ausweitung gesünderer Rezepturen wie fettreduzierte, salzarme, gebackene oder gesündere Alternativen zu frittierten Chips

Gesündere Rezepturen adressieren die seit langem bestehende Wahrnehmung von Kartoffelchips als kalorienreiche Snacks ohne Nährwert. Gebackene Chips, bei denen der Frittiervorgang entfällt, reduzieren den Fettgehalt erheblich. Dies beeinträchtigt jedoch häufig das charakteristische Knuspergefühl und die Mundgefühlseigenschaften, die Verbraucher mit der Kategorie verbinden. Natriumreduzierte Optionen entsprechen freiwilligen Zielvorgaben der Lebensmittelbehörde der Vereinigten Staaten (Food and Drug Administration). Im Jahr 2024 veröffentlichte die Behörde Leitlinien, in denen Hersteller aufgefordert wurden, den Natriumgehalt im Laufe des nächsten Jahrzehnts um einen nennenswerten Prozentsatz zu senken. Gleichzeitig bieten Heißluftfrittiertechnologien und Vakuumfrittiertechnologien eine ausgewogene Lösung, indem sie die gewünschte Textur erhalten und gleichzeitig die Fettaufnahme verringern. Trotz dieser Fortschritte stellt der erhebliche Kapitalaufwand für die Modernisierung von Produktionslinien für mittelgroße Hersteller eine bedeutende Hürde dar. Preisbewusste Verbraucher widersetzen sich jedoch häufig einem Aufpreis. Daher hängt der Erfolg in diesem Segment eher von schrittweisen, inkrementellen Verbesserungen als von bahnbrechenden Innovationen ab, was das Potenzial für ein sofortiges Marktanteilswachstum begrenzt.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Gesundheitsbedenken im Zusammenhang mit Fettleibigkeit, Herz-Kreislauf-Erkrankungen und hohem Natriumgehalt | -0.8% | Weltweit, mit besonders starkem Druck in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Reduzierung von Salz, gesättigten Fettsäuren und künstlichen Zusatzstoffen in herzhaften Snacks | -0.6% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch alternative Snacks | -0.5% | Weltweit, angeführt von Nordamerika und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Negatives Image von fritierten Snacks | -0.4% | Nordamerika und Europa, selektive Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Gesundheitsbedenken im Zusammenhang mit Fettleibigkeit, Herz-Kreislauf-Erkrankungen und hohem Natriumgehalt

In Industrieländern, wo ein erheblicher Teil der Erwachsenen mit Fettleibigkeit zu kämpfen hat, bringen öffentliche Gesundheitskampagnen frittierte Snacks zunehmend mit chronischen Erkrankungen in Verbindung, was zu einem Wandel der Konsumgewohnheiten führt. Eine Standardportion Kartoffelchips enthält eine beträchtliche Menge Natrium. In Kombination mit anderen verarbeiteten Lebensmitteln bringt diese Aufnahme Verbraucher häufig nahe an den von der Weltgesundheitsorganisation empfohlenen täglichen Natriumgrenzwert heran oder überschreitet ihn[3]Quelle: Weltgesundheitsorganisation Leitlinie: Natriumzufuhr für Erwachsene und Kinder,

who.int. Herz-Kreislauf-Erkrankungen sind weltweit weiterhin die häufigste Todesursache, wobei Natriumaufnahme über die Ernährung als modifizierbarer Risikofaktor anerkannt ist. Politische Entscheidungsträger und Gesundheitsbefürworter gehen dieses Problem durch Strategien wie Besteuerung, Warnhinweise und verstärkte öffentliche Bewusstseinskampagnen an. Hersteller arbeiten aktiv daran, diesem Trend entgegenzuwirken. Sie führen kleinere, portionskontrollierte Verpackungen ein, legen Wert auf klare und transparente Nährwertkennzeichnung und kooperieren mit Ernährungsberatern. Diese Bemühungen zielen darauf ab, Chips als gelegentlichen Genuss und nicht als alltägliche Lebensmittel zu positionieren. Obwohl anerkannt wird, dass die Verhaltensänderung bei Verbrauchern ein schrittweiser Prozess ist, wird erwartet, dass der anhaltende Fokus auf Gesundheitsbotschaften den Pro-Kopf-Verbrauch stetig reduziert, insbesondere bei älteren Bevölkerungsgruppen.

Regulatorischer Druck zur Reduzierung von Salz, gesättigten Fettsäuren und künstlichen Zusatzstoffen in herzhaften Snacks

Da Regulierungsrahmen in globalen Märkten zunehmend strenger werden, stehen Unternehmen vor erheblichen Herausforderungen bei der Neuformulierung ihrer Produkte. Diese Neuformulierungsbemühungen belasten Forschungs- und Entwicklungsbudgets erheblich und riskieren, geschmackssensible Verbraucher zu verprellen. Die Verordnung (EU) Nr. 1169/2011 schreibt die Nährwertkennzeichnung auf der Vorderseite der Verpackung vor, wobei einige Mitgliedstaaten eine Ampelkennzeichnung eingeführt haben, um Produkte mit hohem Natrium- und Fettgehalt klar zu kennzeichnen. Diese Kennzeichnungspraxis kann solche Produkte am Point-of-Sale stigmatisieren. Darüber hinaus hat die Europäische Behörde für Lebensmittelsicherheit Stellungnahmen veröffentlicht, die Natriumreduktionsziele unterstützen, während die Leitlinien der Lebensmittelbehörde der Vereinigten Staaten (Food and Drug Administration) für das Jahr 2024 freiwillige Benchmarks einführen[2]Quelle: Lebensmittelbehörde der Vereinigten Staaten (Food and Drug Administration) Die FDA startet die nächste Phase der Bemühungen zur Natriumreduzierung,

fda.gov. Bei breiter Akzeptanz haben diese Benchmarks das Potenzial, Branchenstandards neu zu gestalten. Die Kosten für die Einhaltung der Vorschriften sind ungleich verteilt. Multinationale Konzerne sind besser positioniert, Neuformulierungskosten durch Verteilung auf ihre globalen Portfolios zu absorbieren. Regionale Akteure hingegen stehen oft unter erheblichem finanziellem Druck, was zu geringeren Gewinnmargen führen oder sie sogar zum Marktaustritt zwingen kann. Die Auswirkungen dieser Herausforderungen spiegeln die doppelte Belastung durch Neuformulierungskosten und den potenziellen Umsatzverlust wider, wenn Änderungen der Geschmacksprofile die Verbrauchererwartungen nicht erfüllen. Der mittelfristige Zeithorizont bietet Herstellern jedoch die Möglichkeit, ihre Strategien anzupassen, bevor die Regulierungsdurchsetzung strenger wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Premiumisierung treibt die Beschleunigung aromatisierter Chips voran

Aromatisierte Chips werden bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen und damit das Gesamtmarktwachstum übertreffen. Hersteller begegnen der Herausforderung der Commoditisierung durch die Einführung vielfältiger Geschmacksprofile wie Barbecue, Sauerrahm und Zwiebel, Käse-Varianten, Scharf sowie Süß-herzhafte Optionen. Im Jahr 2025 entfielen auf Natur- und Gesalzene Chips 58,04 % des Marktanteils, bedingt durch ihre Vielseitigkeit als beliebte Beilage zu Sandwiches und Dips. Diese Dominanz nimmt jedoch allmählich ab, da jüngere Verbraucher zunehmend einzigartige Geschmacksrichtungen und optisch ansprechende, Instagram-taugliche Verpackungen gegenüber traditioneller Funktionalität bevorzugen. In Nordamerika ist Barbecue das beliebteste aromatisierte Teilsegment. Im Gegensatz dazu dominieren scharfe Varianten in Indien und Mexiko, wo kulturelle Vorlieben für Capsaicin-reiche Lebensmittel tief verwurzelt sind. Europa führt bei Käse-basierten Geschmacksrichtungen, indem es seine starken Milchwirtschaftstraditionen nutzt, während Japan und Südkorea eine wachsende Nachfrage nach süß-herzhaften Kombinationen wie Honig-Butter und Karamell-Meersalz verzeichnen, was die Beliebtheit von Dessert-Snack-Hybriden in diesen Regionen widerspiegelt. Sauerrahm und Zwiebel nehmen eine Mittelposition ein und sprechen Verbraucher an, die würzige Aromen ohne Schärfe suchen, obwohl das Wachstum dieses Segments stagniert ist, da Marken auf die Einführung kühnerer und markanterer Profile setzen.

PepsiCos globaler Geschmacksentwicklungsprozess, bei dem jährlich Tausende von Konzepten getestet werden, unterstreicht den erheblichen Forschungs- und Entwicklungsaufwand, der erforderlich ist, um diese Segmentierungsstrategie aufrechtzuerhalten. Die zunehmende Präferenz für aromatisierte Chips steht im Einklang mit einem breiteren Trend zur Premiumisierung, bei dem Verbraucher bereit sind, höhere Preise für ein verbessertes Sinneserlebnis zu zahlen, das Natur- und Gesalzene Chips nicht bieten können. Diese Dynamik wird voraussichtlich anhalten, da die verfügbaren Einkommen in Schwellenmärkten steigen und mehr Verbrauchern den Aufstieg zu Premiumprodukten ermöglichen. Der Wandel verdeutlicht die sich verändernde Verbrauchernachfrage nach Innovation und Differenzierung in der Snacklebensmittelindustrie und betont die Bedeutung einer kontinuierlichen Geschmacksentwicklung für die Aufrechterhaltung der Marktrelevanz und des Wachstums.

Nach Verpackungstyp: Starre Behälter erschließen Premiumisierung und Nachfrage nach Frischeerhalt

Starre Behälter und Dosen verzeichnen ein bemerkenswertes Wachstum mit einer CAGR von 7,32 % – dem stärksten unter allen Verpackungsformaten. Dieses Wachstum wird primär durch den Wandel der Verbraucherpräferenzen angetrieben: Verbraucher schätzen zunehmend Eigenschaften wie Wiederverschließbarkeit, Portionskontrolle und längere Frische gegenüber den geringeren Stückkosten flexibler Beutel. Im Jahr 2025 dominierten Beutel und Tüten den Markt mit einem Anteil von 77,81 %, vor allem aufgrund ihrer Kostenvorteile, des geringeren Gewichts für die Logistik und der Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen. Diese Formate weisen jedoch Einschränkungen in Mehrportionsszenarien auf, da sie häufig nicht in der Lage sind, die Knusprigkeit des Produkts nach dem Öffnen zu erhalten, was zu Unzufriedenheit bei den Verbrauchern führt. Starre Behälter, wie Pringles' ikonische Dose und das Doritos' STAX-Format, lösen dieses Problem effektiv durch luftdichte Verschlüsse und stapelbare Chip-Geometrien, die Bruch beim Transport reduzieren. Diese Behälter sind besonders attraktiv für städtische Haushalte mit höherem Einkommen, die die Vorteile einer reduzierten Lebensmittelverschwendung und eines erhöhten Komforts als den Mehrpreis wert erachten. Mehrpackformate, die Einzelportionsbeutel für Verwendung in Lunchboxen und Automaten bündeln, bieten einen Mittelweg zwischen Großbeuteln und starren Behältern. Diese Formate bieten den Vorteil der Portionskontrolle ohne die Premiumpreisgestaltung starrer Behälter.

Nachhaltigkeitsbedenken beeinflussen zunehmend Verpackungsentscheidungen in der gesamten Branche. Die CAGR von 7,32 % für starre Behälter verdeutlicht einen strukturellen Wandel in der Verpackungsindustrie, bei dem Verpackungen nicht länger als bloßer Rohstoffeinsatz, sondern als wertschöpfendes Merkmal betrachtet werden. Dieser Wandel begünstigt Marken mit der Skalierbarkeit, höhere Materialkosten zu absorbieren, und den Innovationspipelines, sich durch einzigartige und funktionale Verpackungsformate zu differenzieren. Da sich Nachhaltigkeit und Verbraucherpräferenzen weiterentwickeln, werden Unternehmen, die ihre Verpackungsstrategien mit diesen Trends in Einklang bringen können, wahrscheinlich einen Wettbewerbsvorteil auf dem Markt erlangen.

Nach Vertriebskanal: Online-Einzelhandel gestaltet Bequemlichkeit und Entdeckung neu

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen, angetrieben durch den Aufstieg von Quick-Commerce-Plattformen, Snack-Abonnementboxen und der zunehmenden Nutzung von E-Grocery-Diensten. Trotz dieses Wachstums werden Supermärkte und Hypermärkte voraussichtlich im Jahr 2025 einen erheblichen Marktanteil von 46,23 % behalten. Diese Dominanz ist größtenteils auf ihre Fähigkeit zurückzuführen, Impulskäufe durch Strategien wie Endplatten-Displays und Aktionspreise anzukurbeln. Der Quick-Commerce-Sektor in Indien machte mehr als zwei Drittel aller E-Grocery-Bestellungen aus. Diese Plattformen transformieren die Letzte-Meile-Logistik und ermöglichen es Marken, traditionelle Einzelhandelsintermediäre zu umgehen. Convenience-Stores, die auf unterwegs befindliche Verbraucher und Spätnacht-Käufer ausgerichtet sind, behalten eine stabile Position auf dem Markt, stehen jedoch vor Herausforderungen durch steigende Immobilienkosten und Konkurrenz durch Verkaufsautomaten und Mikromärkte.

Andere Vertriebskanäle, darunter Verkaufsautomaten, Tankstellen und Direktvertriebsmodelle an Verbraucher, bedienen fragmentierte Nachfrage, verfügen jedoch nicht über die nötige Skalierbarkeit, um die Marktdynamik wesentlich zu verändern. Die Kluft zwischen stationären und digitalen Einkaufskanälen liegt weniger darin, sich gegenseitig zu ersetzen, sondern vielmehr darin, spezifische Einkaufsgelegenheiten zu bedienen. Verbraucher kaufen beispielsweise häufig Großpackungen im Supermarkt für den Heimgebrauch, Einzelportionsbeutel im Convenience-Store für den sofortigen Verzehr und Sortimentspacks online zur Erkundung und als Geschenke. Marken, die ihr Produktsortiment und ihre Preisstrategien über diese Kanäle hinweg effektiv optimieren, gewinnen einen überproportionalen Marktanteil. Beispiele hierfür sind exklusive Geschmacksrichtungen online, Aktionsmehrpacks in Hypermärkten und Premium-Einzelartikel in Convenience-Stores. Die prognostizierte CAGR von 7,14 % für den Online-Einzelhandel unterstreicht die Rolle des E-Commerce sowohl als Entdeckungsplattform als auch als Abonnementdienst. Der gesamte Marktanteil wird jedoch voraussichtlich aufgrund des niedrigen Stückwerts der Kategorie und der Präferenz der Verbraucher für die taktile Bewertung vor dem Kauf begrenzt bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 war Nordamerika das führende Segment mit einem Anteil von 32,78 % am globalen Umsatz. Diese Dominanz wurde durch den US-amerikanischen Kartoffelchipsmarkt mit steigendem Pro-Kopf-Verbrauch angetrieben. Die Marktexpansion wird durch Premiumisierung vorangetrieben. Produkte wie im Kessel gekochte, biologische und exotische Geschmacksvarianten erzielen deutliche Preisaufschläge gegenüber Massenmarktangeboten. Kanada und Mexiko tragen ebenfalls zum regionalen Wachstum bei, wobei Mexikos Vorliebe für scharfe Geschmacksrichtungen Marken Möglichkeiten bietet, Schärfeprofile zu lokalisieren. Die Region steht jedoch vor Herausforderungen durch Gesundheitslobbygruppen, die dafür eintreten, Limonadensteuern auf salzige Snacks auszuweiten – ein regulatorisches Risiko, das die Margen belasten könnte, falls es umgesetzt wird. In Europa wird der Markt durch strenge Vorschriften gemäß der Verordnung (EU) Nr. 1169/2011 geprägt, die Natrium, Zusatzstoffe und Kennzeichnung regelt. Dies hat zu kontinuierlichen Neuformulierungszyklen geführt.

Asien-Pazifik ist das am schnellsten wachsende Segment mit einer CAGR von 6,89 % bis 2031. Dieses Wachstum wird durch die Urbanisierung Chinas, die zunehmende Durchdringung des organisierten Einzelhandels in Indien, Japans Trend zur Premiumisierung und Australiens Adoption multikulturaler Geschmacksrichtungen angetrieben. In China ist der Markt zwischen multinationalen Marken, die in Städten der ersten Kategorie dominieren, und lokalen Akteuren, die in Städten der zweiten und dritten Kategorie florieren, aufgeteilt, wo Preissensitivität und regionale Geschmackspräferenzen ihnen einen Vorteil verschaffen. Australiens multikulturelle Bevölkerung treibt die Nachfrage nach global inspirierten Geschmacksrichtungen an, wie Thai Sweet Chili und indisches Tandoori, und positioniert das Land als Innovationszentrum, das auf andere Märkte skaliert werden kann. Die Wachstumstrajektorie der Region hängt von anhaltender Urbanisierung, dem Ausbau der Kühlketteninfrastruktur und regulatorischer Stabilität ab.

Andere Regionen, darunter Südamerika sowie der Nahe Osten und Afrika, stellen aufstrebende Wachstumsmärkte dar. In Südamerika führen Brasilien und Argentinien beim Konsum. Der brasilianische Snackmarkt profitiert von Urbanisierung und einer wachsenden Mittelschicht, obwohl wirtschaftliche Volatilität und Währungsabwertung Herausforderungen für Importeure schaffen. Im Nahen Osten und Afrika verankern Saudi-Arabien, die Vereinigten Arabischen Emirate (VAE) und Südafrika die Nachfrage. Expatriierte Bevölkerungsgruppen in den VAE und Saudi-Arabien treiben die Nachfrage nach global anerkannten Marken und Halal-zertifizierten Produkten an und schaffen Möglichkeiten für multinationale Unternehmen, die bereit sind, komplexe regulatorische Umgebungen zu navigieren.

Wettbewerbslandschaft

In der Branche für frittierte Kartoffelchips sichern sich die beiden führenden Akteure erhebliche Regalflächen, während regionale Wettbewerber nach wie vor über beträchtliche Möglichkeiten verfügen, sich zu behaupten. PepsiCo durch seine Frito-Lay-Sparte und Kellanova, bekannt für seine Marke Pringles, dominieren den Markt durch ihre ausgedehnten Vertriebsnetzwerke, bedeutende Investitionen in Forschung und Entwicklung sowie starke Marketingfähigkeiten.

Die Wettbewerbslandschaft hat sich durch die Übernahme von Kellanova durch Mars intensiviert, die Süßwaren- und herzhafte Snack-Portfolios strategisch unter einem Dach vereint. Gleichzeitig verteidigen regionale Akteure wie ITC mit seiner Marke Bingo, Calbee, Intersnack und Utz erfolgreich ihre Marktpositionen durch kulturell relevante Geschmacksrichtungen, lokale Kartoffelbeschaffung und agile Innovationszyklen zur Erfüllung der Verbrauchernachfrage. PepsiCo erweiterte sein Portfolio durch die Übernahme von Siete Foods, einem Spezialisten für getreidefreie Snacks, für 1,2 Milliarden USD im Jahr 2024, was einen strategischen Vorstoß in das wachsende Segment der „gesünderen” Snacks signalisiert.

Aufkommende Disruptoren und verschiedene Direktvertrieb-an-Verbraucher-Startups fordern etablierte Akteure heraus, indem sie pflanzenbasierte Snackoptionen einführen und Social-Media-Plattformen für Produkteinführungen nutzen. Die Einführung von Technologien wird zu einem entscheidenden Differenzierungsmerkmal in der Branche, wobei führende Unternehmen künstliche Intelligenz (KI) für die Geschmacksmodellierung und Blockchain-Technologie für die Rückverfolgbarkeit einsetzen. Diese Fortschritte beschleunigen nicht nur die Markteinführungszeit, sondern stärken auch Clean-Label-Aussagen, die für Verbraucher zunehmend wichtig sind. Insgesamt trifft der Wettbewerb im Markt für frittierte Kartoffelchips eine Balance zwischen den Skaleneffekten großer Akteure und der Flexibilität regionaler Spezialisten, was eine dynamische, aber nicht übermäßig fragmentierte Branchenlandschaft sicherstellt.

Branchenführer im Markt für frittierte Kartoffelchips

Intersnack Group GmbH & Co. KG

PepsiCo, Inc.

Kellanova

Calbee Group

Utz Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Utz, eine bekannte US-amerikanische Marke für herzhafte Snacks, kooperierte mit der Alex's Lemonade Stand Foundation, der führenden unabhängigen Wohltätigkeitsorganisation der Nation für Kinderkrebserkrankungen, um ihre neueste Kreation vorzustellen: Kartoffelchips mit Limonadengeschmack. Die Utz Lemonade Potato Chips verbinden die spritzige Süße von Limonade mit Utz's charakteristischem salzigen Knuspern und bieten einen kühnen und unverwechselbaren Geschmack.

- April 2025: Kettle Studio, bekannt für seine hochwertigen, im Kessel handwerklich gekochten Chips, debütierte seine neue Air-Fried Chips-Linie. Als Reaktion auf die steigende Nachfrage nach gesünderen Snacks weisen Kettle Studios Air-Fried Chips 50 % weniger Öl als herkömmliche Kartoffelchips auf und behalten dabei das charakteristische kräftige Knuspern und den Geschmack der Marke bei.

- Juli 2024: Samyang Foods führte drei neue Kartoffelchip-Geschmacksrichtungen ein, nämlich Original Buldak, Vier-Käse sowie Habanero und Limette, mit dem Ziel, den japanischen Snackmarkt anzusprechen. Diese Chips unter der weltweit anerkannten Buldak-Marke sollen das herzhafte und würzige Wesen von Buldak Bokkeummyeon verkörpern.

Umfang des globalen Berichts über den Markt für frittierte Kartoffelchips

Frittierte Kartoffelchips sind dünne Kartoffelscheiben, die in Öl frittiert werden, bis sie knusprig sind, gewürzt (üblicherweise mit Salz oder Aromen) und als verzehrfertiger Snack verpackt oder serviert werden. Der Markt für frittierte Kartoffelchips ist nach Geschmacksrichtung, Vertriebskanal und Geografie segmentiert. Nach Geschmacksrichtung ist der Markt in Natur und Gesalzen sowie Aromatisiert segmentiert. Nach Verpackungstyp ist der Markt in Beutel/Tüten, Starre Behälter/Dosen und Sonstige (Mehrpackungen) segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Kanäle und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente wertmäßig in USD ermittelt.

| Natur und Gesalzen | |

| Aromatisiert | Barbecue |

| Sauerrahm und Zwiebel | |

| Käse-basierte Geschmacksrichtungen | |

| Scharf | |

| Süß-herzhafte Kombinationen | |

| Sonstige |

| Beutel/Tüten |

| Starre Behälter/Dosen |

| Sonstige (Mehrpackungen) |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Geschmacksrichtung | Natur und Gesalzen | |

| Aromatisiert | Barbecue | |

| Sauerrahm und Zwiebel | ||

| Käse-basierte Geschmacksrichtungen | ||

| Scharf | ||

| Süß-herzhafte Kombinationen | ||

| Sonstige | ||

| Nach Verpackungstyp | Beutel/Tüten | |

| Starre Behälter/Dosen | ||

| Sonstige (Mehrpackungen) | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für frittierte Kartoffelchips und wie lautet die CAGR-Prognose?

Die Marktgröße für frittierte Kartoffelchips beläuft sich im Jahr 2026 auf 42,96 Milliarden USD und wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 6,11 % wachsen, um bis 2031 57,78 Milliarden USD zu erreichen.

Welches Geschmackssegment wächst am schnellsten?

Aromatisierte Chips werden bis 2031 voraussichtlich jährlich mit 6,48 % wachsen und damit Natur- und Gesalzene Varianten übertreffen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 6,89 %, angetrieben durch Urbanisierung, steigende Einkommen und lokalisierte Geschmacksinnovationen.

Wie gestaltet der Online-Einzelhandel die Vertriebskanäle?

Der Online-Einzelhandel, einschließlich Quick-Commerce-Plattformen, wächst mit 7,14 % und unterstützt die Entdeckung von Geschmacksrichtungen und Abonnementmodelle, obwohl Supermärkte den größten Anteil behalten.

Was hemmt das Marktwachstum am stärksten?

Zunehmende Gesundheitsbedenken hinsichtlich Fettleibigkeit und Natriumaufnahme üben mit -0,8 % auf die CAGR-Prognose die größte Bremswirkung aus.

Seite zuletzt aktualisiert am: