Kartoffelchips-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 59.67 Milliarden US-Dollar |

| Marktgröße (2031) | 80.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kartoffelchips-Marktanalyse von Mordor Intelligence

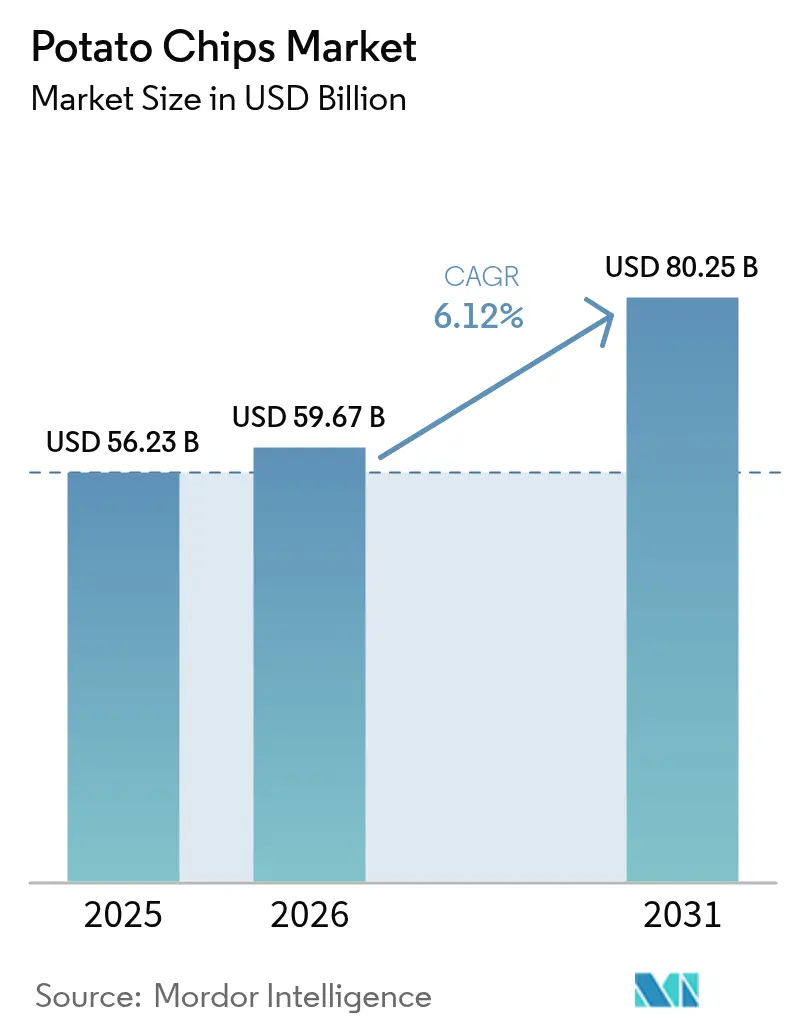

Die Größe des Kartoffelchips-Marktes wird voraussichtlich von 56,23 Milliarden USD im Jahr 2025 auf 59,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 80,25 Milliarden USD erreichen. Der Markt zeigt trotz Inflation und steigender Verbrauchernachfrage nach Premium- und gesünderen Snack-Alternativen Stabilität. Das Wachstum wird in erster Linie durch steigende verfügbare Einkommen, Urbanisierung, veränderte Snack-Gewohnheiten und die Bequemlichkeit von verzehrfertigen Lebensmitteln angetrieben. Darüber hinaus unterstützen der Fokus der Hersteller auf Produktinnovationen, einschließlich neuer Geschmacksrichtungen und gesünderer Varianten, sowie der Ausbau von Vertriebsnetzen, insbesondere in Schwellenmärkten, die Marktexpansion. Das schnelle Wachstum von E-Commerce-Plattformen und modernen Einzelhandelsformaten beschleunigt die Marktdurchdringung zusätzlich. Das Marktwachstum wird auch durch die zunehmende Snack-Häufigkeit bei Millennials und der Generation Z, die Premiumisierung von Produkten sowie die Einführung regionaler Geschmacksrichtungen zur Bedienung lokaler Geschmackspräferenzen beeinflusst.

Wichtigste Erkenntnisse des Berichts

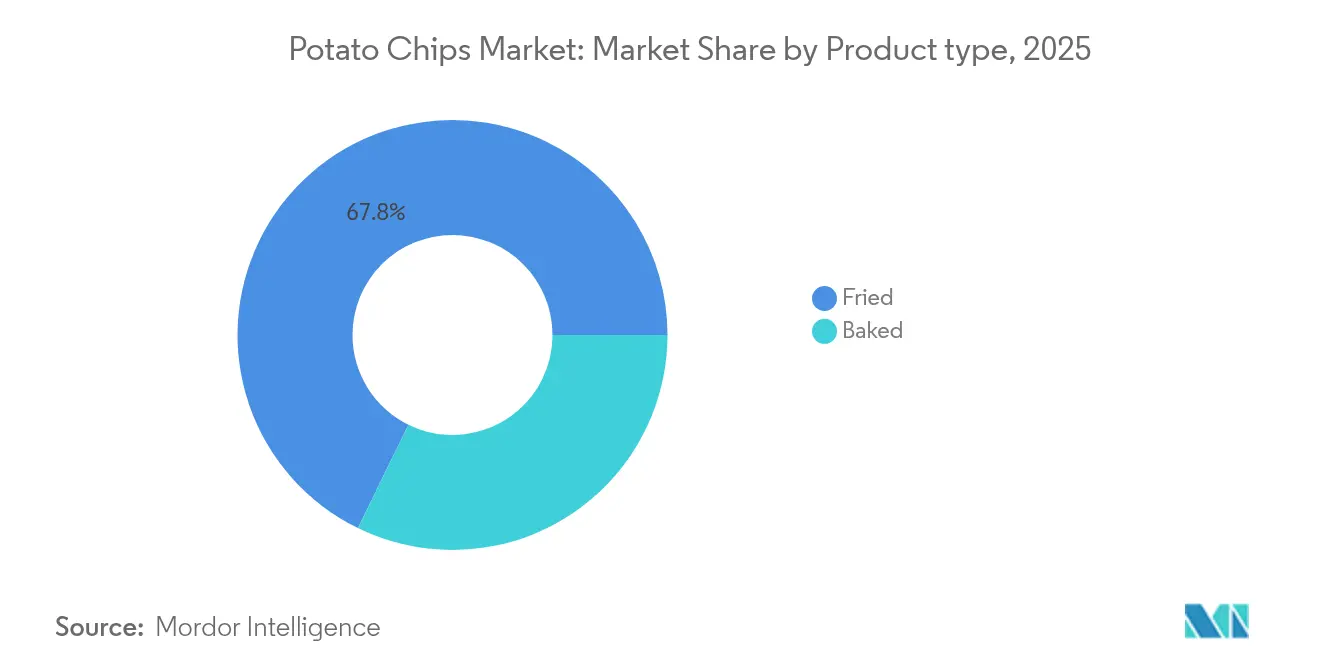

- Nach Produkttyp führten gebratene Chips mit einem Marktanteil von 67,75 % am Kartoffelchips-Markt im Jahr 2025, während gebackene Chips bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Geschmack erzielte das aromatisierte Segment im Jahr 2025 einen Umsatzanteil von 64,10 % an der Kartoffelchips-Marktgröße und wächst bis 2031 mit einer CAGR von 6,58 %.

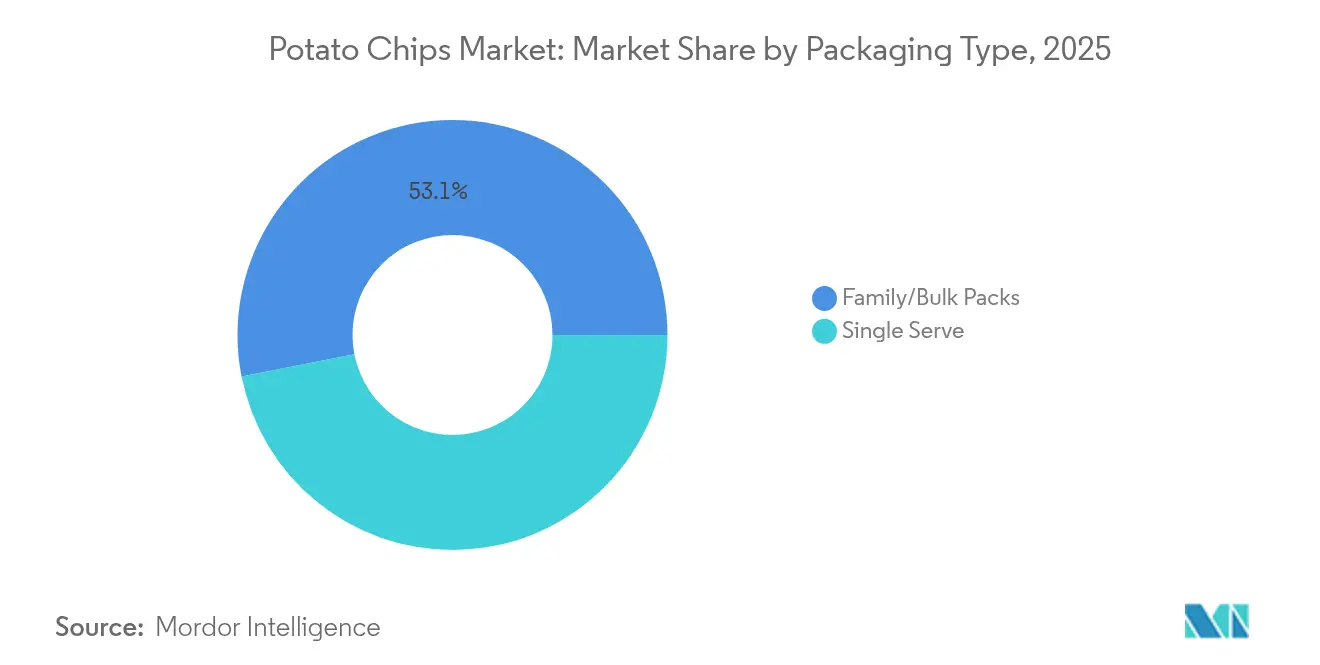

- Nach Verpackungsart entfielen im Jahr 2025 53,10 % des Kartoffelchips-Marktes auf Familien-/Großformate, während Einzelportionspackungen bis 2031 die höchste CAGR von 6,35 % verzeichneten.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 42,85 % an der Kartoffelchips-Marktgröße, während Online-Einzelhandelsgeschäfte bis 2031 eine CAGR von 7,05 % erzielen.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 35,20 % am Kartoffelchips-Markt, und der Asien-Pazifik-Raum verzeichnet über den Prognosezeitraum die höchste CAGR von 6,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kartoffelchips-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach praktischen Snacks | +1.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Innovation bei Geschmacksrichtungen und Verpackungen | +1.2% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verwestlichung der Lebensmittelkonsummuster | +1.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Aggressives Marketing und Markenaufbau durch wichtige Marktteilnehmer | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung gesünderer Produktvarianten | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kulturelle Bedeutung und Beliebtheit von Kartoffelchips | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach praktischen Snacks

Der globale Kartoffelchips-Markt verzeichnet ein Wachstum, das in erster Linie auf die steigende Verbrauchernachfrage nach praktischen und verzehrfertigen Snacks zurückzuführen ist. Die Beschleunigung der Urbanisierung und zunehmend schnelllebige Lebensstile, insbesondere bei Berufstätigen, Studierenden und jüngeren Bevölkerungsgruppen, haben die Snack-Gewohnheiten verändert. Kartoffelchips erfüllen diese sich wandelnden Verbraucherbedürfnisse, da sie tragbar, lagerstabil und in verschiedenen Preisklassen erhältlich sind. Das Produkt erfordert keine Zubereitung und bietet gleichzeitig vertraute Geschmacksrichtungen und vielfältige Aromen. Laut dem International Food Information Council (IFIC) aus dem Jahr 2024 snacken 60 % der Befragten in den Vereinigten Staaten ein- oder zweimal täglich, während 14 % drei oder mehr Mal pro Tag snacken [1]Quelle: International Food Information Council (IFIC), „2024 IFIC Food and Health Survey”, foodinsight.org. Diese Statistiken zeigen, wie sich das Snacken von einer gelegentlichen Aktivität zu einem festen Bestandteil der täglichen Ernährungsgewohnheiten entwickelt hat. Dieser Trend erstreckt sich weltweit, wobei Verbraucher aktiv praktische Snacks anstelle traditioneller Mahlzeiten wählen.

Innovation bei Geschmacksrichtungen und Verpackungen

Geschmacksinnovationen sind zum wichtigsten Differenzierungsmerkmal im Markt für kartoffelbasierte Snacks geworden, begleitet von verstärkten Produktentwicklungsaktivitäten. Die Geschmackskombination „Süß-Scharf” hat bei jüngeren Verbrauchern erheblich an Popularität gewonnen und veranlasst Hersteller, ihre Produktportfolios zu diversifizieren. Lay's „Do Us A Flavor”-Wettbewerb mit einem Preisgeld von 1 Million USD verdeutlicht, wie die Beteiligung der Verbraucher innovative Geschmackskonzepte generiert und gleichzeitig die Markentreue stärkt. Unternehmen konzentrieren sich auch auf Verpackungsinnovationen, um Nachhaltigkeitsziele zu erreichen und Vorschriften einzuhalten, wie Frito-Lay's Verpflichtung zeigt, bis 2025 100 % recycelbare oder kompostierbare Verpackungen zu erreichen. Diese kombinierte Betonung von Geschmacksentwicklung und nachhaltiger Verpackung hilft Unternehmen, Wettbewerbsvorteile zu wahren und gleichzeitig die Verbrauchernachfrage nach neuen Geschmackserlebnissen und Umweltbewusstsein zu erfüllen. Der Markt zeigt eine starke Nachfrage von jüngeren Verbrauchern, insbesondere Millennials, die eine Vorliebe für salzige Snacks, insbesondere Kartoffelchips, zeigen. In Deutschland haben laut IfD Allensbach im Jahr 2024 16,49 Millionen Menschen salzige Snacks gekauft [2]Quelle: IfD Allensbach, „Anzahl der Personen, die salzige Snacks in Deutschland kaufen”, www.ifd-allensbach.de.

Verwestlichung der Lebensmittelkonsummuster

Die Transformation der Kartoffelchips-Konsummuster in den Märkten des Asien-Pazifik-Raums zeigt eine signifikante Verschiebung hin zu westlichen Ernährungsgewohnheiten, die über konventionelle Snack-Präferenzen hinausgeht. In China und Indien integrieren Verbraucher zunehmend westliche Kartoffelchips in ihre regulären Mahlzeitenmuster und sozialen Interaktionen. Diese systematische Übernahme westlicher Kartoffelchips-Konsumverhaltensweisen bietet internationalen Herstellern Möglichkeiten, regionale Produktionsstätten zu errichten, wie Calbee's strategische Expansion in nordamerikanische und chinesische Märkte belegt. Die Transformation hat Premiumisierungstrends im Kartoffelchips-Segment katalysiert, wobei Verbraucher eine erhöhte Bereitschaft zeigen, in importierte oder westliche Kartoffelchips-Varianten als Indikatoren für soziale Positionierung zu investieren.

Aggressives Marketing und Markenaufbau durch wichtige Marktteilnehmer

Führende Kartoffelchips-Hersteller setzen strategische Marketinginitiativen um, um ihre Marktpositionen zu stärken und das Verbraucherengagement zu erhöhen. Utz Brands, ein bedeutender Akteur im Kartoffelchips-Segment, demonstrierte diesen Trend, indem das Unternehmen seine Marketingausgaben um 70 % erhöhte, was zu einem organischen Nettoumsatzwachstum von 1,3 % auf über 1,4 Milliarden USD im Jahr 2024 führte. Diese Hersteller führen umfassende Marketingansätze über mehrere Kanäle durch, die Erlebnismarketingkampagnen, strategische Produkteinführungen von zeitlich begrenzten Kartoffelchips-Varianten und gezielte Prominentenkooperationen zur Maximierung des Engagements in sozialen Medien umfassen. Die Expansion von E-Commerce-Plattformen hat verbesserte digitale Marketingfähigkeiten erforderlich gemacht und zwingt Kartoffelchips-Hersteller, ihre Online-Präsenz zu optimieren und gleichzeitig eine konsistente Markenkommunikation über alle Vertriebskanäle hinweg sicherzustellen. Dieser integrierte Marketingansatz ermöglicht es Herstellern, die Markensichtbarkeit aufrechtzuerhalten, das Verbraucherbewusstsein zu fördern und die Marktdurchdringung in einem zunehmend wettbewerbsintensiven Kartoffelchips-Markt zu stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.9% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Gesundheitsbedenken bei Verbrauchern | -0.7% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Umweltauswirkungen und Verpackungsabfälle | -0.5% | Vorwiegend Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Das regulatorische Umfeld in wichtigen Märkten wird zunehmend strenger, insbesondere mit den vorgeschlagenen Anforderungen der Food and Drug Administration (FDA) zur Nährwertkennzeichnung auf der Vorderseite der Verpackung. Diese Vorschriften erfordern erhebliche Investitionen in die Produktreformulierung und Verpackungsaktualisierungen. Der Vorschlag der Food and Drug Administration (FDA) verlangt eine klare Kennzeichnung des Gehalts an gesättigten Fettsäuren, Natrium und zugesetzten Zuckern, was die Kaufmuster der Verbraucher bei traditionellen Chips-Produkten beeinflussen kann. Darüber hinaus verpflichten die Verpackungsabfallvorschriften der Europäischen Union die Hersteller, trotz höherer Kosten und technischer Einschränkungen auf recycelbare Materialien umzustellen. Diese regulatorischen Anforderungen belasten kleinere Hersteller stärker, die über begrenzte Ressourcen für Compliance-Maßnahmen verfügen, was zu einer verstärkten Marktkonsolidierung führen kann. Der Rechtsstreit um Campbell Soup's Kettle Brand und deren Behauptungen zur „Luftfrittierung” zeigt, wie Compliance-Probleme zu rechtlichen Auseinandersetzungen und erhöhten Geschäftsrisiken führen können.

Schwankende Rohstoffpreise

Die Kartoffelpreise in den Vereinigten Staaten bleiben laut einer Rabobank-Analyse von PotatoPro erhöht und beeinträchtigen weiterhin die Gewinnmargen. Der Bericht der Federal Trade Commission zur Lebensmittelversorgungskette zeigte, dass pandemiebezogene Störungen Schwachstellen in konzentrierten Lieferketten aufgedeckt haben, was Unternehmen dazu veranlasst, ihre Lieferantennetzwerke trotz höherer Kosten zu diversifizieren. PepsiCo hat direkte Beziehungen zu Landwirten auf 2 Millionen Acres in Nordamerika aufgebaut, um die Inputkosten durch nachhaltige Landwirtschaftspraktiken zu stabilisieren. Unternehmen sehen sich zusätzlichem Kostendruck durch Ölpreisschwankungen ausgesetzt, insbesondere da sie Premium-Öle wie Avocado- und Kokosöl zur Produktdifferenzierung einsetzen. Die Auswirkungen des Klimawandels auf die landwirtschaftlichen Erträge erschweren die Rohstoffbeschaffung zusätzlich und erfordern Anpassungsstrategien in der Lieferkette, die die betriebliche Komplexität und die Kosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebackenes Segment stört traditionelle Dominanz des Gebratenen

Gebratene Kartoffelchips behaupten im Jahr 2025 einen erheblichen Marktanteil von 67,75 % am globalen Markt, was ihre anhaltende Beliebtheit bei den Verbrauchern widerspiegelt. Der Erfolg des Segments beruht darauf, dass Hersteller den klassischen Knusper und Geschmack liefern, den Verbraucher suchen, während sie kontinuierlich innovative Geschmacksrichtungen und Verpackungsdesigns einführen. Kettle Studio hat diesen Trend gestärkt, indem es im April 2025 luftgebratene Chips eingeführt hat, die Verbrauchern ein Produkt mit 50 % weniger Ölgehalt bieten. Städtische Verbraucher treiben den Umsatz insbesondere durch häufige Käufe in Convenience-Stores und Automaten an, was gebratene Chips zu einer durchgängig beliebten Snack-Wahl in verschiedenen Einzelhandelskanälen macht.

Das Segment der gebackenen Kartoffelchips zeigt ein bemerkenswertes Wachstumspotenzial und entwickelt sich bis 2031 mit einer CAGR von 6,98 %. Gesundheitsbewusste Verbraucher wählen aktiv gebackene Chips als bevorzugte Snack-Option und schätzen den reduzierten Fettgehalt und die ernährungsphysiologischen Vorteile. Hersteller reagieren auf diese Nachfrage, indem sie vielfältige Produktlinien entwickeln, die auf spezifische regionale Geschmackspräferenzen zugeschnitten sind. Pringles veranschaulicht diese Marktanpassung mit der Einführung von gebackenen Kartoffelchips im 7-Schichten-Dip-Geschmack im April 2025, die Käse-, Zwiebel- und Sauerrahmaromen zu einem einzigartigen Geschmacksprofil kombiniert. Diese Innovation im gebackenen Segment zeigt, wie Hersteller erfolgreich Gesundheitsaspekte mit Geschmackserwartungen in Einklang bringen.

Nach Geschmack: Globale Fusion treibt Innovation im aromatisierten Segment voran

Aromatisierte Chips halten im Jahr 2025 einen Marktanteil von 64,10 % mit einer konstanten CAGR von 6,58 %, was auf eine anhaltende Verbrauchernachfrage nach diversifizierten Geschmacksangeboten jenseits konventioneller Natur- und Salzsorten hinweist. Das globale Geschmacksportfolio von Lay's mit Tzatziki-, Masala- und Honigbutter-Varianten demonstriert das Marktdifferenzierungspotenzial internationaler Geschmacksprofile. Die Konvergenz von süßen und scharfen Geschmackskombinationen hat eine erhebliche Marktpräsenz bei jüngeren Verbrauchersegmenten etabliert und trägt zur gesteigerten Umsatzgenerierung für PepsiCo's Flamin' Hot-Produktreihe bei.

Natur- und Salzchips behalten ihre Marktpräsenz als kostengünstige Optionen und kulinarische Zutaten, obwohl ihre Wachstumskurve unter der von aromatisierten Alternativen bleibt. Herstellerunternehmen erweitern ihren Innovationsfokus über die konventionelle Geschmacksentwicklung hinaus auf funktionale Attribute und implementieren Proteinanreicherung und Nährstoffverbesserung, um eine Premium-Preispositionierung zu etablieren. Zeitlich begrenzte Produktveröffentlichungen, wie Utz's Limonadengeschmack-Chips in Zusammenarbeit mit der Alex's Lemonade Stand Foundation, veranschaulichen die Integration von Geschmacksinnovation mit strategischen Marketingzielen und unternehmerischen sozialen Initiativen.

Nach Verpackungsart: Einzelportionen gewinnen durch Trends zur Portionskontrolle an Dynamik

Einzelportionsverpackungen wachsen mit einer CAGR von 6,35 %, während Familien-/Großpackungen im Jahr 2025 einen Marktanteil von 53,10 % halten. Das Wachstum der Einzelportionsoptionen spiegelt die Verbraucherpräferenzen für Portionskontrolle und Bequemlichkeit wider. Verbraucher suchen zunehmend nach kontrollierten Genussoptionen, die Gesundheitsbewusstsein mit Snack-Genuss in Einklang bringen. PepsiCo's Fokus auf Preis-Verpackungs-Architektur und Einzelportionsinnovationen veranschaulicht, wie sich Verpackungen anpassen, um diese Verbraucherbedürfnisse zu erfüllen. Das Einzelportionsformat ergänzt auch das E-Commerce-Wachstum und unterstützt Online-Bestellungen und Abonnementmodelle effektiver als traditionelle Großverpackungen.

Familien-/Großpackungen behaupten ihre Marktführerschaft durch wertbasierte Positionierung und Haushaltsverbrauchsmuster, insbesondere in Schwellenmärkten mit hoher Preissensibilität. Verpackungsentwicklungen umfassen wiederverschließbare Merkmale, nachhaltige Materialien und intelligente Technologien, die die Frische erhalten und das Nutzererlebnis verbessern. Der Markt sieht weiterhin einen verstärkten Wettbewerb zwischen Verpackungsformaten, da Hersteller ihre Angebote über Vertriebskanäle und Konsumgelegenheiten hinweg optimieren.

Nach Vertriebskanal: E-Commerce-Beschleunigung gestaltet die Einzelhandelslandschaft neu

Online-Einzelhandelsgeschäfte weisen bis 2031 mit einer CAGR von 7,05 % die höchste Wachstumskurve auf und stellen eine erhebliche Konkurrenz für das traditionelle Supermarkt-/Hypermarkt-Segment dar, das im Jahr 2025 einen Marktanteil von 42,85 % hält. Der E-Commerce-Vertriebskanal erweist sich als besonders effektiv für Einzelportionsverpackungsformate und Premium-Produkte, da digitale Produktentdeckung und Bequemlichkeit eine höhere Preispositionierung ermöglichen. PepsiCo's Initiative zur Modernisierung der Lieferkette implementiert fortschrittliche Automatisierungs- und Künstliche-Intelligenz-Fähigkeiten, um die Online-Kanalverteilung und den Direktvertrieb an Verbraucher zu verbessern.

Supermärkte/Hypermärkte behaupten ihre Marktdominanz durch strategische Warenpräsentation und Werbemechanismen, trotz zunehmendem Margendruck durch den E-Commerce-Wettbewerb. Convenience-Stores und Lebensmittelgeschäfte nutzen ihre geografischen Vorteile und die unmittelbare Produktverfügbarkeit, während alternative Vertriebskanäle, einschließlich Automatengeschäfte und Gastronomieeinrichtungen, sich an veränderte Verbraucherverkehrsmuster anpassen. Diese Transformation der Vertriebskanäle erleichtert die Markenoptimierung von Produktportfolios und Preisstrategien in verschiedenen Einzelhandelsumgebungen, wobei Premium-Angebote im E-Commerce eine verbesserte Leistung zeigen, während wertorientierte Produkte für die traditionelle Einzelhandelsleistung wesentlich bleiben.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen dominanten Marktanteil von 35,20 %, obwohl die Marktreife das Wachstum im Vergleich zu Entwicklungsregionen einschränkt. Die Umsetzung der Anforderungen der Food and Drug Administration (FDA) zur Nährwertkennzeichnung auf der Vorderseite der Verpackung wird die Marktdynamik beeinflussen, indem sie die Unterschiede im Nährwertgehalt zwischen Produkten hervorhebt. Die fortschrittliche Lieferketteninfrastruktur der Region ermöglicht Produktinnovationen und Premium-Angebote, während Unternehmen ihre Investitionen in Automatisierung und Künstliche Intelligenz zur Optimierung der Betriebskosten erhöhen. Wachsendes Gesundheitsbewusstsein treibt die Nachfrage nach nahrhaften Alternativen an und schafft Marktchancen für Bio- und gebackene Produkte, die eine Premium-Preisgestaltung in einem reifen Markt unterstützen.

Der Asien-Pazifik-Raum weist bis 2031 eine CAGR von 6,85 % auf und etabliert sich als der am schnellsten wachsende Markt. Dieses Wachstum ist auf die Transformation der Lebensmittelkonsummuster hin zu westlichen Präferenzen und den erheblichen Anstieg der verfügbaren Einkommen in China, Indien und den südostasiatischen Volkswirtschaften zurückzuführen. Die Transformation des Verbraucherverhaltens in Bezug auf Snack-Lebensmittel als Mahlzeitenersatz und soziale Konsumgüter treibt die Marktexpansion weiter voran. Diese Wachstumskurve bietet globalen Marken Möglichkeiten zur Umsetzung von Lokalisierungsstrategien und ermöglicht es regionalen Unternehmen, ihr umfassendes Verständnis kultureller Präferenzen und Vertriebsnetze zu nutzen.

Europa zeigt ein konsistentes Wachstum, das durch umfassende regulatorische Rahmenbedingungen unterstützt wird, die internationale Standards für Lebensmittelsicherheit und Umwelt-Compliance festlegen. Südamerika sowie der Nahe Osten und Afrika stellen durch anhaltende wirtschaftliche Entwicklung und Urbanisierung erhebliche Wachstumschancen dar, obwohl der Marktfortschritt durch politische und wirtschaftliche Instabilität behindert wird. Der regionale Markterfolg erfordert ein umfassendes Verständnis der unterschiedlichen Geschmackspräferenzen, der Vertriebsinfrastrukturkapazitäten und der vielfältigen regulatorischen Anforderungen.

Wettbewerbslandschaft

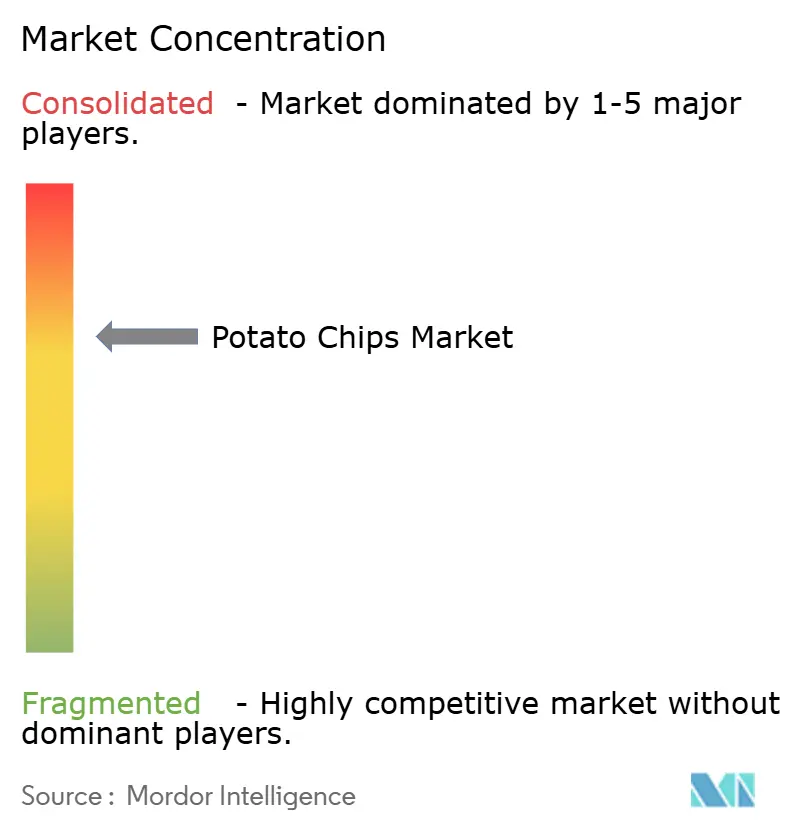

Der Kartoffelchips-Markt ist stark konsolidiert. Branchenführer, darunter PepsiCo Inc., Calbee Inc., The Kraft Heinz Company, The Campbell's Company und Utz Brands Inc., verfügen durch ihre etablierten Produktionsanlagen, umfangreichen Vertriebsnetze und vielfältigen Markenportfolios über eine erhebliche Marktpräsenz. Diese Unternehmen wahren ihren Wettbewerbsvorteil durch Skaleneffekte und eine signifikante Marktdurchdringung in mehreren Regionen.

Marktteilnehmer verfolgen umfassende Wettbewerbsstrategien, die kontinuierliche Produktinnovation, geografische Expansion und den Ausbau von Vertriebsnetzen umfassen. Unternehmen investieren erhebliche Ressourcen in Forschungs- und Entwicklungsaktivitäten mit Schwerpunkt auf der Entwicklung neuer Geschmacksrichtungen und gesünderer Produktvarianten. Darüber hinaus stärken sie ihre Lieferketteninfrastruktur, um die Marktabdeckung zu optimieren, eine konsistente Produktverfügbarkeit sicherzustellen und die betriebliche Effizienz aufrechtzuerhalten.

Die Marktlandschaft erlebt eine bedeutende Transformation durch strategische Übernahmen, wie die Vereinbarung von Mars, Incorporated zur Übernahme von Kellanova für 35,9 Milliarden USD im August 2024 belegt. Diese Konsolidierung unterstreicht die entscheidende Bedeutung von betrieblichen Skalenvorteilen in Beschaffung, Vertriebsinfrastruktur und Forschungskapazitäten, insbesondere als Reaktion auf die Volatilität der Rohstoffkosten und sich wandelnde regulatorische Anforderungen.

Marktführer im Kartoffelchips-Bereich

PepsiCo Inc.

Calbee Inc.

The Campbell's Company

Utz Brands Inc.

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Utz führte limonadengeschmackige Kartoffelchips ein. Die neuen Utz Lemonade Potato Chips verbinden die säuerliche Süße von Limonade mit dem traditionellen salzigen Knusper von Kartoffelchips.

- April 2025: Trader Joe's führte Garlic Butter Irish Potato Chips als neueste Ergänzung seiner Snack-Produktlinie ein und baut damit auf seinen bisherigen irisch-thematischen Angeboten auf.

- Februar 2024: Lay's brachte „Shapez Heartiez” auf den Markt, seinen ersten kartoffelbasierten süß aromatisierten Chip. Das neue Produkt ist in Karamellgeschmack erhältlich und markiert den ersten Vorstoß der Marke in süße Snacks, neben seiner traditionellen Masala-Geschmacksvariante.

- Januar 2024: Die britische Snack-Marke Walkers führte eine vegane Kartoffelchips-Reihe namens Unbelievable! Vegan ein. Die Produktlinie umfasst drei Geschmacksrichtungen: Gegrillter Käse-Toast, BBQ-Schweinerippchen und Flammengebrilltes Steak.

Berichtsumfang des globalen Kartoffelchips-Marktes

Kartoffelchips sind dünne Kartoffelscheiben, die entweder frittiert oder gebacken wurden, bis sie knusprig sind. Sie werden üblicherweise als Snack, Beilage oder Vorspeise serviert. Der Kartoffelchips-Markt ist nach Produkttyp, Geschmack, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in gebraten und gebacken unterteilt. Nach Geschmack ist der Markt in Natur-/Salzchips und aromatisierte Chips segmentiert. Nach Vertriebskanal ist der untersuchte Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Kanäle und sonstige Vertriebskanäle segmentiert. Darüber hinaus berücksichtigt der Bericht auch den untersuchten Markt in etablierten und aufstrebenden Volkswirtschaften, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes in Millionen USD erstellt.

| Gebacken |

| Gebraten |

| Natur/Gesalzen |

| Aromatisiert |

| Einzelportionen |

| Familien-/Großpackungen |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gebacken | |

| Gebraten | ||

| Nach Geschmack | Natur/Gesalzen | |

| Aromatisiert | ||

| Nach Verpackungsart | Einzelportionen | |

| Familien-/Großpackungen | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kartoffelchips-Markt derzeit?

Der Kartoffelchips-Markt wird im Jahr 2026 auf 59,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 80,25 Milliarden USD erreichen.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 6,85 % wachsen, angetrieben durch steigende städtische Einkommen und die wachsende Akzeptanz westlicher Snacks.

Wie beeinflussen Gesundheitstrends die Produktentwicklung?

Gebackene und Bio-Chips entwickeln sich mit einer CAGR von 6,98 %, da Marken auf den Druck durch Nährwertkennzeichnung und die Verbrauchernachfrage nach gesünderen Optionen reagieren.

Welche Rolle spielt der E-Commerce beim Verkauf von Kartoffelchips?

Online-Einzelhandelsgeschäfte verzeichnen eine CAGR von 7,05 % und profitieren von Direktvertriebsmodellen an Verbraucher, Snack-Abonnementboxen und der Bequemlichkeit der Lieferung an die Haustür.

Seite zuletzt aktualisiert am: