Marktgröße und Marktanteil für Bio-Chips

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.74 Milliarden US-Dollar |

| Marktgröße (2031) | 30.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Chips von Mordor Intelligence

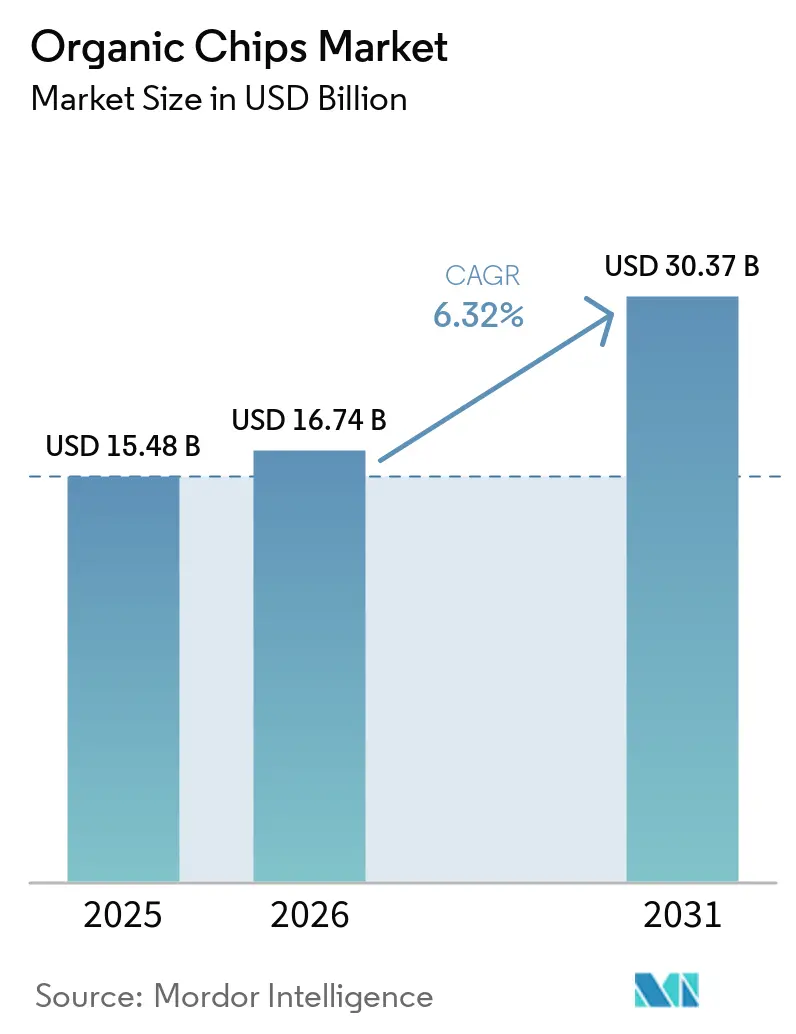

Die Marktgröße für Bio-Chips wird voraussichtlich von USD 15,48 Milliarden im Jahr 2025 auf USD 16,74 Milliarden im Jahr 2026 und bis 2031 auf USD 20,37 Milliarden anwachsen, was einer CAGR von 6,32 % zwischen 2026 und 2031 entspricht. Die Kategorie profitiert von einem breiteren Anstieg der Ausgaben für Bio-Lebensmittel, da der US-amerikanische Bio-Sektor im Jahr 2025 USD 76,6 Milliarden erreichte und um 6,8 % wuchs – schneller als konventionelle Lebensmittelkategorien in diesem Jahr, laut der Organic Trade Association[1]Quelle: Organic Trade Association, „Bio-Lebensmittel und -Produkte erreichen USD 76,6 Milliarden im Jahr 2025 und verdoppeln das Wachstum des konventionellen Marktes”, New Hope Network, newhope.com. Dieses Nachfragemuster unterstützt den Markt für Bio-Chips, da Käufer zu zertifizierten, Clean-Label-Snack-Optionen übergehen, anstatt Bio-Käufe als gelegentliche Aufwertungen zu behandeln. Der Wettbewerb wird auch durch strengere Zertifizierungsregeln geprägt, da Marken mit stärkeren Rückverfolgbarkeitssystemen besser positioniert sind, um Regalflächen und das Vertrauen der Einzelhändler zu verteidigen. Die Produktentwicklung bei Aromen, Formaten und nachhaltiger Verpackung erweitert die Attraktivität, ohne von der Identität der Kategorie mit minimalen Zutaten abzuweichen. Der Markt für Bio-Chips profitiert auch von einer stärkeren Online-Entdeckung und einer breiteren Platzierung im Premium-Einzelhandel, was Marken dabei hilft, Beschaffung, Zertifizierung und Zutatenqualität jüngeren Käufern klarer zu erläutern.

Wichtigste Erkenntnisse des Berichts

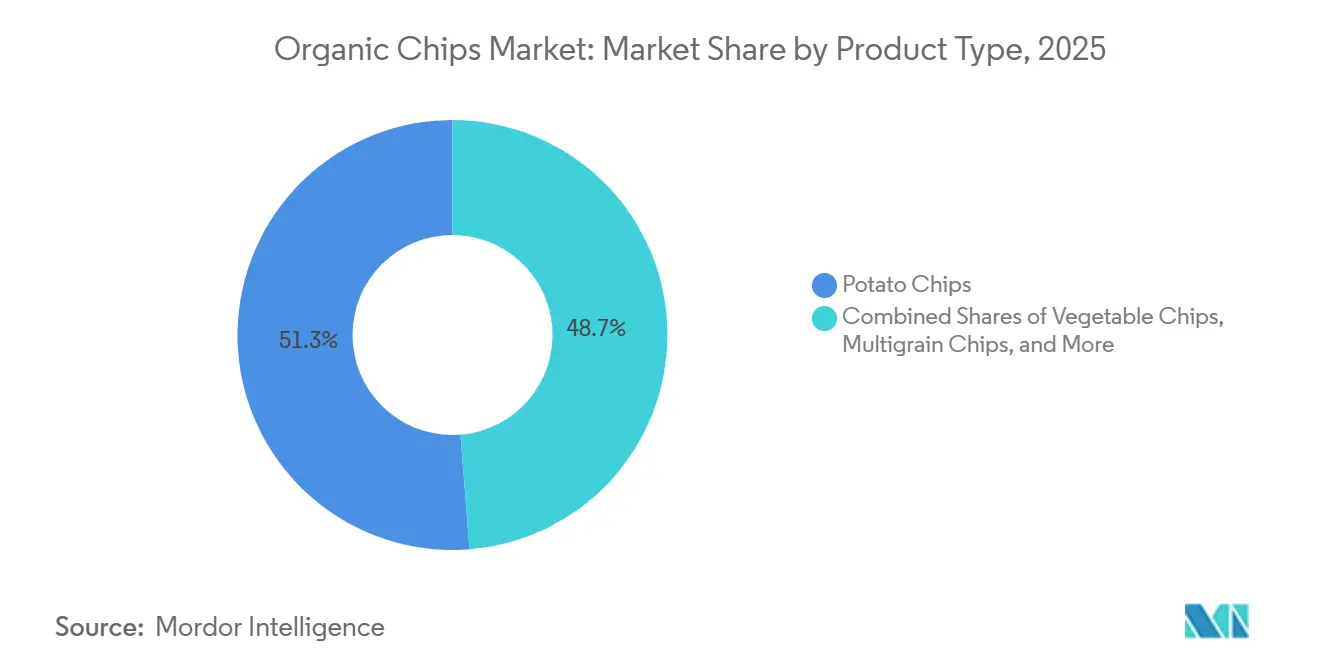

- Nach Produkttyp führten Kartoffelchips mit 51,26 % des Marktanteils für Bio-Chips im Jahr 2025, während Mehrkornchips die höchste prognostizierte CAGR von 7,54 % bis 2031 verzeichneten.

- Nach Geschmack entfielen 65,78 % der Marktgröße für Bio-Chips im Jahr 2025 auf Gesalzene Produkte, während Aromatisierte Produkte voraussichtlich mit einer CAGR von 7,62 % bis 2031 wachsen werden.

- Nach Verpackungstyp hielten Tüten 45,38 % der Marktgröße für Bio-Chips im Jahr 2025, während Wiederverschließbare Beutel voraussichtlich mit einer CAGR von 7,23 % bis 2031 expandieren werden.

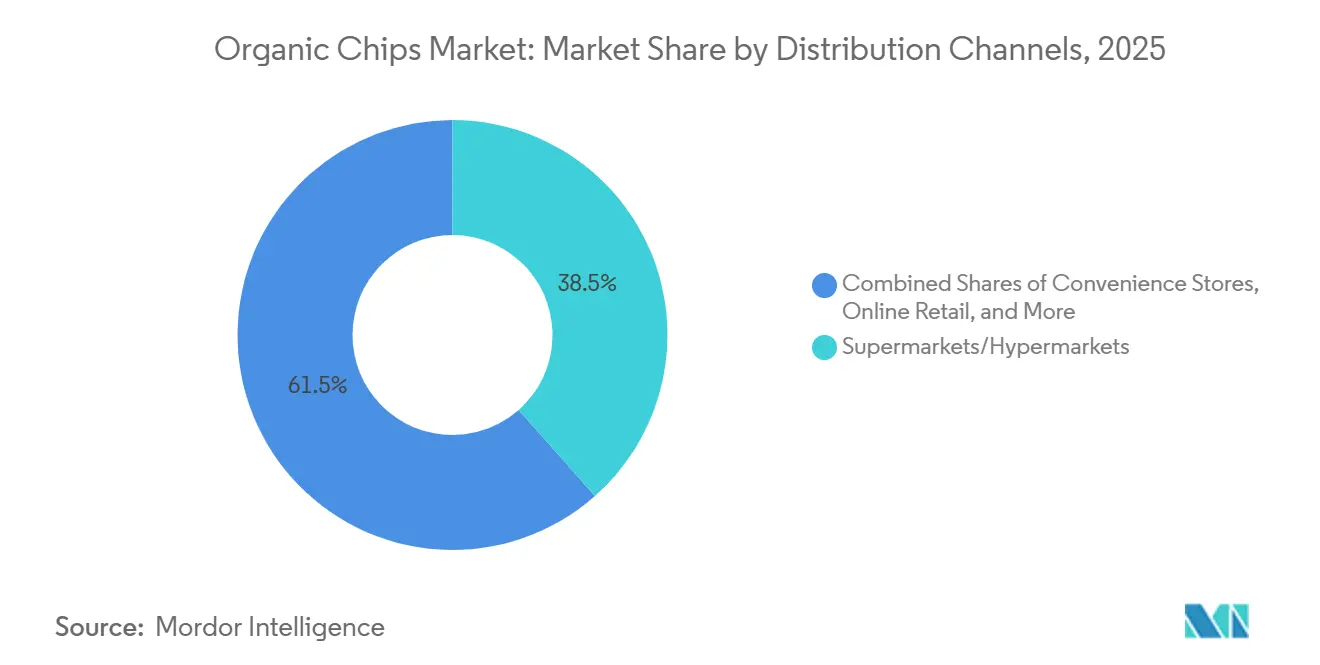

- Nach Vertriebskanal erfassten Supermärkte und Hypermärkte 38,47 % der Marktgröße für Bio-Chips im Jahr 2025, während der Online-Einzelhandel voraussichtlich mit einer CAGR von 7,78 % bis 2031 wachsen wird.

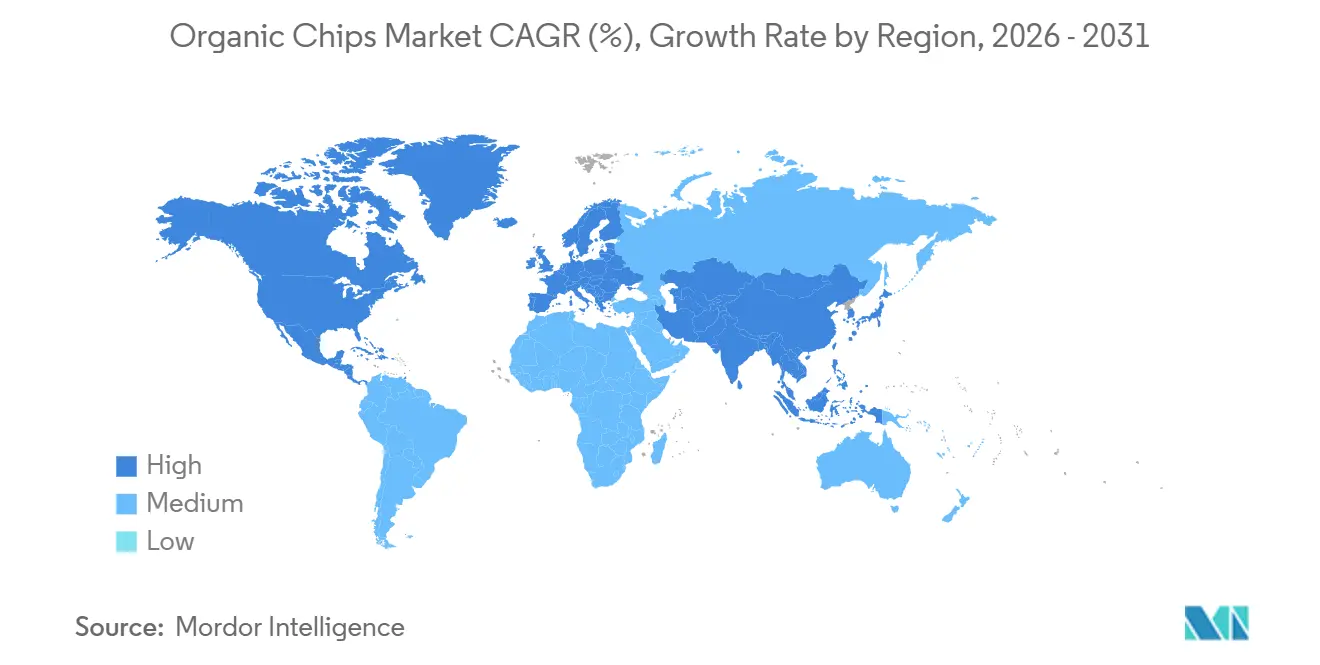

- Nach Geografie hielt Nordamerika 42,31 % des Marktanteils für Bio-Chips im Jahr 2025, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 8,02 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bio-Chips

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Produkten | +1.4% | Global, angeführt von Nordamerika und Westeuropa, mit Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum veganer und glutenfreier Ernährungstrends | +1.2% | Global, am stärksten in Nordamerika und Europa, mit schneller Verbreitung in städtischen Gebieten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +1.0% | Global, insbesondere Nordamerika, asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein für Bio- und gentechnikfreie Lebensmittel | +0.8% | Global, angeführt von Nordamerika und der EU, mit Ausstrahlungseffekten auf städtische Märkte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzenbasierter Ernährung | +0.7% | Kernmärkte Nordamerika und Europa, mit Ausweitung auf Premium-Segmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und ethische Konsumtrends | +0.6% | Global, am stärksten in Nord- und Westeuropa sowie Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Produkten

Clean-Label-Erwartungen prägen nun den Wettbewerb des Marktes für Bio-Chips im Premium-Snacking. Die USDA-Regel zur Stärkung der Bio-Durchsetzung trat im März 2024 vollständig in Kraft und erweiterte die Zertifizierungserwartungen in der gesamten Lieferkette, einschließlich Händler und Importeure. Ab Juli 2025 erschienen auf Importzertifikaten nur noch NOP-zertifizierte Unternehmen, was die Messlatte für die Überprüfung von Ansprüchen im grenzüberschreitenden Bio-Handel erhöhte. Diese Verschiebung begünstigt Marken, die bereits Aufzeichnungen zur Lieferkette und Zertifizierungsdateien für Zutaten, Verarbeitung und Importaktivitäten pflegen. Es macht Einzelhändlergespräche auch weniger über allgemeine Markenbotschaften und mehr über den Nachweis, dass Zutatenansprüche einer formellen Überprüfung standhalten können. Im Markt für Bio-Chips schafft dies eine stärkere Position für etablierte zertifizierte Marken und einen langsameren Weg für konventionelle Snack-Lieferanten, die versuchen, ihre Produkte auf Bio-Linien umzustellen.

Wachstum veganer und glutenfreier Ernährungstrends

Der Markt für Bio-Chips ist gut positioniert, um von der veganen und glutenfreien Nachfrage zu profitieren, da viele Chip-Formate diese Bedürfnisse ohne größere Produktumgestaltung erfüllen. Marken können daher mehrere Ernährungspräferenzen über dieselbe Kernplattform bedienen, insbesondere wenn Rezepte auf Kartoffeln, Mais, Getreide oder Gemüse mit einfachen Würzsystemen basieren. Nature's Path erweiterte sein glutenfreies Bio-Snack-Angebot im Januar 2026 mit dem Start eines zertifizierten Bio-Love-Crunch-Glutenfreien-Erdbeer-Käsekuchen-Granolas und zeigte damit, wie etablierte Bio-Snack-Unternehmen diese Überschneidung aktiv nutzen. Dasselbe Unternehmen folgte 2025 und 2026 mit proteinreichen Einführungen, was auf eine breitere Bewegung hin zu Snacks hindeutet, die Bio-Zertifizierung mit ernährungsspezifischer Funktionalität verbinden. Dies unterstützt Wiederholungskäufe, da Käufer beim Kauf von Produkten, die zu glutenfreier oder pflanzenbasierter Ernährung passen, weder auf Geschmack noch auf Bequemlichkeit verzichten müssen. Für den Markt für Bio-Chips ergibt sich daraus eine breitere Käuferbasis, die gesundheitsbewusste Verbraucher, allergiebewusste Haushalte und Premium-Snack-Käufer umfasst, die nach saubereren Etiketten suchen.

Produktinnovation und Geschmacksdiversifizierung

Produktinnovation ist ein direkter Wachstumshebel für den Markt für Bio-Chips, da das grundlegende gesalzene Format in vielen entwickelten Einzelhandelskanälen bereits ausgereift ist. Nature's Path brachte im August 2025 Que Pasa Organic Rolled Chips auf den Markt und führte damit den ersten Bio-Rolled-Tortilla-Chip der Kategorie mit Chile & Limette- und Würziger-Queso-Varianten ein, die aus Erbmais hergestellt werden. Dieser Schritt zeigt, wie Unternehmen durch Form, Textur, Zutatengeschichte und Geschmack Neuheit hinzufügen, anstatt sich von der zertifizierten Bio-Positionierung zu entfernen, die Vertrauen verankert. Die Geschmackserweiterung hilft Marken auch dabei, Premium-Preise zu rechtfertigen, da sie Verbrauchern einen klareren Grund gibt, von konventionellen Chips aufzusteigen, der über das Bio-Siegel allein hinausgeht. Im Markt für Bio-Chips können aromatisierte Einführungen stärkere Proberaten in neuen Regionen erzeugen und gleichzeitig ausgereifte Regale auffrischen, wo einfache gesalzene Optionen bereits den Ausstellungsraum dominieren. Das Tempo des SKU-Umsatzes wird daher zu einem wichtigen Wettbewerbsinstrument, insbesondere für Unternehmen, die neue Geschmackskonzepte skalieren können, ohne die Beschaffungsdisziplin zu schwächen.

Nachhaltigkeits- und ethische Konsumtrends

Nachhaltigkeit wird im Markt für Bio-Chips immer schwieriger von der Produktqualität zu trennen. Amcor und Burts brachten im August 2025 eine Chipstüte mit 55 % recyceltem Post-Consumer-Inhalt auf den Markt, und die Unternehmen verknüpften das Format mit dem wachsenden Verbraucherinteresse an recycelten Verpackungsmaterialien. TIPA führte im Februar 2025 auch eine heimkompostierbare metallisierte Hochbarriere-Snackfolie ein, die eine praktische Herausforderung ansprach, die die breitere Einführung kompostierbarer Formate in Snack-Kategorien begrenzt hatte. Clearspring entfernte dann im April 2025 Einwegkunststoffschalen aus seiner Organic Seaveg Crispies-Reihe und verknüpfte die Verpackungsumgestaltung sowohl mit der Abfallreduzierung als auch mit der Betriebseffizienz. Diese Entwicklungen deuten darauf hin, dass die Verpackungswahl Teil der Markenglaubwürdigkeit wird und nicht mehr ein sekundäres Thema, das nach der Produktformulierung behandelt wird. Im Markt für Bio-Chips erhöht dies den Wert von Lieferanten und Marken, die Frische-, Haltbarkeits- und Nachhaltigkeitsanforderungen in derselben Verpackungsstruktur erfüllen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Bio-Rohstoffe | -0.9% | Global, am stärksten in importabhängigen Märkten einschließlich asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zertifizierungs- und regulatorische Compliance-Kosten | -0.6% | Global, mit konzentrierter Belastung für kleine bis mittelgroße Betreiber in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch konventionelle Chips zu niedrigeren Preispunkten | -0.5% | Global, am ausgeprägtesten in preissensiblen Märkten einschließlich Naher Osten und Afrika, Südamerika sowie Städten der dritten und vierten Ebene im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei der Beschaffung und Preisgestaltung von Bio-Rohstoffen | -0.3% | Global, insbesondere Auswirkungen auf Sonnenblumenöl- und kartoffelabhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Bio-Rohstoffe

Der Markt für Bio-Chips steht immer noch vor einem grundlegenden Erschwinglichkeitsproblem, da zertifizierte Bio-Inputs teurer bleiben als Standardalternativen. Diese Kostenlücke wird bei Frittierölen, Kartoffeln, Maiszutaten und Würzmischungen deutlicher sichtbar, wo selbst kleine Änderungen bei den Beschaffungskosten die Margenstruktur für Premium-Snackprodukte verändern können. Der Druck nahm in der Saison 2025 bis 2026 zu, als die ukrainische Sonnenblumensaaternte um 8 % zurückging, was die FOB-Schwarzmeer-Preise für raffiniertes Sonnenblumenöl bis Q2 2026 im Bereich von USD 1.100 bis USD 1.250 pro Tonne hielt. Für Marken, die Sonnenblumenöl beim Frittieren oder bei der Geschmacksabgabe verwenden, fügte dies eine weitere Kostenlast zusätzlich zur bestehenden Bio-Prämie hinzu. Dies ist im Markt für Bio-Chips wichtiger, da die Einzelhandelspreisaufschläge bereits hoch genug sind, um die adressierbare Basis in preissensiblen Kanälen zu verengen. Unternehmen mit breiteren Beschaffungsoptionen, längeren Verträgen oder stärkerer Fertigungsskala sind daher besser positioniert, um Margen zu schützen, ohne die Produktqualität zu schwächen.

Zertifizierungs- und regulatorische Compliance-Kosten

Zertifizierungsausgaben bleiben ein bedeutendes Hemmnis für den Markt für Bio-Chips, da sie nicht enden, sobald ein Produkt eine Genehmigung erhält. Die USDA-Bio-Zertifizierungsgebühren liegen zwischen USD 700 und USD 2.500 oder mehr jährlich, während das Organic Certification Cost Share Program bis zu 75 % der förderfähigen Gebühren mit einer Obergrenze von USD 750 pro Zertifizierungsbereich erstattet. Die Unterstützung ist hilfreich, beseitigt jedoch nicht die umfangreichere Verwaltungsarbeit im Zusammenhang mit der Prüfungsvorbereitung, der Lieferantenverifizierung, der Aufzeichnungsführung und der Importdokumentation[2]Quelle: CCOF, „Aktualisierung des Organic Certification Cost Share Program”, CCOF, ccof.org. Die USDA-Regel zur Stärkung der Bio-Durchsetzung erweiterte auch die Anzahl der inländischen Unternehmen, die eine Zertifizierung benötigen, und fügte der gesamten Kette neue Compliance-Arbeit hinzu, anstatt sie auf Erzeuger und Verarbeiter zu beschränken. Im Markt für Bio-Chips können Mehrkomponentenprodukte eine schwerere Belastung erfahren, da jede Bio-Komponente über separate Lieferanten und Handhabungsschritte hinweg rückverfolgbar bleiben muss. Das macht die regulatorische Bereitschaft zu einem direkten Betriebskosten, und sie belastet tendenziell kleinere Marken stärker als diversifizierte Snack-Unternehmen mit dedizierten Compliance-Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kartoffelchips halten das Volumen, während Mehrkornchips schneller an Dynamik gewinnen

Kartoffelchips hielten 2025 einen Marktanteil von 51,26 % im Markt für Bio-Chips, was sie mit großem Abstand zum größten Produkttyp machte. Ihre Führungsposition spiegelt eine starke Käufervertrautheit, breite Einzelhandelsakzeptanz und eine Fertigungsbasis wider, die bereits versteht, wie kartoffelbasierte Snacks über Premium- und Mainstream-Kanäle hinweg skaliert werden können. Im Markt für Bio-Chips profitieren Kartoffelprodukte auch von einer einfachen Zutatenkommunikation, da das Basisformat Clean-Label-Erwartungen ohne umfangreiche Erklärungen erfüllt. Dieser Vorteil ist bei Impulskäufen wichtig, wo Käufer oft schnelle Entscheidungen auf der Grundlage von Geschmack, Vertrautheit und Vertrauen in eine kurze Zutatenliste treffen. Das Segment bleibt daher zentral für das Kategorievolumen, auch wenn neuere Unterkategorien in Premium-Einführungen mehr Aufmerksamkeit auf sich ziehen.

Mehrkornchips werden voraussichtlich bis 2031 mit einer CAGR von 7,54 % wachsen, was sie zum am schnellsten wachsenden Produkttyp im Markt für Bio-Chips macht. Ihre Attraktivität beruht darauf, wie gut sie Bio-Zertifizierung mit breiteren Ernährungshinweisen wie Vollkorn, alten Getreidesorten, Samenmischungen und abwechslungsreicheren Texturen verbinden. Diese Kombination gibt Marken mehr Spielraum, Produkte als einen Schritt über Standard-Kartoffelchips hinaus zu präsentieren, ohne sich zu weit vom vertrauten Chip-Format zu entfernen. Gemüsechips, Maischips und andere aufkommende Basen sind weiterhin wichtig, da sie der Bio-Chips-Branche mehr Flexibilität bei der Ansprache regionaler Geschmäcker und der Regalunterscheidung geben. Im Laufe der Zeit wird die Produktmischung wahrscheinlich vielschichtiger werden, wobei Kartoffelchips das Volumen verankern, während Mehrkorn- und Alternativbasisprodukte das Premium-Wachstum der Kategorie erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmack: Gesalzene Produkte bleiben der Kern, während aromatisierte Linien die Premium-Nachfrage ausweiten

Gesalzene Chips machten 2025 65,78 % der Marktgröße für Bio-Chips aus, was zeigt, dass die Kategorie immer noch auf einem einfachen Angebot mit minimalen Zutaten beruht. Diese Position ist nicht nur eine Geschmackspräferenz. Sie spiegelt auch das Vertrauen wider, das Verbraucher in Produkte setzen, die Bio-Qualifikationen in der direktesten Form präsentieren. Im Markt für Bio-Chips sind gesalzene Formate oft der erste Berührungspunkt, da sie Käufer dazu bringen, für sauberere Beschaffung statt für zusätzliche Würzkomplexität zu zahlen. Dies hält das Segment besonders wichtig in Einzelhändlern, wo die Kategorie noch Bekanntheit aufbaut. Es gibt Marken auch eine stabile Basis, von der aus sie in Premium-Varianten expandieren können.

Aromatisierte Chips werden voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen, was sie zur schneller wachsenden Seite der Geschmacksspaltung macht. Der Que-Pasa-Launch von Nature's Path im Jahr 2025 zeigte, wie Marken den Markt für Bio-Chips durch markantere Geschmacksgeschichten wie Chile & Limette und Würziger Queso erweitern, während sie weiterhin Erbmais und sauberere Formulierungen betonen. Aromatisierte Produkte tragen in der Regel eine stärkere Premium-Positionierung, da sie Neuheit, eine sichtbarere Markenidentität und einen klareren Grund für Käufer bieten, eine weitere SKU auszuprobieren. Sie erfordern auch eine bessere Kontrolle über die zertifizierte Würzmittelversorgung und die Formulierungskonsistenz, was Unternehmen mit etablierten Beschaffungsnetzwerken begünstigt. Infolgedessen wird die Geschmacksinnovation wahrscheinlich eine der deutlichsten Möglichkeiten bleiben, wie die Bio-Chips-Branche den Wert steigert, auch wenn das Stückvolumen in einem gleichmäßigeren Tempo wächst.

Nach Verpackungstyp: Tüten behalten die Führung, während wiederverschließbare Formate den Nutzungswert verbessern

Tüten hielten 2025 45,38 % der Marktgröße für Bio-Chips und waren damit das häufigste Verpackungsformat in der gesamten Kategorie. Ihre Führungsposition ergibt sich aus geringer Materialintensität, breiter Maschinenkompatibilität und einfacher Integration in Standard-Regalanordnungen. Im Markt für Bio-Chips funktionieren Tüten auch gut für Marken, die eine vertraute Packungsform benötigen, während das Vorderpanel auf Bio-Ansprüche, Zutaten und Zertifizierungszeichen fokussiert bleibt. Das macht sie besonders effektiv in Supermärkten, wo Käufer mehrere Snack-Marken in kurzer Zeit vergleichen. Das Format wird daher wahrscheinlich der Standard für den Mainstream-Vertrieb und größere SKUs bleiben.

Wiederverschließbare Beutel werden voraussichtlich bis 2031 mit einer CAGR von 7,23 % wachsen, was auf eine andere Art von Wert im Markt für Bio-Chips hindeutet. Diese Packungen passen zu Portionskontrolle, Frischeerhaltung und Premium-Präsentation, was eng mit den Gewohnheiten gesundheitsbewusster Snack-Käufer übereinstimmt. Sie können auch höhere Preispunkte unterstützen, da sie nach dem Erstkauf ein nützlicheres Packerlebnis bieten. TIPAs hochbarrierefähige kompostierbare Snackfolie und Amcors Chipverpackung mit recyceltem Inhalt zeigen beide, dass Lieferanten versuchen, Leistungs- und Nachhaltigkeitsanforderungen gleichzeitig zu lösen. Großbehälter und andere Packungstypen werden weiterhin Club-, Gastronomie- und Einzelportionsanlässe bedienen, aber die schnellere Bewegung ist eindeutig in Formaten, die Bequemlichkeit mit einem stärkeren Premium-Signal verbinden. Diese Verschiebung deutet darauf hin, dass Verpackung zu einem aktiveren Teil der Markenwahl wird und nicht nur eine Logistikentscheidung ist.

Nach Vertriebskanal: Supermärkte führen das Volumen an, während der Online-Einzelhandel strategische Bedeutung gewinnt

Supermärkte und Hypermärkte hielten 2025 38,47 % der Marktgröße für Bio-Chips und blieben damit der größte Vertriebskanal. Ihre Führungsposition ist mit Skalierung, Sichtbarkeit und der Rolle verbunden, die sie bei der Produktentdeckung für Käufer spielen, die Bio-Snacks noch persönlich vergleichen möchten. Im Markt für Bio-Chips ist dieser Kanal auch dort, wo Naturkostbereiche und breitere Premium-Snacking-Sets neueren Marken helfen, neben etablierteren Namen zu erscheinen. Physische Regale bleiben wichtig, da die Kategorie immer noch auf Vertrauenssignale auf der Vorderseite der Verpackung angewiesen ist, wie Zertifizierungslogos, Zutateneinfachheit und Premium-Verpackungshinweise. Das gibt Supermärkten eine anhaltende Rolle sowohl beim Erstkauf als auch bei der Wiederholung.

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen und ist damit der am schnellsten wachsende Kanal für den Markt für Bio-Chips. Digitale Kanäle helfen Marken dabei, Beschaffung, Geschmacksabsicht und Verpackungsentscheidungen detaillierter zu erläutern, als ein Regalschild es kann. Sie unterstützen auch direkte Feedback-Schleifen bei Probierpackungen, Variantenbündeln und Abonnementangeboten, was in einer Kategorie nützlich ist, in der die Produktgeschichte fast genauso wichtig ist wie der Geschmack. Der Bericht der Organic Trade Association von 2026 identifizierte Millennials und Generation Z als die am schnellsten wachsenden Bio-Käufergruppen, was die Übereinstimmung zwischen dem Markt für Bio-Chips und dem Online-Einkaufsverhalten unterstützt. Gesundheits- und Schönheitsgeschäfte und andere Kanäle sind weiterhin wichtig, da sie einen zielgerichteteren Premium-Käufer ansprechen, aber die stärkste strukturelle Verschiebung geht hin zu digitalen Kanälen, die Nischenmarken helfen, Bekanntheit mit weniger Abhängigkeit vom traditionellen Regalzugang aufzubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 42,31 % des Marktanteils für Bio-Chips und blieb damit der größte regionale Beitragszahler. Die Region profitiert von ausgereiften Bio-Lebensmittel-Einzelhandelsnetzwerken, einem stärkeren Verbraucherverständnis für Bio-Etiketten und einer größeren Basis von Marken, die bereits in natürlichen und Premium-Snack-Kategorien tätig sind. Laut Daten des International Food Information Council aus dem Jahr 2024 ersetzen mehr als die Hälfte der Amerikaner (56 %) traditionelle Mahlzeiten durch Snacking in den Vereinigten Staaten[3]Quelle: International Food Information Council, „Wahrnehmung amerikanischer Verbraucher zum Thema Snacking”, ific.org. Der Bio-Sektor erreichte 2025 USD 76,6 Milliarden und wuchs um 6,8 %, was einen günstigen Hintergrund für Premium-Snack-Kategorien wie den Markt für Bio-Chips schuf. Jüngere Käufergruppen erweitern auch ihre Rolle beim Bio-Kauf, was die Erprobung neuer Snack-Formate und eine schnellere digitale Entdeckung unterstützt. Kanada fügt Tiefe durch etablierte Bio-Marken hinzu, während Mexiko als Liefer- und Produktentwicklungsbasis für maisbasierte und Tortilla-Snack-Formate relevant bleibt.

Europa blieb der zweitgrößte regionale Markt für den Markt für Bio-Chips, unterstützt durch fortgeschrittene Bio-Konsummuster in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Die Bedeutung der Region ist nicht nur nachfragegetrieben. Sie wird auch durch strengere Erwartungen an Verpackungsnachhaltigkeit, Produktdokumentation und Einzelhändler-Compliance geprägt. Das schafft ein Umfeld, in dem die zertifizierte Bio-Positionierung durch glaubwürdige Verpackungsentscheidungen und sauberere Lieferkettenaufzeichnungen weiter gestärkt werden kann. Der Markt für Bio-Chips wird daher wahrscheinlich Lieferanten und Marken belohnen, die Zutatentransparenz mit geringerer Umweltbelastung durch Verpackungen kombinieren können, anstatt diese Themen separat zu behandeln. Der europäische Wettbewerb wird wahrscheinlich Premium-geführt bleiben, mit größerem Schwerpunkt auf Dokumentationsqualität und Einzelhändlerakzeptanz als auf einem Niedrigpreis-Volumenspiel allein.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Bio-Chips. Steigende verfügbare Einkommen, städtisches Gesundheitsbewusstsein und ein stärkerer organisierter Einzelhandel erweitern die Verbraucherbasis für Premium-Verpackungssnacks in der gesamten Region. Das Nachfragemuster passt auch gut zu Produkten, die Bio-Beschaffung mit pflanzenbasierter Ernährung und saubererem alltäglichem Snacking verbinden können. Südamerika bietet eine kleinere, aber sich entwickelnde Chance, während der Nahe Osten und Afrika frühere Märkte bleiben, in denen Premium-Nachfrage vorhanden ist, aber das Volumen begrenzter ist. In beiden Regionen steht der Markt für Bio-Chips immer noch unter stärkerem Preisdruck durch konventionelle Produkte, was die Einführung verlangsamen kann, selbst wenn das Verbraucherinteresse an Wellness und saubereren Etiketten zunimmt.

Wettbewerbslandschaft

Der Markt für Bio-Chips bleibt fragmentiert, und kein einzelnes Unternehmen hält eine entscheidende Führungsposition. Dennoch verzeichnet der Bereich eine stärkere Aktivität von großen Lebensmittelunternehmen, die einen schnelleren Einstieg in das Premium-Bio-Snacking anstreben. Hershey schloss im November 2025 die Übernahme von LesserEvil für rund USD 750 Millionen ab, nachdem das Unternehmen den Deal erstmals im April 2025 angekündigt und den Umsatz von LesserEvil in Höhe von USD 165 Millionen im Jahr 2024 hervorgehoben hatte. Dieser Schritt zeigt, dass etablierte Snack-Gruppen bereit sind, Wachstum, Markenauthentizität und Clean-Label-Glaubwürdigkeit zu kaufen, anstatt sie langsam von innen aufzubauen. Es erhöht auch den Druck auf unabhängige Marken, da größere Eigentümer nach dem Abschluss einer Übernahme breitere Distribution, Medienausgaben und Lieferkettenunterstützung einbringen können.

Campbell's verfolgt im Markt für Bio-Chips einen anderen Weg, indem es sich auf Netzwerkeffizienz und Skalierung konzentriert. Im Januar 2026 kündigte das Unternehmen eine Lieferketteninvestition von USD 230 Millionen bis zum Geschäftsjahr 2026 an, einschließlich der Schließung seines Kartoffelchip-Werks in Hyannis, Massachusetts, und zusätzlicher Kapazitäten in Hanover, Pennsylvania, und Charlotte, North Carolina. Diese Art von Umstrukturierung ist wichtig, da Premium-Snack-Kategorien immer noch unter Inputkostendruck stehen, sodass Fertigungsflexibilität genauso wichtig sein kann wie Markenwert. Utz meldete 2025 auch ein Wachstum des Nettoumsatzes von Branded Salty Organic von fast 5 %, unterstützt durch Boulder Canyon und gepaart mit einem Anstieg der Marketingausgaben um 35 % im Jahresvergleich, um die geografische Reichweite zu erweitern. Diese Beispiele zeigen, dass der Wettbewerbskampf im Markt für Bio-Chips über Übernahmen, Werknetzwerke und Markenunterstützung stattfindet und nicht durch einen dominanten Akteur, der Anteile vom gesamten Feld übernimmt. Das Ergebnis ist eine Kategorie, in der die Konzentration niedrig bleibt, aber Skalenvorteile sichtbarer werden.

Im Markt für Bio-Chips gibt es noch offenen Raum, in dem größere etablierte Unternehmen nicht jede Premium-Nische abdecken. Proteinangereicherte Formate, regionalspezifischere Geschmacksprofile und digital-native Marken mit starken Rückverfolgbarkeitssystemen haben alle Wachstumspotenzial innerhalb der Kategorie. Compliance-Fähigkeit wird auch zu einem Wettbewerbsfilter, da Marken, die die Bio-Handhabung klarer dokumentieren können, sowohl bei Einzelhändlern als auch bei grenzüberschreitenden Lieferpartnern besser positioniert sind. Der Markt für Bio-Chips bleibt daher offen genug für Innovation, aber nicht einfach genug für kleine Marken, um ohne starke Beschaffungs-, Verpackungs- und Compliance-Disziplin zu skalieren.

Branchenführer im Markt für Bio-Chips

The Hain Celestial Group, Inc.

General Mills, Inc.

Kettle Foods

Terra Chips

Cape Cod Potato Chips

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Marke für gesundes Snacking To Be Honest (TBH), eine Tochtergesellschaft von Ghodawat Consumer Limited (GCL), brachte Mix Veggie Chips auf den Markt und stärkte damit ihre Präsenz im schnell wachsenden Clean-Label- und Better-for-You-Snacks-Segment Indiens. Das neue Produkt kombiniert vakuumgekochte goldene Süßkartoffel, lila Süßkartoffel, Jackfrucht, Rote Bete und Okra und bietet über 90 % Nährstofferhalt, 40 % weniger Fett und kein Palmöl.

- September 2025: Natural Grocers erweiterte sein Eigenmarken-Produktportfolio mit dem Start von Organic Restaurant-Style Tortilla Chips, erhältlich in Blauem Mais, Weißem Mais und Gelbem Mais. Die aus authentischem steingemahlenem Bio-Mais und Meersalz hergestellten Chips sind zertifiziert biologisch, gentechnikfrei, veganfreundlich und koscher.

- Juni 2025: Calbee America brachte Weston's Family Farms Organic Potato Chips auf den Markt, eine neue Linie von USDA-zertifizierten Bio-, gentechnikfreien und glutenfreien Kartoffelchips, die in Partnerschaft mit Gold Dust & Walker Farms entwickelt wurden. Das Produktsortiment wird aus Kartoffeln aus einer einzigen Quelle hergestellt, die durch eine 20-jährige Landwirtschaftspartnerschaft bezogen werden, und ist in den Geschmacksrichtungen Meersalz, Meersalz & Essig und Weißer Trüffel erhältlich.

Umfang des globalen Marktberichts für Bio-Chips

| Kartoffelchips |

| Gemüsechips |

| Maischips |

| Mehrkornchips |

| Sonstige |

| Gesalzen |

| Aromatisiert |

| Tüten |

| Wiederverschließbare Beutel |

| Großbehälter |

| Sonstige |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Kartoffelchips | |

| Gemüsechips | ||

| Maischips | ||

| Mehrkornchips | ||

| Sonstige | ||

| Geschmackstyp | Gesalzen | |

| Aromatisiert | ||

| Verpackungstyp | Tüten | |

| Wiederverschließbare Beutel | ||

| Großbehälter | ||

| Sonstige | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bio-Chips derzeit?

Die Marktgröße für Bio-Chips beträgt im Jahr 2026 USD 16,74 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 6,32 % USD 20,37 Milliarden erreichen.

Welche Region führt die Nachfrage nach Bio-Chips an?

Nordamerika führte 2025 mit einem Anteil von 42,31 %, unterstützt durch ausgereifte Bio-Einzelhandelskanäle und eine stärkere Vertrautheit der Verbraucher mit zertifizierten Produkten.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,02 % expandieren, vor anderen Regionen, aufgrund des städtischen Gesundheitsbewusstseins und der wachsenden Premium-Snack-Nachfrage.

Welcher Produkttyp dominiert heute den Umsatz?

Kartoffelchips hielten 2025 einen Anteil von 51,26 % und waren damit der größte Produkttyp aufgrund breiter Vertrautheit und starker Einzelhandelsakzeptanz.

Seite zuletzt aktualisiert am: