Marktgröße und Marktanteil für Tortilla Chips

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.33 Milliarden US-Dollar |

| Marktgröße (2031) | 28.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

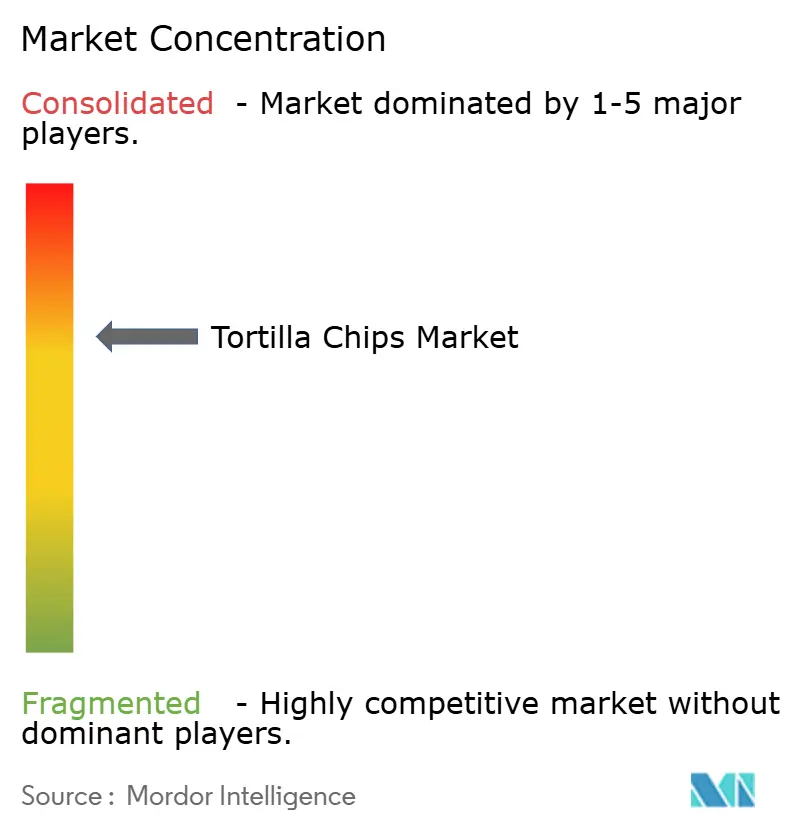

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tortilla Chips durch Mordor Intelligence

Die globale Marktgröße für Tortilla Chips wird im Jahr 2026 auf USD 21,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,12 Milliarden, mit Projektionen für 2031 von USD 28,58 Milliarden, was einem Wachstum von 6,02 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt die Resilienz des Sektors angesichts sich verändernder Verbraucherpräferenzen hin zu gesünderen Snackalternativen und erstklassigen Geschmackserlebnissen wider. Die Marktexpansion wird durch strategische Konsolidierungsmaßnahmen gestützt, wobei PepsiCos Übernahme von Siete Foods für USD 1,2 Milliarden im Januar 2025 auf einen verschärften Wettbewerb um das gesundheitsbewusste Verbrauchersegment hindeutet.

Wesentliche Erkenntnisse des Berichts

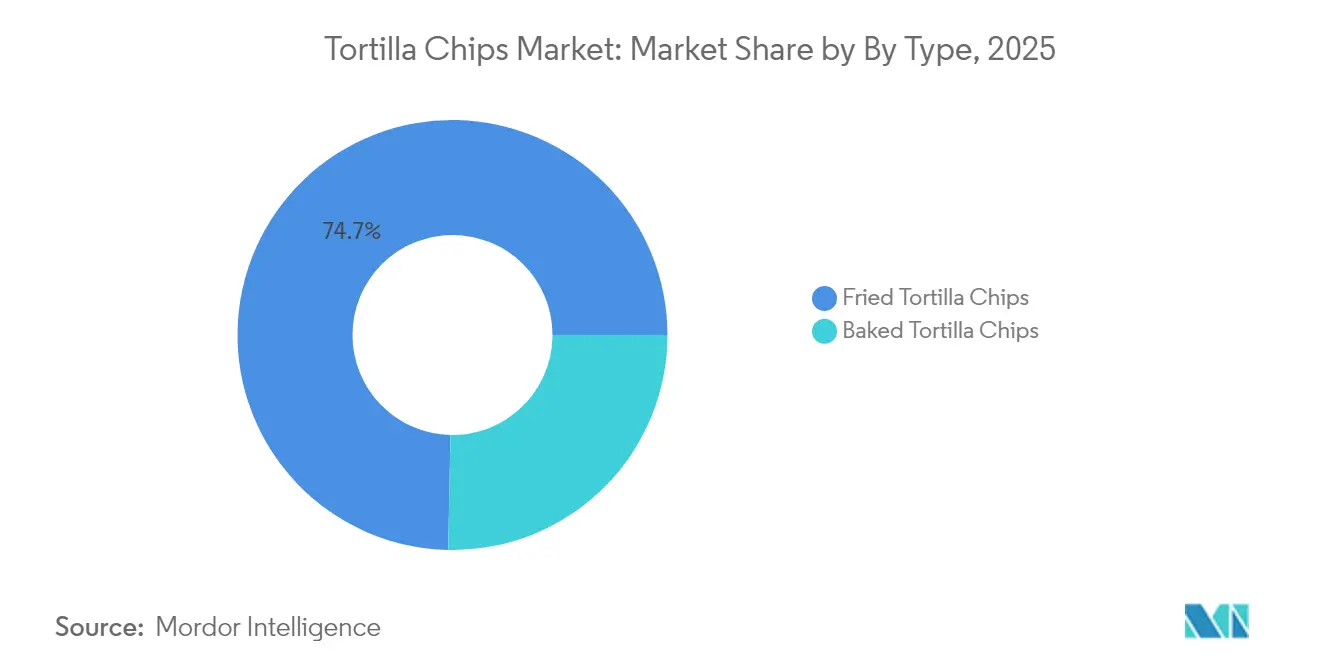

- Nach Typ hielten Gebratene Chips im Jahr 2025 einen Marktanteil von 74,68 % am Markt für Tortilla Chips, während Gebackene Chips mit 6,89 % CAGR für 2026–2031 das schnellste Wachstum verzeichnen.

- Nach Geschmack machten Aromatisierte Sorten im Jahr 2025 67,98 % der Marktgröße für Tortilla Chips aus und sollen bis 2031 mit 6,32 % CAGR expandieren.

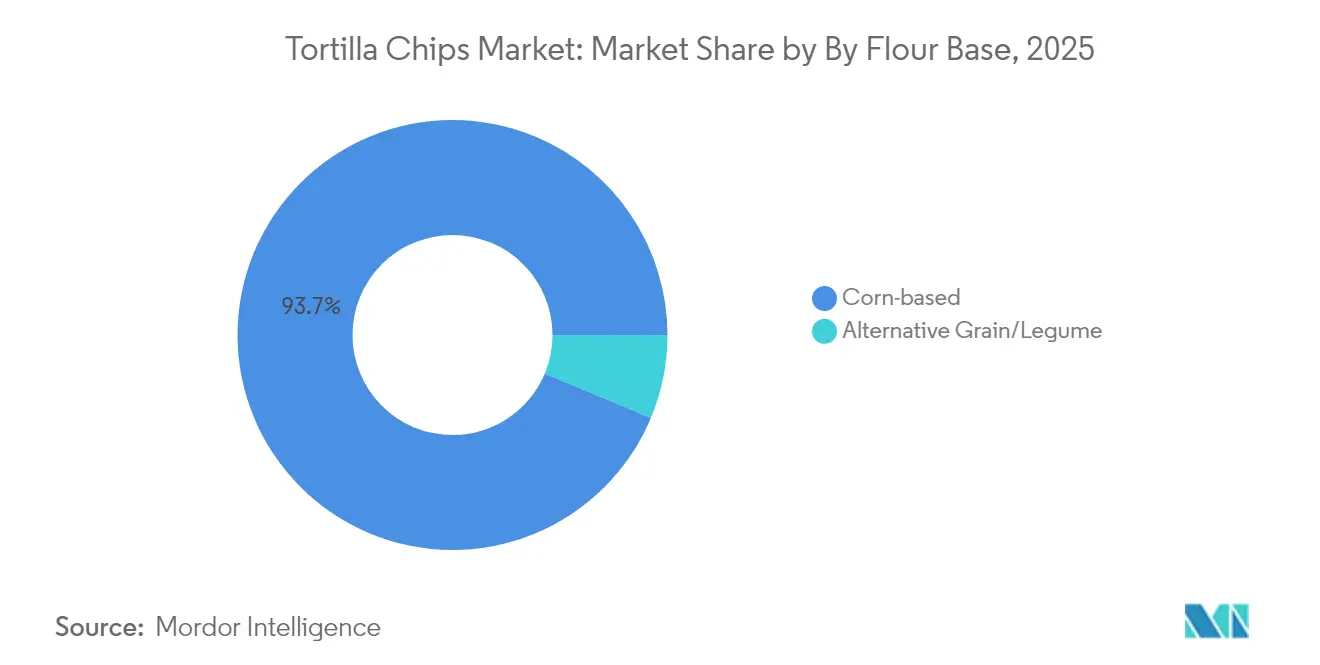

- Nach Mehlbasis behaupteten Maisformulierungen im Jahr 2025 einen Anteil von 93,72 %, doch Alternatives Getreide führt das Segmentwachstum mit 6,98 % CAGR bis 2031 an.

- Nach Vertriebskanal entfielen 47,25 % der Umsätze des Jahres 2025 auf Supermärkte/Hypermärkte, während der Online-Einzelhandel im Prognosezeitraum mit 7,55 % CAGR das stärkste Wachstum erzielt.

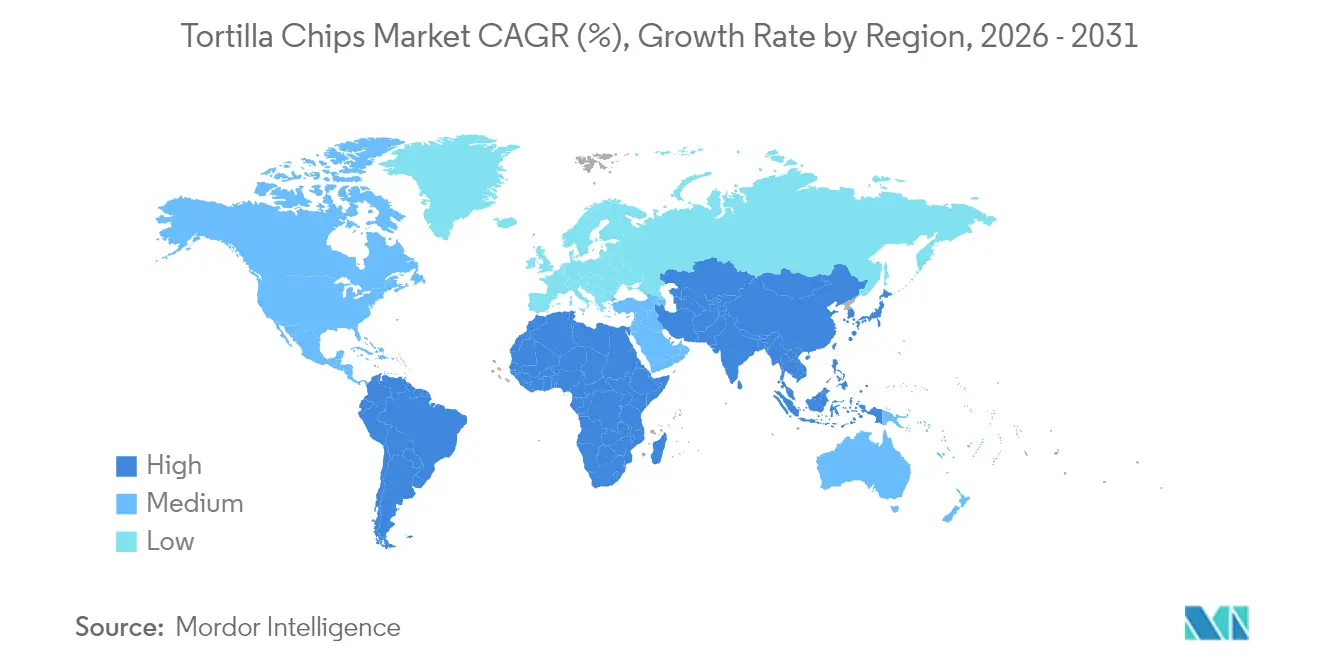

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,90 %; Asien-Pazifik verzeichnet mit 7,31 % CAGR die höchste Wachstumsrate zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tortilla Chips

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierliche Produktinnovation, einschließlich neuer Geschmacksrichtungen und gesünderer Formulierungen | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigendes Gesundheitsbewusstsein, das die Nachfrage nach glutenfreien, biologischen, gebackenen und Vollkornoptionen antreibt | +0.8% | Nordamerika und Europa als Kernregionen, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Verbrauchernachfrage nach praktischen und verzehrfertigen Snacks | +0.7% | Global, beschleunigt in aufstrebenden Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Verbraucherinteresse an ethnischen, kräftigen und exotischen Geschmacksrichtungen | +0.6% | Nordamerika und Asien-Pazifik, Übergreifen auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Innovation bei Verpackungen mit Einzelportions-, wiederverschließbaren und nachhaltigen Designs | +0.5% | Global, regulierungsgetrieben in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Trend zum funktionalen Snacking mit zusätzlichem Protein, Ballaststoffen oder anderen vorteilhaften Nährstoffen | +0.4% | Nordamerika und Europa, frühe Verbreitung im städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierliche Produktinnovation treibt Marktexpansion voran

Produktinnovationszyklen beschleunigen sich in der gesamten globalen Landschaft für Tortilla Chips, wobei Hersteller mehr neue Lagereinheiten (SKUs) einführen. Die Einführung von Chamoy-aromatisierten Chips und Takis' Chile-Limón-Variante im Februar 2025 zeigt, wie Unternehmen ethnische Geschmacksprofile nutzen, um diverse Verbrauchersegmente zu erschließen. Der Innovationsdruck erstreckt sich über Geschmacksrichtungen hinaus auf Texturmodifikationen, wobei Unternehmen in Heißluftfrittiertechnologien investieren, die den Ölgehalt um 30 % reduzieren und gleichzeitig die Knusprigkeit erhalten. Dieser technologische Fortschritt adressiert gesundheitliche Bedenken ohne Beeinträchtigung des Geschmackserlebnisses und ermöglicht Premium-Positionierungsstrategien, die 15–20 % Preisaufschläge gegenüber herkömmlichen Angeboten erzielen.

Gesundheitsbewusste Formulierungen gestalten Produktportfolios neu

Das gesundheitliche Bewusstsein der Verbraucher treibt grundlegende Neuformulierungsstrategien voran, wobei das Segment Gebackene Tortilla Chips mit 7,12 % CAGR deutlich schneller wächst als der Gesamtmarkt. Alternative Getreideformulierungen mit Quinoa, Linsen und Kichererbsen wachsen mit 7,27 % CAGR und spiegeln proteinsuchendes Verhalten bei Millennials und der Generation Z wider. Der Erfolg von Siete Foods vor der Übernahme durch PepsiCo belegt den Marktappetit für getreidefreie Alternativen. Die aktualisierten „Gesund”-Anforderungskriterien der FDA, die ab Januar 2025 gelten, schaffen regulatorische Rückenwind für neu formulierte Produkte, die die Anforderungen zur Natriumreduzierung und zum Vollkorngehalt erfüllen.

Die Convenience-Kultur beschleunigt die Nachfrage nach verzehrfertigen Snacks

Der Trend zum praktischen Snacking gewinnt in globalen Märkten an Dynamik, wobei Einzelportionsformate bei Beliebtheit und Wachstum zunehmend Großverpackungen überholen. Durch hybride Arbeitsformen dauerhaft veränderte Snackgewohnheiten am Arbeitsplatz treiben die Nachfrage nach portablen, sauberen Formaten an, die mit mobilen Konsumgewohnheiten übereinstimmen. Unternehmen führen portionskontrollierte Verpackungen ein, wie etwa 28-Gramm-Einzelportionsverpackungen, die das Bewusstsein für Portionsgrößen ansprechen und gleichzeitig den Convenience-Anreiz aufrechterhalten. Dieser Trend trifft besonders in Asien-Pazifik-Märkten auf Resonanz, wo Urbanisierung und längere Pendelzeiten eine anhaltende Nachfrage nach Snacklösungen zum Mitnehmen erzeugen.

Nachhaltige Verpackungsinnovation adressiert Umweltbedenken

Initiativen zur Verpackungsnachhaltigkeit gewinnen an Schwung; die kompostierbare Beuteltechnologie von Frito-Lay und PHA-basierte Materialien stellen bahnbrechende Innovationen dar, die Umweltbedenken adressieren, ohne die Produktfrische zu beeinträchtigen. Diese Entwicklungen reagieren auf Verbraucherumfragen, die eine Bereitschaft von 59 % zeigen, Aufpreise für nachhaltige Produkte zu zahlen[1]Quelle: Europäische Umweltagentur, „Öffentliche Ansichten zur Kreislaufwirtschaft”, eea.europa.eu. Wiederverschließbare Formate wachsen um 28 % pro Jahr, adressieren Lebensmittelverschwendungsbedenken und verlängern die Produktfrische. Einzelportionsverpackungsinnovationen balancieren Convenience mit Portionskontrolle und sprechen besonders gesundheitsbewusste Verbraucher an, die ihre Kalorienaufnahme steuern möchten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich des hohen Natrium-, Fett- und Kaloriengehalts in herkömmlichen Gebratenen Tortilla Chips | -0.9% | Global, stärkste Auswirkung in gesundheitsbewussten nordamerikanischen und europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch andere Snack-Kategorien | -0.6% | Global, besonders ausgeprägt im reifen nordamerikanischen Markt | Mittelfristig (2–4 Jahre) |

| Schwankende Preise und Versorgungsinstabilität bei Rohstoffen | -0.4% | Global, mit höchster Auswirkung in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Kennzeichnungskomplexitäten in verschiedenen Ländern | -0.3% | Global, am ausgeprägtesten in der EU und Nordamerika mit strengen Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken stellen herkömmliche Formulierungen in Frage

Herkömmliche Gebratene Tortilla Chips sehen sich zunehmendem Prüfdruck hinsichtlich eines durchschnittlichen Natriumgehalts von 170 mg pro Portion und Gehalten an gesättigten Fettsäuren ausgesetzt, die zu diätbezogenen Gesundheitsbedenken beitragen. Die Anforderungen der FDA zur Frontseiten-Kennzeichnung von Nährwertinformationen schreiben die prominente Anzeige von Hochnatrium-Warnhinweisen vor, die Kaufentscheidungen der Verbraucher beeinflussen[2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelzulassung, „Nährwertkennzeichnung auf der Verpackungsvorderseite”, fda.gov. Medizinische Forschung, die übermäßige Natriumaufnahme mit Bluthochdruck in Verbindung bringt, erzeugt regulatorischen Druck zur Neuformulierung; einige Hersteller reduzieren den Natriumgehalt um 25 %, während sie in Geschmacksverstärkungstechnologien investieren, um die Attraktivität zu erhalten. Dieser Neuformulierungsprozess erhöht die Produktionskosten um 8–12 % und könnte gleichzeitig Verbraucher entfremden, die an herkömmliche Geschmacksprofile gewöhnt sind.

Wettbewerbsdruck durch alternative Snack-Kategorien

Tortilla Chips sehen sich intensiviertem Wettbewerb durch schnell wachsende Snack-Kategorien gegenüber, darunter Proteinriegel, Gemüsechips und Puffsnacks, die gesundheitsbewusste Verbrauchersegmente ansprechen. Die zunehmende Fragmentierung des breiteren Snackmarktes schafft Wettbewerb um Regalflächen, wobei Einzelhändler Premium-Platzierungen höhermargigen Alternativen zuweisen. Mondelēz' strategischer Fokus auf Premium-Cracker und Hershey's Expansion in das Segment gesünderer Snacks zeigen, wie etablierte Marktteilnehmer Ressourcen von traditionellen Chip-Kategorien abziehen. Die zunehmende Verbreitung von Handelsmarken in der Snack-Kategorie erzeugt zusätzlichen Margendrucks auf Markenhersteller von Tortilla Chips und schränkt gleichzeitig die Preissetzungsflexibilität ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gebackene Varianten fordern die Dominanz Gebratener Chips heraus

Frittierte Tortilla-Chips behaupten mit einem Marktanteil von 74,68 % im Jahr 2025 eine dominierende Marktführerschaft, während gebackene Alternativen mit einem CAGR von 6,89 % bis 2031 zulegen und damit das Gesamtwachstum des Tortilla-Marktes übertreffen. Diese Leistungsdivergenz spiegelt grundlegende Verschiebungen in den gesundheitlichen Prioritäten der Verbraucher wider, bei denen traditionelle Geschmackspräferenzen zunehmend mit ernährungsbezogenen Überlegungen konkurrieren. Gebackene Sorten enthalten in der Regel 50 % weniger Fett als frittierte Gegenstücke und behalten dabei durch fortschrittliche Heißluftfrittiertechnologien zufriedenstellende Knusperigkeit. Die Wachstumsdynamik des Segments profitiert von den aktualisierten Ernährungsrichtlinien der FDA, die fettreduzierte Formulierungen begünstigen, und schafft damit regulatorische Rückenwind für eine weitere Expansion.

Fertigungsinnovationen in der Produktion gebackener Chips, einschließlich mehrstufiger Erhitzungsverfahren und texturverbessernder Zusatzstoffe, begegnen den historischen Verbraucherbeschwerden über ein minderwertiges Mundgefühl im Vergleich zu frittierten Alternativen. Unternehmen investieren erheblich in Forschung und Entwicklung, um diese sensorische Lücke zu schließen, wobei einige Hersteller durch proprietäre Würzauftragstechniken eine geschmackliche Gleichwertigkeit erreichen. Die Möglichkeit zur Premiumpreisgestaltung bei gebackenen Sorten, die in der Regel 15–20 % höher liegt als bei frittierten Optionen, bietet attraktives Margenverbesserungspotenzial für Hersteller, die bereit sind, in den Ausbau ihrer Produktionskapazitäten zu investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmack: Aromatisierte Premium-Sorten treiben den Marktwert voran

Aromatisierte Tortilla Chips dominieren im Jahr 2025 mit einem Marktanteil von 67,98 % und führen gleichzeitig das Wachstum mit 6,32 % CAGR an, was den anhaltenden Verbraucherappetit für Geschmacksinnovation und Premium-Positionierung belegt. Natur-/Gesalzene Sorten, die trotz ihres 32,02 %-Anteils am Markt vertreten sind, erfahren ein langsameres Wachstum, da Verbraucher zunehmend kräftige, differenzierte Geschmackserlebnisse suchen. Die doppelte Führungsposition des Aromatisierten Segments sowohl bei Größe als auch bei Wachstumsrate weist auf erfolgreiche Premiumisierungsstrategien hin, die höhere Einzelhandelspreise erzielen und gleichzeitig die Volumenexpansion antreiben.

Ethnische Geschmacksinnovationen treiben die Segmentleistung besonders an, wobei mexikanisch inspirierte Sorten wie Chile-Limón und Jalapeño starke Attraktivität aufrechterhalten, während asiatisch-fusionierte Optionen bei jüngeren Bevölkerungsgruppen an Zugkraft gewinnen. Die Einführung des Chamoy-Geschmacks und Takis' fortgesetzte Erweiterung des Schärfeprofils zeigen, wie Hersteller kulturelle Authentizität nutzen, um Markendifferenzierung aufzubauen. Die Geschmackskomplexität steigt durch mehrschichtige Würzapplikationen; einige Premium-Sorten integrieren bis zu 7 verschiedene Gewürzkomponenten, um einzigartige Geschmacksprofile zu schaffen, die Premium-Preisgestaltungsstrategien rechtfertigen.

Nach Mehlbasis: Alternatives Getreide stört die Mais-Hegemonie

Maisbasierte Tortilla Chips dominieren mit einem Marktanteil von 93,72 % im Jahr 2025, was traditionelle Fertigungskompetenz und etablierte Lieferketteneffizienzen widerspiegelt. Allerdings entwickeln sich Alternative Getreide- und Hülsenfruchtformulierungen mit 6,98 % CAGR zum am schnellsten wachsenden Segment, angetrieben durch glutenfreie Ernährungsanforderungen und proteinsuchendes Verbraucherverhalten. Dieses Wachstumsdifferenzial deutet auf eine potenzielle langfristige Marktanteilserosion für Maisbasierte Sorten hin, wenn Alternative Formulierungen Skaleneffekte und Geschmacksparität erreichen.

Quinoa-, Linsen- und Kichererbsenbasierte Formulierungen führen die Innovation bei Alternativen Getreiden an und bieten einen Proteingehalt, der 40–60 % höher ist als bei herkömmlichen Maissorten, und adressieren dabei glutenfreie Ernährungseinschränkungen. Fertigungsherausforderungen bei Alternativen Getreiden, einschließlich höherer Zutatenkosten und spezialisierter Verarbeitungsanforderungen, begrenzen derzeit eine weitverbreitete Akzeptanz, schaffen aber Chancen für Premium-Positionierungsstrategien, die erhöhte Einzelhandelspreise rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel transformiert die Einzelhandelslandschaft

Supermärkte/Hypermärkte behalten mit einem Marktanteil von 47,25 % im Jahr 2025 die Vertriebsführerschaft und nutzen umfangreiche Regalflächenzuteilungen und Werbekapazitäten, die den Volumenabsatz fördern. Online-Einzelhandelskanäle beschleunigen sich jedoch mit 7,55 % CAGR und übertreffen damit deutlich das traditionelle Einzelhandelswachstum, was dauerhafte Verhaltensverschiebungen der Verbraucher in Richtung digitalem Handel widerspiegelt. Convenience-Stores nutzen Impulskaufmöglichkeiten, während andere Vertriebskanäle zusammen Nischenmarktsegmente bedienen.

Das E-Commerce-Wachstum kommt insbesondere Premium- und Spezialmarken für Tortilla Chips zugute, die im traditionellen Einzelhandelsumfeld um Regalflächen kämpfen. Direktvertriebsstrategien ermöglichen es Herstellern, höhere Margen zu erzielen und gleichzeitig direkte Kundenbeziehungen aufzubauen, die Produktentscheidungen informieren. Amazons Expansion im Lebensmittelbereich und Walmarts E-Commerce-Investitionen schaffen zusätzliche Vertriebsmöglichkeiten für Hersteller von Tortilla Chips, während Abonnementbox-Dienste Produkte gesundheitsbewussten Verbrauchern vorstellen, die kuratierte Snackerlebnisse suchen.

Geografische Analyse

Nordamerikas Marktführerschaft mit einem Anteil von 37,90 % im Jahr 2025 spiegelt jahrzehntelange Gewohnheitsbildung bei Verbrauchern und eine umfangreiche Vertriebsinfrastruktur wider, die sowohl Mainstream- als auch Premium-Positionierungsstrategien unterstützt. Die reifen Markteigenschaften der Region umfassen anspruchsvolle Geschmackspräferenzen, wobei Verbraucher Bereitschaft zeigen, Aufpreise für handwerkliche und gesundheitsbewusste Formulierungen zu zahlen. Kanadas Snackmarkt zeigt besondere Stärke bei biologischen und nicht-gentechnisch veränderten Sorten, mit regulatorischen Rahmenbedingungen, die Clean-Label-Positionierungsstrategien unterstützen, die Einzelhandelspreisaufschläge erzielen.

Der Aufstieg des Asien-Pazifik-Raums als am schnellsten wachsende Region mit 7,31 % CAGR spiegelt grundlegende wirtschaftliche und kulturelle Verschiebungen wider, die nachhaltige Nachfrageexpansionsmöglichkeiten schaffen. Chinas Urbanisierung treibt die Übernahme westlicher Snackgewohnheiten voran, während Indiens konzentrierte Marktstruktur erfolgreiche Lokalisierungsstrategien demonstriert, die internationale Formate mit regionalen Geschmackspräferenzen verbinden. Japans anspruchsvolle Verbraucherpräferenzen schaffen Möglichkeiten für Texturinnovation und Premium-Positionierung. Märkte in Südostasien profitieren von steigenden verfügbaren Einkommen und zunehmendem Kontakt mit westlicher Esskultur durch digitale Medien und Reiseerfahrungen.

Europa zeigt stetiges Wachstum, unterstützt durch strenge Lebensmittelsicherheitsvorschriften und Verbraucherpräferenzen für nachhaltige Verpackungslösungen, die mit Umweltbewusstseins-Trends übereinstimmen. Das regulatorische Umfeld der Region, einschließlich EU-Verpackungsabfalldirektiven, schafft Compliance-Anforderungen, die Hersteller mit fortschrittlichen nachhaltigen Verpackungskapazitäten bevorzugen. Naher Osten und Afrika repräsentieren langfristige Wachstumsmöglichkeiten, da Urbanisierung und westliche Lebensmitteladoption sich beschleunigen, obwohl aktuelle Infrastruktureinschränkungen und Importabhängigkeit kurzfristige Marktentwicklungsherausforderungen schaffen.

Wettbewerbslandschaft

Der globale Markt für Tortilla Chips zeigt moderate Konsolidierung und weist oligopolistische Merkmale auf, bei denen führende Marktteilnehmer durch Breite des Markenportfolios und Kontrolle über das Vertriebsnetzwerk erheblichen Markteinfluss aufrechterhalten. Die strategische Konsolidierung beschleunigt sich durch hochwertige Übernahmen, Partnerschaften und Neuprodukteinführungen. Der Technologieeinsatz konzentriert sich auf Verbesserungen der Fertigungseffizienz und Innovationen bei nachhaltigen Verpackungen, wobei Unternehmen in Geschmacksentwicklung und automatisierte Qualitätskontrollsysteme investieren, die Produktionskosten senken und gleichzeitig die Produktkonsistenz verbessern.

Weiße Flecken ergeben sich in Kategorien für funktionales Snacking, wo Proteinanreicherung und Alternative Getreideformulierungen unerfüllte Verbraucherbedürfnisse nach nahrhaften Convenience-Lebensmitteln ansprechen. Aufstrebende Marktstörer nutzen Direktvertriebsstrategien und Social-Media-Marketing, um Markenbekanntheit ohne traditionelle Einzelhandelsvertriebsinvestitionen aufzubauen, was Wettbewerbsdruck auf den Marktanteil etablierter Marktteilnehmer ausübt.

Patentanmeldungen im Bereich Verpackungstechnologie, insbesondere kompostierbare Materialien und Systeme zur Frischeerhaltung, deuten auf intensivierten Innovationswettbewerb hin, da Unternehmen nachhaltige Differenzierungsvorteile anstreben. Zu den regulatorischen Compliance-Faktoren gehören FDA-Anforderungen zur Frontseiten-Kennzeichnung von Nährwertinformationen, die Wettbewerbsvorteile für Unternehmen mit saubereren Nährwertprofilen und transparenten Beschaffungspraktiken für Zutaten schaffen.

Marktführer in der Tortilla-Chips-Branche

Amplify Snack Brands

GRUMA S.A.B. de C.V.

Utz Brands Inc.

Grupo Bimbo SAB de CV

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Natural Grocers, ein familiengeführter Einzelhändler für natürliche und biologische Lebensmittel, hat Biologische Restaurant-Style Tortilla Chips in seine Eigenmarkenproduktlinie aufgenommen. Die Chips sind in drei Geschmacksrichtungen erhältlich und werden aus steingemahlenem biologischem Mais und Meersalz hergestellt. Die Produkte sind als nicht-gentechnisch verändert, biologisch, vegan-freundlich und koscher zertifiziert. Sie enthalten keine synthetischen Farb- oder Aromastoffe, künstliche Süßungsmittel oder Konservierungsstoffe.

- Februar 2025: Takis führte zwei neue Geschmacksrichtungen in seiner Snack-Produktlinie ein: Nacho Xplosion und Chile Limón. Der Geschmack Nacho Xplosion kombiniert Käse- und Gewürzelemente, während Chile Limón die erste globale Geschmackseinführung des Unternehmens darstellt und ein milderes Schärfeprofil mit Zitrusnoten bietet.

- Januar 2025: PepsiCo, Inc. schloss die Übernahme von Garza Food Ventures LLC, die unter dem Namen Siete Foods tätig ist, für USD 1,2 Milliarden ab. Das Portfolio von Siete Foods umfasst getreidefreie Tortillas, Tortilla Chips, Kartoffelchips, Salsas und andere Produkte, die sich auf gesündere Zutaten konzentrieren.

Berichtsumfang des globalen Marktes für Tortilla Chips

Tortilla Chips sind ein Snackartikel, der aus Maistortillas hergestellt wird, die in Dreiecke geschnitten und frittiert oder gebacken wurden. Der globale Markt für Tortilla Chips ist nach Typ in Gebackene Tortilla Chips und Gebratene Tortilla Chips segmentiert. Nach Vertriebskanälen in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle. Nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und -prognosen auf Basis des Wertes (in Mio. USD) erstellt.

| Gebackene Tortilla Chips |

| Gebratene Tortilla Chips |

| Natur/Gesalzen |

| Aromatisiert |

| Maisbasiert |

| Alternatives Getreide/Hülsenfrucht |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelskanäle |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Gebackene Tortilla Chips | |

| Gebratene Tortilla Chips | ||

| Nach Geschmack | Natur/Gesalzen | |

| Aromatisiert | ||

| Nach Mehlbasis | Maisbasiert | |

| Alternatives Getreide/Hülsenfrucht | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanäle | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach Tortilla Chips im Jahr 2026?

Die Marktgröße für Tortilla Chips wird im Jahr 2026 auf USD 21,33 Milliarden bewertet.

Welche Wachstumsrate wird bis 2031 prognostiziert?

Der globale Wert soll auf USD 28,58 Milliarden ansteigen, was einer CAGR von 6,02 % entspricht.

Welcher Typ wächst am schnellsten?

Gebackene Tortilla Chips führen mit einer CAGR von 6,89 % zwischen 2026 und 2031 und übertreffen Gebratene Optionen.

Welche Region zeigt die stärkste Expansion?

Der Asien-Pazifik-Raum verzeichnet mit 7,31 % CAGR die höchste Rate, bedingt durch zunehmende Urbanisierung und westliche Snack-Akzeptanz.

Seite zuletzt aktualisiert am: