Größe und Marktanteil des US-amerikanischen Fertignahrungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

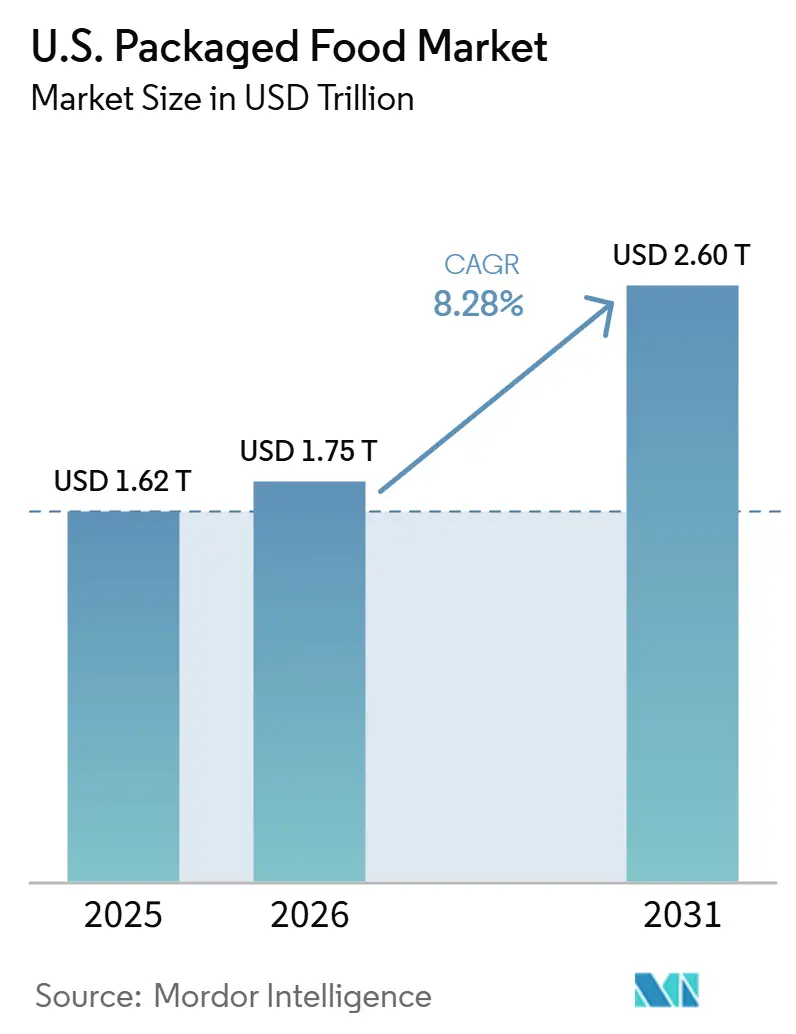

| Marktgröße im Basisjahr (2025) | 1.62 Billionen US-Dollar |

| Marktgröße (2026) | 1.75 Billionen US-Dollar |

| Marktgröße (2031) | 2.60 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

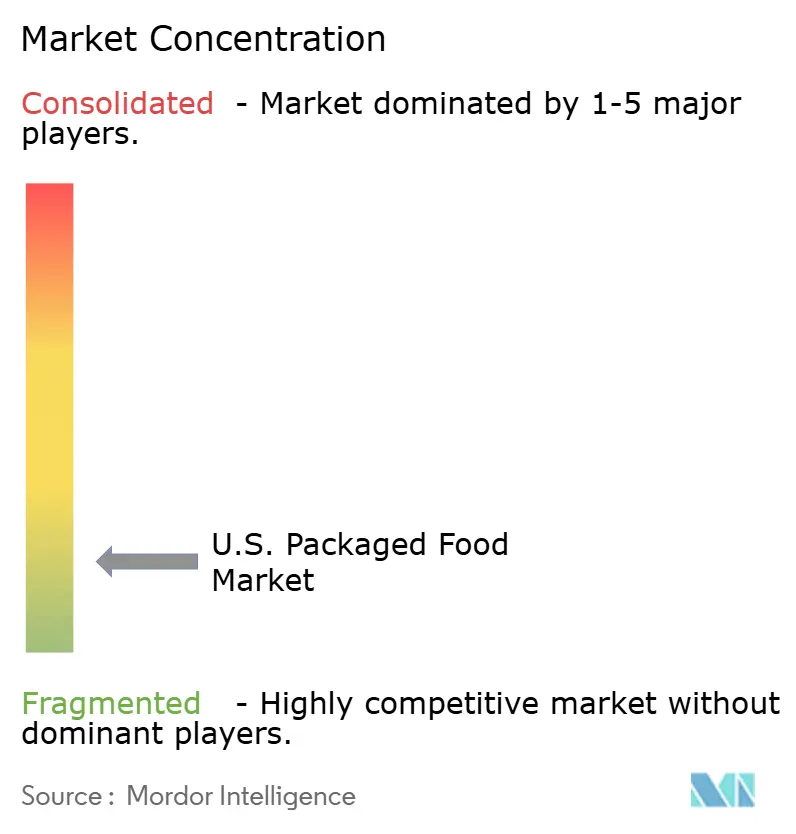

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Fertignahrungsmittelmarkts von Mordor Intelligence

Bis 2031 wird der US-amerikanische Fertignahrungsmittelmarkt, der 2025 einen Wert von 1,62 Billionen USD und 2026 von 1,75 Billionen USD aufweist, voraussichtlich 2,60 Billionen USD erreichen, was einem CAGR von 8,3 % von 2026 bis 2031 entspricht. Nach einem mengenmäßigen Rückgang infolge der Inflation im Jahr 2024 gewinnt der Markt wieder an Dynamik. Während höhere Lebensmittelpreise den Umsatz in Dollar stärkten, drückten sie gleichzeitig die Stückzahlnachfrage. Zeitknappheit bleibt ein entscheidender Faktor im Fertignahrungsmittelsektor. Selbst wenn mehr Haushalte zu Hause essen, besteht eine ausgeprägte Präferenz für Produkte, die den Zubereitungsaufwand minimieren. Digitale Plattformen beeinflussen Kaufentscheidungen zunehmend. Mit dem Anstieg des Online-Lebensmitteleinkaufs hat die Bedeutung von Suchsichtbarkeit und digitalen Inhalten im Bereich der Fertignahrungsmittel zugenommen. Gesundheitsüberlegungen entwickeln sich weiter. Über traditionelle Aussagen zu niedrigem Fett- oder Zuckergehalt hinaus gibt es eine deutliche Verlagerung hin zu Neuformulierungen, Anreicherung mit Protein und Ballaststoffen sowie einem Fokus auf sauberere Zutaten. Gleichzeitig komprimieren verbesserte Eigenmarkenstrategien und eine verstärkte Überprüfung von Zutaten auf staatlicher Ebene die Margen für Markenprodukte. Dieses Szenario unterstreicht die wachsende Bedeutung von Portfoliodisziplin, schneller Neuformulierung und kanalspezifischer Verpackung in der Wettbewerbslandschaft des Fertignahrungsmittelmarkts.

Wichtigste Erkenntnisse des Berichts

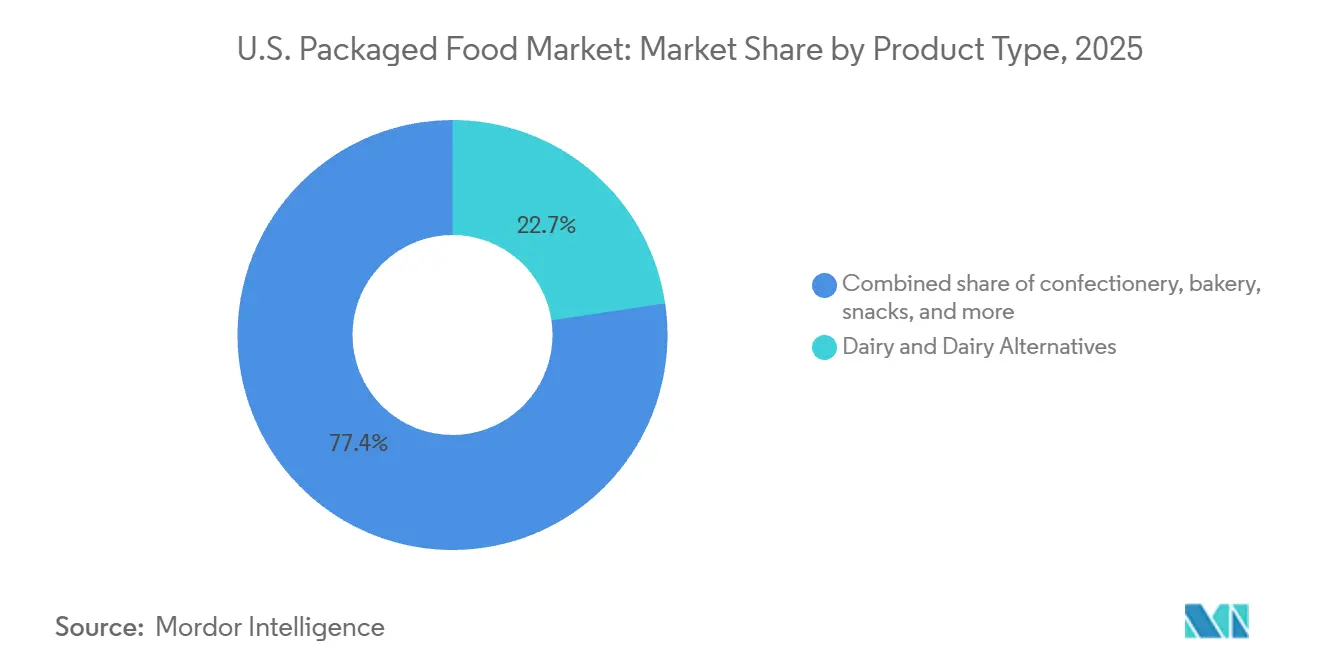

- Nach Produkttyp führten Milchprodukte und Milchalternativen mit einem Anteil von 22,7 % im Jahr 2025, während Fertiggerichte bis 2031 voraussichtlich mit 8,5 % wachsen werden.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 76,9 %, während Natürliche, Bio- und Frei-von-Produkte bis 2031 voraussichtlich mit 9,0 % expandieren werden.

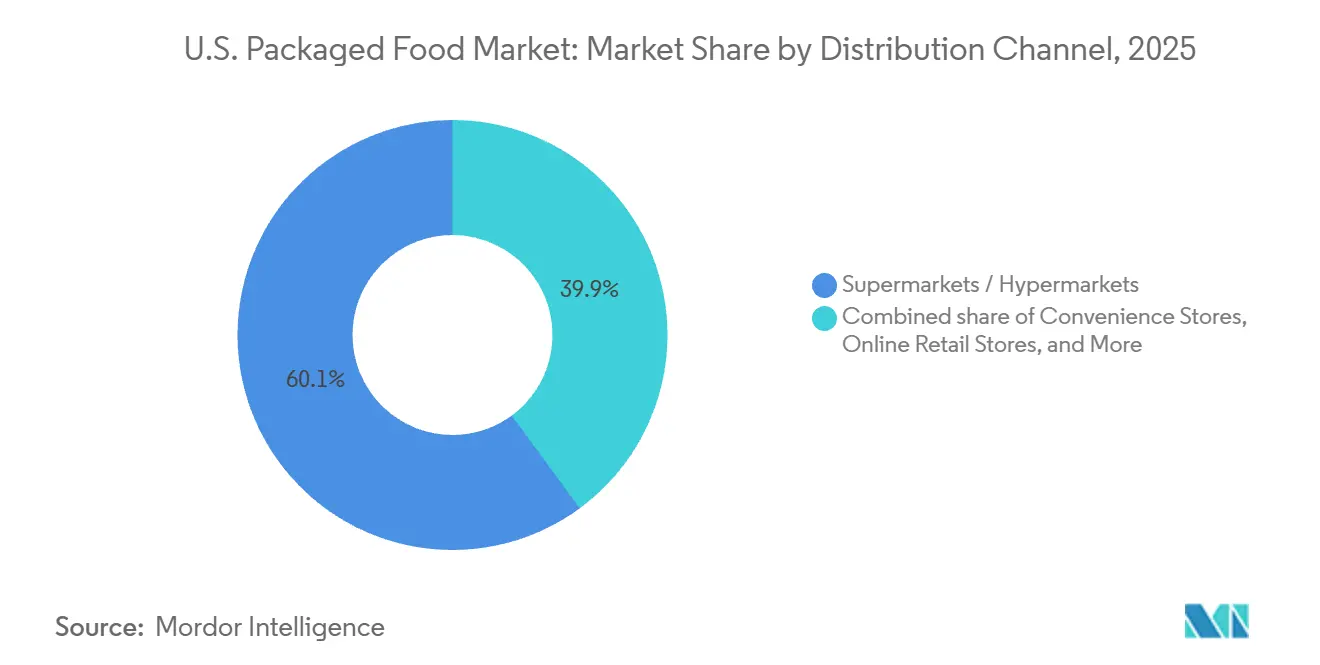

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 60,1 % des Marktanteils, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit 8,9 % wachsen werden.

- Nach Geografie hielt der Süden im Jahr 2025 einen Anteil von 38,0 %, während der Nordosten bis 2031 voraussichtlich mit 8,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Fertignahrungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hektischer Lebensstil und Zeitknappheit | +2.1% | Global, mit konzentrierten Gewinnen in städtischen Ballungsräumen im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +0.8% | National, mit frühen Gewinnen in Ballungsräumen an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Digitales Marketing und Einfluss sozialer Medien | +1.2% | National; am stärksten unter der Generation Z und den Millennials | Kurzfristig (≤ 2 Jahre) |

| Pflanzenbasierte und flexitarische Ernährung | +0.9% | National, mit Übergewichtung im Premiumkanal im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnessbewusstsein | +1.3% | National, mit überdurchschnittlicher Durchdringung im Mittleren Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken und Händlermarken | +1.5% | National, mit den stärksten Gewinnen in Wertkanälen im Süden und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hektischer Lebensstil und Zeitknappheit definieren Convenience neu

In den USA hat sich Zeitknappheit von einem flüchtigen Problem zu einem grundlegenden Treiber von Lebensmitteleinkaufsgewohnheiten entwickelt. Laut dem Consumer Food Insights Report der Purdue University vom März 2026 priorisieren 58 % der Amerikaner Bequemlichkeit und Zeitersparnis beim Kauf von verarbeiteten Fertignahrungsmitteln. Dieser Trend steigert insbesondere die Beliebtheit von Fertiggerichten, Einzelportions-Snacks und tragbaren Milchprodukten[1]Quelle: Purdue University, „Viele Verbraucher betrachten verarbeitete Lebensmittel als ungesund, aber praktisch”, purdue.edu. Da Mitarbeiter ins Büro zurückkehren, sind Wochentags-Morgenstunden zur Stoßzeit für die Mahlzeitenvorbereitung geworden. Dies hat zu einem Anstieg der Nachfrage nach proteinreichen Frühstückscerealien und Backwaren zum Mitnehmen geführt und sie als schnell wachsende Segmente im Fertignahrungsmittelmarkt positioniert. Darüber hinaus wird die Unterscheidung zwischen Fertignahrungsmitteln bei Raumtemperatur und gekühlten Fertignahrungsmitteln zunehmend unklarer. Einzelhändler und Hersteller investieren nun gemeinsam in Kühlregale für Fertiggerichte, ein Bereich, der früher als unkonventionell für Fertignahrungsmittel galt. General Mills hob diese Branchenverschiebung auf der CAGNY-Konferenz Anfang 2026 hervor und prognostizierte eine 25-prozentige Steigerung des Nettoumsatzes für das Geschäftsjahr 2026, angetrieben durch neue Produkteinführungen mit Betonung auf kräftigen Aromen und gesundheitsbewusster Bequemlichkeit. Darüber hinaus gestaltet die überarbeitete Definition der FDA für den Nährwertgehalt „gesund”, die ab April 2025 freiwillig übernommen werden kann, die Regalpositionierung von Convenience-Produkten neu.

Gesundheits- und Wellnessbewusstsein lenkt Portfolioinvestitionen um

Gesundheits- und Wellnesstrends transformieren den US-amerikanischen Fertignahrungsmittelmarkt und gehen über einfache Kennzeichnung hinaus, um bedeutende Veränderungen in Produktformulierungen bei Snacks, Milchprodukten, Backwaren und Frühstückscerealien voranzutreiben. Der Trends- und Prognose-Bericht 2026 von SPINS identifiziert „Fibermaxxing” als wachsendes Verbraucherverhalten, wobei hülsenfruchtbasierte und ballaststoffreiche Produkte ein klares Mengenwachstum über mehrere Vertriebskanäle hinweg zeigen. Darüber hinaus schafft der zunehmende Einsatz von GLP-1-Medikamenten zur Gewichtsreduktion, die derzeit von 12 % der US-amerikanischen Verbraucher genutzt werden, wobei weitere 21 % Interesse bekunden, eine neue Nachfrage nach Fertignahrungsmitteln, die nährstoffreich, proteinreich und portionskontrolliert sind. Diese Verschiebung deutet darauf hin, dass Produktformate statt traditioneller Kategorien zunehmend das Marktwachstum antreiben werden. PepsiCo reagiert auf diese Trends mit seinen Initiativen für 2026, wie der Vereinfachung der Zutaten bei Lay's und Tostitos, der Einführung von Doritos Protein sowie der Zugabe von Protein und Ballaststoffen zu seinen Quaker-Produktlinien. Diese Maßnahmen spiegeln eine breitere Branchenstrategie wider, bei der große Konsumgüterunternehmen (CPG) gesundheitsorientierte Merkmale in Mainstream-Marken integrieren, anstatt sie auf Premiumprodukte zu beschränken. Zur Unterstützung dieses Trends zeigt der FMI-Bericht 2026 über Beiträge der Lebensmittelindustrie zu Gesundheit und Wohlbefinden, dass 72 % der Einzelhändler Eigenmarkenprodukte neu formulieren, um mehr Protein und Ballaststoffe einzuschließen, was belegt, dass dies eine weitverbreitete Priorität sowohl bei Marken- als auch bei Eigenmarkenprodukten ist.

Digitales Marketing und soziale Medien verkürzen den Innovationszyklus

Soziale Medien haben die Zeit, die Trends benötigen, um vom Entstehen bis ins Einzelhandelsregal zu gelangen, im US-amerikanischen Fertignahrungsmittelmarkt erheblich verkürzt. Beispielsweise zeigen Google-Suchdaten der 12 Monate bis September 2024 einen Anstieg der Suchanfragen nach „Boudin Balls” um 130 % und nach „Knafeh” um 94 %. Dies verdeutlicht, wie soziale Plattformen das Verbraucherinteresse und die Kaufabsicht wecken können, noch bevor Einzelhändler ihr Sortiment anpassen. Infolgedessen betrachten Hersteller lokalisierte, limitierte SKUs nun als effektive Marketinginstrumente statt als risikoreiche Investitionen. Laut der Prognose von Deloitte für 2026 entfallen auf KI-gesteuerte Empfehlungen bereits 15 %–20 % des Gesamtverkehrs bei einigen Lebensmittelketten, was Hersteller dazu veranlasst, Strategien zur „Optimierung für generative Suchmaschinen” zu verfolgen, um sicherzustellen, dass ihre Produkte für Verbraucher sichtbar bleiben. Kraft Heinz veranschaulicht diese Verschiebung mit seinem KI-Steuerungsturm „Lighthouse”, der in Zusammenarbeit mit Microsoft entwickelt wurde und nun 85 % der Lieferkettenentscheidungen in Nordamerika verwaltet. Dies zeigt, wie Technologie sowohl Marketingstrategien als auch die betriebliche Effizienz verbessert. Darüber hinaus ergab die Food & Health Survey 2025 des IFIC, dass nur 11 % der Verbraucher derzeit Apps wie Yuka verwenden, um Zutatenlisten zu scannen. Dies zeigt, dass die meisten Verbraucher nach wie vor auf traditionelle Verpackungen und digitale Inhalte angewiesen sind, was Marken eine wertvolle Möglichkeit bietet, mit ihrem Publikum in Kontakt zu treten, bevor algorithmusgesteuerter Konsum dominanter wird.

Die Expansion von Eigenmarken verändert den Marktanteil von Markenartikeln strukturell

In der US-amerikanischen Lebensmitteleinzelhandelslandschaft hat sich das Wachstum von Eigenmarken von einem bloßen rezessionsbedingten Rückzug zu einer dauerhaften strukturellen Verschiebung entwickelt. Bis 2025 stiegen die Umsätze von Handelsmarken auf einen Rekordwert von 282,8 Milliarden USD, was einem Anstieg von 3,3 % entspricht. Diese Wachstumsrate ist fast dreimal so hoch wie die der nationalen Marken, die einen bescheidenen Anstieg von 1,2 % verzeichneten. Darüber hinaus erreichten die Stückzahlverkäufe von Handelsmarken einen beispiellosen Wert von 68,7 Milliarden Einheiten. Bemerkenswert ist, dass 82 % der Haushalte mit Einkommen über 100.000 USD ihre Eigenmarkenkäufe steigern und damit ihre einkommensschwächeren Pendants übertreffen. Dieser Trend unterstreicht eine Verschiebung, die eher durch Qualitätswahrnehmung als durch bloße Preissensibilität angetrieben wird. Ahold Delhaize USA verfolgt seine Strategie „Growing Together” mit dem Ziel, 45 % des Gesamtumsatzes aus eigenen Marken zu erzielen. Unterdessen hat Kroger einen bedeutenden Schritt unternommen und im Geschäftsjahr 2025 über 1.100 neue Eigenmarkenprodukte eingeführt, mit einem ausgeprägten Schwerpunkt auf gesundheitsorientierten und verzehrfertigen Artikeln. Für Markenhersteller stellt diese Verschiebung ein Paradoxon dar: Der Schlüssel zu einem nachhaltigen Wettbewerbsvorteil hat sich von Skalierung zu Agilität verlagert, insbesondere bei Geschmacksinnovationen und kanalspezifischer Verpackung. Dies ist entscheidend, da Eigenmarken nun aufkommende Trends oft innerhalb von nur 6–12 Monaten schnell nachahmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Haltbarkeit und Wettbewerb durch Frischprodukte | -0.7% | National; am stärksten in städtischen Märkten im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle und Kennzeichnungsänderungen | -0.5% | National; staatliche Fragmentierung am stärksten in Kalifornien, Texas, Louisiana | Mittelfristig (2–4 Jahre) |

| Wachsende Skepsis gegenüber hochverarbeiteten und stark technisierten Produkten | -0.8% | National; höchste Intensität bei Millennial-Eltern und Verbrauchern an der Westküste | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkette und Beschaffung für Zutaten mit sauberem Image | -0.4% | National, mit Premiumkanal-Exposition im Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skepsis gegenüber hochverarbeiteten Produkten fragmentiert die Verbrauchernachfrage

Im US-amerikanischen Fertignahrungsmittelmarkt sind Verbraucher zunehmend vorsichtig gegenüber verarbeiteten Zutaten. Laut der Food & Health Survey 2025 des IFIC berücksichtigen nun 80 % der Amerikaner den Verarbeitungsgrad eines Lebensmittels vor dem Kauf, gegenüber 76 % im Jahr 2023[2]Quelle: International Food Information Council, „Verbraucherforschung zu verarbeiteten Lebensmitteln”, ific.org . Darüber hinaus stieg das Bewusstsein für das Label „hochverarbeitet” innerhalb eines Jahres um 12 Prozentpunkte auf 40 % der Erwachsenen. Bemerkenswert ist, dass IFIC-Daten zeigen, dass die negative Online-Stimmung gegenüber hochverarbeiteten Lebensmitteln seit 2022 um das Vierfache gestiegen ist. Dieser Anstieg wird größtenteils Millennial-Eltern zugeschrieben, einer demografischen Gruppe, die für ihre überdurchschnittlichen Lebensmittelausgaben bekannt ist und lautstark Saatöle, künstliche Zutaten und zugesetzten Zucker kritisiert. Die MAHA-Initiative, die in einer Bewertung des Weißen Hauses vom Mai 2025 hervorgehoben wurde, stellte fest, dass etwa 70 % von über 300.000 Markenlebensmitteln als „hochverarbeitet” eingestuft werden. Diese Erkenntnis hat eine Flut von Regulierungen auf staatlicher Ebene ausgelöst: Louisianas SB 14 verbietet 15 spezifische Zutaten in Schulmahlzeiten, Texas' SB 25 schreibt Warnhinweise auf der Vorderseite der Verpackung vor, und Kaliforniens AB 1264 soll bis 2032 hochverarbeitete Lebensmittel für Schulernährungsbeschränkungen definieren. Ein Bericht von Healthy Eating Research vom März 2026 stellte fest, dass 17 Lebensmittelhersteller, hauptsächlich im Bereich Snacks und Desserts, zugesagt haben, synthetische Farbstoffe zu eliminieren. Diese Änderungen könnten die Ernährungsqualität jedoch nicht wesentlich verbessern, da der Fokus auf risikoarmen Zusatzstoffen liegt und Bedenken wie zugesetzter Zucker und Natrium in den Hintergrund treten. Die Navigation in dieser Landschaft ist komplex: Der GRAS-Reformprozess der FDA, verbunden mit einer bevorstehenden bundesweiten Definition von hochverarbeiteten Lebensmitteln, schafft mehrjährige Unsicherheiten für die Portfolioplanung.

Einschränkungen bei der Haltbarkeit stärken den Wettbewerb durch Frischprodukte

Frische und gekühlte Lebensmittel übernehmen zunehmend Regalfläche, insbesondere auf Kosten von Fertignahrungsmitteln bei Raumtemperatur. Diese Verschiebung ist besonders bei Snacks, milchbezogenen Produkten und Mahlzeiten zum Mitnehmen deutlich. Trends bei der Verbrauchergesundheit, die breitere Verfügbarkeit von GLP-1-Medikamenten, ein verstärkter Fokus auf Nährstoffdichte und ein sorgfältiger Ansatz bei der Überprüfung von Zutaten lenken Kaufentscheidungen hin zu kurzfristig haltbaren gekühlten Produkten. Hersteller von Fertignahrungsmitteln stehen jedoch vor einer einzigartigen Herausforderung: Während Verbraucher Frische mit Gesundheit verbinden, erfordert die Verlängerung der Haltbarkeit gekühlter Produkte oft Konservierungssysteme. Diese Systeme können wiederum mit der wachsenden Nachfrage nach Produkten mit sauberer Kennzeichnung in Konflikt geraten. Eine Umfrage der Purdue University vom März 2026 hob eine regionale Disparität bei Ernährungsunsicherheit hervor: Der Westen liegt etwa 7,5 Prozentpunkte besser als der Süden. Dieser Befund unterstreicht eine bedeutende Dynamik: Der Süden, mit seiner großen Basis an Fertignahrungsmittelverbrauchern, wird von Bequemlichkeit und Preis angetrieben. Doch genau diese demografische Gruppe steht vor Einschränkungen beim Zugang zu frischen Lebensmitteln, was das Substitutionsrisiko in diesem Bereich dämpft. Im Gegensatz dazu erleben wohlhabende Metropolmärkte im Nordosten und an der Westküste einen direkten Wettbewerb. Hier konkurrieren frische Mahlzeitenbausätze und direkt an Verbraucher gelieferte gekühlte Produkte um das Segment der Fertiggerichte, ein Bereich, der traditionell von Fertignahrungsmitteln dominiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fertiggerichte und Milchprodukte treiben unterschiedliche Wachstumspfade voran

Im Jahr 2025 hielten Milchprodukte und Milchalternativen einen Anteil von 22,65 % am US-amerikanischen Fertignahrungsmittelmarkt, angetrieben durch ihre Rolle als Grundnahrungsmittel und als Zentrum für funktionale Innovationen. Einzelhändler haben stark in proteinreiche Milchproduktformate investiert, wobei Krogers Simple Truth Protein-Linie seit ihrer Einführung im September 2025 auf über 110 Produkte angewachsen ist. Fertiggerichte werden voraussichtlich das Wachstum nach Produkttyp mit einem CAGR von 8,51 % von 2026 bis 2031 anführen, angetrieben durch Zeitknappheit, Trends zum Essen zu Hause und die Nachfrage nach portionskontrollierten, nährstoffreichen Mahlzeiten, die durch GLP-1 beeinflusst werden. Snacks profitieren von der Premiumisierung von Eigenmarken und durch soziale Medien getriebenen Geschmackstrends, wobei kräftige globale Aromen und proteinreiche Formate die Innovation vorantreiben. Im Jahr 2025 übertrafen PepsiCos Sun Chips und Siete-Marken 1 Milliarde USD im Einzelhandelsumsatz und wuchsen um über 16 %.

Backwaren, insbesondere Spezialbrote, funktionale Brötchen und Sauerteigbrote, entwickeln sich weiter, wobei Naturmarken 6 % der Kategorie halten und 14 % Wachstum in Speziallinien vorantreiben. Frühstückscerealien nutzen Trends zur Anreicherung mit Protein und Ballaststoffen und orientieren sich an der aktualisierten Nährwertgehaltsdefinition „gesund” der FDA, die seit April 2025 freiwillig gilt. Babynahrung steht vor Neuformulierungsherausforderungen nach dem Rückruf von Nestlé-Säuglingsnahrung im Januar 2026 und einer verstärkten Überprüfung der Zutatentransparenz. Globale Geschmackstrends beleben Würzmittel und Soßen neu, wobei SPINS-Daten internationale Soßen als beliebt bei jüngeren Verbrauchern zeigen. Die Einführung der „Flavor Tour”-Linie global inspirierter Soßen von Kraft Heinz im Februar 2025 zielt auf die Kategorie der Dip-Soßen ab, die einen CAGR von 35 % über drei Jahre verzeichnete. Fleisch, Geflügel, Meeresfrüchte und Substitute werden weiterhin von großen Verarbeitern dominiert, aber pflanzenbasierte Fleischalternativen gehen von ihrem Höhepunkt 2021–2022 zurück, aufgrund von Bedenken hinsichtlich Geschmack und Zutatenkomplexität.

Nach Kategorie: Natürliche/Bio/Frei-von-Produkte übertreffen konventionelle Produkte trotz Größenunterschied

Im Jahr 2025 beherrschten konventionelle Fertignahrungsmittel mit einem bedeutenden Marktanteil von 76,95 % den Markt, gestützt durch die Trägheit etablierter Marken, zugängliche Preispunkte und eine umfangreiche SKU-Auswahl. Dennoch wird das Segment Natürlich/Bio/Frei von voraussichtlich den Gesamtmarkt mit einem robusten CAGR von 9,02 % von 2026 bis 2031 übertreffen, was auf eine demografisch und wertegetriebene Verschiebung der Nachfrage hindeutet. Im Jahr 2024 verzeichneten Naturprodukte ein Wachstum von 3,7 % gegenüber dem Vorjahr in Multi-Outlet-Kanälen, während konventionelle Produkte einen Rückgang von 1,9 % verzeichneten. Dieser starke Kontrast unterstreicht die Widerstandsfähigkeit des Trends zu sauberer Kennzeichnung, selbst inmitten von Inflationsdruck.

Interessanterweise wird der Anstieg im Segment Natürlich/Bio/Frei von mehr durch Eigenmarken als durch etablierte Premiummarken vorangetrieben. Linien wie Nature's Promise von Ahold Delhaize USA und Krogers Simple Truth, beide mit Bio- und Sauber-Kennzeichnungs-Zertifizierungen, übertreffen ihre Markenwettbewerber und machen Bio- und Frei-von-Produkte zugänglicher. Daten von SPINS aus dem Jahr 2026 zeigen, dass fast 40 % der jüngeren Millennials und der Generation Z Spezialdiäten einhalten und künstliche Süßungsmittel, Zuckeralkohole und Maissirup mit hohem Fruchtzuckergehalt meiden. Diese demografische Gruppe ist entscheidend für die Expansion der Kategorie. Regulatorische Verschiebungen spielen ebenfalls eine entscheidende Rolle: Das Engagement der American Bakers Association vom November 2025, zertifizierte FD&C-Farben bis Dezember 2028 aus Backwaren zu entfernen, wird die Verschiebung von konventionellen zu natürlichen Produkten in Bäckereien beschleunigen, da diese neu formulierten Artikel leichter eine Zertifizierung unter natürlichen und frei-von-Kennzeichnungen erhalten.

Nach Vertriebskanal: Online-Einzelhandel stört das Gravitationsmodell der Supermärkte

Im Jahr 2025 beherrschten Supermärkte und Hypermärkte mit einem dominanten Anteil von 60,08 % den Umsatz, gestützt durch ihre vielfältige Produktpalette, Investitionen in Eigenmarken und effiziente Click-and-Collect-Dienste. Unterdessen werden Online-Einzelhandelsgeschäfte voraussichtlich die Konkurrenz übertreffen und mit einem robusten CAGR von 8,95 % von 2026 bis 2031 wachsen. Eine entscheidende Verschiebung ist der Aufstieg von KI im Lebensmitteleinkauf: KI-Chatbots machen nun 15 %–20 % der Empfehlungen für bestimmte Einzelhändler aus. Dies hat zu automatisierten Bestellungen für Artikel wie Fertignahrungsmittel mit geringem Überlegungsaufwand, Vorratsgüter, Snacks und Würzmittel geführt. Marken mit starken digitalen Produktdaten und günstigen Bewertungswerten werden von diesem Trend erheblich profitieren.

Da Verbraucher zunehmend nach Wert suchen, verlagert sich der Kundenverkehr von Convenience-Stores hin zu Masseneinzelhändlern, Club-Outlets und Online-Plattformen. Im Jahr 2025 überstiegen Krogers digitale Umsätze 16 Milliarden USD, gestützt durch sieben aufeinanderfolgende Quartale mit zweistelligem E-Commerce-Wachstum. Ihr Erfolg wird einer hybriden Erfüllungsstrategie zugeschrieben, die sowohl physische Geschäfte als auch Drittanbieter-Lieferdienste wie Instacart, DoorDash und Uber Eats nutzt. Dieser Übergang mindert die Relevanz traditioneller Handelsmarketingtaktiken wie Endkappen und Gangpromotionen. Stattdessen rücken nun digitale Regalplatzierung und algorithmusgesteuerte Produktsichtbarkeit in den Vordergrund und markieren ein neues Schlachtfeld für Fertignahrungsmittelmarken.

Geografische Analyse

Im Jahr 2025 verfügt der Süden über einen beherrschenden Anteil von 38,03 % am US-amerikanischen Fertignahrungsmittelmarkt, angetrieben durch seine große Bevölkerung, eine Vorliebe für Eigenmarken und eine robuste Kultur des Essens zu Hause. Bemerkenswert ist, dass die Ernährungsunsicherheit im Süden die des Westens um etwa 7,5 Prozentpunkte übersteigt. Diese Disparität unterstreicht eine konsistente Nachfrage nach wertorientierten konventionellen und Eigenmarken-Fertignahrungsmitteln in der Region. Unterdessen wird der Nordosten voraussichtlich alle Regionen mit einer CAGR-Wachstumsrate von 8,35 % bis 2031 übertreffen. Dieser Anstieg wird durch eine dichte Konzentration wohlhabender Millennial-Haushalte angetrieben, die tendenziell mehr für funktionale, biologische und Premium-Fertignahrungsmittel ausgeben, zusammen mit einer starken städtischen E-Commerce-Präsenz. Bis Mai 2026 war Amazon in den Metropolregionen des Nordostens zum „zweitgrößten Lebensmittelhändler” aufgestiegen, was den fortgeschrittenen Online-Lebensmitteleinkaufstrend der Region und ihre Herausforderung für traditionelle Lebensmittelketten unterstreicht.

Der Mittlere Westen zeigt eine doppelte Erzählung: Während die selbst berichteten Ernährungsqualitätswerte etwa 2 Punkte hinter dem Westen zurückbleiben, sind die Geschmackspräferenzen im Mittleren Westen und Westen am höchsten (jeweils 87 von 100), was den Süden (80) und den Nordosten (77) übertrifft. Dies zeigt, dass Verbraucher im Mittleren Westen Geschmack priorisieren, was zu einer anhaltenden Nachfrage nach genussvollen Snacks und Komfortnahrungsmitteln führt. Obwohl der Westen einen kleineren Anteil am Fertignahrungsmittelmarkt hält, übertrifft er andere beim nachhaltigen Lebensmitteleinkauf mit einem Wert, der etwa 6 Punkte über dem Nordosten bei Nachhaltigkeitsmetriken liegt. Dies positioniert den Westen als fruchtbaren Boden für Innovationen bei umweltfreundlichen und pflanzenbasierten Verpackungen. Im Süden ist die Einhaltung staatlicher Vorschriften von größter Bedeutung. Gesetze wie Texas SB 25 und Louisiana SB 14 schreiben Offenlegungen auf der Vorderseite der Verpackung und bei Zutaten vor und zwingen Hersteller, duale Neuformulierungsstrategien sowohl für Schul- als auch für Einzelhandelsmärkte zu jonglieren.

Wettbewerbslandschaft

Im US-amerikanischen Fertignahrungsmittelmarkt dominieren multinationale Konzerne wie Nestlé, PepsiCo, The Kraft Heinz Company, General Mills und Conagra Brands und umfassen Kategorien von Snacks und Mahlzeiten bis hin zu Milchprodukten, Cerealien, Getränken und Tiefkühlkost. Der Wettbewerb hängt von robusten Markenportfolios, umfangreichen Vertriebsnetzwerken, innovativen Produkten und Skaleneffekten ab. Diese führenden Unternehmen lenken Investitionen in Premiumisierung, gesündere Formulierungen und convenience-orientierte Produkte und orientieren sich an sich verändernden Verbraucherpräferenzen.

Um gesundheitsbewusste Verbraucher anzusprechen, priorisieren Marktteilnehmer Zutaten mit sauberer Kennzeichnung, proteinreiche Angebote, funktionale Ernährung und pflanzenbasierte Produkte. Zu den wichtigsten Strategien gehören Produktinnovation, Fusionen und Übernahmen sowie die Diversifizierung von Portfolios. Darüber hinaus verstärken Unternehmen Investitionen in digitalen Handel, Direktvertrieb an Verbraucher und datengestütztes Marketing, um Verbraucherbeziehungen zu stärken und die Marktreichweite zu erhöhen. Unterdessen verstärken Eigenmarken großer Einzelhändler den Wettbewerb, indem sie kostengünstige Alternativen ohne Kompromisse bei Qualität oder Vielfalt anbieten.

Die Wettbewerbsarena wird durch den Aufstieg aufstrebender Marken und Nischenhersteller weiter bereichert, die sich auf spezifische Segmente wie Bio-, Natur-, ethnische, glutenfreie und Premium-Lebensmittel konzentrieren. Während Branchenriesen Skalierung und Markenstärke nutzen, schaffen sich kleinere Unternehmen ihre Nische durch Innovation, Transparenz, Nachhaltigkeit und einzigartige Produktpositionierung. Da der Markt sich stärker in Richtung Bequemlichkeit, Wohlbefinden und Wert orientiert, gestalten sowohl etablierte als auch aufstrebende Marken ihre Produktlinien und Lieferkettenstrategien um, um im US-amerikanischen Fertignahrungsmittelmarkt relevant zu bleiben.

Marktführer der US-amerikanischen Fertignahrungsmittelbranche

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: The Campbell's Company erwarb eine 49-prozentige Beteiligung an La Regina, dem italienischen Hersteller von Rao's Homemade Pastasaucen, für 286 Millionen USD in einem Geschäft, das mit einer Anfangszahlung von 146 Millionen USD und einer aufgeschobenen Zahlung von 140 Millionen USD, die ein Jahr später fällig ist, strukturiert wurde; Rao's Homemade hat in den letzten 12 Monaten einen Nettoumsatz von über 1 Milliarde USD erzielt und ist damit Campbells vierte Milliarden-Dollar-Marke.

- Mai 2026: Cal-Maine Foods, das größte US-amerikanische Eierunternehmen, erwarb die Markenrechte von Van's Foods von Sara Lee Frozen Bakery für einen nicht genannten Betrag mit dem Ziel, den Jahresumsatz mit zubereiteten Lebensmitteln um 10 % zu steigern; Van's Foods ist Marktführer bei glutenfreien Tiefkühlwaffeln im Segment der gesünderen Frühstücksprodukte.

- Mai 2026: Bel Group erwarb die Marken Brainiac® und Little Brainiac® von Ingenuity Foods, um sein Portfolio an gesünderen Snacks in Nordamerika zu erweitern, seine GoGo squeeZ®-Plattform zu stärken und auf die laufende Produktionserweiterung in den USA nach einer kürzlichen Werksvergrößerung in South Dakota hinzuweisen.

Berichtsumfang des US-amerikanischen Fertignahrungsmittelmarkts

| Milchprodukte und Milchalternativen |

| Süßwaren |

| Backwaren |

| Snacks |

| Fleisch, Geflügel und Meeresfrüchte sowie Substitute |

| Frühstückscerealien |

| Babynahrung |

| Brotaufstriche |

| Fertiggerichte |

| Würzmittel und Soßen |

| Sonstige Produkttypen |

| Konventionell |

| Natürlich/Bio/Frei von |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Süden |

| Mittlerer Westen |

| Westen |

| Nordosten |

| Nach Produkttyp | Milchprodukte und Milchalternativen |

| Süßwaren | |

| Backwaren | |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte sowie Substitute | |

| Frühstückscerealien | |

| Babynahrung | |

| Brotaufstriche | |

| Fertiggerichte | |

| Würzmittel und Soßen | |

| Sonstige Produkttypen | |

| Nach Kategorie | Konventionell |

| Natürlich/Bio/Frei von | |

| Nach Vertriebskanal | Supermärkte / Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Region | Süden |

| Mittlerer Westen | |

| Westen | |

| Nordosten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Fertignahrungsmittelmarkt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 1,75 Billionen USD und wird bis 2031 voraussichtlich 2,60 Billionen USD bei einem CAGR von 8,3 % erreichen.

Welcher Produktbereich führt den Umsatz im US-amerikanischen Fertignahrungsmittelmarkt an?

Milchprodukte und Milchalternativen führen mit einem Anteil von 22,7 % im Jahr 2025, gestützt durch Grundbedarfsnachfrage und Wachstum bei proteinreichen und laktosefreien Formaten.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Fertiggerichte werden bis 2031 voraussichtlich mit 8,5 % expandieren, da Verbraucher weiterhin bequeme und portionsverwaltete Mahlzeitenoptionen bevorzugen.

Welcher Vertriebskanal verändert das Wettbewerbsverhalten am stärksten?

Online-Einzelhandelsgeschäfte wachsen am schnellsten mit einem CAGR von 8,95 %, und der E-Commerce trägt bereits zu fast drei Vierteln des gesamten US-amerikanischen Lebensmittelmarktwachstums in Dollar bei.

Seite zuletzt aktualisiert am: