Größe und Marktanteil des US-amerikanischen Buttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.86 Milliarden US-Dollar |

| Marktgröße (2026) | 12.43 Milliarden US-Dollar |

| Marktgröße (2031) | 15.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

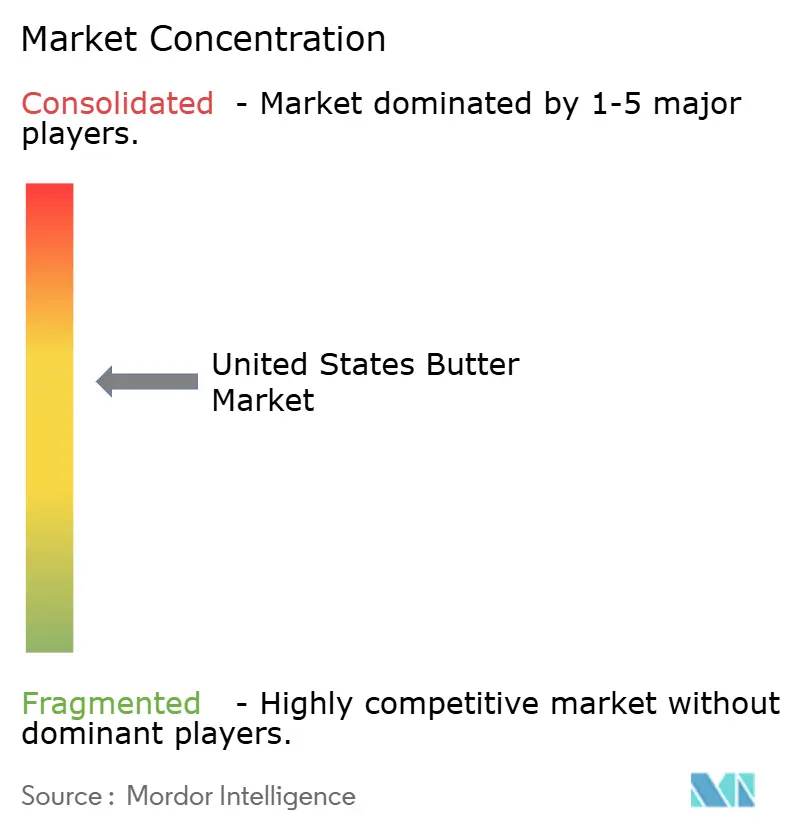

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Buttermarkts von Mordor Intelligence

Der US-amerikanische Buttermarkt wurde im Jahr 2025 auf 11,86 Milliarden USD geschätzt und soll bis 2026 auf 12,43 Milliarden USD anwachsen und bis 2031 einen Wert von 15,97 Milliarden USD erreichen, mit einer CAGR von 5,14 % während des Prognosezeitraums 2026–2031. Dieses Wachstum wird in erster Linie durch die zunehmende Verbraucherpräferenz für natürliche, minimal verarbeitete und Clean-Label-Milchprodukte angetrieben, da Käufer einfache Zutaten, authentischen Geschmack und hochwertige Lebensmitteloptionen priorisieren. Darüber hinaus steigert die steigende Nachfrage nach Premium-Milchprodukten, die durch reichhaltigere Texturen, verbesserte Geschmacksprofile und traditionelle Produktionsmethoden gekennzeichnet sind, das Marktwachstum weiter. Veränderte Ernährungspräferenzen und die wachsende Akzeptanz von Vollfett-Milchprodukten tragen ebenfalls zur Marktexpansion bei, da Verbraucher größeren Wert auf Zutatenqualität und personalisierte Ernährung legen.

Wichtigste Erkenntnisse des Berichts

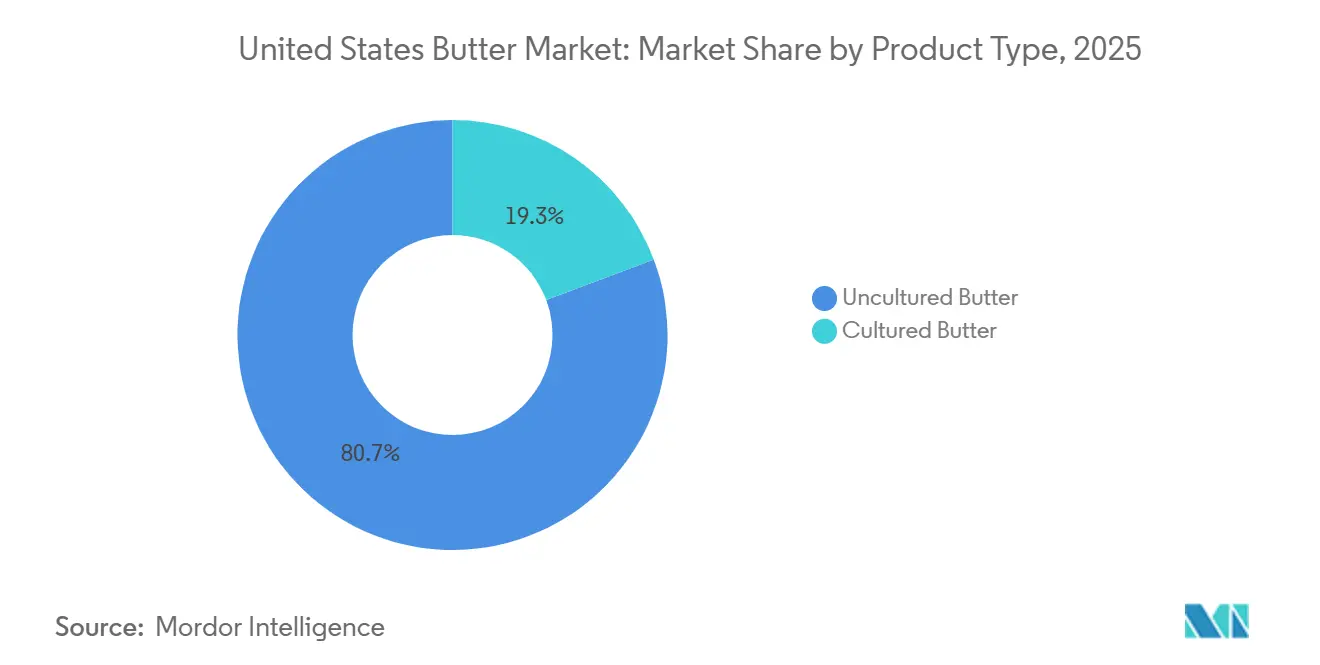

- Nach Produkttyp hielt nicht kultivierte Butter im Jahr 2025 einen Marktanteil von 80,71 % am US-amerikanischen Buttermarkt, während Kulturbutter bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen wird.

- Nach Quelle hielt tierische Butter im Jahr 2025 einen Marktanteil von 93,21 % am US-amerikanischen Buttermarkt, während pflanzliche Butteranaloga bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen werden.

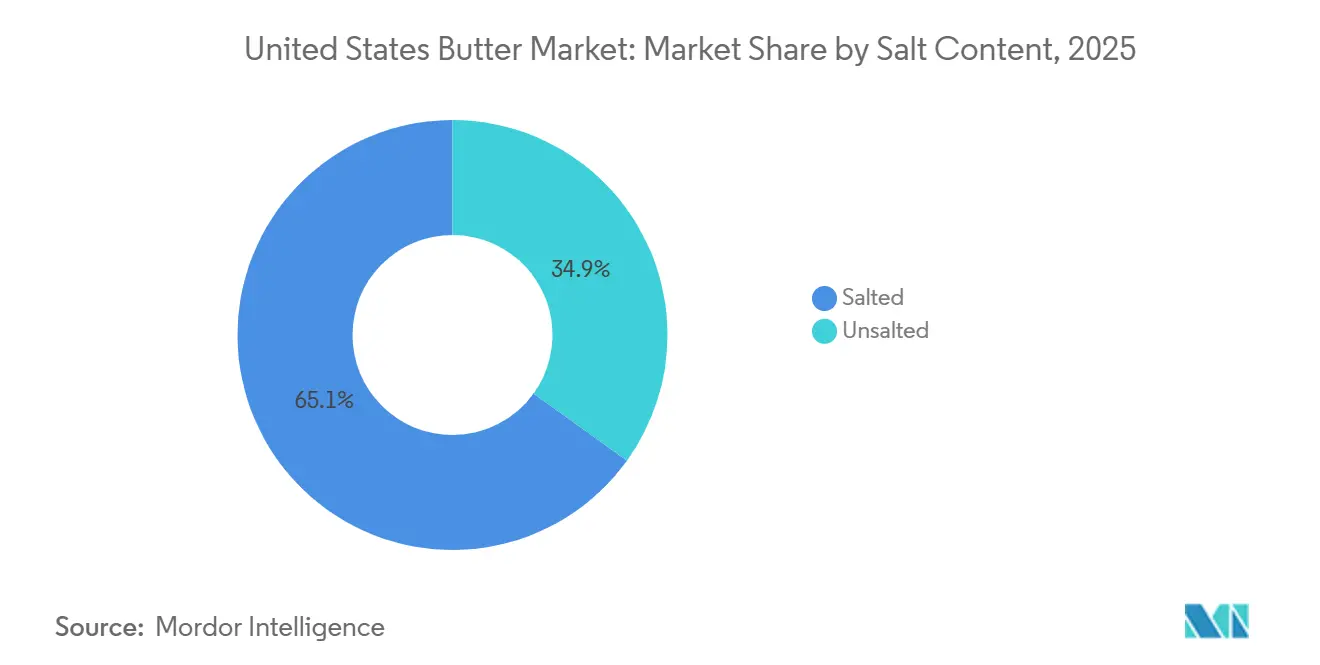

- Nach Salzgehalt entfiel im Jahr 2025 ein Anteil von 65,06 % der Größe des US-amerikanischen Buttermarkts auf gesalzene Butter, während ungesalzene Butter bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen wird.

- Nach Verpackungstyp entfielen im Jahr 2025 Blöcke und Würfel auf einen Anteil von 46,45 % der Größe des US-amerikanischen Buttermarkts, während Kunststoffboxen und Becher bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

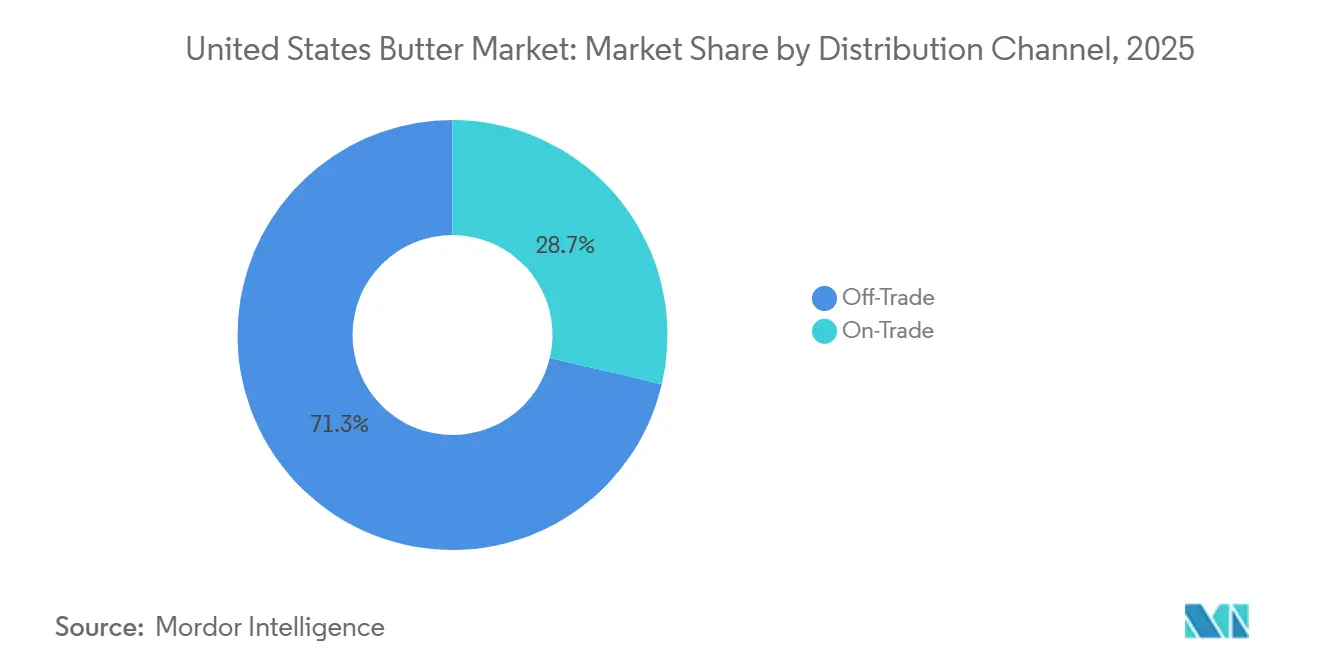

- Nach Vertriebskanal entfielen im Jahr 2025 indirekter Handel auf einen Anteil von 71,32 % der Größe des US-amerikanischen Buttermarkts, während direkter Handel bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Buttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für natürliche und minimal verarbeitete Milchprodukte | +1.2% | National, mit überdurchschnittlicher Intensität in städtischen und Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premium- und Spezialbutterprodukten | +0.9% | National, am stärksten im Nordosten, an der Westküste und in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Beliebtheit von fettreichen und kohlenhydratarmen Ernährungstrends | +0.7% | National, mit früher Konzentration in gesundheitsbewussten vorstädtischen und digital-affinen Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Einführung von Weidehalter- und Bio-Milchprodukten | +0.6% | National, mit überdurchschnittlicher Durchdringung in Naturkost-Einzelhandelsketten | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +0.5% | National, mit früher Einführung im Spezialeinzelhandel und im Premium-Gastronomiebereich | Mittelfristig (2–4 Jahre) |

| Zunehmende Trends beim Kochen und Backen zu Hause | +0.4% | National, anhaltend über alle Einkommensgruppen hinweg nach den pandemiebedingten Verhaltensveränderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für natürliche und minimal verarbeitete Milchprodukte

Die wachsende Präferenz für natürliche und minimal verarbeitete Milchprodukte treibt die Butternachfrage an, da Verbraucher zunehmend Produkte mit einfachen Zutaten, authentischem Geschmack und weniger künstlichen Zusatzstoffen bevorzugen. Das traditionelle Image von Butter als erkennbares Milchprodukt, das hauptsächlich aus Rahm hergestellt wird, entspricht der wachsenden Clean-Label-Bewegung und der Nachfrage nach weniger verarbeiteten Lebensmitteloptionen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) stieg der Pro-Kopf-Butterverbrauch im Jahr 2024 auf 6,8 Pfund pro Person, gegenüber 6,5 Pfund pro Person im Jahr 2023, was das anhaltende Verbraucherinteresse an echten milchbasierten Produkten unterstreicht [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Pro-Kopf-Butterverbrauch in den Vereinigten Staaten", usda.gov. Die Abkehr von stark verarbeiteten Alternativen, verbunden mit der steigenden Nachfrage nach Premium-, Bio-, Weidehalter- und Spezialbuttervarianten, stärkt weiterhin die Attraktivität von Butter bei Verbrauchern, die natürliche und hochwertige Milchprodukte suchen.

Nachfrage nach Premium- und Spezialbutterprodukten

Die wachsende Nachfrage nach Premium- und Spezialbutterprodukten treibt das Marktwachstum an, da Verbraucher verbessertem Geschmack, überlegener Qualität und einzigartigen Milcherlebnissen Priorität einräumen. Das gestiegene Interesse an Produkten wie Kulturbutter, Butter nach europäischer Art, Weidehalter-Butter, Bio-Optionen und aromatisierter Butter hat Hersteller dazu veranlasst, ihre Premium-Produktportfolios zu erweitern. Verbraucher legen zunehmend Wert auf Eigenschaften wie reichhaltigere Textur, höheren Butterfettgehalt, traditionelle Produktionsmethoden und unverwechselbare Geschmacksprofile, was zu einer Verlagerung von konventioneller Butter hin zu Mehrwert-Varianten beiträgt. Darüber hinaus fördert die wachsende Präferenz für handwerkliche und Clean-Label-Milchprodukte Innovationen bei Spezialformulierungen. Verbesserungen bei Verpackung und Produktpositionierung steigern ebenfalls das Verbraucherengagement bei Premium-Butterkategorien.

Beliebtheit von fettreichen und kohlenhydratarmen Ernährungstrends

Die zunehmende Beliebtheit von fettreichen und kohlenhydratarmen Ernährungstrends treibt den Butterverbrauch an, da Verbraucher auf natürliche, vollwertige Fettquellen umsteigen. Die Einführung ketogener, kohlenhydratarmer und fettreicher Ernährungsweisen hat die Wahrnehmung von Butter aufgrund ihres hohen Fettgehalts, niedrigen Kohlenhydratprofils und einfacher Zutatenzusammensetzung verbessert. Veränderte Ansichten über Nahrungsfette veranlassen Verbraucher, traditionelle Milchfette gegenüber stark verarbeiteten Aufstrichen und künstlichen Ersatzstoffen zu bevorzugen, was die Nachfrage nach Vollfett-Milchprodukten ankurbelt. Darüber hinaus erhöht ein wachsender Fokus auf Clean-Label-Ernährung, Zutaten-Transparenz und Premium-Lebensmittelauswahl die Präferenz für Weidehalter-, Bio- und Buttervarianten mit höherem Fettgehalt. Da Verbraucher Produkte bevorzugen, die mit personalisierter Ernährung und natürlichen Essgewohnheiten übereinstimmen, ist Butter in diesen sich entwickelnden Ernährungstrends gut positioniert.

Einführung von Weidehalter- und Bio-Milchprodukten

Die steigende Nachfrage nach Weidehalter- und Bio-Milchprodukten treibt den Butterverbrauch an, da Verbraucher zunehmend Zutatenqualität, natürliche Produktionsmethoden und Premium-Milcherlebnisse priorisieren. Ein größeres Bewusstsein für Clean-Label-Produkte, Tierwohl und nachhaltige Landwirtschaftspraktiken hat die Verbraucherpräferenz für Butter aus biologisch gewonnenen und verantwortungsvoll produzierten Milchzutaten gestärkt. Als Reaktion darauf führen Hersteller Premium-Produkte ein, die Authentizität, überlegene Textur und verbessertes Aroma betonen. So erweiterte beispielsweise Nancy's Probiotic Foods im November 2024 sein Milchportfolio durch die Einführung von kultivierter Bio-Butter nach europäischer Art in den Varianten Meersalz und ungesalzen. Dieses Produkt bietet eine reichhaltige, samtige Textur und ein komplexes Geschmacksprofil und erhielt internationale Anerkennung. Solche Innovationen unterstreichen die wachsende Nachfrage nach hochwertiger Bio-Butter und unterstützen das anhaltende Wachstum der Premium-Milchkategorien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit dem Konsum gesättigter Fettsäuren | -0.8% | National, am stärksten ausgeprägt bei demografischen Gruppen mit kardiovaskulärem Risiko in allen wichtigen Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Fälle von Laktoseintoleranz und Milchunverträglichkeiten | -0.5% | National, höchste Auswirkung in hispanischen, afroamerikanischen und asiatisch-amerikanischen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Milchversorgung und Verfügbarkeit von Milchrohstoffen | -0.6% | National, mit vorgelagerten Auswirkungen konzentriert in Milchwirtschaftsregionen im Mittleren Westen und im pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Schwankende Butterpreise aufgrund von Instabilität in der Lieferkette | -0.7% | National, am stärksten für Gastronomie- und Industriekäufer mit begrenzten Absicherungsmöglichkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit dem Konsum gesättigter Fettsäuren

Gesundheitsbedenken im Zusammenhang mit dem Konsum gesättigter Fettsäuren begrenzen die Butternachfrage, da Verbraucher zunehmend auf Ernährungsentscheidungen achten, die mit Herzgesundheit und allgemeinem Wohlbefinden zusammenhängen. Butter enthält einen hohen Anteil an gesättigten Fettsäuren, was gesundheitsbewusste Personen dazu veranlasst, den Konsum zu reduzieren oder auf als gesünder geltende Alternativen zurückzugreifen. Ein größeres Bewusstsein für Nährwertkennzeichnung, Fettgehalt und Richtlinien zur Begrenzung der Aufnahme gesättigter Fettsäuren hat das Kaufverhalten erheblich beeinflusst, insbesondere bei Personen, die ausgewogene Ernährung und präventive Gesundheitsmaßnahmen priorisieren. Diese Wahrnehmungsveränderung hat die Einführung von fettreduzierten Aufstrichen, pflanzlichen Alternativen und anderen Ersatzprodukten vorangetrieben und den Wettbewerb für traditionelle Butter verschärft. Da Verbraucher weiterhin gesündere Essgewohnheiten und die Kontrolle der Fettaufnahme betonen, bleiben Bedenken hinsichtlich gesättigter Fettsäuren eine erhebliche Herausforderung für den Buttermarkt.

Zunehmende Fälle von Laktoseintoleranz und Milchunverträglichkeiten

Die zunehmende Verbreitung von Laktoseintoleranz und Milchunverträglichkeiten begrenzt die Butternachfrage, da immer mehr Verbraucher ihren Konsum von milchbasierten Produkten aufgrund von Verdauungsproblemen, Ernährungseinschränkungen und sich verändernden Einstellungen gegenüber Milchprodukten reduzieren. Das wachsende Bewusstsein für laktosebedingte Beschwerden und Nahrungsmittelunverträglichkeiten hat Verbraucher dazu veranlasst, milchfreie Alternativen und pflanzliche Ersatzstoffe zu suchen, was den Wettbewerb für traditionelle Butterprodukte verschärft. Dieser Trend ist besonders bei jüngeren demografischen Gruppen ausgeprägt. Laut dem International Food Information Council (IFIC) berichteten Gen-Z-Verbraucher in den Vereinigten Staaten im Jahr 2024 von der stärksten Reduzierung des Milchkonsums, wobei etwa 36 % angaben, ihren Milchkonsum verringert zu haben [2]Quelle: International Food Information Council (IFIC), "Anteil der Verbraucher, die ihren Milchkonsum in den USA reduziert haben", ific.org. Die wachsende Präferenz für laktosefreie, vegane und alternative Milchoptionen stellt weiterhin Herausforderungen für das Wachstum konventioneller milchbasierter Butterkategorien dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht kultivierte Butter dominiert, während kultivierte Formate einen überproportionalen Wertanteil erzielen

Nicht kultivierte Butter machte im Jahr 2025 80,71 % des Marktwerts aus, angetrieben durch ihre breite Verbraucherakzeptanz, ihr vertrautes Geschmacksprofil und ihre starke Positionierung als traditionelles Milchprodukt. Ihr milder Geschmack, ihre glatte Textur und ihre gleichbleibende Qualität haben die Verbraucherpräferenz gestärkt und sie zu einer bevorzugten Wahl gegenüber Spezialbuttervarianten gemacht. Das Segment profitiert von einem einfachen Produktionsprozess, breiterer Verfügbarkeit und der Übereinstimmung mit der Verbrauchernachfrage nach natürlichen und minimal verarbeiteten Milchprodukten. Darüber hinaus unterstützt die zunehmende Präferenz für Clean-Label-Lebensmittel mit erkennbaren Zutaten weiterhin den Konsum von nicht kultivierter Butter. Ihre Vielseitigkeit, etablierten Konsummuster und die Fähigkeit, sich entwickelnden Präferenzen für authentische Milcherlebnisse gerecht zu werden, festigen ihre Dominanz im US-amerikanischen Buttermarkt weiter.

Kulturbutter ist der am schnellsten wachsende Produkttyp und soll bis 2031 mit einer CAGR von 5,81 % wachsen. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für Premium-Milchprodukte mit verbessertem Geschmack, Textur und traditionellen Verarbeitungsmethoden angetrieben. Der bei Kulturbutter verwendete Fermentationsprozess erzeugt ein reichhaltigeres Geschmacksprofil, verbesserte Cremigkeit und unverwechselbare Eigenschaften, die Verbraucher ansprechen, die gehobene Lebensmittelerlebnisse suchen. Das steigende Interesse an handwerklichen und Spezialmilchprodukten stärkt das Wachstum des Segments, da Verbraucher zunehmend Authentizität, Handwerkskunst und differenzierte Angebote schätzen. Darüber hinaus unterstützt der wachsende Fokus auf natürliche Zutaten und traditionelle Milchzubereitungstechniken die Einführung von Kulturbutter.

Nach Quelle: Dominanz tierischer Produkte ist strukturell, aber pflanzliche Analogprodukte eröffnen neue Nachfragestrukturen

Tierische Butter machte im Jahr 2025 93,21 % des Marktwerts aus, angetrieben durch die etablierte Tradition des Milchkonsums, starkes Verbrauchervertrauen und die gleichbleibende Verfügbarkeit von milchbasierten Zutaten. Die Dominanz dieses Segments wird durch eine robuste Milchproduktionsinfrastruktur weiter gestützt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) betrug die landesweite durchschnittliche Anzahl lizenzierter Milchwirtschaftsbetriebe im Jahr 2025 23.609, was eine stabile Versorgung mit Milchrohstoffen für die Butterproduktion gewährleistet. Die Verbraucherpräferenz für authentischen Milchgeschmack, natürliche Fettzusammensetzung und vertraute Produkteigenschaften stärkt weiterhin die Nachfrage nach tierischer Butter. Darüber hinaus verbessern Fortschritte in der Milchwirtschaft, Produktqualität und Verarbeitungseffizienz die Produktionszuverlässigkeit.

Pflanzliche Butteranaloga stellen das am schnellsten wachsende Quellsegment dar, mit einer prognostizierten CAGR von 7,03 % bis 2031. Dieses Wachstum wird durch die zunehmende Verlagerung hin zu milchfreien Alternativen und sich verändernde Verbraucherpräferenzen für pflanzliche Zutaten angetrieben. Ein wachsendes Bewusstsein für Nachhaltigkeit, Tierwohl und vielfältige Ernährungsbedürfnisse ermutigt Verbraucher, Alternativen aus Quellen wie Nüssen, Samen und Pflanzenölen zu wählen. Das Wachstum des Segments wird durch Fortschritte in Geschmack, Textur und Formulierungstechnologien weiter unterstützt, die es pflanzlichen Butteranaloga ermöglichen, die sensorischen Eigenschaften traditioneller Milchbutter eng nachzuahmen. Darüber hinaus beschleunigt die wachsende Nachfrage nach allergenfreundlichen, laktosefreien und Clean-Label-Produkten die Einführung bei einer breiteren Verbraucherbasis.

Nach Salzgehalt: Gesalzene Formate verankern die Haushaltsnachfrage, während ungesalzene Butter professionelle und gesundheitsorientierte Segmente erschließt

Gesalzene Butter machte im Jahr 2025 65,06 % des prognostizierten Marktwerts aus, angetrieben durch starke Verbraucherpräferenz, ihr verbessertes Geschmacksprofil und ihre langjährige Rolle im alltäglichen Milchkonsum. Die Zugabe von Salz verbessert die Geschmackskonsistenz, gleicht die Reichhaltigkeit der Butter aus und steigert die allgemeine sensorische Attraktivität, was sie zur bevorzugten Wahl unter Verbrauchern macht. Darüber hinaus trägt Salz zur Produktstabilität und Frische bei, was der Verbrauchernachfrage nach praktischen und zuverlässigen Butteroptionen entspricht. Die wachsende Beliebtheit von geschmackvollen, gebrauchsfertigen Milchprodukten und die anhaltende Präferenz für traditionelle Buttervarianten stärken die Marktdominanz von gesalzener Butter weiter.

Ungesalzene Butter ist das schneller wachsende Segment mit einer prognostizierten CAGR von 6,33 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach größerer Zutaten-Transparenz, Individualisierung und gesünderen Milchoptionen angetrieben. Das Bewusstsein für Natriumreduzierung und die Präferenz für Produkte mit weniger zugesetzten Zutaten fördern eine Verlagerung hin zu ungesalzenen Varianten. Das Segment gewinnt an Beliebtheit, da Verbraucher Butter mit einem reinen Milchgeschmack, frischen Rahmcharakteristika und einem natürlichen Geschmacksprofil ohne zugesetzte Würzung suchen. Das steigende Interesse an Premium-Milchprodukten und minimal verarbeiteten Lebensmitteln unterstützt die Nachfrage weiter, da ungesalzene Butter oft mit hochwertigen Formulierungen und authentischem Geschmack assoziiert wird.

Nach Verpackungstyp: Blöcke definieren die Volumenlogistik, Kunststoffboxen treiben verbraucherorientierte Innovationen voran

Blöcke und Würfel machten im Jahr 2025 46,45 % des Marktanteils nach Verpackungstyp aus, angetrieben durch starke Verbraucherakzeptanz, Bequemlichkeit und ihre Fähigkeit, die ursprüngliche Textur und Qualität der Butter zu erhalten. Dieses Segment profitiert von der Verbraucherpräferenz für traditionelle Butterformate, die einfaches Portionieren, Handhaben und flexible Lagerung bieten. Blöcke und Würfel werden aufgrund ihres unkomplizierten Verpackungsdesigns, ihrer Fähigkeit, Frische zu erhalten, und ihrer Attraktivität für Verbraucher, die minimal verarbeitete Milchprodukte suchen, weitgehend bevorzugt. Die Verfügbarkeit verschiedener Größen und Portionsoptionen hat ihre Attraktivität weiter gesteigert, indem sie sich verändernden Haushaltskonsummustern Rechnung trägt und Produktverschwendung minimiert. Darüber hinaus hat die steigende Nachfrage nach Premium- und Spezialbuttervarianten die Einführung von Blockformaten unterstützt, da diese oft mit Authentizität, Handwerkskunst und hochwertigen Milcherlebnissen assoziiert werden.

Kunststoffboxen und Becherformate stellen das am schnellsten wachsende Verpackungssegment dar, mit einer prognostizierten CAGR von 6,81 % bis 2031. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für Bequemlichkeit, einfache Handhabung und verbesserte Produktlagerung angetrieben. Diese Formate gewinnen an Bedeutung aufgrund ihrer wiederverschließbaren Designs, die dazu beitragen, Frische zu erhalten, die Exposition gegenüber äußeren Einflüssen zu reduzieren und das allgemeine Nutzererlebnis zu verbessern. Die wachsende Nachfrage nach praktischen und gebrauchsfertigen Verpackungslösungen fördert die Einführung von Bechern, da sie im Vergleich zu traditionellen Formaten eine einfachere Handhabung, bessere Portionskontrolle und verbesserte Lagereffizienz bieten. Das Wachstum des Segments wird durch Innovationen bei leichten, langlebigen und benutzerfreundlichen Verpackungen weiter unterstützt, die mit sich entwickelnden Verbraucherlebensstilen übereinstimmen. Darüber hinaus beschleunigt die zunehmende Präferenz für streichfähige Butterprodukte und Mehrwert-Milchformate die Nachfrage nach Kunststoffboxen und Bechern.

Nach Vertriebskanal: Infrastruktur des indirekten Handels verankert das Volumen, direkter Handel erschließt Wertprämien

Indirekter Handel machte im Jahr 2025 71,32 % des Marktwerts aus, angetrieben durch Verbraucherpräferenz für Bequemlichkeit, breitere Produktverfügbarkeit und vielfältige Einzelhandelseinkaufsformate. Dieses Segment profitiert von der zunehmenden Tendenz der Verbraucher, Butter für den regulären Haushaltsbedarf zu kaufen, unterstützt durch den Zugang zu mehreren Produktauswahlen, verschiedenen Verpackungsgrößen und Spezialprodukten. Die Verfügbarkeit von Premium-, Bio-, Weidehalter-, aromatisierten und alternativen Butteroptionen über Einzelhandelskanäle hat das Verbraucherengagement gesteigert und Wiederholungskäufe gefördert. Darüber hinaus haben verbesserte Produktsichtbarkeit, organisierte Regalplatzierung, Werbeaktivitäten und erweiterte Kühllagermöglichkeiten zu einem verbesserten Einkaufserlebnis beigetragen. Die wachsende Einführung digitaler Lebensmittelplattformen und sich entwickelnde Einzelhandelsstrategien, die Bequemlichkeit, Frische und Zugänglichkeit betonen, stärken weiterhin die Dominanz des indirekten Handels.

Direkter Handel stellt das am schnellsten wachsende Vertriebssegment dar, mit einer prognostizierten CAGR von 5,63 % bis 2031. Dieses Wachstum wird durch den zunehmenden Einsatz von Butter in der gewerblichen Lebensmittelzubereitung und den Fokus auf die Bereitstellung von Premium-Geschmack, Textur und Qualitätserlebnissen angetrieben. Die Expansion des Segments wird durch die steigende Anzahl von Gastronomieeinrichtungen weiter unterstützt. So berichtete die International Franchise Association von fast 279.553 Schnellrestaurant-Franchise-Betrieben in den Vereinigten Staaten im Jahr 2025, was eine breitere Konsumbasis für Milchzutaten schafft [3]Quelle: The International Franchise Association, "Anzahl der Schnellrestaurant-Franchise-Betriebe in den Vereinigten Staaten", franchise.org . Die wachsende Nachfrage nach konsistenter Geschmacksverbesserung, Premium-Qualitätszutaten und differenzierten Menüangeboten treibt die Einführung von Butter in professionellen Lebensmittelumgebungen voran.

Geografische Analyse

Die Westregion, insbesondere Kalifornien, nimmt eine bedeutende Position im US-amerikanischen Buttermarkt ein, aufgrund ihrer großangelegten Milchproduktionskapazitäten, fortschrittlichen Verarbeitungsinfrastruktur und der starken Präsenz von Milchverarbeitungsanlagen. Kaliforniens gut etablierte Milchlieferkette gewährleistet eine gleichbleibende Rahmverfügbarkeit für die Butterproduktion. Darüber hinaus treibt der zunehmende Fokus auf nachhaltige Milchwirtschaft, Produktqualitätsverbesserungen und Premium-Milchinnovationen das Marktwachstum weiter voran. Verbraucherpräferenzen für Bio-, Weidehalter- und Clean-Label-Milchprodukte stärken die Nachfrage in dieser Region weiter.

Die Bundesstaaten des Mittleren Westens, darunter Wisconsin, Minnesota und Iowa, sind wichtige Beitragende zum Wachstum des Buttermarkts, unterstützt durch ihr langjähriges Milcherbe, robuste Landwirtschaftsnetzwerke und umfangreiche Milchverarbeitungskapazitäten. Wisconsin, bekannt für seine Milchspezialisierung, profitiert von hochwertiger Milchproduktion und Expertise in der Mehrwert-Milchverarbeitung. Die steigende Nachfrage nach traditionellen, Premium- und Spezialbuttervarianten hat Verarbeiter in diesen Bundesstaaten dazu veranlasst, Produktinnovationen zu priorisieren, die Produktionseffizienz zu steigern und Qualitätsstandards zu verbessern.

Die nordöstlichen und südlichen Bundesstaaten, darunter New York, Pennsylvania, Texas und Florida, verzeichnen eine steigende Butternachfrage, die durch veränderte Verbraucherpräferenzen und die wachsende Verfügbarkeit von Milchprodukten angetrieben wird. New York und Pennsylvania nutzen ihre starken Milchwirtschaftstraditionen und Verarbeitungskapazitäten, während Texas und Florida aufgrund sich entwickelnder Lebensmittelpräferenzen und der steigenden Verfügbarkeit von Premium-Milchoptionen Wachstum verzeichnen. Verbesserungen in Vertriebsnetzwerken, Kühlkettensystemen und Produktzugänglichkeit in diesen Regionen unterstützen weiterhin das Wachstum des Buttermarkts.

Wettbewerbslandschaft

Der Markt weist eine moderat konzentrierte Wettbewerbsstruktur auf, die von wichtigen Akteuren wie Dairy Farmers of America, Inc., Land O'Lakes, Inc., California Dairies, Inc., Saputo Inc. und Lactalis Group dominiert wird. Diese Unternehmen behaupten starke Positionen durch umfangreiche Milchverarbeitungskapazitäten, vielfältige Produktportfolios und gut etablierte Vertriebsnetzwerke. Um den sich entwickelnden Verbraucherpräferenzen für hochwertige und Mehrwert-Milchprodukte gerecht zu werden, konzentrieren sich Unternehmen auf Produktdifferenzierung durch das Angebot von Premium-Buttervarianten, einschließlich kultivierter, Bio-, Weidehalter- und Spezialformulierungen.

Technologie wird zu einem entscheidenden Wettbewerbsfaktor, da Hersteller in fortschrittliche Verarbeitungsmethoden, Formulierungsverbesserungen und innovative Verpackungslösungen investieren. Präzisionsfermentationstechniken, die eine gleichbleibende Geschmacksentwicklung bei Kulturbutter gewährleisten, und verbesserte Kühlkettenverpackungslösungen, die Frische verbessern und die Haltbarkeit für Becherformate verlängern, verschaffen Produzenten, die Lebensmitteltechnologie nutzen, Wettbewerbsvorteile. Darüber hinaus priorisieren Unternehmen betriebliche Effizienz, Qualitätskonsistenz und verbesserte Produktionskapazitäten, um ihre Marktposition zu stärken.

Erhebliche Wachstumschancen bestehen in unterentwickelten Premium-Segmenten, insbesondere im professionellen Gastronomiebereich. Kulturbutter, zusammengesetzte Butter und Spezialformate haben im Vergleich zur reiferen Premium-Einzelhandelskategorie erhebliches Expansionspotenzial. Hersteller zielen zunehmend auf diese Chancen durch innovationsgetriebene Strategien, maßgeschneiderte Butterlösungen und Premium-Positionierung ab. Laufende Investitionen in Produktentwicklung, Nachhaltigkeitsinitiativen und differenzierte Angebote werden voraussichtlich die Wettbewerbsdynamik unter den führenden Marktteilnehmern beeinflussen.

Marktführer der US-amerikanischen Butterbranche

-

Dairy Farmers of America, Inc.

-

Land O'Lakes, Inc.

-

California Dairies, Inc.

-

Saputo Inc.

-

Lactalis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Flora Food Group, zu der auch Country Crock gehört, hat eine amerikanisch hergestellte Butter mit 84 % Butterfettgehalt namens Red Barn eingeführt. Dies markiert eine bedeutende Verlagerung für ein Unternehmen, das traditionell für Pflanzenölaufstriche und pflanzliche Alternativen bekannt ist.

- August 2025: Kerrygold führte Süßbutterstäbchen in 3,5-oz-Größen ein, hergestellt aus Weidemilch von irischen Familienmilchbetrieben, die Teil von landwirtschaftlich geführten lokalen Milchgenossenschaften sind.

- April 2025: Challenge führte Challenge Butter Cubes ein, ein neues würfelförmiges Butterformat, das für bequemes Abmessen und weniger Unordnung beim Kochen konzipiert ist. Jeder Würfel ist einzeln verpackt und in vier Esslöffel vorportioniert.

Umfang des Berichts zum US-amerikanischen Buttermarkt

Der Buttermarkt ist nach Produkttyp, Quelle, Salzgehalt, Verpackungstyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Kulturbutter und nicht kultivierte Butter segmentiert. Nach Quelle ist der Markt in tierische Butter und pflanzliche Butteranaloga segmentiert. Das tierische Segment ist weiter unterteilt in Kuhmilch, Büffelmilch, Ziegen- und Schafsmilch sowie andere tierische Quellen. Nach Salzgehalt ist der Markt in gesalzene und ungesalzene Butter segmentiert. Nach Verpackungstyp ist der Markt in Blöcke/Würfel, Kunststoffboxen und andere segmentiert. Nach Vertriebskanal ist der Markt in indirekten Handel und direkten Handel segmentiert. Das Segment des indirekten Handels ist weiter unterteilt in Supermärkte/Verbrauchermärkte, Convenience- und Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Kulturbutter |

| Nicht kultivierte Butter |

| Tierisch basiert | Kuhmilch |

| Büffelmilch | |

| Ziegen- und Schafsmilch | |

| Andere tierische Quellen | |

| Pflanzliche Butteranaloga |

| Gesalzen |

| Ungesalzen |

| Blöcke/Würfel |

| Kunststoffboxen |

| Sonstige (Folien/Platten, Kartons usw.) |

| Indirekter Handel | Supermärkte/Verbrauchermärkte |

| Convenience- und Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Direkter Handel |

| Nach Produkttyp | Kulturbutter | |

| Nicht kultivierte Butter | ||

| Nach Quelle | Tierisch basiert | Kuhmilch |

| Büffelmilch | ||

| Ziegen- und Schafsmilch | ||

| Andere tierische Quellen | ||

| Pflanzliche Butteranaloga | ||

| Nach Salzgehalt | Gesalzen | |

| Ungesalzen | ||

| Nach Verpackungstyp | Blöcke/Würfel | |

| Kunststoffboxen | ||

| Sonstige (Folien/Platten, Kartons usw.) | ||

| Nach Vertriebskanal | Indirekter Handel | Supermärkte/Verbrauchermärkte |

| Convenience- und Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Direkter Handel | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Butternachfrage in den Vereinigten Staaten bis 2031 aus?

Der US-amerikanische Buttermarkt soll bis 2031 von 12,4 Milliarden USD im Jahr 2026 auf 16 Milliarden USD anwachsen, mit einer CAGR von 5,1 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt die Butterverkäufe in den Vereinigten Staaten an?

Nicht kultivierte Butter führte die Kategorie mit 80,7 % des Werts im Jahr 2025 an, unterstützt durch breite Verwendung in Haushalten, der Lebensmittelherstellung und im institutionellen Einkauf.

Welches Quellsegment wächst bei Butteralternativen am schnellsten?

Pflanzliche Butteranaloga sind das am schnellsten wachsende Quellsegment mit einer prognostizierten CAGR von 7 % bis 2031, obwohl tierische Butter im Jahr 2025 noch 93,2 % des Werts hielt.

Warum gewinnen Premium- und Spezialbutter an Bedeutung?

Das Premium-Wachstum wird durch eine stärkere Nachfrage nach Weidehalter-, kultivierten und herkunftsorientierten Produkten unterstützt, die eine klarere Geschmacks- und Qualitätsdifferenzierung gegenüber Standard-Massenbutter bieten.

Seite zuletzt aktualisiert am: