Größe und Marktanteil des US-Marktes für autonome Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

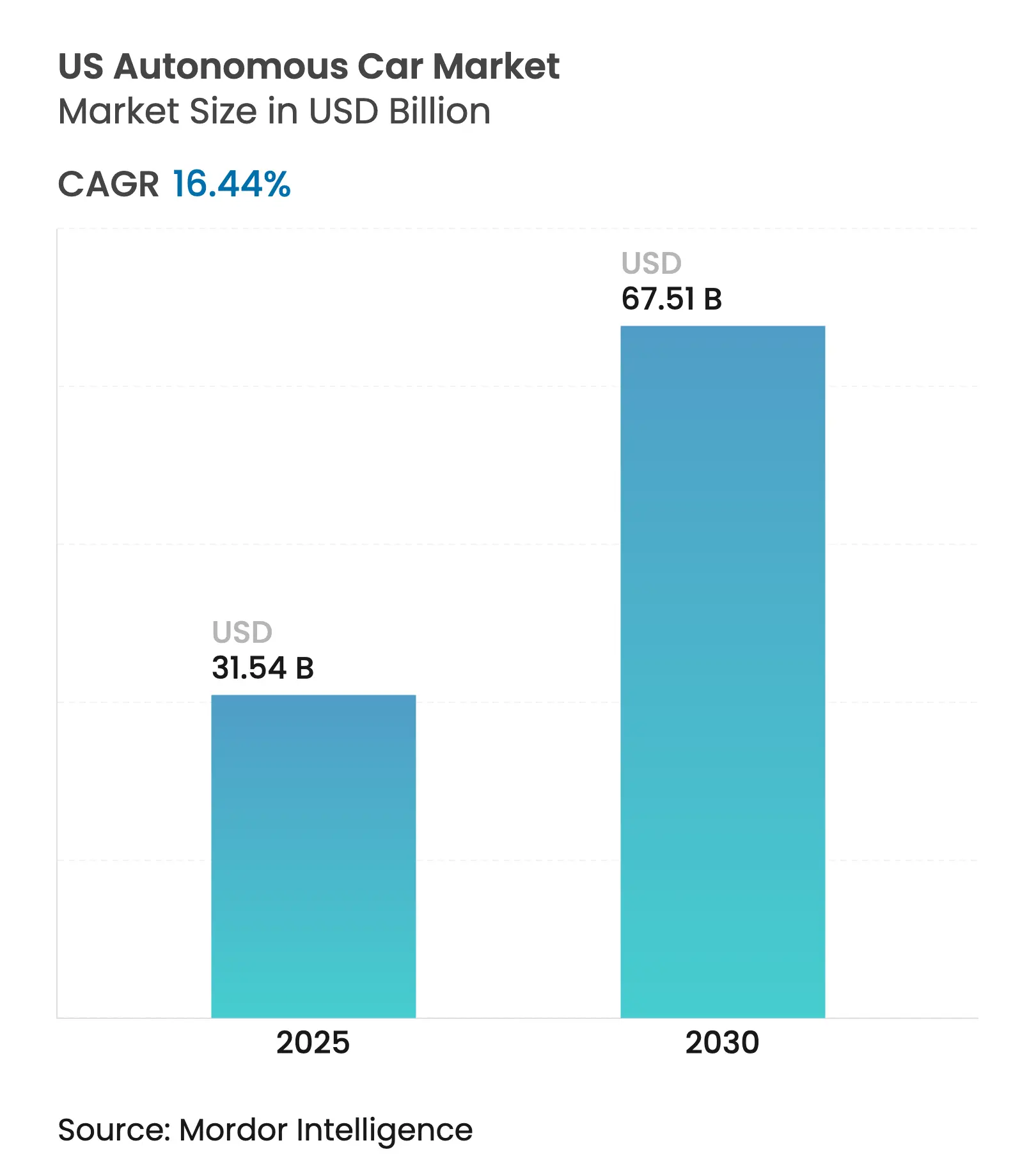

| Marktgröße (2025) | 31.54 Milliarden US-Dollar |

| Marktgröße (2030) | 67.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.44% CAGR |

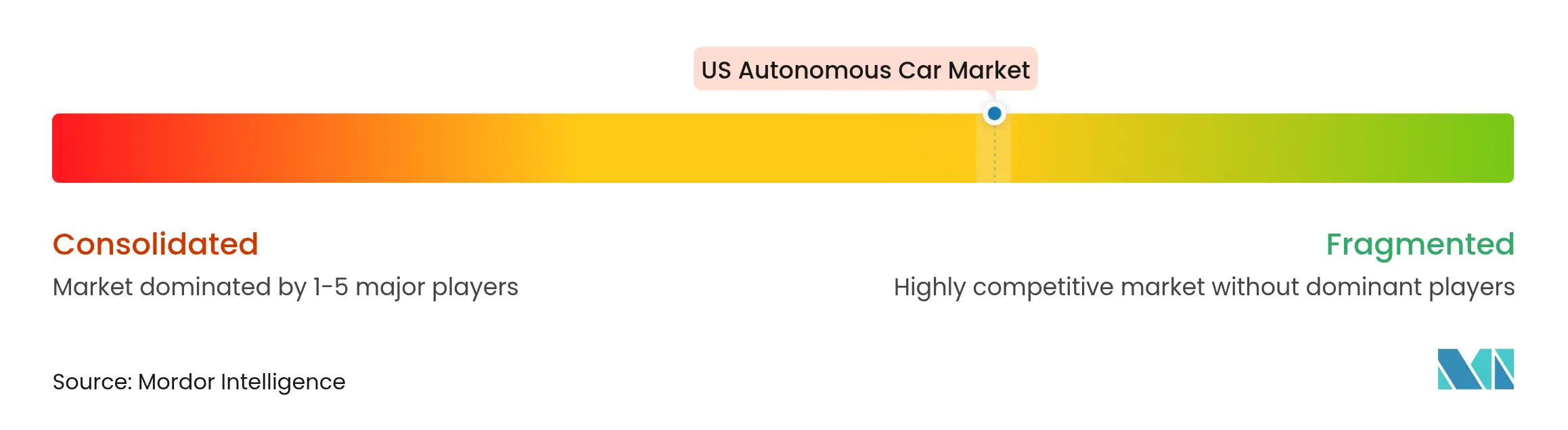

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für autonome Fahrzeuge von Mordor Intelligence

Die Größe des US-Marktes für autonome Fahrzeuge wird im Jahr 2025 auf 31,54 Milliarden USD geschätzt und soll bis 2030 einen Wert von 67,51 Milliarden USD erreichen, bei einer CAGR von 16,44 % während des Prognosezeitraums (2025–2030). Regulatorische Klarheit auf Bundesebene, ein starker Rückgang der Sensorkosten sowie tiefgreifende OEM-Technologieallianzen konvergieren nun, um Einführungszeiträume zu verkürzen, die Stückkosten zu verbessern und die geografische Reichweite zu erweitern. Das AV STEP-Rahmenwerk der National Highway Traffic Safety Administration (NHTSA), das im Dezember 2024 abgeschlossen wurde, verkürzte die Ausnahmegenehmigungszyklen um etwa 18 Monate und ermöglichte es Unternehmen, Kapital von der Einhaltung von Vorschriften auf die Skalierung von Flotten umzuschichten. Gleichzeitig standardisierte die Leitlinie des Department of Transportation (DOT) vom April 2025 die bundesstaatenübergreifende Berichterstattung und erlaubte autonomen Flotten das Überschreiten von Staatsgrenzen ohne doppelte Genehmigungen. Ein rasanter Kostendruck senkte die Preise für Festkörper-LiDAR-Systeme im Jahr 2025 auf unter 500 USD pro Einheit, wodurch das adressierbare Preissegment für Fahrzeuge der Mittelklasse erweitert und die Wertschöpfung des US-amerikanischen Marktes für autonome Fahrzeuge gestärkt wurde. Wie durch die Kooperationsvereinbarung zwischen General Motors und NVIDIA im Bereich Computing vom März 2025 sowie die Plattformvereinbarung zwischen Hyundai und Waymo vom Januar 2025 veranschaulicht, gleichen strategische Partnerschaften individuelle Forschungs- und Entwicklungsaufwendungen aus und geben OEMs die Möglichkeit, erhebliche Mittel je Partner in die Kommerzialisierung umzulenken.

Wesentliche Erkenntnisse des Berichts

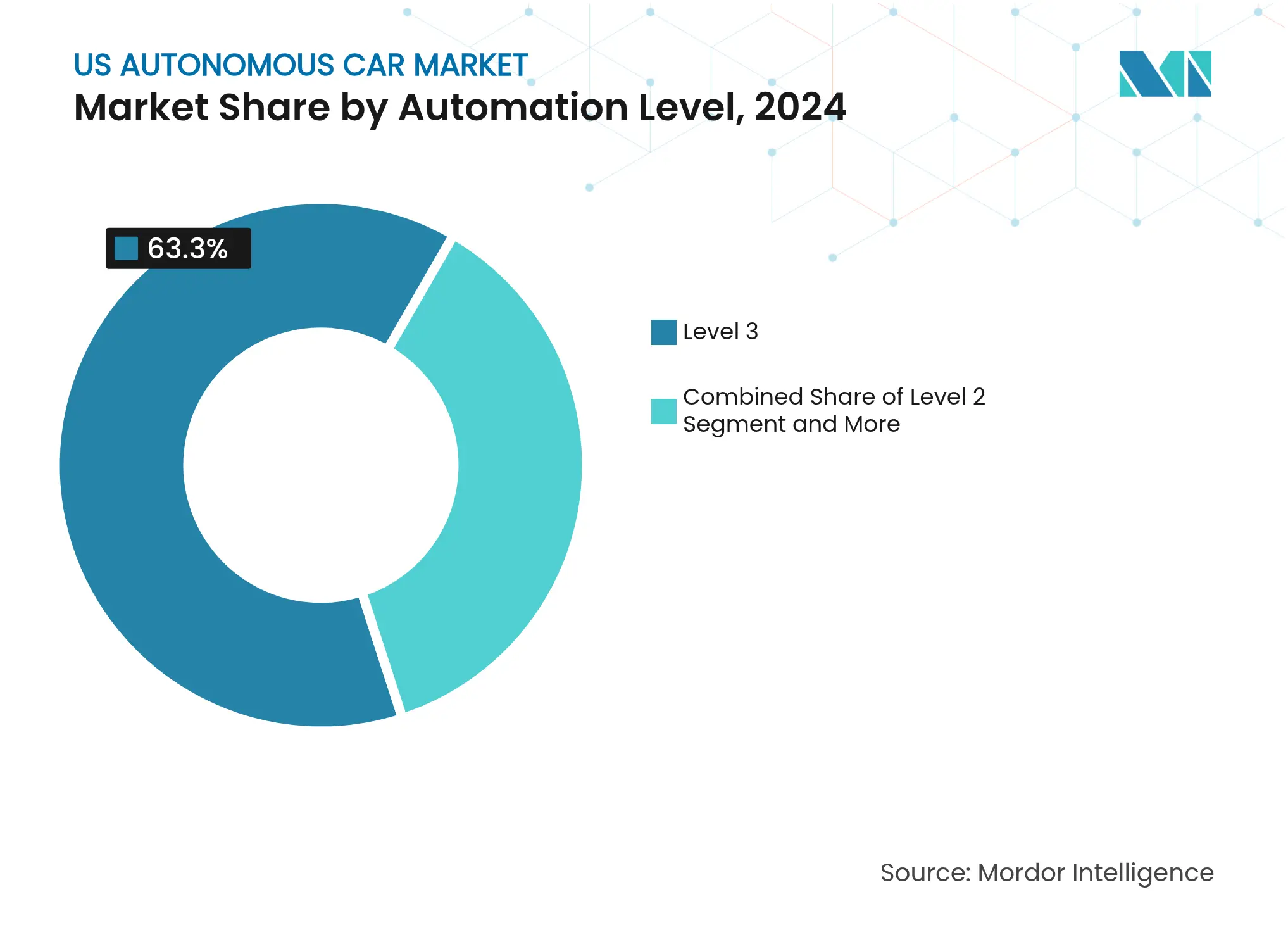

- Nach Automatisierungsgrad führten Level-3-Systeme mit einem Marktanteil von 63,27 % am US-amerikanischen Markt für autonome Fahrzeuge im Jahr 2024, während Level-5-Autonomie bis 2030 voraussichtlich mit einer CAGR von 16,47 % expandieren wird.

- Nach Sensorkonfiguration dominierten radargestützte Konfigurationen den Umsatz mit 38,71 % im Jahr 2024, während LiDAR-gestützte Aufbauten mit einer CAGR von 16,55 % bis 2030 am schnellsten wachsen dürften.

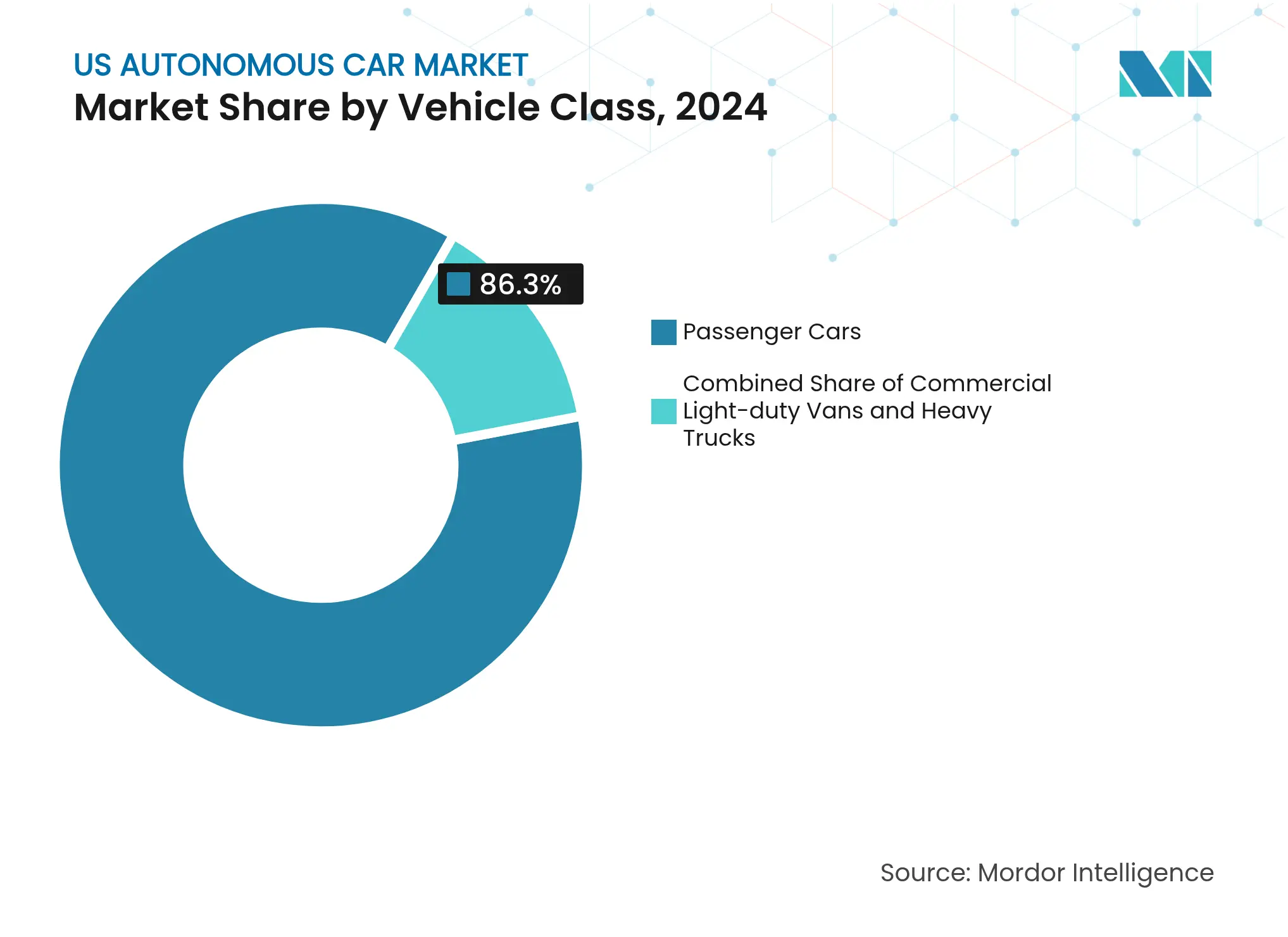

- Nach Fahrzeugklasse entfielen auf Personenkraftwagen im Jahr 2024 86,25 % des Marktanteils, während für mittelschwere und schwere Lastkraftwagen die stärkste CAGR von 16,49 % über den Prognosezeitraum erwartet wird.

- Nach Antrieb beanspruchten batterieelektrische Plattformen im Jahr 2024 61,24 % des Umsatzes und dürften bis 2030 die höchste CAGR von 16,51 % verzeichnen.

Trends und Erkenntnisse des US-Marktes für autonome Fahrzeuge

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Kompression der Sensorkosten | +3.1% | National, mit Produktionszentren in Michigan und Kalifornien | Mittelfristig (2–4 Jahre) |

| Wachsende Wirtschaftlichkeit von Fahrdienstvermittlungen | +2.9% | Urbane Märkte: San Francisco, Phoenix, Nashville, Atlanta | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Testgenehmigungen für autonome Fahrzeuge | +2.8% | National, konzentriert in Arizona, Texas, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| OEM-Technologie-Megapartnerschaften reduzieren Forschungs- und Entwicklungsrisiken | +2.4% | National, zentriert in Detroit und dem Silicon Valley | Mittelfristig (2–4 Jahre) |

| Dedizierte autonome Güterverkehrskorridore | +1.8% | Bundesstaatenübergreifende Korridore in Texas, Arizona und Nevada | Langfristig (≥ 4 Jahre) |

| Überparteiliche V2X-Infrastrukturförderungen erschließen Einsatzmöglichkeiten | +1.6% | National, frühe Einführung in Arizona, Texas und Utah | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entscheidende Schwellenwerte überschritten, da Sensorkosten stark sinken

Festkörperarchitekturen senkten die LiDAR-Preise im Jahresvergleich um drei Fünftel und drückten automotive-taugliche Einheiten Anfang 2025 unter den entscheidenden Schwellenwert von 500 USD [1]„Investor Relations,” Luminar Technologies, luminar.com . Die Beseitigung beweglicher Teile senkte die Ausfallraten um vier Fünftel und ermöglichte es Massenmarktprogrammen, LiDAR zu spezifizieren, ohne den unverbindlichen Richtpreis zu erhöhen. Gleichzeitig sanken die Preise für hochauflösende Kameras erheblich, und der Masseneinkauf fortschrittlicher Radarmodule wurde deutlich günstiger. Dieser Preisrückgang machte die gesamte Sensorkonfiguration wesentlich erschwinglicher. Durch die Aufrüstung seines rein kamerabasierten Systems mit diesen kostengünstigen Sensoren signalisiert Tesla einen sich wandelnden finanziellen Rahmen in der autonomen Fahrzeugtechnologie. Aktuelle Branchentrends deuten auf einen anhaltenden Rückgang der Sensorkosten hin und ebnen den Weg dafür, dass autonome Funktionen in Fahrzeugen der Mittelklasse zur Norm werden. Solche Entwicklungen stärken die Wettbewerbsfähigkeit der US-amerikanischen Industrie für autonome Fahrzeuge.

Wachsende Wirtschaftlichkeit von Fahrdienstvermittlungen: Wirtschaftlicher Vorteil

Die Betriebe von Waymo in Phoenix haben traditionelle Taxidienste übertroffen, was vor allem auf die konstante Fahrzeugauslastung und den Wegfall fahrerassoziierter Kosten zurückzuführen ist. On-Demand-Flottenfahrzeuge verzeichnen deutlich höhere Auslastungsraten als Privatfahrzeuge und verwandeln sich so von ruhenden Vermögenswerten in wertvolle Investitionen. Im September 2025 erweiterte Lyft seine Zusammenarbeit mit Waymo und führte den Dienst in Nashville ein, was die Vielseitigkeit autonomer Flotten in unterschiedlichen Verkehrsumgebungen unterstreicht. Zu Beginn desselben Jahres bestätigte der Start von Uber in Atlanta das Potenzial zur Skalierung autonomer Dienste über verschiedene Plattformen hinweg mit nur geringfügigen technischen Anpassungen. Eine wesentliche Hürde bleibt jedoch bestehen: die Erreichung der erforderlichen Flottendichte, erschwert durch hohe Versicherungskosten, die so lange anhalten, bis belastbarere Daten die wahrgenommenen Risiken mindern können.

Bundesweite Testgenehmigungen für autonome Fahrzeuge beschleunigen kommerzielle Pilotprojekte

Das NHTSA AV STEP-Programm reduzierte die Genehmigungsfenster von 24 Monaten auf etwa sechs, wodurch autonome Fahrzeugstarts innerhalb eines einzigen Budgetzyklus vom Konzept in den Umsatzbetrieb überführt werden konnten [2]„Automatisierte Fahrzeuge; Ausnahmegenehmigungsleitlinie,” NHTSA, nhtsa.gov . Die 2025 eingeführten bundesstaatenübergreifenden Protokolle des DOT erlauben es nun, in Arizona zugelassene Testfahrzeuge nahtlos in Texas zu betreiben, wodurch der Verwaltungsaufwand um fast zwei Fünftel gesenkt wurde. Aurora nutzte die Genehmigung, um seinen Güterverkehrskorridor zwischen Houston und Dallas acht Monate früher als geplant zu eröffnen, was veranschaulicht, wie regulatorische Klarheit den US-amerikanischen Markt für autonome Fahrzeuge direkt beeinflusst. Risikokapital floss im ersten Halbjahr 2025 in erheblichem Umfang in genehmigungsfähige Projekte, was das Vertrauen der Investoren in eine berechenbare, nationale Regulierung unterstreicht. Die anhaltende Wirksamkeit hängt von der behördenübergreifenden Koordinierung ab; abweichende Auslegungen könnten die fragmentierte Regulierungslandschaft, die zuvor die Skalierung behinderte, wiederaufleben lassen.

OEM-Technologie-Megapartnerschaften reduzieren Forschungs- und Entwicklungsrisiken

Der Kooperationsvertrag von GM mit NVIDIA kombiniert DRIVE Hyperion-Hardware mit Ultium-basierten Plattformen und ermöglicht es jedem Unternehmen, in erheblichem Maße doppelte Forschungs- und Entwicklungsaufwendungen einzusparen. Hyundai stellt das IONIQ 5-Fahrgestell bereit. Gleichzeitig liefert Waymo Software im Rahmen einer Vereinbarung vom Januar 2025, die die Einführungszeiträume um 18 Monate verkürzt. Die Allianz von Uber mit Volkswagen erweitert Robotaxi-Flotten ohne direkte IP-Ausgaben und signalisiert eine Reifephase, in der die Orchestrierung von Ökosystemen die vertikale Integration übertrifft. Da Level-4-Systeme die höchsten Kosten verursachen, wirken Partnerschaften als Kapitalmoderatoren und beschleunigen die Expansion des US-amerikanischen Marktes für autonome Fahrzeuge.

Analyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklisten für High-End-LiDAR und Computing | -2.1% | National, mit Auswirkungen auf Premium-Fahrzeugsegmente | Kurzfristig (≤ 2 Jahre) |

| Haftung im Bereich öffentliche Sicherheit bleibt ungeklärt | -1.9% | National, akut in den Regulierungszuständigkeiten Kalifornien und New York | Mittelfristig (2–4 Jahre) |

| Robotaxi-Moratorien auf städtischer Ebene | -1.5% | Urbane Märkte, insbesondere San Francisco, New York City und Chicago | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei automotive-tauglichen GPUs | -1.4% | National, konzentriert in Automobilfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Trotz branchenweiter Preisrückgänge bleiben Premium-LiDAR- und Rechenkosten hoch

Hochleistungsaufbauten für autonome Fahrzeuge, die mehrere LiDAR-Einheiten mit fortschrittlichen Rechenplattformen kombinieren, sind mit hohen Hardwarekosten konfrontiert, die ihren Einsatz auf kommerzielle Anwendungen wie Robotaxis und Güterverkehr beschränken. Verzögerungen bei Chips der nächsten Generation haben den Energieverbrauch erhöht und Umgestaltungen des Wärmemanagements erforderlich gemacht. Geringe Produktionsvolumina behindern Kostensenkungen bei automotive-tauglichen Halbleitern und halten die Gewinnmargen in der US-amerikanischen Massenmarkt-Industrie für autonome Fahrzeuge so lange schmal, bis die Fertigung skaliert oder Sensorfusionstechnologien die Hardwareredundanz reduzieren.

Haftung im Bereich öffentliche Sicherheit bleibt ungeklärt

Im Jahr 2025 debattierten Gesetzgeber in verschiedenen Bundesstaaten über unterschiedliche Ansätze zur Haftung in der Gesetzgebung zu autonomen Fahrzeugen. Dies weckte Bedenken hinsichtlich einer fragmentierten Regulierungslandschaft, die bundesweite Einführungspläne behindern könnte. Ein prägnantes Beispiel war die vorübergehende Aussetzung der Betriebsgenehmigungen von Cruise in Kalifornien, die einen entscheidenden Punkt verdeutlichte: Die Bereitschaft der Technologie garantiert keine rechtliche Klarheit. Versicherungsanbieter betrachten diese Unsicherheit als erhebliches Risiko und verlangen höhere Prämien als bei herkömmlichen Fahrzeugpolicen. In Ermangelung einheitlicher Bundesrichtlinien bleiben Situationen mit partieller Autonomie – bei denen die Kontrolle zwischen Mensch und Maschine wechselt – rechtlich unklar. Diese Mehrdeutigkeit untergräbt das öffentliche Vertrauen und bremst die breitere Einführung autonomer Flotten auf dem US-amerikanischen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Dominanz von Level 3 verdeckt Beschleunigung von Level 5

Level-3-Systeme erfassten 63,27 % der Einsätze im Jahr 2024, gestützt durch Mercedes-Benz Drive Pilot, BMW Highway Assistant und Honda Traffic Jam Pilot. Diese Funktionen für bedingte Autonomie ermöglichen freihändiges Fahren, erfordern jedoch die Bereitschaft des Fahrers – ein Kompromiss, der mit den aktuellen Haftungsnormen übereinstimmt. Die 2025 eingeführte standardisierte NHTSA-Berichterstattung reduziert den Verwaltungsaufwand und regt OEMs zur Einführung in weiteren Bundesstaaten an. Level-2-ADAS, angeführt von Tesla und Ford, hält das Volumen aufrecht, sieht sich jedoch nach aufsehenerregenden Zwischenfällen zunehmender Kontrolle ausgesetzt. Im Gegensatz dazu verzeichnen Level-5-Robotaxis, obwohl zahlenmäßig gering, eine CAGR von 16,47 % bis 2030, da Waymo nach Nashville, Atlanta und einem geplanten Start in Los Angeles expandiert. Kommerzielle Korridore wie Auroras Güterverkehrskorridor belegen die Tragfähigkeit von Level 4, wenn die betrieblichen Entwurfsdomänen eng begrenzt bleiben. Die divergierenden Entwicklungspfade zeigen, wie Verbraucheranwendungen sequenziell voranschreiten, während kommerzielle Güterverkehrsprogramme direkt zu Autonomiestufen springen, die durch Kosteneinsparungen gerechtfertigt sind.

Effekte zweiter Ordnung verstärken diese Zweiteilung. Premium-Versicherer entwickeln Level-5-spezifische Produkte, die die Zeichnungsreibung verringern und Flottenmanager zu vollständig fahrerlosen Konfigurationen drängen. Gleichzeitig zwingen Haftungsunklarheiten bei Level-3-Übergaben OEMs dazu, redundante Sensorik und Over-the-Air-Sicherheits-Patches einzubetten, was Zusatzkosten von 1.200 USD pro Fahrzeug verursacht. Regulatorische Erleichterungen in Genehmigungsbundesstaaten mildern die Kosten. Dennoch wird der US-amerikanische Markt für autonome Fahrzeuge bis zur Reifung der Bundespolitik eine zweigleisige Reifekurve beobachten, bei der Güterverkehr und Fahrdienstvermittlungen die breitere Verbraucherdiffusion anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensorkonfiguration: Radargestützte Pragmatik weicht LiDAR-Innovation

Radargestützte Architekturen hielten im Jahr 2024 einen Marktanteil von 38,71 % am Umsatz und werden aufgrund ihrer Robustheit gegenüber Nebel, Schnee und starkem Regen bevorzugt. Moderne Radaranlagen, die inzwischen erschwinglicher als mechanische LiDAR-Systeme sind, treiben fortschrittliche Sensorikfähigkeiten in kostenempfindlichen Anwendungen voran und spiegeln die allgemeinen Kostensenkungstrends im Sektor für autonome Fahrzeuge wider. Dennoch verzeichnen LiDAR-gestützte Aufbauten die schnellste CAGR von 16,55 % bis 2030, nachdem Festkörperdurchbrüche die Stückkosten im Jahr 2025 unter 500 USD gedrückt haben. Rein kamerabasierte Strategien stoßen angesichts zunehmender städtischer Komplexität an die Grenzen der neuronalen Netzwerkskalierung, was Tesla veranlasst, Vorwärts-LiDAR in Prototypen der nächsten Generation zu erproben. Hybride Sensorfusionsmodelle verbinden kurzreichweitige Radarsysteme, mittelreichweitige LiDAR-Systeme und stereoskopische Kameras, um eine zentimetergenaue Lokalisierung ohne Abhängigkeit von einzelnen Sensoren zu erreichen.

Flottenbetreiber in dicht besiedelten städtischen Zentren priorisieren Leistung gegenüber Kosten und erkennen, dass Investitionen in LiDAR-Technologie die Sicherheit und betriebliche Zuverlässigkeit steigern. Gleichzeitig deuten Fortschritte in der Silizium-Photonik auf eine Zukunft hin, in der LiDAR-Systeme erschwinglicher werden und den Preisunterschied zu rein radarbasierten Konfigurationen schließen. Mit sinkenden Preisen gewinnen Unternehmen, die entscheidende LiDAR-Patente besitzen, einen strategischen Vorteil, der die Lieferantendynamik verändert und die Verhandlungen im US-amerikanischen Sektor für autonome Fahrzeuge verkompliziert.

Nach Fahrzeugklasse: Volumen der Personenkraftwagen treibt kommerzielle Innovation voran

Personenkraftwagen dominierten im Jahr 2024 mit einem Volumenanteil von 86,25 %, begünstigt durch die Verbreitung von ADAS und die frühe Durchdringung durch Robotaxis. Die Over-the-Air-Aktivierung von Funktionen ermöglicht es OEMs, Autonomie nach dem Verkauf zu monetarisieren, was die Lebenszeitumsätze verlängert und die Software-Margen vergrößert. Mittelschwere und schwere Lastkraftwagen weisen heute zwar eine kleine Basis auf, verzeichnen aber mit einer CAGR von 16,49 % das stärkste Wachstum, da die Güterverkehrswirtschaft eine 24/7-Auslastung begünstigt. Auroras Route zwischen Houston und Dallas beweist, dass die Abschaffung der obligatorischen Ruhezeiten zwei zusätzliche Tageszyklen ermöglicht und das Umsatzpotenzial von Vermögenswerten um zwei Fünftel steigert. Leichte Nutzfahrzeuge profitieren von der Nachfrage des Einzelhandels nach Letzter-Meile-Lieferungen, doch der Betrieb ohne Fahrer wird durch Regelungen im Nahbereich noch begrenzt.

Ökosystem-Übertragungseffekte entstehen: Güterverkehrskorridore schaffen V2X-Knoten, die Personenverkehrsdienste später nutzen können, was die Amortisationszeiten für öffentliche Infrastruktur verkürzt. Umgekehrt bereichern Datenpipelines aus Personenkraftwagen die Wahrnehmungsmodelle schwerer Lastkraftwagen und beschleunigen die Validierung von Sicherheitsnachweisen. Solche Synergien beschleunigen die Marktreife und fördern die Diversifizierung innerhalb des US-amerikanischen Marktes für autonome Fahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Integration batterieelektrischer Systeme schafft autonomen Vorteil

Batterieelektrische Fahrzeuge (BEV) repräsentierten im Jahr 2024 61,24 % der autonomen Einführungen und sollen bis 2030 mit einer CAGR von 16,51 % wachsen, da gemeinsam genutzte Hochvoltarchitekturen sowohl Antriebsmotoren als auch KI-Computing versorgen. Gemeinsam genutzte Kühlkreisläufe reduzieren das Systemgewicht und senken die Stücklistenkosten im Vergleich zu Verbrennungsmotor-Plattformen. Während Hybridantriebe auf Langstreckenrouten dominieren, insbesondere dort, wo Ladestationen rar sind, erodiert der Ausbau von Schnellladeknotenpunkten an der I-10 und I-35 diesen Vorteil zunehmend. Flottenbetreiber nutzen Fahrzeug-zu-Netz-Einnahmen und kippen die Gesamtbetriebskosten weiter zugunsten elektrifizierter Autonomie.

Geringere mechanische Komplexität führt zu weniger Ausfallzeiten und ermöglicht Flotten eine höhere Verfügbarkeit, die Diesel-Pendants übertrifft. Die Vorteile der Geräuschreduzierung ermöglichen nächtliche Lieferungen in geräuschempfindlichen Innenstadtbereichen und deuten auf innovative Servicemodelle hin, die die Bedeutung von Antriebsentscheidungen in der US-amerikanischen Landschaft für autonome Fahrzeuge verstärken.

Geografische Analyse

Kalifornien, Arizona, Texas und Florida erfassten dank permissiver Regelungen, umfangreicher Kartierungsdaten und öffentlich-privater Pilotprogramme etwa drei Fünftel der Einführungen im Jahr 2024. Kalifornien fördert die Robotaxi-Dichte in San Francisco, obwohl die vorsichtige Haltung der Public Utilities Commission episodische Unsicherheiten einbringt [3]„Genehmigungsmaßnahmen für autonome Fahrzeuge,” California Public Utilities Commission, cpuc.ca.gov . Arizonas konsistenter, innovationsfreundlicher Rahmen positioniert Phoenix als erste großflächige kommerzielle Robotaxi-Zone und erzeugt Echtzeit-Daten, die für die Verfeinerung neuronaler Netzwerke unerlässlich sind. Texas nutzt ein 1.094 Kilometer langes intelligentes Autobahnnetz sowie gesetzgeberische Freigaben für fahrerlosen Güterverkehr und verankert damit den Leitkorridor von Aurora.

Klimatische Berechenbarkeit in den Sun-Belt-Bundesstaaten senkt die Häufigkeit von Wahrnehmungs-Grenzfällen und vereinfacht die Erstellung von Sicherheitsnachweisen. Nevadas frühe Testlizenzen zogen erste Forschungs- und Entwicklungstätigkeiten an, doch seine kleinere Metropolbasis begrenzt die kommerzielle Skalierung im Vergleich zu Arizona. Die bundesstaatenübergreifenden DOT-Richtlinien vom April 2025 reduzieren Reibung für länderübergreifende Flotten, doch Diskrepanzen bei Versicherung und Besteuerung fragmentieren nach wie vor die grenzüberschreitende Wirtschaftlichkeit. Erhebliche Bundes-V2X-Fördermittel für Arizona, Texas und Utah zum Aufbau einer Infrastruktur, der andere Bundesstaaten beitreten können, legen nahe, dass die geografische Konzentration bis zum Abschluss der Ausbauten im Jahr 2029 ausgeprägt bleiben wird.

Aufstrebende Zentren im Südosten und im Mountain West streben danach, die Dynamik des Sun Belt zu replizieren, indem sie Gesetze ausarbeiten, die dem Modell Arizonas entsprechen, und gleichzeitig Pilotprogramme anwerben. Der Waymo-Lyft-Start in Nashville im September 2025 und der Waymo-Uber-Debüt in Atlanta im Juni 2025 unterstreichen das Muster: Fahrdienstvermittlungsallianzen eröffnen den Einstieg, gefolgt von Güterverkehr und Lieferdiensten, sobald die Datendichte die Expansion rechtfertigt. Bundesstaaten, die bei der Haftungsreform hinterherhinken, riskieren einen Kapitalabfluss, da Investoren sich auf Zuständigkeiten konzentrieren, die rechtliche und technische Rahmenbedingungen synchronisieren, was die ungleichmäßige regionale Entwicklung des US-amerikanischen Marktes für autonome Fahrzeuge weiter verfestigt.

Wettbewerbslandschaft

Kein Unternehmen überstieg im Jahr 2024 ein Fünftel des Umsatzes, was den US-amerikanischen Markt für autonome Fahrzeuge stark fragmentiert hält. Waymo und Cruise verfolgen eine tiefe Stack-Eigenverantwortung und setzen auf Netzwerkeffekte durch Daten, um Mitbewerber auf Komponentenebene zu überholen. Waymos Kapitalzufluss im Oktober 2024 liefert einen im Sektor beispiellosen Expansionsfonds. Traditionelle OEMs ohne eigene Autonomie-Entwicklung schließen nun aggressiv Partnerschaften; Hyundai und Waymo, GM und NVIDIA sowie Fords Dealflow mit Argo-Legacy-Teams verkörpern den Wandel vom Eigenentwicklungsmodell zum Allianzmodell. Zeitnaher Zugang zu städtischen Testkilometern übertrifft reine Hardwaredifferenzierung, da die Fitness von Algorithmen zur wichtigsten Eintrittsbarriere wird.

Spezialisten füllen profitable Nischen. Nuro zielt auf Lieferkorridore unter 56 km/h und umgeht damit komplexe Autobahnszenarien. Aurora konzentriert sich auf den bundesstaatenübergreifenden Güterverkehr und nutzt eng definierte Betriebsentwurfsdomänen für einen schnelleren kommerziellen Start. Sensoranbieter wie Luminar sichern sich verbindliche Vereinbarungen mit mehreren OEMs, um sich gegen die Entwicklungen eines einzelnen Integrators abzusichern und dabei von plattformübergreifender Skalierung zu profitieren. Patentlandschaften tendieren zu Wahrnehmungsfusion und ausfallsicherer Redundanz, doch schnelle Iterationszyklen begrenzen den langfristigen defensiven Wert und begünstigen Akteure mit kontinuierlichem Datenzufluss gegenüber statischen IP-Portfolios.

Konsolidierungsdruck steigt, da der Kapitalverbrauch zunimmt. Unternehmen, die keine städtischen Genehmigungen oder Korridorzulassungen sichern können, riskieren eine Degradierung zu Tier-2-Lieferantenrollen. Investoren bewerten zunehmend politische Kompetenz neben technischen Qualifikationen, da die Reibung mit der Stadtverwaltung San Francisco gezeigt hat, dass technische Führerschaft für den Marktzugang nicht ausreicht. Folglich steht regulatorische Diplomatie neben der Rechenleistung als entscheidender Faktor in den Führungsrankings von 2030 im US-amerikanischen Markt für autonome Fahrzeuge.

Marktführer der US-amerikanischen Industrie für autonome Fahrzeuge

Waymo LLC

Cruise LLC (GM)

Tesla Inc.

Mobileye Global Inc.

Aurora Innovation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Lyft kooperierte mit Waymo, um Robotaxi-Dienste in Nashville einzuführen und den autonomen Fahrdienstvermittlungsbereich in den Südosten auszudehnen.

- Juni 2025: Uber startete den Waymo-Robotaxi-Dienst in Atlanta und markierte damit die größte Metropoleinführung außerhalb der Westküste.

- Mai 2025: Aurora Innovation nahm vollständig fahrerlose Betriebe auf dem Güterverkehrskorridor zwischen Houston und Dallas auf – der ersten kommerziellen Langstrecken-Autonomiefahrspur für Lastkraftwagen in den Vereinigten Staaten.

Berichtsumfang des US-Marktes für autonome Fahrzeuge

Ein autonomes Fahrzeug kann seine Umgebung wahrnehmen und sich mit wenig oder keinem menschlichen Eingriff fortbewegen. Autonome Fahrzeuge bestehen aus zahlreichen Sensoren, wie LiDAR- und Radarsystemen, die gleichzeitig arbeiten, um Vorgänge automatisch oder ohne die Hilfe von Fahrern auszuführen. Der Bericht über den US-Markt für autonome Fahrzeuge umfasst die neuesten Trends und die Auswirkungen von COVID-19, gefolgt von technologischen Entwicklungen.

Der Berichtsumfang ist nach Typ, Sensoren und Automatisierungsgrad segmentiert. Der Markt ist nach Typ in vollständig autonome und teilautonome Fahrzeuge unterteilt. Nach Sensoren ist der Markt in Bild-, LiDAR-, Radar-, Ultraschall- und sonstige Sensoren segmentiert.

Nach Automatisierungsgrad ist der Markt in bedingte Automation (Level 3), hohe Automation (Level 4) und vollständige Automation (Level 5) segmentiert. Für jedes Segment basieren die Marktgröße und -prognosen auf dem Wert (USD).

| Level 2 (Fortschrittliche Fahrerassistenz) |

| Level 3 (Bedingte Autonomie) |

| Level 4 (Hohe Autonomie) |

| Level 5 (Vollständige Autonomie) |

| Radargestützt |

| LiDAR-gestützt |

| Rein kamerabasiert |

| Ultraschall und sonstige |

| Personenkraftwagen |

| Leichte gewerbliche Nutzfahrzeuge |

| Mittelschwere und schwere Lastkraftwagen |

| Batterieelektrisch |

| Hybrid |

| Verbrennungsmotor |

| Nach Automatisierungsgrad | Level 2 (Fortschrittliche Fahrerassistenz) |

| Level 3 (Bedingte Autonomie) | |

| Level 4 (Hohe Autonomie) | |

| Level 5 (Vollständige Autonomie) | |

| Nach Sensorkonfiguration | Radargestützt |

| LiDAR-gestützt | |

| Rein kamerabasiert | |

| Ultraschall und sonstige | |

| Nach Fahrzeugklasse | Personenkraftwagen |

| Leichte gewerbliche Nutzfahrzeuge | |

| Mittelschwere und schwere Lastkraftwagen | |

| Nach Antrieb | Batterieelektrisch |

| Hybrid | |

| Verbrennungsmotor |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der US-amerikanische Markt für autonome Fahrzeuge im Jahr 2025 sein?

Die Größe des US-amerikanischen Marktes für autonome Fahrzeuge beträgt im Jahr 2025 31,54 Milliarden USD und wird bis 2030 voraussichtlich 67 Milliarden USD überschreiten.

Was treibt das schnelle Wachstum von Einführungen mit vollständiger Autonomie (Level 5) an?

Bundesweite Testgenehmigungen, sinkende LiDAR-Kosten und tragfähige Fahrdienstvermittlungswirtschaft treiben Level-5-Systeme bis 2030 zu einer CAGR von 16,47 %.

Welche Fahrzeugklasse wächst am schnellsten?

Schwere Lastkraftwagen verzeichnen die stärkste CAGR von 16,49 %, da Güterverkehrskorridore eine 24/7-Betriebszeit nutzen und Fahrermangel beheben.

Warum werden batterieelektrische Plattformen für Autonomie bevorzugt?

Die gemeinsame Hochvoltarchitektur versorgt Antrieb und Computing, senkt Systemkosten um 12 % und ermöglicht Fahrzeug-zu-Netz-Einnahmen von bis zu 4.000 USD jährlich pro Einheit.

Welche Regionen entfallen auf den größten Anteil der autonomen Einführungen in den USA?

Kalifornien, Arizona, Texas und Florida beherbergen aufgrund permissiver Regelungen und unterstützender Infrastruktur etwa 75 % der autonomen Flotten.

Was ist die bedeutendste Hürde für eine bundesweite Einführung?

Ungeklärte Gesetze zur öffentlichen Sicherheitshaftung in 17 Bundesstaaten erhöhen die Versicherungskosten und schaffen Compliance-Unsicherheit für Flottenbetreiber.

Seite zuletzt aktualisiert am: