Marktgröße und Marktanteil für autonome Agenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

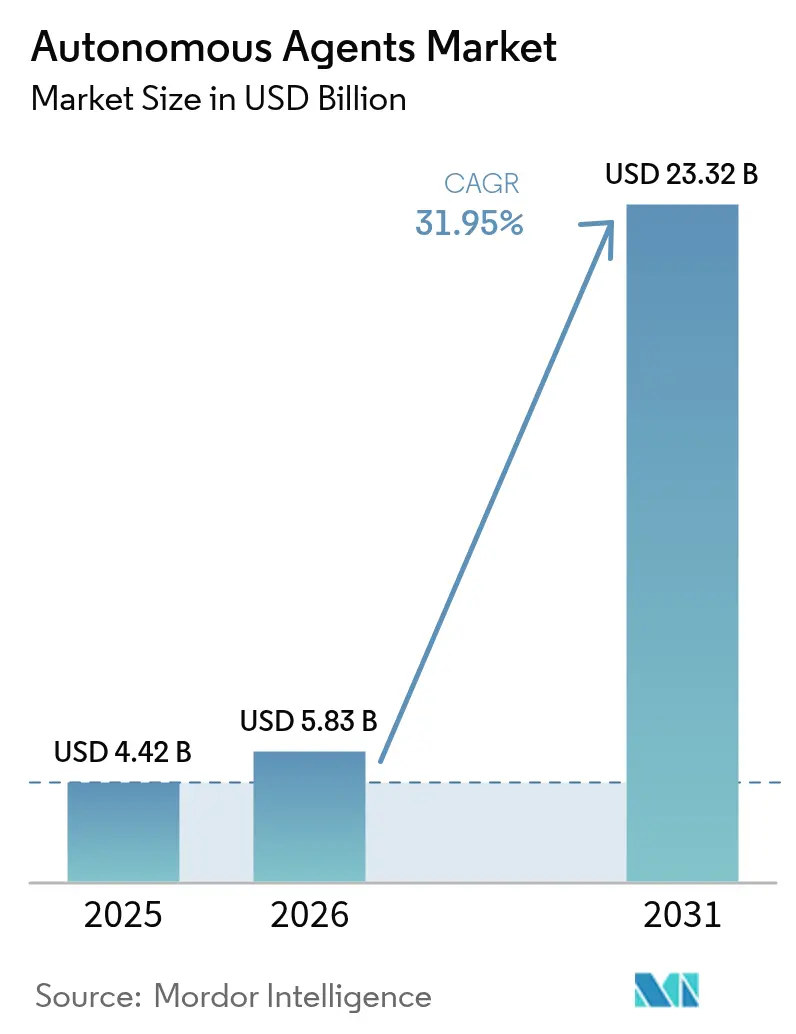

| Marktgröße (2026) | 5.83 Milliarden US-Dollar |

| Marktgröße (2031) | 23.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome Agenten von Mordor Intelligence

Die Marktgröße für autonome Agenten wird im Jahr 2026 auf USD 5,83 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,42 Milliarden, mit Projektionen für 2031 von USD 23,32 Milliarden, was einem Wachstum von 31,95 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Digitalisierung von Unternehmen, steigender Kostendruck im Bereich Arbeitskräfte und erweiterte KI-Fähigkeiten treiben autonome Agenten über Pilotprojekte hinaus in zentrale Geschäftsabläufe. Unternehmen setzen Software-Agenten ein, um den Kundenservice zu optimieren, Netzwerke zu steuern, komplexe Arbeitsabläufe zu orchestrieren und datengestützte Entscheidungen zu liefern. Große Sprachmodelle, die mit domänenspezifischen Daten verknüpft sind, erweitern den Aufgabenbereich, den Agenten bewältigen können, während Fortschritte in der Cloud-Infrastruktur die Rechenbarrieren reduzieren, die einst die Echtzeit-Ausführung von Agenten einschränkten. Regulatorische Klarheit in wichtigen Märkten und zunehmendes Vertrauen in die Steuerung von Agenten beschleunigen die kommerzielle Einführung zusätzlich.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 67,20 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 33,92 % wachsen werden, was die steigende Nachfrage nach Integrations-, Schulungs- und Managed-Service-Expertise widerspiegelt.

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Marktanteil von 81,10 % am Markt für autonome Agenten; für den Prognosezeitraum bis 2031 wird die höchste CAGR von 34,02 % erwartet, da Unternehmen rechenintensive Workloads großer Sprachmodelle skalieren.

- Nach Autonomiegrad bilden reaktive Agenten weiterhin die größte installierte Basis, doch kognitive Agenten verzeichnen das stärkste Wachstum, verbessern die Entscheidungsgenauigkeit um 35 % und erzielen bis 2031 die höchste Wachstumsrate.

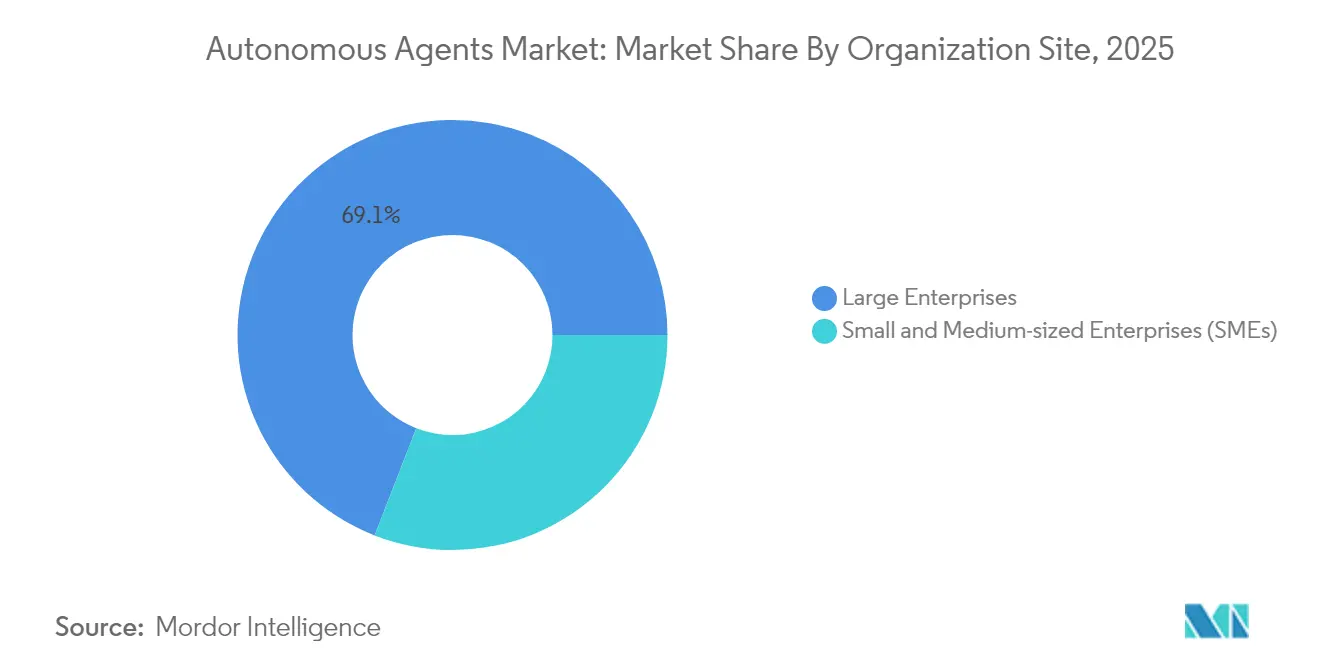

- Nach Unternehmensgröße entfielen im Jahr 2025 69,10 % des Marktumsatzes auf Großunternehmen, während KMU dank No-Code-Plattformen und KI-als-Dienstleistung-Preismodellen, die Einstiegshürden senken, mit einer CAGR von 32,76 % wachsen sollen.

- Nach Branchenvertikale hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 29,40 % an der Marktgröße für autonome Agenten; Gesundheitswesen und Biowissenschaften soll zwischen 2026 und 2031 mit einer CAGR von 36,25 % wachsen, da Anbieter klinische und administrative Abläufe automatisieren.

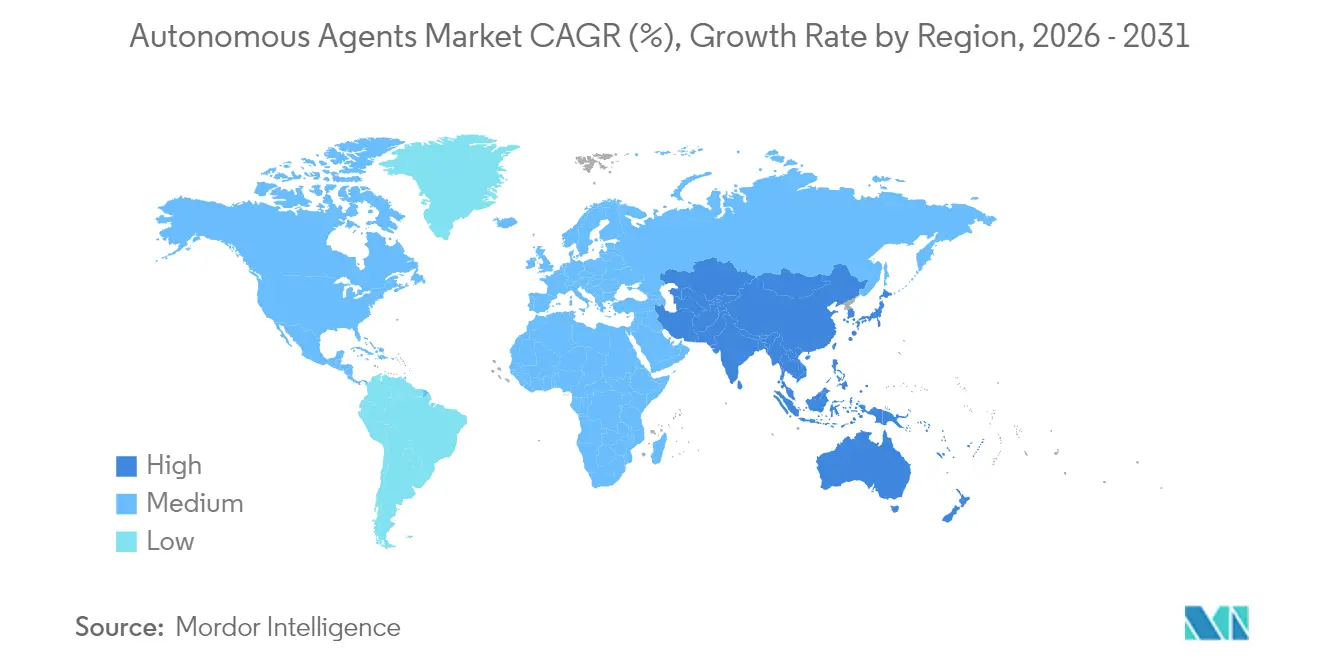

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,30 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 35,10 % wachsen soll, getragen von aggressiven Einsätzen in intelligenten Fabriken und 5G-Edge-Agenten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Agenten

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperpersonalisiertes Kundenerlebnis im BFSI-Bereich | +7.40% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg der europäischen Automobilindustrie auf softwaredefinierten Fahrzeuge | +5.80% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Multi-Agenten-Bestärkendes Lernen zur Optimierung intelligenter Fabriken | +6.20% | Asiatisch-pazifischer Raum, hauptsächlich China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für erklärbare KI in US-Bundesbehörden | +4.50% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Skalierung von Edge-basierten Agenten in privaten 5G-Netzwerken | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an hyperpersonalisiertem Kundenerlebnis im BFSI-Bereich treibt die Akzeptanz von Agenten voran

Banken führen autonome Agenten ein, um in Echtzeit personalisierte Empfehlungen über digitale Kanäle bereitzustellen, wobei 78 % der globalen Institute Einsätze bis 2026 planen. JPMorgans COIN-Plattform prüft nun 12.000 komplexe Verträge pro Jahr, spart 360.000 Arbeitsstunden und steigert die Genauigkeit um 30 %. Die Integration mit Kernbankensystemen ermöglicht es Agenten, sofortige Kreditvergabe- und Betrugsüberwachungsentscheidungen zu treffen und reaktiven Service in proaktives Engagement umzuwandeln. Der Return on Investment wird durch Einsparungen bei der Servicebereitstellung von 25–30 % und Verbesserungen der Kundenzufriedenheit von 15–20 % gestärkt. Regulatorische Rahmenbedingungen in den Vereinigten Staaten und der Europäischen Union reifen heran und ermöglichen es Agenten, sensible Transaktionen mit klaren Prüfpfaden abzuwickeln. Diese Faktoren zusammen tragen einen Anstieg von 7,4 % zur CAGR des Marktes für autonome Agenten bei.

Umstieg europäischer Automobil-OEMs auf softwaredefinierten Fahrzeugarchitekturen

Hersteller gestalten Fahrzeuge rund um Software-Plattformen um, die Agenten in das gesamte Fahrerlebnis einbetten. Mercedes-Benz integriert Agenten in MB.OS, um sich an Fahrergewohnheiten und Straßenbedingungen anzupassen, die Fähigkeit zur vorausschauenden Wartung zu verbessern und Ausfallzeiten um 20 % zu reduzieren.[1]Siemens, "Mercedes-Benz MB.OS und industrielle KI-Agenten," siemens.com Der Wandel von Hardware- zu Software-Differenzierung schafft Raum für sichere, skalierbare Agenten-Ökosysteme, die Europas strenge Datenschutzvorschriften einhalten. Gestiegene Software-Forschungs- und Entwicklungsausgaben, die bei führenden OEMs jährlich um mehr als 35 % wachsen, bilden die Grundlage für den CAGR-Effekt von 5,8 %.

Anstieg des Multi-Agenten-Bestärkenden Lernens zur Optimierung intelligenter Fabriken in Nordasien

Fabriken in Japan, Südkorea und China setzen kollaborative Agenten mit bestärkendem Lernen ein, die gegenüber herkömmlicher Automatisierung Produktivitätssteigerungen von 15–25 % erzielen. Samsungs Halbleiterlinien erzielten nach dem Einsatz von Multi-Agenten eine Defektreduzierung von 35 % und eine Durchsatzsteigerung von 12 %. Staatliche Anreize und akuter Arbeitskräftemangel beschleunigen den Einsatz, was die Auswirkung in den kurzfristigen Bereich einordnet und 6,2 % zum Marktwachstum beiträgt.

Regulatorische Vorgaben für erklärbare KI in US-Bundesbehörden

Das Rahmenwerk für das KI-Risikomanagement des Nationalen Instituts für Standards und Technologie verpflichtet Bundesbehördensysteme zur Bereitstellung klarer Prüfpfade. Das Verteidigungsministerium hat für 2025 USD 1,2 Milliarden für erklärbare KI budgetiert, was die Nachfrage nach Agenten ankurbelt, die Schlussfolgerungen in menschenlesbare Form übersetzen können. Investitionen von Anbietern in Erklärbarkeitsschichten schaffen Wettbewerbsvorteile und tragen langfristig 4,5 % zur Wachstumsprognose bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Interoperabilitätsstandards | -3.20% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Barrieren durch Datensouveränität bei Trainingsdaten im EU-Gesundheitswesen | -2.06% | Global, besonders ausgeprägt in Europa | Langfristig (≥ 4 Jahre) |

| Energieeffizienzgrenzen bei der Inferenz auf Geräten für mobile Agenten | -1.83% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Sicherheit und Ausrichtungstechnik für Multi-Agenten | -3.90% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Interoperabilitätsstandards über heterogene Agenten-Plattformen hinweg

Unternehmen berichten von plattformübergreifenden Integrationsverzögerungen von durchschnittlich 8,3 Monaten, was die Vorteile der Multi-Agenten-Zusammenarbeit einschränkt. Nur 23 % der Einsätze schaffen es, Agenten von mehr als einem Anbieter zu verbinden, was zu Anbieterbindung oder teuren Sonderentwicklungen zwingt. Anbieter, die gemeinsame Protokolle wie Googles Agent2Agent verfolgen, haben noch keine kritische Masse erreicht, was die kurzfristige Akzeptanz um 3,2 % hemmt.

Fachkräftemangel im Bereich Sicherheit und Ausrichtungstechnik für Multi-Agenten

Einundsiebzig Prozent der Organisationen nennen Qualifikationslücken als größtes Hindernis für Projekte mit autonomen Agenten. Fortgeschrittene Sicherheitstests, die Überwachung des bestärkenden Lernens und die Ausrichtungsoptimierung erfordern seltene Fachkenntnisse, verzögern Einführungen und reduzieren die CAGR um 3,9 %. Spezialisierte Ausbildungsprogramme werden ausgebaut, doch wird es Zeit brauchen, bis die Pipeline die Nachfrage deckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren, während Dienstleistungen beschleunigen

Lösungen erfassten im Jahr 2025 67,20 % des Marktes für autonome Agenten, was die Präferenz von Unternehmen für fertige Plattformen zeigt, die Sicherheit, Governance und Workflow-Orchestrierung integrieren. IBM watsonx Orchestrate ist mit mehr als 80 Geschäftsanwendungen verknüpft und listet über 150 vorgefertigte Agenten in seinem Katalog. Das Segment profitiert von schneller Implementierung und einheitlichen Verwaltungskonsolen, was es zum Eckpfeiler groß angelegter Einsätze macht. Dienstleistungen expandieren jedoch schnell, da Unternehmen Beratung für komplexe Einführungen suchen. Eine CAGR von 33,92 % bis 2031 zeigt, dass Integrations-, Schulungs- und Managed-Services-Partner zentral für die Erschließung des Lösungswertes sind. Die wachsende Komplexität der Einführung steigert die Nachfrage nach Expertenberatung.

Regulierte Sektoren wie Finanzen und Gesundheitswesen benötigen Beratungsdienstleistungen zur Einhaltung von Compliance-Anforderungen, und Managed-Services-Anbieter treten ein, um Agenten für Kunden ohne internes Fachpersonal zu betreiben. Die dem Dienstleistungsbereich zugeordnete Marktgröße für autonome Agenten soll sich vervielfachen, da Unternehmen Pilotprojekte in den Produktionsbetrieb überführen und laufende Optimierung anfordern.

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Einsätze hielten im Jahr 2025 einen Anteil von 81,10 %, was die Präferenz für elastische Rechenkapazität widerspiegelt, die große Sprachmodelle unterstützt. Microsoft Azure AI Foundry bietet Nutzern Zugang zu mehr als 1.900 KI-Modellen und skaliert Ressourcen automatisch entsprechend der Workload-Nachfrage. Die prognostizierte CAGR von 34,02 % für die Cloud bestätigt ihre Rolle als Standardumgebung, unterstützt durch wachsendes Vertrauen in die Sicherheitskontrollen virtueller privater Clouds. Die der Cloud-Workload zugeordnete Marktgröße für autonome Agenten soll sich weiter ausweiten, da das Wachstum der Modellgröße die On-Premises-Kapazität übersteigt.

On-Premises-Systeme bleiben wichtig für Verteidigung, Regierung und Finanzdienstleistungen, die Kontrolle über sensible Daten fordern. Hybride Ansätze überbrücken die Lücke, indem sie Inferenz an lokale Infrastruktur weiterleiten, während das Training in der Cloud erfolgt. Edge-Computing entwickelt sich als ergänzende Methode, bei der Agenten latenzempfindliche Aufgaben in der Nähe von Geräten ausführen und Sicherheit mit Skalierbarkeit verbinden.

Nach Autonomiegrad: Kognitive Agenten treiben Innovation voran

Reaktive Agenten bilden weiterhin die größte installierte Basis, da regelbasierte Logik vorhersehbar und einfach zu prüfen ist. Sie bewältigen Aufgaben mit hohem Volumen wie grundlegenden Chat-Support. Deliberative Agenten, die gegen interne Weltmodelle planen, verbreiten sich in Sektoren, die zielbasiertes Denken benötigen, darunter Versicherungszeichnung und klinische Triage. Kognitive Agenten sind die Durchbruchskategorie. Sie kombinieren große Sprachmodelle, bestärkendes Lernen und Wissensgraphen, um sich an neuartige Kontexte anzupassen. IBM-Tests zeigen, dass kognitive Agenten die Entscheidungszeit um 70 % reduzieren und die Genauigkeit im Vergleich zu skriptbasierter Automatisierung um 35 % verbessern.

Hybride Agenten verbinden reaktive Geschwindigkeit mit deliberativer Planung. Sie eignen sich für unternehmenskritische Operationen, bei denen Zuverlässigkeit unerlässlich ist. Mit zunehmender Spezialisierung werden zweckgebundene kognitive Agenten für Finanzen, Einzelhandel und Logistik den Markt für autonome Agenten über horizontale Anwendungsfälle hinaus erweitern.

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen

Großunternehmen trugen im Jahr 2025 69,10 % des Umsatzes bei, unterstützt durch ausreichende Budgets und robuste digitale Infrastruktur. Über 100.000 Unternehmen erstellen oder verfeinern nun Agenten in Microsoft Copilot Studio, viele mit komplexen Multi-Agenten-Ökosystemen. Die tiefe Integration in ERP-, CRM- und Lieferkettentools liefert messbare Einsparungen und datengestützte Erkenntnisse. Kleine und mittlere Unternehmen holen auf. Eine prognostizierte CAGR von 32,76 % zeigt, dass No-Code-Plattformen und KI-als-Dienstleistung-Modelle die Einstiegshürden senken.

Die Akzeptanz bei KMU konzentriert sich auf unmittelbare Erfolge wie Lead-Qualifizierung, Rechnungsabgleich und HR-Onboarding. Pay-as-you-go-Preisgestaltung reduziert das Risiko, während Marktplätze vertikale Vorlagen bereitstellen, die Einführungszyklen verkürzen. Das Ergebnis ist eine breitere Beteiligung, die die Kundenbasis der Branche der autonomen Agenten diversifiziert.

Nach Branchenvertikale: IT und Telekommunikation führt, Gesundheitswesen beschleunigt

IT und Telekommunikation hielt im Jahr 2025 29,40 % des Gesamtumsatzes und festigt damit seinen Status als Erprobungsfeld für KI-Agenten. Telekommunikationsanbieter berichten von Reduzierungen der mittleren Reparaturzeit um 40–60 % nach der Einführung autonomer Netzwerküberwachungsagenten. IT-Serviceteams verlassen sich nun auf Agenten, die Infrastruktur selbst reparieren und Tickets priorisieren, wodurch Mitarbeiter für höherwertige Aufgaben freigestellt werden. Gesundheitswesen und Biowissenschaften ist der am schnellsten wachsende Bereich. Eine CAGR von 36,25 % bis 2031 spiegelt den wachsenden Druck wider, Kosten zu kontrollieren und Patientenergebnisse zu verbessern. Wipro führte spezialisierte Gesundheitsagenten ein, die das Onboarding von Anbietern und die Versicherungsverifizierung automatisieren. Klinische Entscheidungsunterstützungsagenten integrieren sich in elektronische Gesundheitsakten und ermöglichen personalisierte Behandlungspläne.

Pharmazeutische Forscher setzen Agenten ein, um Literatur zu durchsuchen und Experimente zu entwerfen. Datenschutzvorschriften bleiben streng, doch föderiertes Lernen und Techniken mit synthetischen Daten eröffnen Einführungswege.

Geografische Analyse

Nordamerika generierte im Jahr 2025 40,30 % des Marktes für autonome Agenten dank hoher Forschungs- und Entwicklungsinvestitionen und früher Unternehmensadoption. Unternehmen in den Vereinigten Staaten planen, im Jahr 2025 mehr als USD 300 Milliarden für KI-Forschung auszugeben, wobei ein erheblicher Teil auf Agententechnologien ausgerichtet ist. Finanzinstitute und Krankenhäuser führen die Einsätze an, unterstützt durch förderliche Bundesrahmen, die Innovation mit verantwortungsvoller KI in Einklang bringen. Konzentrierte Risikokapitalfinanzierung und tiefe Talentpools verleihen weiteren Schwung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 35,10 % zwischen 2026 und 2031. Chinas nationale KI-Strategie lenkt erhebliche Subventionen auf autonome Fertigungsagenten, während Japan und Südkorea Pilotprojekte für intelligente Fabriken zur Bewältigung des Arbeitskräftemangels unterstützen. Die Golfregion zieht maßgeschneiderte Agentenlösungen an, und Gemeinschaftsunternehmen wie CNTXT AI und Beam AI schätzen einen regionalen Marktwert von USD 4,2–5,4 Milliarden im Jahr 2025. Skalierbare Cloud-Infrastruktur und 5G-Rollouts machen die Region für Edge-basierte Agenten geeignet und erweitern den Anwendungsbereich in Logistik und Einzelhandel. Europa verbindet starke Ethikaufsicht mit praktischem Einsatz in der Automobil-, Finanz- und Industriebranche. Das EU-KI-Gesetz verlangt Transparenz und Risikomanagement und lenkt das Produktdesign auf vertrauenswürdige Ergebnisse hin. Softwaredefinierte Architekturen in Fahrzeugen positionieren Europa an der Spitze der Fahrzeugagenten. Der regionale KI-Markt könnte bis 2031 USD 235,5 Milliarden bei einer CAGR von 26,3 % erreichen, was ein robustes Potenzial verdeutlicht. Datensouveränitätsregeln im Gesundheitswesen verlangsamen die Akzeptanz, katalysieren aber auch Fortschritte bei datenschutzerhaltender KI, die zu exportierbaren Stärken werden könnten.

Regulatorisches Umfeld

Autonome Agenten werden zunehmend durch KI-weite Risiko- und Transparenzregelungen geprägt, statt durch agentenspezifische Gesetze, wobei die kurzfristige Compliance sich auf Dokumentation, Prüfbarkeit und den sicheren Betrieb von Agentenaktionen über verbundene Systeme konzentriert. In den Vereinigten Staaten hat das National Institute of Standards and Technology (NIST) im Februar 2026 die AI Agent Standards Initiative gestartet, um freiwillige technische Standards und offene Protokolle für sichere, interoperable Agenten voranzutreiben, wodurch ein standardgeleiteter Ansatz gestärkt wird, der in 15 USC 278h-1 zu KI-Standards referenziert ist.

Die politische Aktivität im Jahr 2026 deutet auch auf eine verstärkte Aufmerksamkeit für Regeln zur Plattform-Agent-Interaktion hin. Im Juni 2026 veröffentlichte Senator Mark Warner den Diskussionsentwurf des AI AGENT Act, der Anforderungen für interoperablen Zugang für Drittanbieter-KI-Agenten auf großen Online-Plattformen und ein von der FTC verwaltetes Registrierungskonzept für Agentenanbieter vorschlägt. In der Europäischen Union etabliert der EU AI Act (Verordnung (EU) 2024/1689) den übergeordneten Risikostufenrahmen für KI-Systeme, unter den Agenten je nach Risiko des Anwendungsfalls fallen, während die Europäische Kommission im Juli 2026 Leitlinien zu Transparenzpflichten veröffentlichte, bevor die Transparenzpflichten nach Artikel 50 im August 2026 anwendbar werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette autonomer Agenten beginnt mit grundlegenden Compute- und Modellressourcen (Hyperscale-Cloud-Infrastruktur, Modellanbieter und Tools für Training und Inferenz) und erstreckt sich dann auf Agenten-Frameworks und Orchestrierungsschichten, die Modelle mit Tools, Workflows und Unternehmenssystemen verbinden. Diese mittlere Schicht umfasst typischerweise Identitäts-, Richtlinien- und Governance-Kontrollen sowie Interoperabilitäts- und Protokollarbeiten, die es Agenten ermöglichen, über heterogene Ökosysteme hinweg zu interagieren. Lösungsanbieter verpacken diese Elemente in Plattformen, Kataloge und vertikale Agenten, während Systemintegratoren und Managed-Service-Provider Agenten in der Produktion über Funktionen wie Kundenbetrieb, Netzwerkbetrieb und Lieferkette implementieren, sichern und betreiben.

Nachgelagert hängt die Unternehmensbereitstellung von Datenbereitschaft und Systemkonnektivität ab, einschließlich Konnektoren zu ERP/CRM/OSS-BSS, Wissensdatenbanken und Digital-Twin-Umgebungen, die für Planung, Simulation und sichere Aktionsausführung verwendet werden. Engpässe entstehen häufig, wenn Agenten über mehrere Anbieter hinweg integriert werden, insbesondere bei der Orchestrator-zu-Tool- und Agent-zu-Agent-Koordination, sowie wenn Governance-by-Design durch Drift-Erkennung, Rollback und sichere Wiederherstellung sowie Audit-Protokollierung eingebettet werden muss. Beratungs- und Integrationspartner beeinflussen auch die Bereitstellungszeitpläne, wenn Unternehmen von Aufgabenautomatisierung zu ergebnisbasierter Delegation übergehen, insbesondere in regulierten Branchen, in denen Prüfbarkeit und Datenkontrollen die Architekturentscheidungen einschränken.

Wettbewerbslandschaft

Der Markt für autonome Agenten ist mäßig konzentriert um vier große Cloud- und KI-Anbieter. Microsoft integriert Copilot in Azure, Dynamics 365 und M365 und bettet Agenten in Produktivitätssuiten und Entwicklertools ein. Google fördert Interoperabilität durch sein Agent2Agent-Protokoll, das darauf abzielt, heterogene Agenten-Ökosysteme zu verbinden. IBM betont Workflow-Orchestrierung mit watsonx Orchestrate und hält 1.591 KI-bezogene Patente, die im Jahr 2024 gesichert wurden, von denen viele die Zusammenarbeit zwischen Mensch und Agent verbessern. AWS nutzt seinen umfangreichen Cloud-Servicekatalog, um Kunden vorgefertigte Agenten für gängige Betriebsanforderungen bereitzustellen.

Spezialisten erschließen vertikale Nischen. Salesforces Agentforce konzentriert sich auf kundenzentrierte Automatisierung, Oracles KI-Agenten-Studio ergänzt Back-Office-Prozesse, und ServiceNow setzt telekommunikationsspezifische Agenten für den Netzbetrieb ein. Start-ups wie Fetch.ai in dezentralen Netzwerken und Affectiva bei der Emotionserkennung zeigen die Innovationsvielfalt. Partnerschaften und Marktplätze werden entscheidend, wobei Siemens einen industriellen KI-Agenten-Marktplatz auf der Xcelerator-Plattform plant und Manhattan Associates Agent Foundry einführt, um Einzelhändlern die Erstellung benutzerdefinierter Logistikagenten zu ermöglichen.

Die Wettbewerbsintensität steigt, da Anbieter darum wetteifern, De-facto-Standards zu setzen. Sicherheits-, Erklärbarkeits- und Governance-Funktionen sind primäre Differenzierungsmerkmale, da sie das Vertrauen von Unternehmen erschließen. Anbieter, die sowohl horizontale Agenten-Frameworks als auch spezialisierte Domänenagenten bereitstellen, sind am besten positioniert, um inkrementelle Ausgaben zu erfassen, wenn Kunden ihre Einsätze skalieren.

Führende Unternehmen der Branche der autonomen Agenten

IBM Corporation

Oracle Corporation

SAP SE

Amazon Web Services, Inc.

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Chance besteht darin, die Fragmentierung des Ökosystems durch praktische Interoperabilitäts- und Governance-Standards zu verringern, die Multi-Vendor-Agentenbereitstellungen operativ handhabbar machen. Die NIST AI Agent Standards Initiative (Februar 2026) und Branchenprotokollarbeiten wie Open Standard Agents (OSSA), einschließlich der Veröffentlichung des Agent Contract Standard v0.5.0 im April 2026, zeigen aktive Bemühungen, Identitäts-, Fähigkeits- und Vertragsschichten zu definieren, die die Portabilität über Plattformen hinweg verbessern. Unternehmen, die mit langen plattformübergreifenden Integrationszyklen und begrenzter Multi-Vendor-Konnektivität konfrontiert sind, schaffen Raum für Plattformen, Integratoren und Sicherheitsanbieter, die standardisierte Orchestrierung, Tests und Richtlinienkontrollen liefern.

Sicherheits- und Prüfbarkeitswerkzeuge rund um Agentenaktionen sind eine weitere kurzfristige Chance, da Agenten beginnen, anwendungsübergreifende Aufgaben in großem Maßstab auszuführen. Die im August 2026 in Kraft tretenden Transparenzpflichten des EU AI Act, unterstützt durch die Leitlinien der Europäischen Kommission vom Juli 2026, erhöhen den Bedarf an nachvollziehbaren Aktionsprotokollen, klaren Offenlegungen und Inventaren von Datenflüssen und verbundenen Systemen, insbesondere für Agenten, die sensible Workflows verarbeiten. Separat zeigt sich die Nachfrage nach Produktionsreife in TMT-Organisationen, die sich 2026 hin zu Orchestrierung und Operationalisierung im großen Maßstab verschieben, was Managed Services, AgentOps-Tools und sektorspezifische Vorlagen unterstützt, die darauf abzielen, die Zeit bis zur Produktion zu verkürzen und dabei die Human-in-the-Loop-Governance aufrechtzuerhalten.

Aktuelle Branchenentwicklungen

- Juli 2026: AWS und Aily Labs gaben eine strategische Partnerschaft zur Bereitstellung von Aily AI Decision Intelligence-Agenten über AWS Marketplace und Amazon Bedrock bekannt. Dieser Schritt erweitert den Unternehmenszugang zu paketierten Agentenfunktionen und verknüpft die Agentenbereitstellung mit einem skalierbaren Cloud-Beschaffungs- und Vertriebskanal.

- Mai 2026: AWS gab die allgemeine Verfügbarkeit des AWS for SAP MCP Server auf Amazon Bedrock AgentCore bekannt, der KI-Agenten die sichere Verbindung zu SAP-ERP-Umgebungen ermöglicht. Dies stärkt die Integrationsschicht zwischen Agent und Unternehmenssystem und verringert die Reibung für SAP-zentrierte Agenten-Anwendungsfälle, die kontrollierten Tool-Zugriff erfordern.

- Mai 2025: IBM und Oracle erweiterten ihre Partnerschaft, um agentenbasierte KI und Hybrid-Cloud voranzutreiben, indem sie die Fähigkeiten von IBM watsonx und IBM Consulting mit der Oracle Cloud Infrastructure abstimmten. Die Zusammenarbeit spiegelt die wachsende Unternehmensnachfrage nach Agentenbereitstellungen wider, die sich über Anwendungssuiten und Cloud-Umgebungen erstrecken, wobei Integration und Governance durch gemeinsame Markteinführungsmaßnahmen erfolgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für autonome Agenten Umsätze aus softwarebasierten Agenten, die Kontext wahrnehmen, Aktionen entscheiden und Aufgaben mit begrenztem menschlichem Input über Unternehmens- und Verbraucher-Workflows hinweg ausführen können.

Ausgeschlossene Bereiche: Wir schließen allgemeine KI-Infrastruktur und Chips aus, und wir schließen auch nicht-autonome Automatisierungstools aus, die nicht eigenständig Entscheidungen treffen oder Aktionen ausführen.

Übersicht der Segmentierung

- Nach Komponente

- Lösung

- – Plattformen

- – Frameworks und Toolkits

- Dienstleistungen

- – Professionelle Dienstleistungen

- – Managed Services

- Nach Bereitstellungstyp

- Cloud

- On-Premises

- Nach Autonomiegrad

- Reaktive Agenten

- Deliberative Agenten

- Hybride Agenten

- Kognitive Agenten

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Branchenvertikale

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Transport und Mobilität

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriges Asien

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research wurde verwendet, um die grundlegende Faktenbasis zur KI-Einführung, zu Cloud-Ausgabenmustern und zum Beschaffungsverhalten von Unternehmenssoftware aufzubauen, die die Bereitstellung von Agenten beeinflussen. Wir haben öffentliche Quellen wie die OECD-KI-Politik- und Messarbeiten, die NIST-Leitlinien zum KI-Risikomanagement, Berufsdaten des US Bureau of Labor Statistics und USITC-Handelspublikationen überprüft, soweit relevant für die Automatisierungsintensität.

Um die Branchenstruktur und unternehmensseitige Signale zu untermauern, stützten wir uns auch auf Quellen wie SEC-Einreichungen, Transkripte von Ergebnisgesprächen, Produktdokumentationen, seriöse Technologiepresse und Updates aus dem Entwickler-Ökosystem. Für gezielte Gegenprüfungen nutzten wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Aktivitätsniveaus zu erfassen und den Zeitpunkt der Produkterweiterung zu bestätigen. Die hier aufgeführten spezifischen Desk-Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich gekauft und bereitgestellt wird und was als Agentenumsatz im Vergleich zu angrenzender KI-Software gezählt wird. Wir sprachen mit einer Mischung aus Lösungsteams, IT-Einkäufern, Implementierungspartnern und Fachspezialisten und deckten Nachfragemuster in Amerika, EMEA und APAC ab, sodass Annahmen über verschiedene Reifegrade hinweg belastbar getestet wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | APAC: 48% |

| Mid-Tier: 51% | Funktions-/Abteilungsleiter: 38% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 23% |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem Signale zu Unternehmenssoftware- und KI-Ausgaben in wahrscheinliche Agentenübernahmen rekonstruiert und dann nach Bereitstellungsbereitschaft und Anwendungsfallintensität gefiltert werden. Um die Gesamtzahlen realistisch zu halten, wird das Ergebnis durch selektive Bottom-Up-Prüfungen wie beispielhafte Umsatzangaben von Anbietern, Kanalgespräche über Deal-Größen und einen Volumen-nach-ASP-Plausibilitätscheck für gängige Agentenbereitstellungen abgesichert.

Wichtige Eingaben umfassen das Tempo der Cloud-Migration, die Zuweisung von KI-Budgets in Unternehmen, den Anteil der automatisierten Workflows, typisches Preisverhalten pro Sitzplatz oder Aufgabe sowie die Einführungsgeschwindigkeit von Orchestrierungs- und Governance-Praktiken, die die Produktionsnutzung ermöglichen. Wo die Bottom-Up-Sichtbarkeit für kleinere Anbieter unvollständig ist, werden Lücken durch Penetrationsannahmen behandelt, die mit Käuferinterviews und normierten Preisbändern verknüpft sind.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch kurzfristige Signale aus Interviews, gefolgt von einer multivariaten Regressionsüberlagerung, um das Wachstum mit den makroökonomischen IT-Ausgaben, der Cloud-Expansion und der Einführung von KI-Software in Einklang zu halten. Annahmen wurden überarbeitet, bis kurzfristiges Wachstum und langfristige Sättigung mit Beschaffungszyklen und Implementierungsvorlaufzeiten übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale wie die Richtung der KI-Ausgaben von Unternehmen, Einstellungstrends für Automatisierungsrollen und Veröffentlichungsmuster geprüft, die anzeigen, wie schnell die Fähigkeiten von Agenten reifen. Abweichungen werden in mehreren Überprüfungsschritten untersucht, und wir kontaktieren Befragte erneut, wenn sich eine Schlüsselannahme ändert oder wenn ein Ausreißer bei Preisgestaltung, Einführung oder Wachstum auftritt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Nachfrage oder Preisgestaltung verändern können. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht der Eingaben und Annahmen durch, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für autonome Agenten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für autonome Agenten stimmen oft nicht überein, da jeder Herausgeber die Marktgrenze anders zieht und dann unterschiedliche Preis- und Adoptionsannahmen anwendet. Unterschiede ergeben sich auch daraus, wie schnell die Prognose hochlaufen darf und ob die Schätzung an bezahlte Bereitstellungen gebunden ist oder breitere KI-Tools umfasst, die oberflächlich ähnlich aussehen.

Durch die Verfolgung bereitstellungsbasierter Umsatzsignale und die jährliche Aktualisierung der Geltungsbereichsregeln hält Mordor Intelligence die Gesamtsumme an die Agentenfunktionalität gebunden, die Aktionen ausführt, statt an breite KI-Software, die Nutzer nur unterstützt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,42 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 8,00 Mrd. USD (2025) | Diese Zahl scheint eine breitere Definition zu verwenden, die Agentenplattformen, angrenzende KI-Assistenten und ermöglichende Tools zusammenfasst, was den erfassten Umsatzpool im selben Jahr erweitert. |

| Technologiemarktbeobachter B | 7,84 Mrd. USD (2025) | Die Schätzung wirkt eher wie eine Umsatz-Run-Rate-Betrachtung, die frühe Pilotprojekte und gemischte Monetarisierung einschließen kann, und sie wendet möglicherweise weniger Filterung darauf an, was als autonome Agentenbereitstellung gilt. |

Die Streuung zwischen den Quellen spiegelt hauptsächlich wider, wo die Grenze zwischen autonomen Agenten und angrenzender KI-Software gezogen wird, sowie wie Preisgestaltung und Hochlaufgeschwindigkeit in den frühen Jahren behandelt werden. Durch die Verwendung expliziter Einschlussregeln, wiederholbarer Nachfrageindikatoren und Gegenprüfungen aus Interviews bleibt die endgültige Zahl leichter mit dem tatsächlichen Beschaffungsverhalten in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für autonome Agenten?

Der Markt für autonome Agenten wurde im Jahr 2026 auf USD 5,83 Milliarden bewertet und soll bis 2031 rasch wachsen.

Welches Komponentensegment dominiert den Umsatz?

Lösungsplattformen hielten im Jahr 2025 einen Marktanteil von 67,20 %, was die Nachfrage nach schlüsselfertigen Agenten-Frameworks widerspiegelt.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branchenvertikale?

Agenten im Gesundheitswesen reduzieren den Verwaltungsaufwand und unterstützen klinische Entscheidungen, was unter strengem Kostendruck eine CAGR-Prognose von 36,25 % antreibt.

Wie wichtig ist die Cloud-Bereitstellung für autonome Agenten?

Cloud macht 81,10 % der Einsätze aus, dank ihrer elastischen Rechenkapazität und umfangreichen KI-Modellbibliotheken.

Was sind die größten Hindernisse für die Akzeptanz?

Fachkräftemangel im Bereich Sicherheitstechnik und das Fehlen von Interoperabilitätsstandards verzögern Projekte und erhöhen Integrationskosten.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 35,10 % wachsen, getragen von starker staatlicher Unterstützung, Initiativen für intelligente Fabriken und 5G-Edge-Infrastruktur.

Seite zuletzt aktualisiert am: