Gebrauchtwagenmarkt Südostasien – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

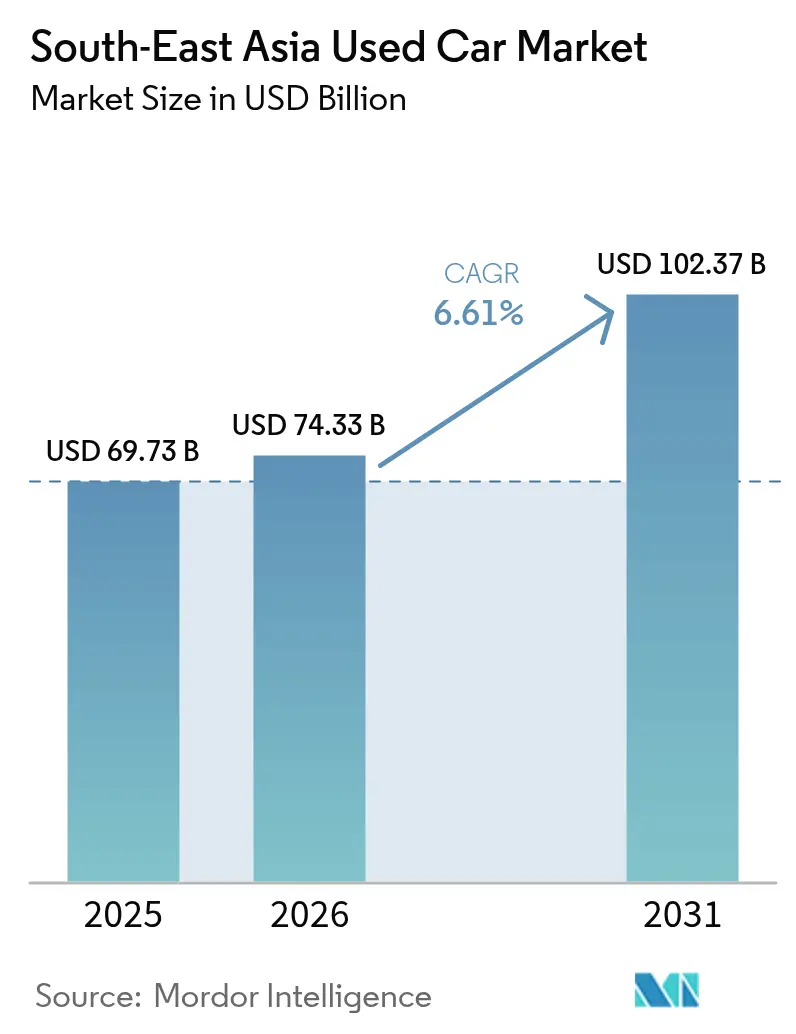

| Marktgröße im Basisjahr (2025) | 69.73 Milliarden US-Dollar |

| Marktgröße (2026) | 74.33 Milliarden US-Dollar |

| Marktgröße (2031) | 102.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gebrauchtwagenmarkts Südostasien von Mordor Intelligence

Die Größe des Gebrauchtwagenmarkts Südostasien wird auf 69,73 Milliarden USD im Jahr 2025, 74,33 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 102,37 Milliarden USD erreichen, mit einer CAGR von 6,61 % von 2026 bis 2031. Das Gewicht verlagert sich hin zu strukturierten Händlern, da digitale Plattformen, zertifizierte Programme und datenreiche Finanzierungsangebote das Risiko senken und die Verbraucherauswahl erweitern. Unorganisierte Händler dominieren nach wie vor mehr als die Hälfte der Transaktionen, da viele Käufer in der Provinz auf Barverhandlungen und mündliche Garantien statt auf formale Kreditbewertungen setzen. Indonesien verankert die regionale Chance im Jahr 2025, wobei die niedrige Motorisierungsrate Spielraum für Fintech-Kreditgeber bietet, neuartige Datensätze für die Kreditvergabe zu testen. Vietnam ist der am schnellsten wachsende Markt, da Zollsenkungen und eine verbesserte Offenlegung der Fahrzeughistorie Importe neuerer Modelle attraktiver machen. Sport-Utility-Fahrzeuge, batterie-elektrische Einheiten und Fahrzeuge im Alter von 0 bis 3 Jahren sind die am schnellsten wachsenden Segmente, während KI-gestützte Inspektionen und Darlehen mit längerer Laufzeit Vertrauen und Erschwinglichkeit im Gebrauchtwagenmarkt Südostasiens fördern.

Wichtigste Erkenntnisse des Berichts

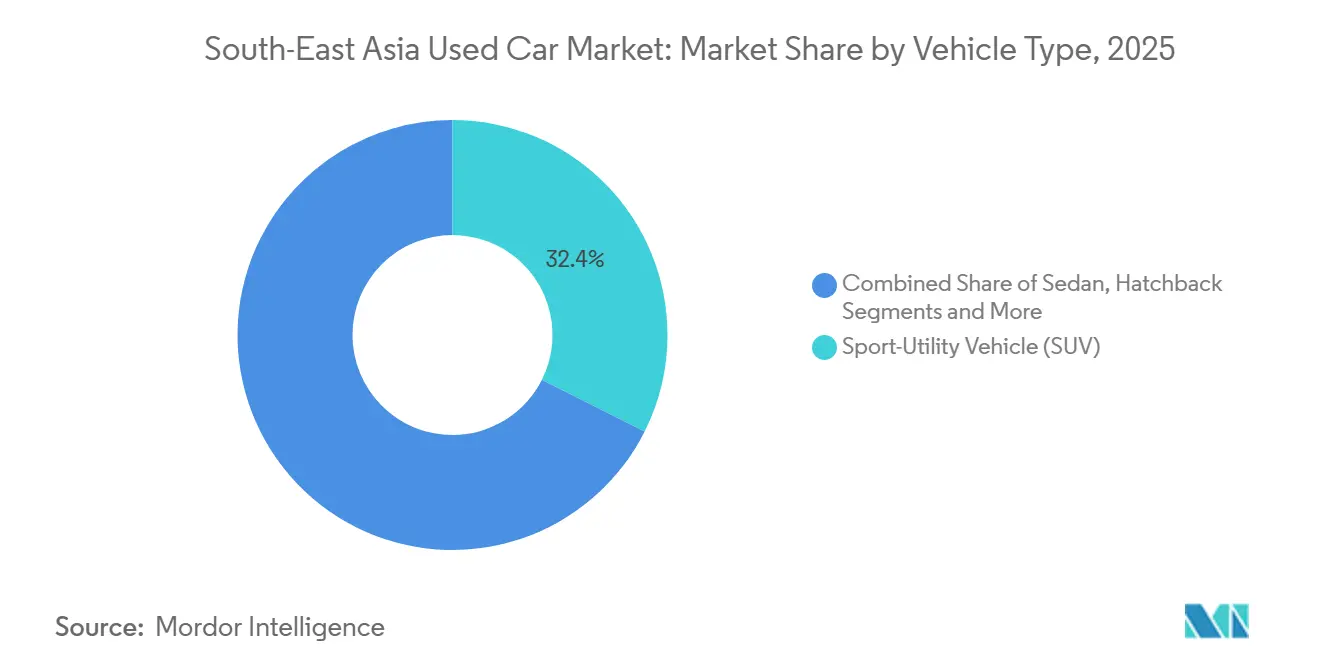

- Nach Fahrzeugtyp hielten Sport-Utility-Fahrzeuge im Jahr 2025 einen Marktanteil von 32,37 % am Gebrauchtwagenmarkt Südostasien und wachsen bis 2031 mit einer CAGR von 6,63 %.

- Nach Kraftstofftyp entfielen im Jahr 2025 73,36 % des Marktanteils auf benzinbetriebene Fahrzeuge, während batterie-elektrische Einheiten bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden.

- Nach Fahrzeugalter führte die Gruppe der 4 bis 6 Jahre alten Fahrzeuge mit einem Marktanteil von 38,72 % im Jahr 2025; im Gegensatz dazu expandiert die Gruppe der 0 bis 3 Jahre alten Fahrzeuge am schnellsten mit einer CAGR von 6,78 % bis 2031.

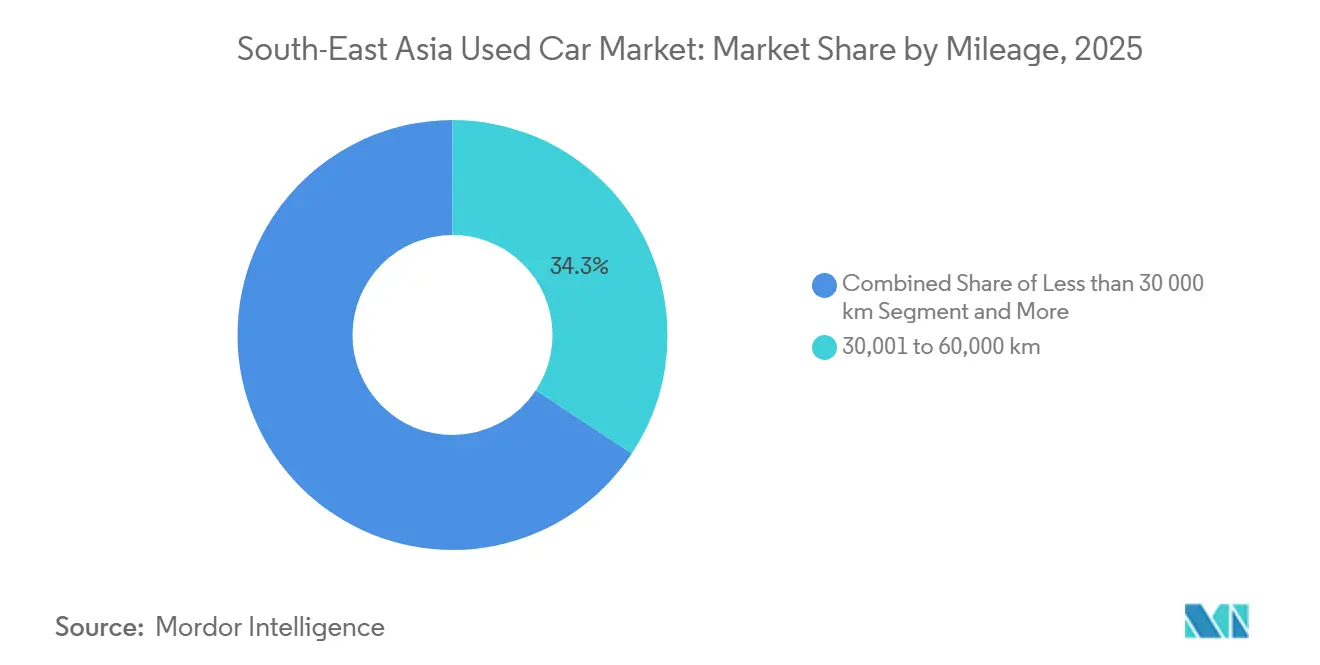

- Nach Kilometerstand hielten Fahrzeuge mit 30.001–60.000 Kilometern den größten Marktanteil von 34,25 % im Jahr 2025, während das Segment mit 60.001–100.000 Kilometern voraussichtlich am schnellsten mit einer CAGR von 6,81 % bis 2031 wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 noch immer 61,24 % des Marktanteils am Gebrauchtwagenmarkt Südostasien auf Offline-Händler, während Online-Plattformen bis 2031 mit einer CAGR von 6,66 % expandieren.

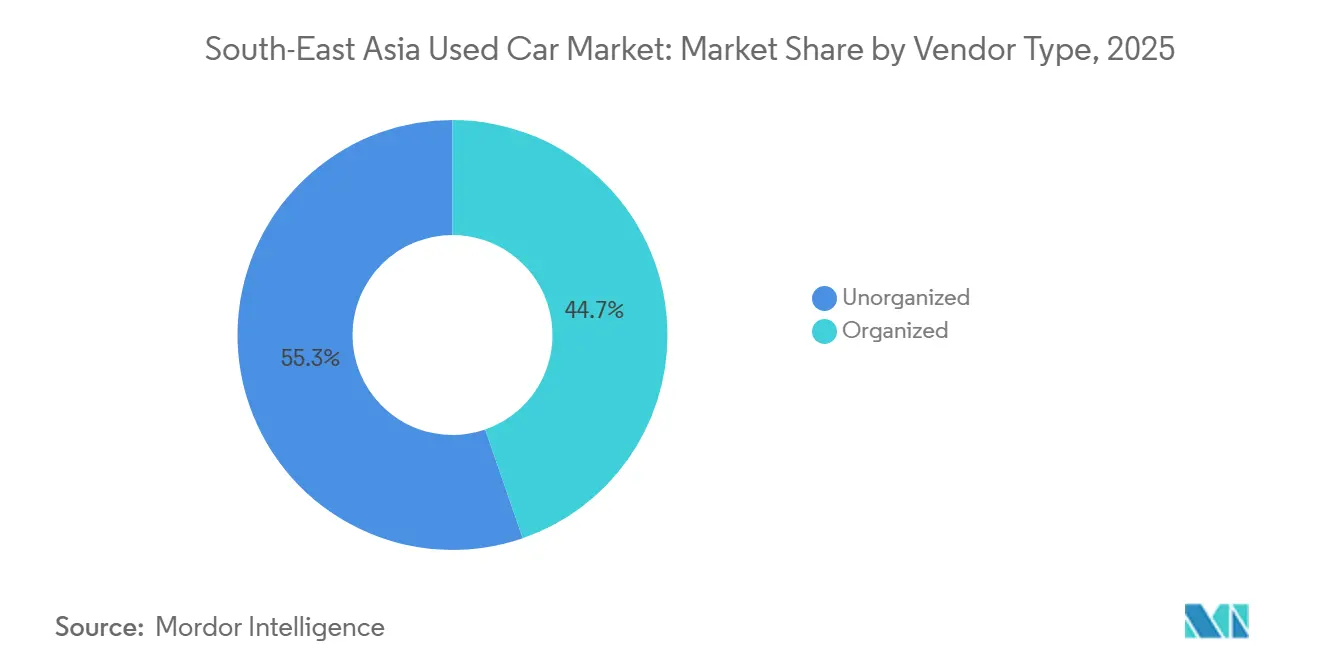

- Nach Anbietertyp erfassten organisierte Anbieter im Jahr 2025 einen Anteil von 44,74 % am Gebrauchtwagenmarkt Südostasien und führten das Wachstum mit einer CAGR von 6,73 % bis 2031 an, gestützt auf zertifizierte Garantien und eingebettete Kreditangebote.

- Nach Kaufmethode entfielen im Jahr 2025 31,55 % des Marktanteils auf finanzierte Transaktionen und wachsen bis 2031 mit einer CAGR von 6,77 %, da Nicht-Bank-Kreditgeber die Laufzeiten verlängern.

- Nach Geografie entfielen im Jahr 2025 28,77 % des Marktanteils auf Indonesien, während Vietnam mit einer prognostizierten CAGR von 6,69 % bis 2031 die höchste Wachstumsrate verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Gebrauchtwagenmarkts Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum organisierter Händlernetzwerke und zertifizierter Gebrauchtfahrzeugprogramme | +1.5% | Global, am stärksten in Malaysia, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit integrierter Finanzierungs- und Versicherungslösungen | +1.4% | Malaysia, Indonesien, Thailand, Ausweitung auf Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Zunehmender Umschlag von Neuwagen (insbesondere SUVs), der das Gebrauchtfahrzeugangebot speist | +1.3% | Indonesien, Thailand, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Steigende Verkäufe über Online-Kanäle und digitale Marktplätze | +1.2% | Malaysia, Singapur, städtisches Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Staatliche Kreislaufwirtschafts- und Verschrottungsanreize zur Beschleunigung von Inzahlungnahmen | +0.8% | Thailand, Vietnam, Pilotgespräche in Indonesien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inspektions- und Preisplattformen zur Stärkung des Käufervertrauens | +0.5% | Malaysia, Singapur, Piloteinführungen in Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum organisierter Händlernetzwerke und zertifizierter Gebrauchtfahrzeugprogramme

Toyota U Trust und Honda Certified bieten einjährige Garantien und 100-Punkte-Inspektionen an und erzielen Aufpreise, die viele SUV-Käufer für ihre Sicherheit akzeptieren [1]"Ankündigung der LIVA-Digitalplattform," Honda Motor Indonesien, honda-indonesia.com . Luxusmarken setzen die Messlatte höher: BMW Premium Selection in Singapur bietet eine 24-monatige Abdeckung und Zinsnachlässe über seinen Captive-Kreditgeber und bindet Kunden an den Lebenszyklus der Marke. Das malaysische Inspektionsunternehmen Puspakom führte 2025 das KI-gestützte CAVIS V4 ein und gab organisierten Händlern einen externen Maßstab, um sich von Straßenhändlern abzugrenzen [2]"Überblick über das CAVIS V4-Inspektionssystem," Puspakom, puspakom.com.my .

Verfügbarkeit integrierter Finanzierungs- und Versicherungslösungen

Carsome Capital stärkte seine Position durch die Reduzierung notleidender Kredite. Dies wurde durch die Zusammenführung von Kreditnehmer-Cashflow-Daten mit KI-gesteuerter Fahrzeugbewertung erreicht, wodurch die Kreditrisikobeurteilungen verfeinert wurden. Diese sorgfältige Strategie gewann das Vertrauen großer Banken, darunter AmBank und Maybank, die erhebliche Kreditlinien anboten und das Vertrauen in Carsomes Kreditmodell stärkten. Anfang 2025 erwarb JACCS, mit Blick auf das Gig-Economy-Segment, einen nennenswerten Minderheitsanteil. Sie nutzten alternative Datenquellen, insbesondere E-Wallet-Transaktionen, um ihre Reichweite zu vergrößern. Gleichzeitig führte Carsome gebündelte Versicherungsangebote ein und integrierte Pannenhilfe nahtlos in monatliche Raten. Dieser Schritt verringerte nicht nur die Kaufhürden, sondern bereicherte auch das Kundenerlebnis und steigerte die Provisionssätze innerhalb des Carsome-Ökosystems.

Zunehmender Umschlag von Neuwagen (insbesondere SUVs), der das Gebrauchtfahrzeugangebot speist

Der Gebrauchtwagenmarkt Südostasiens bevorzugt zunehmend SUVs gegenüber Limousinen, da höhere Restwerte die Eigentümer dazu veranlassen, früher zu verkaufen. In Thailand hat sich die Produktion auf pickup-basierte SUVs konzentriert, eine Entscheidung, die sowohl bei lokalen Käufern als auch bei Exportanforderungen Anklang findet und die regionalen Angebotsdynamiken beeinflusst. Gleichzeitig stärken in Indonesien beschlagnahmte kompakte SUVs die Auktionsbestände und entsprechen einem deutlichen Wandel der Käufer von neuen Ausstellungsräumen hin zu preisgünstigen Gebrauchtwagen. Insgesamt unterstreichen diese Trends die beherrschende Stellung des SUVs bei der Gestaltung der Automobillandschaft Südostasiens.

Steigende Verkäufe über Online-Kanäle und digitale Marktplätze

Transaktionsportale verändern die Gebrauchtwagenlandschaft und bieten Funktionen wie 360-Grad-Bildgebung, verifizierte Inspektionsbewertungen und sofortige Finanzierung. Die Bedeutung physischer Probefahrten in Städten außerhalb der ersten Kategorie begrenzt jedoch die vollständige digitale Verlagerung der Branche. Carsome hat beispielsweise gezeigt, dass Plattformen durch die Erweiterung von Dienstleistungen wie Garantien und Versicherungen über den Fahrzeugverkauf hinaus profitieren können, was die Vorteile eines gut integrierten Ökosystems verdeutlicht. Originalausrüstungshersteller wie Honda Indonesien befassen sich mit eingebetteten Kreditworkflows und betonen ihren Wunsch, die Kontrolle über Kundendaten zu behalten. In der digitalen Automobilarena Südostasiens sichern sich regionale Vorreiter wie Carro erhebliche Mittel für Fusionen und Expansion, was einen Trend zur Konsolidierung und verstärktem Wettbewerb signalisiert. Die nächste Adoptionswelle wird von der Logistik der Probefahrten an der Haustür abhängen, die die Abhängigkeit von Straßenhändlern verringern und die Verbindung von Online-Komfort mit Offline-Vertrauen stärken könnte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Dominanz unorganisierter Händler und Straßenhändler | -0.9% | Indonesien, Philippinen, Vietnam, ländliches Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Protokollen zur Fahrzeugzustandsberichterstattung | -0.7% | Global, akut in Vietnam, Philippinen, Kambodscha, Myanmar | Mittelfristig (2–4 Jahre) |

| Aufkommende Importbeschränkungen für ältere Gebrauchtfahrzeuge | -0.5% | Vietnam, Thailand, Indonesien (in Diskussion) | Langfristig (≥ 4 Jahre) |

| Rückgang des privaten Fahrzeugbesitzes in städtischen Gebieten aufgrund von Mobilität als Dienstleistung | -0.3% | Singapur, Kuala Lumpur, Jakarta, Bangkok (städtische Kerngebiete) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz unorganisierter Händler und Straßenhändler

Im Gebrauchtwagenmarkt Südostasiens übertreffen bargeldbasierte Straßenhändler zertifizierte Verkäufer, indem sie niedrigere Preise und flexible wöchentliche Zahlungen anbieten, ohne formale Kreditprüfungen zu benötigen. Im Kemayoran-Markt in Jakarta beispielsweise hat soziales Vertrauen oft Vorrang vor digitalen Aufzeichnungen, was die Präsenz dieser informellen Händler stärkt. In Thailand hat eine strengere Bankkreditvergabe viele kleine Händler zur Schließung gezwungen. Die verbleibenden Händler greifen auf Versteigerungen von Rücknahmefahrzeugen zurück, um ihren Bestand aufzufüllen, und umgehen dabei Aufbereitungskosten. Darüber hinaus bedeutet das Fehlen einer obligatorischen Händlerlizenzierung, dass unregulierte Anbieter geringere Compliance-Kosten tragen und damit einen Wettbewerbsvorteil gegenüber organisierten Händlern haben, die strengeren Vorschriften unterliegen.

Mangel an standardisierten Protokollen zur Fahrzeugzustandsberichterstattung

Im Gebrauchtwagenmarkt Südostasiens beeinträchtigt das Fehlen eines ASEAN-weiten Registers für Unfall- oder Kilometerdaten die Transparenz. Käufer verlassen sich häufig auf Sichtprüfungen, die Probleme wie Hochwasserschäden oder frühere Taxinutzung leicht übersehen können. In Malaysia decken Standards zwar den Batteriezustand ab, reichen aber für Verbrennungsmotorfahrzeuge nicht aus, was Plattformen dazu veranlasst, Drittverifizierungsdienste in Anspruch zu nehmen, um Vertrauen aufzubauen. Im Gegensatz dazu umgehen Straßenhändler diese Kosten. Diese Diskrepanz vergrößert die Preislücke zwischen organisierten und informellen Kanälen und behindert den Übergang zu einem formaleren Markt, selbst wenn Verbraucher mehr Zuverlässigkeit und Rechenschaftspflicht fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs verankern Volumen und Dynamik

SUVs repräsentierten im Jahr 2025 einen Marktanteil von 32,37 % und sollen mit einer CAGR von 6,63 % wachsen, der schnellsten aller Karosserieformen. Der Gebrauchtwagenmarkt Südostasien für SUVs soll bis 2031 33,1 Milliarden USD erreichen, angetrieben durch Restwerte, die nach 3 Jahren noch 60–70 % des ursprünglichen Preises betragen. Toyotas Fortuner in Thailand und Mitsubishis Xpander in Indonesien speisen geländegängige Fahrzeuge in zertifizierte Händler, während Protons X70 in Malaysia das mittlere Preissegment anhebt. Limousinen verlieren Marktanteile, da Firmen- und Fahrdienstflotten auf Crossover umsteigen. Schrägheck- und Mehrzweckfahrzeuge haben eine Nischenattraktivität in Vietnam und auf den Philippinen, wo enge Stadtstraßen kompakte Abmessungen bevorzugen.

Inzahlungnahmezyklen betragen im Durchschnitt 3–5 Jahre für SUVs, verglichen mit 5–7 Jahren für Limousinen, was neuere Einheiten einbringt, die für Garantieverlängerungen qualifiziert sind. Neue Modelle wie der BYD Atto 3 werden bis 2028 die Pipeline befüllen, wenn frühe Käufer wieder in den Gebrauchtwagenmarkt Südostasiens eintreten. Zertifizierte Programme wählen bevorzugt SUVs aus, da die Aufbereitungskosten auf höhere Wiederverkaufswerte verteilt werden.

Nach Kraftstofftyp: Elektro am schnellsten wachsend, Benzin am größten

Benzinfahrzeuge machten im Jahr 2025 noch immer 73,36 % des Marktanteils aus, doch Elektrofahrzeuge werden bis 2031 mit einer CAGR von 6,71 % wachsen. Malaysias Batteriepass-Regelung reduziert den Käuferabschlag bei gebrauchten Elektrofahrzeugen von historisch 30–40 % auf 20 %, indem sie Zustandsbewertungen bereitstellt.

Ausgehend von einer bescheidenen Basis von unter 150 verkauften Einheiten im Jahr 2020 haben die Verkäufe von Elektrofahrzeugen einen deutlichen Anstieg erfahren, insbesondere in der ersten Hälfte des Jahres 2025. Im zweiten Quartal 2025 stiegen die Quartalsverkäufe auf rund 22.000 Einheiten; die meisten dieser Einheiten werden nach 2028 in den Gebrauchtwagenmarkt Südostasiens eintreten. Die Relevanz von Diesel nimmt ab, da Bangkok und Jakarta emissionsarme Zonen einführen. Vietnams Steueranreiz 2026, der Hybridfahrzeuge mit 70 % der Abgabe für Verbrennungsmotoren bepreist, wird die Hybridakzeptanz fördern und das künftige Angebot ausweiten.

Nach Fahrzeugalter: Neuere Kohorten übertreffen ältere Bestände

Im Jahr 2025 dominierte die Altersgruppe der 4 bis 6 Jahre alten Fahrzeuge mit einem Anteil von 38,72 %. Sie sieht sich jedoch nun mit Preisdruck konfrontiert. Seit 2015 ist der thailändische Gebrauchtfahrzeugindex um mehr als 30 Punkte gefallen, was die Restwerte verringert. Andererseits befindet sich das Segment der 0 bis 3 Jahre alten Fahrzeuge auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 6,78 %. Dieses Wachstum wird durch frühe SUV-Upgrades und Restwertgarantien gestützt, die schnellere Ersatzzyklen fördern.

Unterdessen sehen sich in Vietnam und Thailand Importe, die älter als ein Jahrzehnt sind, mit strengen politischen Herausforderungen konfrontiert. Dies hat Käufer zu jüngeren, zertifizierten Fahrzeugen gedrängt und den Trend zu organisierten Kanälen im Gebrauchtwagenmarkt Südostasiens weiter gefestigt.

Nach Kilometerstand: Mittleres Segment gewinnt an Bedeutung

Im Jahr 2025 werden Fahrzeuge im Bereich von 30.001–60.000 Kilometern den Markt dominieren und einen bedeutenden Anteil von 34,25 % erfassen. Gleichzeitig sind Fahrzeuge mit 60.001–100.000 Kilometern auf dem Weg, mit einer robusten CAGR von 6,81 % zu wachsen. Dieser Bereich schlägt eine Balance, da er sowohl erschwinglich als auch für verlängerte Finanzierungslaufzeiten von 60–84 Monaten geeignet ist.

Das Vertrauen in dieses Kilometerstandssegment wird durch KI-gestützte Kilometerzählerverifizierungen von Unternehmen wie Wisedrive und Mobee gestärkt, die nicht nur Betrugsrisiken mindern, sondern auch das Käufervertrauen stärken. Am anderen Ende des Spektrums ziehen Fahrzeuge mit mehr als 150.000 Kilometern weiterhin gewerbliche Betreiber an, die kostengünstige Flottenexpansionen anstreben. Ihr Wachstum wird jedoch durch steigende Wartungskosten und betriebliche Herausforderungen gedämpft.

Nach Vertriebskanal: Online gewinnt, Offline bleibt bestehen

Im Jahr 2025 dominierte das Offline-Segment den Markt mit einem Anteil von 61,24 % und unterstreicht die Bedeutung haptischer Sicherheit für Käufer in Indonesiens Städten der zweiten Kategorie. Trotz des Aufstiegs digitaler Plattformen bleibt die direkte Fahrzeuginteraktion entscheidend für Kaufentscheidungen. Unterdessen überbrücken Probefahrten an der Haustür in Kuala Lumpur und Singapur die Kluft zwischen Offline und Online und drängen Verbraucher in Richtung digitaler Wege.

Online-Plattformen befinden sich auf einem stetigen Aufstieg und sollen bis 2031 mit einer CAGR von 6,66 % expandieren, angetrieben durch ihre Bequemlichkeit und integrierte Finanzierungsoptionen. Ein Beweis für diesen hybriden Ansatz ist Hondas LIVA. Dieses Originalausrüstungshersteller-Portal verbindet geschickt markeneigene Datenströme mit Ausstellungsraumbeständen und Smartphone-Schnittstellen, stärkt das Vertrauen und erleichtert digitale Interaktionen.

Nach Anbietertyp: Organisierte Anbieter gewinnen, Unorganisierte passen sich an

Im Jahr 2025 erfassten organisierte Anbieter 44,74 % der Marktaktivität und sollen mit einer CAGR von 6,73 % wachsen, mit der Erwartung, bis 2029 die 50-%-Marke zu überschreiten. Ihr Wachstum wird durch gebündelte Angebote – Garantien, Inspektionen und Finanzierungspakete – angetrieben, die das Käufervertrauen stärken und Transaktionen im Gebrauchtwagenmarkt Südostasiens vereinfachen.

Unterdessen behalten unorganisierte Verkäufer ihre Relevanz, indem sie Kunden außerhalb formaler Lohnsysteme bedienen, wöchentliche Ratenzahlungspläne anbieten und weniger strenge Dokumentationsanforderungen stellen. Dieses Zusammenspiel verdeutlicht die wachsende Dominanz strukturierter Plattformen und unterstreicht gleichzeitig die anhaltende Stärke informeller Anbieter.

Nach Kaufmethode: Finanzierung überholt Barzahlung

Finanzierte Transaktionen, die im Jahr 2025 einen Marktanteil von 31,55 % ausmachten, sollen bis 2031 mit einer CAGR von 6,77 % wachsen, dank Nicht-Bank-Kreditgebern, die die Laufzeiten verlängern. Diese finanzierten Geschäfte werden voraussichtlich vor 2030 Bartransaktionen übertreffen, was einen Wandel im Käuferverhalten im Gebrauchtwagenmarkt Südostasiens signalisiert. Nicht-Bank-Kreditgeber, die Rückzahlungsfristen auf 9 Jahre verlängern und KI-bewertete Sicherheiten nutzen, halten die Ausfallraten unter 2 %.

Darüber hinaus erweitern sie durch die Nutzung alternativer Daten aus E-Wallets und Versorgungsrechnungen den Zugang über Lohnempfänger hinaus, steigern die Durchdringung und beschleunigen die Akzeptanz formaler Finanzierung.

Geografische Analyse

Im Jahr 2025 hatte Indonesien mit einem Marktanteil von 28,77 % die führende Position in der Region nach Volumen inne. Dies folgte auf einen Verkaufsrückgang von 13 % im Jahr 2024, der wiederum Rücknahmen auslöste und das Angebot an neueren Fahrzeugen erhöhte. Fintech-Kreditgeber, die Mobile-Money-Historien in Kreditbewertungen umwandeln, spielen eine entscheidende Rolle bei der Erschließung der Nachfrage von informellen Verdienern.

Vietnam soll bis 2031 die höchste prognostizierte CAGR von 6,69 % genießen, angetrieben durch einen importgetriebenen Aufschwung. Ausstellungsräume sind voll mit Fahrzeugen europäischer, thailändischer und indonesischer Hersteller, dank klarerer Zolltarife und Hybridsteueranreize. Thailand, trotz des Kampfes mit Haushaltsverschuldung, plant Verschrottungsgutscheine zur Erneuerung seines Fahrzeugbestands.

Im Jahr 2025 verschafft Malaysias Batteriepass-Regelung zertifizierten Händlern einen Vorteil im Markt für gebrauchte Elektrofahrzeuge. Die Philippinen, mit ihrer fragmentierten Landschaft jenseits von Metro Manila, sind von einem bescheidenen Ausgangspunkt aus für Wachstum positioniert, was auf Konsolidierungsmöglichkeiten hindeutet. Singapurs hohe Zulassungsprämien halten die Gebrauchtwagenpreise hoch, selbst bei robuster Verbrauchernachfrage, was die Gesamtgröße des Marktes begrenzt.

Regulatorisches Umfeld

Die Vorschriften für Gebrauchtwagen in Südostasien bleiben länderspezifisch, wobei Handelsabkommen die grenzüberschreitenden Ströme stärker prägen als ein einheitliches ASEAN-weites Regelwerk. In Vietnam verschärfte das Ministerium für Industrie und Handel die an das CPTPP gekoppelten Gebrauchtwagenimporte durch das Rundschreiben 08/2026/TT-BCT (erlassen am 25. Februar 2026), das die Einhaltung der Ursprungsregeln und gültiger Ursprungszeugnisse im Rahmen von Zollkontingenten verstärkt. Ergänzt wurde dies durch einen am 2. März 2026 konsolidierten Rahmen (11/VBHN-BCT), der Auktionen von Zollkontingenten standardisiert, sowie eine Aktualisierung vom 3. April 2026 (Erlass 117/2026/NĐ-CP), die die Bedingungen für Import- und Kundendienstverpflichtungen anpasst.

Die Importfreiheit unterscheidet sich anderswo stark. Thailand wendet weiterhin strenge Lizenzierungsvorgaben oder Verbote für Gebrauchtwagenimporte an (mit begrenzten Ausnahmen wie Oldtimern), während Singapur den Fahrzeugbestand über sein Certificate of Entitlement (COE)-System steuert, was Gebrauchtwagenpreise und Umschlagshäufigkeit beeinflusst. Über die Märkte hinweg folgt die Zollklassifizierung in der Regel der ASEAN Harmonized Tariff Nomenclature (AHTN), während die technische Konformität sich häufig auf Emissionsstandards vom Typ Euro 4/5 sowie lokale Inspektions- und Verkehrssicherheitsanforderungen bezieht, wodurch Dokumentation und Prüfung für formelle Gebrauchtwagentransaktionen zentral bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gebrauchtwagen in Südostasien beginnt mit der Angebotsschaffung durch Inzahlungnahmen, Leasing- und Flottenrückläufer, Rückgaben nach Zahlungsausfall und selektive Importe, durchläuft dann die Beschaffung über Auktionen und Plattformeinkauf, Aufbereitung, Inspektion und Einstufung, Inserierung und Lead-Generierung, Finanzierungs- und Versicherungsanbindung, und schließlich Lieferung, Zulassungsübertragung und Kundendienst. Organisierte Anbieter kombinieren zunehmend Inspektionsstandards (einschließlich unabhängiger Prüfunternehmen), Aufbereitungskapazitäten und integrierte Finanzierung, um unsichere Fahrzeugqualität in bankfähige Sicherheiten und schnelleren Lagerumschlag umzuwandeln, während unorganisierte Straßenhändler hauptsächlich über Barpreise und informelle wöchentliche Zahlungen konkurrieren.

Die Digitalisierung zieht Inzahlungnahme-Daten weiter nach vorne in der Kette und verschärft die Preisfindung. Ein konkretes Beispiel ist die Übernahme eines 40%-Anteils an Astra Digital Mobil durch Toyota im Juni 2025 für 120 Millionen USD, wodurch der Zugang zu auf Indonesien ausgerichteten Plattformen (OLX/OLXmobbi) sowie den zugehörigen Bestands- und Kundendaten-Infrastrukturen gestärkt wurde. Die grenzüberschreitende Skalierbarkeit wird weiterhin durch uneinheitliche Importregelungen und Logistikfähigkeiten begrenzt, wodurch lokale Partnerschaften (Händler, Kreditgeber, Inspektionsanbieter und Fahrzeuglogistikbetreiber) für Durchsatz und Compliance-Management zentral bleiben.

Wettbewerbslandschaft

Carsome, Carro, Cars24, OLX Autos und iCar Asia zusammen wickelten im Jahr 2025 etwa ein Viertel der organisierten Transaktionen ab. Carsome kaufte iCar Asia für über 200 Millionen USD, integrierte iCar Asia als 49-%-Partner für seinen Finanzierungsarm in JACCS und sicherte sich Kreditlinien von Banken in Höhe von 200 Millionen RM zur Ausweitung des Underwritings.

Carros Vor-Börsengang-Kapitalerhöhung zielt auf regionale Akquisitionen und einen Brückenkopf in Australien ab. Wisedrive liefert Inspektionstechnologie, die Aufbereitungskosten senkt und mittelgroßen Händlern ermöglicht, Zertifizierungsstandards ohne interne Datenwissenschaft zu erfüllen.

Originalausrüstungshersteller umkreisen den Markt: Hondas LIVA integriert Bestands- und Finanzierungsinfrastruktur in sein Indonesien-Netzwerk, um Inzahlungnahmen zu erfassen, bevor sie an Drittanbieter-Websites abfließen. Der Marktwettbewerb teilt sich daher zwischen datenreichen Plattformen und preisgeführten Kleinhändlern auf; erstere bauen Vertrauensinfrastruktur aus, letztere tauschen Flexibilität gegen Compliance.

Marktführer im Gebrauchtwagenmarkt Südostasien

Carro

Cars24 Services Private Limited

Oto

Carmudi

Carsome

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Angesichts des Fehlens eines ASEAN-weiten Unfall- oder Kilometerstandregisters und der uneinheitlichen Einführung standardisierter Zustandsberichte entsteht ein großer, umsetzbarer Freiraum rund um Vertrauensinfrastruktur und compliance-getriebene Transparenz. Diese Lücke unterstützt skalierbare Bewertungen durch unabhängige Inspektionsstellen, Echtzeit-Prüfung von Pfandrechten und Steuerstatus sowie OEM-gebundene zertifizierte Programme (einschließlich Toyota U Trust, Honda Certified und BMW Premium Selection), die Garantien und Finanzierung verknüpfen, um das Käuferrisiko zu senken und die Akzeptanz online-first ausgerichteter Kaufprozesse zu erweitern.

Investitionen konzentrieren sich zudem auf Plattformkonsolidierung und den Ausbau von Kapazitäten. Im März 2026 kündigte CARSOME eine strategische Finanzierungsrunde von über 30 Millionen USD an, um das regionale Wachstum sowie KI- und Datenanwendungen zu beschleunigen. Im Juni 2026 erweiterte das Unternehmen seine physischen Kapazitäten im Großraum Jakarta durch vier neue Standorte, die den Inspektionsdurchsatz auf 2.500 Einheiten pro Monat erhöhten. Auch der Aufbau grenzüberschreitender Fähigkeiten schreitet voran, wie der Einstieg von Carro in Australien durch die Übernahme von CarPlace (Juni 2026) zeigt, der breitere Beschaffungs- und Wiederverkaufswege für Fahrzeuge neuerer Baujahre im gesamten asiatisch-pazifischen Raum unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: CARSOME Indonesia eröffnete vier neue Standorte im Großraum Jakarta und erweiterte damit seine physische Präsenz für Einzelhandel und Ökosystemdienstleistungen. Die zusätzlichen Standorte erhöhten die Inspektionskapazität auf etwa 2.500 Fahrzeuge pro Monat und verbesserten den Zugang zu Beständen über die zentralen städtischen Knotenpunkte hinaus, was schnellere Durchlaufzeiten für den Omnichannel-Vertrieb unterstützte.

- September 2025: Carro skizzierte eine akquisitionsgetriebene Expansionsagenda und einen Vorstoß nach Australien im Vorfeld eines möglichen Doppel-Listings, was auf ein Vorhaben zur Skalierung über die Kernbasis in Südostasien hinaus hindeutet. Dieser Schritt unterstrich das grenzüberschreitende Zusammenführen von Angebot und Nachfrage als Wettbewerbsvorteil für große Marktplätze, insbesondere bei Fahrzeugen neuerer Baujahre.

- April 2024: Hyundai Capital gab Pläne bekannt, seine Tochtergesellschaft umzubenennen und den Vollbetrieb in Indonesien bis April 2025 in Zusammenarbeit mit Sinar Mas und Bank Shinhan Indonesia aufzunehmen. Der Ausbau stärkte die Verfügbarkeit von herstellereigener und partnerschaftlicher Finanzierung, was entscheidend für die Verbesserung der Erschwinglichkeit von Gebrauchtwagen und die Steigerung des Anteils finanzierter Transaktionen ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt den Weiterverkauf von Personenkraftwagen mit mindestens einem Vorbesitzer in Südostasien, gemessen am Transaktionswert (USD) über den Untersuchungszeitraum.

Ausgeschlossen sind Erstzulassungen von Neuwagen; Umsätze aus Finanzierung, Versicherung, Kundendienst oder Teilen im Zusammenhang mit einer Gebrauchtwagentransaktion werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Schrägheck

- Limousine

- Sport-Utility-Fahrzeug (SUV)

- Mehrzweckfahrzeug (MPV)

- Nach Kraftstofftyp

- Benzin

- Diesel

- Elektrisch

- Alternative Kraftstoffe (Flüssiggas/Erdgas/Hybrid)

- Nach Fahrzeugalter

- 0 bis 3 Jahre

- 4 bis 6 Jahre

- 7 bis 10 Jahre

- Mehr als 10 Jahre

- Nach Kilometerstand

- Weniger als 30.000 km

- 30.001 bis 60.000 km

- 60.001 bis 100.000 km

- Mehr als 100.000 km

- Nach Vertriebskanal

- Online

- Offline

- Nach Anbietertyp

- Organisiert

- Unorganisiert

- Nach Kaufmethode

- Direktkauf

- Finanzierter Kauf

- Captive-Finanzierung

- Bankfinanzierung

- Nichtbanken-Finanzinstitute (NBFI)

- Nach Land

- Indonesien

- Thailand

- Vietnam

- Malaysia

- Philippinen

- Singapur

- Sonstige Länder (Kambodscha, Laos, Myanmar, Brunei)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Größe des adressierbaren Gebrauchtwagenbestands zu erfassen und Leitplanken für länderspezifische Annahmen festzulegen. Öffentliche Quellen wurden hinsichtlich der Nachfragedynamik und der Trends beim Fahrzeugbesitz geprüft, einschließlich Informationen von nationalen Verkehrs- und Zulassungsbehörden in Indonesien, Thailand, Malaysia, Vietnam und den Philippinen, sowie ASEAN-Handelspublikationen und Statistikveröffentlichungen.

Um den Markt an das beobachtete Transaktionsverhalten anzupassen, wurden auch Quellen wie nationale Statistikbehörden, Veröffentlichungen der Zentralbanken zu Verbraucherkrediten, Zoll- und Handelsdatensätze, die Fahrzeugströme anzeigen, sowie Hinweise zur Verkehrssicherheits- und Emissionspolitik herangezogen, die Verschrottungs- und Ersatzzyklen beeinflussen. Geschäftsberichte und Investorenpräsentationen größerer Händlergruppen und Marktplatzbetreiber wurden geprüft, um typische Provisionssätze, Kanalmix und Preisspannen zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Import- und Exportdaten auf Sendungsebene genutzt, um Ausreißer zu überprüfen und fehlende Zeitreihen zu ergänzen. Die obige Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie sich Gebrauchtwagenpreise und -volumina je Land entwickeln und wie sich die Aktivität zwischen organisierten Händlern, kleineren Anbietern und Privatverkäufen aufteilt. Wir sprachen mit Händlerbetreibern, Teilnehmern des Online-Marktplatz- und Inspektions-Ökosystems, Kreditgebern und lokalen Akteuren der Automobilbranche in der gesamten Region, was half, Annahmen zur Kanalverschiebung, zum Lagerumschlag und zu typischen Preisnachlässen in Phasen schwacher Nachfrage zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 61% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Marktteilnehmer: 14% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem der regionale Gebrauchtwagenwert aus dem aktiven Fahrzeugbestand jedes Landes, dem jährlichen Umschlagsverhalten und Preisniveaus rekonstruiert wird, die den beobachteten Einkommens- und Kreditbedingungen entsprechen. Diese Ländersummen werden dann mit ausgewählten Bottom-up-Näherungen abgeglichen, einschließlich Zusammenfassungen der Händlerumsätze, wo verfügbar, stichprobenbasierten Prüfungen der Umwandlung von Inseraten in Transaktionen sowie durchschnittlichem Verkaufspreis multipliziert mit geschätzten Einheiten für die wichtigsten Kanäle, sodass die endgültige Zahl nicht von einem einzigen Blickwinkel abhängt.

Zu den als Schlüsselindikatoren behandelten Inputs zählen Substitutionsmuster zwischen Gebraucht- und Neuwagen, durchschnittliches Fahrzeugalter und Verschrottungsdruck, Durchdringung organisierter und Online-Kanäle, Verfügbarkeit von Verbraucherkrediten und Kreditlaufzeiten sowie Veränderungen im Kraftstoffmix, die die Nachfrage nach neueren Gebrauchtfahrzeugen beeinflussen. Wenn eine Variable in einem Land schwach war, wurden Proxys verwendet (zum Beispiel die Verknüpfung von Umschlagsraten mit Zulassungsaktivität und Kreditwachstum), die anschließend durch Interview-Feedback präzisiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisszenario, das das Wachstum an makroökonomische Treiber und die Formalisierung der Kanäle koppelt, und das dann auf Zinsschwankungen, politische Änderungen und Angebotsschocks aus Neuwagenverkaufszyklen hin stresstestet wurde. Die Vorwärtskurve für Preise und Volumina wurde mit Primärdaten überprüft, um den Verlauf für jeden wichtigen Markt der Region realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch schrittweise Gegenprüfungen validiert, wobei die Gesamtwerte mit unabhängigen Signalen wie der Entwicklung des Fahrzeugbesitzes, der Verfügbarkeit von Finanzierung und dem gemeldeten Händlerdurchsatz übereinstimmen müssen. Abweichungsprüfungen werden länderübergreifend durchgeführt, um ungewöhnliche Schwankungen bei Preisen, Umschlag oder Kanalanteilen zu erkennen, und jedes anormale Ergebnis wird überprüft und mit einer dokumentierten Aktualisierung der Annahmen korrigiert.

Vor der endgültigen Freigabe prüft ein zweiter Analyst die Logik, die Berechnungen und die wichtigsten Annahmen, und Nachfassgespräche werden ausgelöst, wenn eine Länderschätzung über die erwarteten Bandbreiten hinausgeht. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie regulatorischen Änderungen oder starker Kreditverknappung. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung für den südostasiatischen Gebrauchtwagenmarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gebrauchtwagen in Südostasien können stark variieren, da die Abgrenzung des Anwendungsbereichs leicht ausgedehnt werden kann und Preis- und Volumenannahmen in dieser Kategorie sich schnell ändern können. Unterschiede ergeben sich in der Regel daraus, was als Transaktion gezählt wird, wie die Regions- und Länderabdeckung gehandhabt wird und ob Werte aus Einheiten und Preisen aufgebaut oder aus einer kleineren, dann skalierten Stichprobe abgeleitet werden.

Durch die Verfolgung von Transaktionswerttreibern wie dem Umschlag des Fahrzeugbestands, der länderspezifischen Preisentwicklung und Aktualisierungen des Kanalmixes hält Mordor Intelligence die Schätzung ausschließlich an den Wert der Gebrauchtwagenverkäufe gebunden, anstatt Finanzierungs- oder Kundendiensterträge einzubeziehen, die die Gesamtsummen aufblähen.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 69,73 Milliarden USD (2025) | |

| Fachzeitschrift A | 32,38 Milliarden USD (2024) | Spiegelt in der Regel eine engere erfasste Gruppe von Transaktionen wider, die sich häufig auf Signale aus organisierten oder Online-Aktivitäten stützt, wodurch informelle und offline abgewickelte Übertragungen übersehen werden können, die in mehreren südostasiatischen Ländern nach wie vor üblich sind. |

| Globale Unternehmensberatung B | 77,95 Milliarden USD (2026) | Verwendet ein anderes Basisjahr und kann für alle Länder einen schnelleren Preisanstieg oder eine höhere Umschlagsannahme zugrunde legen, was den kurzfristigen Wert überbewerten kann, wenn die Kredit- und Angebotszyklen von Markt zu Markt uneinheitlich sind. |

Der Vergleich zeigt, dass die Abweichung hauptsächlich durch die Erfassung von Transaktionen und die Art und Weise erklärt wird, wie Preise und Umschlag von Jahr zu Jahr fortgeschrieben werden. Unsere Methode bleibt nachvollziehbar, da jede Ländersumme mit einem kleinen Satz beobachtbarer Inputs verknüpft und anschließend durch Interviews und Realitätsprüfungen auf Kanalebene überprüft wird, bevor sie zur regionalen Zahl zusammengeführt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gebrauchtwagenmarkt Südostasien im Jahr 2026 in Wertangaben?

Die Größe des Gebrauchtwagenmarkts Südostasien wird im Jahr 2026 auf 74,33 Milliarden USD geschätzt und ist auf dem Weg zu 102,37 Milliarden USD bis 2031.

Welche Karosserieform führt die Transaktionen in der Region an?

Sport-Utility-Fahrzeuge erfassten im Jahr 2025 32,37 % des Volumens und sind mit einer CAGR von 6,63 % die am schnellsten wachsende Karosserieform.

Warum wächst Vietnam schneller als seine Nachbarn bei Gebrauchtwagenverkäufen?

Niedrigere Zölle im Rahmen des Freihandelsabkommens zwischen der Europäischen Union und Vietnam sowie ein starker Anstieg zertifizierter Importe heben Vietnams prognostizierte CAGR auf 6,69 % bis 2031.

Welcher Anteil der Geschäfte wird online gegenüber offline abgeschlossen?

Offline-Händler hielten im Jahr 2025 noch immer 61,24 % der Transaktionen, obwohl Online-Kanäle jährlich um 6,66 % wachsen, da sich Inspektions- und Lieferlogistik verbessern.

Wie verändern Finanzierungstrends das Käuferverhalten?

Finanzierte Käufe expandieren mit einer CAGR von 6,77 %, angetrieben durch Nicht-Bank-Kreditgeber, die Laufzeiten von 108 Monaten anbieten und KI-basiertes Underwriting nutzen, das Ausfälle unter 2 % hält.

Welche Auswirkungen könnte Thailands vorgeschlagenes Verschrottungsprogramm haben?

Anreize zur Stilllegung von Fahrzeugen, die älter als 10 Jahre sind, würden ältere Bestände schneller aus dem Markt nehmen und Käufer zu neueren zertifizierten Einheiten lenken.

Seite zuletzt aktualisiert am: