Marktgröße und Marktanteil für autonome Schiffe

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 7.63 Milliarden US-Dollar |

| Marktgröße (2031) | 12.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.58% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome Schiffe von Mordor Intelligence

Die Marktgröße für autonome Schiffe wird voraussichtlich von USD 6,90 Milliarden im Jahr 2025 auf USD 7,63 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,58 % über den Zeitraum 2026–2031 USD 12,05 Milliarden erreichen. Kontinuierliche Investitionen kommerzieller Betreiber zur Erfüllung von Dekarbonisierungsvorschriften, gepaart mit steigenden Verteidigungsbeschaffungsbudgets für unbemannte Überwasserfahrzeuge (USVs), sorgen für eine robuste Nachfrage. Schiffseigner priorisieren Trimmoptimierung, Wetterleitungssoftware und Fernsteuerungsmodule, die den Kraftstoffverbrauch und die Kosten für Besatzungsrotationen senken. Regierungen in Asien-Pazifik, Nordamerika und Europa finanzieren Testumgebungen und regulatorische Sandkästen, um die Zertifizierung zu beschleunigen. Gleichzeitig lösen Konnektivität im niedrigen Erdorbit (LEO) und Edge-KI-Prozessoren Bandbreiten- und Latenzprobleme. Der Hardwareverkauf dominiert heute noch; die Softwareeinnahmen skalieren jedoch schneller, da digitale Zwillingsmodellierung und Cybersicherheitsanalysen bestehende Sensor-Footprints monetarisieren. Die Wettbewerbsintensität ist moderat: Tiefes Fachwissen in Schiffbauarchitektur, Sensorfusion und Seerecht begünstigt etablierte Anbieter von Meeresausrüstungen, während Start-ups mit modularen Nachrüstkits für Kurzstreckenbetreiber an Boden gewinnen.

Wichtigste Erkenntnisse des Berichts

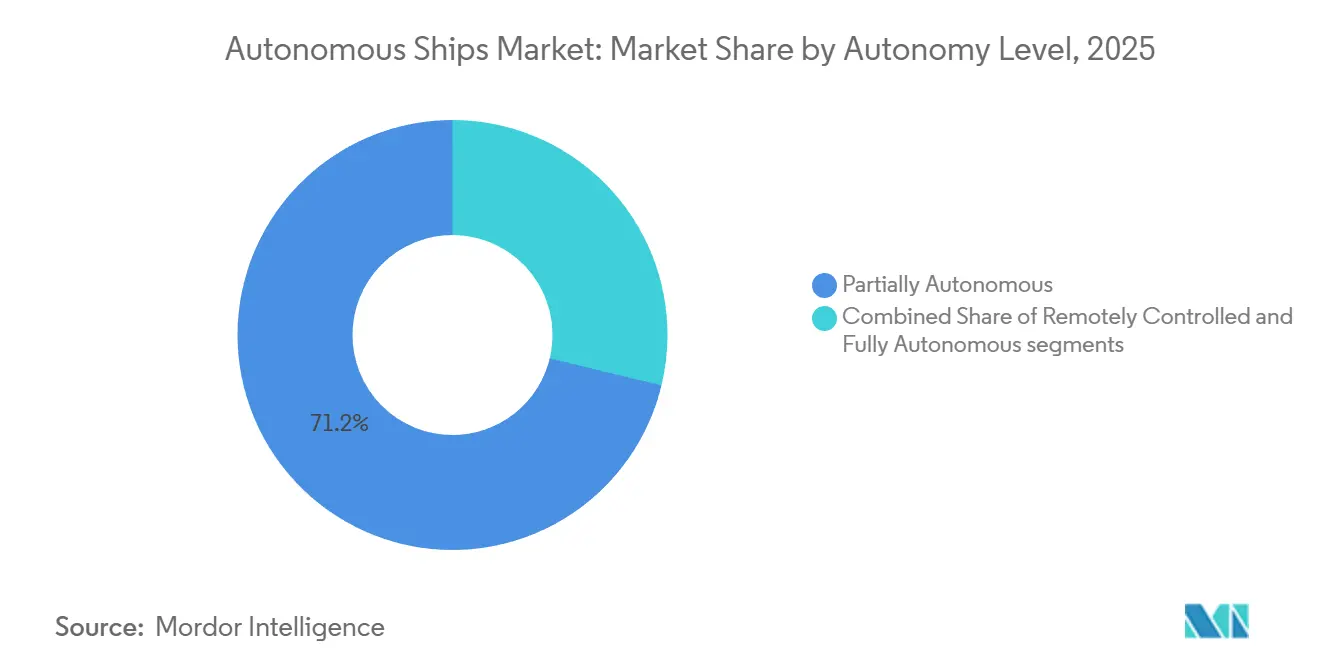

- Nach Autonomiegrad hielten teilautonome Schiffe im Jahr 2025 einen Marktanteil von 71,24 % am Markt für autonome Schiffe, während vollautonome Plattformen bis 2031 voraussichtlich mit einer CAGR von 17,54 % wachsen werden.

- Nach Komponente erfasste Hardware im Jahr 2025 64,41 % des Marktes für autonome Schiffe; Software soll bis 2031 mit einer CAGR von 13,65 % wachsen.

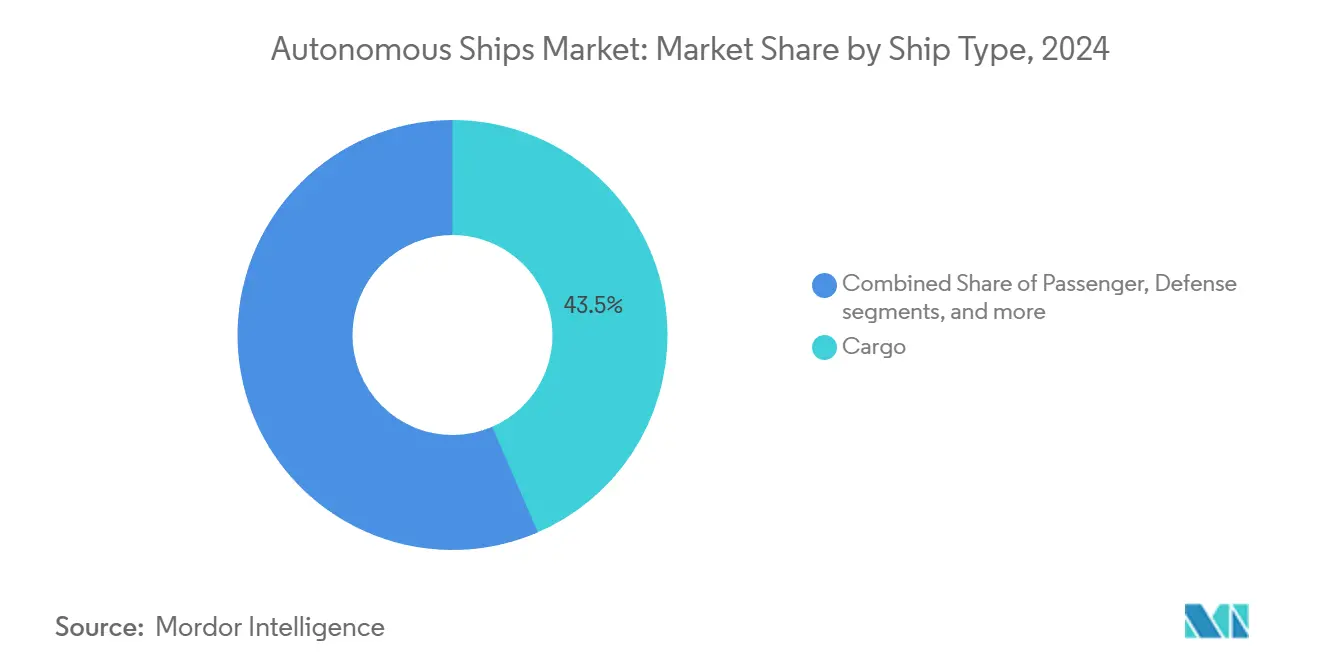

- Nach Schiffstyp führten Frachtschiffe im Jahr 2025 mit einem Umsatzanteil von 43,50 %; Verteidigungsanwendungen werden bis 2031 voraussichtlich eine CAGR von 15,10 % verzeichnen.

- Nach Endnutzer hielten kommerzielle Betreiber im Jahr 2025 einen Anteil von 67,89 % an der Marktgröße für autonome Schiffe, während das Segment Regierung und Militär bis 2031 voraussichtlich mit einer CAGR von 16,70 % wachsen wird.

- Nach Antrieb entfielen im Jahr 2025 79,10 % des Marktes für autonome Schiffe auf konventionelle Motoren; vollelektrische Systeme werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,30 % wachsen.

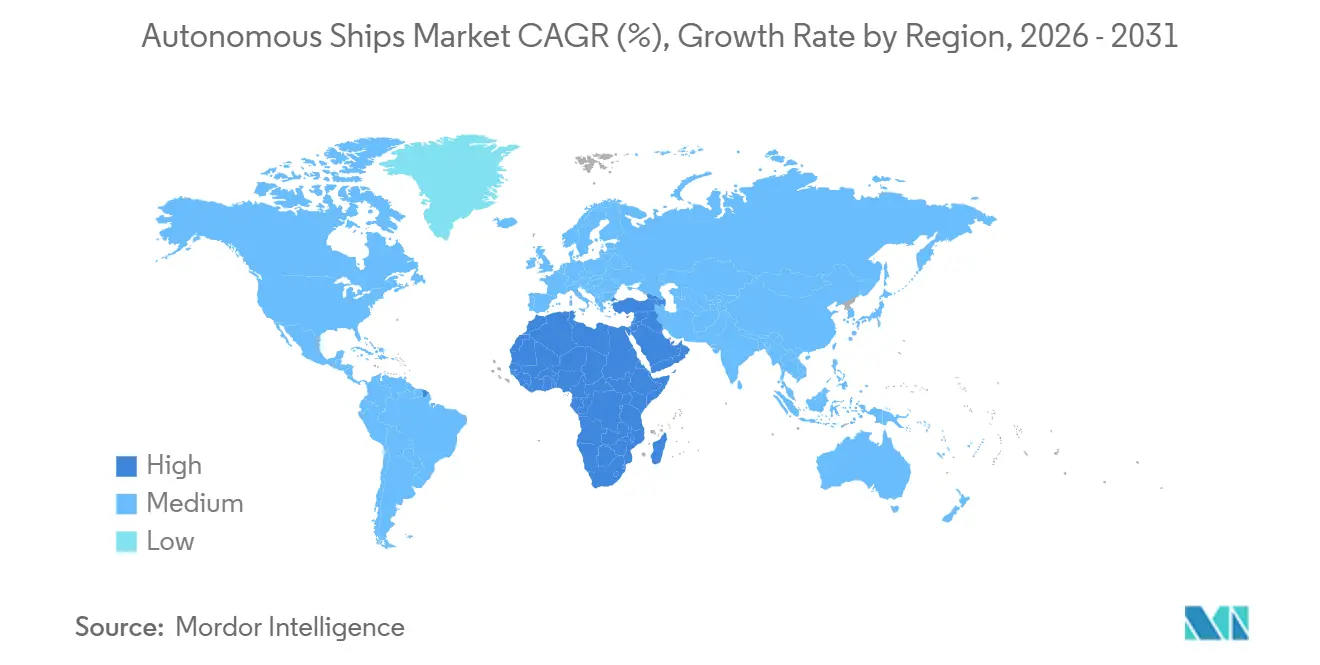

- Nach Geografie sicherte sich die Region Asien-Pazifik den größten Anteil mit 41,35 % im Jahr 2025, während das Segment Naher Osten und Afrika von 2026 bis 2031 eine CAGR von 13,60 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Schiffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datengesteuerte Flottenoptimierung und Fernbetrieb | +1.8% | Weltweit, frühe Akzeptanz in Nordeuropa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungs- und Kraftstoffeffizienzvorschriften | +2.1% | Weltweit, angetrieben durch die Einführung des EU-ETS und des IMO-CII | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach fortschrittlichen Lageerfassungssystemen | +1.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entwicklung autonomer Schiffe der nächsten Generation | +1.3% | Kernregion Asien-Pazifik und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Verteidigungsnachfrage nach USVs | +1.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Durchbruch bei Edge-KI und 5G/LEO-Konnektivität | +1.2% | Weltweit, infrastrukturdicht in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datengesteuerte Flottenoptimierung und Fernbetrieb

Flotteneigner bauen landseitige Kontrollräume auf, die Motortelemedaten, Wetterfeeds und AIS-Verkehr von mehreren Schiffen gleichzeitig streamen und es einem einzigen zertifizierten Navigationsoffizier ermöglichen, bis zu sechs Schiffe in Echtzeit zu überwachen.[1]Quelle: Kongsberg Maritime, „REACH Remote Operations”, kongsberg.com Zentrale Dashboards ersetzen traditionelle Wachrotationen und ermöglichen es Betreibern, die Brückenbesatzung zu reduzieren, Reisekosten für Besatzungswechsel zu minimieren und eine 24-stündige Fachaufsicht zu gewährleisten, ohne Überstunden oder Reiseboni anfallen zu lassen. Algorithmen zur vorausschauenden Wartung erkennen Lagerverschleiß, Einspritzdüsenverschmutzung und Rumpfwiderstand, bevor Ausfälle ein Schiff festsetzen, und reduzieren ungeplante Ausfallzeiten, die Chartereinnahmen schmälern. Die Termintreue verbessert sich ebenfalls, da Landteams bei plötzlichen Wellenprognosen oder Hafenstauungen umleiten können, ohne auf die Überprüfung mehrerer Berichte durch den Kapitän warten zu müssen. Ku-Band-Verbindungen in Küstennähe verarbeiten Routinedaten; LEO-Satelliten bieten jetzt eine Latenz von unter 50 ms auf hoher See und ermöglichen es Kontrollzentren, deterministische Befehlsschleifen auch bei Pazifiküberquerungen aufrechtzuerhalten. Das hybride Systemdesign hält die Kollisionsvermeidungslogik an Bord des Schiffes vor und gewährleistet, dass plötzliche Bandbreiteneinbrüche die grundlegenden Sicherheitsfunktionen bei stark befahrenen Verkehrstrennungsgebieten oder nebelbedingt eingeschränkten Hafeneinfahrten niemals beeinträchtigen.

Dekarbonisierung und Kraftstoffeffizienz treiben autonome Schiffe voran

Der IMO-Kohlenstoffintensitätsindikator und das EU-Emissionshandelssystem haben einen harten Preis für jedes Gramm CO2 pro Tonnenmeile festgesetzt, was Betreiber dazu veranlasst, KI-gesteuerte Reiseplanung einzuführen, die den Kraftstoffverbrauch auf Asien-Europa- und Transpazifikrouten im Jahr 2024 um 5–12 % reduziert. Wärtsiläs Flottenoptimierungslösung gleicht aktualisierte Wetterraster, Charterpartei-Zeitfenster und Hafenverfügbarkeit ab, um kostengünstigste Geschwindigkeitspläne vorzuschlagen, die dennoch Ankunftsfenster einhalten, und erwirbt klassenverifizierte Kohlenstoffgutschriften für konforme Eigner. Edge-KI moduliert dann in Sekundenschnelle Trimmklappen und Verstellpropeller – eine Reaktionsrate, die keine menschliche Besatzung über mehrwöchige Passagen aufrechterhalten kann. Diese präzise Laststeuerung erweitert den optimalen Betriebsbereich von Dual-Fuel-Ammoniak- oder Methanolmotoren und beschleunigt die Ertragskurve für alternative Antriebskombinationen, die die IMO-2050-Netto-Null-Trajektorie unterstützen. Reduzierter Bunkerverbrauch senkt auch den Scope-3-Fußabdruck der Ladungseigner und stärkt die Charternachfrage für Flotten, die Emissionen mit manipulationssicheren Sensorprotokollen verifizieren. Schließlich reduziert optimierte Motorauslastung die Wartungsintervalle und bietet Betreibern eine zusätzliche Fehlertoleranz in volatilen Frachtzyklen.

Steigende Nachfrage nach fortschrittlichen Lageerfassungssystemen

Autonome Navigation stützt sich nun auf probabilistische Absichtsvorhersage statt auf statische Nächstannäherungspunkt-Auslöser, sodass Radar-, LiDAR- und elektrooptische Feeds in Echtzeit fusioniert werden, um Kursänderungen nahegelegener Fahrzeuge vorherzusagen. Furunos FAR-3000-Festkörperradar erkennt kleine Glasfaserboote auf 96 Seemeilen und speist Dopplerdaten in Bewegungsmodelle ein, die echte Kollisionsvektoren von treibendem Treibgut unterscheiden.[2]Quelle: Furuno Electric, „FAR-3000 Radar”, furuno.com Ergänzende LiDAR-Arrays erzeugen Punktwolken auf Zentimeterebene bis zu 200 m Entfernung und kartieren Festmacherleinen, unbeleuchte Bojen und sogar treibendes Holz, was automatisierten Schleppern und Fähren ermöglicht, ohne Hilfe anzulegen und dabei klassengeforderte Sicherheitsabstände einzuhalten. Die US-Küstenwache empfiehlt Redundanz über unterschiedliche Sensoren, um zu verhindern, dass ein einzelner Ausfallmodus das Schiff außer Gefecht setzt, was Käufer zu Multi-Anbieter-Architekturen drängt und die Nachfrage nach Nachrüstungen mit Plug-and-Play-Sensorerweiterungsslots antreibt. Integrierte Displays senken auch die Arbeitsbelastung der Navigatoren, indem sie Fehlalarme um 60 % reduzieren und die Aufmerksamkeit für Wetterausweichmanöver und Cybervorfallswarnungen freisetzen, die mit steigender Bandbreite zunehmen.

Entwicklung autonomer Schiffe der nächsten Generation

Werften in China, Japan und Südkorea haben von nachgerüsteten Kits auf zweckgebaute Rümpfe umgestellt, bei denen Autonomietechnik in den Stahl integriert ist. CSSCs Massengutfrachter „Da Zhi” aus dem Jahr 2024 verbirgt LiDAR-Verkabelung in Verkleidungen und führt redundante Stromschienen zu rack-montierten KI-Prozessoren unter dem Brückenflügel, was elektromagnetische Störungen minimiert und Klasseninspektionen erleichtert. Japans MEGURI2040-Konsortium schloss 2025 drei inländische Fährversuche ab und protokollierte besatzungsäquivalente Sicherheitsraten, während automatisiertes Anlegen an Piers mit engen Gezeitenfenstern validiert wurde. HD Hyundai vermarktet jetzt autonomiebereite Baupläne, die faseroptische Sensortrunks und dreifach redundante Lenkaktuatoren als Standard integrieren, sodass Eigner die Softwareaktivierung bis zur regulatorischen Angleichung verschieben können und kostspielige strukturelle Umverdrahtungen später vermieden werden. Zweckgebaute Decks lassen Unterkunftsblöcke weg, reduzieren den Windwiderstand und sparen mehrere hundert Tonnen Stahl, was sich in zusätzlicher Fracht- oder Kraftstoffkapazität und besserem Trimm bei variablen Seezuständen niederschlägt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen | -1.4% | Weltweit, erhöht im Schwarzen Meer und im Südchinesischen Meer | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung und Flaggenstaatsvarianz | -1.6% | Weltweit, am ausgeprägtesten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstinvestitionen | -1.3% | Weltweit, dringend für Massengut- und Tankerflotten | Mittelfristig (2–4 Jahre) |

| Unsicherheiten bei Seeversicherung und Haftung | -1.1% | Weltweit, langsame Harmonisierung in aufstrebenden Registern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen von Fernnavigationssystemen

Gefälschte GPS-Signale im Schwarzen Meer im Jahr 2024 brachten autonome Versuchsfahrzeuge bis zu 30 Seemeilen vom Kurs ab.[3]Quelle: Cybersecurity and Infrastructure Security Agency, „GPS Spoofing Advisory”, cisa.gov Sie erzwangen manuelle Notübersteuerungen und zeigten, wie leicht Angreifer Over-the-Air-Navigationsabhängigkeiten ausnutzen können. Da die Landsteuerung auf dauerhaft aktiven IP-Tunneln basiert, könnte ein einziges kompromittiertes Betriebszentrum theoretisch mehrere Schiffe umleiten oder Steuerkommandos einfrieren. NISTs maritimes Cyber-Framework von 2025 schreibt verschlüsselte Satellitenkanäle, Multi-Faktor-Anmelde-Token und kontinuierliche Sensor-Basislinienprüfungen vor, die Positionsberichte kennzeichnen, die von der Trägheitsnavigations-Koppelnavigation abweichen. Betreiber installieren jetzt isolierte Sicherheitssteuerungen, die fest verdrahtete Kollisionsvermeidungsmanöver bei Latenzspitzen oder Prüfsummenfehlern ausführen und eine letzte Widerstandsfähigkeit bieten, die mit der in Flugzeugflugsteuerungssystemen verwendeten vergleichbar ist. Versicherer belohnen Flotten, die solche mehrschichtigen Abwehrmaßnahmen nachweisen können, mit Prämienrabatten und machen damit Cyber-Härtung von einer optionalen zu einer kommerziellen Notwendigkeit.

Regulatorische Fragmentierung und Flaggenstaatsvarianz

Der IMO-Kodex für maritime autonome Überwasserfahrzeuge befindet sich 2026 noch im Entwurfsstadium, sodass Küstenstaaten das Vakuum mit jurisdiktionsspezifischen Regeln füllen, die die Transitplanung erschweren. Norwegen erlaubt vollautonome Fahrten in zwölf Versuchsfjorden, verlangt aber weiterhin Fernüberwachung für Hafeneinfahrten; Singapur fordert Fernlotsen für jeden autonomen Tiefgang in seiner Meerenge, und das Vereinigte Königreich besteht auf mindestens einem Sicherheitsoffizier an Bord bei Erstfahrten. Diese divergierenden Vorschriften zwingen Schiffseigner, hybride Brücken beizubehalten, was die Hälfte der Besatzungseinsparungen zunichte macht, die Autonomie verspricht, und die Ausbildungskosten erhöht, da Offiziere während der Route zwischen Regelwerken wechseln müssen. Die Haftung wird ebenfalls fragmentiert: Aktuelle Bunker-Verschmutzungskonventionen weisen dem Eigner die Schuld zu; Vorfälle, die durch Softwarefehler ausgelöst werden, verwischen jedoch die Verantwortlichkeit zwischen Eigner, Integrator und Codelieferant, sodass Betreiber mit Flickenteppich-Versicherungszusätzen konfrontiert sind. Bis ein harmonisierter Vertrag verabschiedet wird, werden Reiseplaner restriktive Korridore meiden und die Skaleneffekte für frühe Anwender einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Autonomiegrad: Hybridsteuerung dominiert kurzfristige Einsätze

Teilautonome Schiffe machten 2025 71,24 % der Marktgröße für autonome Schiffe aus und unterstreichen die Präferenz der Eigner für Systeme, die sofortige Einsparungen bei Besatzungskosten und Kraftstoffverbrauch liefern, während ein lizenzierter Seemann die Kontrolle behält, wenn Regeln unklar werden oder die Verkehrsdichte steigt. Diese Brückenassistenzpakete automatisieren Kollisionsvermeidungseingaben, dynamisches Energiemanagement und Reiseoptimierung, während die manuelle Kontrolle für Anlegen, Lotsenfahrten und Notmanöver erhalten bleibt, was Flaggenstaatsinspektoren zufriedenstellt und Versicherer bereit macht, zu konventionellen Selbstbehalten zu zeichnen. Vollautonome Rümpfe bleiben ein Nischenmarkt, aber ihre CAGR von 17,54 % bis 2031 signalisiert einen Wandel, sobald statistische Sicherheitsnachweise sich ansammeln und standardisierte Klassennotationen die regulatorische Unsicherheit reduzieren. Ferngesteuerte Fahrzeuge liegen zwischen beiden und ermöglichen es Landteams, die Kontrolle zu übernehmen, wenn die bordeigene KI eine Anomalie meldet. Kognitive Belastungsforschung begrenzt jedoch jeden Bediener auf etwa sechs gleichzeitige Schiffe, was bedeutet, dass die flottenweite Skalierung von nutzbaren Mensch-Maschine-Schnittstellen abhängt. DNVs abgestuftes Notationssystem von 2025, das sauber auf die IMO-Taxonomie abbildet, liefert Banken und Leasinggesellschaften nun eine Risikotreppe, gegen die sie Preise festlegen können, und senkt Zinsspreads für Genehmigungen höherer Stufen.

Edge-KI-Sprünge erleichtern das Erklimmen dieser Risikotreppe. Jetson-Orin-Boards, die 30 Bilder pro Sekunde Objektklassifizierung leisten, ermöglichen die Fusion von Radar- und LiDAR-Erkennungen an Bord, verhindern, dass Latenzspitzen Sicherheitsmargen gefährden, und reduzieren die Abhängigkeit von dauerhaft verfügbaren Backhaul-Verbindungen. Sobald Regulatoren bereit sind, kann ein Software-Schalter den letzten Menschen aus der Schleife entfernen und Überstunden- und Reiserotationskosten eliminieren, die das teilautonome Betriebsmodell noch belasten. Die Lloyd's Market Association besteht jedoch auf mindestens 10 Millionen protokollierten autonomen Betriebsstunden in gemischten Seezuständen, bevor Prämien auf Parität mit konventionellen Rümpfen fallen – ein Schwellenwert, der um 2030 prognostiziert wird, wenn Flottenversuche im aktuellen Tempo fortgesetzt werden.

Nach Komponente: Softwarewachstum übertrifft Hardware mit zunehmender Reife der Edge-KI

Hardware erfasste 2025 64,41 % des Marktanteils für autonome Schiffe, da jede Nachrüstung mit einem greifbaren Kit beginnt – einschließlich LiDAR-Kuppeln, Festkörper-X-Band-Radar, Trägheitsmesseinheiten und dualen Satellitenantennen –, das den Lageerfassungsbereich eines Schiffes auf Klassenerwartungen ausweitet. Der Umsatzschwung neigt sich nun in Richtung Code. Software wird bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen, da Eigner digitale Zwillingsmodelle, Dashboards für vorausschauende Wartung und Cyberbedrohungsanalysen lizenzieren, die die Daten installierter Sensoren monetarisieren, ohne Trockendockausfallzeiten zu erfordern. Rolls-Royces Intelligent Awareness fusioniert bereits Radar, AIS und Video in einer einzigen Ansicht, reduziert störende Kollisionsalarme um 60 % und verringert die Brückenermüdung. Wärtsiläs kombiniertes digitales Zwillings- und Telemetriepaket reduzierte den Kraftstoffverbrauch in Containerversuchen 2025 um 8 %, indem es stündliche Geschwindigkeits- und Trimmkorrekturen empfahl, die Besatzungen selten die Kapazität haben zu berechnen.

Sinkende Komponentenkosten verstärken den Schwenk. Velodynes Rückgang auf USD 8.000 für Festkörper-LiDAR-Einheiten im Jahr 2025, gegenüber USD 18.000 ein Jahr zuvor, eröffnet redundante Sensorkonfigurationen für Eigner mittlerer Tonnage, die einst vor Preisschildern zurückschreckten, die LNG-Trägern vorbehalten waren. Gleichzeitig haben AIS-Spoofing-Vorfälle Anomalieerkennungsmodule von Thales und Raytheon zu einem grundlegenden Bestandteil der Due-Diligence-Checklisten für Rumpfversicherer gemacht und sorgen für einen stetigen Durchzug neuer Abonnementlizenzen in jeder Verlängerungssaison. Das Schwungrad dreht sich: Mehr Daten verbessern die Softwareeffizienz, was kleinere Sensor-Footprints validiert und wiederum den Softwareanteil am Markt für autonome Schiffe beschleunigt.

Nach Schiffstyp: Verteidigungsanstieg übertrifft Frachtdominanz

Frachtschiffe repräsentierten 2025 43,50 % der Marktgröße für autonome Schiffe, da Linienschiffe, Massengutfrachter und Tanker die umfangreichste installierte Basis haben und einen dauerhaften Bedarf haben, Reisekosten zu senken und gleichzeitig Kohlenstoffintensitätsnoten einzuhalten. Dennoch geben Verteidigungsbudgets den schnellsten Auftrieb. Marine- und Küstenwachprogramme werden den Verteidigungsanteil bis 2031 mit einer CAGR von 15,10 % antreiben, da Ministerien unbemannte Überwasserfahrzeuge als Kraftmultiplikatoren betrachten, die Engpässe patrouillieren, U-Boote verfolgen oder Minen räumen – zu einem Bruchteil der täglichen Betriebskosten einer Fregatte. Europäische Verbündete folgen den USA mit ähnlichen Prototypen, und Designer fügen modulare Nutzlastbuchten hinzu, die es einem einzigen Rumpf ermöglichen, zwischen Überwachungs-, hydrografischen oder Angriffsmissionen zu wechseln. Offshore-Unterstützungsfahrzeuge gewinnen ebenfalls an Dynamik: Windparkentwickler buchen autonome Besatzungstransfer- und Vermessungsboote, die wochenlang auf See bleiben, ohne Hotellasten zu benötigen, und reduzieren damit gleichzeitig Kohlenstoffbudgets und Arbeitslöhne. Passagierfähren bleiben ein Nischenmarkt, steigen aber stetig in Norwegen und Japan, wo Fjordvorschriften und schrumpfende Küstenbevölkerungen mit personalleichten Betrieben übereinstimmen.

Eine anschauliche Illustration des Kostenhebels findet sich in Vermessungen. Fugros autonomes Schiff Blue Essence senkte die Meeresbodenkartierkostenrechnungen in den Nordsee-Versuchen 2025 um 30 %. Die Frachtakzeptanz hinkt nicht aus Mangel an Interesse hinterher, sondern weil Nachrüstrechnungen von USD 3 Millionen oder mehr innerhalb von vier Jahren amortisiert werden müssen, um Kreditgebervereinbarungen zu erfüllen; nur dichte Pendelrouten oder hochwertige Kühlladungen erfüllen diese Hürde heute konsequent. Da LiDAR- und Satcom-Preise jedoch sinken, werden mehr Zubringerrouten in die wirtschaftliche Gewinnzone rutschen und den Frachtanteil wieder nach oben treiben.

Nach Endnutzer: Staatliche Beschaffung treibt schnellste Expansion voran

Kommerzielle Betreiber kontrollierten 2025 67,89 % des Marktanteils für autonome Schiffe, indem sie direkte Betriebskostensenkungen und Emissionsgutschriften verfolgten; die Wachstumskrone verschiebt sich im Prognosezeitraum zu öffentlichen Behörden. Regierungs- und Militärkäufer werden bis 2031 voraussichtlich eine CAGR von 16,70 % verzeichnen, da Fähigkeitslücken bei der arktischen Patrouillenausdauer, der Überwachung in umkämpften Küstengewässern und Such- und Rettungsoperationen (SAR) an Grenzen Kostenzögerlichkeiten überwiegen. Kapitalbudgets, die unabhängig von der Frachtlage in festen Zyklen erneuert werden, tragen ebenfalls zu diesem Wachstum bei. Die Tests der US-Küstenwache im Beringmeer beweisen, dass unbemannte Patrouillen unter Vereisungsbedingungen operieren können, die menschliche Wachrotationen einschränken. Gleichzeitig nutzt Norwegens arktische Küstenwache ähnliche Drohnen zur Überwachung der Quoteneinhaltung. Diese Missionen akkumulieren geopolitischen Wert, der mit zivilen ROI-Kennzahlen schwer zu erreichen ist.

Öffentliche Ausschreibungen begrenzen auch die Volatilität für Anbieter. Mehrjährige Rahmenvereinbarungen sichern Upgrade-Pfade, Cybersicherheitsunterstützung und Bedienerschulung und bieten Lieferanten vorhersehbare Cashflows für die Entwicklung. Der kommerzielle Schwung ist jedoch keineswegs zum Stillstand gekommen: Maersks Nachrüstung von 12 innereuropäischen Zubringern im Jahr 2025 zeigt, dass dort, wo Reisedistanzen und Hafenstaaten übereinstimmen, die Wirtschaftlichkeit auch unter engen Charterparteiklauseln schnell schließt. Es ist zu erwarten, dass andere regionale Carrier das Modell replizieren, sobald Amortisationsfallstudien veröffentlicht werden.

Nach Antrieb: Elektrische Systeme gewinnen mit sinkenden Batteriekosten

Konventionelle Dieselmotoren trieben 2025 79,10 % der Marktgröße für autonome Schiffe an, und Batteriepreise sowie hafenseitige Ladezuschüsse kippen zukünftige Baulisten. Vollelektrische Antriebsstränge werden bis 2031 voraussichtlich mit einer CAGR von 16,30 % wachsen, da energiedichte Lithium-Ionen-Akkus jetzt 250 Wh/kg erreichen und große Häfen Megawatt-Ladegeräte installieren, die durch Grünkorridorkoalitionen finanziert werden. Corvus Energys 6,2-MWh-Orca-ESS hält norwegische Fjordfähren auf 50-Seemeilen-Schleifen 24 Stunden lang in Betrieb und erfüllt das Null-Emissions-Fjordmandat 2026 ohne Nutzlastkompromisse. Elektromotoren passen auch natürlich zur autonomen Steuerung, da sofortige Drosselantwort der Kollisionsvermeidungssoftware ermöglicht, engere Korridore einzuhalten und die Stationsbeibehaltung zu optimieren, ohne Besatzungsschubeingriffe zu erfordern.

Hybridantriebe überbrücken die Reichweitenlücke für längere Küstenfahrten. ABBs Onboard-DC-Grid integriert Batteriebanken, drehzahlvariable Generatoren und Landstrom in einem einzigen Bus, reduziert den Kraftstoffverbrauch bei dynamischen Positionierungsaufgaben um 15–20 % und ermöglicht emissionsfreie Hafeneinfahrten. Für Hochsee-Linienschiffe wird Diesel bestehen bleiben, bis Festkörper- oder Metall-Luft-Chemien 600 Wh/kg knacken. Jede hinzugefügte Batterietranche verdrängt Hilfsgeneratorstunden und senkt den Kohlenstoffintensitätsindikator des Schiffes. Eigner sichern sich ab, indem sie in Neubauprojekten 2026 zukunftssichere Leitungsführungen und Schaltanlagen spezifizieren, auch wenn sie konventionelle Motoren bestellen, und darauf wetten, dass nachrüstbare Batterie-Upgrades später im Jahrzehnt Klassenregeln erfüllen werden.

Geografische Analyse

Asien-Pazifik hielt 2025 41,35 % des Marktanteils für autonome Schiffe, gestützt durch Chinas Förderprogramme für intelligente Schiffe, Japans Küstenfährkonsortien und Südkoreas werftbasierte Autonomieoptionen, die in Exportverträge eingebettet sind. Regionale Werften liefern neun von zehn Hochseeschiffen weltweit, sodass die Einbettung von Sensortrunks und KI-Racks während der Blockfertigung die inkrementellen Kosten niedrig hält. Ministerien ergänzen die Nachfrage mit Subventionen und Steuervergünstigungen für grüne Schifffahrt und drängen kleine regionale Linien dazu, Autonomie zu erproben, die anderswo unwirtschaftlich wäre. Chinas Provinzhäfen schaffen auch dedizierte Testspuren und verkürzen die Genehmigungsvorlaufzeiten im Vergleich zu langsameren Flaggenstaaten.

Der Nahe Osten und Afrika werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 eine CAGR von 13,60 % erzielen. Saudi-Arabiens NEOM zielt auf eine emissionsfreie Logistikachse und hat USD 500 Millionen für elektrische, autonome Hafenfahrzeuge sowie landseitige Stromversorgungsmikronetze bereitgestellt. Gleichzeitig hat DP Worlds Automatisierungspilot in Jebel Ali die Zykluszeiten von der Anlegestelle bis zum Tor um 18 % reduziert und regionale Carrier überzeugt, ähnliche Kits zu budgetieren. Südafrikas Transnet rüstet sechs Hafenschlepper auf, um Nachtschichtautonomie zu ermöglichen und erfahrenen Besatzungen zu erlauben, sich auf Schwerwetterbergung zu konzentrieren.

Nordamerika und Europa schreiten mit stabilen mittleren einstelligen Raten voran, da Regulatoren von Sandkästen zu dauerhaften Kodizes übergehen. US-Küstenwachregeln, die redundante Sensortypen fordern, leiten jetzt Werftspezifikationslisten, und Norwegens zwölf Fjordversuchszonen liefern Bauherren reale Daten für versicherungsmathematische Tabellen. Südamerika bleibt im Anfangsstadium; Petrobras' Offshore-Unterstützungsdrohnenversuch 2025 hebt den Wertfall hervor, aber Lieferanten sehen sich noch mit Importzöllen und inkonsistenter Bandbreite auf Amazonas- und Südatlantikrouten konfrontiert.

Wettbewerbslandschaft

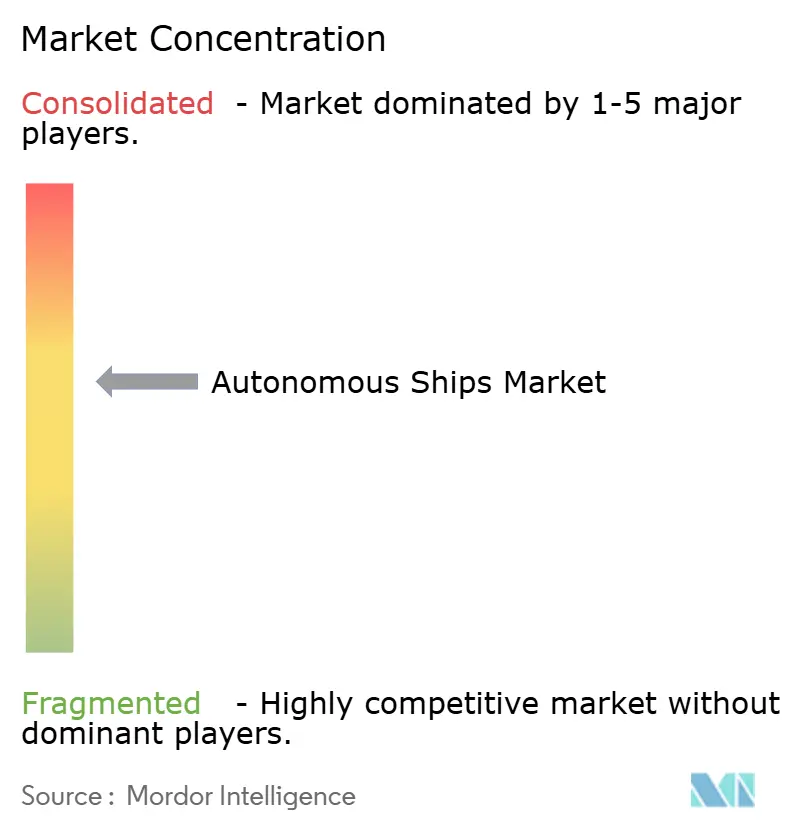

Der Markt für autonome Schiffe weist eine moderate Konzentration auf, da überzeugende Angebote Fachwissen in Schiffbauarchitektur, zuverlässige Lieferketten für meerestaugliche Sensoren und frühzeitigen Zugang zu Klassifikationsgesellschaftsprüfern erfordern. Kongsberg, Wärtsilä und Rolls-Royce nutzen jahrzehntelange Erfahrung in der Antriebs- und Automatisierungsintegration, um Hardware, Software und Lebenszyklusunterstützung in einem einzigen unterzeichneten Vertrag zu bündeln. BAE Systems und L3Harris dominieren das Verteidigungssegment; L3Harris' Auftrag über USD 35 Millionen im Jahr 2024 für ASView-Sensorfusionspakete verankert zukünftige Upgrade-Nachläufe und validiert sein geistiges Eigentum für den NATO-Export. Herausfordernde Unternehmen Sea Machines Robotics und Marine AI zielen auf Betreiber ab, die keine Trockendockzeiten einplanen wollen; ihre Kits unter USD 500.000 werden auf bestehende Brücken aufgeschraubt und sind bei Lotsenbooten und Baggerschiffen beliebt geworden, wo Kapitalbudgets knapp sind.

Patentanmeldungen beleuchten die Hybridsteuerung. ABB reichte 2025 12 Anmeldungen ein, die LiDAR-geführte autonome Andocksequenzen abdecken, die Schleppkosten und Liegeschäden reduzieren sollen, und signalisiert damit eine Verlagerung hin zu landseitigen Kostenstellen statt ausschließlich auf Hochsee-Routing zu setzen. Klassifikationsgesellschaften, angeführt von DNV, üben wachsenden Einfluss aus; ihr abgestuftes Klassenregelwerk von 2025 definiert, was Versicherer abdecken oder nicht abdecken werden, und setzt damit technische Baselines, die neuere Unternehmen erfüllen müssen, bevor sie Kunden Angebote unterbreiten. Infolgedessen verlagert sich die nächste Differenzierungswelle landseitig: Anbieter, die schlüsselfertige Kontrollzentrumsaufbauten mit Cyberresilienz, Bedienerschulung und Bandbreitengarantien anbieten, finden aufgeschlossene Kunden, die die Landinfrastruktur als letzten Engpass für die Autonomie mehrerer Schiffe auf Flottenebene betrachten.

Marktführer für autonome Schiffe

Kongsberg Gruppen ASA

Rolls-Royce plc

Wärtsilä Corporation

HD Hyundai Heavy Industries Co., Ltd.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: HD Hyundai Group und H-Line Shipping gaben eine strategische Partnerschaft zur Entwicklung KI-gesteuerter, autonomer und umweltfreundlicher Schiffstechnologien bekannt. Diese Entwicklung unterstreicht einen strategischen Schritt hin zu nachhaltiger maritimer Innovation mit dem Potenzial, Branchenstandards zu beeinflussen und die breitere Einführung KI-geführter Lösungen auf dem globalen Schifffahrtsmarkt voranzutreiben.

- Februar 2024: Die türkische Tersan-Werft sicherte sich einen Auftrag des norwegischen Fährbetreibers Fjord1 AS zum Bau von vier batteriebetriebenen, autonomen Doppelend-Fähren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für autonome Schiffe als alle Neubauten und nachgerüsteten Maritime Autonomous Surface Ships (MASS), die unter dem von der International Maritime Organization vorgeschriebenen Autonomiegrad 1–4 navigieren, zusammen mit den erforderlichen Steuerungssystemen an Bord und an Land, Sensoren und integrierten Softwarepaketen.

Menschlich bemannte Schiffe, die ausschließlich mit Entscheidungsunterstützungswerkzeugen ausgestattet sind, jedoch über keine Fernsteuerungs- oder eigenständigen Navigationsfunktionen verfügen, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Autonomiegrad

- Teilautonom

- Ferngesteuert

- Vollständig autonom

- Nach Komponente

- Hardware

- Software

- Nach Schiffstyp

- Fracht

- Passagier

- Offshore-Unterstützung und Energie

- Verteidigung

- Sonderzweck

- Nach Endnutzer

- Kommerziell

- Regierung und Militär

- Nach Antrieb

- Vollelektrisch

- Hybrid

- Konventionell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit geprüften Datensätzen von Institutionen wie der International Maritime Organization, UNCTADs Review of Maritime Transport, Eurostat-Flottenregistern und den Schiffslisten der U.S. Maritime Administration, die dazu beitrugen, die globale Gesamtheit der Fracht-, Passagier- und Verteidigungsschiffe zu umreißen, die auf autonomen Betrieb umgestellt werden könnten. Weißbücher von Handelsverbänden (beispielsweise BIMCO und SEA-Europe), Schadensfalldaten von Klassifikationsgesellschaften und 10-K-Einreichungen von Unternehmen lieferten Stückkosten, Nachrüstquoten und regulatorische Meilensteine. Abonnentendatenbanken – D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Deal-Flow – wurden ausgewertet, um Lieferantenerlöse und Auftragsbücher zu benchmarken. Die hier zitierten Quellen veranschaulichen den umfassenderen gesichteten Bestand; zahlreiche weitere Publikationen wurden für Gegenprüfungen herangezogen.

Primärforschung

Mordor-Analysten befragten Schiffbauer, Integratoren von Autonomiesystemen, Flottenmanager, Versicherungszeichner und Beschaffungsoffiziere der Marine in der Region Asien-Pazifik, Europa und Nordamerika. Diese Gespräche klärten Einführungszeitpläne, durchschnittliche Verkaufspreise und Sicherheitsnachweishürden und ermöglichten es uns, Penetrationskurven zu verfeinern und Sekundärbefunde zu validieren.

Marktgröße & Prognose

Zunächst wurde eine Top-down-Rekonstruktion von Kapazitäten und Handelsströmen durchgeführt, wobei jährliche Neubauzulieferungen, Nachrüstneigung, durchschnittlicher Autonomiekit-Preis, Verteidigungsbeschaffungsbudgets, LNG-Elektro-Konversionstrends und IMO-THG-Vorschriften als primäre Treiber dienten. Die Ergebnisse wurden anschließend anhand ausgewählter Bottom-up-Prüfungen, Lieferantenerlös-Aggregationen und Zählungen von Pilotprojekten der Hafenbehörden einem Stresstest unterzogen, um die Gesamtwerte abzugleichen. Multivariate Regressionsmodelle mit Variablen wie globalen Seehandels-Tonnenmeilen, dem Kostenindex für autonome Sensoren und Ausgaben für militärische Modernisierung erzeugten den Prognosepfad für 2025–2030. Wo Bottom-up-Belege dünn waren, stützten sich konservative Lückenfüller auf das mediane historische Wachstum angrenzender Meeresautomatisierungssegmente.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Modellvarianzscans, Freigabe durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung. Wir berufen Expertenrespondenten erneut ein, wenn Anomalien voreingestellte Schwellenwerte überschreiten. Vollständige Überarbeitungen werden jährlich veröffentlicht, während wesentliche Ereignisse (beispielsweise ein verbindlicher IMO-Code) Zwischenaktualisierungen auslösen.

Warum Mordors Ausgangsbasis für autonome Schiffe Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Autonomiebereiche, Preisannahmen oder Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Nachrüsterlöse einbezogen werden, ob Verteidigungsschiffswerte zu Ersatz- oder Beschaffungskosten umgerechnet werden und wie die preisliche Lernkurvenentwicklung modelliert wird. Mordor weist aktuelle Jahreswerte in realen US-Dollar von 2025 aus und aktualisiert unsere Basis alle zwölf Monate; andere Anbieter können sich auf ältere Wechselkurse oder Nachfragebetrachtungen mit nur einem Szenario stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,96 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,11 Mrd. (2024) | Global Consultancy A | Schließt militärische Nachrüstungen aus; verwendet festen ASP über den gesamten Prognosezeitraum |

| USD 8,50 Mrd. (2024) | Regional Consultancy B | Berücksichtigt Hafenservicedrohnen und kleine USVs außerhalb des IMO-MASS-Anwendungsbereichs |

| USD 6,26 Mrd. (2024) | Industry Journal C | Rechnet Erlöse zu FX-Kursen von 2023 um; Aktualisierungsrhythmus zweijährlich |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Anwendungsbereich, jährlich aktualisierte Eingaben und die Dual-Lens-Modellierung (Top-down plus selektives Bottom-up) Entscheidungsträgern eine ausgewogene, nachvollziehbare Ausgangsbasis bieten, die einer kritischen Prüfung standhält.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für autonome Schiffe im Jahr 2031 erreichen?

Der Markt für autonome Schiffe wird bis 2031 voraussichtlich USD 12,05 Milliarden erreichen und im Zeitraum 2026–2031 mit einer CAGR von 9,58 % wachsen.

Welches Segment wächst innerhalb des Marktes für autonome Schiffe am schnellsten?

Vollständig autonome Schiffe wachsen mit einer CAGR von 17,54 % und spiegeln das steigende Vertrauen der Versicherer und reifende Klassifikationsrahmen wider.

Warum investieren Verteidigungsbehörden in autonome Schiffe?

Marine-Streitkräfte nutzen USVs, um die Überwachungsreichweite zu erweitern, Minenabwehrmaßnahmen durchzuführen und die verteilte Kampfkraft zu erhöhen, ohne das Besatzungsrisiko zu steigern.

Wie profitieren Satelliten im niedrigen Erdorbit von autonomen Schiffen?

LEO-Konstellationen bieten 100 Mbps Konnektivität mit einer Latenz von unter 50 ms und ermöglichen Echtzeit-Telemetrie, Software-Updates und Fernüberwachung auch auf Hochseerouten.

Welche Faktoren begrenzen schnelle Nachrüstungen von Massengutfrachtern und Tankern?

Hohe Kapitalkosten von USD 2–5 Millionen pro Schiff und Amortisationszeiten, die die Schwellenwerte der Finanzgeber überschreiten, schrecken die Akzeptanz auf margenarmen Routen ab.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika werden eine CAGR von 13,60 % verzeichnen, angetrieben durch saudi-arabische und emiratische Investitionen in autonome Hafen- und Korridorinfrastruktur.

Seite zuletzt aktualisiert am: