Marktgröße und Marktanteil der Veterinärdiagnostik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

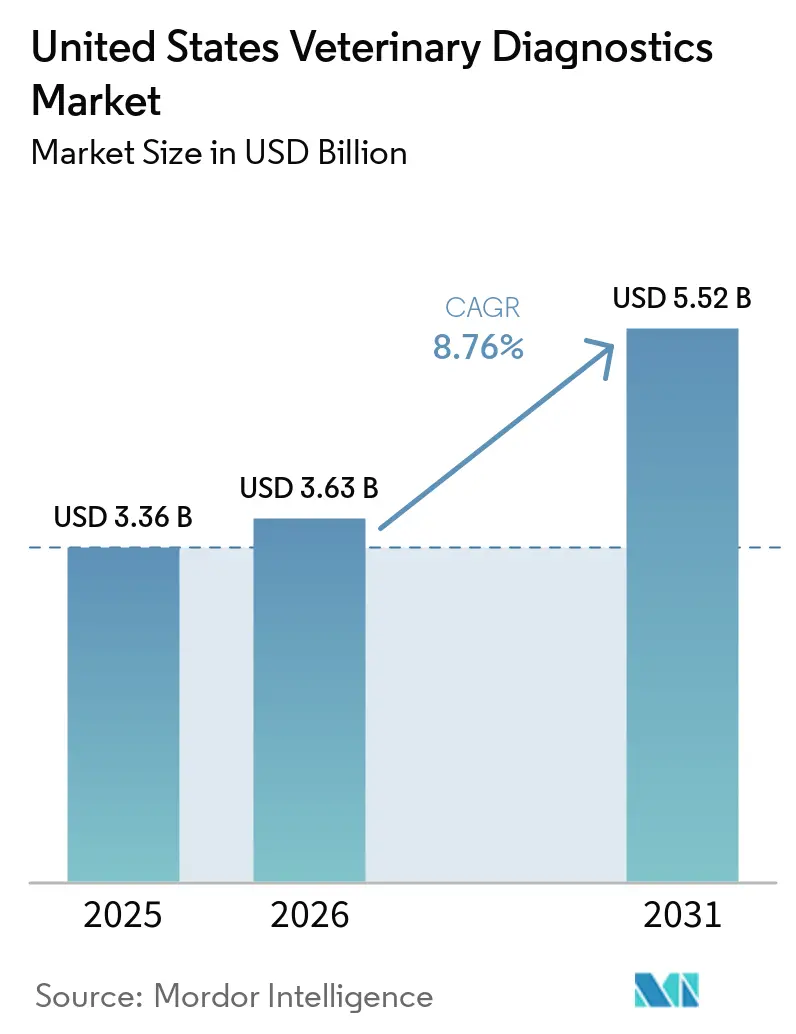

| Marktgröße im Basisjahr (2025) | 3.36 Milliarden US-Dollar |

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Veterinärdiagnostik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Veterinärdiagnostik in den Vereinigten Staaten wird auf 3,36 Milliarden USD im Jahr 2025 und 3,63 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 5,52 Milliarden USD erreichen, mit einer CAGR von 8,76 % von 2026 bis 2031.

Das Wachstum des Marktes für Veterinärdiagnostik in den Vereinigten Staaten wird durch eine intensivere Nutzung von Blutbildpanels, bildgebenden Verfahren und Vorsorgeuntersuchungen bei Routineuntersuchungen unterstützt, was die Diagnoseerlöse gesteigert hat, selbst wenn das Besuchsvolumen in den Praxen unter Druck stand. Die Heimtierversorgung bleibt die wichtigste Erlösbasis, gestützt durch 95 Millionen tierbesitzende Haushalte in den USA und Ausgaben für tierärztliche Versorgung in Höhe von 41,4 Milliarden USD im Jahr 2025, während die Ausweitung von Versicherungen höherwertige Tests am Point-of-Care leichter akzeptierbar macht. Der Markt für Veterinärdiagnostik in den Vereinigten Staaten wird zudem durch die obligatorische HPAI-H5N1-PCR-Überwachung von Rohmilch gestärkt, die der Molekulardiagnostik eine dauerhaftere Rolle in der Nutztierversorgung verschafft hat. KI-gestützte Zytologie, bildgebende Verfahren und blutbasierte Onkologie-Tools verkürzen die Bearbeitungszeiten und erweitern das Testangebot, das Praxen in regulären Arbeitsabläufen einsetzen können, während größere Netzwerke weiterhin integrierte Instrument-, Software- und Reagenziensysteme von führenden Anbietern bevorzugen.

Wichtigste Erkenntnisse des Berichts

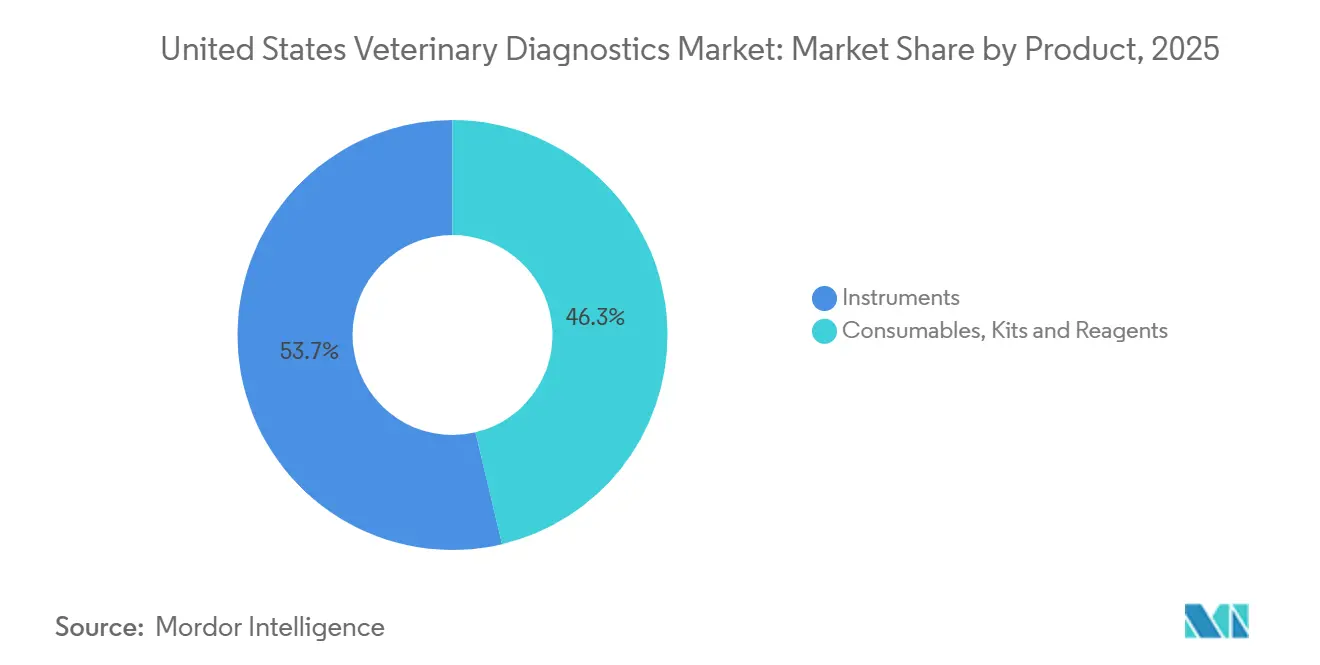

- Nach Produkt hielten Verbrauchsmaterialien, Kits und Reagenzien im Jahr 2025 einen Umsatzanteil von 46,27 %, während Instrumente im Markt für Veterinärdiagnostik in den Vereinigten Staaten bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen werden.

- Nach Technologie führte die Immundiagnostik mit 35,79 % des Umsatzes im Jahr 2025, während die Molekulardiagnostik im Markt für Veterinärdiagnostik in den Vereinigten Staaten bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen wird.

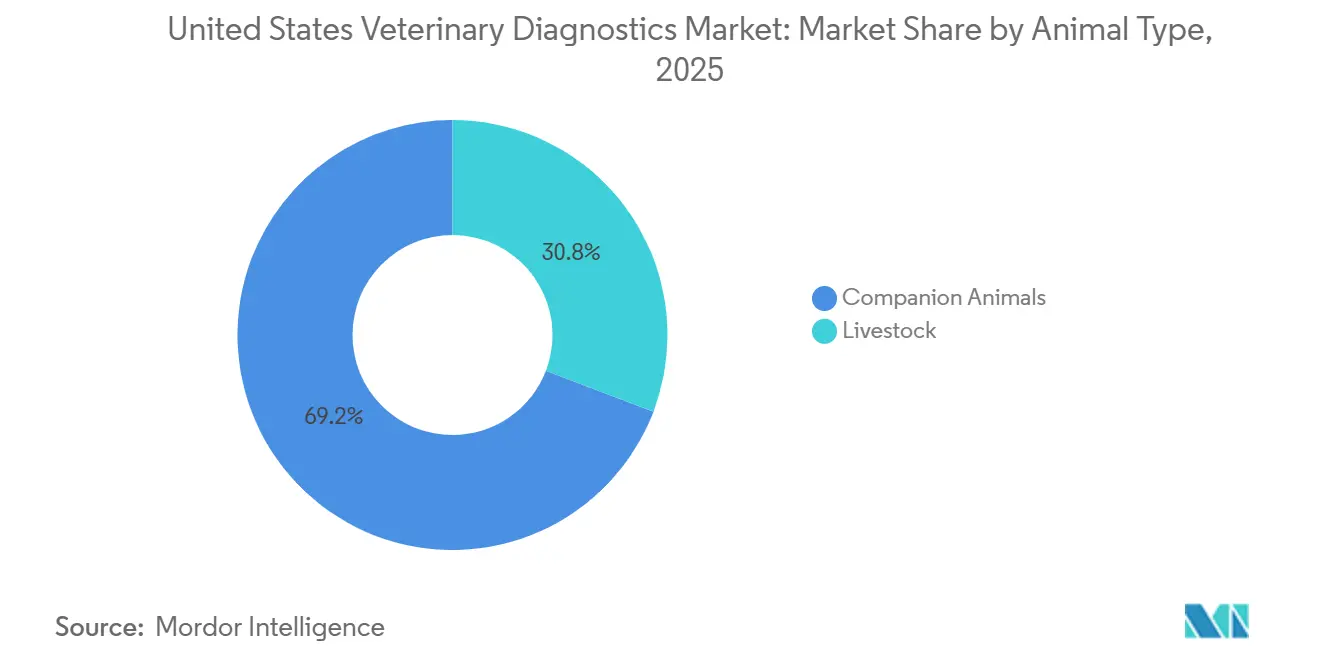

- Nach Tierart hielten Heimtiere im Jahr 2025 einen Umsatzanteil von 69,22 %, während Nutztiere voraussichtlich das schnellste Wachstum mit einer CAGR von 9,96 % bis 2031 verzeichnen werden.

- Nach Anwendung entfielen auf Infektionskrankheiten im Jahr 2025 42,82 % des Umsatzes, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 10,49 % wachsen wird.

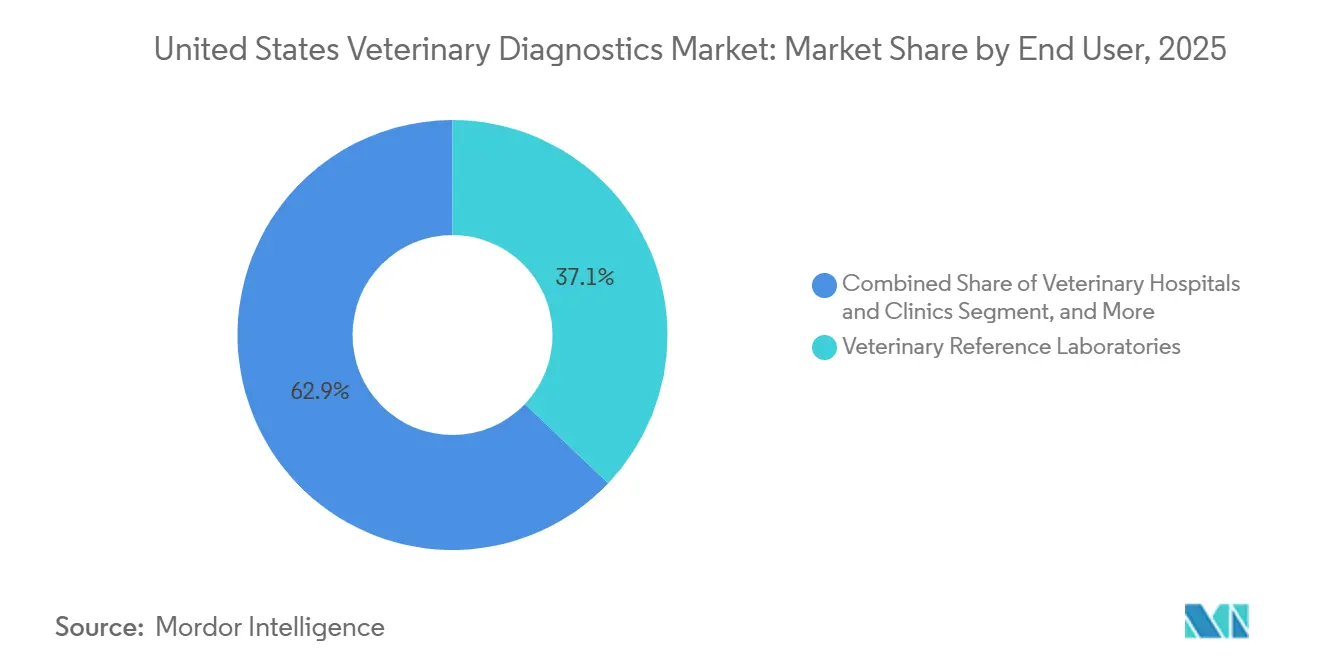

- Nach Endnutzer hielten veterinärmedizinische Referenzlabore im Jahr 2025 einen Umsatzanteil von 37,12 %, während Point-of-Care- und praxisinterne Tests im Markt für Veterinärdiagnostik in den Vereinigten Staaten bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Veterinärdiagnostik in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsausgaben für Heimtiere | +2.8% | National, mit höchster Intensität in Kalifornien, Texas, Florida und New York | Mittelfristig (2–4 Jahre) |

| Ausweitung von praxisinternen Tests und Point-of-Care-Tests | +2.1% | National, mit früher Adoptionskonzentration im städtischen Nordosten und an der Pazifikküste | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Auswertung von Bildern und Blutbefunden | +1.5% | National, mit schnellerer Übernahme in Praxisketten und spezialisierten Überweisungszentren | Mittelfristig (2–4 Jahre) |

| Breitere Nutzung von Molekular- und Schnelltests in der Routinepraxis | +1.4% | National, mit HPAI- Überwachung konzentriert in Milch- und Geflügelgürteln im Mittleren Westen und Südwesten | Mittelfristig (2–4 Jahre) |

| Standardisierung in Praxisketten und Masseneinkauf von Reagenzien | +0.9% | National, konzentriert in städtischen und vorstädtischen Märkten | Langfristig (≥ 4 Jahre) |

| Unterversorgte mobile und ambulante Veterinärmodelle | +0.4% | Ländlicher Mittlerer Westen, Appalachen-Süden und Mountain-West-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsausgaben für Heimtiere

Die Durchdringung von Tierversicherungen in den Vereinigten Staaten erreichte im Jahr 2024 3,9 % der gesamten Haustierpopulation und deckte 6,4 Millionen Hunde und Katzen ab, während die gebuchten Bruttoprämien 4,74 Milliarden USD überstiegen und um 21,4 % gegenüber dem Vorjahr stiegen.[1]Nationale Vereinigung der Versicherungsaufsichtsbehörden, "Mustergesetz für Tierversicherungen", NAIC, content.naic.org Die meisten Haustiere sind nach wie vor nicht formal versichert, was bedeutet, dass der Markt für Veterinärdiagnostik in den Vereinigten Staaten weiterhin mit einer erheblichen Eigenbeteiligungsgrenze bei der Übernahme von Premium-Panels konfrontiert ist. Gleichzeitig sind versicherte Haushalte eher in der Lage, umfangreichere diagnostische Untersuchungen zu akzeptieren, da Unfall- und Krankheitspläne häufig Testkosten im Zusammenhang mit der klinischen Beurteilung abdecken. Die Festlegung von Standards auf Bundesstaatenebene durch das Mustergesetz für Tierversicherungen unterstützt eine breitere Politikkonsistenz und sollte die Skalierung von Versicherungen im Prognosezeitraum erleichtern. Das Ergebnis ist ein Markt, in dem Premium-Besuche diagnostikintensiver werden, während nicht versicherte Besuche im gesamten Markt für Veterinärdiagnostik in den Vereinigten Staaten preissensibler bleiben.

Ausweitung von praxisinternen Tests und Point-of-Care-Tests

Der Markt für Veterinärdiagnostik in den Vereinigten Staaten verzeichnet ein schnelleres Wachstum bei praxisinternen Tests, da kompakte Analysegeräte nun sowohl in Standardkrankenhäuser als auch in kleinere ambulante Modelle passen. Zomedicas TRUFORMA-Plattform zeigt diesen Wandel deutlich, da das System darauf ausgelegt ist, Endokrintests in einem kompakten Format bereitzustellen, das in Praxen mit begrenztem Platz und in mobilen Umgebungen funktionieren kann. Da immer mehr Praxen Point-of-Care-Systeme einsetzen, verlagert sich das Erlösprofil über einmalige Hardwareverkäufe hinaus hin zu wiederkehrendem Verbrauchsmaterialbedarf. Dies ist wichtig, da Point-of-Care- und praxisinterne Tests der am schnellsten wachsende Endnutzerkanal sind, mit einem prognostizierten Wachstum von 10,2 % bis 2031 im Markt für Veterinärdiagnostik in den Vereinigten Staaten. Der breitere Effekt ist, dass schnellere praxisinterne Bearbeitungszeiten zu einem Teil der routinemäßigen Versorgungserwartungen werden, insbesondere dort, wo klinische Entscheidungen beim selben Besuch am wichtigsten sind.

KI-gestützte Auswertung von Bildern und Blutbefunden

KI-Tools werden im Markt für Veterinärdiagnostik in den Vereinigten Staaten zu einem Teil des normalen diagnostischen Arbeitsablaufs und nicht mehr zu eigenständigen Pilotprogrammen. Zoetis erweiterte Vetscan Imagyst um sieben KI-gestützte mikroskopische Testfunktionen und führte im Juni 2025 AI Masses für die zytologische Klassifizierung häufiger Lymphknoten- und Haut- oder subkutaner Läsionen in Minutenschnelle ein. IDEXX erweiterte ebenfalls seinen Onkologie-Workflow, wobei inVue Dx in die Feinnadelaspirat-Zytologie überging und Cancer Dx bereits von mehr als 6.000 Praxen in den Vereinigten Staaten und Kanada übernommen wurde, bevor die Erweiterung auf Mastzelltumore im Januar 2026 angekündigt wurde. Eine Überprüfung aus dem Jahr 2025 in Frontiers in Veterinary Science stellte fest, dass veterinärmedizinische KI nach wie vor auf größere standardisierte Trainingsdatensätze und eine bessere Bildannotation über Spezies hinweg angewiesen ist, was bedeutet, dass Skalierung und Dateneigentümerschaft genauso wichtig sind wie das Algorithmusdesign. Dies verschafft frühen Akteuren einen dauerhaften Vorteil, insbesondere wenn KI an installierte Analysegeräte, vernetzte Software und Referenzlaborunterstützung im gesamten Markt für Veterinärdiagnostik in den Vereinigten Staaten gebunden ist.

Breitere Nutzung von Molekular- und Schnelltests in der Routinepraxis

Die Molekulardiagnostik dringt im Markt für Veterinärdiagnostik in den Vereinigten Staaten weiter in die alltägliche Versorgung vor, da sowohl das Onkologie-Screening als auch die Nutztierüberwachung nun fortschrittlichere Tests erfordern. Eine Studie aus dem Jahr 2024 im Journal of the American Veterinary Medical Association zeigte, dass ein blutbasierter Flüssigbiopsietest, der die Quantifizierung zellfreier DNA mit der Sequenzierung der nächsten Generation kombinierte, eine Sensitivität von 71,3 % und eine Spezifität von 98,7 % über 7 kanine Krebsarten erreichte.[2]S. Tsumoto et al., "Hochsensitiver Multikrebsnachweis von Krebs im Stadium 1 bei Hunden", American Journal of Veterinary Research, avmajournals.avma.org Eine zweite Studie, die im Juni 2025 im American Journal of Veterinary Research veröffentlicht wurde, berichtete über Sensitivitäten beim Multikrebsnachweis im Stadium 1 zwischen 68 % und 98 % über 5 kanine Krebsarten unter Verwendung von Peptid-Microarrays. Auf der Nutztierseite legte die Bundesanordnung des USDA vom Dezember 2024 eine landesweite PCR-Testpflicht für Rohmilch im Rahmen der Nationalen Milchtestingstrategie fest, was den Laborbedarf und den Gerätebedarf im Nationalen Tiergesundheitslabornetzwerk ausweitete. Diese Kombination aus Krebsscreening bei Heimtieren und mandatierter Herdenüberwachung verschafft der Molekulardiagnostik eine der breitesten Nachfragebasen im Markt für Veterinärdiagnostik in den Vereinigten Staaten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an Tierärzten und Labortechnikern | -0.7% | National, akut in ländlichen Regionen des Mittleren Westens, Mountain West und Südosten bei Nutztieren | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Diagnostik für preissensible Tierbesitzer | -0.4% | National, mit überproportionaler Auswirkung in einkommensschwachen und ländlichen Einzugsgebieten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Workflow-Integration über Praxissoftware und Geräte hinweg | -0.3% | National, stärker ausgeprägt in unabhängigen Praxen mit gemischten Geräteflotten verschiedener Anbieter | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungstransparenz für Premium-Diagnostik | -0.2% | National, mit höchster Reibung in Bundesstaaten ohne ausgereifte Tierversicherungsdurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an Tierärzten und Labortechnikern

Der Markt für Veterinärdiagnostik in den Vereinigten Staaten sieht sich weiterhin mit einem Angebotsengpass konfrontiert, da die Zahl der Tierärzte für Heimtiere im vergangenen Jahrzehnt gestiegen ist, während die Zahl der Tierärzte für gemischte Tiere und landwirtschaftliche Nutztiere zurückgegangen ist, was die Versorgungslücke in der Nutztierversorgung vergrößert. Die Bundeskapazität schwächte sich 2025 ebenfalls ab, als das USDA APHIS mehr als 1.300 Mitarbeiter verlor, darunter einem Bericht zufolge 20 % bis 30 % des Personals eines wichtigen Tierseuchentestlabors. Das lässt kommerzielle Labore einen größeren Teil der Reaktionslast bei Ausbrüchen tragen, obwohl der Markt für Veterinärdiagnostik in den Vereinigten Staaten nach wie vor auf Tierärzte angewiesen ist, um Proben zu entnehmen, zu interpretieren und nachzuverfolgen. Technikermangel schafft einen weiteren Engpass, da Zytologie, Histopathologie und spezialisierte Laborabläufe noch nicht vollständig im kommerziellen Maßstab automatisiert werden können. Der Druck ist am stärksten in ländlichen Nutztiergebieten, wo Testbedarf besteht, die lokale klinische Kapazität jedoch zu gering ist, um diesen Bedarf vollständig in stetige Einnahmen umzuwandeln.[3]USDA, "USDA weitet Bemühungen zur Stärkung der ländlichen Tierärztlichen Belegschaft für Nutztiere und zum Schutz der amerikanischen Lebensmittelversorgung aus", USDA, usda.gov

Hohe Kosten für fortschrittliche Diagnostik für preissensible Tierbesitzer

Nur 3,9 % der US-amerikanischen Haustierpopulation verfügte Ende 2024 über Versicherungsschutz, was bedeutet, dass die meisten Besuche im Markt für Veterinärdiagnostik in den Vereinigten Staaten nach wie vor auf die Zahlungsbereitschaft der Tierbesitzer in der Praxis angewiesen sind. Dies ist von Bedeutung, da Onkologie-Flüssigbiopsie-Panels, Mehranalyt-Endokrintests und sequenzierungsbasierte Workflows über den Preispunkten liegen, die viele Tierbesitzer ohne Erstattungsunterstützung akzeptieren. Das Praxisverhalten spiegelt diese Spannung bereits wider, wobei kleinere analysegestützte Kliniken im Jahr 2025 ihren Umsatz teilweise verbesserten, indem sie sich von Premium-Diagnostik, die Kunden eher ablehnten, abwandten und sich stärker auf mittlere Tests mit besserer Akzeptanz konzentrierten. IDEXXs Entscheidung, das Cancer-Dx-Lymphom-Panel ab nur 15 USD anzubieten, zeigt, dass führende Anbieter aktiv versuchen, die Zustimmungsbarriere für frühe Krebstests zu senken. Solange die Versicherungsabdeckung nicht breiter wird, wird die Erschwinglichkeit weiterhin das Tempo bestimmen, in dem fortschrittliche Tests von der Spezialnutzung in die Regelversorgung im gesamten Markt für Veterinärdiagnostik in den Vereinigten Staaten übergehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern Umsatz, während Instrumenteninvestitionen zunehmen

Verbrauchsmaterialien, Kits und Reagenzien hielten im Jahr 2025 einen Anteil von 46,27 % am Markt für Veterinärdiagnostik in den Vereinigten Staaten und waren damit die größte Produktkategorie nach Umsatz. Diese Position spiegelt den wiederkehrenden Charakter von Testkartuschen, Objektträgern, Reagenzien und Testkits wider, die jeder erfolgreichen Analysegeräteplatzierung in der Veterinärdiagnostikbranche der Vereinigten Staaten folgen. Sobald sich eine Klinik für eine Plattform wie IDEXX Catalyst oder Zoetis Vetscan entschieden hat, wird die Nachbestellung zu einem stabilen Teil der Betriebsausgaben und nicht zu einem diskretionären Kaufzyklus. Der Markt für Veterinärdiagnostik in den Vereinigten Staaten profitiert hier auch von einer stärkeren Diagnoseintensität pro Besuch, da eine höhere Testtiefe den Reagenzienverbrauch steigert, selbst wenn das Besuchswachstum moderat ist.

Instrumente werden bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen, was sie zum am schnellsten wachsenden Produktsegment im Markt für Veterinärdiagnostik in den Vereinigten Staaten macht. Der aktuelle Investitionszyklus wird durch Hardwareersatz, KI-gestützte Bildgebungs-Upgrades und die Nachfrage nach kompakten Systemen mit kleinerem Platzbedarf unterstützt. IDEXXs Einführung des ImageVue DR50 Plus im Januar 2026 fügte eine Bildgebungsoption mit KI-Unterstützung und bis zu 60 % geringerer Strahlenbelastung als konkurrierende Veterinärsysteme hinzu, was zeigt, wie Anbieter differenzierte Hardware nutzen, um neue Platzierungen zu rechtfertigen. Unternehmensgruppen können diese Kapitalausgaben leichter absorbieren, da sie über viele Standorte hinweg einkaufen, während unabhängige Praxen dem gleichen Wettbewerbsdruck mit weniger Preisverhandlungsmacht ausgesetzt sind. Im Laufe der Zeit erweitert jede neue Platzierung den nachgelagerten Verbrauchsmaterialbedarf, was das Produktwachstum in der Veterinärdiagnostikbranche der Vereinigten Staaten sowohl an die Geräteerneuerung als auch an den wiederkehrenden Testbedarf knüpft.

Nach Technologie: Immundiagnostik führt, während Molekulardiagnostik den Anwendungsbereich neu definiert

Die Immundiagnostik führte im Jahr 2025 mit 35,79 % des Umsatzes, unterstützt durch häufige Nutzung in Infektionskrankheits-Panels, Tests auf vektorübertragene Krankheiten, Herzwurmscreening und Allergiediagnostik. Diese Tests sind seit langem Teil der Standard-Wellness- und Krankheitsmanagementprotokolle, was ihnen eine breite installierte Basis in Kliniken und Referenzlaboren verschafft. Klinische Biochemie und Hämatologie bleiben zentral für die routinemäßige Innere Medizin, da sie die Leber-, Nieren-, Endokrin- und Blutbildauswertung über große Patientenvolumina hinweg unterstützen. Dieser stetige Testmix hält ausgereifte Technologien relevant, selbst wenn der Markt für Veterinärdiagnostik in den Vereinigten Staaten am Rand neuere Methoden hinzufügt.

Die Molekulardiagnostik wird bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen, was sie zum am schnellsten wachsenden Technologiesegment macht. Die Nationale Milchtestingstrategie des USDA schuf nach der Bundesanordnung vom Dezember 2024 eine dauerhafte Rolle für die PCR-Infrastruktur in der Milchherdenüberwachung. Bei Heimtieren hat die von Fachleuten begutachtete Validierung den Fall für Flüssigbiopsie und verwandte Molekularwerkzeuge bei der frühzeitigen Krebserkennung gestärkt, einschließlich einer Spezifität von 98,7 % in einer kaninen Screening-Studie aus dem Jahr 2024. Diese parallelen Anwendungsfälle sind wichtig, da sie die Abhängigkeit von einem einzelnen Krankheitsbereich oder einer Tierpopulation verringern. Der Technologiemix erweitert daher den praktischen Anwendungsbereich des Marktes für Veterinärdiagnostik in den Vereinigten Staaten, anstatt ältere Formate vollständig zu ersetzen.

Nach Tierart: Heimtiere führen trotz schnellerer Expansion bei Nutztieren

Heimtiere machten im Jahr 2025 69,22 % des Umsatzes aus und hatten damit die klare Führungsposition in der Marktgröße der Veterinärdiagnostik in den Vereinigten Staaten. Die Kategorie profitiert von der Dichte der Kleintierpraxen, höheren Ausgaben pro Besuch und einer klinischen Kultur, die bereits Blutbilder, bildgebende Verfahren und spezialisierte Tests in einem breiten Spektrum von Fällen einsetzt. Hunde tragen einen großen Anteil des Wertes bei, da Onkologie, Endokrinologie, Kardiologie und die Überwachung chronischer Erkrankungen häufig wiederholte und Mehrpanel-Diagnostik erfordern. Das Segment wird auch durch das Versicherungswachstum und das hohe Engagement der Tierbesitzer in der Vorsorge- und Nachsorge unterstützt.

Nutztiere werden bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen, der schnellsten Rate unter den Tierarten. Diese Leistung ist mit einer höheren Testbelastung durch die Ausbruchsüberwachung und einem breiteren kommerziellen Interesse an präziser Herdengesundheit verbunden. Allein in Kalifornien wurden bis September 2025 771 H5N1-positive Milchviehherden registriert, was zeigt, wie eine Krankheitsfront in kurzer Zeit erhebliche Testvolumina antreiben kann. Rinder bleiben die größte Nutztier-Testbasis, gefolgt von Geflügel und Schweinen, da Überwachung und Krankheitsmanagement einen wiederholten Testeinsatz über große Populationen hinweg erfordern. Da Krisentests allmählich in eine routinemäßigere Herdenüberwachung übergehen, sollten Nutztiere im Markt für Veterinärdiagnostik in den Vereinigten Staaten weiter an Gewicht gewinnen.

Nach Anwendung: Infektionskrankheiten halten die größte Basis, während Onkologie am schnellsten wächst

Infektionskrankheiten machten im Jahr 2025 42,82 % des Umsatzes aus und waren damit das größte Anwendungssegment im Markt für Veterinärdiagnostik in den Vereinigten Staaten. Die Kategorie umfasst die Heimtier- und Nutztierversorgung und deckt routinemäßige Wellnesstests sowie die Ausbruchsreaktion bei Krankheiten wie Herzwurm, Lyme-Borreliose, feline Leukämie, HPAI H5N1 und bovines Atemwegskrankheitskomplex ab. Dieses breite klinische Spektrum verleiht der Infektionskrankheitsdiagnostik ein Wiederholungsnutzungsprofil, das nur wenige andere Anwendungen erreichen können. Die USDA-Anforderungen zur Nutztierüberwachung haben dieses volumenbasierte Profil seit 2024 verstärkt, insbesondere für milchbezogene PCR-Workflows.

Die Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 10,49 % wachsen und ist damit die am schnellsten wachsende Anwendung im Markt für Veterinärdiagnostik in den Vereinigten Staaten. Neue blutbasierte Tests erweitern den adressierbaren Pool über Überweisungseinrichtungen hinaus in allgemeine Praxis-Workflows. Die AJVR-Studie vom Juni 2025 zu Peptid-Microarrays berichtete über Nachweissensitivitäten im Stadium 1 von 68 % bis 98 % über 5 kanine Krebsarten, während ein Artikel in Frontiers in Veterinary Science aus dem Jahr 2026 OncoCan für die Diagnose und Prognoseüberwachung durch Plasma-cfDNA auswertete. Die Endokrinologie vertieft sich ebenfalls am Point-of-Care, wie IDEXXs Einführung des Catalyst-Cortisol-Tests im Juni 2025 zeigt. Dennoch ist die Onkologie der Bereich, in dem die stärkste Kombination aus Preissetzungsmacht, Innovation und Workflow-Veränderungen im gesamten Markt für Veterinärdiagnostik in den Vereinigten Staaten entsteht.

Nach Endnutzer: Referenzlabore behalten Skalierung, während Point-of-Care an Geschwindigkeit gewinnt

Veterinärmedizinische Referenzlabore hielten im Jahr 2025 einen Anteil von 37,12 % am Markt für Veterinärdiagnostik in den Vereinigten Staaten und lagen damit nach Umsatz vor anderen Endnutzergruppen. Ihr Vorsprung ergibt sich aus der Tiefe des Angebots, da Zytologie, Histopathologie, Gentests und fortschrittliche Chemiepanels nach wie vor Fähigkeiten erfordern, die die meisten Kliniken intern zu vergleichbaren Kosten nicht vorhalten können. Mars, durch Antech und sein breiteres Veterinärnetzwerk, und IDEXX Reference Laboratories bleiben zentral für diesen Teil des Marktes, da sie Testkapazität mit Software und installierten Instrumenten kombinieren. Diese Struktur gibt der Veterinärdiagnostikbranche der Vereinigten Staaten ein starkes Einsendungsrückgrat, selbst wenn schnellere praxisinterne Optionen expandieren.

Point-of-Care- und praxisinterne Tests werden bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. TRUFORMA veranschaulicht, warum dieser Kanal wächst, da seine Endokrintestplattform für schnelle Bearbeitungszeiten und einen kleinen physischen Platzbedarf konzipiert wurde, der für reguläre Kliniken und ambulante Praxen geeignet ist. Krankenhäuser und Kliniken bleiben die wichtigsten Standorte für die Geräteplatzierung, aber Forschungsinstitute und Universitäten spielen nach wie vor eine wichtige Rolle, da sie Validierungsdaten generieren, die später die kommerzielle Übernahme unterstützen. Dies schafft ein geteiltes Modell, bei dem Referenzlabore Skalierung und Komplexität behalten, während Point-of-Care-Systeme einen Anteil in geschwindigkeitssensitiven Workflows übernehmen. Dieses Gleichgewicht sollte bis 2031 ein prägendes Merkmal des Marktes für Veterinärdiagnostik in den Vereinigten Staaten bleiben.

Geografische Analyse

Kalifornien steht im Mittelpunkt der Nachfrage im Markt für Veterinärdiagnostik in den Vereinigten Staaten, da es eine führende Heimtierbasis mit einer der schwersten Nutztierüberwachungslasten im Land kombiniert. Es repräsentierte im Jahr 2024 18,3 % aller versicherten US-amerikanischen Haustiere, was eine stärkere Bereitschaft unterstützt, fortschrittliche Tests in der Kleintierversorgung zu akzeptieren. Der Bundesstaat verzeichnete bis September 2025 auch 771 H5N1-positive Milchviehherden, was hohe PCR-Testvolumina antrieb und die Ausbruchsüberwachung zu einem wichtigen Umsatzeinflussfaktor für kommerzielle Labore machte. Texas zeigt eine ähnliche zweiseitige Struktur, da es große Rinder-, Schweine- und Geflügelpopulationen mit wachsender städtischer Heimtiernachfrage in Dallas-Fort Worth, Houston und Austin kombiniert. Florida und New York ergänzen diesen hochwertigen Cluster, und zusammen mit Kalifornien und Texas machen sie mehr als ein Drittel der versicherten Haustiere im Land aus, was eine überdurchschnittliche Übernahme von Premium-Diagnostik unterstützt.

Der Mittlere Westen und der Appalachen-Süden zeigen ein anderes Muster, bei dem ungedeckter Bedarf oft durch Arbeitskräftekapazität und nicht durch mangelnden klinischen Wert begrenzt wird. Ländliche Landkreise haben einen erheblichen Rückgang der Dichte gemischter Tierdienstleistungen erlebt, und Mangelbezeichnungen decken laut der Farm Journal Foundation über einen Fünfjahreszeitraum einen Großteil von Oklahoma ab. Das schwächt die Probenentnahme, Interpretation und Nachverfolgung, was die Einnahmen aus Nutztiertests in mehreren Bundesstaaten unter ihrem vollen Potenzial hält. Die Maßnahmen des USDA vom August 2025 zur ländlichen Tierärztlichen Belegschaft gehen dieses Problem direkt an, aber der Nutzen wird Zeit brauchen, um sich im gesamten Markt für Veterinärdiagnostik in den Vereinigten Staaten zu verbreiten.

Der Mountain West, der pazifische Nordwesten und der obere Mittlere Westen bieten ein drittes Muster, das Versorgungslücken mit selektiver Premium-Übernahme kombiniert. Colorado, Wyoming und Montana haben ein erhebliches Pferde- und Rinderengagement, was Raum für kompakte Diagnosesysteme schafft, die für den ambulanten Einsatz konzipiert sind. Washington und Oregon haben ebenfalls Unterstützung für die Erweiterung der Belegschaft diskutiert, was die Dienstleistungsseite des Testzugangs verbessern könnte, wenn diese Bemühungen voranschreiten. In der Praxis liegen die besten regionalen Chancen im Markt für Veterinärdiagnostik in den Vereinigten Staaten dort, wo unterversorgte Regionen auf erschwingliche praxisinterne Tests und eine bessere lokale klinische Versorgung treffen.

Wettbewerbslandschaft

Der Markt für Veterinärdiagnostik in den Vereinigten Staaten ist in Referenzlaboren und installierten Verbrauchsmaterialplattformen mäßig konzentriert, während er in eigenständigen Hardwarekategorien fragmentierter bleibt. IDEXX und Mars, durch Antech und das breitere Veterinärversorgungsnetzwerk rund um Banfield, VCA und BluePearl, halten starke Positionen, da sie Labordienstleistungen, Softwareverbindungen und wiederkehrende Testsysteme kombinieren. Diese vernetzten Systeme erhöhen die Wechselkosten für Praxen und machen die Plattformtiefe bei Wettbewerbsentscheidungen genauso wichtig wie den Instrumentenpreis. Dieselbe Struktur erklärt, warum der Markt für Veterinärdiagnostik in den Vereinigten Staaten Anbieter bevorzugt, die Hardware, Tests, Workflow-Software und klinische Interpretation zusammen und nicht als isolierte Produkte verkaufen können. Kleinere Herausforderer haben noch Raum zum Wettbewerb, gewinnen aber in der Regel zuerst in spezifischen Nischen wie mobiler Versorgung, ambulanten Einstellungen oder Einzelanwendungstests an Boden.

IDEXX hat seine installierte Basis durch Produkterweiterungen gestärkt, anstatt sich nur auf neue Hardwareplatzierungen zu verlassen. Im Juni 2026 integrierte das Unternehmen SDMA direkt in Standard-Catalyst-Chemieprofile, was die Nierenbewertung zu gängigen Point-of-Care-Chemie-Workflows hinzufügte, ohne zusätzliche Prozessschritte für Kliniken zu schaffen. Im Januar 2026 führte es den ImageVue DR50 Plus mit KI-gestützter Bildgebung und bis zu 60 % geringerer Strahlenbelastung als konkurrierende Veterinärsysteme ein und erweiterte Cancer Dx um die Erkennung kaniner Mastzelltumore. Diese Schritte zeigen eine Strategie, die auf Menüerweiterung, Workflow-Integration und frühzeitige Krankheitserkennung innerhalb derselben Kundenbasis ausgerichtet ist.

Zoetis ist der deutlichste Herausforderer unter den großen Tiergesundheitsunternehmen, da es Diagnostik rund um KI, Bildgebungsunterstützung und datenverknüpfte Interpretation aufbaut. Die Einführung von AI Masses auf Vetscan Imagyst im Juni 2025 fügte ein schnelles zytologisches Screening für häufige Läsionen hinzu, und die Vereinbarung vom Februar 2026 zur Übernahme des Tiergenomikgeschäfts von Neogen erweiterte diesen Vorstoß in die präzise Tiergesundheit. bioMérieux nutzte ebenfalls gezielte Fusionen und Übernahmen, als es im Januar 2025 SpinChip Diagnostics erwarb und damit schnelle Immunoassay-Fähigkeiten hinzufügte, die die Heimtierkardiologie und angrenzende Testbedürfnisse unterstützen könnten. Weißer Raum ist am stärksten in der mobilen Praxis, der ambulanten Nutztierversorgung und neueren molekularen Überwachungsbereichen vorhanden, in denen große etablierte Anbieter noch nicht jeden Workflow im Markt für Veterinärdiagnostik in den Vereinigten Staaten kontrollieren.

Marktführer der Veterinärdiagnostik in den Vereinigten Staaten

-

Bio-Rad Laboratories, Inc.

-

bioMérieux SA

-

IDEXX Laboratories, Inc.

-

Neogen Corporation

-

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: IDEXX Laboratories gab die Integration von SDMA, einem renalen Biomarker, direkt in Standard-Catalyst-CLIPs bekannt, wodurch eine umfassende Nierenfunktionsbewertung Teil der gängigsten Point-of-Care-Chemieprofile für US-amerikanische und kanadische Tierärzte wurde. Dies stellt die vierte Catalyst-Menüerweiterung von IDEXX in weniger als 2 Jahren dar und vertieft den Verbrauchsmaterialgraben seiner weltweit installierten Basis von 75.000 Einheiten.

- März 2026: Zoetis unterzeichnete eine endgültige Vereinbarung zur Übernahme des Tiergenomikgeschäfts von Neogen Corporation, ein Schritt, der die Nutztierstrategie von Zoetis mit prädiktiven und präzisen Gesundheitsfähigkeiten in Einklang bringt. Die Transaktion, die voraussichtlich in der zweiten Hälfte des Jahres 2026 abgeschlossen wird, wird genomische Datenlösungen und individualisierte Versorgungsanalysen für Heimtier- und Nutztierarten hinzufügen.

- Januar 2026: IDEXX Laboratories führte das digitale Bildgebungssystem ImageVue DR50 Plus ein, seine fortschrittlichste veterinärmedizinische Bildgebungslösung, die KI-gestützte Bildgebung mit bis zu 60 % geringerer Strahlenbelastung im Vergleich zu konkurrierenden Veterinärsystemen kombiniert. Das Produkt ist derzeit für US-amerikanische und kanadische Veterinärkliniken erhältlich und richtet sich an Praxen mit hohem Bildgebungsdurchsatz.

- Januar 2026: IDEXX Laboratories gab die Erweiterung seines Cancer-Dx-Panels um die Erkennung kaniner Mastzelltumore Mitte 2026 in Nordamerika bekannt, zusammen mit dem kommerziellen Rollout der FNA-Zytologie auf dem inVue-Dx-Zellanalysator ab dem 4. Quartal 2025. Diese Innovationen zusammen adressieren mehr als ein Drittel aller kaninen Krebsfälle auf einer einzigen Plattform.

Berichtsumfang des Marktes für Veterinärdiagnostik in den Vereinigten Staaten

Der Markt für Veterinärdiagnostik in den Vereinigten Staaten bezieht sich auf das kommerzielle Ökosystem spezialisierter Werkzeuge, Instrumente, Reagenzien und Labordienstleistungen, die zur Erkennung, Überwachung und Vorbeugung von Gesundheitsstörungen, Infektionskrankheiten und chronischen Erkrankungen bei Heimtieren und Nutztieren eingesetzt werden.

Der Markt für Veterinärdiagnostik in den Vereinigten Staaten ist nach Produkttyp, Technologie, Tierart, Anwendung und Endnutzer segmentiert. Nach Produkttyp umfasst der Markt Verbrauchsmaterialien, Kits und Reagenzien sowie Instrumente. Nach Technologie umfasst er Immundiagnostik, klinische Biochemie, Molekulardiagnostik, Hämatologie, Urinanalyse und andere Diagnosetechnologien. Nach Tierart ist der Markt in Heimtiere, einschließlich Hunde, Katzen und andere Haustiere, sowie Nutztiere wie Rinder, Schweine, Geflügel und andere Nutztiere unterteilt. Nach Anwendung wird die Diagnostik für Infektionskrankheiten, Endokrinologie, Kardiologie, Onkologie und andere klinische Bereiche eingesetzt. Schließlich ist nach Endnutzer die Übernahme in veterinärmedizinischen Referenzlaboren, Veterinärkrankenhäusern und Kliniken, Point-of-Care- und praxisinternen Tests sowie veterinärmedizinischen Forschungsinstituten und Universitäten zu beobachten.

| Verbrauchsmaterialien, Kits und Reagenzien |

| Instrumente |

| Immundiagnostik |

| Klinische Biochemie |

| Molekulardiagnostik |

| Hämatologie |

| Urinanalyse |

| Sonstige Technologien |

| Heimtiere | Hunde |

| Katzen | |

| Sonstige Heimtiere | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Sonstige Nutztiere |

| Infektionskrankheiten |

| Endokrinologie |

| Kardiologie |

| Onkologie |

| Sonstige Anwendungen |

| Veterinärmedizinische Referenzlabore |

| Veterinärkrankenhäuser und Kliniken |

| Point-of-Care- und praxisinterne Tests |

| Veterinärmedizinische Forschungsinstitute und Universitäten |

| Nach Produkt | Verbrauchsmaterialien, Kits und Reagenzien | |

| Instrumente | ||

| Nach Technologie | Immundiagnostik | |

| Klinische Biochemie | ||

| Molekulardiagnostik | ||

| Hämatologie | ||

| Urinanalyse | ||

| Sonstige Technologien | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Sonstige Heimtiere | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Sonstige Nutztiere | ||

| Nach Anwendung | Infektionskrankheiten | |

| Endokrinologie | ||

| Kardiologie | ||

| Onkologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Veterinärmedizinische Referenzlabore | |

| Veterinärkrankenhäuser und Kliniken | ||

| Point-of-Care- und praxisinterne Tests | ||

| Veterinärmedizinische Forschungsinstitute und Universitäten | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für die Veterinärdiagnostik in den Vereinigten Staaten von 2026 bis 2031?

Der Markt für Veterinärdiagnostik in den Vereinigten Staaten wird voraussichtlich von 3,63 Milliarden USD im Jahr 2026 auf 5,52 Milliarden USD bis 2031 mit einer CAGR von 8,76 % steigen.

Welche Tiergruppe trägt den größten Umsatz bei?

Heimtiere führten im Jahr 2025 mit 69,22 % des Umsatzes, unterstützt durch eine große Kleintierpraxisbasis, hohes Engagement der Tierbesitzer und wachsende Versicherungsunterstützung.

Welcher Technologiebereich wächst am schnellsten?

Die Molekulardiagnostik ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 8,38 % bis 2031, unterstützt durch Fortschritte beim kaninen Krebsscreening und der USDA-geführten PCR-Überwachung von Rohmilch.

Warum wird die Onkologie in der Veterinärdiagnostik immer wichtiger?

Die Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 10,49 % wachsen, da blutbasierte Flüssigbiopsie und KI-gestützte Zytologie dazu beitragen, die Krebserkennung näher an routinemäßige Praxis-Workflows heranzuführen.

Welcher Endnutzerkanal expandiert am schnellsten?

Point-of-Care- und praxisinterne Tests sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 10,17 % bis 2031, unterstützt durch kompakte Analysegeräte, die in kleine Kliniken und ambulante Praxismodelle passen.

Seite zuletzt aktualisiert am: