Marktgröße und Marktanteil der primärversorgungsnahen PoC-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

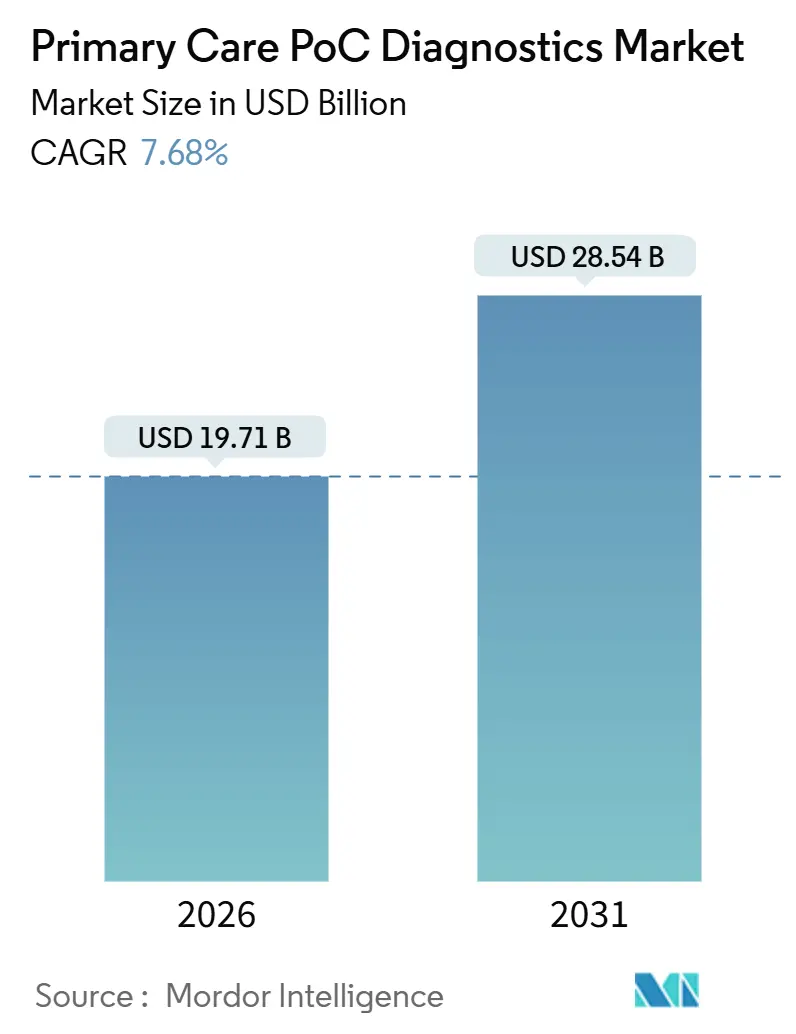

| Marktgröße (2026) | 19.71 Milliarden US-Dollar |

| Marktgröße (2031) | 28.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

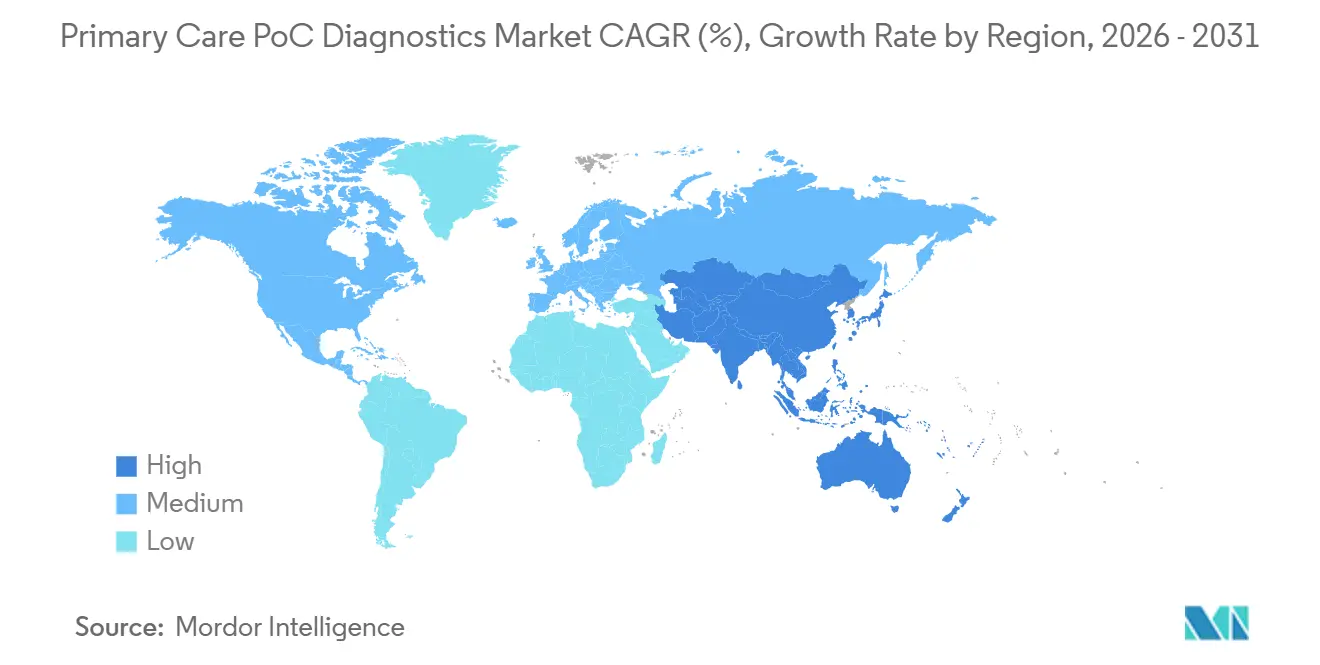

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

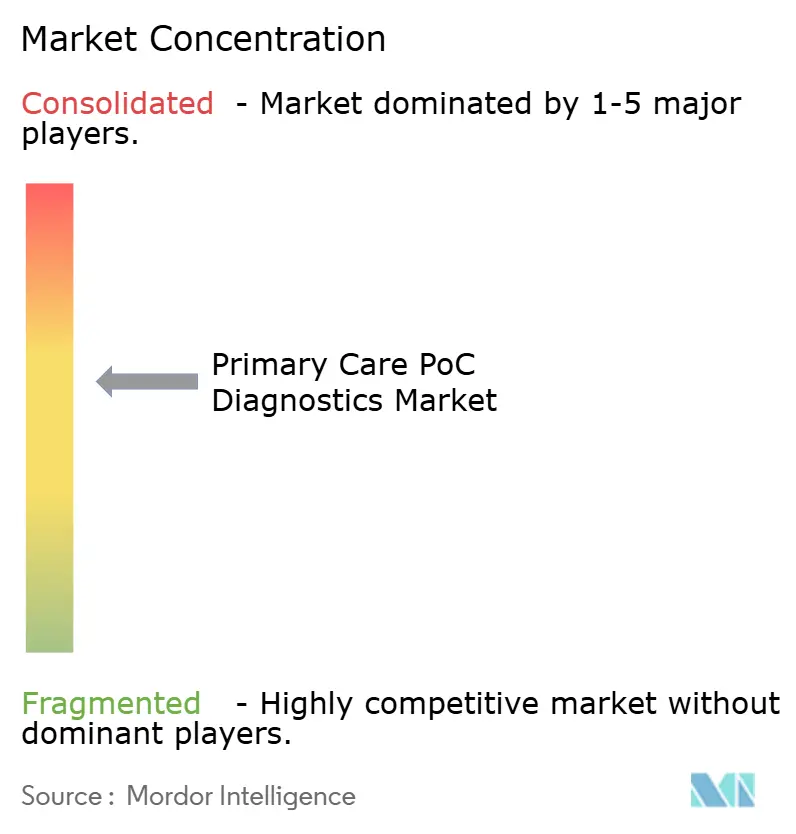

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der primärversorgungsnahen PoC-Diagnostik von Mordor Intelligence

Die Marktgröße der primärversorgungsnahen PoC-Diagnostik wird im Jahr 2026 auf 19,71 Milliarden USD geschätzt und soll bis 2031 28,54 Milliarden USD erreichen, bei einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031).

Die starke Nachfrage nach schneller Überwachung chronischer Erkrankungen, Triage bei Infektionskrankheiten und der Integration von Telemedizin veranlasst Entscheidungsträger, sich von zentralisierten Laboratorien hin zu patientennahen Tests in Kliniken, Apotheken und Privathaushalten zu orientieren. Etablierte Branchenakteure ergänzen bestehende kartuschenbasierte Systeme mit Bluetooth-Konnektivität und Cloud-Dashboards, wodurch einmalige Geräteerlöse in Abonnement-Analysen umgewandelt und der Lifetime Value gesteigert werden. Die Expansion von Einzelhandelskliniken in Nordamerika, staatliche Subventionen im asiatisch-pazifischen Raum und gelockerte Vorschriften für rezeptfreie Tests bei risikoarmen Assays in mehreren Hocheinkommensländern erweitern den Patientenzugang. Engpässe in der Lieferkette für Mikrofluidik-Kartuschen, Kosten für die Einhaltung von Cybersicherheitsvorschriften bei vernetzten Geräten sowie anhaltende Bedenken von Klinikern hinsichtlich der Genauigkeit im Vergleich zu Zentrallabors bremsen das Wachstumstempo, dürften jedoch den mittelfristigen Ausblick des Marktes für primärversorgungsnahe PoC-Diagnostik nicht gefährden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte die Glukoseüberwachung mit einem Umsatzanteil von 29,55 % im Jahr 2025; Schwangerschafts- und Fruchtbarkeitstests werden bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen.

- Nach Technologieplattform erfassten Lateralfluss-Assays 35,53 % des Marktanteils der primärversorgungsnahen PoC-Diagnostik im Jahr 2025; die Molekulardiagnostik wird bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen.

- Nach Verschreibungsart hielten verschreibungspflichtige Produkte 53,23 % des Umsatzes im Jahr 2025, während rezeptfreie Produkte bis 2031 mit einer CAGR von 9,15 % wachsen sollen.

- Nach Endnutzer dominierten Arztpraxen mit 40,25 % des Umsatzes im Jahr 2025; häusliche Pflegeumgebungen werden bis 2031 voraussichtlich mit einer CAGR von 13,21 % stark wachsen.

- Nach Probentyp entfielen auf Blutproben 65,33 % des Testvolumens im Jahr 2025; speichelbasierte Tests werden bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen.

- Nach Geografie erwirtschaftete Nordamerika 42,15 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 12,51 % wachsen soll – dem schnellsten Tempo weltweit.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur primärversorgungsnahen PoC-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen mit Bedarf an schnellen Stuhltests | +1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Inzidenz von Infektionskrankheiten, die eine sofortige Triage erfordern | +1.5% | Global, mit akutem Bedarf im asiatisch-pazifischen Raum und in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Mikrofluidik und bei Biosensoren zur Verbesserung von Genauigkeit und Benutzerfreundlichkeit | +1.2% | Nordamerika, Europa und Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu dezentralisierter Versorgung in Einzelhandelskliniken und Telemedizinmodellen | +1.4% | Nordamerika und Europa, mit aufkommender Akzeptanz im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Entscheidungsunterstützung in PoC-Geräten zur Steigerung des Erstattungspotenzials | +1.0% | Nordamerika und Europa, wo die Zahlerinfrastruktur die algorithmische Abrechnung unterstützt | Langfristig (≥ 4 Jahre) |

| Einweg-Molekularkartuschen für das ambulante Antibiotikamanagement | +0.8% | Global, mit regulatorischem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen mit Bedarf an schnellen Stuhltests

Diabetes, Herz-Kreislauf-Erkrankungen und chronische Nierenerkrankungen betreffen zusammen mehr als 1,5 Milliarden Erwachsene und veranlassen Ärzte, Point-of-Care-Assays für Glukose, Lipide und Hämoglobin A1c einzusetzen, die eine Medikamentenanpassung während des Besuchsfensters ermöglichen. Abbotts FreeStyle Libre 3 Plus, im Januar 2025 zugelassen, überträgt Glukosedaten in Echtzeit auf Smartphones und ermöglicht es Primärversorgungsteams, Insulin anzupassen, bevor der Patient die Klinik verlässt. Dexcoms rezeptfreies Stelo-System erweiterte die kontinuierliche Glukoseüberwachung auf Erwachsene mit Typ-2-Diabetes, die kein intensives Insulin verwenden – eine Bevölkerungsgruppe, die historisch gesehen von episodischen Fingerstich-Messgeräten unterversorgt war[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA gibt erstes rezeptfreies kontinuierliches Glukosemessgerät frei”, fda.gov. Die CMS-Erstattung für kontinuierliche Glukosemessgeräte im Rahmen von Medicare Advantage senkte die monatlichen Eigenkosten und beschleunigte die Akzeptanz bei Senioren. Siemens Healthineers ergänzte seinen Atellica VTLi-Analysator um Troponin-Tests, die in der Notaufnahme kardiale Biomarkerergebnisse in 10 Minuten liefern und unnötige Notaufnahmeüberweisungen verhindern. Kontinuierliche oder bedarfsgesteuerte Messungen haben Entscheidungszyklen verkürzt, Wiederaufnahmen reduziert und die Rolle des Marktes für primärversorgungsnahe PoC-Diagnostik im Management chronischer Erkrankungen gestärkt.

Wachsende Inzidenz von Infektionskrankheiten, die eine sofortige Triage erfordern

Wiederkehrende Ausbrüche von Atemwegs-, sexuell übertragbaren und vektorübertragenen Infektionen – insbesondere im asiatisch-pazifischen Raum und in Subsahara-Afrika, wo die Laborinfrastruktur dünn ist – verstärken die Nachfrage nach Diagnosen während des Besuchs. Cepheids Fingerstich-Test auf Hepatitis-C-Viruslast liefert quantitative Ergebnisse in unter 60 Minuten und hilft Schadensminderungskliniken, antivirale Mittel einzuleiten, bevor Patienten die Einrichtung verlassen. Das BioFire Respiratory Panel 2.1 plus erkennt 23 Krankheitserreger aus einem einzigen Abstrich in etwa 45 Minuten und ermöglicht eine gezielte Antibiotika- oder antivirale Therapie während desselben Termins. CVS Health führte einen 3-in-1-Test auf Influenza A/B und SARS-CoV-2 in 1.600 MinuteClinics ein, der es Apothekern ermöglicht, in 13 Bundesstaaten im Rahmen der Test-and-Treat-Befugnis antivirale Mittel vor Ort zu verschreiben. Die Leitlinien der WHO zur antimikrobiellen Resistenz von 2024 fördern ausdrücklich schnelle Molekularassays in der ambulanten Versorgung und verankern Infektionskrankheitspanels weiter als wichtigen Umsatzstrom für den Markt für primärversorgungsnahe PoC-Diagnostik.

Fortschritte in der Mikrofluidik und bei Biosensoren zur Verbesserung von Genauigkeit und Benutzerfreundlichkeit

Einwegkartuschen, die Probenvorbereitung, Amplifikation und Detektion integrieren, ermöglichen es ungeschultem Personal, Multi-Analyten-Panels ohne Pipetten oder Kühlkettenreagenzien durchzuführen. Roches cobas pulse Handgerät für PCR führt Grippe-, Streptokokken- und SARS-CoV-2-Assays in etwa 20 Minuten durch und eliminiert manuelle Schritte, die früher die Akzeptanz in der Primärversorgung einschränkten. Das Vivalytic-Atemwegspanel von Siemens Healthineers nutzt digitale Mikrofluidik, um eine Sensitivität von ≥95 % für 22 Ziele zu erreichen. Abbotts i-STAT Alinity Handanalysator führt Blutgas- und Elektrolytpanels in unter 2 Minuten durch und überträgt Ergebnisse über Bluetooth an elektronische Patientenakten. Peer-reviewte Daten in Clinical Chemistry and Laboratory Medicine bestätigen, dass neue elektrochemische Biosensoren nun Variationskoeffizienten von <3 % erreichen und die Genauigkeitslücke gegenüber Zentrallabors wesentlich schließen. Zusammen machen diese technischen Fortschritte den Markt für primärversorgungsnahe PoC-Diagnostik zunehmend wettbewerbsfähig mit der Präzision von Kernlabors, während die Bedside-Bequemlichkeit erhalten bleibt.

Verlagerung hin zu dezentralisierter Versorgung in Einzelhandelskliniken und Telemedizinmodellen

US-amerikanische Einzelhandelsketten betreiben mehr als 2.000 Walk-in-Kliniken, die zusammen etwa 5 Millionen Patientenbesuche pro Jahr verwalten und Routineversorgung von zeitlich eingeschränkten Ärzten abziehen. CVS Health plant, sein Diagnostikangebot durch die Übernahme von Oak Street Health zu vertiefen, während Walgreens Boots Alliance ein zweistelliges Wachstum durch gemeinsam angesiedelte VillageMD-Praxen meldet. Die im Juli 2025 finalisierten CMS-Interoperabilitätsregeln schreiben den Echtzeit-Austausch von Gerätedaten vor und beseitigen technische Hürden für Telemedizinplattformen zur Aufnahme von Point-of-Care-Ergebnissen. Die FDA-Leitlinien zu digitalen Gesundheitstechnologien klären den Ermessensspielraum bei der Durchsetzung für Geräte, die lediglich physiologische Daten übertragen, und ermutigen Start-ups, kostengünstige Hardware mit Cloud-Dashboards zu kombinieren. Diese regulatorischen Rückenwinde, kombiniert mit der Verbraucherpräferenz für kürzere Wartezeiten, lenken neues Volumen in den Markt für primärversorgungsnahe PoC-Diagnostik in Einzelhandelskliniken, Apotheken und virtuell-ersten Versorgungsmodellen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Erstattungshürden | -0.9% | Nordamerika und Europa, wo Vorabgenehmigungsfristen 12–18 Monate betragen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Genauigkeitslücke gegenüber Zentrallabors | -0.6% | Global, mit erhöhter Kontrolle in der Onkologie und Transplantationsüberwachung | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für Mikrofluidik-Kartuschen in ländlichen Kliniken | -0.4% | Asiatisch-pazifischer Raum, Subsahara-Afrika und ländliches Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken durch vernetzte PoC-Systeme | -0.3% | Nordamerika und Europa, wo Strafen für Datenschutzverletzungen 50 Millionen USD übersteigen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Erstattungshürden

Die im April 2024 von der FDA eingeleitete Abschaffung des Ermessensspielraums bei der Durchsetzung für laboreigene Tests verpflichtet Hersteller nun zur Beantragung einer 510(k)- oder Vorabgenehmigung, was Zeitpläne verlängert und Ausgaben für Zulassungsstudien auf über 3 Millionen USD pro Einreichung erhöht. QuidelOrtho verpasste das Markteinführungsfenster für die Grippesaison 2024 für sein Atemwegspanel der nächsten Generation nach verlängerter Prüfung, was den Quartalsumsatz schmälerte und verdeutlicht, wie Zulassungsverzögerungen direkt in entgangene Umsätze münden. CMS hält an restriktiver Abdeckung bestimmter Biomarker fest, einschließlich Point-of-Care-Procalcitonin, und zwingt US-amerikanische Anbieter, Testkosten zu absorbieren, die europäische Kollegen routinemäßig von Einzahlersystemen zurückfordern. Wirtschaftliche Modellierungen in Health Affairs bestätigen, dass kleinere Innovatoren Schwierigkeiten haben, regulatorische Kosten zu absorbieren, was den Vorteil bei etablierten Akteuren mit großen internen klinischen Studiennetzwerken konzentriert. Bis vereinfachte Zulassungswege entstehen, wird die regulatorische Reibung die Gesamtwachstumsrate des Marktes für primärversorgungsnahe PoC-Diagnostik begrenzen.

Bedenken hinsichtlich der Genauigkeitslücke gegenüber Zentrallabors

Hochrisikofelder wie Onkologie und Organtransplantationsüberwachung erfordern analytische Präzision, die viele Point-of-Care-Geräte unter realen Bedingungen noch nicht nachweisen können. Eine Überprüfung aus dem Jahr 2024, die 47 Glukosemessgeräte umfasste, zeigte, dass 22 % bei extremen Hämatokritwerten die ISO-15197-Genauigkeit nicht erreichten, was die Zurückhaltung von Klinikern schürt. Das College of American Pathologists meldete einen um 30 % höheren Variationskoeffizienten für Point-of-Care-INR-Tests im Vergleich zu Gerinnungsanalysatoren im Kernlabor, was bestimmte Kardiologiekliniken zur Rückkehr zur Venenpunktion veranlasste[2]College of American Pathologists, „Daten zur Eignungsprüfung 2024”, cap.org. Hologic nannte die Präferenz von Krankenhäusern für zentralisierte molekulare Onkologieplattformen als Gegenwind bei seinem stagnierenden Diagnostikumsatz 2024 und unterstreicht damit die Marktzurückhaltung. Das NIH finanziert multizentrische Studien, die Troponin-Assays am Krankenbett mit hochsensitiven Kernlaborversionen vergleichen, aber veröffentlichte Äquivalenzdaten sind noch spärlich. Bis rigorosere Direktvergleichsstudien die Leistung validieren, werden Segmente des Marktes für primärversorgungsnahe PoC-Diagnostik in präzisionskritischen Disziplinen mit Akzeptanzhemmnissen konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glukosedominanz trifft auf Fruchtbarkeitsbeschleunigung

Kontinuierliche Glukosemessgeräte sicherten sich 29,55 % des Umsatzes im Jahr 2025 und gaben der Glukose den größten Einzelproduktanteil innerhalb der Marktgröße der primärversorgungsnahen PoC-Diagnostik für dieses Jahr. FreeStyle Libre Rio, zu einem um 40 % niedrigeren Preis als bestehende Systeme eingeführt, erweiterte den Zugang bei preissensiblen Zahlern und stärkte Abbotts Griff auf Folgesensorverkäufe. Schwangerschafts- und Fruchtbarkeitstests sind heute noch ein kleineres Segment, doch ihre prognostizierte CAGR von 8,25 % bis 2031 zeigt die schnellste Wachstumsbahn für inkrementelle Umsätze an, angetrieben durch vernetzte urinbasierte Ovulationskits, die sich mit mobilen Apps synchronisieren. Infektionskrankheitspanels halten den zweitgrößten Anteil am Markt für primärversorgungsnahe PoC-Diagnostik, getragen von saisonalen Ausbrüchen und Investitionen im Bereich der öffentlichen Gesundheit zur Reduzierung von Antibiotikamissbrauch.

In der kardiometabolischen Versorgung greifen Hausärzte zunehmend auf Point-of-Care-Troponin- und natriuretische Peptid-Assays zurück, um akute Myokardereignisse ohne Notaufnahmeüberweisung auszuschließen – eine Taktik, die die Kapazität während saisonaler Atemwegsspitzen schützt. Gerinnungstests sind zwar ausgereift, behalten aber eine treue Klinikbasis, die die Warfarin-Titration verwaltet; verlängerte Dosierungsintervallprotokolle für direkte orale Antikoagulanzien dämpfen die mittelfristige Expansion. Hämatologieanalysatoren helfen Dialysezentren bei der Verwaltung von Transfusionsschwellen, während Urinalyse-Teststreifen aufgrund von Reagenzstreifenpreisen von 0,50 USD allgegenwärtig bleiben. Lipidpanels verlangsamen sich, da Leitlinien die Screening-Intervalle für Erwachsene mit niedrigem Risiko verlängern, obwohl Hochrisikopatienten das Basisvolumen aufrechterhalten. Nischenassays – okkultes Blut im Stuhl, Gruppe-A-Streptokokken, Mononukleose – bevölkern die Kategorie „Sonstige” und widerstehen der Konsolidierung aufgrund niedriger Erstattungen pro Test.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieplattform: Lateralfluss führt, Molekulardiagnostik wächst stark

Lateralfluss-Kassetten erfassten 35,53 % des Plattformumsatzes im Jahr 2025 und festigten ihre Rolle als Arbeitspferd bei Schwangerschafts-, Atemwegsvirus- und Herzmarkertests dank Umgebungsstabilität und niedrigen Stückkosten. QuidelOrtho lieferte im ersten Halbjahr 2024 mehr als 50 Millionen QuickVue COVID-19-Tests an Einzelhandelsgeschäfte und unterstrich damit die Kanalskalierbarkeit des Lateralflusses. Die Molekulardiagnostik ist mit einer CAGR von 11,85 % für das stärkste Wachstum unter den Plattformen vorgesehen, da kartuschenbasierte PCR- und isothermale Systeme in Hausarztpraxen vordringen. Cepheids Xpert-Suite liefert Ergebnisse für Tuberkulose, Hepatitis C und Gruppe-B-Streptokokken in unter 60 Minuten und gibt ambulanten Kliniken Zugang zu einer früher nur im Krankenhaus verfügbaren Genauigkeit[3]Danaher, „Cepheid Umsatz-Highlights”, danaher.com.

Mikrofluidik belegt den dritten Platz und integriert Probenvorbereitung und Multiplex-Detektion in handflächengroße Chips, um Multi-Analyten-Atemwegspanels am Krankenbett zu ermöglichen. Elektrochemische Biosensoren dominieren die Glukose- und Laktatüberwachung, verkörpert in Abbotts i-STAT Alinity-Analysator, der Elektrolytergebnisse innerhalb von 2 Minuten an elektronische Patientenakten überträgt. Immunoassays, der etablierte Riese, behaupten sich bei der Hormon- und Herzmarkermessung, obwohl Sensitivitätsgewinne bei molekularen Methoden beginnen, ihren Anteil zu schmälern. Teststreifen bleiben die Grundlage für die Urinalyse, wobei automatisierte Streifenlesegeräte bei Kliniken, die digitale Prüfpfade anstreben, mäßige Akzeptanz gewinnen. Papierbasierte Mikrofluidik und Oberflächenplasmon-Plattformen verbleiben weitgehend im Pilotmodus angesichts begrenzter Erstattungssichtbarkeit.

Nach Verschreibungsart: Rezeptfreie Produkte gewinnen, während verschreibungspflichtige Produkte die Mehrheit halten

Verschreibungspflichtige Produkte hielten 53,23 % des Umsatzes im Jahr 2025 und unterstreichen die Dominanz von Ärzten bei der Diagnosebestellung im Management chronischer Erkrankungen und akuter Symptome. Dennoch erweitern rezeptfreie Zulassungen für risikoarme Assays die Verbraucherreichweite. Die FDA-Zulassung von Dexcoms Stelo OTC-Gerät zur kontinuierlichen Glukoseüberwachung im August 2024 eröffnete direkten Zugang für schätzungsweise 25 Millionen Erwachsene mit Typ-2-Diabetes, die kein intensives Insulin verwenden. Das 3-in-1-Atemwegspanel von CVS Health funktioniert in CLIA-befreiten MinuteClinics und ermöglicht es Apothekentechnikern, Tests ohne einen Arzt vor Ort durchzuführen.

Kardiometabolische, Gerinnungs- und Hämatologiediagnostik bleibt weitgehend verschreibungspflichtig, da eine klinische Interpretationsebene und ein Folgemanagement erforderlich sind, was den absoluten Umsatz des Arztkanals trotz sinkenden relativen Anteils stabilisiert. Gleichzeitig tendieren Verbraucher zu Schwangerschafts-, Fruchtbarkeits-, HIV- und Hepatitis-Assays für den Heimgebrauch, angelockt durch Privatsphäre, Bequemlichkeit und sofortige Ergebnisse. Diese zweigleisige Struktur legt nahe, dass verschreibungspflichtige Produkte der Umsatzanker des Marktes für primärversorgungsnahe PoC-Diagnostik bleiben werden, während das inkrementelle Umsatzwachstum zu rezeptfreien Linien tendieren wird, die das adressierbare Volumen außerhalb traditioneller klinischer Umgebungen erweitern.

Nach Endnutzer: Arztpraxen führen, häusliche Pflege wächst stark

Arztpraxen generierten 40,25 % des Umsatzes im Jahr 2025 und dominieren weiterhin den Markt für primärversorgungsnahe PoC-Diagnostik, angetrieben durch die Überwachung chronischer Erkrankungen, die longitudinale Patientenakten und Folgebesuche erfordert. Häusliche Pflegeumgebungen werden jedoch bis 2031 voraussichtlich eine bemerkenswerte CAGR von 13,21 % verzeichnen – die schnellste aller Endnutzer – dank Medicare-Abrechnungscodes, die für Geräteeinrichtung, Datenübertragung und monatliche Interpretation zahlen. Abbott verkaufte 2024 FreeStyle Libre-Sensoren im Wert von 10,6 Milliarden USD und führte das Wachstum auf die Medicare Advantage-Abdeckung zurück, die die Eigenkosten der Verbraucher auf unter 40 USD pro Monat senkt.

Einzelhandelskliniken und Apotheken befinden sich im Mittelfeld und profitieren von Laufkundschaft und verlängerten Öffnungszeiten; CVS MinuteClinics allein verwalten etwa 5 Millionen jährliche Besuche. Ambulante Operationszentren, Dialysekliniken und Betriebsgesundheitsbüros bilden die Kategorie „Sonstige”, die jeweils hochfrequente Tests für spezifische Patientengruppen erfordern, wie Hämoglobin bei der Dialyse oder Urinalyse beim Einstellungsscreening. Da Fernüberwachungsplattformen reifen, werden häusliche Umgebungen einfache Folgetests übernehmen, aber komplexe Point-of-Care-Panels – Atemwege, Kardiometabolik, Antibiotikamanagement – sollten in professionellen Umgebungen verankert bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: Blut dominiert, Speichel gewinnt an Bedeutung

Blut machte 65,33 % des Probenvolumens im Jahr 2025 aus und spiegelt seine zentrale Rolle bei Glukose-, Lipid- und kardialen Biomarker-Assays wider, was die Marktgröße der primärversorgungsnahen PoC-Diagnostik für probengesteuerte Kits verankert. Dennoch werden speichelbasierte Diagnostika voraussichtlich eine CAGR von 11,05 % verzeichnen, angetrieben durch nicht-invasive HIV-, Hepatitis-C-, Cortisol- und Testosteron-Panels, die die Screening-Compliance in der Pädiatrie und Geriatrie verbessern. OraSures OraQuick HIV- und Hepatitis-C-Mundflüssigkeitstests, jetzt für den rezeptfreien Verkauf zugelassen, beseitigen die Venenpunktionsbarriere für Risikopopulationen.

Urinproben belegen den zweiten Platz und decken Schwangerschafts-, Drogenmissbrauchs- und Harnwegsinfektionsdiagnostik ab, die aufgrund ihrer Einfachheit und Kosten klinische Hauptstützen bleiben. Nasopharyngealabstriche bilden die Grundlage für Atemwegspanels, Stuhlproben unterstützen das kolorektale Screening, und Sputum hilft bei der Tuberkuloseerkennung; zusammen füllen diese „sonstigen” Proben krankheitsspezifische Nischen, aber es fehlt ihnen das kritische Volumen. Kontinuierliche Innovationen bei Speichelsammelgeräten und Stabilisierungspuffern werden voraussichtlich die Leistungslücke gegenüber Serum verringern und die für Primärversorgungsteams verfügbaren Probenoptionen weiter diversifizieren.

Geografische Analyse

Nordamerika erwirtschaftete 42,15 % des Umsatzes im Jahr 2025 und ist damit das größte Territorium innerhalb des Marktes für primärversorgungsnahe PoC-Diagnostik. Einzelhandelsketten erweitern weiterhin ihre Primärversorgungspräsenz; CVS Health und Walgreens Boots Alliance investierten gemeinsam stark in den Aufbau von Kliniken, die Vor-Ort-Diagnostik in Apothekenabläufe integrieren. Die FDA-KI-Leitlinien vom Januar 2025 lösten allein im Jahr 2024 mehr als 30 KI-gestützte Point-of-Care-Zulassungen aus und halten die Technologieauffrischungszyklen lebhaft. Die Zahlerpolitik bleibt unterstützend, wobei Medicare die Fernpatientenüberwachung erstattet und private Versicherer die Abdeckung für wettbewerbliche Parität anpassen.

Europa ist die zweitgrößte Region. Nationale Gesundheitssysteme priorisieren kosteneffektives Screening und schaffen Resilienz für Lateralfluss- und CLIA-befreite Plattformen in Gemeinschaftskliniken. Die Erstattungsvariabilität zwischen den Mitgliedstaaten erschwert jedoch ROI-Berechnungen für hochmargige Molekularassays. Die Beschaffung auf Länderebene erzwingt oft gestaffelte Preisgestaltung und drängt multinationale Lieferanten zur Einführung modularer Produktlinien, die unterschiedliche Finanzierungsschwellen erfüllen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen – dem schnellsten unter den Regionen – gestützt durch chinesische, indische und japanische Subventionen für den ländlichen Zugang und das Management chronischer Erkrankungen. Chinas Sinocare nutzt die inländische Skalierung, um Glukosemessgeräte um etwa 30 % gegenüber westlichen Marken zu verbilligen und die Akzeptanz bei einkommensschwachen Patienten zu verbreitern. Indiens Nationales Gesundheitsprogramm stellte 1,2 Milliarden USD bereit, um bis 2026 150.000 Primärgesundheitszentren mit Point-of-Care-Geräten auszustatten. Japan nahm die kontinuierliche Glukoseüberwachung 2024 in seine Universalversicherung auf und gab 7,3 Millionen Diabetespatienten eine neue erstattete Option. Der Nahe Osten und Afrika hinken aufgrund der Fragilität der Lieferkette für Kartuschen hinterher; umgebungsstabile Lateralfluss-Kits sind weit verbreitet. Südamerikas Entwicklung hängt davon ab, dass Brasilien und Argentinien öffentliche Gesundheitsbudgets aufrechterhalten, die Tuberkulose-, HIV- und Anämie-Assays in Gemeinschaftskliniken erstatten.

Wettbewerbslandschaft

Der Markt für primärversorgungsnahe PoC-Diagnostik ist mäßig fragmentiert, doch die fünf größten Anbieter entfallen noch immer auf einen erheblichen Anteil des globalen Umsatzes. Abbott, Roche und Danaher nutzen umfangreiche Krankenhausanalysator-Präsenzen, um Kartuschenachfüllungen, Ersatzteile und Cloud-Analyseabonnements zu verkaufen. Roche meldete 2024 einen Diagnostikumsatz von 15,8 Milliarden CHF (17,5 Milliarden USD), da sich seine cobas-Plattform in mittelgroßen Krankenhäusern ausbreitete. Abbotts Diagnostikumsatz von 10,6 Milliarden USD stammt größtenteils aus seinem FreeStyle Libre-Sensor-Ökosystem, das durch Abonnement-Sensoren statt nur Messgeräte laufende Cashflows sichert.

Herausforderer aus dem asiatisch-pazifischen Raum wie Sinocare und Wondfo Biotech greifen preissensible Märkte mit Lateralfluss-Linien an, die 20–40 % günstiger als westliche Marken sind. Einzelhandelskonglomerate integrieren sich vertikal: CVS Health übernahm Diagnostikkit-Lieferanten für den internen MinuteClinic-Einsatz, während große Softwareunternehmen Daten von mehreren Geräten in Analyseebenen aggregieren, die Krankenhäuser im Abonnement kaufen. F&E-Pipelines konzentrieren sich auf speichelbasierte endokrine Tests und schnelle Panels zur antimikrobiellen Resistenz für ambulante Stewardship-Mandate.

Vernetzte Geräte sehen sich nach der FDA-Cybersicherheitsleitlinie von 2024 steigenden Compliance-Kosten gegenüber; Abbott stellte 180 Millionen USD bereit, um seine Libre-Cloud-Infrastruktur zu stärken. Größere Unternehmen mit etablierten Qualitätssystemen absorbieren die finanzielle Belastung leichter als Start-ups, was die Fähigkeitslücke vergrößert. Gleichzeitig drohen smartphone-gestützte Mikroskopie und telemedizinische Einsendedienste, physische Geräte vollständig zu umgehen, was traditionellen Hardwareherstellern eine disruptive Flanke bietet.

Marktführer der primärversorgungsnahen PoC-Diagnostik-Branche

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Siemens Healthineers

Danaher Corporation (Beckman Coulter + Cepheid)

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die FDA ließ Roches Elecsys pTau181-Bluttest zu – den ersten Biomarker, der für die Alzheimer-Beurteilung bei routinemäßigen Primärversorgungsbesuchen indiziert ist.

- Oktober 2025: Co-Diagnostics stellte ein proprietäres Probenvorbereitungsinstrument vor, das seinen Co-Dx PCR-Tuberkulosetest rationalisieren soll und die Handhabungszeit in Feldkliniken reduziert.

Berichtsumfang des globalen Marktes für primärversorgungsnahe PoC-Diagnostik

Gemäß dem Berichtsumfang bezieht sich die primärversorgungsnahe PoC-Diagnostik (Point-of-Care-Diagnostik) auf medizinische Tests, die am oder in der Nähe des Patientenversorgungsorts durchgeführt werden, typischerweise in einem Primärversorgungsumfeld, um Gesundheitszustände schnell zu diagnostizieren.

Die Segmentierung des Marktes für primärversorgungsnahe Point-of-Care-Diagnostik (PoC) ist nach Produkttyp, Technologieplattform, Verschreibungsart, Endnutzer, Probentyp und Geografie kategorisiert. Nach Produkttyp umfasst er Glukoseüberwachungsgeräte, Testkits für Infektionskrankheiten, kardiometabolische Testwerkzeuge, Gerinnungstestinstrumente, Schwangerschafts- und Fruchtbarkeitstestkits, hämatologische Testgeräte, Urinalyse-Testkits, Lipidtestinstrumente und sonstige Testprodukte. Nach Technologieplattform umfasst er Lateralfluss-Assay-Geräte, molekulare Diagnosewerkzeuge, Mikrofluidikgeräte, elektrochemische Biosensorgeräte, Immunoassay-Kits, Teststreifen-Kits und sonstige Technologieplattformen. Nach Verschreibungsart ist er in verschreibungspflichtige Produkte und rezeptfreie Produkte unterteilt. Nach Endnutzer umfasst er Arztpraxen, Einzelhandelskliniken und Apotheken, häusliche Pflegeumgebungen und sonstige Endnutzer. Nach Probentyp umfasst er Blutproben, Urinproben, Speichelproben und sonstige Probentypen. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum, Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Glukoseüberwachungsprodukte |

| Produkte zur Testung auf Infektionskrankheiten |

| Kardiometabolische Testprodukte |

| Gerinnungstestprodukte |

| Schwangerschafts- und Fruchtbarkeitstestprodukte |

| Hämatologische Testprodukte |

| Urinalyse-Testprodukte |

| Lipidtestprodukte |

| Sonstige |

| Lateralfluss-Assays |

| Molekulardiagnostik |

| Mikrofluidik |

| Elektrochemische Biosensoren |

| Immunoassays |

| Teststreifen |

| Sonstige |

| Verschreibungspflichtige Produkte |

| Rezeptfreie Produkte |

| Arztpraxen |

| Einzelhandelskliniken und Apotheken |

| Häusliche Pflegeumgebungen |

| Sonstige |

| Blut |

| Urin |

| Speichel |

| Sonstige Probentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Glukoseüberwachungsprodukte | |

| Produkte zur Testung auf Infektionskrankheiten | ||

| Kardiometabolische Testprodukte | ||

| Gerinnungstestprodukte | ||

| Schwangerschafts- und Fruchtbarkeitstestprodukte | ||

| Hämatologische Testprodukte | ||

| Urinalyse-Testprodukte | ||

| Lipidtestprodukte | ||

| Sonstige | ||

| Nach Technologieplattform | Lateralfluss-Assays | |

| Molekulardiagnostik | ||

| Mikrofluidik | ||

| Elektrochemische Biosensoren | ||

| Immunoassays | ||

| Teststreifen | ||

| Sonstige | ||

| Nach Verschreibungsart | Verschreibungspflichtige Produkte | |

| Rezeptfreie Produkte | ||

| Nach Endnutzer | Arztpraxen | |

| Einzelhandelskliniken und Apotheken | ||

| Häusliche Pflegeumgebungen | ||

| Sonstige | ||

| Nach Probentyp | Blut | |

| Urin | ||

| Speichel | ||

| Sonstige Probentypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für primärversorgungsnahe PoC-Diagnostik heute?

Die Marktgröße der primärversorgungsnahen PoC-Diagnostik beträgt 19,71 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 28,54 Milliarden USD erreichen.

Welche Produktkategorie dominiert den Umsatz?

Systeme zur kontinuierlichen Glukoseüberwachung halten den größten Anteil und machen 29,55 % des Umsatzes im Jahr 2025 aus.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen, angetrieben durch staatliche Subventionen und lokale Fertigungskapazitäten.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Pflegeumgebungen führen das Wachstum mit einer CAGR von 13,21 % an, unterstützt durch die Erstattung der Fernpatientenüberwachung.

Warum gewinnen Molekulartests in der Primärversorgung an Bedeutung?

Kartuschenbasierte PCR-Systeme liefern jetzt krankenhausgerechte Genauigkeit in unter einer Stunde und ermöglichen ambulantes Antibiotikamanagement und schnelle Triage.

Was ist das Haupthemmnis für eine breitere Akzeptanz?

Strenge FDA-Zulassungsanforderungen und variable Erstattungsrichtlinien erhöhen die Entwicklungskosten und verzögern den Markteintritt für neue Geräte.

Seite zuletzt aktualisiert am: