Marktgröße und Marktanteil der Veterinärdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

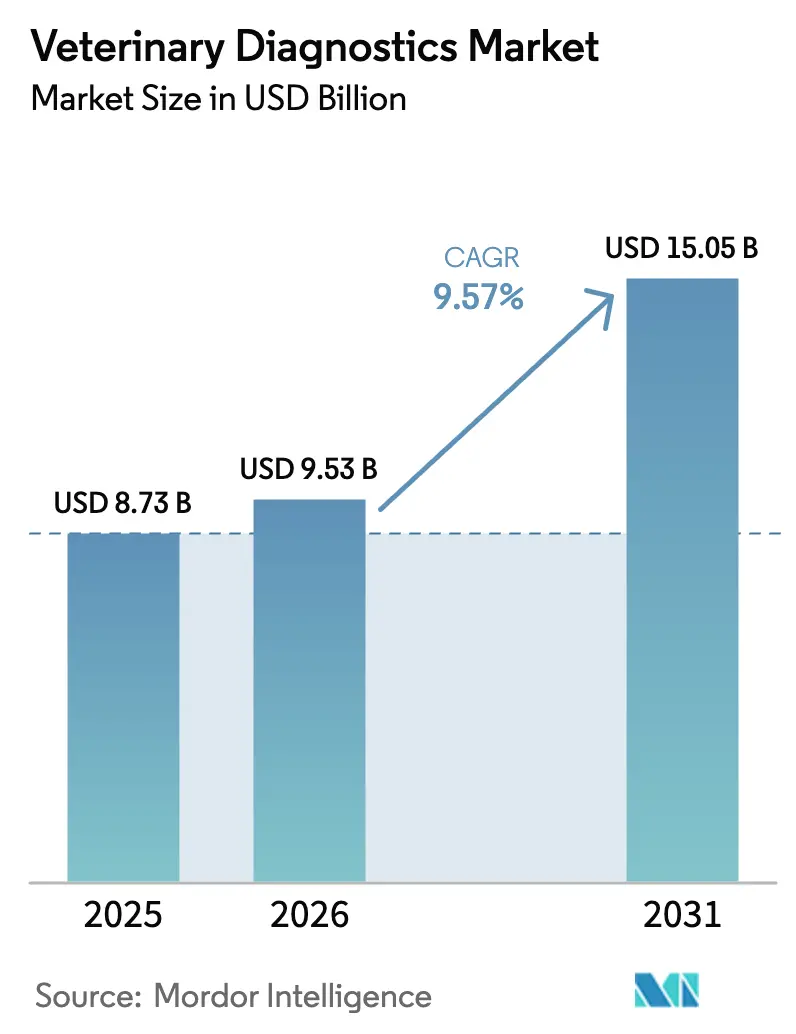

| Marktgröße (2026) | 9.53 Milliarden US-Dollar |

| Marktgröße (2031) | 15.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Veterinärdiagnostik-Marktes durch Mordor Intelligence

Die Marktgröße der Veterinärdiagnostik wurde im Jahr 2025 auf 8,73 Milliarden USD geschätzt und wird voraussichtlich von 9,53 Milliarden USD im Jahr 2026 auf 15,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,57 % während des Prognosezeitraums (2026–2031).

Die Vermenschlichung von Heimtieren, die obligatorische Seuchenüberwachung bei Nutztieren sowie KI-gestützte Point-of-Care-Systeme verändern die Diagnosenachfrage grundlegend, verkürzen die Bearbeitungszeiten von Tagen auf Stunden und ermöglichen es Tierärzten, mit der Behandlung zu beginnen, bevor die Bestätigung durch ein Referenzlabor vorliegt. Eine robuste Inanspruchnahme von Tierversicherungen in Nordamerika und Teilen Europas mindert die Preissensitivität, während steigende verfügbare Einkommen in China und Indien höhere Diagnoseausgaben pro Besuch unterstützen. Gleichzeitig finanzieren Regierungen im Asien-Pazifik-Raum, in Lateinamerika und Afrika weiterhin Massenscreening-Programme für grenzüberschreitende Tierseuchen wie die Afrikanische Schweinepest und die Aviäre Influenza, wodurch einst episodische Testkäufe in vorhersehbare, compliance-getriebene Volumina umgewandelt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Kits und Reagenzien im Jahr 2025 einen Marktanteil von 46,54 % am Veterinärdiagnostik-Markt, während Software und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen werden.

- Nach Technologie führte die Immundiagnostik im Jahr 2025 mit einem Anteil von 38,64 %, die molekulare Diagnostik wird jedoch bis 2031 voraussichtlich mit einer CAGR von 11,32 % expandieren.

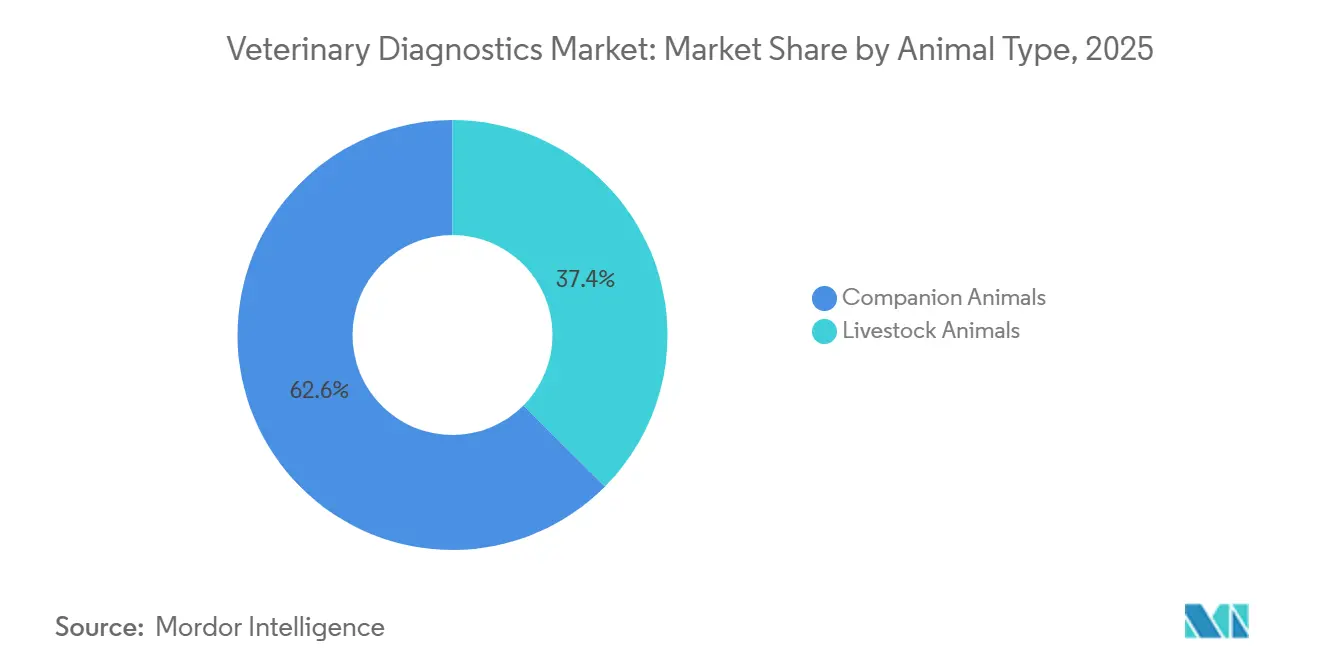

- Nach Tierart entfielen auf Heimtiere 62,56 % des Umsatzes im Jahr 2025, während die Nutztierdiagnostik voraussichtlich mit einer CAGR von 11,78 % steigen wird, angetrieben durch die vorgeschriebene Herdengesundheitsüberwachung.

- Nach Endnutzer entfielen auf Tierkliniken und -krankenhäuser 55,43 % des Umsatzes im Jahr 2025, während ambulante und mobile Dienste bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen werden.

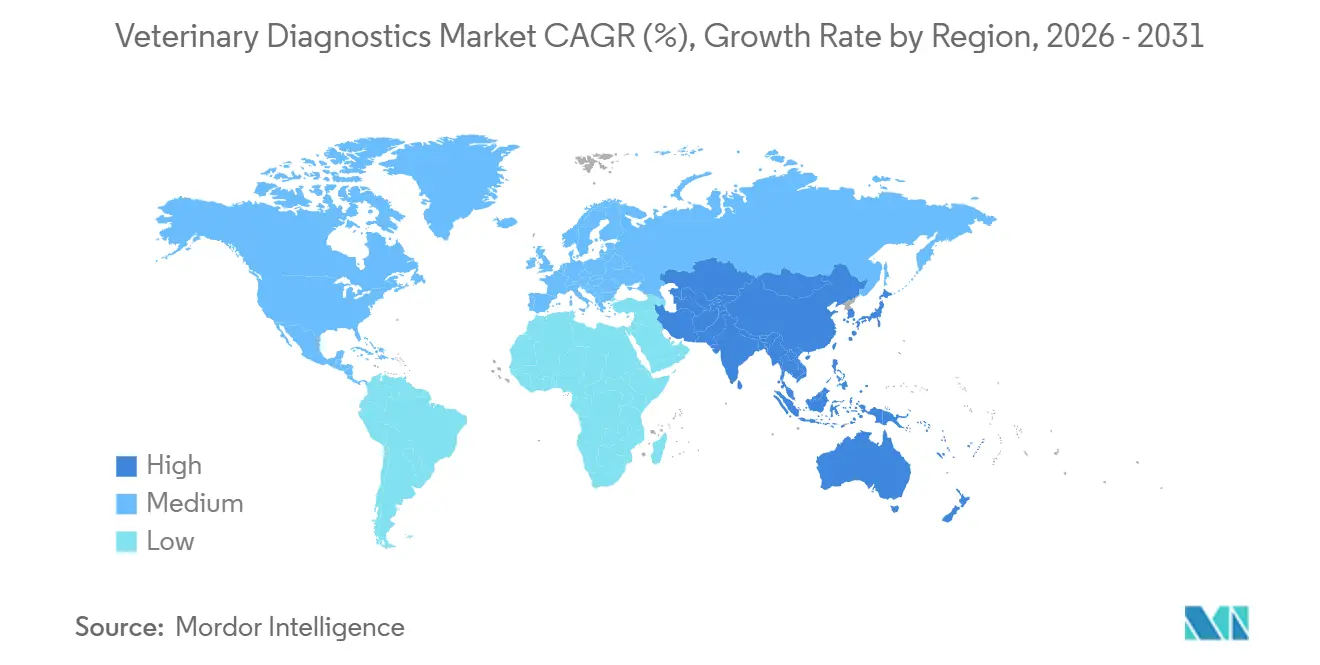

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,45 % des globalen Umsatzes, doch der Asien-Pazifik-Raum ist für eine CAGR von 10,54 % von 2026 bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Veterinärdiagnostik-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Heimtierhaltung und Gesundheitsausgaben | +2.1% | Global, mit höchster Intensität in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Zoonosen und lebensmittelbedingten Erkrankungen | +1.8% | Global, mit akutem Druck in Subsahara-Afrika, Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Point-of-Care- und molekularen Diagnostik | +2.3% | Frühe Einführung in Nordamerika und Europa, rascher Hochlauf im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Tierversicherungsdeckung und der Veterinärausgaben | +1.5% | Nordamerika, Vereinigtes Königreich, Skandinavien, aufkommend in Australien und Japan | Mittelfristig (2–4 Jahre) |

| Integration von Künstlicher Intelligenz für automatisierte Bild- und Datenanalyse | +1.2% | Pilotprojekte in Nordamerika und Europa, kommerzielle Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Überwachungsprogramme zur Pflichtuntersuchung auf Nutztierkrankheiten | +1.4% | Asien-Pazifik, Subsahara-Afrika, Lateinamerika, mit Ausstrahlungseffekten auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Heimtierhaltung und Gesundheitsausgaben

Chinesische Heimtierhalter in städtischen Gebieten haben ihre jährlichen Tierarztausgaben zwischen 2020 und 2025 auf CNY 8.200 (USD 1.150) verdoppelt, da die Zahl der Einpersonenhaushalte gestiegen ist. Millennials und Angehörige der Generation Z verlangen bei routinemäßigen Vorsorgeuntersuchungen nun Blutlaboruntersuchungen, Schilddrüsenpanels und Urinanalysen, wodurch die klinischen Chemieanalysatoren nahezu ausgelastet sind. Eine verbesserte Durchdringung der Tierversicherung, insbesondere in Nordamerika und Skandinavien, beseitigt Kostenhürden für fortgeschrittene Bildgebung und molekulare Tests. Diese Faktoren zusammen sichern eine wachsende Grundlage für den Veterinärdiagnostik-Markt.

Zunehmende Verbreitung von Zoonosen und lebensmittelbedingten Erkrankungen

Ausbrüche der Afrikanischen Schweinepest in Südostasien und Osteuropa lösten ab 2024 eine obligatorische PCR-Untersuchung für den Lebendschweintransport aus, was die Einführung robuster, tragbarer Analysatoren auf Bauernhöfen vorantrieb. Indiens Nationales Tierseuchenbekämpfungsprogramm umfasst nun 600 Millionen Rinder und erfordert vierteljährliche serologische Tests auf Brucellose und Maul- und Klauenseuche. Im Jahr 2025 veranlassten H5N1-Nachweise in 16 US-Bundesstaaten Notfallzulassungen für 15-Minuten-Antigentests, die dabei helfen, infizierte Herden zu isolieren, bevor die Virusausscheidung die Lebensmittelversorgung kontaminiert[1]US-Landwirtschaftsministerium, "Notfallzulassung für H5N1-Schnelltests 2025," usda.gov. Erhöhte Überwachungsbudgets schützen den Veterinärdiagnostik-Markt vor makroökonomischen Abschwächungen.

Technologische Fortschritte in der Point-of-Care- und molekularen Diagnostik

IDEXX's SediVue Dx automatisiert die Urin-Sediment-Mikroskopie mit einer Übereinstimmungsrate von 96 % und reduziert die Technikerzeit pro Probe von 8 Minuten auf 2 Minuten. Zoetis' Vetscan Imagyst nutzt Smartphone-Kameras und cloudbasierte KI zur Erkennung von Darmparasiten in ressourcenarmen Kliniken. Heska's Element POC-Blutgasgerät lädt Echtzeit-Laktat- und ionisierte Kalziumwerte in elektronische Patientenakten hoch und unterstützt so schnelle Anästhesieanpassungen. Diese Innovationen dezentralisieren die Diagnostik und ermöglichen ein nachhaltiges Wachstum im Veterinärdiagnostik-Markt.

Staatliche Überwachungsprogramme zur Pflichtuntersuchung auf Nutztierkrankheiten

Brasilien schreibt nun vor, dass Herden ab 50 Tieren vierteljährlichen Brucellose- und Tuberkulosetests unterzogen werden müssen, was die Nachfrage nach Lateral-Flow- und Interferon-Gamma-Tests steigert. Indien investierte im Jahr 2025 INR 12 Milliarden (ca. USD 145 Millionen), um 500 mobile Diagnosefahrzeuge mit PCR-Einheiten und Schnelltestkits auszustatten. Das Europäische Tiergesundheitsgesetz verknüpft die Diagnostik auf Betriebsebene mit zentralen Datenbanken und beschleunigt die Bestellungen für cloudtaugliche Analysatoren im gesamten Wirtschaftsraum. Compliance-getriebene Ausgaben verankern den Veterinärdiagnostik-Markt gegenüber Rohstoffpreisschwankungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Diagnoseinstrumente und Tests | -1.6% | Global, mit akuten Erschwinglichkeitshürden in Subsahara-Afrika, Südasien und dem ländlichen Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften in der Veterinärdiagnostik | -1.3% | Nordamerika, Europa, Australien, mit zunehmendem Druck im städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte Dateninteroperabilität verlangsamt die Einführung vernetzter Diagnoseplattformen | -0.8% | Global, mit stärkster Fragmentierung in unabhängigen Tierkliniken und kleinen Referenzlabors | Mittelfristig (2–4 Jahre) |

| Importzölle und Lieferkettenunterbrechungen beeinträchtigen die Verfügbarkeit von Verbrauchsmaterialien | -0.9% | Lateinamerika, Subsahara-Afrika, Südostasien, mit episodischen Auswirkungen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Diagnoseinstrumente und Tests

Fünfteilige Differenzial-Hämatologieanalysatoren werden zu Preisen zwischen USD 25.000 und USD 45.000 angeboten, während Reagenzien jährlich USD 8.000–12.000 zusätzlich kosten – für Kliniken, in denen ein Besuch durchschnittlich USD 30 kostet, unerschwinglich. Im Jahr 2025 verfügten nur 18 % der kenianischen Praxen über automatisierte Chemiesysteme, was zu einer Abhängigkeit von manuellen Tests und Ergebniszeiten von 3 bis 5 Tagen führte. Molekulare Panels für vektorübertragene Krankheiten kosten in den Vereinigten Staaten USD 80–120 pro Test, und nicht versicherte Kunden entscheiden sich häufig für eine empirische Therapie, was die Stewardship-Ziele untergräbt. Abonnementpakete und Reagenzienmietsysteme entstehen, bleiben jedoch auf umsatzstarke Kliniken konzentriert, die Gerätekosten amortisieren können.

Mangel an qualifizierten Fachkräften in der Veterinärdiagnostik

Achtundsiebzig Prozent der US-amerikanischen Tierarztpraxen meldeten im Jahr 2025 Personaldefizite, insbesondere in den Bereichen Pathologie und klinisches Labor. Die Bewerbungen für Pathologie-Residenzprogramme im Vereinigten Königreich gingen von 2020 bis 2025 um 22 % zurück, da Absolventen auf besser bezahlte Notfallversorgung umschwenkten[2]Royal College of Veterinary Surgeons, "Bericht über Residenzbewerbungen 2025," rcvs.org.uk. Australiens mobile Kliniken haben Schwierigkeiten, Sonographen für abgelegene Regionen zu rekrutieren, was ihre geografische Reichweite trotz guter Geräteverfügbarkeit einschränkt. Der Veterinärdiagnostik-Markt investiert daher stark in Automatisierung und KI, doch die regulatorischen Validierungsanforderungen verlangsamen die Entlastung des Fachkräftemangels.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wiederkehrende Reagenzumsätze verankern das Wachstum

Kits und Reagenzien generierten im Jahr 2025 46,54 % des Umsatzes und festigen ein verbrauchsmaterialgetriebenes Modell, das Anbietern kontinuierliche Cashflows sichert; Software und Dienstleistungen hingegen sind auf dem Weg, jährlich mit 11,45 % zu wachsen, was einen strategischen Schwenk hin zu Analyseabonnements im Veterinärdiagnostik-Markt signalisiert. Instrumente, obwohl ein kleinerer Anteil, verfügen nun über modulare Zusatzpanels – wie Koagulations- oder Elektrolytmodule –, die ihre Nutzungsdauer verlängern, ohne einen vollständigen Austausch zu erfordern.

Cloud-native Laborinformationsplattformen aggregieren Daten aus mehreren Kliniken, standardisieren die Qualitätskontrolle und ermöglichen Benchmarking über Unternehmenskrankenhausketten hinweg. Zoetis' Vetscan Cloud und Heskas gebündelte Reagenzien-Wartungs-KI-Pakete wandeln Investitionsausgaben in Betriebsausgaben um, was für Konsolidierer attraktiv ist, die vorhersehbare Margen anstreben. Diese dienstleistungsgetriebene Entwicklung positioniert Anbieter dafür, einen höheren Anteil am Veterinärdiagnostik-Markt im Prognosezeitraum zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Molekulare Tests gewinnen wirtschaftliche Tragfähigkeit

Die Immundiagnostik machte im Jahr 2025 38,64 % des Umsatzes aus, während die molekulare Diagnostik voraussichtlich eine CAGR von 11,32 % erzielen wird, begünstigt durch sinkende Reagenzpreise und eine Proben-zu-Ergebnis-Automatisierung, die den Bedarf an spezialisierten Technikern eliminiert. Klassische Biochemie- und Hämatologieplattformen bleiben fest etabliert, obwohl Mikroprobenfähigkeiten die erforderlichen Volumina nun von 1 ml auf wenige Mikroliter reduzieren, was Einschränkungen bei der Katzen- und Exotendiagnostik erleichtert.

IDEXX's RealPCR hat die USDA-Zulassung für das nicht-invasive Screening des Porzinen Reproduktiven und Respiratorischen Syndroms (PRRS) über orale Flüssigkeiten erhalten, was zeigt, wie molekulare Arbeitsabläufe von Referenzlabors in Ställe und Untersuchungsräume verlagert werden. Thermo Fishers 12 Monate stabile lyophilisierte PCR-Reagenzien demokratisieren den Zugang in Regionen mit unzuverlässigen Kühlketten weiter. Diese Fortschritte unterstützen den anhaltenden Schwung im Veterinärdiagnostik-Markt.

Nach Tierart: Nutztiersurveillance-Mandate beschleunigen die Testaktivität

Heimtiere generierten 62,56 % der Nachfrage im Jahr 2025, doch die Nutztierdiagnostik wird dank obligatorischer Seuchenbewegungstests und Lebensmittelsicherheitsnachweise um 11,78 % pro Jahr expandieren. Hunde und Katzen dominieren weiterhin Vorsorge-Panels und spezielle Onkologie-Abklärungen, aber auch Exoten profitieren von tragbaren Blutgas- und Ultraschallgeräten, die auf kleine Volumina zugeschnitten sind.

China schreibt nun eine PCR-Zertifizierung für alle interprovinziellen Schweinetransporte vor, was zu rund 150 Millionen Tests jährlich führt. Indiens 500 mobile PCR-Fahrzeuge und Brasiliens betriebseigene Aviäre-Influenza-Labors stärken gemeinsam die Biosicherheit und versorgen den Veterinärdiagnostik-Markt mit einem stabilen Nutztiereinkommen unabhängig von Rohstoffzyklen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Ambulante Dienste nutzen tragbare Technologie

Tierkliniken und -krankenhäuser entfielen auf 55,43 % der Ausgaben im Jahr 2025, doch ambulante und mobile Dienste sind für eine CAGR von 12,43 % gerüstet, da Tierärzte Diagnostik auf Bauernhöfe und in Wohnzimmer bringen. Referenzlabors konsolidieren sich weiter – IDEXX betreibt weltweit 80 Einrichtungen –, doch Unabhängige florieren weiterhin mit personalisierten Testmenüs für Exoten und Forschungsmodelle.

Mobile Praxen in den Vereinigten Staaten stiegen von 2020 bis 2025 um 34 %, ein Trend, der auch in Australiens weitläufigen Nutztierregionen beobachtet wird, wo die Entfernungen zu stationären Einrichtungen 100 km überschreiten. Robuste, batteriebetriebene Analysatoren und kabellose Ultraschallgeräte unterstützen diese Dezentralisierung und erweitern die Reichweite des Veterinärdiagnostik-Marktes.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,45 % des Umsatzes im Veterinärdiagnostik-Markt, wobei die USA USD 4,2 Milliarden ausgaben, angetrieben durch Unternehmensketten, die Protokolle standardisieren und Mengenrabattverträge für Reagenzien nutzen. Kanadas Bundessubventionen für die Überwachung von Rindertuberkulose und chronischer Auszehrungskrankheit stützen die Labornachfrage zusätzlich[3]Kanadische Lebensmittelinspektionsbehörde, "Subventionen für die Rindertuberkulose-Überwachung 2025," inspection.gc.ca. Strenge Validierungswege der FDA und Health Canada verlängern zwar die Markteinführungszeit, rechtfertigen jedoch Premiumpreise, sobald die Zulassungen erteilt sind.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 10,54 % bis 2031. Chinas Heimtierpopulation von 120 Millionen spiegelt in Städten der ersten Kategorie bereits die westlichen Pro-Tier-Ausgaben wider, während Indiens mobile Labors und neue Bezirksdiagnosezentren Testlücken in Weidegürteln schließen. Japans alternde Heimtiere erzeugen Nachfrage nach Panels für chronische Erkrankungen, und Südkoreas Tierversicherungsdurchdringung von 12 % erleichtert die Einführung hochpreisiger Bildgebung.

Europa verzeichnet stabiles Wachstum, gestützt durch eine hohe Tierversicherungsquote und EU-mandatierte Nutztierverfolgung. Deutschland subventioniert PCR-Tests auf Afrikanische Schweinepest bei Wildschweinkadavern, während Spanien und Frankreich die Aviäre-Influenza-Überwachung vor den Exportsaisons ausbauen. Der Nahe Osten und Afrika verzeichnen heute noch geringere Umsätze, werden jedoch voraussichtlich an Fahrt gewinnen, da Golfstaaten in Ernährungssicherheit investieren und afrikanische Nationen WOAH-FAO-Hilfe zur Ausbruchskontrolle erhalten. Südamerika, angeführt von Brasiliens Geflügel- und Schweineintegratoren, installiert betriebseigene PCR-Labors, um die pathogenfreien Zertifizierungen der Exportkäufer zu erfüllen.

Wettbewerbslandschaft

Der Veterinärdiagnostik-Markt ist mäßig konzentriert, wobei die fünf führenden Unternehmen – IDEXX, Zoetis, Heska, Boehringer Ingelheim und Thermo Fisher – im Jahr 2025 rund 60 % des Umsatzes auf sich vereinen. IDEXX dominiert die Point-of-Care-Diagnostik für Heimtiere durch geschlossene Kartuschenanalysatoren, die Verbrauchsmaterialverkäufe binden, während Zoetis Diagnostik über sein umfangreiches Vertriebsnetz mit Pharmazeutika bündelt. Kleinere Marktteilnehmer wie BioNote und Mindray gewinnen in Asien und Lateinamerika Marktanteile, indem sie offene Architektursysteme liefern, die Reagenzien von Drittanbietern akzeptieren.

Die Nutztierdiagnostik bietet ein Wachstumsfeld, in dem Anbieter mit erschwinglichen Feld-PCR-Geräten etablierte Akteure überflügeln können. Heskas solarbetriebener Prototyp mit lyophilisierten Reagenzien zielt auf netzunabhängige Weidemärkte ab. KI-gestützte Bildinterpretation bildet ein weiteres Wettbewerbsfeld, auf dem IDEXX, Boehringer Ingelheim und Antech Faltungsmodelle trainieren, die radiografische oder zytologische Anomalien kennzeichnen, die Bearbeitungszeiten verkürzen und den Pathologenengpass ausgleichen.

Referenzlabors konsolidieren sich weiter für Skaleneffekte, doch agile Unabhängige behalten ihre Nischenautorität mit flexiblen Panels für Exotenarten und Forschungsverträge.

Marktführer in der Veterinärdiagnostik

Idexx Laboratories

Zoetis, Inc

Thermo Fisher Scientific Inc

Biomérieux SA

Virbac Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: CVS startete sein Projekt zur Geräteoptimierung, um das Vertrauen in Diagnosewerkzeuge zu stärken. Die Initiative sieht vor, dass sich jede Praxis ein Jahr lang auf einen einzigen Diagnosebereich konzentriert, beispielsweise CT oder Ultraschall. CVS zielt darauf ab, die Gerätenutzung, Zuverlässigkeit und Langlebigkeit durch verbesserte Mitarbeiterschulung und gesteigertes Vertrauen zu verbessern.

- September 2025: FUJIFILM Healthcare Europe gab die europäische Markteinführung des FUJI DRI-CHEM AU20V bekannt, einem neuen veterinärdiagnostischen Gerät. Das Gerät liefert schnelle, laborqualitätsgerechte Testergebnisse für veterinärmedizinische Anwendungen. Es ist die neueste Ergänzung des FVET-Veterinärdiagnostik-Portfolios von FUJIFILM.

- September 2025: Zoetis gab die Gründung des Veterinary Diagnostics Innovation Council (VDIC) bekannt. Diese paneuropäische Gruppe umfasst neun Veterinärexperten aus verschiedenen Fachgebieten, darunter Allgemeinpraxis, Pathologie, Innere Medizin und Onkologie. Die Mitglieder repräsentieren wichtige Länder, darunter die Benelux-Staaten, Italien, Deutschland, Frankreich, Spanien, Österreich und das Vereinigte Königreich.

- September 2025: Zoetis, Inc. erweiterte die Verfügbarkeit seines Vetscan OptiCell, eines KI-gestützten, kartuschenbasierten veterinären Hämatologieanalysators, auf Europa. Dieses fortschrittliche Point-of-Care-Diagnosegerät ist bereits in den Vereinigten Staaten, dem Vereinigten Königreich und Australien erhältlich. Die Ankündigung wurde kürzlich gemacht, und die Expansion nach Europa ist nun im Gange.

Umfang des globalen Veterinärdiagnostik-Marktberichts

Im Rahmen dieses Berichts umfasst die Veterinärdiagnostik den Einsatz verschiedener Tests und Methoden zur Erkennung, Überwachung und Diagnose von Gesundheitszuständen bei Tieren. Diese Diagnostik ermöglicht es Tierärzten, Krankheiten zu identifizieren, den Gesundheitsstatus zu beurteilen und Behandlungspläne zu informieren. Sie umfasst Instrumente wie Bluttests, Bildgebung und Laboranalysen, die speziell auf die Tiergesundheit zugeschnitten sind.

Der Veterinärdiagnostik-Marktbericht ist segmentiert nach Produkttyp (Instrumente, Kits und Reagenzien sowie Software und Dienstleistungen), Technologie (Immundiagnostik, klinische Biochemie, molekulare Diagnostik, Hämatologie und andere Technologien), Tierart (Heimtiere und Nutztiere), Endnutzer (Tierkliniken und -krankenhäuser, Referenzlabors, ambulante und mobile Tierarztdienste sowie Forschungseinrichtungen und Universitäten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Instrumente |

| Kits und Reagenzien |

| Software und Dienstleistungen |

| Immundiagnostik |

| Klinische Biochemie |

| Molekulare Diagnostik |

| Hämatologie |

| Andere Technologien |

| Heimtiere | Hunde |

| Katzen | |

| Andere Heimtiere | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Andere Nutztiere |

| Tierkliniken und -krankenhäuser |

| Referenzlabors |

| Ambulante und mobile Tierarztdienste |

| Forschungseinrichtungen und Universitäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | |

| Kits und Reagenzien | ||

| Software und Dienstleistungen | ||

| Nach Technologie | Immundiagnostik | |

| Klinische Biochemie | ||

| Molekulare Diagnostik | ||

| Hämatologie | ||

| Andere Technologien | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Andere Heimtiere | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Andere Nutztiere | ||

| Nach Endnutzer | Tierkliniken und -krankenhäuser | |

| Referenzlabors | ||

| Ambulante und mobile Tierarztdienste | ||

| Forschungseinrichtungen und Universitäten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und das prognostizierte Wachstum des Veterinärdiagnostik-Marktes?

Die Marktgröße der Veterinärdiagnostik beträgt im Jahr 2026 USD 9,53 Milliarden und wird voraussichtlich bis 2031 USD 15,05 Milliarden erreichen, was einer CAGR von 9,57 % entspricht.

Welches Produktsegment generiert den Großteil der wiederkehrenden Umsätze?

Kits und Reagenzien generierten im Jahr 2025 46,54 % des Umsatzes und sichern Herstellern vorhersehbare Verbrauchsmaterialeinnahmen.

Warum gewinnt die molekulare Diagnostik in der Veterinärmedizin an Bedeutung?

Sinkende Reagenzkosten und automatisierte Proben-zu-Ergebnis-Systeme treiben molekulare Tests auf eine CAGR von 11,32 % bis 2031 und ermöglichen eine schnelle Erregererkennung vor Ort.

Welche Faktoren unterstützen die rasche Expansion der mobilen Veterinärdiagnostik?

Tragbare Analysatoren, Telemedizinplattformen und die Präferenz der Kunden für häusliche Versorgung unterstützen eine CAGR von 12,43 % für ambulante Dienste bis 2031.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 10,54 %, angetrieben durch steigende Heimtierhaltung und staatlich vorgeschriebene Nutztierschutzprogramme.

Seite zuletzt aktualisiert am: