Marktgröße und Marktanteil für veterinärmedizinische Diagnostik von Infektionskrankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 3.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für veterinärmedizinische Diagnostik von Infektionskrankheiten von Mordor Intelligence

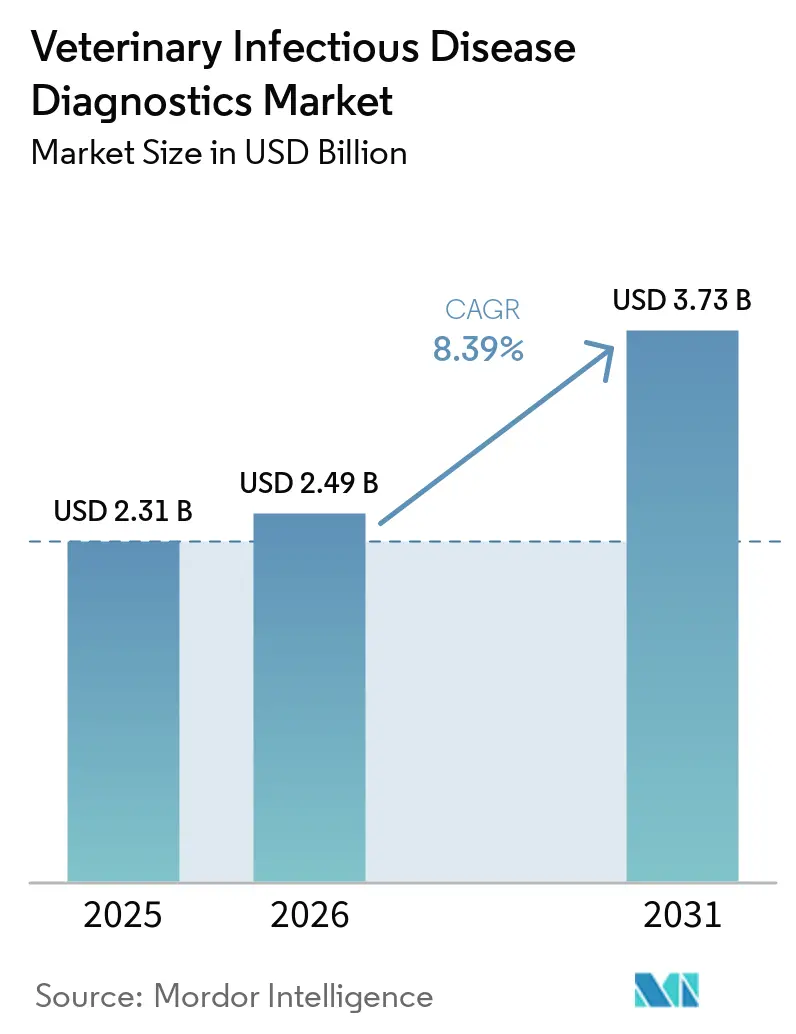

Die Marktgröße für veterinärmedizinische Diagnostik von Infektionskrankheiten wird voraussichtlich von 2,31 Milliarden USD im Jahr 2025 und 2,49 Milliarden USD im Jahr 2026 auf 3,73 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,39 % zwischen 2026 und 2031 entspricht.

Das Wachstum resultiert aus der raschen Einführung KI-gestützter Diagnoseplattformen, wachsenden Heimtierpopulationen und strengeren Vorschriften im Rahmen des One-Health-Ansatzes, die eine Überwachung der antimikrobiellen Resistenz (AMR) vorschreiben. Molekulare Techniken wie PCR und Sequenzierung der nächsten Generation ersetzen zunehmend traditionelle Immunoassays, da sie eine höhere Sensitivität und schnellere Durchlaufzeiten bieten, während kartuschbasierte Point-of-Care-Tests (POC) die klinischen Arbeitsabläufe im Alltag neu gestalten. Anbieter differenzieren sich durch integrierte Ökosysteme, die KI-Bildanalyse, Cloud-Datenmanagement und Referenzlaboratoriumsnetzwerke kombinieren und es Kliniken ermöglichen, Diagnosen noch während des Besuchs zu stellen, was die therapeutischen Ergebnisse und die Kundenzufriedenheit verbessert. Zu den Hemmnissen zählen steigende Kosten für die Tiergesundheitsversorgung und eine wachsende Lücke bei der tierärztlichen Belegschaft, die beide die Akzeptanz von Diagnostika in preissensiblen Segmenten und ländlichen Regionen einschränken können.

Wichtigste Erkenntnisse des Berichts

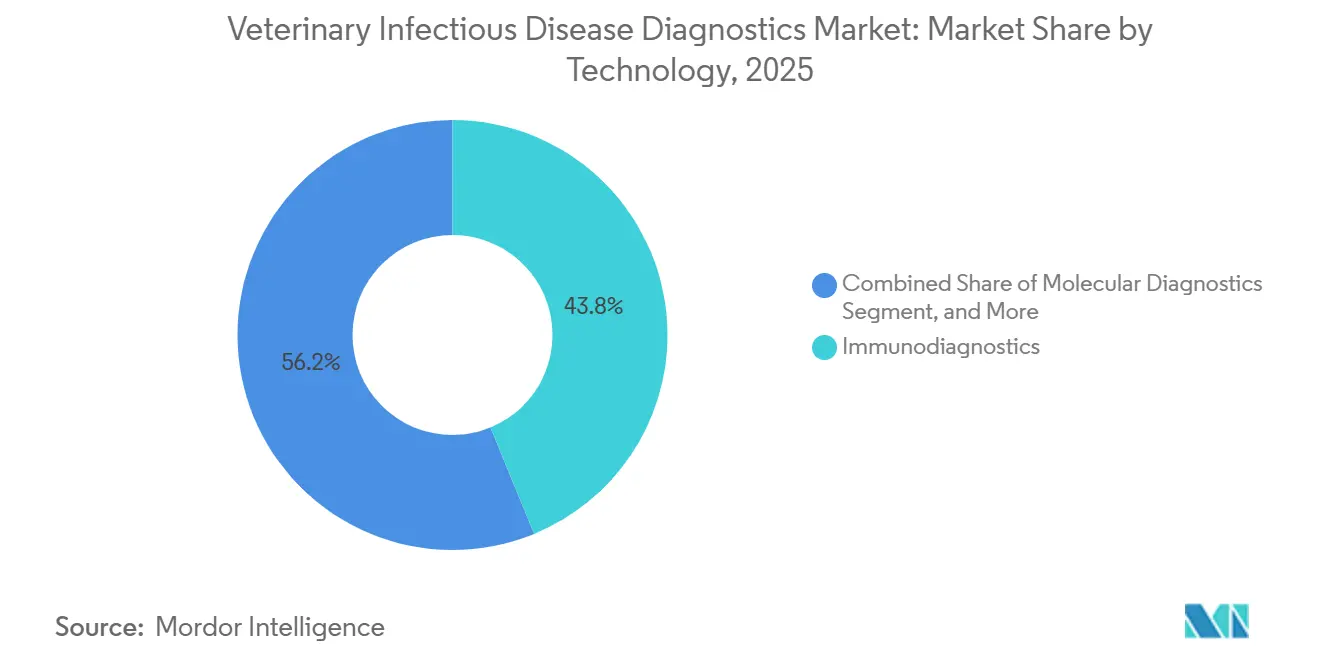

- Nach Technologie hielt die Immundiagnostik im Jahr 2025 einen Marktanteil von 43,78 % am Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten, während die Molekulardiagnostik bis 2031 voraussichtlich mit einer CAGR von 10,07 % wachsen wird.

- Nach Tierart entfielen 56,92 % der Marktgröße für veterinärmedizinische Diagnostik von Infektionskrankheiten im Jahr 2025 auf Heimtiere; Nutztiere stellen die am schnellsten wachsende Gruppe mit einer CAGR von 11,69 % bis 2031 dar.

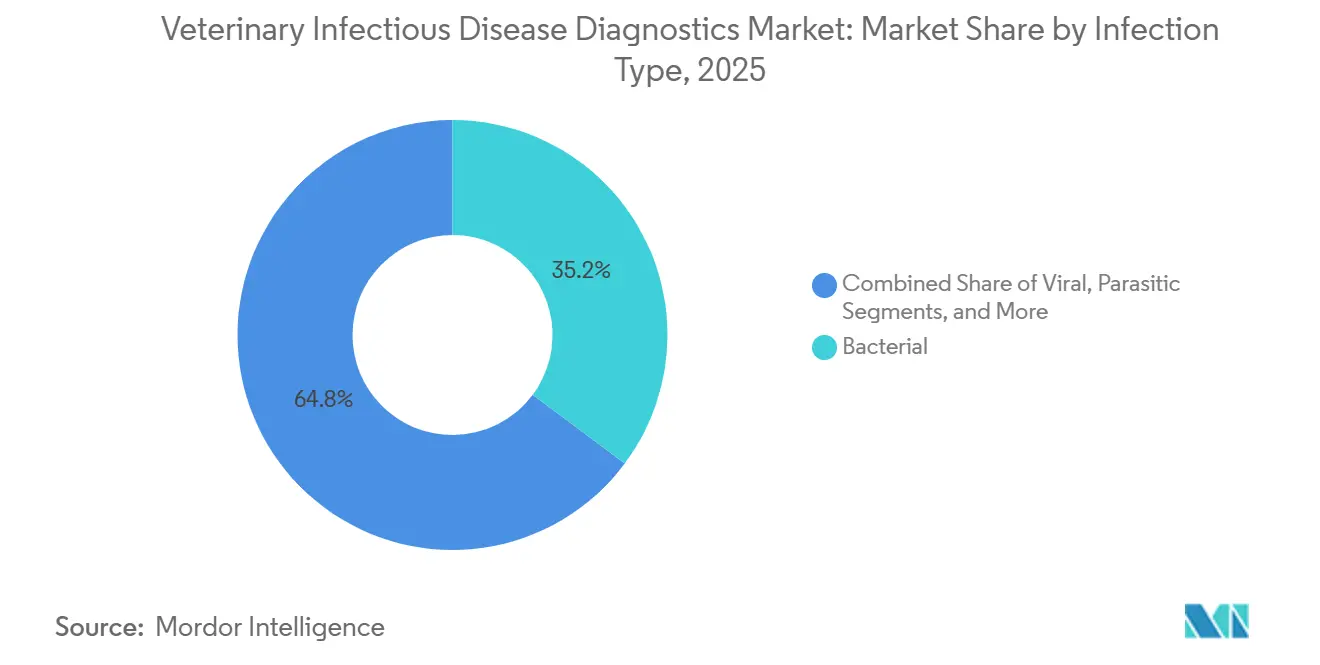

- Nach Infektionstyp dominierten bakterielle Erreger mit einem Marktanteil von 35,21 % im Jahr 2025; die Virusdiagnostik wird voraussichtlich mit einer CAGR von 9,22 % wachsen.

- Nach Endnutzer führten Referenzlaboratorien mit einem Umsatzanteil von 45,02 % im Jahr 2025; POC- und Vor-Ort-Tests werden das stärkste Wachstum mit einer CAGR von 10,12 % verzeichnen.

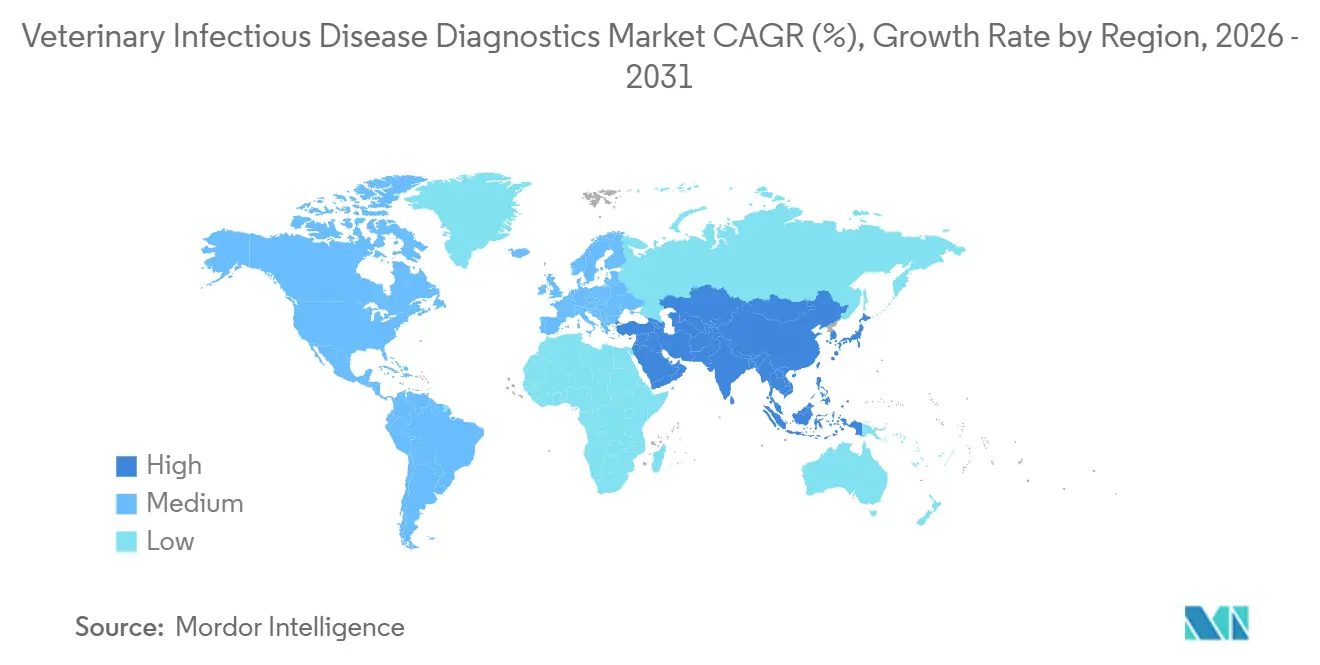

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 40,12 % am globalen Umsatz; der asiatisch-pazifische Raum wird zwischen 2026 und 2031 mit einer CAGR von 9,16 % am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für veterinärmedizinische Diagnostik von Infektionskrankheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschrittliche Diagnosegeräte für Tiere | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Tierversicherungen | +1.2% | Nordamerika und Europa primär, asiatisch-pazifischer Raum aufstrebend | Langfristig (≥ 4 Jahre) |

| Wachsende Heimtierpopulation | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Bildanalyse in Tierlabors | +1.5% | Nordamerika und Europa als Kern, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| One-Health-AMR-Überwachungsvorschriften | +1.0% | Global, EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Televetrinärmedizinische Probenentnahmenetzwerke | +0.9% | Nordamerika primär, entwickelte Märkte als nächstes | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Bildanalyse in Tierlabors

Die KI-Integration verlagert die Laborinterpretation von subjektiver, manueller Überprüfung hin zur datengesteuerten Automatisierung. Plattformen wie Zoetis' Vetscan Imagyst untersuchen nun Lymphknoten- und Hautmassenaspirationen in Minuten – ein Prozess, der zuvor Tage in externen Labors erforderte –, was schnellere Behandlungsentscheidungen ermöglicht und die Patientencompliance verbessert. Bereits fast 30 % der US-amerikanischen Tierärzte setzen KI für Bildgebungs- oder Datenverwaltungsaufgaben ein. Regulierungsbehörden bestehen jedoch auf einer strengen Validierung vor dem breiten klinischen Einsatz und fördern kollaborative Studien, die die KI-Genauigkeit mit der von zertifizierten Radiologen vergleichen. Frühe Anwender berichten von größerer diagnostischer Sicherheit – ein entscheidender Vorteil angesichts des drohenden Mangels an qualifizierten Fachkräften. Da Erstattungen weiterhin prozedurgebunden sind, wird erwartet, dass KI-Tools, die Ergebnisse beschleunigen, ohne die Qualität zu beeinträchtigen, von einem Wettbewerbsvorteil zur Grundvoraussetzung werden und die Nachfrage im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten ankurbeln.

Fortschrittliche Diagnosegeräte für Tiere

Multiplex-PCR- und kartuschbasierte POC-Systeme verkürzen Testfenster von Tagen auf Minuten und helfen Kliniken, Folgebesuche zu vermeiden und den Antibiotikamissbrauch zu reduzieren. Ein 2025 entwickelter Triplex-Echtzeit-PCR-Assay für Atemwegserkrankungen beim Schwein erzielte eine 100-prozentige Übereinstimmung mit nationalen Standards und unterstreicht damit die molekulare Zuverlässigkeit. Zoetis' Vetscan OptiCell erweitert diese Effizienz auf vollständige Blutbilder in weniger als 10 Minuten und bietet dabei die Präzision eines Referenzlabors direkt in der Klinik.[1]Zoetis, "Zoetis präsentiert KI-gestützte zytologische Analysetechnologie auf der VMX," zoetisus.com In Herdengesundheitsprogramme eingebettete genomische Selektionswerkzeuge reduzieren die Krankheitsanfälligkeit und die Antibiotikaabhängigkeit und verknüpfen die Diagnostik direkt mit verbesserten Produktionskennzahlen. Kliniken, die in solche Geräte investieren, berichten von einer höheren Kundenbindung und der Möglichkeit, Premiumservicegebühren zu erheben, was die Kapitalinvestitionszyklen stärkt, die den Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten aufrechterhalten.

Wachsende Heimtierpopulation

US-amerikanische Haushalte beherbergten im Jahr 2024 89,7 Millionen Hunde und 73,8 Millionen Katzen, ein Anstieg von 45 %. Ähnliche Wachstumstrends in China und Indien steigern die Erstbesuche beim Tierarzt für Impfungen und grundlegende Gesundheitsuntersuchungen. Dennoch sanken die durchschnittlichen US-amerikanischen Tierarztausgaben im gleichen Zeitraum um 4 %, was beweist, dass größere Heimtierpopulationen keine Umsatzgarantie darstellen, wenn die Preissensibilität steigt. Diagnostikunternehmen segmentieren daher ihre Angebote in Basis- und Premiumpakete, um eine wesentliche Abdeckung zu wettbewerbsfähigen Preisen zu gewährleisten und gleichzeitig genomische oder KI-gestützte Tests an wohlhabende Tierhalter zu vermarkten. Die Bevölkerungsdichte in Megastädten erhöht auch das Risiko von Zoonosen und steigert die Nachfrage nach schnellen Screenings auf übertragbare Krankheiten, was den Schwung im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten aufrechterhält.

One-Health-AMR-Überwachungsvorschriften

Die Weltorganisation für Tiergesundheit warnt, dass AMR bis 2050 das globale BIP um 575 Milliarden USD reduzieren könnte, wenn keine Gegenmaßnahmen ergriffen werden.[2]Weltorganisation für Tiergesundheit, "Prognose der Folgen von AMR," woah.org Regierungen schreiben die genomische Überwachung von Tierpathogenen und einen harmonisierten Datenaustausch mit Behörden des öffentlichen Gesundheitswesens vor. Echtzeit-Sequenzierung ist nun in Ausbruchsreaktionsprotokolle eingebettet, was Laboratorien dazu veranlasst, Hochdurchsatz-Sequenziergeräte und Bioinformatik-Pipelines anzuschaffen. Anbieter, die Instrumente, Reagenzien und Cloud-Analysen in schlüsselfertige AMR-Überwachungspakete bündeln, erhalten einen compliance-getriebenen Marktzugang. Entwicklungsregionen rüsten ihre Laborkapazitäten auf, was für Diagnostiklieferanten, die neben Tests auch Schulungs- und Wartungsdienstleistungen anbieten, mehrjährige Umsatzströme schafft und damit den Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Heimtierhaltung | -1.4% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Tierärzten | -1.8% | Nordamerika und Europa primär, global expandierend | Langfristig (≥ 4 Jahre) |

| Vorschriften für den grenzüberschreitenden Probentransport | -0.7% | Global, komplexe EU- und US-Vorschriften | Mittelfristig (2–4 Jahre) |

| Datenschutzrisiken in digitalen Laborplattformen | -0.5% | Entwickelte Märkte mit strengen Datenschutzgesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Tierärzten

Allein in den Vereinigten Staaten wird bis 2032 ein Mangel von 70.092 Tierärzten prognostiziert, wobei nur 52.926 Absolventen erwartet werden – eine Lücke, die durch ländliche Abwanderung und Lebensstilpräferenzen bedingt ist.[3]Amerikanische Vereinigung der tiermedizinischen Hochschulen, "Nachfrage nach und Angebot an Tierärzten in den USA bis 2032," aavmc.org Die Großtierpraxis ist am stärksten betroffen; auf Nutztiere spezialisierte Tierärzte sind seit dem Zweiten Weltkrieg um 90 % zurückgegangen und repräsentieren heute weniger als 2 % des Berufsstandes. Weniger Kliniker schränken die Testbestellung ein, insbesondere in abgelegenen Gebieten, wo mobile Labors oder Telediagnostik ausgleichen müssen. Technologie, die die Probenentnahme automatisiert oder die Interpretation vereinfacht, gleicht den Personalmangel teilweise aus, aber anhaltende Engpässe belasten die langfristigen Volumina und verlangsamen die Expansion des Marktes für veterinärmedizinische Diagnostik von Infektionskrankheiten.

Hohe Kosten für die Heimtierhaltung

Die Tierarztgebühren steigen in Europa und Nordamerika schneller als die allgemeine Inflation, wobei Routineeingriffe wie die Pyometra-Operation die stärksten Anstiege verzeichnen. Die durchschnittlichen US-amerikanischen Haushaltsausgaben sanken 2024 auf 580 USD für Hunde und 433 USD für Katzen, was ein kostenorientiertes Verhalten widerspiegelt. Tierhalter verschieben häufig umfassende Untersuchungspakete zugunsten minimaler Tests, was Kliniken unter Druck setzt, gestaffelte Preismodelle oder Gesundheitspläne anzubieten. POC-Geräte, die Folgebesuche reduzieren, helfen, die Gesamtkosten einer Behandlungsepisode zu senken, aber Kapitalinvestitionen sind für Praxen mit geringem Volumen schwer zu rechtfertigen. Diese Preissensibilität dämpft das Umsatzwachstum, insbesondere für Kliniken in Schwellenmärkten, und bremst den Gesamtschwung im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Molekulardiagnostik treibt Innovation trotz Dominanz der Immundiagnostik voran

Die Immundiagnostik behielt im Jahr 2025 einen Umsatzanteil von 43,78 % aufgrund etablierter ELISA- und chemilumineszenzbasierter Assays im Routine-Screening. Dennoch verzeichnete die Molekulardiagnostik die schnellsten Zuwächse und wird voraussichtlich eine CAGR von 10,07 % erzielen, was den breiteren Wandel hin zur Präzisionsmedizin widerspiegelt. Kliniken, die Multiplex-PCR einsetzen, berichten von weniger nicht schlüssigen Ergebnissen und geringerem Antibiotikamissbrauch, was das Vertrauen der Kunden stärkt und die Loyalität im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten festigt. Kartuschen, die Extraktion und Amplifikation integrieren, vereinfachen Arbeitsabläufe und ermöglichen es kleineren Praxen, früher komplexe Assays durchzuführen. Anbieter ergänzen dies durch KI-gestützte Ergebnisinterpretation, die Fehlerquoten und Schulungsanforderungen reduziert. Im Prognosezeitraum werden integrierte Workstations, die Serologie, PCR und Hämatologie vereinen, voraussichtlich bei Neuanschaffungen dominieren und den Konvergenztrend des Sektors unterstreichen.

Der Marktschwung resultiert auch aus dem Rollout der Sequenzierung der nächsten Generation (NGS), die Pathogenerkennung und AMR-Gen-Tracking ermöglicht. Obwohl die Kosten pro Probe hoch bleiben, machen gepoolte Teststrategien in der Herdengesundheit NGS für hochwertige Nutztierbetriebe wirtschaftlich rentabel. Cloud-basierte Bioinformatik reduziert den Bedarf an lokaler Infrastruktur und fördert die Einführung in ressourcenbeschränkten Regionen. Die Immundiagnostik wird für den Hochdurchsatz-Überwachungseinsatz und kostenempfindliche Umgebungen bestehen bleiben; ihr Anteil wird jedoch voraussichtlich allmählich sinken, da schnelle molekulare Plattformen im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten allgegenwärtig werden.

Nach Tierart: Nutztiere beschleunigen das Wachstum durch regulatorische Compliance

Heimtiere generierten im Jahr 2025 56,92 % des globalen Umsatzes, gestützt durch zunehmende Vermenschlichung von Haustieren und steigende Versicherungsabschlüsse. Dennoch werden Nutztiere bis 2031 mit einer CAGR von 11,69 % am schnellsten wachsen, da Regulierungsbehörden nach Vorfällen wie dem H5N1-Ausbruch bei Milchrindern, der 989 US-amerikanische Herden betraf, strenge Überwachungsmaßnahmen vorschreiben. Nutztierproduzenten integrieren Diagnostika zunehmend in Herdengesundheitsprotokolle, um Keulung und Exportverbote zu vermeiden. Regierungen subventionieren Überwachungskits, senken Kostenbarrieren und vergrößern die Installationsbasis für stallseitige PCR-Lesegeräte, was wiederum die Marktgröße für veterinärmedizinische Diagnostik von Infektionskrankheiten in diesem Segment ankurbelt.

Die genomische Selektion ergänzt die Diagnostik durch die Identifizierung von Krankheitsresistenz-Allelen, was langfristige Medikationskosten und Rückstandsrisiken reduziert. Integrierte Plattformen, die Pathogenerkennung mit genetischer Profilierung verbinden, helfen Produzenten, AMR-Meldepflichten und Nachhaltigkeitszertifizierungen zu erfüllen. Das Wachstum bei Heimtieren wird sich fortsetzen, wenn auch mit geringerer Rate, da wirtschaftlicher Druck selektives Testverhalten fördert. Kliniken, die gebündelte Impf- und Diagnostikpakete anbieten, sollten ihre Volumina auch in preissensiblen Märkten aufrechterhalten und ihre Position im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten festigen.

Nach Infektionstyp: Virusdiagnostik gewinnt durch Ausbruchsreaktion an Dynamik

Bakterielle Erkrankungen repräsentierten 35,21 % des Umsatzes im Jahr 2025, da etablierte Protokolle und hohe Inzidenz die Testvolumina stabil halten. Das virale Segment ist jedoch mit einer CAGR von 9,22 % für das höchste Wachstum positioniert, da globaler Handel, Migration und Klimawandel die Ausbruchshäufigkeit erhöhen. Der H5N1-Ausbruch unterstrich die Notwendigkeit schneller Mehrspezies-Viruspanels, die emergente Stämme erkennen können. Labors, die in Hochdurchsatz-PCR und Sequenzierung investieren, können in Krisenzeiten schnell reagieren, was Nachfrageschübe bei Verbrauchsmaterialien erzeugt und inkrementelles Wachstum im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten antreibt.

Parasitäre und pilzliche Erreger stellen nach wie vor Nischen-, aber wachsende Teilsegmente dar, dank verbesserter Screening-Genauigkeit. Antechs fortschrittliches Parasitenuntersuchungspaket erkennt Infektionen mit geringer Häufigkeit, die zuvor oft übersehen wurden, und ermöglicht frühzeitige Interventionen und die Reduzierung des Zoonoserisikos. Ganzheitliche Panels, die bakterielle, virale und parasitäre Ziele auf derselben Kartusche abdecken, entstehen und senken die Kosten pro Probe sowie vereinfachen die Lagerhaltung, was den Wert für Mischpraxen steigert.

Nach Endnutzer: Point-of-Care-Tests transformieren klinische Arbeitsabläufe

Referenzlaboratorien kontrollierten im Jahr 2025 45,02 % des globalen Umsatzes und nutzten dabei ihre breite Assay-Palette und die Strenge ihrer Qualitätskontrolle. Dennoch werden POC- und Vor-Ort-Tests alle anderen Segmente mit einer CAGR von 10,12 % übertreffen, da sofortige Ergebnisse Rückbesuche überflüssig machen und die Behandlungscompliance steigern. Plattformen wie Vetscan Imagyst bieten eine Vor-Ort-Zytologie, die historisch eine externe Überprüfung erforderte, und verkürzen die Zeit bis zur Diagnose von zwei Tagen auf unter 10 Minuten. Bei Notfällen beeinflussen Diagnosen noch während des Besuchs direkt die Überlebensraten und die Kundenzufriedenheit und stärken die Akzeptanz im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten.

Forschungsinstitute und Universitäten bleiben Innovationsmotoren, validieren Assays und schulen Tierärzte in fortgeschrittenen Techniken. Die Zusammenarbeit mit kommerziellen Anbietern beschleunigt den Technologietransfer, wobei Ausgründungen häufig auf spezialisierte Nischen wie die Diagnostik exotischer Tiere oder die Überwachung von Wildtierkrankheiten abzielen. Im Prognosezeitraum werden hybride Modelle, die POC-Geräte über Cloud-Reporting mit zentralen Labornetzwerken verbinden, das Beste aus beiden Welten bieten – schnelle vorläufige Erkenntnisse, gestützt durch Bestätigungen auf Referenzlaborniveau – und das Vertrauen in die POC-Einführung stärken.

Geografische Analyse

Nordamerika führte den Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten im Jahr 2025 mit einem Anteil von 40,12 % an, bedingt durch eine ausgereifte tierärztliche Infrastruktur, eine hohe Durchdringung von Tierversicherungen und eine robuste Finanzierung der Nutztierüberwachung. Bundesweite H5N1-Eindämmungsprogramme treiben die kontinuierliche Nachfrage nach Geflügel- und Rinderpanels an und sichern den Absatz von Verbrauchsmaterialien. Europa folgt dicht dahinter, geprägt durch strenge Tierschutzvorschriften und eine nahezu universelle Hundeversicherung in Ländern wie Schweden, die eine umfassende Diagnostikakzeptanz unterstützen. Gesamteuropäische AMR-Richtlinien fördern zudem die Einführung molekularer und genomischer Tests.

Der asiatisch-pazifische Raum sticht mit der schnellsten CAGR von 9,16 % hervor, angetrieben durch steigende verfügbare Einkommen und rasche Urbanisierung in China, Indien und Südostasien. Staatlich geförderte Programme zur Modernisierung der Nutztierhaltung erfordern eine kontinuierliche Pathogenüberwachung, während Heimtierhalter der Mittelschicht zunehmend westliche Präventivversorgung nachfragen und den Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten erweitern. Partnerschaften mit lokalen Distributoren und preisgestaffelte Produktlinien sind für die Marktdurchdringung unerlässlich, angesichts heterogener regulatorischer Rahmenbedingungen und Preissensibilität. Lateinamerika, der Nahe Osten und Afrika bieten inkrementelles Wachstum durch Initiativen zur Bekämpfung von Nutztierkrankheiten und wachsende Heimtierhaltung, aber Infrastrukturbeschränkungen erfordern mobile Labor- oder Satellitennetzwerkmodelle, um das volle Potenzial zu erschließen.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten ist mäßig fragmentiert. IDEXX, Zoetis und Thermo Fisher Scientific nutzen skalenbedingte F&E-Budgets und globale Distribution, um ihre Führungsposition zu behaupten. IDEXX erweiterte sein Catalyst-Testmenü im Jahr 2025 um Pankreatitismarker und bietet quantitative Ergebnisse in unter 10 Minuten mit nahtloser VetConnect PLUS-Integration. Zoetis vertiefte die vertikale Integration durch die Eröffnung eines 32.000 Quadratfuß großen Referenzlabors in Louisville, das sich neben UPS Healthcare befindet und eine schnelle Probenlogistik und verbesserte Kundenbindung gewährleistet. Thermo Fisher erweitert seine Reichweite durch OEM-Vereinbarungen, die Reagenzien mit bestehenden automatisierten Plattformen in Mischpraxen bündeln.

Aufstrebende Unternehmen konzentrieren sich auf KI-Algorithmen, artspezifische Panels und kosteneffiziente POC-Geräte und kooperieren häufig mit akademischen Labors zur Validierung. Fusionen und Übernahmen werden erwartet, da führende Akteure proprietäre KI-Modelle oder geografische Expansion anstreben und Entwicklungszeiträume verkürzen. Der Wettbewerbsvorteil hängt nun von der Breite des Ökosystems ab – Hardware, Verbrauchsmaterialien, Software und Analysen – und nicht mehr von einzelnen Assays. Unternehmen, die abonnementbasierte Reagenzienauffüllung plus Cloud-Analyse-Upgrades anbieten, sind positioniert, um wiederkehrende Umsätze im Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten zu sichern.

Marktführer im Bereich veterinärmedizinische Diagnostik von Infektionskrankheiten

-

bioMerieux

-

IDEXX Laboratories

-

Zoetis Inc.

-

Thermo Fisher Scientific

-

Antech Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Da derzeit kein zugelassener Impfstoff für den laufenden Ebola-Ausbruch verfügbar ist, erwägen Experten die Erprobung alternativer Optionen. Eine Tierstudie hat ergeben, dass Mercks Ervebo, ein Impfstoff, der ursprünglich für einen anderen Virusstamm entwickelt wurde, möglicherweise einen teilweisen Schutz bietet. Diese Entwicklung unterstreicht sowohl die Dringlichkeit der Suche nach wirksamen Präventivmaßnahmen als auch das Potenzial der Zweckentfremdung bestehender Impfstoffe zur Bewältigung aufkommender Gesundheitskrisen.

- April 2026: Co-Diagnostics, ein Unternehmen für Molekulardiagnostik mit einer patentierten Plattform zur Entwicklung fortschrittlicher molekularer Diagnosetests, gab seine Teilnahme am Kongress der Europäischen Gesellschaft für Klinische Mikrobiologie und Infektionskrankheiten (ESCMID Global) 2026 in München, Deutschland, bekannt. Dies stellt einen bedeutenden Meilenstein für das Unternehmen dar und unterstreicht sein Engagement für die Erweiterung der globalen Sichtbarkeit und den Austausch mit führenden Experten in der Diagnostik von Infektionskrankheiten.

- Mai 2025: Zoetis stärkte sein US-amerikanisches Diagnostiknetzwerk durch die Eröffnung eines 32.000 Quadratfuß großen Referenzlabors in Louisville, das sich neben UPS Healthcare befindet und eine schnellere Probenverarbeitung sowie Berichterstattung am nächsten Tag ermöglicht.

Umfang des globalen Berichts über den Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten

Im Rahmen dieses Berichts bezeichnet die veterinärmedizinische Krankheitsdiagnostik den Akt oder Prozess der Identifizierung oder Bestimmung der Art und Ursache einer Erkrankung/Verletzung durch Auswertung der Patientengeschichte, Untersuchung sowie Überprüfung oder Analyse von Labordaten. Zu den veterinärmedizinischen Diagnosegeräten gehören Diagnose-Testkits, Nadeln und Spritzen. Die Diagnosetechnik sollte schnell, spezifisch, sensitiv und kosteneffektiv sein.

Der Markt für veterinärmedizinische Diagnostik von Infektionskrankheiten ist segmentiert nach Technologie (Immundiagnostik, Molekulardiagnostik und weitere), Tierart (Heimtiere und Nutztiere), Infektionstyp (bakterielle Infektionen, virale Infektionen, parasitäre Infektionen und weitere), Endnutzer (Referenzlaboratorien, Tierlaboratorien sowie Kliniken und Point-of-Care/Vor-Ort-Tests) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Immundiagnostik (ELISA, CLIA) |

| Molekulardiagnostik (PCR, RT-PCR, NGS) |

| Schnell- und Point-of-Care-Tests |

| Hämatologie und klinische Chemie |

| Heimtiere | Hunde |

| Katzen | |

| Pferde | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Schafe und Ziegen |

| Bakteriell |

| Viral |

| Parasitär |

| Weitere |

| Referenzlaboratorien |

| Tierkliniken und -krankenhäuser |

| Point-of-Care und Vor-Ort-Tests |

| Forschungsinstitute und Universitäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Immundiagnostik (ELISA, CLIA) | |

| Molekulardiagnostik (PCR, RT-PCR, NGS) | ||

| Schnell- und Point-of-Care-Tests | ||

| Hämatologie und klinische Chemie | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Pferde | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Schafe und Ziegen | ||

| Nach Infektionstyp | Bakteriell | |

| Viral | ||

| Parasitär | ||

| Weitere | ||

| Nach Endnutzer | Referenzlaboratorien | |

| Tierkliniken und -krankenhäuser | ||

| Point-of-Care und Vor-Ort-Tests | ||

| Forschungsinstitute und Universitäten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für veterinärmedizinische Diagnostik von Infektionskrankheiten?

Der Markt hat im Jahr 2026 einen Wert von 2,49 Milliarden USD und wird voraussichtlich bis 2031 auf 3,73 Milliarden USD ansteigen.

Welches Technologiesegment wächst am schnellsten?

Die Molekulardiagnostik, einschließlich PCR und Sequenzierung der nächsten Generation, wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,07 % wachsen.

Warum zieht der asiatisch-pazifische Raum in diesem Markt Aufmerksamkeit auf sich?

Steigende Haushaltseinkommen, rasche Urbanisierung und staatlich finanzierte Programme zur Nutztierhaltung treiben den asiatisch-pazifischen Raum zur höchsten regionalen CAGR von 9,16 % bis 2031.

Wie beeinflussen KI-Tools die veterinärmedizinische Diagnostik?

KI-Plattformen wie Vetscan Imagyst automatisieren die Bildinterpretation, verkürzen die Durchlaufzeiten von Tagen auf Minuten und verbessern die diagnostische Konsistenz über alle Erfahrungsniveaus hinweg.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Steigende Kosten für die Heimtierhaltung und ein prognostizierter Mangel von über 70.000 Tierärzten allein in den USA bis 2032 könnten die Testakzeptanz einschränken, insbesondere in ländlichen und preissensiblen Umgebungen.

Seite zuletzt aktualisiert am: