Marktgröße und Marktanteil für Veterinärnähte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 567.10 Millionen US-Dollar |

| Marktgröße (2031) | 818.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.66% CAGR |

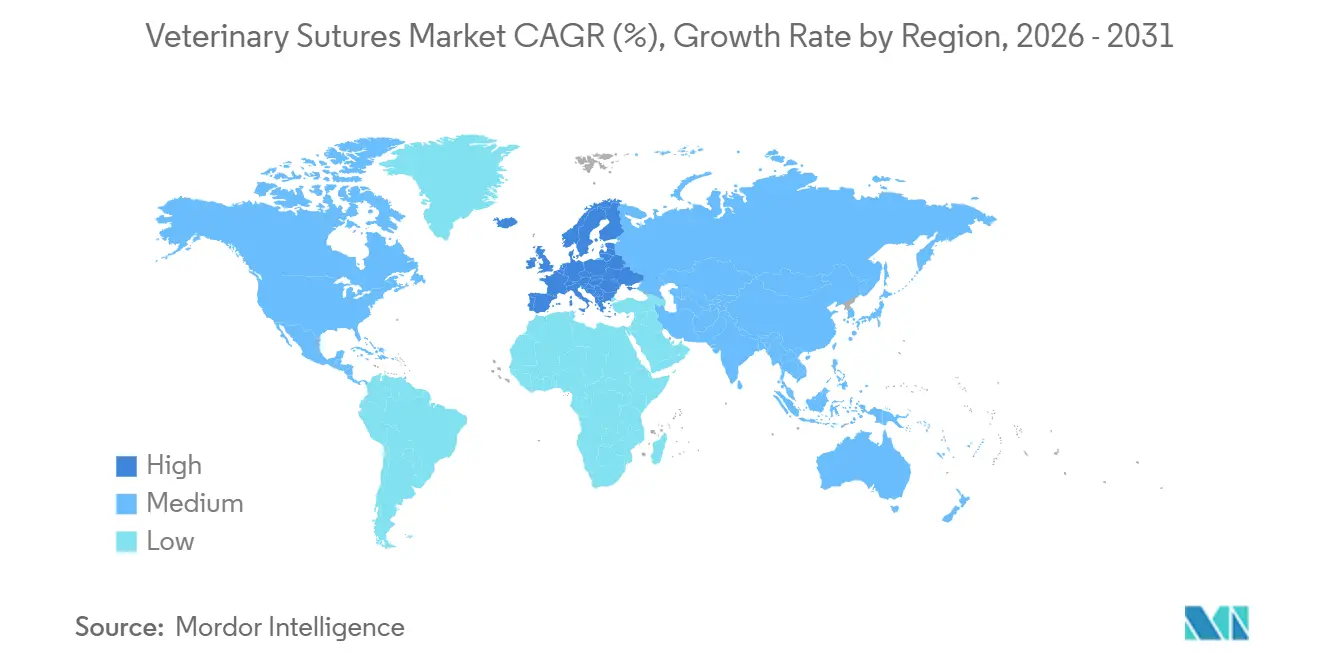

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

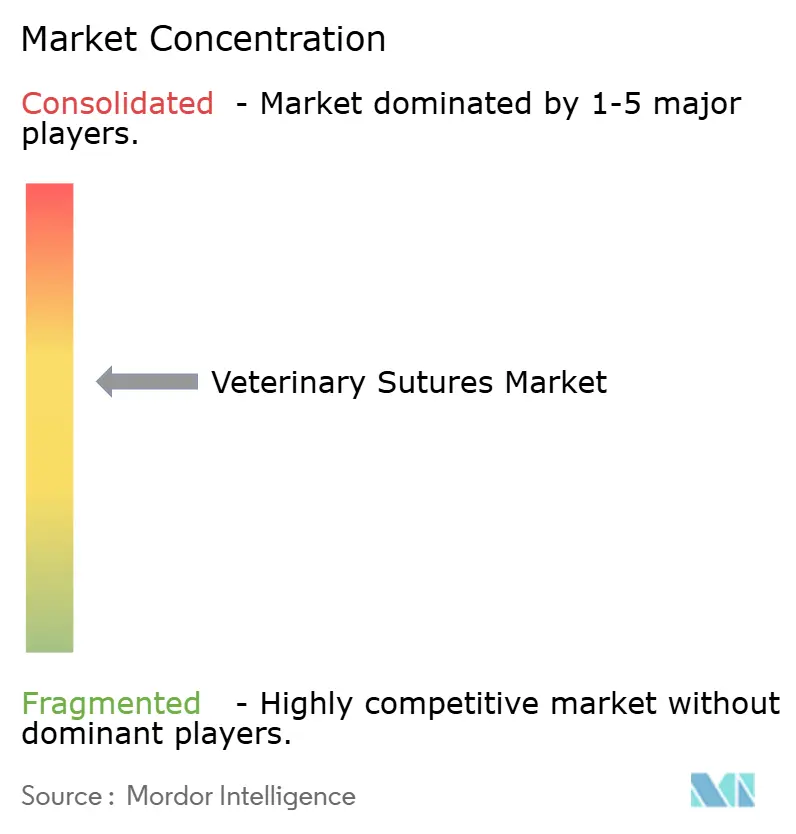

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Veterinärnähte von Mordor Intelligence

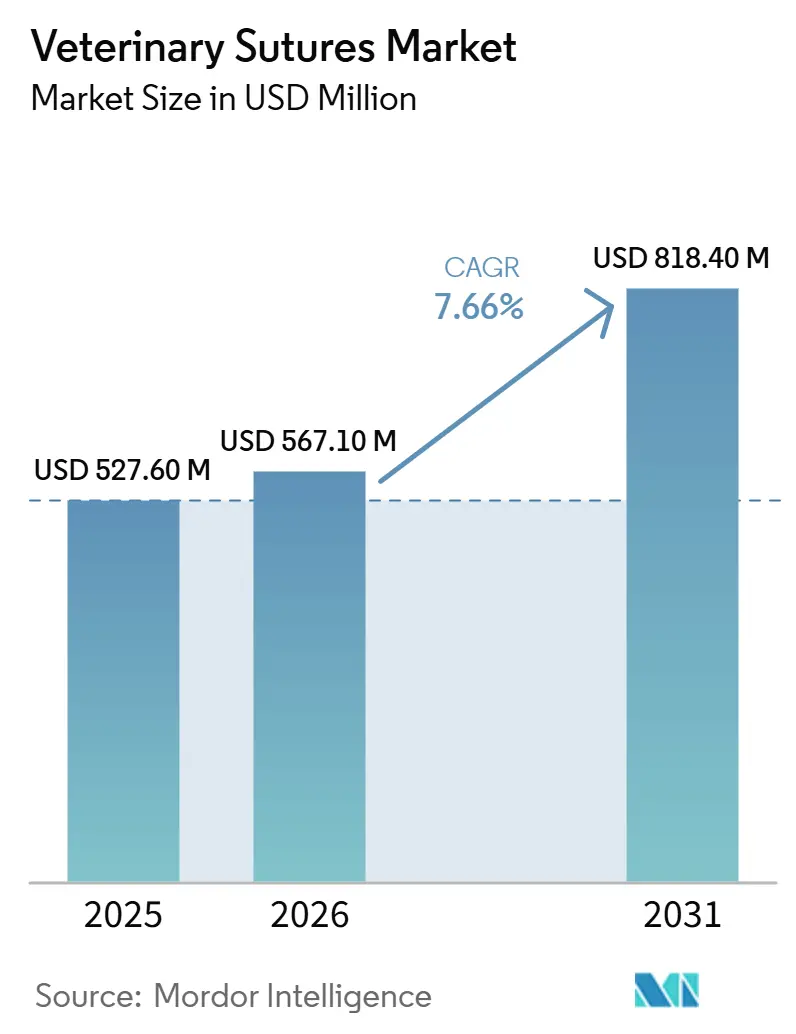

Die Marktgröße für Veterinärnähte wurde im Jahr 2025 auf 527,60 Millionen USD geschätzt und soll von 567,10 Millionen USD im Jahr 2026 auf 818,40 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,66 % während des Prognosezeitraums (2026–2031).

Steigende chirurgische Eingriffszahlen bei Heimtieren, eine breitere Abdeckung durch Tierversicherungen sowie der Trend zu resorbierbaren und gezahnten Produkten, die die Operationszeit verkürzen, sind die wichtigsten Wachstumstreiber. Nordamerika behielt 2025 den größten regionalen Anteil, doch Europa wird am schnellsten wachsen, da die Krankenhauskonsolidierung unter der AniCura-Gruppe von Mars Petcare die Beschaffung rationalisiert und harmonisierte europäische Vorschriften die Gerätezulassungen beschleunigen. Bei den Anwendungen steigen dermatologische und plastische Eingriffe schnell an, da gezahnte Nähte den Knotenschritt entfallen lassen, während Richtlinien zur antimikrobiellen Stewardship Kliniken dazu veranlassen, auf Triclosan-beschichtete Produkte umzusteigen, die Infektionen ohne systemische Antibiotika begrenzen. Der Preisdruck im Markt für Veterinärnähte hält an, da Krankenhausgruppen Eigenmarkenverträge nutzen, aber die Nachfrage nach beschichteten, knotenfreien und resorbierbaren Innovationen stützt Premium-Preispunkte.

Wichtigste Erkenntnisse des Berichts

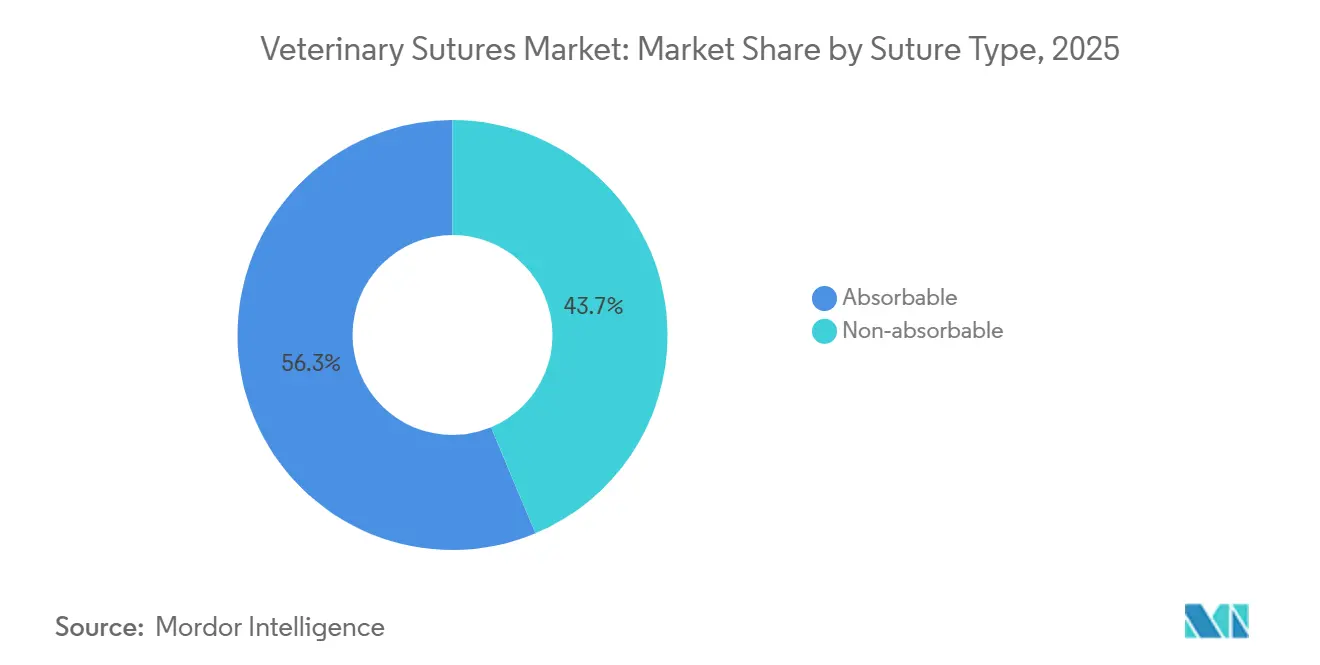

- Nach Nahttyp führten resorbierbare Nähte mit einem Marktanteil von 56,30 % im Markt für Veterinärnähte im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 8,12 %.

- Nach Struktur beherrschten Monofilamentstrukturen im Jahr 2025 einen Anteil von 61,67 % an der Marktgröße für Veterinärnähte und wachsen über den Prognosezeitraum mit einer CAGR von 8,21 %.

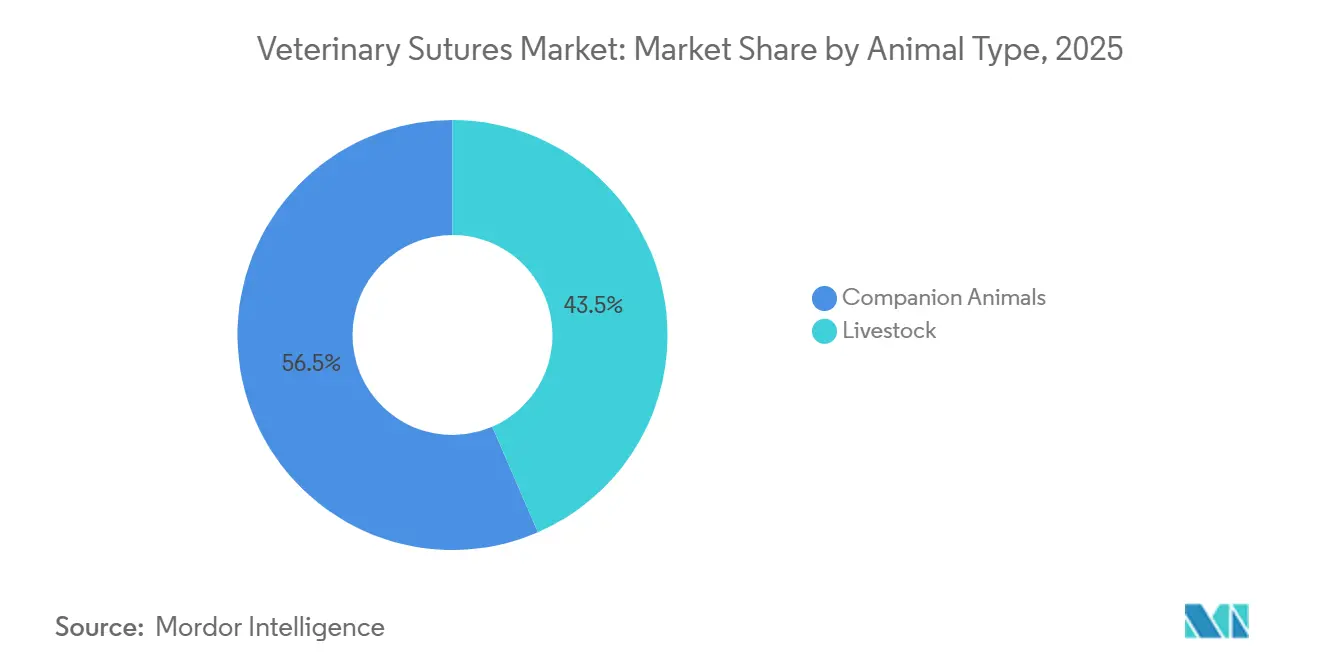

- Nach Tierart generierten Heimtiere im Jahr 2025 56,50 % der Nachfrage und sollen bis 2031 mit einer CAGR von 7,98 % wachsen.

- Nach Endnutzern entfielen auf Tierkliniken 45,82 % des Umsatzes im Jahr 2025; ambulante und Fachzentren sind der am schnellsten wachsende Kanal mit einer CAGR von 7,9 % bis 2031.

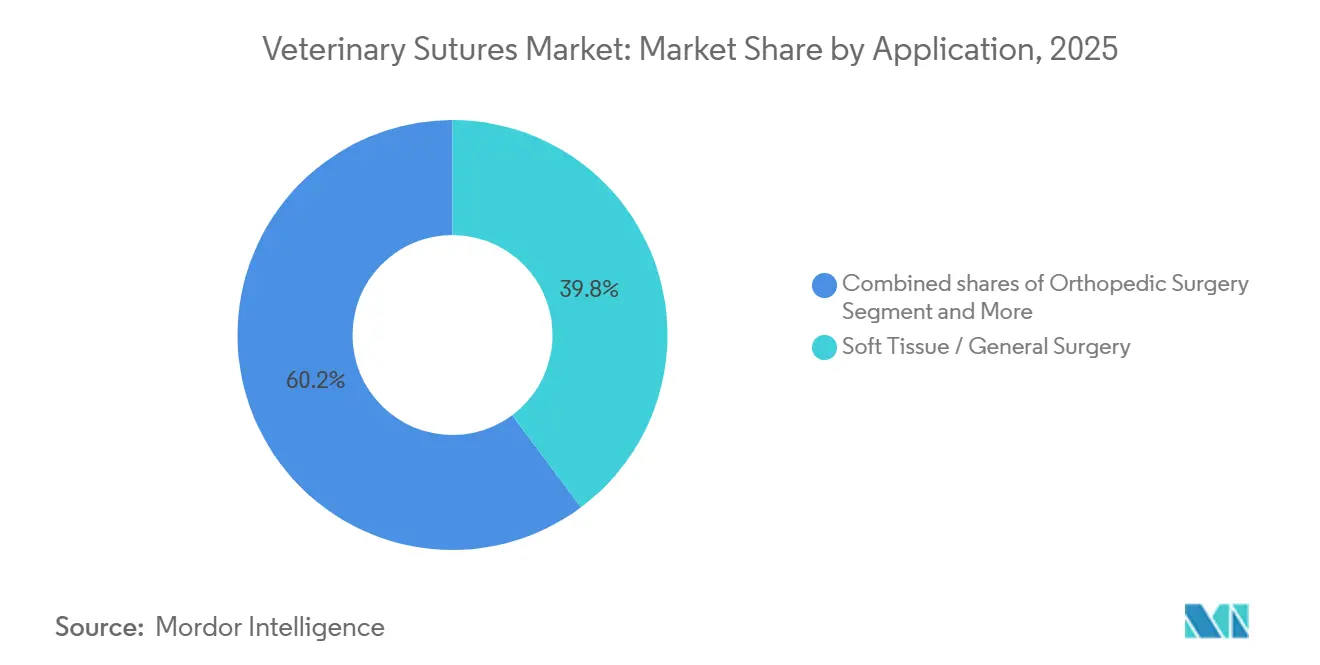

- Nach Anwendung entfielen auf Weichgewebe/Allgemeinchirurgie 39,80 % des Umsatzes im Jahr 2025, während dermatologische und plastische Eingriffe bis 2031 mit einer CAGR von 7,93 % zunahmen.

- Nach Geografie erfasste Nordamerika 35,78 % des Umsatzes im Jahr 2025, während Europa die schnellste CAGR von 8,03 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Veterinärnähte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe chirurgische Eingriffszahlen bei Heimtieren | +1.8% | Kernmarkt Nordamerika und Europa, globale Relevanz | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tierversicherung | +1.5% | Nordamerika, Europa, aufstrebende Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für resorbierbare Nähte | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau der veterinärmedizinischen Infrastruktur im Asien-Pazifik-Raum | +1.4% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einführung von gezahnten und antibakteriellen Nähten | +1.0% | Nordamerika und Europa als Vorreiter, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Ausweitung von HQHVSN und mobilen Kliniken | +0.9% | Nordamerika, Lateinamerika, Pilotprogramme im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe chirurgische Eingriffszahlen bei Heimtieren treiben die Basalnachfrage an

Tierheime nahmen in den Vereinigten Staaten in der ersten Jahreshälfte 2025 2,8 Millionen Tiere auf, und die Adoptionsraten stiegen auf 76 %, was zukünftige elektive Eingriffe mit hohem Nahtbedarf begünstigt [1]Shelter Animals Count, "Nationale Tierheim-Datenbank," shelteranimalscount.org. Hochqualitative Hochvolumen-Kastrationskliniken (HQHVSN) führen heute täglich 25–60 Eingriffe durch und standardisieren gezahnte resorbierbare Nähte zur Maximierung des Durchsatzes. Niedrigere Eingriffskosten durch diese Effizienzgewinne erweitern den Zugang für kostenbewusste Tierhalter und Kommunen und stabilisieren die Nachfrage auch in wirtschaftlichen Abschwungphasen. Der zunehmende Einsatz diagnostischer Bildgebung treibt Tumorresektionen in die Höhe und schichtet zusätzliches Volumen auf. Zusammen bilden Tierheim-Sterilisierungen und vom Eigentümer finanzierte elektive Eingriffe einen widerstandsfähigen Doppelmotor, der den Markt für Veterinärnähte trägt.

Ausweitung der Tierversicherung erschließt fortgeschrittene Eingriffe

Die Prämien für Tierversicherungen in Nordamerika wuchsen 2024 um 20,8 % auf 5,15 Milliarden USD, was die Zahl der versicherten Tiere auf 6,4 Millionen erhöhte und die Eigenbeteiligungshürden für fortgeschrittene Operationen senkte [2]Nordamerikanische Vereinigung für Tiergesundheitsversicherungen, "Stand der Branche 2025," naphia.org. Policen decken nun routinemäßig orthopädische Eingriffe und komplexe onkologische Arbeiten ab und treiben die Nachfrage nach resorbierbaren und gezahnten Produkten an, die Narkoseepisoden reduzieren. Die europäische Durchdringung übersteigt bereits 25 % im Vereinigten Königreich und Skandinavien, und Pilotprodukte im städtischen China und Indien replizieren dieses Modell. Mit zunehmender Verbreitung von Versicherungen verlagert sich der Fallmix hin zu Eingriffen mit höherem Schweregrad, die ausgefeiltere Verschlussmaterialien erfordern und sowohl das Volumen als auch den durchschnittlichen Verkaufspreis anheben. Die Erstattungsrichtlinien der Versicherer validieren zudem Premium-Produkte und stärken deren Position im Markt für Veterinärnähte.

Resorbierbare Nähte reduzieren Nachsorgetermine und Narkoserisiken

Polyglykolsäure-, Polydioxanon- und Poliglecapron-Nähte bauen sich vorhersehbar über 60–180 Tage ab, was den Gewebeheilungszeitplänen entspricht und Entfernungsbesuche überflüssig macht. Kliniken berichten von weniger Terminausfällen und reibungsloserer Terminplanung, wenn Entfernungstermine nicht erforderlich sind. Tierhalter schätzen die reduzierte Narkosebelastung, und Tierärzte gewinnen an Arbeitseffizienz. Obwohl resorbierbare Materialien einen Preisaufschlag tragen, gleicht der vermiedene Nachsorgeaufwand die Differenz aus. Die Aufsicht der FDA-CVM über Abbaukinetiken setzt Qualitätsstandards, die etablierte Anbieter vor minderwertigen Importen schützen.

Ausbau der veterinärmedizinischen Infrastruktur im Asien-Pazifik-Raum schafft langfristiges Wachstum

Private-Equity-Investoren in dieser Region finanzieren Krankenhausketten in erstklassigen Städten und erweitern die chirurgische Kapazität [3]PetHadoop, "Weißbuch zur chinesischen Heimtierbranche 2024," pethadoop.com. Japans 24,2 Millionen Haustiere tragen ein ausgereiftes Fachversorgungsökosystem, während Indiens Veterinärhochschulen jährlich Hunderte von Absolventen hinzufügen und den Fachkräftemangel lindern. Die Regierungen in Südkorea und Australien subventionieren mobile Kliniken, die ländliche Tierhalter erreichen und die Nachfrage dort ankurbeln, wo stationäre Krankenhäuser rar sind. Die Wachstumsgeschichte der Region dreht sich um Volumenexpansion, da Erstbesitzer von Haustieren Zugang zu grundlegenden chirurgischen Eingriffen erhalten, was den Asien-Pazifik-Raum als Pfeiler des künftigen Umsatzes im Markt für Veterinärnähte positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Gewebekleber und Klammern | -0.8% | Nordamerika und Europa als Erstanwender | Kurzfristig (≤ 2 Jahre) |

| Eigenmarken und kostengünstige regionale Anbieter | -0.6% | Global, am stärksten im Asien-Pazifik-Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Veterinärmedizin | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an antimikrobielle Leistung | -0.3% | Regulatorisches Umfeld in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewebekleber und Klammern verdrängen Anteile in ausgewählten Anwendungen

Cyanoacrylat-Kleber und Hautklammern schließen Wunden mit geringer Spannung in Sekunden, sparen Chirurgenzeit und ermöglichen es Technikern, Routineverschlüsse unter Aufsicht durchzuführen. HQHVSN-Kliniken setzen sie aggressiv ein, da eingesparte Minuten pro Eingriff sich über Dutzende von täglichen Verfahren multiplizieren. Dennoch sind Kleber pro Anwendung teurer, wenn der Abfall aus teilweise verwendeten Tuben eingerechnet wird, und Klammern erfordern einen Entfernungsbesuch, es sei denn, resorbierbare Varianten werden gewählt, was ihre Attraktivität einschränkt. Das Substitutionsrisiko ist daher auf etwa 10–15 % des Marktes für Veterinärnähte beschränkt, hauptsächlich bei handelsüblichen nicht resorbierbaren Produkten.

Eigenmarken und regionale Hersteller verstärken den Preisdruck

Krankenhausketten wie Mars Petcares VCA nutzen ihre Größe, um Eigenmarkennähte von ISO-13485-zertifizierten Fabriken in Indien und der Türkei mit erheblichen Rabatten gegenüber Markenäquivalenten zu beziehen. Regionale Hersteller wie Orion Sutures und KATSAN gewinnen Ausschreibungen in Lateinamerika und Südostasien und machen grundlegende Monofilamentangebote zur Massenware. Etablierte Markenanbieter reagieren, indem sie sich auf patentierte Beschichtungen und gezahnte Strukturen konzentrieren, aber Margenkompression ist in den preissensiblen Segmenten des Marktes für Veterinärnähte unvermeidlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nahttyp: Resorbierbare Materialien festigen ihre Führungsposition

Resorbierbare Produkte erfassten im Jahr 2025 56,30 % des Marktanteils für Veterinärnähte und sollen mit einer CAGR von 8,12 % wachsen. Krankenhäuser bevorzugen Polyglykolsäure- und Polydioxanon-Produkte für Weichgewebeverschlüsse, da sie Entfernungsbesuche überflüssig machen, das Narkoserisiko reduzieren und den Komfort der Tierhalter erfüllen. Die Marktgröße für Veterinärnähte, die mit resorbierbaren Produkten verbunden ist, wächst daher schneller als das Gesamtumsatzwachstum, selbst in preissensiblen Regionen, in denen die Nachsorgelogistik schwierig ist.

Gezahnte resorbierbare Varianten verstärken den Geschwindigkeitsvorteil durch die Eliminierung von Knoten, und die frühe Einführung in HQHVSN-Programmen signalisiert eine breite Verbreitung. Nicht resorbierbare Produkte behalten Nischenfunktionen bei Sehnenreparaturen und externen Hautverschlüssen bei Großtieren, wo dauerhafte Zugfestigkeit entscheidend ist, doch ihr Anteil erodiert, da die Polymerwissenschaft die Festigkeit resorbierbarer Produkte steigert. Die regulatorische Kontrolle der FDA-CVM über Hydrolyseprofile setzt eine Qualitätsbasis, die minderwertige Importe abschreckt und die Markentreue dort aufrechterhält, wo das chirurgische Risiko am höchsten ist.

Nach Struktur: Monofilament gewinnt durch Prioritäten der Infektionskontrolle

Monofilamentprodukte hielten im Jahr 2025 61,67 % des Marktumsatzes und sollen bis 2031 mit einer CAGR von 8,21 % wachsen. Reduzierter Gewebewiderstand verkürzt die Operationszeit, und geringere bakterielle Adhärenz entspricht den Zielen der antimikrobiellen Stewardship. Folglich wächst der Wertanteil der Marktgröße für Veterinärnähte, der durch Monofilament erzielt wird, schneller als geflochtene Alternativen.

Gezahntes Monofilament fügt eine weitere Nutzungsebene hinzu und verbindet Infektionskontrolle mit Zeitersparnis. Geflochtene Nähte dominieren weiterhin kardiovaskuläre und ophthalmologische Eingriffe, bei denen Biegsamkeit Infektionsbedenken überwiegt. Hersteller begegnen den Gewinnen von Monofilament durch das Hinzufügen antibakterieller Beschichtungen zu geflochtenen Produkten, aber strukturelle Nachteile bleiben bestehen. Da Kliniken postoperative Komplikationsraten rigoroser messen, greifen Chirurgen bei kontaminierten Feldern standardmäßig auf Monofilament zurück und verstärken so den Wandel.

Nach Tierart: Heimtiere tragen die Kernbasalnachfrage

Heimtiere generierten im Jahr 2025 56,50 % des Umsatzes und wachsen mit einer CAGR von 7,98 %, was die anhaltenden Eingriffszahlen bei Hunden und Katzen in städtischen Zentren mit hohem verfügbaren Einkommen widerspiegelt. Die Einführung von Tierversicherungen und die Bereitschaft der Tierhalter, für Tumorresektionen, Kreuzbandreparaturen und kosmetische Verschlüsse zu zahlen, untermauern dieses Wachstum. Folglich bleibt der Heimtieranteil des Marktes für Veterinärnähte der strategische Fokus für Premium-Innovationen wie gezahnte antibakterielle Produkte.

Die Nachfrage aus der Nutztierhaltung hinkt hinterher und wächst merklich, da Rinder- und Schweineoperationen Notfalleingriffe betonen, bei denen Kosten über Raffinesse stehen. Equine Eingriffe bilden eine kleine Premium-Nische, können aber die aggregierte Marktdynamik nicht verschieben. Sofern Tierschutzvorschriften für Nutztiere die chirurgischen Anforderungen nicht verschärfen, werden Nutztiere bis 2031 ein bescheidener Anteilsbeitrag bleiben.

Nach Endnutzer: Krankenhäuser führen, ambulante Zentren beschleunigen

Tierkliniken erfassten im Jahr 2025 45,82 % des Umsatzes und sollen bis 2031 mit einer CAGR von 7,87 % wachsen, dank Überweisungsfällen, die mehrschichtige Verschlüsse erfordern und einen höheren Nahtverbrauch pro Eingriff antreiben. Die Konsolidierung innerhalb von Unternehmensgruppen ermöglicht es diesen Krankenhäusern, Mengenrabatte auszuhandeln und gleichzeitig Marken-resorbierbare und gezahnte Produkte für komplexe Fälle beizubehalten. Tierarztpraxen und mobile HQHVSN-Einheiten machen zusammen einen erheblichen Anteil aus und eilen mit bemerkenswerter CAGR voran, angetrieben durch standardisierte Kits und Outreach-Programme.

Akademische Institute, obwohl kleine Käufer, beeinflussen die Produktauswahl, indem sie neue Materialien in kontrollierten Studien validieren und so die zukünftige Nachfrage im gesamten Markt für Veterinärnähte prägen. Telemedizin-Plattformen verteilen den Fallfluss weiter und leiten fortgeschrittene Operationen an Fachzentren weiter, die Verschlussgeräte mit höherer Marge vorhalten.

Nach Anwendung: Dermatologische Eingriffe übertreffen den Weichgewebekern

Weichgewebe und Allgemeinchirurgie blieben im Jahr 2025 mit 39,80 % der Volumenführer und verankern den Basisverbrauch. Dennoch expandieren dermatologische und plastische Eingriffe mit einer CAGR von 7,93 %, dank gezahnter Nähte, die kosmetische Hautverschlüsse beschleunigen, und steigender Nachfrage der Tierhalter nach narbenminimierten Ergebnissen, was die Marktgröße für Veterinärnähte in diesen Behandlungen anhebt.

Die Orthopädie hält einen erheblichen Wert, da hochfeste geflochtene Polyester- und UHMWPE-Produkte Premium-Preise erzielen, obwohl die Fallzahlen niedriger sind. Ophthalmologische und zahnärztliche Eingriffe stützen sich auf ultrafeine resorbierbare Produkte, und ihre inkrementellen Gewinne fügen zusammen bedeutendes Volumen hinzu. Insgesamt formen Anwendungen mit sowohl technischer Komplexität als auch starker Zahlungsbereitschaft der Tierhalter den Produktmix in Richtung gezahnter und antibakterieller Innovationen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,78 % des Marktes für Veterinärnähte, gestützt durch mehr als 30.000 US-amerikanische Praxen und 6,4 Millionen versicherte Haustiere, die elektive Eingriffe genehmigen. Fachkräftemangel dämpft das Wachstum, doch HQHVSN-Programme, die täglich bis zu 60 Sterilisierungen durchführen, halten das Basisvolumen gesund. Die FDA-CVM-Vorschriften zur Biokompatibilität halten eine Qualitätsbasis aufrecht, die etablierte Anbieter begünstigt.

Europa wird voraussichtlich bis 2031 eine CAGR von 8,03 % verzeichnen, die schnellste unter allen Regionen. Das 400-Kliniken-Netzwerk von AniCura zentralisiert die Beschaffung und beschleunigt die Einführung von Triclosan-beschichteten Produkten unter einheitlichen Protokollen. Die Harmonisierung der Gerätezulassungen durch die Europäische Arzneimittel-Agentur senkt die Markteintrittshürden, und eine Tierversicherungsdurchdringung von über 25 % im Vereinigten Königreich stützt die Nachfrage nach Premium-resorbierbaren Produkten. Osteuropa entwickelt sich zu einer preislich wettbewerbsfähigen Fertigungsbasis für Eigenmarkennähte, während skandinavische Länder Beschichtungen der nächsten Generation mit antimikrobiellen Eigenschaften erproben.

Der Asien-Pazifik-Raum liegt beim Marktanteil zurück, führt aber beim inkrementellen Volumen, angetrieben durch Chinas 39,8 Milliarden USD schwere Heimtierbranche und schnellen Krankenhausausbau. Japan bietet eine ausgereifte Vorlage für Fachpraxen, und indische Ketten eröffnen Flaggschiff-Krankenhäuser in Metropolen und erweitern den Zugang. Regionale Hersteller wie Genia Group und Orion Sutures punkten beim Preis, doch steigende Qualitätserwartungen öffnen Wege für Marken-beschichtete und gezahnte Importe. Der Nahe Osten und Afrika sowie Südamerika bleiben klein, aber wachsend, da steigende verfügbare Einkommen den chirurgischen Zugang erweitern, wobei Brasiliens große Hundepopulation die lateinamerikanische Nachfrage verankert.

Wettbewerbslandschaft

Der Markt für Veterinärnähte weist eine moderate Fragmentierung auf, wobei B. Braun Vet Care, Ethicon und Medtronic die multinationale Ebene verankern. Das Quill Vet-Sortiment mit gezahnten Nähten von Corza Medical und die antibakteriell beschichteten Produkte von DemeTECH differenzieren sich durch patentierte Technologie. Konsolidierende Käufer wie Mars Petcare, National Veterinary Associates und von Covetrus unterstützte Distributoren üben Abwärtsdruck auf die Preise aus, indem sie Eigenmarkennähte aus ISO-13485-Werken in Indien und der Türkei beziehen.

Innovation bleibt der wichtigste Schutzwall: Gezahnte Geometrien verkürzen die Verschlusszeit um 30–40 %, und neue antimikrobielle Peptide in der Entwicklung zielen darauf ab, Triclosan zu ersetzen und Resistenzbedenken zu umgehen. Arthrex Vet Systems nutzt Fasertechnologie aus der Humanmedizin im Sportbereich, um ultrafeste orthopädische Bänder zu liefern, während Securos Surgical Anker-plus-Naht-Kits vermarktet, die Kreuzbandreparaturen vereinfachen. Die Compliance-Kosten für FDA-CVM und die Europäische Arzneimittel-Agentur schrecken noch einige kostengünstige Neueinsteiger ab, doch aufstrebende regionale Anbieter schließen die Lücke, da sie in Reinräume und automatisierte Verpackungslinien investieren.

Der künftige Wettbewerb wird sich voraussichtlich in hochleistungsfähige beschichtete und gezahnte Segmente, in denen etablierte Anbieter ihre Preismacht behalten, und in standardisierte Monofilament-Segmente polarisieren, in denen Eigenmarken Anteile gewinnen. Strategische Allianzen zwischen Krankenhausketten und Geräteherstellern sowie gebündelte Beschaffungsplattformen, die Bestandssoftware mit der Versorgung von Verbrauchsmaterialien integrieren, werden die Verhandlungsdynamik bis 2031 prägen.

Marktführer für Veterinärnähte

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

Corza Medical, Inc.

Dolphin Sutures

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Assut Europe gab die Einführung seiner Veterinärnahtlinie unter dem Markennamen GexFix Veterinary Medical Devices in den Vereinigten Staaten bekannt.

- Mai 2025: B. Braun schloss eine Eigenmarken-Fertigungspartnerschaft mit AIP Medical zur Herstellung biologisch abbaubarer Veterinärnähte.

- Februar 2025: Mars Petcare sicherte sich die vollständige Eigentümerschaft von AniCura, was eine zentralisierte Nahtbeschaffung über 400 europäische Kliniken ermöglicht und die Käufermacht stärkt.

Umfang des globalen Berichts über den Markt für Veterinärnähte

Gemäß dem Umfang des Berichts sind Veterinärnähte unverzichtbare Werkzeuge, die verwendet werden, um beschädigtes Gewebe zu verbinden, chirurgische Schnitte zu schließen und Blutgefäße zu ligieren, um die natürliche Heilung zu fördern.

Der Markt für Veterinärnähte ist nach Nahttyp, Struktur, Tierart, Endnutzern, Anwendung und Geografie segmentiert. Nach Nahttyp ist der Markt in resorbierbar und nicht resorbierbar segmentiert. Nach Struktur ist der Markt in Monofilament und Multifilament segmentiert. Nach Tierart ist der Markt in Heimtiere und Nutztiere segmentiert. Nach Endnutzer ist der Markt in Tierkliniken, Tierarztpraxen, ambulante und Fachzentren sowie akademische und Forschungsinstitute segmentiert. Nach Anwendung ist der Markt in Weichgewebe/Allgemeinchirurgie, orthopädische Chirurgie, ophthalmologische Chirurgie, Zahn-/Mundchirurgie, gastrointestinale und urologische Chirurgie sowie dermatologische und plastische Eingriffe segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Resorbierbar |

| Nicht resorbierbar |

| Monofilament |

| Multifilament (geflochten) |

| Heimtiere |

| Nutztiere |

| Tierkliniken |

| Tierarztpraxen |

| Ambulante und Fachzentren |

| Akademische und Forschungsinstitute |

| Weichgewebe / Allgemeinchirurgie |

| Orthopädische Chirurgie |

| Ophthalmologische Chirurgie |

| Zahn- / Mundchirurgie |

| Gastrointestinale und urologische Chirurgie |

| Dermatologische und plastische Eingriffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Nahttyp | Resorbierbar | |

| Nicht resorbierbar | ||

| Nach Struktur | Monofilament | |

| Multifilament (geflochten) | ||

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Nach Endnutzer | Tierkliniken | |

| Tierarztpraxen | ||

| Ambulante und Fachzentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Anwendung | Weichgewebe / Allgemeinchirurgie | |

| Orthopädische Chirurgie | ||

| Ophthalmologische Chirurgie | ||

| Zahn- / Mundchirurgie | ||

| Gastrointestinale und urologische Chirurgie | ||

| Dermatologische und plastische Eingriffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wo ist das regionale Wachstum am stärksten?

Europa ist die am schnellsten wachsende Region mit einer CAGR von 8,03 % bis 2031, angetrieben durch Krankenhauskonsolidierung und hohe Versicherungsdurchdringung.

Welche Produktkategorie führt die globale Nachfrage an?

Resorbierbare Nähte nehmen die Spitzenposition ein und machen 56,30 % des Umsatzes im Jahr 2025 aus und expandieren schneller als der Gesamtmarkt.

Warum gewinnen gezahnte Nähte an Popularität?

Bidirektionale Widerhaken eliminieren das Knotenknüpfen, verkürzen die Verschlusszeit um bis zu 40 % und schaffen Operationssaalkapazität in personalknappen Kliniken.

Was begrenzt das Marktwachstum trotz steigender Heimtierhaltung?

Fachkräftemangel in der Veterinärmedizin verlängert die Wartezeiten für elektive Eingriffe und begrenzt die Eingriffszahlen in Nordamerika und Europa.

Wie groß ist der Markt für Veterinärnähte?

Die Marktgröße für Veterinärnähte wird im Jahr 2025 auf 527,60 Millionen USD geschätzt.

Seite zuletzt aktualisiert am: