Marktgröße und Marktanteil für Equine Diagnostic Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

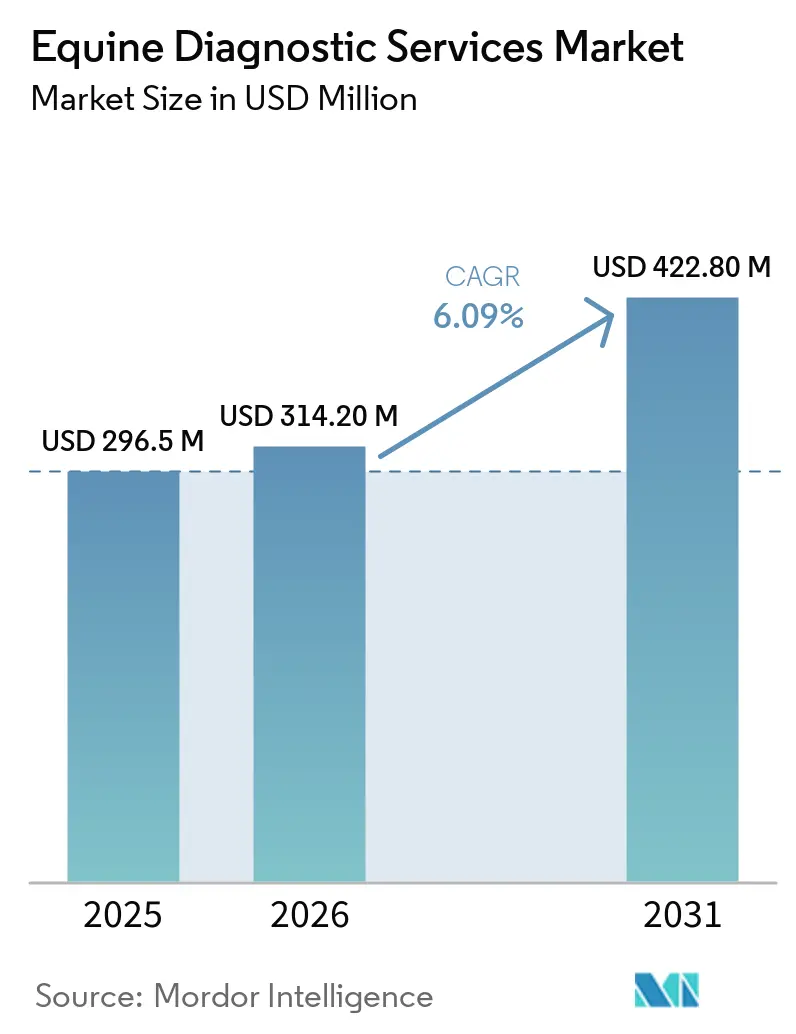

| Marktgröße (2026) | 314.20 Millionen US-Dollar |

| Marktgröße (2031) | 422.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

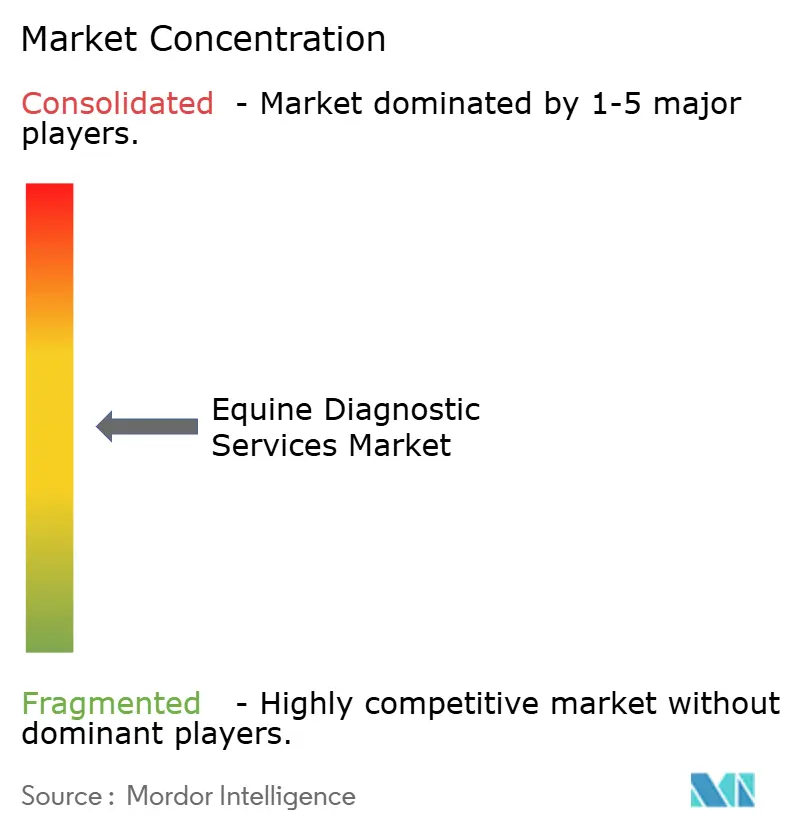

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Equine Diagnostic Services von Mordor Intelligence

Die Marktgröße für Equine Diagnostic Services wurde im Jahr 2025 auf 296,5 Millionen USD geschätzt und wird voraussichtlich von 314,20 Millionen USD im Jahr 2026 auf 422,80 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,09 % während des Prognosezeitraums (2026–2031).

Regulatorische Biosicherheitsprotokolle haben im Jahr 2026 molekulare Tests von einer Spezialoption zu einer Standardanforderung im Bereich des Elitewettkampfs und des grenzüberschreitenden Transports gemacht, was die Basisvolumina für Referenzlabore und Vor-Ort-Veranstaltungstests erhöht hat. Stehend-MRT und gewichtsbelastendes CT skalieren als Standard-Lahmheitsuntersuchungen in Überweisungszentren, da sie die Zeit bis zur Diagnose verkürzen und das Risiko einer Vollnarkose vermeiden, während Abonnementmodelle die Kapitalhürden für mittelgroße Praxen senken. Stallseitige Analysegeräte und tragbare Bildgebungsgeräte verlagern die Diagnostik nun in den Stallgang und verkürzen die Bearbeitungszeiten für zeitkritische Entscheidungen wie die Kolik-Triage und Atemwegsquarantänen. Fernbedienung für fortschrittliche Modalitäten begegnet dem Techniker-Mangel, indem zentralisierte Experten Scanner im Feld bedienen können, was den geografischen Zugang erweitert, ohne zusätzliches Personal vor Ort zu benötigen. Objektive Ganganalysen verschärfen die Überweisungskriterien, indem sie subklinische Asymmetrien erkennen, die gezieltere Bildgebungsuntersuchungen ermöglichen und das Risikomanagement in hochkarätigen Renn- und Sportprogrammen stärken.

Wichtigste Erkenntnisse des Berichts

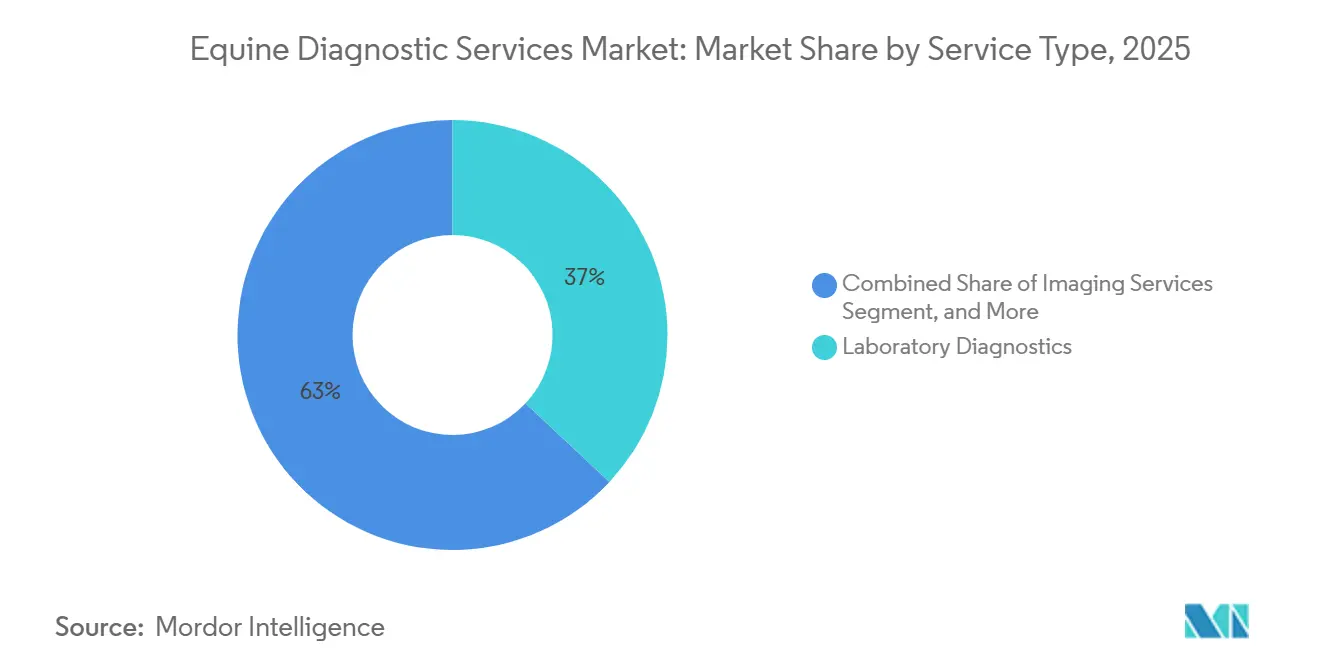

- Nach Serviceart führte die Labordiagnostik mit einem Umsatzanteil von 36,98 % im Jahr 2025, während die Point-of-Care- oder Felddiagnostik bis 2031 voraussichtlich mit einer CAGR von 8,93 % im Markt für Equine Diagnostic Services wachsen wird.

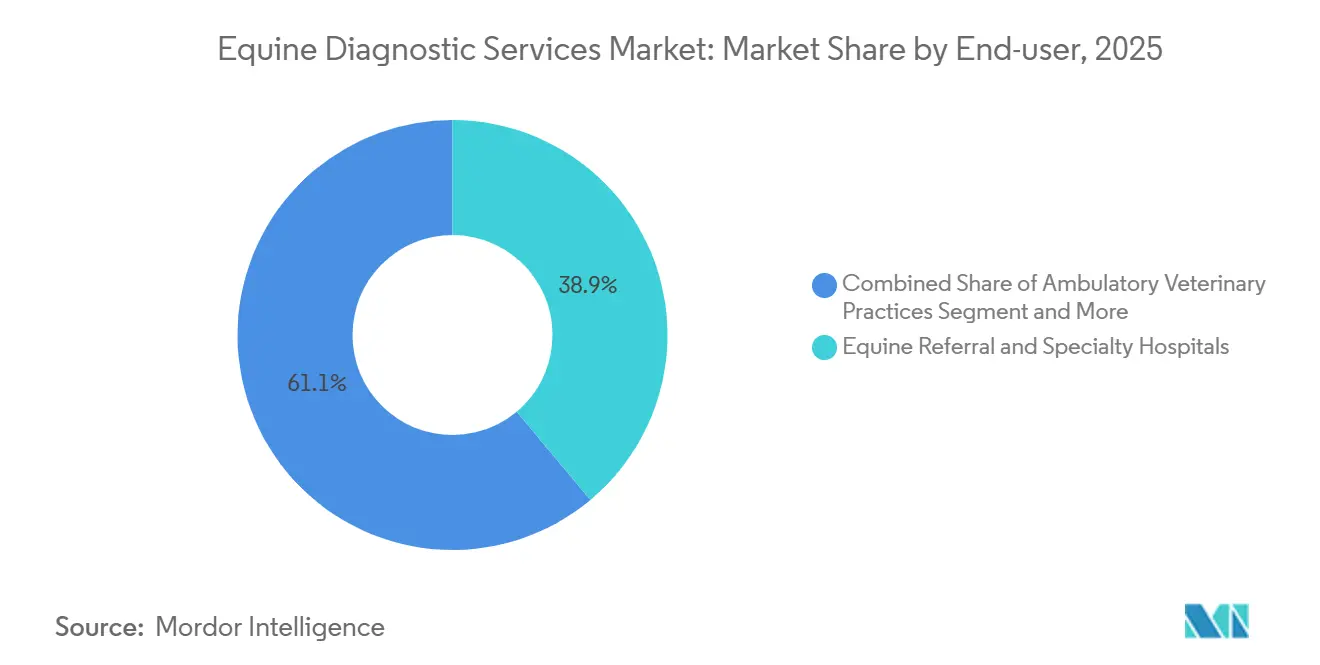

- Nach Endnutzer- oder Anbieterumfeld entfielen auf Überweisungs- und Spezialkliniken für Pferde 38,91 % des Marktanteils für Equine Diagnostic Services im Jahr 2025, während kommerzielle veterinärmedizinische Referenzlabore mit einer CAGR von 7,93 % bis 2031 das schnellste Wachstum im Markt für Equine Diagnostic Services verzeichneten.

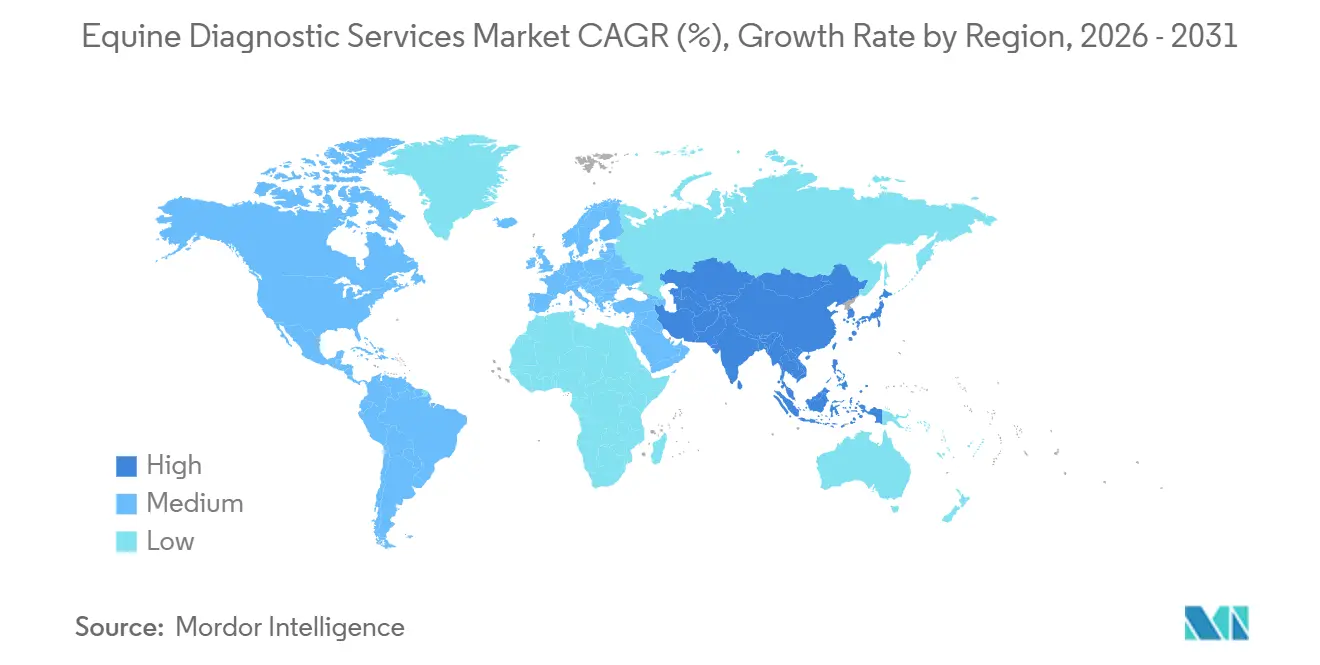

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,66 %; Asien-Pazifik verzeichnet mit 8,12 % bis 2031 die schnellste regionale CAGR im Markt für Equine Diagnostic Services.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Equine Diagnostic Services

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stehend-MRT oder CT beschleunigt die Lahmheitsdiagnose | +1.2% | Global, konzentriert in Nordamerika und Westeuropa, frühe Gewinne in Australien und Japan | Mittelfristig (2–4 Jahre) |

| PCR-Einführung für das Ausbruchsmanagement | +1.0% | Global, regulatorisch getrieben in Nordamerika und Europa, Ausweitung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der stallseitigen und ambulanten Diagnostik | +0.9% | Nordamerika und Europa, Ausbreitung in städtische Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wachstum des organisierten Sports und strengere Biosicherheits- und Dopingbekämpfungsmaßnahmen | +1.3% | Global, am stärksten in FEI-angeschlossenen Nationen, Hongkong und dem australischen Rennsport | Kurzfristig (≤ 2 Jahre) |

| Bildgebung als Dienstleistung senkt Investitionshürden | +0.8% | Nordamerika und Westeuropa, aufkommend in Metropolen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Objektive Ganganalysen skalieren Überweisungen | +0.7% | Nordamerika und ausgewählte Rennsportzentren in der EU, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zugang zu fortschrittlicher Bildgebung (Stehend-MRT/CT) beschleunigt die definitive Lahmheitsdiagnose

Stehend-MRT und gewichtsbelastendes CT haben Untersuchungen von narkosebasierten Tagesverfahren auf kurze sedierte Sitzungen verkürzt, was das Risiko senkt und eine Behandlungsplanung am selben Tag bei Leistungspferden ermöglicht.[1]Hallmarq Veterinary Imaging, „Liegend vs. Stehend – Equines MRT, Was ist der Unterschied?,” Hallmarq berichtet, dass das Stehend-MRT die Visualisierung früher Knochen- und Weichteilveränderungen bei hochwertigen Athleten verbessert, die die herkömmliche Radiografie bei subtilen Veränderungen übersehen kann, was frühere Entlastungsprotokolle und bessere Ergebnisse unterstützt. Gewichtsbelastendes CT von Anbietern wie Asto CT fügt eine 3D-Beurteilung unter physiologischer Belastung hinzu, die Pathologien aufdecken kann, die bei der Rückenlage-Bildgebung nicht sichtbar sind, was für die Beurteilung der distalen Gliedmaßen bei Renn- und Springpferden entscheidend ist. Großbohrungssysteme haben die Stehend-Abdeckung auf proximale Regionen und zervikothorakale Übergänge in großen Zentren ausgeweitet, was die Falleignung für Sedierungs-only-Protokolle erweitert.[2]Royal Veterinary College, „Das große Bild – Neuer Großbohrungstomograph revolutioniert die equine Bildgebung,” Royal Veterinary College Praxen kombinieren Modalitäten, um Befunde innerhalb eines einzigen Besuchs zu korrelieren, und ferngesteuerte Scans helfen Standorten ohne eigene Spezialisten, fortgeschrittene Fälle effizient zu bearbeiten. Diese Veränderungen erhöhen den diagnostischen Standard in Überweisungszentren und steigern den Durchsatz im Markt für Equine Diagnostic Services.

Schnelle Einführung von molekularem PCR/qPCR für das Ausbruchsmanagement

Hochkarätige EHV-1-Ereignisse haben PCR von der Bestätigungstestung zur Frontline-Untersuchung bei der Ankunft von Veranstaltungen und während der Quarantäne vorangetrieben, was molekulare Arbeitsabläufe in routinemäßige Bewegungs- und Wettkampfabläufe einbettet.[3]Cornell University College of Veterinary Medicine, „AHDC-Tests für Pferde auf EHV-1 oder EHM,” Referenzzentren wie Cornell AHDC und Colorado State haben während Ausbrüchen die Kapazitäten erhöht, während Panels für Fieber unbekannter Ursache erweitert wurden, um blinde Flecken bei septischen und enterischen Ursachen von Pyrexie zu schließen.[4]Cornell University College of Veterinary Medicine, „AHDC-Update – Equines Fieber-unbekannter-Ursache-Panel,” Evidenzbasierte Probenahme ist zentral für die Druse-Kontrolle, da die Guttural-Beutel-Lavage weitaus empfindlicher ist als Nasopharyngeal-Abstriche und qPCR die Kultur übertrifft, was das Risiko stiller Träger, die neue Fälle auslösen, verringert.[5]University of Guelph AHL, „AHL Labnote 67 – Diagnose der Druse,” University of Guelph Die Zeit bis zum Ergebnis wird zu einem wichtigen Differenzierungsmerkmal, da stallseitige LAMP-Einheiten und Multiplex-PCR-Panels der nächsten Generation Entscheidungen von Tagen auf Stunden verkürzen, was die Quarantänegenauigkeit verbessert und Ausfallzeiten von Einrichtungen reduziert. Neue integrierte Atemwegskits, wie das bioMérieux VETFIRE, bringen Multipathogen-PCR in eine einzige eigenständige Kartusche, was Kühlkettenprobleme beseitigt und die Einführung in Regionen mit begrenzten Kuriernetzwerken unterstützt. Diese operative Entwicklung verlagert stetige Volumina in den Markt für Equine Diagnostic Services und erhöht die Basisbereitschaft für Ausbrüche auf Messen und Verkaufsveranstaltungen.

Ausweitung der stallseitigen und ambulanten Diagnostik in der Pferdepraxis

Point-of-Care-Plattformen verwandeln den Hofbesuch in eine vollständige diagnostische Begegnung, indem sie endokrine, hämatologische und Elektrolyttests in den Stallgang verlagern, was die Abhängigkeit von Übernachtsendungen verringert und Behandlungspläne beschleunigt. Der OptiCell-Analysator von Zoetis und seine KI-gestützte Imagyst-Plattform erweitern die Blut- und Kotarbeitsabläufe vor Ort, was Entwurmungsentscheidungen verfeinert und mit wachsenden Resistenzbedenken bei Strongyliden und Spulwürmern übereinstimmt. Tragbare Blutgasgeräte wie das Element POC von Antech liefern intensivmedizinische Parameter aus Mikroproben in unter einer Minute, was eine präzisere Triage bei Kolik- und Ausdauerfällen außerhalb der Geschäftszeiten unterstützt. Leichte Ultraschallplattformen mit langlebigen Akkus und artspezifischen Voreinstellungen ermöglichen hochwertige Sehnen- und Bänderbildgebung im Feld, was den Bedarf an Krankenhausüberweisungen bei vielen Weichteilschäden reduziert. Feldprotokolle bleiben wichtig, da Spritzenadditiva Elektrolyte verfälschen können, und aktuelle veterinärmedizinische Studien fordern kartuschenbasierte oder nicht-heparinisierte Ansätze, um die Integrität des ionisierten Kalziums bei Kolikuntersuchungen zu erhalten. Mit zunehmender Einführung werden mehr Erstmeinungsfälle in datengestützte Pläne umgewandelt, was dem Markt für Equine Diagnostic Services stetige Volumina hinzufügt und die Bearbeitungslücke zu Überweisungszentren verringert.

Wachstum des organisierten Reitsports und strengere Biosicherheits- und Dopingbekämpfungsprogramme

Verbandsregeln betten Diagnostik in Einreise-, Ankunfts- und Vor-Ort-Verfahren ein, was episodische Tests in eine konsistente Betriebsausgabe für Teams und Veranstalter verwandelt. Rennsportbehörden haben die Bildgebungsschwellen vor der Reise für internationale Teilnehmer angehoben und die Nutzung von Stehend-CT zur Beurteilung der Pathologie der distalen Gliedmaßen vor Hauptveranstaltungen gefördert, was die Nachfrage nach fortschrittlicher Bildgebung im Vorfeld großer Rennen erhöht. Der Hongkong Jockey Club unterhält umfangreiche Bildgebungs- und Laboruntersuchungen vor der Einfuhr, was einen Großteil der diagnostischen Last auf Kliniken im Herkunftsland verlagert und grenzüberschreitende Volumina aufbaut. Der Breeders' Cup führte 2025 Wettkampf-externe Tests ein und übernahm die Kosten für fortschrittliche Bildgebung, die von Regulierungstierärzten angefordert wurde, was die Kosten für hochwertige Diagnostik direkt über Preisstrukturen sozialisierte. Veranstalter und Regulierungsbehörden protokollieren auch Temperaturmessungen und Symptomscreenings, die an PCR-Auslöser geknüpft sind, was die Überwachung von Infektionskrankheiten im großen Maßstab über Veranstaltungskalender hinweg formalisiert. Der Nettoeffekt ist ein stetiges Nachfragewachstum im Markt für Equine Diagnostic Services, verankert in Compliance- und Wohlfahrtsrahmen statt in diskretionärem Verhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Einzeltestkosten bei ungleichmäßiger Versicherungsdeckung | -1.1% | Global, akut in den USA und im Vereinigten Königreich, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten equinen Bildgebungsspezialisten und Radiologen | -0.8% | Nordamerika und Westeuropa, schwerwiegend in ländlichen Gebieten Asien-Pazifiks, des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Variabilität zwischen Laboren und begrenzte Standardisierung bei einigen equinen PCR-Assays | -0.4% | Global, Auswirkungen auf standortübergreifende Forschung und grenzüberschreitende Diagnostik | Mittelfristig (2–4 Jahre) |

| Feldlogistik, Probenintegrität, Biosicherheit und Konnektivitätsverzögerungen | -0.6% | Global, ausgeprägt in ländlichen Regionen, Entwicklungsmärkten in Nahost und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Einzeltestkosten bei ungleichmäßiger Versicherungsdeckung

Preise für fortschrittliche Bildgebung und multimodale Kaskaden können für viele Besitzer die jährlichen Deckungsgrenzen überschreiten, was die elektive Nutzung bei Nicht-Elite-Pferden dämpft. Selbst grundlegende Bildgebungspakete umfassen Sedierung, Interpretation und Einrichtungsgebühren, die die Endrechnung über den ausgewiesenen Scanpreis hinaus erhöhen, was transparente Kostenvoranschläge und abgestufte Angebote zu einem wichtigen Vertrauenstreiber macht. Stallseitige Diagnostik reduziert Kurierkosten und Versandzeiten, fügt jedoch Kartuschen- und Verbrauchsmaterialkosten hinzu, die Praxen in Notfall- und Bereitschaftsdienste einpreisen müssen. Versicherungsstrukturen sehen oft Selbstbehalte und Zuzahlungen vor, die sich häufen, wenn Fälle Folgeuntersuchungen oder interventionelle Eingriffe erfordern, was Besitzer dazu veranlassen kann, zwischen Modalitäten zu pausieren, selbst wenn die klinische Dringlichkeit bestehen bleibt. Kliniken reagieren mit menübasierten Optionen, die den Scanumfang auf eine einzelne Region und die Entlassung am selben Tag ausrichten, was preissensiblen Kunden ermöglicht, voranzukommen, ohne sich zu einem vollständigen Krankenhausaufenthalt oder einer Mehrregionen-Bildgebung zu verpflichten. Bis die Versicherungsdeckung steigt oder gebündelte Versorgungsmodelle sich verbreiten, wird die Kostenreibung das Volumenwachstum in bestimmten Besitzersegmenten im Markt für Equine Diagnostic Services dämpfen.

Mangel an zertifizierten equinen Bildgebungsspezialisten und Radiologen

Ausbildungswege zur Radiologie und equinen Bildgebung erfordern viele Jahre, was das Angebot einschränkt und regionale Lücken hinterlässt, die die Scaninterpretation und den Fallfluss verlangsamen. Universitätskliniken und große Überweisungszentren erweitern die Ausbildungskapazitäten, aber die jährlichen Kohorten bleiben im Verhältnis zu den Geräteeinführungstrends in privaten Einrichtungen gering. Telekonsultations- und Fernbedienungsmodelle helfen dabei, Fachwissen zu verteilen und Scanzeiten zu erschließen, aber Subspezialitätsbefunde für komplexe Gelenke bilden weiterhin Engpässe, wenn die Nachfrage in Sportsaisons steigt. Stehend-MRT und gewichtsbelastendes CT haben das Narkoserisiko reduziert, erfordern jedoch weiterhin ausgebildete Bediener und erfahrene Auswerter für optimalen Nutzen, was den Personalbedarf bei der Expansion erhöht. Regionale Zentren wie das Equine Center der Universität Melbourne bieten hochwertige Modalitäten und fungieren als Überweisungsmagneten für benachbarte Märkte, was die Arbeitsbelastung der Spezialisten weiter konzentriert. Fortschritte bei KI-gestützten Befunden zur Frakturlokalisierung und Mustererkennung könnten die Belastung im Laufe der Zeit verringern, aber Haftungs- und Validierungsrahmen werden das Tempo der klinischen Einführung bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Feldplattformen verringern die Dominanz der Labordiagnostik

Die Labordiagnostik hielt 36,98 % des Anteils an der Marktgröße für Equine Diagnostic Services im Jahr 2025, was die fest verankerte Nutzung von Referenzzentren für Hämatologie, Immunoassays und komplexe Kulturarbeitsabläufe widerspiegelt, die viele Feldkits in Bezug auf Breite und Empfindlichkeit noch übertreffen. Die Point-of-Care- oder Felddiagnostik wird voraussichtlich bis 2031 mit einer CAGR von 8,93 % wachsen, da Kartuschenplattformen, tragbare Blutgasanalysatoren und mobiler Ultraschall den Falldurchsatz im Stall verbessern, was die Abhängigkeit von Übernachtkurieren verringert und Entscheidungen an die klinische Uhr anpasst. Bildgebungsdienstleistungen, einschließlich Radiografie, Ultraschall, MRT, CT und Endoskopie, konzentrieren Umsätze, da fortschrittliche Modalitäten höhere Fallgebühren erzielen, trotz geringerer Einheitenvolumina als Basisscans, und Stehend-MRT sowie gewichtsbelastendes CT sind nun Kernangebote in vielen Überweisungsnetzwerken. Gentests bleiben eine Nische, gewinnen jedoch an Relevanz bei hochwertigen Zuchtentscheidungen, da Reproduktionsprogramme Präimplantations-Risikoprüfungen über gezielte Panels formalisieren, die durch Universitäts- oder kommerzielle Labore durchgeführt werden. Endoskopie und Spezialverfahren wie die Guttural-Beutel-Lavage sind entscheidend für die Identifizierung von Druse-Trägern, und Probenahmeanleitungen akademischer Labore verbessern die Empfindlichkeit und senken das Wiederinfektionsrisiko, was falsche Beruhigung durch reine Abstrich-negative Protokolle reduziert.

In diesem Zusammenhang ziehen KI auf dem Gerät und Softwareintegration routinemäßige Überprüfungsaufgaben näher an den Patienten heran, was Labor-zu-Tierarzt-Kommunikationsschleifen verkürzt und ambulanten Klinikern hilft, vollständigere Untersuchungen in einem einzigen Besuch zu rechtfertigen. FEI-Regeländerungen und Wettkampfmedizin erhöhen den Bedarf an Tagesdokumentation für Medikamente und Wohlfahrtsprüfungen, was die Nachfrage nach Chemie- und Hämatologiepanels in der Veranstaltungsstätte steigert, um medizinische Notwendigkeit zu dokumentieren und die Eignung unter Verbandsregeln zu unterstützen. Regionale Einführungspfade divergieren, da reife Märkte um fortschrittliche Bildgebungszentren herum aufgebaut werden, während schnell wachsende Regionen tragbare Plattformen betonen, die den Zugang ohne größere Investitionen in Einrichtungen verbessern. Da sich diese Muster verstärken, schließen mehr Erstmeinungsfälle die Untersuchung am selben Tag ab, was die wiederkehrende Nachfrage in der Branche der Equine Diagnostic Services ausweitet und gleichzeitig den Mix von Einsendungen zu stallseitigen Entscheidungen verschiebt.

Nach Endnutzer-/Anbieterumfeld: Referenzlabore verringern den Vorsprung der Überweisungskliniken

Überweisungs- und Spezialkliniken für Pferde entfielen auf 38,91 % des Anteils an der Marktgröße für Equine Diagnostic Services im Jahr 2025, was ihre Kontrolle über kostenintensive Bildgebungs- und interventionelle Kapazitäten widerspiegelt, die ambulante Kliniken nicht vorhalten. Kommerzielle veterinärmedizinische Referenzlabore werden voraussichtlich mit der schnellsten CAGR von 7,93 % wachsen, da Logistik, gemeinsame Standorte mit Luftfrachtzentren und integrierte Software die Bearbeitungszeiten und Konsistenz für Kliniker verbessern, was den Geldbeutelanteil von Gemischtpraxen erhöht, die equine Proben über dieselben Netzwerke leiten. Ambulante oder Feldtierärzte behalten Erstkontaktvolumina und behalten nun dank tragbarer Bildgebung und stallseitiger Assays mehr Tests intern, überweisen jedoch weiterhin komplexe Lahmheits- und chirurgische Fälle an Krankenhäuser für MRT, CT, PET und Arthroskopie. Universitäts- und staatliche Diagnoselabore verbinden öffentliche Gesundheitsüberwachung mit gebührenpflichtigen Tests und aktualisieren Panels, um diagnostische Lücken für Feldkliniker zu schließen, was dazu beiträgt, den Zugang während saisonaler Spitzen und Ausbrüche zu stabilisieren.

Krankenhäuser erweitern die Modalitätsbreite und kombinieren Bildgebung mit interventionellen Verfahren während desselben Aufenthalts, was wiederholte Narkosen reduziert und Ausgaben innerhalb derselben Einrichtung konsolidiert. Referenzlabore investieren weiterhin in Kapazitäten und differenzierte Angebote wie Multiplex-Atemwegs-PCR und standardisierte digitale Berichterstattung, was die Konsistenz über große Einzugsgebiete hinweg erhöht und klinische Gruppen mit mehreren Standorten unterstützt. Fernbedienungsdienste für fortschrittliche Bildgebung helfen kleineren Krankenhäusern und großen ambulanten Praxen, hochwertige Scans ohne lokale Personalbesetzung durchzuführen, was Kapazitäten in sekundäre Märkte ausweitet und das Fallwachstum in der Branche der Equine Diagnostic Services aufrechterhält. Da jedes Umfeld seine komparativen Vorteile stärkt, werden Überweisungswege strukturierter und vorhersehbarer, was dazu beiträgt, den Patientenabbruch zwischen der Erstuntersuchung und der definitiven Diagnose zu reduzieren.

Geografische Analyse

Nordamerika hielt 41,66 % des Anteils im Jahr 2025, gestützt durch staatliche und bundesstaatliche Anforderungen an die Krankheitsüberwachung und Einfuhrbiosicherheit, die die diagnostische Nutzung bei Transporten und Wettkämpfen institutionalisieren. Zwischenstaatliche Transporte hängen häufig von aktuellen Coggins-Tests und tierärztlichen Zertifikaten ab, und importiertes Zuchtmaterial muss mehrstufige Quarantäneuntersuchungen wie serielle Kulturen auf ansteckende equine Metritis durchlaufen, was den diagnostischen Bedarf in routinemäßige Arbeitsabläufe einbettet. Veranstaltungsorganisatoren und Regulierungsbehörden führen Temperaturprotokolle und lösen PCR aus, wenn Schwellenwerte überschritten werden, was molekulare Tests über Schaukreise und Trainingszentren verbreitet. Während EHV-1-Ereignissen koordinieren Universitäts- und staatliche Labore Kapazitätssteigerungen und Kommunikation, was Reaktionszeiten normalisiert und das Ausbreitungsrisiko in großen Ställen und Veranstaltungsorten reduziert. Der Zugang zu fortschrittlicher Bildgebung konzentriert sich in und um Universitätszentren und dicht besiedelte Reitsportregionen, und Fernbedienungen erweitern die Abdeckung in angrenzende Bundesstaaten, indem sie Scans von der Verfügbarkeit von Spezialisten vor Ort entkoppeln. Diese Faktoren unterstützen ein stetiges Wachstum im Markt für Equine Diagnostic Services in den Vereinigten Staaten und Kanada.

Europa verbindet führende akademische Zentren und Rennsportzentren mit gemischten Versicherungsumgebungen, was eine starke Einführung in Überweisungsclustern und eine vorsichtigere Akzeptanz bei Nicht-Rennsportkunden in ausgewählten Ländern erzeugt. Das Royal Veterinary College installierte ein Großbohrungsstehend-CT-System, das Sedierungs-only-Scans in breiteren anatomischen Regionen ermöglicht, was die Falleignung erweitert und den Durchsatz im Überweisungsökosystem des Vereinigten Königreichs verbessert. Europäische Hersteller und Labore bringen weiterhin Multipathogen-Atemwegs-PCR-Kits und andere integrierte Angebote auf den Markt, was dazu beiträgt, Arbeitsabläufe in Kliniken zu synchronisieren und den Schulungsaufwand für neue Nutzer zu reduzieren. Die Verbandsharmonisierung und der Kapazitätsaufbau der WOAH im Bereich Laborexpertise für equine Krankheiten unterstützen verbesserte grenzüberschreitende Bewegungen und standardisierte Überwachungspraktiken, was für paneuropäische Wettkampfkalender wichtig ist. Da Überweisungskliniken Kunden über den Wert der Stehend-Bildgebung aufklären und Labore Ergebnisformate angleichen, können sich vorhersehbare Fallflüsse über nationale Grenzen hinweg entwickeln, was die Nachfrage im Markt für Equine Diagnostic Services in Europa aufrechterhält.

Asien-Pazifik ist der Wachstumsführer auf prozentualer Basis, verankert durch Japans rennsportgetriebenes Bildgebungswachstum und Australiens Überweisungskonzentration, während große Märkte fortschrittliche Kapazitäten in Metropolzentren aufbauen. Daten des Japan Racing Association zur MRT-Nutzung in Trainingszentren und regulatorische Diskussionen rund um die Bildgebung der distalen Gliedmaßen unterstreichen, wie formale Rennsportsysteme die Basalnachfrage nach fortschrittlichen Modalitäten steigern. Australien profitiert von der Konzentration hochfeldiger Bildgebung und CT der Universität Melbourne in einem einzigen equinen Zentrum, das als regionaler Magnet für komplexe Fälle aus benachbarten Bundesstaaten und Ländern fungiert. Bildungsressourcen zu CT-Techniken und Querschnittsanatomie verbreiten sich weiterhin über Ausbildungsplattformen, was die Kompetenzdiffusion unter Klinikern und Radiografen in wachsenden Märkten beschleunigt. Da Zentren in Asien-Pazifik Stehend-CT und MRT neben robusten PCR-Programmen hinzufügen, schaffen sie konzentrische Einzugsgebiete, die regionale Volumina im Markt für Equine Diagnostic Services steigern.

Wettbewerbslandschaft

Der Markt für Equine Diagnostic Services zeigt eine Mischung aus Mehrspezies-Plattformen und auf Pferde spezialisierten Anbietern, wobei erstere globale Labnetzwerke nutzen und letztere Kategorieinnovationen in Bildgebung und Ganganalyse vorantreiben. Zoetis erweiterte seinen US-amerikanischen Laborstandort durch die Eröffnung eines Referenzlabors neben dem UPS Worldport in Louisville, was die Transitzeit verkürzt und die Tagesverarbeitung für Prioritätstests verbessert. IDEXX unterhält ein umfassendes equines Testmenü, das sich in Praxissoftware und Cloud-Berichterstattung integriert, was die Bindung für Kliniken erhöht, die artenübergreifende Diagnostik über ein einziges Ökosystem leiten. Universitätslabore wie Cornell AHDC aktualisieren Fieber-unbekannter-Ursache-Panels und EHV-bezogene Leitlinien, wenn neue Daten vorliegen, was dazu beiträgt, Praktiker während Ausbruchssaisons auf validierte Arbeitsabläufe auszurichten.

Spezialisierte Bildgebungsanbieter erweitern den Zugang durch Produkt- und Serviceinnovation. Hallmarq führte Bewegungskorrektur beim Stehend-MRT ein, um die Bildqualität in Regionen zu verbessern, die anfällig für Patientenbewegungen sind, und skaliert Fernbedienungen, um den Zugang dort zu erweitern, wo ausgebildete Bediener knapp sind. Asto CT ist eine Partnerschaft mit IMV Imaging eingegangen, um die Einführung von gewichtsbelastetem CT zu beschleunigen, was diese Modalität in Gemischtpraxen bringt, die bereits auf IMV für andere Bildgebungsgeräte angewiesen sind. Universitätszentren erweitern weiterhin ihre Führungsrolle bei fortschrittlichen Modalitäten, die Sedierungs-only-Scans über breitere anatomische Bereiche ermöglichen, was den Durchsatz und die Fallvielfalt in großen Zentren erhöht.

Molekulare und stallseitige Diagnostik erweitern die klinische Reichweite im Stall und im Fahrzeug. Das VETFIRE-Kit von bioMérieux bringt ein Multipathogen-Atemwegspanel auf eine integrierte Plattform mit schneller Bearbeitungszeit, was Tierärzten hilft, frühe Isolierungs- und Behandlungsentscheidungen zu treffen, ohne Proben an ein zentrales Labor zu senden. Texas A&M TVMDL startete ein umfassendes Atemwegs-PCR-Panel, das mehrere Pathogene in einer einzigen Einsendung konsolidiert, was das Ausbruchsmanagement vereinfacht und die Berichterstattung für Praktiker und Veranstaltungsbeamte standardisiert. Auf der stallseitigen Seite gleichen KI-gestützte Koteianzählung und schnelle Blutgas- oder Elektrolytanalyse Testmenüs in Richtung mehr Besuchsentscheidungen aus, was die klinische Effizienz erhöht und die Einhaltung von Parasitenbekämpfungsrichtlinien verbessert.

Marktführer der Equine Diagnostic Services

Antech Diagnostics, Inc.

Cornell University (Animal Health Diagnostic Center)

Equinosis, LLC

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Texas A&M Veterinary Medical Diagnostic Laboratory startete sein umfassendes equines Atemwegserkrankungs-rtPCR-Panel, das neun Pathogene mit einer Bearbeitungszeit von 1–4 Tagen erkennt und Ausbruchsarbeitsabläufe für Feldtierärzte vereinfacht.

- März 2026: Das Royal Veterinary College veröffentlichte eine KI-gestützte Frakturerkennungsstudie mit einer Lokalisierungsgenauigkeit von 71–84 % bei equinen Röntgenaufnahmen und erweiterte seine Zusammenarbeit mit dem Hongkong Jockey Club.

- Dezember 2025: Das Royal Veterinary College Equine Referral Hospital installierte einen Großbohrungstomographen, der eine breitere Stehend-Abdeckung und eine tiefere narkosebasierte Reichweite für komplexe Regionen ermöglicht.

Umfang des globalen Berichts über den Markt für Equine Diagnostic Services

Gemäß dem Umfang des Berichts beziehen sich Equine Diagnostic Services auf spezialisierte Labor- und klinische Tests, die für Pferde angeboten werden, um Krankheiten, genetische Merkmale und leistungslimitierende Zustände zu erkennen, zu bestätigen und zu überwachen. Diese Dienstleistungen umfassen Referenzlaborassays, molekulare und genetische Diagnostik sowie Pathologietests, die sich von der routinemäßigen tierärztlichen Versorgung unterscheiden. Sie liefern Tierärzten und Besitzern evidenzbasierte Ergebnisse, die Behandlungs-, Zucht- und präventive Gesundheitsstrategien in der equinen Medizin leiten.

Die Equine Diagnostic Services sind nach Serviceart, Endnutzer-/Anbieterumfeld und Geografie segmentiert. Nach Serviceart ist der Markt in Labordiagnostik, Bildgebungsdienstleistungen, Point-of-Care- und Felddiagnostik, Gentests sowie Endoskopie und andere Verfahren segmentiert. Nach Endnutzer-/Anbieterumfeld ist der Markt in kommerzielle veterinärmedizinische Referenzlabore, Überweisungs- und Spezialkliniken für Pferde, ambulante und Feldtierärzte sowie Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktwerte (in USD) für die oben genannten Segmente.

| Labordiagnostik |

| Bildgebungsdienstleistungen |

| Point-of-Care- und Felddiagnostik |

| Gentests |

| Endoskopie und andere Verfahren |

| Kommerzielle veterinärmedizinische Referenzlabore |

| Überweisungs- und Spezialkliniken für Pferde |

| Ambulante und Feldtierärzte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Labordiagnostik | |

| Bildgebungsdienstleistungen | ||

| Point-of-Care- und Felddiagnostik | ||

| Gentests | ||

| Endoskopie und andere Verfahren | ||

| Nach Endnutzer-/Anbieterumfeld | Kommerzielle veterinärmedizinische Referenzlabore | |

| Überweisungs- und Spezialkliniken für Pferde | ||

| Ambulante und Feldtierärzte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Markt für Equine Diagnostic Services im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt für Equine Diagnostic Services hat im Jahr 2026 einen Wert von 314,20 Millionen USD und wird voraussichtlich bis 2031 422,80 Millionen USD bei einer CAGR von 6,09 % erreichen.

Welche Servicearten führen und welche wachsen am schnellsten in der equinen Diagnostik?

Die Labordiagnostik führte mit einem Anteil von 36,98 % im Jahr 2025, während die Point-of-Care- oder Felddiagnostik bis 2031 voraussichtlich mit 8,93 % wachsen wird.

Wie beeinflussen die FEI-Biosicherheitsregeln die diagnostische Nachfrage?

FEI-Regeln erfordern Temperaturüberwachung und PCR-Auslöser bei Veranstaltungen, was molekulare Tests formalisiert und stetige Volumina an Veranstaltungsorten und Referenzlaboren unterstützt.

Wie verändern Bildgebung-als-Dienstleistung-Modelle den Zugang zu MRT und CT?

Abonnement- und Fernbedienungsmodelle reduzieren Vorabkosten und Personalanforderungen, was mittelgroßen Praxen ermöglicht, MRT oder CT hinzuzufügen und den Zugang regional zu erweitern.

Welche Regionen werden in der equinen Diagnostik am schnellsten wachsen?

Asien-Pazifik ist der Wachstumsführer, da Japans Rennsportökosystem und Australiens Überweisungszentren Kapazitäten aufbauen, während Nordamerika unter starken Biosicherheitsprotokollen den größten Anteil hält.

Welche Technologien werden bis 2031 den größten Einfluss auf die Nachfrage haben?

Gewichtsbelastendes CT und Stehend-MRT, schnelle Multiplex-PCR und objektive Ganganalysen konvergieren, um die Früherkennung und den Durchsatz in klinischen Umgebungen zu steigern.

Seite zuletzt aktualisiert am: